Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUÇÃO

A eclosão da pandemia da covid-19 ocorreu num contexto de fragilidade econômica e de instabilidade política no Brasil. No início de 2020, o país registrava uma tímida trajetória de crescimento econômico após a crise de 2015-2016. A desaceleração da economia mundial e as dificuldades de sustentação do consumo doméstico acirraram as disputas em torno da política macroeconômica, o que abriu caminho para o retorno da ortodoxia econômica. O impedimento da presidente Dilma Roussef, em 2016, foi o divisor de águas na condução da política econômica.

A discussão sobre o papel desempenhado pelos bancos públicos durante a pandemia da covid-19 não pode estar apartada do contexto político e econômico. Por esse motivo, as perguntas-chave que orientaram esta pesquisa foram: (i) as atuações do Banco Central do Brasil (Bacen) e do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) cumpriram seus propósitos públicos durante a crise da covid-19?, e (ii) qual foi a aderência entre os princípios de política governamental e a atuação do Bacen e do BNDES?

A investigação está concentrada nas medidas adotadas em 2020 e, em alguns casos, em seus desdobramentos ocorridos nos anos seguintes, embora o trabalho tenha como pano de fundo as transformações recentes no mercado financeiro, com destaque para: (i) a internacionalização do setor financeiro nos anos 1990; (ii) a crise dos títulos subprime em 2008, e (iii) a regulação do mercado de debêntures em 2011.

Na literatura econômica, a discussão sobre o papel dos bancos públicos é controversa. Deos (2001) explica que a atuação das agências multilaterais segue os princípios da ortodoxia econômica que, baseada na teoria dos fundos de empréstimos, entende que a oferta de crédito da economia depende da formação de poupança prévia. Sob a ótica dos economistas ortodoxos, a intervenção governamental é indesejável, pois o déficit público captura parte da poupança disponível e isso inibe a expansão do crédito e o crescimento econômico.

Além disso, os economistas ortodoxos acreditam que os bancos públicos são usados para atender interesses políticos em detrimento da eficiência do mercado (ver Barth et al., 2013; La Porta et al., 2002). Por isso, esses economistas recomendam a eliminação dos controles sobre juros e câmbio, de modo a estimular a poupança e, como conseqüência, o crescimento econômico. Tal perspectiva está ancorada nos trabalhos de Gurley e Shaw (1955), que defendiam a diversificação de instrumentos e o fortalecimento do sistema bancário privado para elevar a oferta de crédito, enquanto McKinnon (1973) atribuía as limitações de crédito nos países subdesenvolvidos à fragilidade do sistema financeiro.

Os economistas ortodoxos advogam que a liberdade no sistema financeiro direciona recursos para os setores com maior produtividade, enquanto o crédito subsidiado do Estado, ao deslocar a taxa de juros abaixo do ponto de equilíbrio, permite a sobrevivência de empreendimentos com baixa produtividade, desperdiça fatores de produção e inibe o crescimento econômico. Shaw (1973) afirmava que as baixas taxas de juros não induziam a formação de poupança privada, limitando a oferta de crédito e o crescimento da economia. Diante disso, o investimento produtivo dependeria exclusivamente dos escassos recursos fiscais do Estado.

Ainda no campo da ortodoxia econômica, os economistas da síntese neoclássica admitiam a possibilidade da intervenção governamental - em circunstâncias específicas e temporárias - em razão das falhas de mercado. Stiglitz (1993) justificava a intervenção governamental para evitar crises sistêmicas ou atender segmentos específicos, como o crédito de longo prazo.

Esta pesquisa situa-se em oposição à ortodoxia econômica. De pronto, defende-se aqui que a teoria econômica já demonstrou que a poupança não precede o investimento (ver Keynes, 2017; Schumpeter, 1997; Minsky, 1986). Keynes (1988 a/b) mostrou que o investimento requer a mobilização de novos recursos (funding) que são diferentes do financiamento cotidiano das atividades econômicas (finance). A transformação de finance em funding não é automática, pois é preciso equacionar riscos, taxas de juros e liquidez. Por isso, a economia depende de instituições financeiras capazes de transformar ativos de curto prazo em ativos de longo prazo.

Ademais, o desenvolvimento econômico e o investimento privado são historicamente dependentes de recursos públicos (ver Gerschenkron, 1962), pois somente o Estado pode suportar as incertezas derivadas de investimentos que conduzem a mudanças estruturais na economia (Mazzucato, 2013). Tome-se como ilustração os esforços para mitigar os efeitos das mudanças climáticas: os bancos públicos investem montantes semelhantes aos bancos privados, a despeito da desproporção de recursos em favor dos últimos (Marois, 2021).

Ainda que aos bancos públicos seja atribuída a função de mitigar as falhas de mercado, decorrentes das assimetrias de informação (ver Stiglitz, 1993; Yeyati et al., 2007), tal abordagem é insuficiente para entender a complexidade dessas entidades financeiras. Os bancos públicos devem priorizar projetos de interesse coletivo, como a melhoria da qualidade da infraestrutura e dos serviços públicos, a produção de conhecimento, a qualificação de recursos humanos e a preservação ambiental, além de apoiar segmentos diversos que vão desde a cultura até a agricultura.

O Estado, por meio dos bancos públicos, ocupa uma posição estratégica para: (i) desenvolver novos mercados; (ii) atender demandas ignoradas pelo financiamento privado, que concentra recursos em operações especulativas e de curto prazo; (iii) aprimorar a competição e a regulação no mercado financeiro, e (iv) atuar de forma anticíclica nos momentos de crise, para assegurar a oferta de crédito e inibir a formação de sistemas financeiros frágeis (Mazzucato & Penna, 2016; Mendonça & Deos, 2017). Note-se que o financiamento privado não atua em favor da redução das desigualdades sociais e regionais (Marois, 2021; Von Mettenheim, 2005).

1. ESTRATÉGIAS PARA CONTER OS EFEITOS ECONÔMICOS DA CRISE DA COVID-19

Com a interrupção abrupta da economia, enquanto os bancos privados reduziram a oferta de crédito em razão das incertezas, as empresas não-financeiras aumentaram a demanda por crédito para atravessar a crise. A atuação do Estado foi baseada, principalmente, em duas estratégias: (a) aumentar a liquidez para assegurar a solidez do sistema bancário, e (b) garantir a disponibilidade de crédito na economia para atender as demandas das empresas não-financeiras.

(a) A atuação do Banco Central para sustentar o sistema financeiro

O Bacen atuou para a expansão da liquidez por meio de múltiplos instrumentos:

(i) redução dos requerimentos regulatórios de liquidez das instituições financeiras; (ii) oferta de novas linhas de assistência ao sistema financeiro, e (iii) intervenção direta nos mercado de juros e de câmbio.

Diante da crônica fragilidade da economia brasileira, as aplicações financeiras com alta liquidez são usualmente atrativas para os investidores. Com a crise, a venda antecipada de ativos gerou perdas expressivas para os fundos financeiros. De acordo com o Bacen (2020, p. 61), "[...] as instituições financeiras estavam relutantes em atuar na ponta compradora, pois temiam abrir mão de parte de sua liquidez e sofrer a mesma onda de resgates que ora atingia os fundos".

De modo a estabilizar o mercado de títulos privados, o Bacen: (i) criou linhas de crédito como a LTEL-d (Linha Temporária de Especial de Liquidez - Debêntures); (ii) reduziu as exigências dos depósitos compulsórios, e (iii) estimulou os bancos a recomprarem suas Letras Financeiras, entre outras estratégias. O pânico no mercado de debêntures foi contido, embora o spread tenha aumentado significativamente, no período (Bacen, 2020).

As ações do Bacen adicionaram R$ 1,5 trilhão no sistema financeiro, montante que correspondeu a cerca de 20% do PIB brasileiro em 2020. Uma parcela significativa desses recursos está associada à redução da provisão de capital para operações de Overhead e de ACCP1 (R$ 520 bilhões e R$ 637 bilhões, respectivamente). O relaxamento nas exigências para a retenção de depósitos compulsórios liberou R$ 205 bilhões aos bancos, enquanto empréstimos no montante de R$ 77 bilhões foram disponibilizados para os bancos, dos quais R$ 50 bilhões lastreados em títulos públicos e R$ 27 bilhões em títulos privados (Tabela 1).

Tabela 1 Medidas do Banco Central para aumentar a disponibilidade de crédito na economia

| Medida | Disponibilizado em 2020 | Implementado em 2020 | Implementado em 2008 |

|---|---|---|---|

| Liberação de liquidez | R$ 1.274 bilhões | R$ 352 bilhões | R$ 117 bilhões |

| - Compulsório + Liquidez de curto-prazo (2) | R$ 135 bilhões | R$ 135 bilhões | ---- |

| - Liberação de adicional de compulsório (2) | R$ 70 bilhões | R$ 70 bilhões | R$ 82 bilhões |

| - Flexibilização de Letras de Crédito Agrícola (2) | R$ 2 bilhões | R$ 2 bilhões | ---- |

| - Empréstimo com lastro em Letras Financeiras garantidas | R$ 670 bilhões | R$ 68 bilhões | ---- |

| - Compromissadas com títulos soberanos brasileiros (2) | R$ 50 bilhões | R$ 23 bilhões | R$ 25 bilhões |

| - Novo DPGE (Depósito a Prazo com Garantia Especial) | R$ 200 bilhões | R$ 24 bilhões | R$ 10 bilhões |

| - Empréstimo com lastro em debêntures+ compulsório para funding de recompra de Letras Financeiras | R$ 91 bilhões | R$ 3 bilhões | ---- |

| - Alteração no cumprimento do compulsório de poupança (2) | R$ 56 bilhões | R$ 45 bilhões | ---- |

| Liberação de capital | R$ 1.348 bilhões | R$ 1.218 bilhões | ---- |

| - Overhedge (2) | R$ 520 bilhões | R$ 520 bilhões | ---- |

| - Redução do ACCP (Adicional Contracíclico de Capital Principal) (2) | R$ 637 bilhões | R$ 637 bilhões | ---- |

| - Redução do requerimento de capital para operações de crédito a pequenas e médias empresas (2) | R$ 35 bilhões | R$ 35 bilhões | ---- |

| - Redução do requerimento de capital - bancos de pequeno porte (2) | R$ 16 bilhões | R$ 16 bilhões | ---- |

| - Redução do requerimento de capital nas exposições de DPGE (2) | R$ 13 bilhões | R$ 2 bilhões | ---- |

| - Otimização do capital (CGPE) (2) | R$ 127 bilhões | R$ 8 bilhões | |

| Dispensa de provisionamento por repactuação (1) | N.D. | R$ 146,7 milhões | ---- |

| - Compra de ativos no mercado secundário | N.D. | ---- | ---- |

| - Outras medidas | |||

| Linha de swap de dólar com Fed | US$ 60 bilhões | ---- | US$ 30 bilhões |

| Criação de linha de crédito especial para PMEs (PESE) | R$ 40 bilhões | R$ 7,9 bilhões | ---- |

| Imóvel como garantia de mais de um empréstimo | R$ 60 bilhões | ---- | ---- |

Fonte: elaboração própria a partir do Relatório de Estabilidade Financeira (Bacen, 2020) e Relatório Integrado (Bacen, 2021).

(1) Valor liberado com a postergação de parcelas de operações de crédito ocorridas antes de março de 2020.

(2) Informação referente a outubro de 2020.

A despeito do aumento expressivo da liquidez, em outubro de 2021, o Comitê de Estabilidade Financeira do Bacen atestava a solidez do mercado financeiro brasileiro ao afirmar que: (i) as provisões para potenciais perdas estavam adequadas; (ii) os níveis de capitalização e de liquidez do sistema financeiro estavam acima dos requerimentos prudenciais, e (iii) os testes de estresse mostravam que o sistema financeiro estava resiliente (Bacen, 2021a).

A necessidade de expansão da liquidez e os instrumentos utilizados estavam dentro dos padrões históricos do Bacen. Merece atenção, entretanto, a rapidez e a ausência de debate que culminou na emenda constitucional que autorizou a aquisição de títulos privados pelo Bacen, pois ainda existem dúvidas sobre a sustentabilidade dos efeitos das políticas monetárias não-convencionais (PMNC), no longo prazo (Gambacorta et al. , 2014). A experiência japonesa mostrou que as PMNC podem aumentar as desigualdades de renda (Saiki & Frost, 2014). Na crise de 2020, o Bacen não adquiriu títulos privados, mas essa alternativa tornou-se disponível para os condutores da política monetária.

(b) A oferta de crédito para famílias e empresas não-financeiras

A liquidez liberada pelo Banco Central ao sistema financeiro não eliminou a necessidade da intervenção governamental e dos bancos públicos. Os programas do governo federal (Quadro 1) atuaram em três frentes: (i) financiamento de folha de pagamento para a retenção de postos de trabalho; (ii) criação de linhas de crédito com juros abaixo do mercado, e (iii) oferta de garantias para os empréstimos obtidos no mercado livre. Para mais detalhes, ver De Oliveira, 2020; Bacen, 2020 e Bacen, 2021.

Quadro 1: programas do governo federal para atenuar os efeitos da covid-19

| Sigla | Nome do programa | Público-alvo | Benefícios |

|---|---|---|---|

| PRONAMPE | Programa Nacional de Apoio a Microempresas e Empresas de Pequeno Porte | Micro, pequenas e médias empresas | O FGO, gerenciado pelo Banco do Brasil, afiançou 85% do montante emprestado; juros de 1,25% acrescido da taxa básica (Selic) |

| PEAC | Programa Emergencial de Acesso ao Crédito | Pequenas e Médias empresas | O FGI, gerenciado pelo BNDES, afiançou até 30% dos empréstimos cujas taxas de juros fossem menores que 12,5% a.a. |

| PESE | Programa Emergencial de Suporte a Empregos | Todas as empresas | Financiamento de até 2 saláriosmínimos por funcionário. Taxa de juros de 3,75% a.a. |

| CGPE | Programa Capital de Giro para Preservação de Empregos | Pequenas e médias empresas | Benefícios fiscais para incentivar o aumento do crédito. Custos e condições definidas diretamente entre bancos e seus clientes. |

Fonte: elaboração própria com base em De Oliveira, 2020; Bacen, 2020 e Bacen, 2021.

O governo federal aportou R$ 15,9 bilhões no Fundo Garantidor de Operações (FGO) para afiançar empréstimos direcionados para micro, pequenas e médias empresas (MPME) por meio do Pronampe. Os custos das operações desse programa situavam-se significativamente abaixo do mercado, embora fossem acrescidas da taxa básica da economia (Selic). O Pronampe foi iniciado apenas no segundo semestre de 2020 e seus desembolsos alcançaram R$ 37,5 bilhões (Tabela 2). Em 2021, o Pronampe foi mantido com taxas menos favoráveis (juros de 6% ao ano, acrescidos da Selic) com o objetivo de sustentar o crescimento econômico.

Tabela 2 Linhas de crédito disponibilizadas pelo governo federal

| Linhas de Crédito | Contratado (milhões de R$) | Microempresas | Empresas Pequenas | Empresas Médias | Empresas Grandes | Microempresas e trabalhadores autônomos |

|---|---|---|---|---|---|---|

| 100% | 6% | 33% | 52% | 7% | 2% | |

| Total | 147.250 | 9.319 | 47.951 | 77.002 | 9.805 | 3.173 |

| PEAC-FGI | 92.142 | 14.859 | 67.477 | 9.805 | ||

| PEAC/ma-quininhas | 3.173 | 3.173 | ||||

| CGPE | 14.400 | 560 | 4.315 | 9.525 | ||

| PRONAMPE | 37.535 | 8.759 | 28.776 |

Fonte: elaboração própria com base no Relatório de Evolução do Crédito no Sistema Financeiro Nacional/Bacen (Bacen, 2021 - atualização de 29/12/2021).

O PEAC contou com o aporte público de R$ 20 bilhões no Fundo Garantidor de Investimentos (FGI). O programa foi desdobrado em duas frentes: PEAC/FGI e PEAC/ Maquininhas. Ambos são programas de garantia de crédito, o detalhe do último está na vinculação dos empréstimos às receitas obtidas nos terminais de vendas (maquininhas) das empresas. O PEAC foi desenhado para as empresas médias e visava reduzir os custos do crédito. Empréstimos com juros acima 12,5% ao ano não contavam com os benefícios do programa. A Tabela 2 mostra que os desembolsos do PEAC somaram R$ 95 bilhões, com taxa média de juros de 11,2% ao ano (Bacen, 2020 e Bacen, 2021).

O PESE registrou baixa adesão entre as empresas. Aparentemente, apenas as empresas com maior porte tiveram condições para sustentar suas folhas de pagamento. Os desembolsos do PESE alcançaram apenas R$ 8 bilhões e os recursos remanescentes desse programa foram transferidos para o PEAC (Tabela 2).

O CGPE foi criado para atender as pequenas e médias empresas. Contudo, tais empréstimos não contaram com a fiança governamental, mas, com benefícios fiscais em favor das instituições de crédito que aderissem ao programa. As condições e garantias das operações do CGPE foram definidas entre os bancos e seus clientes, cujos desembolsos alcançaram R$ 14,4 bilhões em 2020 (Tabela 2).

2. A INSTABILIDADE POLÍTICA E O RETORNO DA ORTODOXIA: EFEITOS SOBRE A POLÍTICA MONETÁRIA E O MERCADO DE CRÉDITO PRIVADO

A economia brasileira enfrentou a pandemia da covid-19 ainda fragilizada pela recessão de 2015-2016. A estagnação do produto e o elevado desemprego vieram acompanhados de políticas de austeridade fiscal que foram implementadas após o impedimento da presidente Dilma Roussef, em 2016. A mudança da política econômica, num quadro de instabilidade política, exacerbado pela Operação Lava Jato, elevou o nível de incerteza da economia em meio ao "acirramento de posições políticas e o rompimento com convenções estabelecidas" (Feijó, 2020, p. 4), o que contribuiu para a adoção de comportamentos defensivos e a postergação de investimentos.

A queda nos gastos e investimentos públicos inibiu o consumo e o investimento no mercado interno (Sicsú et al., 2021). Particularmente deletérios foram os efeitos da Operação Lava Jato, que desestruturaram a atuação de grandes grupos econômicos, sobretudo da Petrobrás: (i) entre 2013 e 2019, o investimento anual da Petrobrás declinou de USD 48 bilhões para USD 11 bilhões; (ii) em 2016, a queda nos investimentos da Petrobrás foi equivalente a 2% do PIB, e (iii) os investimentos brasileiros para a formação bruta em capital fixo retraíram 5% em 2016 (Nozaki, 2018; De Paula & Moura, 2021).

A política econômica implementada após 2016 combateu a aceleração inflacionária por meio do aumento das taxas de juros. Em meados de 2015, devido às incertezas do impedimento da presidente da República, a taxa Selic encontrava-se em 14,1% ao ano. Esse patamar de juros iniciou uma trajetória de declínio apenas a partir de 2017 e atingiu 4,1% no início da pandemia.

A eclosão da pandemia e o baixo crescimento econômico mantiveram a inflação relativamente estabilizada, o que contribuiu para a redução da Selic, que alcançou 1,9% ao ano em meados de 2020. Contudo, a desorganização do comércio internacional e a desvalorização da moeda brasileira pressionavam os preços. Assim, no início de 2021 e ainda sob os efeitos da covid-19, o Bacen retomou a elevação dos juros, que alcançaram 13,6% em meados de 2022. Ou seja, um patamar semelhante ao observado durante a crise de 2015.

Feijó et al. (2022) destacam o caráter incongruente da política monetária, em razão dos traços estruturais da formação de preços no Brasil: (i) a desindustriali-zação, que torna a inflação dependente do comércio internacional e (ii) a rigidez e/ ou a indexação de preços-chave da economia, como os combustíveis e as tarifas. Ademais, Bresser-Pereira et al. (2020) lembram que as altas taxas de juros beneficiam frações do capital financeiro às custas do conjunto da sociedade.

A política econômica ortodoxa e a instabilidade política não favoreceram a retomada do crescimento econômico com o abrandamento das medidas de distanciamento social. E pior: parte dos benefícios dos programas governamentais foi neutralizada pelo aumento da Selic. Em 2022, devido às dificuldades enfrentadas pelas empresas, o governo federal instituiu a Medida Provisória n° 1139/2022, para viabilizar a renegociação dos débitos do Pronampe.

Nesse contexto de retomada da ortodoxia econômica, reafirmou-se a oposição aos bancos públicos em favor de soluções baseadas no crédito privado (Arida et al., 2005; Arida, 2005; Rocca, 2018; FIESP, 2022). Embora uma comparação detalhada com a crise de 2008 (títulos subprime) não esteja entre os objetivos deste trabalho, alguns pontos-chave sobre a atuação do governo merecem atenção.

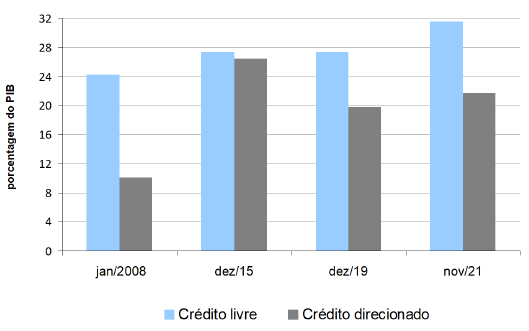

O Gráfico 1 mostra a evolução dos saldos das operações de crédito para o crédito livre (taxas de juros de mercado) e para o crédito direcionado (juros regulados pelo governo). Na crise de 2008, a retração do crédito livre foi compensada pelo aumento do crédito direcionado. A partir de 2016, a retomada do crescimento foi financiada, sobretudo, pelo aumento do crédito livre, em linha com a nova orientação da política governamental. Entretanto, com a eclosão da pandemia da covid-19, o crédito direcionado voltou a crescer, porém, em ritmo menor em comparação ao observado durante a crise de 2008.

Fonte: elaboração própria a partir das estatísticas do Banco Central (2022).

Gráfico 1 Evolução dos saldos das operações de crédito em relação ao PIB

Nos doze meses anteriores à deflagração da covid-19 (dez/2018-dez/2019), os saldos do crédito livre aumentaram, enquanto os do crédito direcionado diminuíram (+14,1% e -2,4%, respectivamente). Já no intervalo entre dez/2019 e dez/2020, o crescimento do crédito direcionado foi ligeiramente maior que o do crédito livre (+15,9% e +15,2%, respectivamente). Recorde-se que, em termos nominais, os valores dos saldos do crédito livre são substancialmente maiores do que os valores do crédito direcionado (Bacen, 2020 e 2021).

Ainda de acordo com o Bacen (2020 e 2021), a expansão do crédito direcionado foi puxada pelos empréstimos realizados por empresas e famílias. O saldo das concessões para as empresas cresceu 23% entre dez/2019 e dez/2020. Quanto às famílias, o crédito para consumo declinou no início da pandemia, mas retornou aos patamares usuais a partir de segundo semestre de 2020. O crescimento do crédito para as famílias foi favorecido pelas operações no mercado imobiliário, que foram beneficiadas pelo declínio das taxas de juros.

Note-se que, durante a crise da pandemia da covid-19, a maioria das grandes empresas foi atendida pelos bancos privados, em razão de suas melhores condições de solvabilidade. Enquanto as MPME foram socorridas, sobretudo, pelas linhas de crédito suportadas pelos programas governamentais que, lastreados pelos fundos garantidores administrados pelo BNDES e pelo Banco do Brasil, permitiam que instituições financeiras (públicas e privadas) pudessem oferecer o crédito para as MPME com menores riscos. A crise da covid-19 interrompeu a trajetória de declínio do financiamento público, observado desde 2016, por meio da injeção de mais de R$ 150 bilhões de crédito na economia.

Além da oferta de créditos emergenciais, destaque-se os esforços para a consolidação do mercado secundário de debêntures como instrumento de financiamento de longo prazo. O crescimento da emissão de debêntures privadas foi motivado, principalmente, pelas restrições impostas ao BNDES devido à extinção da Taxa de Juros de Longo Prazo (em 2018) e pelo declínio das taxas de juros durante a pandemia.

Nos anos 2000, o crescimento do estoque de debêntures havia crescido em razão das emissões realizadas pelas empresas de leasing vinculadas aos bancos comerciais, de modo a reduzir os custos de captação dos bancos. Por isso, Torres Filho (2017) acredita que, até 2007, o crescimento do estoque de debêntures não representou um movimento genuíno de expansão do mercado de crédito privado. Posteriormente, a imposição de restrições aos bancos para a captação por meio de leasing contribuiu para aumentar a emissão de debêntures por empresas não-financeiras. Em 2011, o governo federal passou a oferecer isenção de imposto de renda (Lei 12.431 de 2011) para investidores em debêntures direcionadas para projetos de infraestrutura, que ficaram conhecidas como Debêntures Incentivadas (D-INC).

As emissões das D-INC apresentaram um crescimento expressivo a partir de 2018 e se mantiveram em um patamar elevado durante a pandemia. Entre 2017 e 2021, as emissões de D-INC passaram de R$ 9,1 bilhões para R$ 37,9 bilhões. Note-se que as D-INC representam cerca de 16% do mercado total de debêntures (Ministério da Fazenda, 2021)

Em 2020, o governo federal propôs a criação de uma nova classe de debêntures (Projeto de Lei 2.646 de 2020): as Debentures de Infraestrutura (D-INF). As novas debêntures diferenciam-se das anteriores (ou seja, das D-INC), pois: (i) são destinadas aos investidores institucionais e (ii) oferecem benefícios fiscais principalmente para os emissores. Além disso, o Projeto de Lei 2.646 amplia o escopo de atividades e os mecanismos de remuneração das D-INC, sobretudo, para beneficiar os investidores externos.

3. A ATUAÇÃO DO BNDES DURANTE A PANDEMIA DA COVID-19

Os procuradores da Operação Lava Jato e opositores em geral desestabilizaram a economia durante a administração Dilma Roussef, além de questionar a atuação de empresas e bancos públicos. O discurso dos detratores de Roussef colocavam o BNDES exclusivamente como um instrumento de corrupção, numa visão simplificadora e distorcida do papel dos bancos de desenvolvimento. Após o impedimento da presidente, uma investigação da Polícia Federal interrogou executivos e técnicos do BNDES, mas não foram encontrados indícios de irregularidades (Brito, 2018).

Nesse ambiente de caça às bruxas, as forças políticas que chegaram ao governo federal em 2016 buscaram reconstruir a imagem do BNDES como provedor das necessidades do cidadão comum, desvinculando-o dos grandes grupos empresariais. O suporte às pequenas empresas e às concessões de serviços públicos, especialmente saneamento, estava alinhado à nova retórica do governo federal. Cumpria construir consensos em favor de estratégias amigáveis ao mercado, seja nos mecanismos de captação, seja na seleção de projetos financiados pelo BNDES. Essas mudanças são visíveis no planejamento estratégico do BNDES (Quadro 2).

Quadro 2 Mudanças no planejamento estratégico do BNDES Período Diretrizes gerais

| Período | Diretrizes gerais |

|---|---|

| 2009-2014 | As prioridades são a criação de postos de trabalho, o desenvolvimento regional e as ações de preservação ambiental. Os projetos devem focar, preferencialmente: (i) o fortalecimento patrimonial do BNDES; (ii) a presença internacional de empresas brasileiras; (iii) a elevação da capacidade produtiva, e (iv) o apoio a políticas regulatórias. |

| 2020-2022 | As prioridades são a competitividade e a eficiência do setor público. A política de emprego está vinculada ao empreendedorismo e ao crédito às micro, pequenas e médias empresas (MPME). O BNDES deve alavancar recursos privados para o investimento em infraestrutura de serviços públicos, com destaque para modelos de financiamento híbrido e maior integração com o mercado de capitais. Digitalização e inovações financeiras permitem a ampliação da atuação direta do BNDES com seus clientes finais (MPME). |

Fonte: elaboração própria com base nas propostas de planejamento estratégico do BNDES disponíveis no site do banco (2022).

O enfraquecimento da capacidade de financiamento do BNDES é inequívoco. Entre as medidas que atingiram o BNDES, destacam-se: (i) a eliminação da Taxa de Juros de Longo Prazo (TJLP), que reduziu as opções do banco para a adoção políticas de crédito discricionárias e (ii) a descapitalização por meio da venda de ativos e da transferência de recursos do BNDES para o Tesouro Nacional. Os impactos negativos são mensuráveis: o montante repassado ao Tesouro Nacional (R$ 409 bilhões, entre 2016 e 2019) foi seis vezes maior que o total desembolsado pelo BNDES (R$ 64,9 bilhões) em 2020. No primeiro trimestre de 2021, quando os efeitos da crise não estavam superados, outros R$ 30 bilhões foram devolvidos para o Tesouro Nacional. Em 2020, os desembolsos do BNDES aumentaram 17% em relação ao ano anterior. Contudo, esses empréstimos corresponderam a apenas 37% do montante registrado em 2015 (BNDES, 2021).

Em resposta à crise da covid-19, a concessão de novos créditos alcançou R$ 152,9 bilhões, com destaque para: (i) a oferta de garantias para MPME no âmbito do FGI/BNDES (R$ 92,5 bilhões); (ii) a postergação de prestações dos contratos vigentes (R$ 17,4 bilhões); (iii) o financiamento de folha de pagamento a partir do programa PESE (R$ 8,0 bilhões); (iv) as linhas de capital de giro para MPME com recursos próprios do BNDES (R$ 9,1 bilhões), e (v) a concessão para empresas de energia, a fim de postergar o aumento de tarifas (R$ 2,6 bilhões) (BNDES, 2021). Para detalhes sobre as ações do BNDES durante a pandemia, ver Barboza et al. (2021).

Além de atender às necessidades criadas pela pandemia, o BNDES cumpriu seu papel de provedor de crédito de longo prazo. Em termos setoriais, os desembolsos foram distribuídos da seguinte forma: (i) 39% para infraestrutura; (ii) 26% para atividades agrícolas e agroindustriais; (iii) 20% para a indústria, e (iv) 15% para comércio e serviços. Merece atenção a proeminência dos desembolsos para o agronegócio em contraste com os do setor industrial, o que evidencia a desindustrialização enfrentada pelo país. Enquanto o crédito para comércio e serviços está relacionado com o apoio às MPME.

O BNDES devolveu R$ 20 bilhões para o Fundo de Garantia por Tempo de Serviço (FGTS), que é um fundo público compulsório alimentado por contribuições de trabalhadores formais. Com o aporte do BNDES, esses trabalhadores puderam sacar parte de sua poupança para atenuar os efeitos da crise. Igualmente importante foi a postergação das prestações dos contratos com governos subnacionais (R$ 3,9 bilhões), o que ampliou a disponibilidade de recursos para o setor público, num contexto de aumento da demanda de atendimento à população.

Além dos instrumentos convencionais, o BNDES adotou novas estratégias de crédito durante a pandemia, com destaque para o programa matchfunding Salvando Vidas (SV) e a aquisição de cotas em fundos de direitos creditícios. A partir do conceito de financiamento híbrido, o programa SV concedeu R$ 1 em regime não-reembolsável (até o limite de R$ 50 milhões) para cada R$ 1 doado por empresas privadas ao programa e assim arrecadou R$ 140 milhões. Enquanto o BNDESpar, subsidiário do BNDES, investiu R$ 4 bilhões na aquisição de cotas em fundos de direitos creditícios que fossem direcionados para pequenas e médias empresas (BNDESpar, 2020).

Os investimentos em saúde merecem atenção, tendo em vista a diminuição dos gastos públicos no setor nos últimos anos. A crise de 2020 demonstrou a capacidade do Complexo Industrial de Saúde (CIS) para responder aos desafios da produção de medicamentos e do Sistema Único de Saúde (SUS), para atender a população. No Brasil, o investimento no aprimoramento do sistema público de saúde é financiado, principalmente, pelo Ministério da Ciência, Tecnologia e Inovações (MCTI), pelas fundações estaduais de amparo à pesquisa e pelo BNDES. Além disso, a política de aquisição e de incorporação tecnológica do SUS e do Ministério da Saúde assegura a manutenção da demanda por medicamentos no mercado doméstico.

O setor de saúde no Brasil conta com desafios e oportunidades de investimento. A diversificação de atores e a sofisticação das atividades de inovação na indústria da saúde vêm crescendo desde 2000. Contudo, a incorporação de atividades de inovação por grandes empresas é limitada e ainda não se converteu em expansão da demanda por serviços de P&D (Reis & Pieroni, 2021). Portanto, uma política de inovação na saúde capitaneada pelo Estado - que envolvesse o capital privado e que contasse com o apoio de instituições financeiras públicas, como o BNDES - poderia funcionar como indutor do crescimento econômico e instrumento de redução de desigualdades sociais. Tal conclusão não é novidade, pois está documentada na literatura (Guimarães et al., 2021; Gadelha, 2022; Sabbatini & Fonseca, 2021; De Oliveira Silva & Rezende, 2017).

A atuação do CIS e do SUS, durante a pandemia, atesta os benefícios econômicos e sociais derivados do investimento em saúde no Brasil. A produção nacional de vacinas contra a covid-19 com Ingrediente Farmacêutico Ativo (IFA) importado foi iniciada em janeiro de 2021, ou seja, cerca de 10 meses após a eclosão da pandemia. Em julho de 2021, iniciou-se a produção de vacinas com IFA 100% nacional que, após a aprovação dos órgãos governamentais, alcançaram a população em janeiro de 2022.

A disponibilidade de infraestrutura (CIS) e a experiência do SUS em programas de imunização de larga escala permitiram que o Brasil reduzisse rapidamente sua dependência da importação de vacinas e garantisse a imunização da população em níveis semelhantes ou até superiores aos observados nos países desenvolvidos, a despeito dos obstáculos impostos pela exploração política da pandemia pelo governo federal, que foram documentados nos jornais nacionais e estrangeiros e investigados por uma Comissão Parlamentar de Inquérito (Brasil, 2021).

Em janeiro de 2022, menos de dois anos após a eclosão da crise, os dados da Global Change Data Lab e da Universidade de Oxford (GCDL, 2021) mostravam que cerca de 71% da população brasileira estava totalmente imunizada contra o vírus da covid-19, o que colocava o país na 9a posição no ranking mundial de vacinação, acima do Japão, França, Reino Unido, Estados Unidos e Alemanha.

Historicamente, o BNDES ocupa posição relevante no sistema de financiamento do setor da saúde no Brasil. Apenas em 2020, foram contratados, de forma direta pelo Banco, R$ 925 milhões em projetos com empresas farmacêuticas, com destaque para: (i) o programa SV, que disponibilizou R$ 140 milhões em empréstimos não-reembolsáveis; (ii) as linhas de capital de giro para hospitais e empresas de saúde (R$ 540 milhões); (iii) o investimento de R$ 20 milhões (não-reembolsáveis) na Empresa Brasileira de Pesquisa e Inovação Industrial (EMBRAPII), e (vi) a concessão de R$ 48 milhões para a FIOCRUZ para o desenvolvimento da vacina nacional (BNDES, 2021; Reis & Pieroni, 2021).

Esses investimentos permitiram, entre outras ações, (i) a abertura de 2,9 milhões de leitos de terapia intensiva, (ii) o fornecimento de 4 milhões de testes de diagnóstico, (iii) a aquisição de 1700 novos equipamentos médicos, e (iv) a produção ou aquisição de mais de 58 milhões de equipamentos proteção individual (BNDES, 2021; Reis & Pieroni, 2021).

4. CONCLUSÃO

O objetivo deste trabalho foi investigar a atuação do Banco Central e do BNDES durante a crise da pandemia da covid-19, tendo como pano de fundo as transformações em curso no mercado financeiro, no ambiente macroeconômico e no equilíbrio das forças políticas no governo federal.

A estratégia do governo foi assegurar a solidez do sistema financeiro por meio do aumento da liquidez, além de reduzir os obstáculos das MPME para o acesso ao crédito. De um lado, o Bacen flexibilizou exigências de capital e criou linhas de crédito para instituições financeiras lastreadas em títulos públicos e privados.

De outro, o governo aportou recursos em fundos garantidores administrados pelo BNDES e pelo Banco do Brasil para avalizar operações de crédito, principalmente direcionadas para MPME. Mais de 9,6 milhões de postos de trabalho foram preservados como resultado dos desembolsos do BNDES, durante a pandemia (BNDES, 2021).

Além do apoio às MPME, o BNDES disponibilizou linhas de crédito para instituições de saúde (públicas e privadas), concedeu empréstimos não-reembolsáveis e postergou prestações de contratos com entidades públicas, privadas e governos sub-nacionais. Por meio de linhas de crédito convencionais e de inovações financeiras, o BNDES ampliou a oferta de recursos para o investimento no setor de saúde. Tais ações contribuíram para minimizar os efeitos sociais da pandemia e tornar o país menos dependente de imunizantes importados.

É possível perceber no desenho do modelo de financiamento e na atuação dos bancos públicos, durante a pandemia, os efeitos causados pela Operação Lava Jato, cuja condução midiática - que contou com a aprovação dos grupos dominantes e o apoio acrítico da opinião pública - serviu de justificativa para reafirmar a narrativa que os bancos públicos servem exclusivamente como instrumentos de corrupção. Em linha com os princípios da política governamental adotados pelos grupos políticos que chegaram ao governo federal em 2016, o clima de desconfiança despertado pela Operação Lava Jato contribuiu para a construção de consensos em favor do ajustamento da atuação dos bancos públicos.

Com a ascensão da ortodoxia econômica, os esforços do BNDES para a transformação da estrutura produtiva nacional perderam fôlego em favor de estratégias alinhadas com os princípios do mercado. O impedimento de operações de crédito com taxas discricionárias e as transferências de recursos para o Tesouro Nacional limitaram a capacidade de atuação do BNDES.

Durante a pandemia, os bancos públicos adotaram uma estratégia complementar à atuação das instituições privadas, seguindo os princípios das abordagens baseadas no conceito de falhas de mercado. Por meio dos fundos garantidores, que foram abastecidos com recursos públicos, os bancos privados operaram suas linhas de crédito com baixo risco. Ademais, os programas governamentais de crédito não apenas trouxeram alívio para as MPME, mas criaram novas oportunidades de negócios para as instituições financeiras. Os juros baixos desses programas contribuíram para a atração de novos clientes, o que permitiu que os bancos privados pudessem oferecer outros produtos bancários.

A atuação do Banco Central e o aporte de recursos públicos via fundos garanti-dores permitiram que o sistema bancário (público e privado) atendesse os segmentos não cobertos pelo mercado. Contudo, essa estratégia não alterou a posição relativa dos bancos públicos no sistema financeiro, como aconteceu na crise de 2008.

Além disso, recursos do BNDES foram utilizados para aquisição de cotas em fundos de crédito privado. No financiamento de longo prazo, a extinção da TJLP e a momentânea redução da Selic permitiram o crescimento expressivo do mercado de debêntures, além de abrir caminho para a proposição de uma nova classe de debêntures, as Debêntures de Infraestrutura, cujo projeto de lei está em curso no legislativo. Pela ótica da ortodoxia econômica os bancos públicos cumpriram sua missão, durante a crise da covid-19. Poderia ter sido diferente?

Embora não existam dúvidas que a oferta de crédito para micro, pequenas e médias empresas foi uma medida correta e indispensável para preservar empresas e postos de trabalho durante a crise, é preciso reconhecer que o atendimento dos segmentos econômicos vulneráveis é uma estratégia emergencial de curto prazo. Os programas de oferta de garantia poderiam integrar uma ampla política de desenvolvimento econômico que envolvesse os bancos públicos, o setor privado e os diferentes níveis de governo.

Em linha com a literatura mencionada na introdução deste trabalho, defende-se aqui que a atuação dos bancos públicos baseada na abordagem das falhas de mercado desconsidera evidências (empíricas e teóricas) que mostram que o investimento e o lucro do setor privado dependem de diferentes dimensões da política governamental: investimento, financiamento e criação de demanda por meio de gastos públicos. Os desafios impostos pela pandemia mostraram que o Estado brasileiro poderia ir além do papel garantidor de última instância da economia.

Segmentos econômicos com elevado potencial de inovação, que contam com amplos mercados de consumo (doméstico e internacional) e que geram externali-dades positivas para a população estão sendo negligenciados. O caso da saúde é emblemático. Na pandemia da covid-19, o Complexo Industrial de Saúde respondeu rapidamente à demanda de produção de imunizantes, enquanto a experiência acumulada no Sistema Único de Saúde permitiu que a cobertura vacinal no Brasil alcançasse níveis semelhantes aos observados nos países industrializados.

Resta a pergunta: os bancos públicos cumpriram o seu mandato durante a crise da covid-19? Sim, os bancos públicos atuaram de acordo com os princípios de política macroeconômica estabelecidos pelas forças políticas que alcançaram o governo federal, a partir de 2016. E ainda: este caminho contribuirá para o desenvolvimento social e ambientalmente sustentável e para a inserção competitiva do país em mercados dinâmicos baseados na inovação? A experiência dos países centrais e a própria história do sistema de financiamento público no Brasil mostram o contrário.