Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

Gran parte de la historiografía que tiene por objeto estudiar la corrupción en América durante el periodo de dominio español comienza refiriéndose al debate sobre la pertinencia del término y su significado en las sociedades de Antiguo Régimen. Si bien, algunos estudios enmarcados en la «nueva historia de la corrupción» han insistido en la pertinencia del término para referirse a prácticas o actos realizados para el beneficio individual, en vez del beneficio del rey o institución a la que sirve1, algunos investigadores sienten recelo hacia el uso de la palabra corrupción para referirse a conductas inapropiadas y alejadas del recto gobierno en detrimento de la justicia real y divina, principalmente, por considerarla anacrónica2.

Sin embargo, la palabra corrupción fue usada durante el periodo de dominio español en América para designar «aquellos comportamientos morales o políticos ilícitos que resultaban de prácticas que causaban la putrefacción del cuerpo de la República»3, dado que, el término corrupción conservó su acepción biológica de putrefacción o descomposición hasta la segunda mitad del siglo XVIII cuando empezó a incluir otros significados de connotación moral y política para definir, por ejemplo, la «alteración o vicio en algún libro o escrito», el «vicio o abuso introducido en las cosas no materiales, como corrupción de costumbres, de voces» o el «engaño y artificio con que se mete alguno de sus intereses»4. Por tal motivo, Bertrand presenta como «pertinente y legítimo de aplicar [el término corrupción] en la realidad política y social del Antiguo Régimen»5, no solo porque el término se usaba durante el periodo de dominio español en América, sino que iba acompañado de una variedad de palabras que aludían a distintas prácticas cuestionables de los funcionarios reales, presentadas usualmente como «abusos de poder», pero que comprendían un fenómeno más amplio que los coetáneos no ignoraban6.

Como resultado algunos autores han optado por estudiar la corrupción sin inmiscuirse en las problemáticas de su conceptualización, aceptando que, por su carácter ambiguo, cambiante y polémico, el término corrupción no remite a un concepto único y estático, sino que adopta diferentes acepciones en función de la época considerada, el espacio analizado y de la perspectiva de quien lo emplea7. De ahí que, en las tres líneas de interpretación que encuentra Rosenmüller en la historiografía que trata el fenómeno de la corrupción en América durante el periodo de dominio español, concuerden en que la corrupción osciló entre el interés propio y la armonía social, en acciones tales como no aplicar estrictamente las leyes del reino por parte de los jueces, buscando favorecerse o favorecer a sus privilegiados, considerándose una «forma de negociación entre las élites locales y la Corona sobre el carácter del imperio»8. De hecho, en sus tres intentos de valoración, Pietschmann afirma que el fenómeno de la corrupción en la administración colonial española, lejos de ser un hecho marginal, era en sí mismo parte constituyente del sistema cumpliendo una importante función política al facilitar el equilibrio de intereses entre la metrópoli y las sociedades coloniales9.

De modo que, es posible afirmar que la corrupción en el Antiguo Régimen se entendió como el uso indebido de cargos públicos para beneficios particulares y la violación de las responsabilidades de los funcionarios, y sus prácticas en contra de la integridad del sistema de orden público o civil10. Dicho esto, una definición general de corrupción puede identificarse como la «trasgresión de los preceptos legales y normativos con fines propios o de grupo»11, apuntando a que esta no se ciñó solamente a la burocracia, sino se extendió al público en general, que trasgredía los preceptos legales en prácticas como el contrabando y el ofrecimiento de regalos a los funcionarios reales, incluyendo «toda clase de abusos, excesos, exacciones o anomalías»12, que, en el ejercicio de su cargo, los miembros de la burocracia colonial cometían contra los habitantes americanos o contra la administración, provocando rechazo, aceptación, tolerancia, impotencia o resignación13.

Una de las formas más recurrentes de acercarse al fenómeno de la corrupción es el estudio de los diferentes mecanismos o formas de trasgresión de las normas. El presente artículo se circunscribe en uno de los delitos que la Corona empleó a finales del siglo XVII para referirse a aquellos abusos o excesos de los funcionarios de la administración colonial: la malversación de fondos reales14. Aunque el delito de malversación se entendió en los diccionarios del siglo XVIII como la «prevaricación cometida en el ejercicio de algún cargo, mala administración de caudales, exacción injusta, empleo indebido de ellos» e «invertir los caudales que alguno administra en otros usos que aquellos para que están destinados»15, su uso no se limitó únicamente para referirse al delito fiscal de la apropiación o «empleo indebido de caudales públicos»16, sino que, fue empleado para referirse a variadas conductas indebidas por parte de los funcionarios reales que, de una u otra forma, ocasionaban pérdidas al real erario. Una definición in situ del delito de malversación nos la ofrece Asiclo Martínez, vecino de la villa del Socorro, quien declaró en marzo de 1795 contra el administrador particular Jacinto Correa, en un proceso que el juez subdelegado de rentas, Ignacio Sánchez de Tejada, le abrió por repetidas denuncias por su conducta y administración:

[...] por su mal modo se halla la gente disgustada por su mala versación pues queriendo vender el tabaco que sale malo retiene el bueno de modo que con la dilación en venderse se viene a resecar e inutilizar como sucede con el que actual se está vendiendo de que se sigue notable atraso a la Real Hacienda y desagrado de todos // los compradores [...]17.

Nuevamente, los diccionarios no respondieron convenientemente a una sociedad que usaba términos en contextos que no ignoraba. Por consiguiente, entenderemos la malversación como cualquier práctica indebida e ilícita que cometía un funcionario real en contra de la Real Hacienda y que, por ende, resultaba en una pérdida económica, como por ejemplo, ocultar tabaco bueno que posteriormente se dañaba y dejaba de venderse.

En principio, el artículo tiene por propósito estudiar el fenómeno de la corrupción en la renta de tabacos neogranadina a finales del siglo XVIII a partir de los expedientes que los jueces subdelegados de rentas alzaron en contra de algunos estanqueros de la administración principal de Santafé por el delito de malversación y los alcances en sus cuentas. Por tal motivo, se hace uso de los libros mayores de cargo y data de caudales y las relaciones y nóminas de deudas existentes de la administración principal de Santafé para identificar las deudas a favor de la renta con el fin de cuantificar el posible costo de la corrupción a la renta de tabaco y, en particular, identificar los mecanismos que utilizó la renta para castigar el delito de malversación, y resarcir a la Real Hacienda con base en los expedientes que se conservan en el Archivo General de la Nación (Bogotá).

En este sentido, el presente texto se divide en tres apartados: el primero plantea el uso de los registros de «deudas a favor» o «debidos cobrar» como fuente histórica para el estudio de la corrupción y su posible cuantificación. El segundo, siguen nueve expedientes contra los estanqueros de la administración principal de Santafé a los que se les sindicó de malversación de fondos, para describir qué mecanismos utilizó la renta para castigar el delito de malversación y resarcir a la Real Hacienda. Finalmente, se presentan unas consideraciones finales que explican cómo la ausencia de un salario fijo en los administradores particulares de la renta de tabaco fue un factor que los motivó a participar en prácticas corruptas.

2. Los «debidos cobrar» de la administración principal de Santafé

El monopolio de tabaco fue una política económica y fiscal de la Corona española, aplicada inicialmente a la metrópoli y, en el marco de las reformas borbónicas, extendida a Indias y a Filipinas con el objetivo de centralizar todas las actividades económicas del tabaco a favor del Estado18. La renta de tabaco en el virreinato de Nueva Granada, al igual que en las demás posesiones de la Corona en América, operó en dos etapas: administración por arrendamiento (1744-1774) y administración directa (1774-1810). Mientras la etapa de arrendamiento contempló la creación de un monopolio comercial otorgado a particulares como una concesión o regalía, bajo la cual por uno o dos años un particular pagaba una suma anual a la Real Hacienda, con el objetivo de obtener el privilegio de comerciar con la hoja de tabaco, bajo la administración directa de la Real Hacienda; institución que controló, por medio de funcionarios especializados, las actividades de compra, distribución y venta de tabaco19.

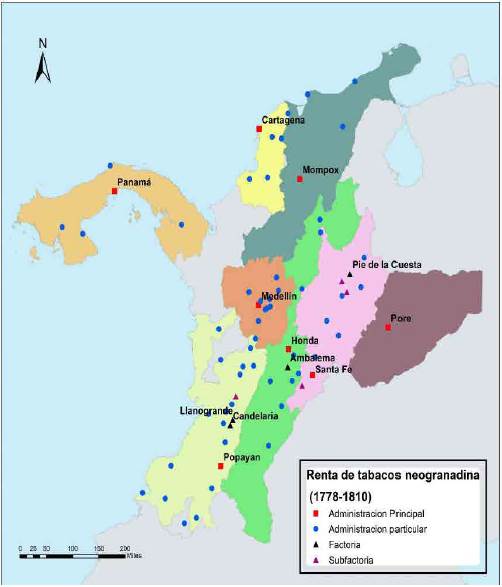

La adaptación definitiva de la renta neogranadina al orden, método y reglas imperiales de la renta de tabaco sobrevino con la reorganización del regente Francisco Gutiérrez de Piñeres entre 1778 y 177920. Esta reorganización dispuso la división jurisdiccional y administrativa del territorio virreinal en siete administraciones principales, a saber: Santafé, Honda, Popayán, Mompox, Medellín, Cartagena y Panamá, subordinadas a una Dirección General de Rentas ubicada en Santafé, con unas factorías a su dependencia y toda una red de tercenas, administraciones particulares y estanquillos que distribuyeron y recaudaron el producto de la venta del tabaco en rama y polvo (Mapa N°1).

Fuente: Johan Sebastián Torres Güiza, «Renta de Tabacos en Nueva Granada», HGIS de las Indias, acceso el 20 de noviembre de 2018. https://www.hgis-indias.net/index.php/webgis

Mapa N° 1 Renta de tabaco neogranadina (1778-1810).

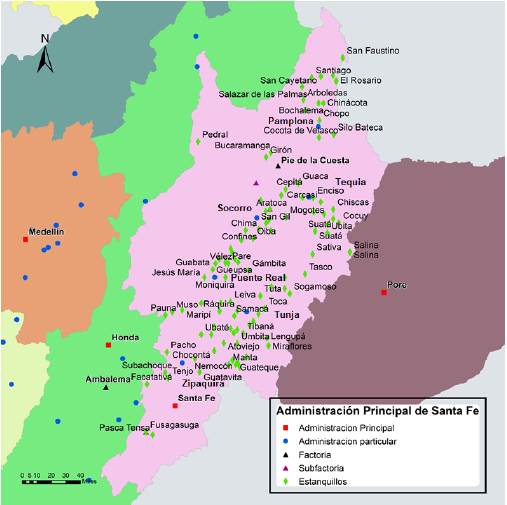

Entre 1778 y 1810, la administración principal de Santafé tuvo a su cargo nueve administraciones particulares en Santafé (tercena), Zipaquirá, Tunja, Puente Real, Socorro, Pamplona, Girón, Tequia y Mesa de Juan Díaz, las cuales a su vez, tuvieron a cargo un centenar de estanquillos en cada parroquia, pueblo y sitio donde se consideró oportuno instalar en cada uno de ellos una expendeduría, que se abastecía, principalmente, del tabaco cultivado en el distrito tabacalero de Girón, Pie de la Cuesta y Zapatoca (Mapa N°2)21.

Fuente: Johan Sebastián Torres Güiza, «Renta de Tabacos en Nueva Granada», HGIS de las Indias, acceso el 20 de noviembre de 2018, URL: https://www.hgis-indias.net/index.php/webgis.

Mapa N° 2 La administración principal de Santafé (1778-1810).

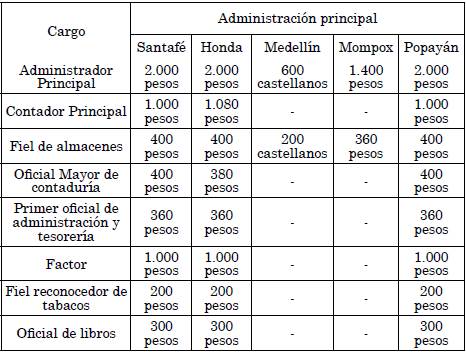

En general, las expendedurías (tercenas, administraciones particulares y estanquillos) funcionaron como eslabones, por una parte, almacenando los tabacos de consumo en un determinado territorio, y por otra, funcionando como pequeñas tesorerías en las que se custodiaban los caudales producto de las ventas, aprensiones, comisos, multas, etc. En ellas, la renta empleó a los «vecinos más honrados y acaudalados de cada paraje o pueblo», pues como requisito para el cargo, se exigió contar con bienes de significación para respaldar cualquier inconveniente con las finanzas de la renta, además de contar con fiadores ante un eventual alcance22. A diferencia de los empleados de las administraciones principales y factorías, los encargados de las expendedurías, gozaron de premios en vez de salarios fijos, es decir, bonificaciones que dependieron directamente del total de venta de tabacos en sus jurisdicciones (Tabla N°1). Para los administradores particulares y tercenistas se fijó un premio del 6% del importe total de venta que hicieran en su administración, más un 2% adicional de la venta de los estanquillos que por su gestión promoviera ante el administrador principal. Para los estanquilleros, el porcentaje de sus ingresos correspondió igualmente al 6% del total del importe de ventas, pero con la diferencia que estos debían costear por su cuenta el alquiler de la casa, su mantenimiento y demás gastos extraordinarios del punto de expendio23.

Tabla 1 Sueldo anual de los empleados de las administraciones principales y factorías (1778).

Fuente: «Instrucciones particulares para la Administración de Tabacos de esta Capital, y demás subalternas», Renée Soulodre-La France, Región e imperio: el Tolima grande y las reformas borbónicas en el siglo XVIII (Bogotá: Instituto Colombiano de Antropología e Historia, 2004), 198-199 y Beatriz Patiño Millán, «Economía del tabaco en la Gobernación de Popayán, 1764-1820» (Tesis de pregrado, Universidad del Valle, 1974), 58.

Anualmente los administradores particulares debían enviar a la contaduría principal de la administración los libros contables de su funcionamiento, en el que relacionaban las partidas de cargo y data de tabacos, caudales y pertrechos de su estanco con sus respectivos soportes. El contador principal era el encargado de verificar las cuentas y liquidarlas siempre que se encontraran en orden. De hallar inconsistencias, el contador formulaba un pliego de reparos a las cuentas y las regresaba a los administradores particulares con el fin de que las enmendaran, bien fuese presentando los documentos faltantes, corrigiendo la forma de llevar cuenta y razón de la administración o verificando con sus libros manuales cada una de las partidas. De persistir la incongruencia, el contador cargaba fiscalmente al administrador la diferencia existente entre el cargo y la data, creando una partida a parte llamada «deuda a favor de la renta» o «debido cobrar», la cual registraba en el libro mayor o matriz de la administración principal24.

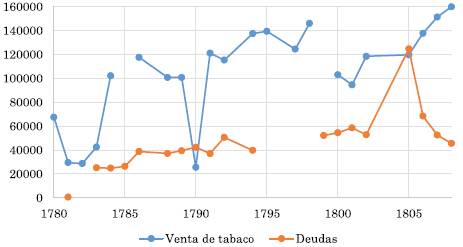

En el gráfico N°1 se ilustran las partidas por «debidos cobrar» en los libros mayores de cargo y data de tabacos y caudales de la administración principal de Santafé entre 1780 y 1808. Tomando en consideración los dieciocho años para los que contamos con estos registros, podemos afirmar que, en promedio, la administración de Santafé cargó 46.261 pesos anuales por este concepto, cifras que al ser contrastadas con el ingreso producto de la venta de tabaco en rama y polvo, de todas las expendedurías para los mismos años (Gráfico N°2), observamos que cerca del 30% del ingreso bruto de la administración era adeudado (Gráfico N°3).

Fuente: Elaboración propia con base en: «Libro mayor de cargo y data de la administración principal de Santafé», AGN, Sección Archivo Anexo III, Fondo Real Hacienda, libros 2080, 1661, 315, 258, 1745, 1652, 1687, 1028, 1688, 1805, 2695, 1742, 1750, 1615, 2162, 1602, 2130, 1771, 2167, 2580, 2117 y 1916; AGN, Sección Archivo Anexo II, Fondo Administración de Tabacos, Serie Cuentas de cargo y data, caja 15, carpeta 1, f. 1-39 y caja 13, carpeta 1, f. 115-116.

Gráfico 1 Deudas a favor de la renta de tabacos en la administración principal de Santafé (1780-1808), en pesos.

Fuente: Elaboración propia con base en: Gráfico N°1

Gráfico N° 2 Relación de tabaco vendido y deudas a favor de la renta de la administración principal de Santafé (1780-1808), en pesos.

Fuente: Elaboración propia con base en: Gráfico N°2.

Gráfico N° 3 Relación porcentual de tabaco vendido y deudas a favor de la renta de la administración principal de Santafé (1780-1808).

Sin embargo, lo anterior no quiere decir que todos los caudales adeudados a la administración principal de Santafé fueran por los alcances en las cuentas de los administradores particulares. En las contrapartidas de los libros mayores también se incluyeron las remisiones de suplementos y tabacos, que la administración de Santafé le proporcionaba a otras dependencias de la renta, principalmente, tabaco en polvo de la Real Fábrica de la ciudad que en su mayoría era adeudado25. Por esta razón, buena parte de estos caudales adeudados seguramente se encontraban registrados en los libros mayores de las demás administraciones principales (Tabla N° 2), por lo que, se trataba de caudales y tabacos que fluyen entre tesorerías y almacenes de las unidades administrativas de la renta, que ciertamente no estaban ajenos de prácticas ilegales.

Tabla N° 2 Deudas contraídas y pagadas por la administración principal de Honda a la administración principal de Santafé, en pesos (1784-1793)

| Año | Contraída | Pagada |

| 1784 | 11.410 | 3.111 |

| 1785 | 24.409 | 409 |

| 1786 | 51.900 | 23.924 |

| 1787 | 28.517 | 1.875 |

| 1788 | 22.885 | 15 |

| 1789 | 17.645 | 11.448 |

| 1790 | 45.400 | 25.398 |

| 1791 | 48.795 | 1.535 |

| 1792 | 27.246 | 17.335 |

| 1793 | 84.878 | 17.213 |

| Total | 36.3085 | 10.2263 |

Fuente: AGN, Sección Archivo Anexo II, Fondo Administración de Tabacos, Serie Informes, caja 4, carpeta 1, f. 31-123.

3. Los deudores de la administración principal de Santafé

Siguiendo las relaciones y nóminas de deudas existentes es posible identificar los funcionarios que resultaron alcanzados en sus cuentas y el monto que adeudaron a la administración principal de Santafé (Anexo N° 1). En el Archivo General de la Nación (Bogotá) encontramos algunos expedientes relacionados a las investigaciones que adelantó la renta contra los administradores que resultaron alcanzados, con el objetivo de: a) recuperar y resarcir a la Real Hacienda de los caudales faltantes por medio del embargo de las fianzas y bienes de los administradores y sus fiadores; y b) castigar prácticas corruptas de sus funcionarios como la malversación, el fraude y el contrabando con penas pecuniarias, inhabilidades y cárcel. Las investigaciones estuvieron a cargo del juez subdelegado de reales rentas, un funcionario exclusivo encargado de los asuntos y negocios judiciales y contenciosos, de las rentas reales para cada administración principal instituidos por Gutiérrez de Piñeres en agosto de 177826

El embargo de las fianzas y bienes fue el acto judicial más común que la renta empleó para cobrar los alcances a sus deudores. Los autos de embargo le permitieron a la renta recuperar parte de los caudales adeudados (Tabla N°3), sin que necesariamente en la investigación se llevara una causa de fraude o prácticas corruptas, como por ejemplo, reza el paz y salvo de José Triviño, exadministrador particular de la Mesa, a quien la renta le emitió un auto de embargo para cubrir un «corto alcance sin que pudiese atribuirse a culpa o mala versación, lo pagó enteramente y nada quedó debiendo a la renta»27.

Tabla N° 3 Administradores que les emitieron auto de embargo.

| Administrador particular | Resolución | Pago de la deuda |

| José de Mérida Jiménez | Remate de sus bienes28 | Sí |

| José Triviño | Remate de sus bienes y los de su fiador José Caicedo29 | Sí |

| Administrador particular | Resolución | Pago de la deuda |

| Juan Bautista Gavilán* | Remate de sus bienes y los de su fiador y cuñado Agustín Niño Álvarez30 | Parcial |

| Alejandro Chávez* | Remate de sus bienes31 | Sí |

| Diego Berenguer | Antes que el auto de embargo se hiciera efectivo saldó su cuenta32 | Sí |

Fuente: Archivo Anexo II, Fondo Administración de Tabacos, Serie Informes.

* Difunto.

No obstante, el embargo de la fianza y los bienes del administrador alcanzado, sus fiadores e incluso sus herederos, no fue suficiente para resarcir en su totalidad a la Real Hacienda de las deudas. Al morir el administrador de Tunja, Juan Bautista Gavilán, en marzo de 1787 el juez subdelegado de rentas Eustaquio Galavir y Hurtado, le encomendó a Ignacio Saravia el examen y verificación del manejo y administración de la expendeduría de Tunja. De acuerdo al informe, en las cuentas de 1786 el administrador Gavilán resultó alcanzado en 7.816 pesos que, sumado a los alcances de años atrás, la deuda ascendía a 8.502 pesos. Si bien la renta logró recaudar parte del alcance de Gavilán por medio de autos de embargo a sus bienes y a los de su fiador en tres distintos momentos, cerca de cinco mil pesos no fueron reintegrados a la Real Hacienda. Por otra parte, Martín Maldonado resultó alcanzado durante su administración en Tunja, entre 1778 y 1782 por diez diferentes motivos. En marzo de 1783, la contaduría determinó que el alcance de Maldonado ascendía a 1.957 pesos, debido a incongruencias en sus libros respecto al pago de los premios, la no entrega de utensilios, la ausencia de tabacos y caudales, y rezagos de años anteriores33. Aunque la renta emprendió distintas acciones por reintegrar el alcance de Maldonado, veintisiete años después de haberse determinado la deuda, aún faltaban 601 pesos por cobrarse.

El alcance en las deudas fue un determinante para evidenciar conductas y prácticas administrativas desleales y alejadas del buen gobierno de la renta. Por tal motivo, aunque el delito de malversación no fuera exclusivo para el detrimento fiscal de los caudales del rey, indistintamente, las malas prácticas administrativas en la renta de tabaco llevaban consigo consecuencias o pérdidas fiscales. Por ejemplo, Luis Benito y Prieto, administrador particular de Zipaquirá entre 1788 y 1791, fue destituido de su cargo después de que la contaduría determinara que su alcance ascendía a 4.058 pesos34. Durante los dos años siguientes, la renta logró por diferentes acciones legales reintegrar 2.624 pesos del alcance total de Prieto35, cuyo saldo fue liquidado durante la década de 180036. Así mismo, durante los siete meses de 1797 en los que Francisco de Paula González, oficial real de la real caja de Pamplona, reemplazó al administrador de la ciudad Nepomuceno de Bernardo y Álvarez por motivo de una licencia, éste resultó alcanzado en sus cuentas por 1.509 pesos, principalmente por irregularidades en el pago de los premios de la administración37.

Por otro lado, la renta empleó la pena de cárcel como castigo a los funcionarios hallados culpables del delito de malversación. Por ejemplo, en 1795 los miembros del resguardo y algunos de los principales vecinos de la villa del Socorro acusaron al administrador particular, Jacinto Correas, de vender tabaco en mal estado y maltratar a los consumidores que le reclamaban por la calidad del género. Lo anterior, según el guarda Gregorio Gómez, hacía que los consumidores «se recelen y retraen de ir a comprar tabaco», versión que ratificaron Manuel Jordán y Manuel Céspedes, quienes adujeron que «muchos se retraen de ir o mandar sus criados o hijos [al estanco] de lo que resulta el menor consumo de tabacos en la Administración, así por su grosero modo de tratar las gentes como porque no quiere vender el tabaco bueno hasta que se venda el malo e inútil que hay»38. Así mismo, Correas era acusado por los miembros del resguardo de no recibirles intencionalmente el tabaco aprehendido por contrabando, para evitar pagarle las recompensas correspondientes y, en cambio, lo pasaba por inútil para posteriormente quemarlo39.

También, algunos vecinos observaron que el estanquillo de la parroquia de San José del Valle se encontraba desabastecido desde 1794, y Pedro Rincón denunció que el administrador no le quiso vender tres pesos de tabaco en hoja «lo que resulta en perjuicio de la renta y sirve de dar fomento al descontento»40.

Ante las denuncias, el juez subdelegado Sánchez de Tejada hizo comparecer al administrador Jacinto Correa por las acusaciones en su contra en mayo de 1795. Si bien, el administrador aceptó haber tratado de mala manera a algunos consumidores «porque le han perdido el respecto botándole el tabaco a los hocicos, no queriéndolo recibir aunque está bueno», así como haber formado tropelías porque «alguno le ha dicho alguna mala razón será porque lo han sacado de paciencia», en su declaración Correa negó reservar el tabaco bueno y mucho menos negociar con el tabaco de comiso41. Para el juez subdelegado las malas prácticas administrativas de Correa imposibilitaban el progreso del estanco, por lo cual, debía ser reprendido y reconciliado con los intereses del real erario:

[...]Es punto general y recomendable por instrucciones, el que todo administrador que maneja intereses del real erario debe tomar las más eficaces providencias así porque no descaezca la renta, como porque sus productos se adelanten (...) está plenamente justificado que el Administrador Particular de tabacos de esta villa don Jacinto Correa, no tan solamente ha faltado al cumplimiento de la buena administración de la renta que está a su cargo por tener desprovistos de tabaco los estanquillos agregados a su administración, sino que además con sus malos tratamientos a los consumidores de este género, a que enteramente se desamoren a la compra de él, y abonando la lealtad que deben inviolablemente guardar a Nuestro Soberano, se entreguen a usar del tabaco de contrabando, y con justo motivo, así por no sufrir las descompuestas razones del citado Ministro, como por // tener que comprar un tabaco enteramente inútil, y a veces no querer expenderlo (...) por su poco gobierno se deteriora la Real Hacienda que maneja: debe ser amonestado seriamente cumpla con la obligación de buen Ministro, así en tener abastecidos los estancos de su departamento, como el observar la intención de Su Majestad sobre que se trate con morosidad a los consumidores de géneros que tiene estancados. Y no contenido otros puntos las citadas sumarias, a nombre del Real Fisco le acuso la morosidad en el cumplimiento de su obligación que es lo que demanda esta causa [...]42.

En junio de 1795, Jacinto Correa fue separado de su cargo y encarcelado por orden del juez subdelegado por haberse negado a formar la cuenta de los tabacos comisos que, según Sánchez de Tejada, era fundamental para corroborar las denuncias sobre el uso indebido de las incautaciones del resguardo43. En medio de un dilatado proceso en el que Correa negó todas las acusaciones en su contra y apeló cada una de las decisiones del juez subdelegado por medio del procurador Vargas de Ovalle, al administrador se le hizo cargo de 1.879 libras de tabaco por los comisos que supuestamente percibió entre abril y agosto de 1794, lo que equivalía a 474 pesos que, sumado a los premios no deducidos, formaban un alcance total de 554 pesos44.

Formalmente, el 27 de junio de 1795, el fiscal Miguel Rengifo le imputó a Jacinto Correas el cargo de malversación, quien se encontraba preso desde el 4 de junio45. En septiembre, bajo la excusa de haber desconocido «con descompuestas y altas voces» la autoridad del juez subdelegado y la del alcalde ordinario del Socorro, Sánchez de Tejada ordenó ponerle grillos al administrador. Según el procurador Vargas de Ovalle, los grillos eran reflejo de un

[...]Juez enemigo y por lo mismo indigno de la confianza de las leyes (...) los grillos y las cadenas están reservadas para aquellos delincuentes obstinados cuya conducta es la más perjudicial para las repúblicas, y que jamás deben cargarse a los hombres de distinción y de arreglado procedimientos: practicar lo contrario es la mayor injusticia, la mayor tiranía[...]46.

Ante los reclamos del procurador, el virrey José Ezpeleta decretó, el 12 de septiembre, que se pusiera «inmediatamente en libertad a don Jacinto Correas» bajo fianza, y que su expediente fuera remitido a su despacho. Asimismo el virrey designó a José Domingo de la Serna como nuevo fiscal en la causa contra Correa, le mandó a Sánchez de Tejada apartarse de la investigación y prolongó el periodo de prueba para que el administrador, por medio de una licencia de ochenta días, recopilara la documentación necesaria para su defensa y la presentara personalmente en Santafé al Tribunal superior del virreinato47.

Aunque desconocemos el fallo y la resolución del expediente, tal parece que Correa salió bien librado de los cargos en su contra, puesto que, durante la década de 1790 se le hizo cargo solamente de 250 pesos de los cuales no había anotación para la década siguiente. No obstante, la rivalidad entre Correa y Tejada, a la larga, perjudicó notablemente los intereses de la renta, pues según el contador general Carlos de Espada:

[...]desde que entró don Ignacio Sánchez de Tejada de Administrador Principal de Aguardientes y Subdelegado de Rentas de la Villa del Socorro, no ha sido posible por más oficios que he practicado al efecto, que él y don Jacinto Correas // Administrador Particular de tabacos se acuerden en los negocios de sus respectivos ministerios en que ambos deben intervenir: como en los de causas de comisos, servicios de guardas, diligencias judiciales, y otros, habiendo sido una cruda y continua guerra entre ambos que actualmente se halla muy encendida[...]48.

Entre 1790 y 1794 la administración particular del Socorro a cargo de Jacinto Correas y el administrador interino durante la investigación Pedro Daceara, registró 6.031 pesos en promedio, mientras en 1798 cuando asumió como administrador titular del Socorro Juan Isidro González se registró por ventas 11.806 pesos49.

Un caso similar tuvo lugar a inicios de 1790, cuando el administrador particular de Pamplona, Antonio Rodríguez Terán, dimitió de su cargo. En su reemplazo, el administrador principal José Martín París nombró a Silvestre María de Rojas y Camacho, natural de la villa del Socorro, para administrar la renta de Pamplona. El Cabildo de Pamplona rechazó el nombramiento de Rojas debido a los «malos procedimientos y malísima conducta» que había tenido durante su empleo como guarda en el resguardo de la ciudad, según constaba en las «repetidas quejas de sus desafueros y mal versión en el ministerio de su empleo»50. Sin embargo, para el administrador principal, la representación del Cabildo buscaba desprestigiar a un sujeto que, según los informes de los administradores Carlos Ortiz Manosalva y Antonio Rodríguez Terán, había demostrado en su empleo como guarda «buen servicio, actividad y celo en la persecución de los contrabandos», lo que le había generado enemistades con algunos habitantes de Pamplona51.

Cuatro años después, la contaduría abrió un proceso en contra de Silvestre Rojas por 7.118 pesos que tuvo de alcance en sus cuentas52. Según el comisionado de cobranza, don Antonio Gallardo, Silvestre de Rojas <<en menos de un año que sirvió a esta renta (...) cometió los más enormes excesos, fraudes y atropellamientos (...) por las cuales fue depuesto de la Administración»53 a finales de 1792. A pesar de la negativa de Rojas por saldar su alcance, la renta logró recaudar 3.815 pesos del total de la deuda por medio del embargo de sus bienes y los de sus fiadores54. En noviembre de 1793, la renta emitió una orden de arresto contra el exadministrador quien se hallaba en Tequia <<en absoluta libertad, causando alborotos y escándalos e imposibilitando cada día más el pago de la deuda de la renta»55. Si bien, Rojas fue encarcelado y conducido a la ciudad de Pamplona para facilitar el cobro de la deuda, durante ocho años la renta no logró obtener más caudales del saldo de su alcance de 3.093 pesos, cesando toda diligencia en su contra en 180256.

En 1806, el administrador principal de Santafé José Martín París «noticioso de hallarse [Silvestre de Rojas] en Mompox de regreso después de un ventajoso viaje que acaba de hacer a Antioquia», facultó al juez subdelegado de rentas de Mompox, don Nicasio Dabouza, liquidar la cuenta del exadministrador con el embargo de todos los bienes que tuviera en la ciudad57. Sin embargo, la solicitud no tuvo ningún efecto porque Silvestre de Rojas no tenía ningún bien en Mompox y, al parecer, se hallaba pobre. Dos años más tarde, la renta intentó nuevamente obligar a Rojas a resarcir a la Real Hacienda. El exadministrador aprovechó la exigencia para solicitarle al virrey Amar y Borbón el empleo vacante de guarda mayor en la administración principal de Mompox, con el fin de liquidar su deuda, la cual fue rechazaba debido a sus antecedentes, principalmente, porque entre sus funciones se hallaba perseguir el contrabando, prevenir el fraude y vigilar que se llevaran buenas prácticas administrativas en las expendedurías de la renta58.

Finalmente, en noviembre de 1809, el resguardo de Mompox arrestó de nuevo a Silvestre de Rojas por no pagar la deuda que tenía con la renta. Al exadministrador se le sometió a un dilatado y penoso viaje desde Mompox a Santafé, luego a Tunja, para llegar a Tequia y por último a Pamplona, donde estuvo preso a la espera de su condena por el delito de malversación59. En definitiva, Rojas no logró saldar su cuenta con la renta a fin de 1810 y, probablemente, pasó sus últimos días de vida en prisión. Por su parte, aunque la renta optó por penas como el encarcelamiento con la expectativa de facilitar el cobro de los alcances y de castigar las prácticas corruptas en la administración, factores como la pobreza de los exadministradores entorpecieron las diligencias de la renta, lo que a la larga, produjo que el real erario sufriera la pérdida de los caudales.

En general, la situación de la administración principal de Santafé no fue sustancialmente diferente del estado fiscal de las demás dependencias de la renta. En los estados del ramo de tabaco formados por la contaduría general se evidencia que la renta de tabaco tenía entre sus deudas, débitos a favor y saldos de cuenta un total de 242.656 pesos, distribuidos entre las administraciones principales de Santafé (46.076 pesos), Honda (46.841 pesos), Mompox (170 pesos), Cartagena (100.072 pesos), Panamá (3.446 pesos), Popayán (45.288 pesos) y Pore (669 pesos), (ver Tabla 4)60. Por lo que, se puede inferir que todas las administraciones tenían deudas a su favor debido, en parte, al alcance en las cuentas de los encargados de las expendedurías de la renta. Sin embargo, que ciertos funcionarios reales aumentaran sus riquezas a expensas de la renta de tabaco a la cual servían, y en últimas del erario del Rey, no fue un importante factor que desestabilizara el funcionamiento fiscal de la renta de tabacos, aunque sí logró captarle caudales que hubieran hecho de ésta un ramo mucho más importante para la Real Hacienda61.

Tabla 4 Resumen de la relación de deudas de la renta de tabaco (1796-1800), en pesos.

| Partidas62 | Total |

| Alcances líquidos | 203.879 |

| Débitos causados | 11.177 |

| Saldos de cuentas o cargos supremos | 35.589 |

| Total | 250.646 |

Fuente: «Relación de deudas de la renta de tabaco», AGN, Sección Colonia, Fondo Tabacos, Serie Departamentos Varios, t.12, f. 1052-1067.

4. Consideraciones finales

Si bien, durante la década de 1800 la renta procuró cobrar y resarcir a la Real Hacienda de las deudas contraídas por anteriores funcionarios de la administración principal de Santafé, fueron pocos los individuos que lograron saldar su cuenta con la renta. Del total de deudores, once quedaron a paz y salvo con la renta, con la característica que ninguna de sus deudas sumaba más de cuatro mil pesos, por lo que, se trataban de alcances relativamente cortos, respecto a otros once deudores que nunca saldaron su cuenta o a lo mucho realizaron algunos abonos, con la característica de que sus alcances eran voluminosos, como el del exadministrador de Tunja don Pedro Guerra y Villafaña (Anexo 1).

Dicho esto, ¿fue la malversación un delito aislado e individual o por el contrario fue constante y sistemático? ¿Hubo corrupción en la renta de tabacos neogranadina? Al ser pocos los expedientes sobre los recursos que implementó la renta para cobrarles a sus deudores, podría pensarse que fueron funcionarios de bajo nivel administrativo que, de manera individual, actuaron en contra de la renta y la sociedad neogranadina con «excesos», «fraudes», «atropellamientos» y «malversación». No obstante, en contraste con las fuentes cuantitativas obtenidas de las «deudas a favor de la renta» o «debidos cobrar» se evidencia que fueron varios los funcionarios que por distintos motivos le adeudaron a la renta de tabacos, bien fuese por alcances no intencionales en anteriores administraciones o prácticas corruptas que las diligencias de los jueces subdelegados evidenciaron.

Hablar de corrupción, en sentido general, abarca todas aquellas prácticas irregulares cometidas por cualquier funcionario con oficio de administración de gobierno y/o justicia. Por tanto, creemos que este tipo de prácticas y delitos que atentaban contra el buen gobierno y administración de la renta y, fundamentalmente, contra el real erario fueron prácticas corruptas cometidas sistemáticamente por empleados de menor importancia dentro del entramado administrativo de la renta de tabacos, en un espacio concreto como la administración principal de Santafé. Aunque no hay estudios específicos que permitan evaluar la rigurosidad y gestión de los tribunales o el desempeño del sistema judicial de la Nueva Granada respecto al fenómeno de la corrupción63, planteamos que estos actores respondieron a estímulos como la confianza de que otros sujetos de la renta participaban en prácticas corruptas, para vislumbrar la posibilidad de involucrarse desde sus cargos en acciones que le permitieran obtener una recompensa no normativa, más aún, cuando gozaban de salarios porcentuales en poblaciones donde la venta legal de tabaco no era lo suficiente para lograr un salario digno. En la administración particular de Tunja, por ejemplo, sus administradores fueron cambiados casi bianualmente por los alcances que tenían en sus cuentas producto de varias prácticas irregulares durante sus administraciones siendo los principales deudores de la renta en la administración principal de Santafé: de los 22.168 que se contabilizaron como «debidos cobrar» en 1788, los exadministradores Maldonado, Alguacil, Gavilán y Saravita adeudaban en conjunto 13.745 pesos64.

Al respecto, Jaramillo Uribe65 y J. L. Phelan66, sostienen que la corrupción en el sistema colonial se auspiciaba o propiciaba por factores como la baja remuneración, la inexistencia de espíritu de servicio y la escasa preparación para los cargos. Por tal motivo, cuando la Corona propuso una agenda política reformadora para frenar la corrupción y restaurar su autoridad política en Indias durante las reformas borbónicas, los intentos hechos resultaron difíciles, en particular a nivel local, debido a los bajos precios que la Corona pagó a la burocracia colonial de los niveles más bajos, engendrando una variedad de prácticas corruptas, como por ejemplo, la malversación67.

Por consiguiente, que los salarios de los administradores particulares dependieran del importe total de ventas que hicieran en su estanco indudablemente influyó para que éstos se vincularan a prácticas corruptas. De manera semejante lo apuntó el virrey Mendinueta en su relación de mando al señalar que, por motivo de la precariedad económica, los miembros de la burocracia neogranadina en los niveles más bajos buscaban medios ilegales de ingreso: «Nada es más difícil que la elección de sujetos para los pequeños destinos -corregidores, recaudadores, escribanos, etc.,- porque careciendo de aliciente justo y permitido, hay el recelo de que se haga un abuso de autoridad para existir a expensas del público y en perjuicio suyo»68.

En síntesis, los administradores particulares de la renta de tabaco velaron tanto por los intereses reales como por sus propios intereses. En oportunidades se esmeraron por fomentar la venta de tabaco y obtener mayores ganancias por premios, en otras, mezclaron actividades económicas distintas a sus funciones para suplir la ausencia de un salario fijo69. En definitiva, la ausencia de una remuneración fija dio paso a un margen de acción ilegal que se presentó en distintas prácticas de corruptela tales como la desviación de fondos, el fraude, la ocultación de tabacos y caudales, y la malversación, prácticas que contablemente se demostraron en los alcances en las cuentas de las administraciones que tuvieron a cargo. Estas prácticas en oportunidades fueron procesadas y castigadas por los jueces subdelegados de rentas con el fin de resarcir a la Real Hacienda, sin embargo, las causas contra los administradores alcanzados no siempre lograron su cometido por lo que el real erario terminó sufragando estas deudas que, para el caso particular de la administración principal de Santafé, ascendieron a fines de 1810 a 47.068 pesos (Anexo N° 1).

Fuente: Elaboración propia con base en: ‹‹Relación de deudas de la renta de tabaco››, AGN, Sección Colonia, Fondo Tabacos, Serie Departamentos Varios, t.12, f. 1052-1067; ‹‹Nómina de deudas existentes››, AGN, Sección Archivo Anexo II, Fondo Administración de Tabacos, Serie Cuentas Generales, caja 4, carpeta 3, f. 142-151; AGN, Sección Archivo Anexo II, Fondo Administración de Tabacos, Serie Informes, caja 44, carpeta 2, f. 321-334 y AGN, Sección Archivo Anexo II, Fondo Administración de Tabacos, Serie Informes, caja 25, carpeta 3, f. 19-21; AGN, Sección Archivo Anexo III, Fondo Real Hacienda, libro 1602c. *Difunto.

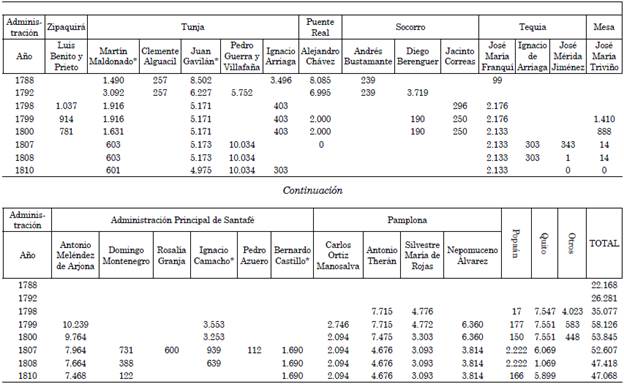

Anexo N° 1 Estado de deudas de la administración principal de Santafé (1788-1810), en pesos.