Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.27 no.48 Bogotá Jan./June 2014

Colaborar globalmente o morir localmente: el reto de la internacionalizaron del sector minero alemán*

Collaborate globally or die locally: The challenge of internationalization of the German mining sector

Colaborar globalmente ou morrer localmente: o desafio da internacionalização do setor mineiro alemão

Sergio A. Berumen**

Petra Hegemann***

*Este trabajo fue realizado en el grupo "Mining & Regional Economic Development (M&Red)" con el apoyo financiero de una beca competitiva de la Friedrich-Alexander-Universitãt Erlangen-Nürnberg (FAU) y la Landesamt für Bergbau, Energie und Geologie, entre el invierno y el otoño de 2013. La investigación forma parte de un proyecto sobre las alternativas de futuro del sector minero en Europa. Nuestro agradecimiento a la extraordinaria colaboración de Matthias Engstrõm, Kajsa Gunnarson, Julia Fehrmann, Henning Mikkelsen y Fabio Bagnasco-Petrelli, y a los evaluadores anónimos por sus valiosos comentarios. El artículo se recibió el 29-09-13 y se aprobó el 08-04-14. Sugerencia de citación: Berumen, S. y Hegemann, P. (2014). Colaborar globalmente o morir localmente: el reto de la internacionalización del sector minero alemán. Cuadernos de Administración, 27 (48), 227-251.

**Postdoctorado en Crecimiento Económico, Stockhomls Universitet, Suecia; Doctor en Economía, Universidad Complutense de Madrid, Madrid, España, 1999; Doctor en Sociología, Universidad Pontificia de Salamanca, Salamanca, España, 1995; MSc. en Economía, Cambridge University, Cambridge, Reino Unido, 1993; Licenciado en Economía, Universidad Nacional Autónoma de México, México, D.F., México, 1991. Profesor titular en la Universidad Rey Juan Carlos. Director del grupo "Mining & Regional Economic Development (M&Red)". Correo electrónico: sergio.berumen@urjc.es

***Doctora en Economía, Princeton University, New Jersey, Estados Unidos, 2000; Doctora en Estudios Sociales, Cambridge University, Cambridge, Reino Unido, 1997; Graduada en Economía, Humboldt Universitãt, Berlín, Alemania, 1993. Profesora visitante en la Universidad Rey Juan Carlos y profesora de la Universidad Humboldt. Correo electrónico: hegemann.petra@gmail.com

Resumen

La Unión Europea eliminará las subvenciones a la minería del carbón a Anales de 2018; el sector minero enfrenta entonces la disyuntiva de "renovarse o morir". Una de las opciones para reorientar los esfuerzos es la apertura de las organizaciones y la colaboración con empresas de todo el mundo. Este artículo sintetiza un trabajo exploratorio de las empresas y centrales termoeléctricas de las principales regiones carboníferas de Alemania encaminado a conocer su cultura estratégica y su disposición a emprender proyectos de colaboración y valorar los proyectos existentes. Los resultados confirman que la internacionalización es una opción para la supervivencia del sector, además de las innovaciones a las que puede dar lugar.

Palabras clave: Sector minero, regiones carboníferas, internacionalización.

Clasificación JEL: L22, L72, O31, R11.

Abstract

At the end of 2018, all European economic subsidies in the mining sector will be eliminated. As a result, coal-mining regions in Europe now face a stark challenge to either "move with the times" or "go to the wall". A possible alternative is the internationalization of the sector by way of projects around the world. This article explores a wide selection of mining Arms and thermal power stations, located in the main coal producing regions of Germany. It seeks to discover the sector's strategic culture, capacity to initiate collaboration projects, and evaluate current international cooperation projects. The results obtained confirm that internationalisation is a possible strategy for the survival of the sector, as well as other innovations which could take place.

Keywords: Mining industry, coal regions, internationalization.

JEL Classification: L22, L72, O31, R11.

Resumo

A união Europeia eliminará as subvenções à mineração do carvão no Anal de 2018; o setor mineiro enfrenta a disjuntiva de "renovarse ou morrer". Uma das opções para reorientar os esforços é a abertura das organizações e a colaboração com empresas de todo o mundo. Este artigo sintetiza um trabalho exploratório das empresas e centrais termoelétricas das principais regiões carboníferas da Alemanha encaminhado a conhecer sua cultura estratégica e sua disposição a empreender projetos de colaboração e valorizar os projetos existentes. Os resultados confirmam que a internacionalização é uma opção para a sobrevivência do setor, além das inovações às quais podem dar lugar

Palavras chave: Setor mineiro, regiões carboníferas, internacionalização.

JEL Classificação: L22, L72, O31, R11.

Introducción

El desarrollo del sector minero en Europa ha sido desigual. En el concierto de países Comunitarios hay ejemplos de éxito (v.gr. Austria y Suecia), pero también rotundos fracasos (v.gr. España y Rumanía), lo cual ha dependido de seis aspectos principales. En primer lugar, de la importancia relativa que la minería ha representado para cada uno de los países, lo que en sentido práctico se ha traducido en destinar recursos públicos de los presupuestos generales de los estados a las partidas relacionadas con este sector, al desarrollo de sus regiones y a la construcción de infraestructuras. En segundo lugar, de la capacidad específica de cada uno de los gobiernos para conseguir las subvenciones Comunitarias.1 En tercer lugar, de la acertada inversión de los recursos en proyectos y empresas rentables a medio y largo plazo. En cuarto lugar, del valor que alcancen los minerales extraídos en los mercados internacionales. En quinto lugar, de los costos de producción, entre los cuales se destacan la mano de obra y los requerimientos tecnológicos que precisan las empresas para operar. Y finalmente, de las estrategias concretas que han dado mayor competitividad a las empresas.

En las últimas décadas el sector minero del carbón se ha mostrado incapaz para adaptarse a las actuales condiciones que imperan en los mercados globalizados. Entre los trabajos que más recientemente se han interesado en estudiar el impacto socioeconómico que ha generado esta industria en las regiones, están los de Nayak y Mishra (2005), Hilson et al. (2007), Holcombe (2009), Sarfo-Mensah et al. (2010), du Plessis (2011), Ayee et al. (2011), Reeson et al. (2012), Capps (2012), Kotschwar et al. (2012) y Berumen (2014), entre otros. Un segundo grupo se ha centrado en los problemas de competitividad que sufren las empresas relacionadas, como los de Berumen (2006a y 2006b), Kemfert y Diekmann (2006), Haftendorn y Holz (2008), Tavoni y van der Zwaan (2009), Taeyoon et al. (2011), Kaplan (2012), Alana et al. (2013) y Berumen y Llamazares-Redondo (2007; 2014), entre otros. Y finalmente, un tercer grupo se ha especializado en evaluar el impacto generado por las ayudas estatales al sector minero, como los de Fagernãs y Roberts (2004), Frondel et al. (2006), Gruian (2010), Burke y Resosudarmo (2012) y Berumen (2012), entre otros. Todos ellos coinciden en que el sector está en crisis, tanto en términos socioeconómicos relacionados con las regiones mineras, como en la competitividad de sus empresas.

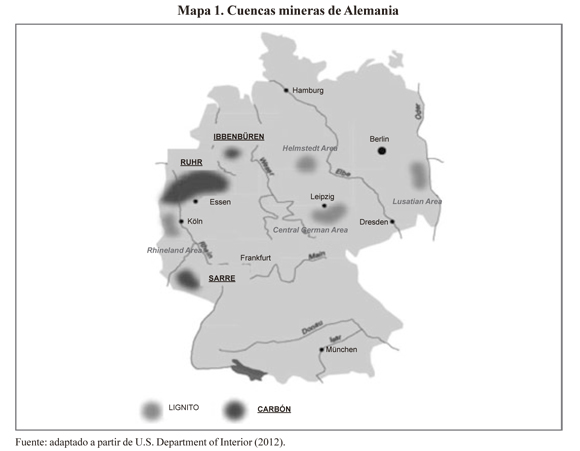

Debido a que el 31 de diciembre de 2018 se eliminarán las subvenciones, las regiones y las empresas carboníferas en Europa se encuentran ante la disyuntiva de "renovarse o morir". De momento no hay una respuesta definitiva hacia dónde dirigir los esfuerzos, sin embargo, una posible alternativa es que el sector minero de Alemania -como lo han hecho el de las Tecnologías de la Información y la Comunicación (TIC), el del automóvil o el farmacéutico, entre otros- se internacionalice a través de diversos proyectos con socios de todo el mundo. En virtud de lo anterior, el objetivo de la presente investigación consistió en realizar un trabajo exploratorio que estudiara: i) la cultura estratégica adoptada por las organizaciones mineras; ii) su disposición a emprender proyectos de colaboración, y iii) valorar los proyectos internacionales en funcionamiento. La investigación de campo se realizó sobre una amplia selección de las organizaciones mineras (empresas y centrales termoeléctricas) localizadas en la región de Ibbenbüren y la cuenca del Ruhr, en el Land de Renania del Norte Westfalia, y en Saarbrücken, en el Land de Sarre, principales zonas carboníferas del país, entre el invierno y el otoño de 2013.

1. Situación de la industria del carbón en Alemania

Alemania cuenta con unas 2.500 millones de toneladas métricas de reservas de carbón y unas 40.500 millones de toneladas métricas de lignito, las mayores en el ámbito europeo. La producción total de energía en 2012 alcanzó las 137,2 toneladas métricas (excluyendo la energía nuclear), de las cuales 52,3 fueron de lignito (equivalente al 38,1%), 13,2 de carbón (9,6%), 13,7 de gas natural (10%), 3,7 de petróleo (2,7%), 45 de energías renovables (32,8%) y 9,3 de otras fuentes (6,8) (Euracoal, 2013). Las regiones carboníferas están localizadas en Ibbenbüren y la cuenca del Ruhr, ambas en Renania del Norte Westfalia, y en el pequeño estado federado de Sarre.

En los últimos veinte años la producción de carbón se ha reducido gradualmente porque la extracción profunda de este mineral había dejado de ser rentable y por los recortes en las subvenciones al sector.2 Sin embargo, desde 2008 el precio del carbón importado de países no miembros de la Unión Europea (UE) (principalmente el proveniente de Rusia, Kazajistán o Sudáfrica) ha sufrido un incremento del 18%, lo que ha llevado a que desde 2010 las minas carboníferas locales vuelvan a ser relativamente atractivas (U.S. Department of Interior, 2012), en concordancia con el interés de reducir la dependencia del país a las importaciones de petróleo y gas y a la energía nuclear. La industria minera alemana está dominada por dos conglomerados, RAG Aktiengesellschaft, especializado en carbón, y RWE Power, en lignito. Hay otros actores de menor tamaño, de entre los que destaca Vattenfall Europe Mining AG, y que opera en Jãnschwalde, Schwarze Pumpe y en minas a cielo abierto de Boxberg, en la región de Lausatia (cercana a Polonia).

En 2007 el gobierno federal, con el apoyo del Partido Socialdemócrata (SPD) y de la industria, estipuló que para 2018 estarían cerradas todas las minas subterráneas de carbón pero no las minas a cielo abierto (siete localizadas en la región de Renania del Norte Westfalia y una en Sarre) y decidió que el sector seguiría recibiendo subvenciones mientras las empresas siguieran operando. Sin embargo, es previsible que en los próximos años se destruyan más puestos de trabajo de los que se generarán (en especial de las minas subterráneas). En su mejor año (1957) el sector dio empleo a 607.000 trabajadores, mientras que en el peor (1985) se destruyeron 166.000 empleos (EWG, 2013).

Hay diferentes cuestiones que indican que las cosas podrían cambiar. En octubre de 2010 el gobierno federal puso en marcha el programa Energiekonzept, orientado a consolidar el mix energético de cara a los próximos treinta años. Así, se dispuso prolongar en doce años la vida útil de las centrales nucleares y se plantearon objetivos medioambientales.3 El gobierno reconoció que para alcanzar el objetivo de desmantelarlas en 2040 y en su lugar sustituirlas por energías renovables, en el proceso sería necesario construir nuevas centrales que se alimentaran de carbón. En febrero de 2013 el Instituto Industrial para las Energías Renovables (Internationales Wirtschaftsforum Regenerative Energien, IWR, con sede en Muenster) anunció que estas centrales, con capacidad para generar 5.300 megavatios al año, incrementarían su capacidad hasta los 10.000 megavatios (IWR, 2013). En segundo lugar, la catástrofe del accidente de Fukushima del 11 de marzo de 2011 tuvo un profundo efecto en la sociedad alemana, derivado de lo cual el gobierno reafirmó su confianza en el programa Energiekonzept.4 Si este se desarrolla en los términos previstos, el gobierno federal inyectará al sector al rededor de 320 millones de euros en 2014 y de 360 millones de euros en 2015.

En virtud de lo señalado anteriormente, el sector minero alemán se encuentra ante una encrucijada, a saber: i) depender de las decisiones políticas que se planteen desde los organismos de la UE sobre las subvenciones, ii) depender de las decisiones políticas que se formulen desde el gobierno federal en Berlín o desde Düsseldorf y Sarrebruck, las capitales de los Lander Renania del Norte Westfalia y Sarre respectivamente; o iii), que sea el propio sector el que busque nuevas alternativas. Entre las opciones de futuro, en este trabajo nos hemos interesado en estudiar las posibilidades que ofrece la colaboración entre los agentes de esta industria en todo el mundo.

2. La colaboración entre las organizaciones mineras

A diferencia de otros sectores, como lo han hecho el de las TIC, el del automóvil o el farmacéutico, entre otros, donde ha habido múltiples experiencias de colaboración entre organizaciones, en el caso del sector minero los ejemplos son escasos y, desde luego, la literatura especializada sobre el tema no es abundante. Las primeras experiencias están recogidas en el trabajo de Cheong (2003), donde se reseñan tres casos de mineras coreanas entre 1995 y 2001. Esta investigación sirvió de base para los trabajos de Kordas (2006) y Jurdziak (2006). El primero pone el énfasis en la colaboración entre empresas de varios sectores y las autoridades locales de los municipios mineros de lignito griegos, mientras que el segundo se centra en las ventajas competitivas derivadas de la colaboración entre los agentes mineros checos.

De manera independiente, Vargas-Hernández (2007) se interesó en estudiar los escenarios de colaboración y conflicto entre los agentes vinculados a las actividades mineras de una comunidad del estado mexicano de San Luis Potosí. Asimismo, Zientara (2009) y Stewart (2009) se dieron a la tarea de exponer la evolución de las estrategias de colaboración (el primero, en el caso de Polonia y el segundo en las comarcas mineras del oeste de Estados Unidos), en ambos casos en el sector del carbón. Finalmente, Van den Brink (2012) y Zhao et al. (2012) investigaron sobre las experiencias de colaboración en la minería de Mongolia y China, respectivamente. Todos estos trabajos son un marco de referencia para entender las sinergias de colaboración entre empresas del sector minero, entre ellas y otros sectores (como el eléctrico o el del petróleo) y entre ellas y los gobiernos.5

Más allá de las investigaciones estrictamente académicas, hay tres instituciones que destacan por su interés en fomentar la colaboración entre los agentes mineros en Europa. La primera es Zukunftsaktion Kohlegebiete (Acción para el Futuro de las Reservas de Carbón), la principal asociación de comunidades mineras de Alemania. La segunda, Forschungszentrum HiMAT es el principal centro de investigación austriaco para el estudio de la minería y está adscrito a la Universidad de Innsbruck. Y la tercera es el organismo europeo de referencia, Euracoal (European Association of Coal and Lignite (Asociación Europea de Carbón y Lignito). En 2002 la European Solid Fuels ' Association (Asociación Europea de Combustibles Sólidos) evolucionó a la actual acepción luego de que expirase la antigua CECA (Comunidad Económica del Carbón y del Acero), promovida por Robert Schuman y Jean Monnet: se firmó el 18 de abril de 1951, entró en vigor el 24 de julio de 1952 y estuvo vigente hasta el 2002, cuando sus competencias fueron absorbidas por el Tratado de Maastricht. Euracoal está integrada por 35 miembros de 20 países,6 tales como asociaciones de productores e importadores nacionales, empresas e institutos de investigación. En esta organización los miembros intercambian información, realizan encuentros y reciben instrucción para la solicitud de subvenciones ante las instituciones de la UE, aunque por ahora no se han materializado proyectos que sirvan para mejorar la colaboración, la competitividad y la internacionalización de los agentes interesados.

Fuera del ámbito europeo hay varios organismos de amplia solvencia que promueven el acercamiento entre organizaciones del sector, si bien los fines que persiguen son distintos a los de Euracoal. En realidad son una forma de cooperación al desarrollo, pero orientada al ámbito de la minería. Uno de ellos es Mining for Development, una iniciativa lanzada en octubre de 2011 por el Gobierno de la Primer Ministro australiana, Julia Guillard, enmarcada dentro del amplio programa AusAID y que cuenta con la colaboración de las universidades Western Australia y Queensland. Sus objetivos se centran en emprender proyectos de cooperación en regiones mineras de países en desarrollo (a partir de la colaboración entre los gobiernos, los sectores productivos y las universidades), que tengan la finalidad de ayudar a reducir la pobreza, potenciar las ventajas que ofrecen las localidades, generar puestos de trabajo y la adquisición de conocimientos, combatir la corrupción y fomentar la transparencia (AusAID, 2013a). En los últimos dos años el gobierno ha destinado 105 millones de dólares australianos (mmd) a este programa (el equivalente a unos 66 millones de euros) y está dotado con un fondo de 127 mmd australianos para los próximos cuatro años (hasta 2017). Los proyectos tienen que reunir tres condiciones: i) ayudar al desarrollo de las regiones mineras; ii) que un elevado porcentaje de los beneficios derivados lleguen a los habitantes; y iii), que sean autosostenibles y respetuosos con el medio ambiente (AusAID, 2013b). Otras iniciativas con propósitos semejantes son:

- Natural Resources Canada, especializada en ofrecer a empresas, gobiernos, académicos, institutos de investigación, ONGs y comunidades autóctonas los medios tecnológicos y la preceptiva instrucción sobre su utilización.

- Lassonde Institute of Mining también es canadiense y es muy parecida a sus homólogas europeas Zukunftsaktion Kohlegebiete y Forschungszentrum HiMAT. Además de realizar investigaciones en diversas áreas de la minería funge como enlace de colaboración entre organizaciones.

Por último, el tercer grupo está conformado por organizaciones interesadas en emprender proyectos de Responsabilidad Social Corporativa (RSC) o bien de crear cooperativas. En ambos casos se prioriza la persecución de objetivos sociales y que los proyectos sean autosostenibles (en los términos descritos por Asongu (2007) y Egri y Ralston (2008)). Tres ejemplos representativos de organizaciones con intereses en la minería y que promueven proyectos de RSC o cooperativos son, Cooperative Sagebrush Initiative, Gs Mining Initiative School y Avnel Participates in Malian Mining Industry Humanitarian Aid Initiative. Los tres casos conceden especial relevancia: i) al lugar donde se genera el valor económico; ii) a que los beneficios sociales y económicos lleguen a todas las partes implicadas, desde los trabajadores hasta los consumidores finales; y iii), a la reducción de los costos de transacción porque asumen que los interesados comparten valores similares.

3. Metodología de análisis

El objetivo de la investigación consistió en realizar un trabajo exploratorio que estudiara: i) la cultura estratégica que han adoptado las organizaciones mineras; ii) su disposición a emprender proyectos de colaboración; y iii) valorar los proyectos internacionales en funcionamiento. Para su consecución se recurrió al método de entrevistas por los siguientes motivos: i) las experiencias de colaboración entre empresas del sector son muy recientes, por lo cual, aún no están debidamente documentadas ni existen protocolos específicos de actuación; ii) al no existir una cultura de la colaboración entre las organizaciones mineras cada una se ha visto obligada a improvisar y a elegir el camino que más les ha convenido, en función de intereses económicos concretos o de la facilidad de entendimiento con las contrapartes; iii) no existen bases de datos sobre el tema y que permitan realizar análisis cuantitativos; y iv) en todos los casos hubo una persona responsable de conceder la entrevista y todos ellos eran trabajadores con capacidad de decisión sobre los proyectos internacionales.

La mayor parte del trabajo de campo se concentró en dos ciudades, Oberhausen, enclavada en el cauce del Ruhr, por su extensión la cuenca minera de mayor tamaño en el país, localizada en el Land de Renania del Norte Westfalia, y en Saarbrücken, en el Land de Sarre, a lo largo de los meses de enero a noviembre de 2013. Asimismo, se realizaron excursiones a Birgte, Mettingen, Tecklenburg, Weterkappeln, Horstel, Saerbeck y Lengerich, todas en Ibbenbüren (hubo una primera etapa entre enero y marzo, y una segunda entre junio y septiembre), y Merzig-Wadern, Neunkirchen, Stadtverband y Sankt Wendel, en Sarre (hubo una primera etapa entre abril y mayo, y una segunda entre octubre y noviembre). Por lo tanto, el área de estudio comprendió las principales zonas carboníferas del país.

Las entrevistas se realizaron a 15 jefes de proyecto y cuatro directivos de las empresas Lohberg/Osterfeld, Walsum, Lippe y Auguste Victoria/Blumenthal. En todos los casos las empresas estudiadas forman parte del conglomerado RAG Aktiengesellschaft. También se entrevistaron a nueve jefes de proyecto de tres centrales termoeléctricas: i) central de Datteln, en construcción, en la ciudad del mismo nombre, en el distrito Recklinghausen, región del Ruhr; ii) central de Neurath, en operación desde 2012 (la planta existe desde 1972 pero en 2008 fue sometida a una modernización total, luego del accidente del 25 de septiembre de 2007) y localizada en Grevenbroich, en el extremo occidental de la cuenca; y iii), central de Walsum 10, localizada en Duisburg-Walsum. Los 24 proyectos de referencia del grupo RAG Aktienge-sellschaft son la mejor muestra posible entre todos los que realizan las empresas mineras carboníferas de Alemania. Al interior del país, en la actualidad las empresas llevan a cabo otros 27 proyectos, de menor tamaño e importancia a los que se realizan en el extranjero. Todos ellos operan como una triple hélice conformada por la empresa interesada, empresas secundarias o auxiliares y un organismo adscrito a uno de los 60 institutos públicos de la Fraunhofer-Gesellschaft (Sociedad Fraunhofer), tales como:

- Institutfür Umwelt, Sicherheits undEner-gietechnik, Umsicht (Instituto de Tecnología Medioambiental, Seguridad y Energía, en sus dos sedes, Oberhausen y de Sulzbach-Rosenberg): once proyectos en curso.

- Institut für Zerstõrungsfreie Prüfver-fahren, IZFP (Instituto para la Realización de Ensayos no Destructivos, en su sede de Saarbrücken): siete proyectos en curso.

- Institut für System- und Innovationsfors-chung, ISI (Instituto para la Investigación de Sistemas de Innovación, en su sede de Karlsruhe): cinco proyectos en curso.

- Institut für Arbeitswirtschaft und Organisation, IAO (Instituto de Ingeniería Industrial, en su sede de Stuttgart): dos proyectos en curso.

- Institut für Werkzeugmaschinen und Umformtechnik, IWU (Instituto para las Máquinas Herramienta y Tecnología de Formación, en sus dos sedes, Chemnitz y Dresden): dos proyectos en curso.

Las 28 entrevistas del trabajo de campo fueron cordiales y en todos los casos los interlocutores permitieron que se grabaran las conversaciones (58 horas en total). Los encuentros cara a cara con los protagonistas de los proyectos hicieron posible:

- Un sistema de comunicación interpersonal entre el investigador y el entrevistado.

- Recoger información, tanto la objetiva con base en los resultados preliminares de los proyectos, como los rasgos subjetivos que se desprendían de la observación durante la entrevista.

- El entrevistador formuló las preguntas abiertas en función de los objetivos que perseguía la investigación.

4. Resultados de la investigación

El sector del carbón alemán se ha caracterizado por ser escasamente permeable a los cambios, como el de la mayoría de los países europeos, lo que de alguna manera ha conducido a una crisis sistémica de severas consecuencias. El gran problema al que se enfrenta es que, de no cambiar, podría desaparecer en pocos años. A partir de esta premisa la presente investigación se interesaba en analizar tres cuestiones básicas: i) la cultura estratégica que han adoptado las organizaciones mineras; ii) su disposición a emprender proyectos de colaboración, y iii), valorar los proyectos internacionales en funcionamiento.

4.1 La cultura estratégica de las organizaciones mineras

El primer aspecto a tomar en cuenta es que en el pasado la gestión de las empresas carboníferas alemanas se ha caracterizado por ser altamente jerarquizada, muy acorde con Hymer (1972 y 1979) y Chandler (1977).

Esta manera de gestión está ampliamente superada por obsoleta. En las empresas investigadas hay jerarquías, pero paulatinamente han emergido esquemas menos centralizados y se han impuesto nuevas maneras de crear y asimilar el conocimiento, lo que ha redundado en estructuras que oscilan entre el pleno control y la plena descentralización (Ferlie y Pettigrew, 1996). Desde diciembre de 2010 la organización adoptada por el grupo RAG Aktiengesellschaft se ha nutrido de tres enfoques alternativos: i) el paradigma de las redes de empresas y empresas que son parte de una red (Hâkanson y Johanson, 1993; Hâkanson y Snehota, 1995); ii) el paradigma de las organizaciones heterárquicas, donde todos los componentes son independientes pero comparten un objetivo común (Hedlund, 1986; 1993); y iii), el paradigma sobre el acervo de competencias, donde las empresas desarrollan habilidades a través de procesos de aprendizaje internos y de la interacción con otras instituciones (Barney, 1991; Kogut y Zander, 1992).

A diferencia de los antiguos enfoques de Hymer y Chandler, donde el objetivo era concentrar el mayor poder de mercado, en las nuevas maneras de operar de las empresas analizadas, por encima de la concentración en un mercado geográficamente delimitado está la internacionalización. La tendencia ha sido la de aprovechar las ventajas competitivas que han adquirido de las redes de colaboración con instituciones del extranjero y de los canales de información disponibles (en concordancia con lo estudiado por Cantwell y Mudambi, 2011).7

4.2 La disposición a emprender proyectos de colaboración

La aversión al riesgo y la preservación del status quo son comportamientos clásicos en la mayoría de las organizaciones y sus trabajadores. En general los agentes prefieren un entorno estable que garantice beneficios y la conservación del puesto de trabajo.8 En efecto, las experiencias vividas pueden haber sido muy positivas pero la cuestión radica en que el entorno actual no es inmutable: lo que antes ha servido no necesariamente tiene que seguir vigente. Si el equipo de dirección de las empresas no es sensible a experimentar y se aferra a la lógica dominante, aunque sea urgente la necesidad cambiar, la organización se puede ver sometida a un riesgo de graves consecuencias. Ahora bien, la disposición a realizar cambios es un proceso lento, no siempre exitoso y generalmente costoso (Barr et al., 1992). En el caso de las empresas objeto de estudio, el emprendimiento de nuevas estrategias ha precisado de recursos que de no haber contado con ellos se hubiera desencadenado una crisis. Como es natural, lo deseable es que las empresas y los sectores se anticipen a los problemas mediante cambios estratégicos y con tiempo ponerlos a prueba (adaptar lo que sirve y descartar lo que no), pero no al revés, que por causa de una situación sobrevenida apresuradamente tengan que cambiar.

Nelson y Winter (1982) pusieron de relieve que las rutinas pueden ser consideradas como redes complejas donde productos, conocimientos e información son la base seminal de otras redes, por lo cual estas tejen un entramado que está interconectado por medio de complementos tecnológicos, del comportamiento y de la cultura.9 En el caso de las organizaciones estudiadas la colaboración ha sido una forma de romper con el pasado y, por lo tanto, tuvieron que prever que los peligros inmediatos podían ser numerosos. Para tal efecto advirtieron cuatro cuestiones: i) los cambios podían impactar negativamente en las evaluaciones de desempeño o en el cumplimiento trimestral y anual de las ganancias esperadas (corto plazo) (Benner y Tushman, 2003); ii) las nuevas estrategias demandarían esfuerzos muy superiores a los del proceder habitual; iii) en el mejor de los casos las recompensas de éxito sólo se verían en el largo plazo; y iv), habría que contar con un fondo especial de recursos (tecnológicos, económicos y de gestión) para llevar a cabo los proyectos de colaboración.

Evidentemente, estos riesgos sólo eran el comienzo. Las personas entrevistadas en la investigación tuvieron que vencer resistencias a diversos niveles: desde algunos altos directivos y accionistas, hasta los operarios y los sindicatos. Estos agentes coincidían en dos argumentos. En primer lugar, el paradigma de (con el tiempo convertido en mantra) "si las cosas funcionan, para qué cambiar". Y en segundo lugar, algunos directivos, accionistas y personal en general pensaban que el cambio de estrategia podría "atemorizar" a los inversores, cuestión especialmente delicada en el caso de las empresas que cotizan en bolsa.

4.3 Valoración de los proyectos internacionales de colaboración

Las organizaciones que participaron en la investigación forman parte del grupo RAG Aktiengesellschaft y, por lo tanto, se rigen por parámetros de eficiencia, eficacia, seguridad y calidad semejantes. Así, todos los entrevistados son conscientes de que: i) sus empresas forman parte de una red; ii) son organizaciones heterárquicas, y por tanto comparten objetivos comunes; iii) desarrollan habilidades a través de procesos de aprendizaje internos y de la interacción con otras instituciones; iv) la internacionalización de los proyectos ha supuesto nuevas ventajas competitivas; y v) el futuro está ligado a las innovaciones. En contrapartida, las empresas no operan ni están estructuradas de la misma forma y, sobre todo, entre ellas no existe un protocolo de actuación sobre los proyectos. En cualquier caso, hay ciertos elementos que son comunes a estas organizaciones, a saber: i) coinciden en que el sector está en crisis y en la necesidad de desarrollar nuevas estrategias; y ii), hasta antes de diciembre de 2010 "no" tenían una cultura estratégica a favor de la colaboración, y por tanto la han tenido que desarrollar sobre la marcha.

El trabajo de campo tenía el objetivo de identificar los proyectos de colaboración de las organizaciones mineras alemanas en todo el mundo y las características de los socios extranjeros. En segundo lugar, interesaba conocer los proyectos en sí mismos, para lo cual las variables a estudiar eran de personal, de gestión y tecnológicas y de operación. En tercer lugar interesaba conocer las variables financieras y fiscales, medioambientales y de seguridad, y por último, las relacionadas con el entorno local. Finalmente, el objetivo consistía en conocer la valoración preceptiva de cada uno de los proyectos.

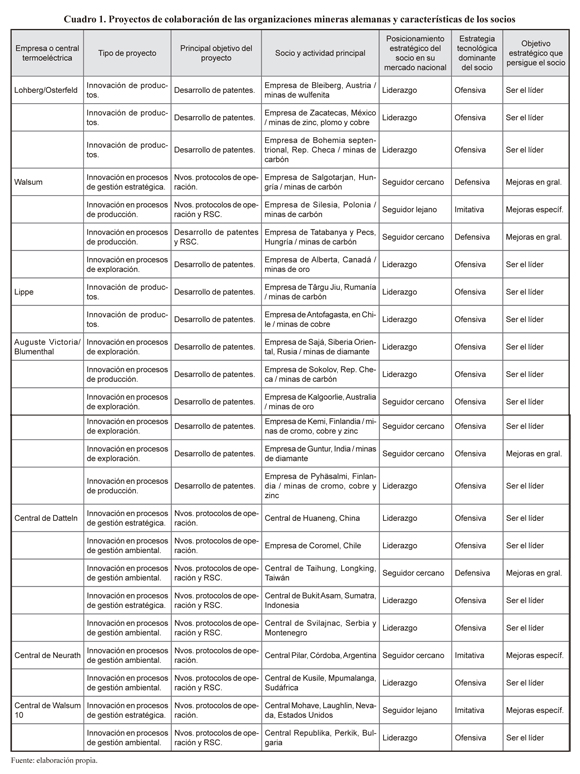

En el cuadro 1 se muestra la empresa o central termoeléctrica alemana responsable, el tipo de proyecto; se identifica la actividad principal del socio extranjero así como su posicionamiento en el mercado doméstico, la estrategia tecnológica dominante y el objetivo que persigue con el proyecto en cuestión. El tipo de proyecto se divide en las siguientes categorías: i) innovación de productos; ii) innovación en procesos de gestión estratégica; iii) innovación en procesos de producción; iv) innovación en procesos de exploración; y v), innovación en procesos de gestión ambiental. En cuanto al principal objetivo que se persigue con la realización del proyecto las alternativas son: i) desarrollo de patentes; ii) desarrollo de nuevos protocolos de operación; y iii) iniciativas relacionadas con la Responsabilidad Social Corporativa (RSC). Los socios son empresas de siete países miembros de la UE, dos europeos no Comunitarios, tres de América del Norte, dos de América del Sur, cuatro asiáticos, Sudáfrica y Australia. En cuanto al posicionamiento estratégico del socio en su mercado nacional, 15 son líderes, siete son seguidores cercanos y dos son seguidores lejanos; 18 tienen una estrategia tecnológica ofensiva; tres, estrategia defensiva; y tres, estrategia imitativa. El objetivo estratégico que persiguen los socios se divide en ser el líder (17), mejoras en general (4) y mejoras específicas (3).

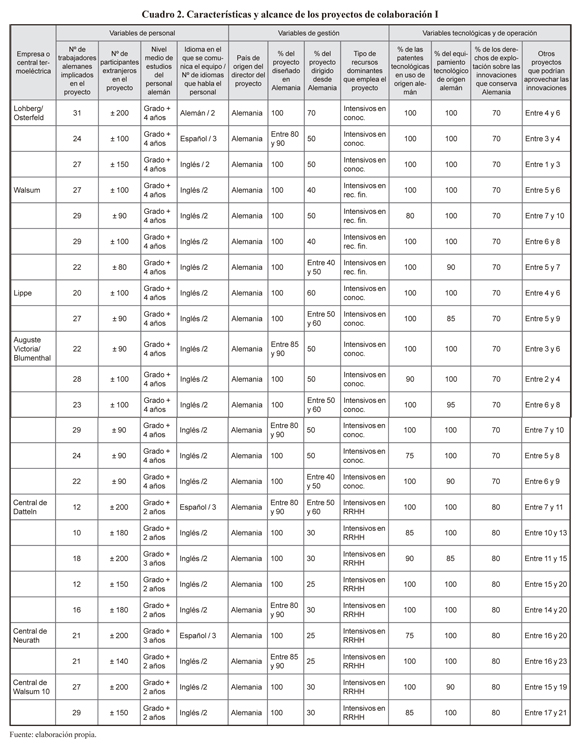

El cuadro 2 muestra los resultados en las variables de personal, de gestión y tecnológicas y de operación. En el primer bloque se muestra el número de trabajadores alemanes implicados en el proyecto, donde oscilan entre 20 y 31 en el caso de las empresas, y 10 y 29 en el de las centrales; en segundo lugar, en los proyectos que interesan a las empresas, trabajan entre ± 90 y 200 personas de los países anfitriones, y 140 y 200 en el caso de las termoeléctricas. El nivel medio de estudios del personal alemán es de grado universitario más cuatro años. Resulta especialmente interesante que en los proyectos que se realizan en países de América Latina el idioma de comunicación es el español, si bien en el resto es el inglés. Todos los directores son alemanes, entre el 80 y el 100% han sido diseñados en ese país, entre el 40 y el 70% de los proyectos de empresas mineras y entre el 25 y el 60% de los proyectos de las centrales termoeléctricas se dirigen desde Alemania. En lo relativo al tipo de recursos dominantes once son intensivos en conocimiento; cuatro, en recursos financieros y los nueve de las centrales termoeléctricas son intensivos en recursos humanos. Las variables tecnológicas y de operación indican que entre el 75 y el 100% de las patentes tecnológicas en uso son de origen alemán, entre el 85 y el 100% del equipamiento tecnológico en uso también lo es, y entre el 70 y el 80% de los derechos de explotación sobre las innovaciones los conserva el grupo RAG Aktiengesellschaft. En lo relativo a otros proyectos que podrían aprovechar las innovaciones derivadas, el número varía entre uno y diez en el caso de las empresas, y entre siete y 23 en las centrales termoeléctricas.

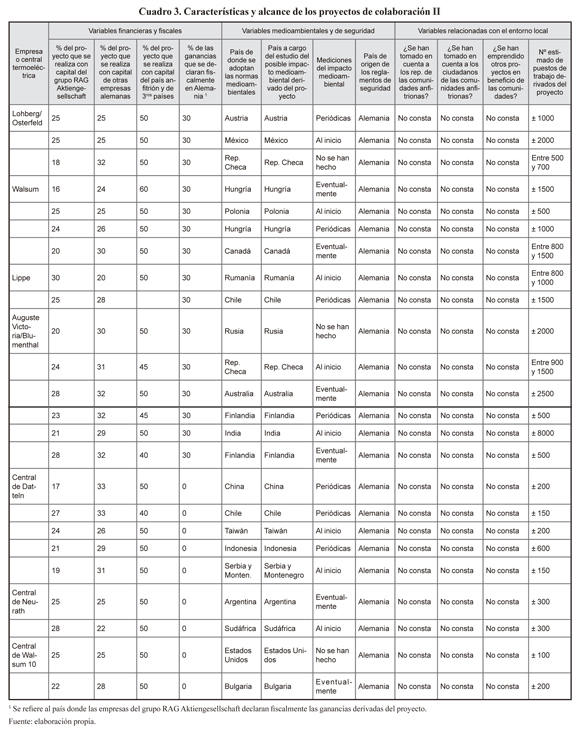

En el cuadro 3 se muestran las variables financieras y fiscales, medioambientales y de seguridad y las relacionadas con el entorno local. Entre el 16 y el 30% de los proyectos se realiza con capital del grupo RAG Aktiengesellschaft, entre el 20 y el 33% con capital de otras empresas alemanas y entre el 40 y el 60% con capital del país anfitrión y de terceros países. El 30% de las ganancias de los proyectos se declaran fiscalmente en Alemania, pero es el 0% de los proyectos de las centrales termoeléctricas. En ningún caso se adoptan las normas medioambientales alemanas; así, en todos los proyectos son las empresas o centrales anfitrionas las responsables de hacer los estudios del posible impacto medioambiental, aunque en todos los casos los reglamentos de seguridad son los vigentes en Alemania (los responsables se negaron a facilitar ambos informes). Por último, las personas entrevistadas declararon no tener constancia si se habían tomado en cuenta las opiniones de los representantes y de los ciudadanos de las comunidades anfitrionas, ni si se habían emprendido proyectos en beneficio de las comunidades.

En 16 de los 24 proyectos prácticamente se han cumplido los objetivos y el grado de satisfacción general es elevado. En los restantes ocho proyectos los resultados son ambivalentes. En los dos proyectos de Walsum, en Polonia y Hungría, en los dos de Auguste Victoria/Blumenthal (ambos en Finladia), el de la central de Datteln en Serbia y Montenegro, y el de la Central de Walsum 10 en Estados Unidos, los trabajos están próximos a concluir, por lo cual, todavía está pendiente una valoración final. En los restantes dos, las cosas no han salido como se esperaba. El proyecto de Auguste Victoria/Blumenthal en Australia se ha suspendido temporalmente porque una de las empresas australianas ha iniciado un litigio sobre una parte de la propiedad de la mina de oro, y en el caso del proyecto de la Central Walsum 10 en Bulgaria el proyecto se completó con un retraso de seis meses por problemas de costos sobre lo originalmente presupuestado.

4. Conclusiones

La tendencia imperante en los mercados es la eficiencia, la eficacia, la calidad y los costos ajustados. Hay múltiples ejemplos de empresas que han aprovechado las oportunidades derivadas de la globalización -o que han sido víctimas de ella-. Los continuos cambios han puesto en evidencia que "nada es para siempre" y hay que evolucionar, para lo cual, hay tres caminos: i) que las empresas traten de imponer "su" modelo de negocio; ii) que sean capaces de adaptarse a las nuevas condiciones imperantes; o iii), que la colaboración entre agentes de todo el mundo sea una nueva forma de proceder (Berumen, 2013).

Las subvenciones de la UE al carbón definitivamente terminarán el 31 de diciembre de 2018. Ante este escenario es conveniente plantear que la colaboración entre agentes internacionales es una alternativa para no "morir" y para expandirse a mercados que hasta hacía muy poco tiempo eran inviables. En los casos donde el futuro se vislumbra más oscuro, bien por la eliminación de las subvenciones o porque han cambiado las preferencias del mercado, una alternativa puede ser el ejemplo de las empresas que analizadas en este trabajo.

La investigación tenía el objetivo de estudiar la cultura estratégica que han adoptado las organizaciones mineras, su disposición para emprender proyectos de colaboración y valorar los proyectos internacionales en funcionamiento. Las conclusiones definitivas son las siguientes:

- En lo relativo a la cultura estratégica, en estas empresas están vigentes los paradigmas de redes de empresas, organizaciones heterárquicas y sobre el acervo de competencias, en los términos descritos en el epígrafe 5.1.

- Antes de iniciar los proyectos de internacionalización, las empresas reconocieron que los cambios podrían impactar negativamente en las evaluaciones de desempeño o en las ganancias esperadas, que las nuevas estrategias demandarían esfuerzos muy superiores a los del proceder habitual y que las recompensas de éxito sólo se verían en el futuro, en virtud de todo lo cual crearon un fondo especial de recursos para solucionar las posibles eventualidades sobrevenidas.

- Los proyectos de colaboración han abierto un nuevo escenario de cara al futuro: en los próximos cuatro años el grupo RAG Aktiengesellschaft tiene previsto realizar doce proyectos para la generación de patentes y de RSC en Kazajistán (5), China (3), India (2), Colombia (1) y Rumanía (1).

- El sector minero alemán cuenta con una ventaja en relación con el de otros países: la Sociedad Fraunhofer, lo que constata la conveniencia del modelo de triple hélice para la generación de proyectos de innovación. En el futuro habrá que estudiar en qué medida la I+D también se internacionalizará.

- El negocio se llevará a donde haya oportunidades de negocio, por ello, es posible afirmar que la internacionalización marcará el proceder de las empresas mineras alemanas en las próximas décadas.

En efecto, estos resultados constatan que la internacionalización es una alternativa para el futuro de la industria en Alemania, pero también lo puede ser para otros sectores en crisis, como el de los astilleros, el ferroviario o el textil, sumidos en una pronunciada decadencia que ha conllevado el despoblamiento y la desindustrialización de regiones enteras en Europa. Por lo tanto, este objeto de estudio no está cerrado. En futuras investigaciones se tendrá que estudiar, entre otras cuestiones:

- Están justificados los temores manifestados por las autoridades municipales de las regiones carboníferas sobre la eliminación de las subvenciones porque por ahora los beneficios derivados de la internacionalización no han sido suficientes para disipar el fantasma de la deslocalización de empresas hacia países emergentes. De momento, estos proyectos no han garantizado el mantenimiento o la mejora de las variables socioeconómicas en las regiones alemanas.10

- Los interlocutores se negaron a proporcionar los informes relativos al impacto medioambiental generado (ni al esperado) por los proyectos en las localidades anfitrionas. Esta cuestión es preocupante: en futuras investigaciones es necesario disponer de esta información.

- RAG Aktiengesellschaft conserva entre el 70 y el 80% de los derechos de explotación de las innovaciones generadas y todo parece indicar que no está dispuesto a negociar sobre ellos. En el futuro habrá que investigar el impacto socioeconómico derivado para las regiones anfitrionas.

- RAG Aktiengesellschaft recién ha descubierto las ventajas que ofrece la internacionalización, pero cuenta con la experiencia de otros potentes grupos alemanes, como Siemens, presente en África desde hace 150 años como proveedor de tecnología en la explotación de minas de diamante en Transvaal (desde 1860), de oro en Mpumalanga (desde 1873) o en Woodhead, primera central hidroeléctrica de Sudáfrica (desde 1892). Por lo tanto, en el futuro habrá que valorar las experiencias vividas por otras empresas, independientemente del sector al que pertenezcan.

Pie de página

1Las subvenciones al carbón quedaron amparadas bajo la consideración de "recurso energético vinculado al desarrollo de las regiones" (Decisión CECA 3632/93 de 28 diciembre de 1993).

2El subsidio estimado para el carbón entre 2005 y 2010 en Alemania ascendió a 130 dólares estadounidenses por tonelada métrica (U.S. Department of Interior, 2012).

3Como por ejemplo: i) reducción del 40% de las emisiones de CO2 para 2020 y de un mínimo del 80% para 2050; ii) en materia de eficiencia energética, para 2020 el ahorro será de un 20% y para 2050 del 50% en relación a los precios actuales; y iii), para 2050 el 80% del consumo energético provendrá de energías renovables, si bien en los próximos años la energía nuclear seguirá teniendo relevancia.

4El gobierno estuvo representado por Norbert Rõttgen, entonces ministro de Medio Ambiente, Conservación de la Naturaleza y Seguridad Nuclear (Bundesminister für Umwelt, Naturschutz undReaktorsicherheit). Más tarde fue apartado tras su fracaso electoral en Renania del Norte-Westfalia al cosechar el 26,3% del voto el 13 de mayo de 2012.

5Otro grupo de trabajos, como los de Irimie et al. (2004) y McDonald (2008), se han interesado en estudiar la colaboración de los agentes mineros en la protección del medio ambiente. Por otra parte, las únicas referencias sobre la cooperación entre agentes mineros españoles son Berumen y Hegemann (2007, 2014), donde se explica el poder de la destrucción creativa schumpeteriana, la cooperación entre empresas y sus implicaciones para los sectores en Alemania y España.

6Los países que la conforman son: Alemania, Bélgica, Bosnia-Herzegovina, Bulgaria, Eslovaquia, Eslovenia, España, Finlandia, Francia, Grecia, Hungría, Italia, Polonia, Reino Unido, República Checa, Rumania, Serbia, Suecia, Turquía y Ucrania.

7Esta tendencia ha sido explorada en la creciente descentralización en la gestión de la I+D, donde los proyectos se han desarrollado a partir de la interconexión transnacional de los agentes (Wesson, 2005).

8El cúmulo de estrategias que adoptan las organizaciones son una combinación de las experiencias que han tenido éxito en el pasado (Mintzberg y Waters, 1982); y las ideas y convenciones que se traducen en planteamientos lógicos dominantes que le han permitido progresar a la empresa (Sykes, 1986).

9Detrás de las rutinas se pueden esconder argumentos que son utilizados por quienes desean que lo antiguo siga vigente (Berumen y Epitalon, 2009).

10La región de Ibbenbüren está entre las de menor renta per cápita del país. Para tener una interesante aproximación a su situación, ver El País (2013).

Referencias

Alana, W., McMahon, F., Minardi, J. F. and Green, K. P. (2013). British Columbia's Mining Policy Performance: Improving BC's Attractiveness to Mining Investment. Studies in Mining Policy. Vancouver: Fraser Institute. [ Links ]

Asongu, J. J. (2007). The history of corporate social responsibility. Journal of Business and Public Policy History, 1 (2), 1-18. [ Links ]

AusAID (2013a). Landmine Survivor Assitance Fund. Camberra: AusAID. [ Links ]

AusAID (2013b). Mine Action program-AusAID Design Summary and Implementation Document. Camberra: AusAID. [ Links ]

Ayee, J., Soreide, T., Shukla, G. P. and Tuan Minh, L. (2011). Political economy of the mining sector in Ghana. Policy Research Working Paper Series 5730. WDC: The World Bank. [ Links ]

Barney, J. B. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17, 99-120. [ Links ]

Barr, P. S., Stimpert, J. L., and Huff, A. S. (1992). Cognitive change, strategic action, and organizational renewal. Strategic Management Journal, 13, 15-36. [ Links ]

Benner, M. J. and Tushman, M. L. (2003). Exploitation, exploration, and process management: the productivity dilemma revisited. Academy of Management Review, 28 (2), 238-256. [ Links ]

Berumen, S. A. (2006a). Competitividad y desarrollo local. Madrid: Esic Business & Marketing School. [ Links ]

Berumen, S. A. (2006b). Una aproximación a los indicadores de la competitividad local y factores de la producción. Cuadernos de Administración, 19 (31), 145-163. [ Links ]

Berumen, S. A. (2012). Evaluation of the impact of aids sectorial policy in the development of the mining Region of Castilla y León. Journal of Economics, Finance and Administrative Science, 17 (33), 15-30. [ Links ]

Berumen, S. A. (2013). Redes de cooperación en las empresas multinacionales innovadoras. Economistas, 137, 84-98. [ Links ]

Berumen, S. A. (2014). The impact of the crisis on the economic development of mining regions in Europe. Problemas del Desarrollo, 176 (45), 83-106. [ Links ]

Berumen, S. A. y Epitalon, G. 2009. Una contribución schumpeteriana a la gestión de la innovación en material de recursos humanos. Contaduría y Administración, 228, 129-149. [ Links ]

Berumen, S. A. und Hegemann, P. (2007). Das Schumpeterianerin Wachstum-Modell und ihren Nutzen für die lokale wirtschaftliche Entwic-klung. Sonderforschungsbereich 597, Berlín: Humboldt-Universitât zu Berlin. [ Links ]

Burke, P. J. and Resosudarmo, B. P. (2012). Survey of recent developments. Bulletin of Indonesian Economic Studies, 48 (3), 299-324. [ Links ]

Cantwell, J. A. and Mudambi, R. (2011). Physical Attraction and the Geography of Knowledge Sourcing in Multinational Enterprises. Global Strategy Journal, 1 (3-4), 206-232. [ Links ]

Capps, G. (2012). Victim of its Own Success? The platinum mining industry and the apartheid mineral property system in South Africa's political transition. Review of African Political Economy, 39 (131), 63-84. [ Links ]

Chandler, A. D. (1977). The visible hand: The managerial revolution in American business. Cambridge, Mass: Belknap Press. [ Links ]

Cheong, J. M. (2003). Cooperation tendencies: Mining communities in Korea. Energy Policy, 27 (1), 23-29. [ Links ]

Decisión CECA 3632/93 (1994). Recuperado de: http://eur-lex.europa.eu/LexUriServ/LexUri [ Links ]

Du Plessis, S. (2011). Nationalizing South African Mines: Back to a prosperous future, or down a rabbit hole? Working Papers 17/2011, Stellen-bosch University, Department of Economics. [ Links ]

Egri, C. P. and Ralston, D. (2008). Corporate responsibility: A review of international management research from 1998 to 2007. Journal of International Management, 14, 319-339. [ Links ]

El País. (2013). El declive del Detroit alemán, 8 de septiembre. [ Links ]

Euracoal (2013). Annual Report 2012. Brussels: Euracoal. [ Links ]

EWG (2013). Coal: Resources and future production in Germany, energy watch group. Recuperado el 15 de febrero de 2014 de: www.peakoil.net/files/EWG-Coalreport_10_07_2013.pdf [ Links ]

Fagernas, S. and Roberts, J. (2004). The fiscal effects of Aid in Zambia. Working Papers 10, Economics and Statistics Analysis Unit (ESAU), Overseas Development Institute. [ Links ]

Ferlie, E. and Pettigrew, A. (1996). The Nature and transformation of corporate headquarters: A review of recent literature and a research agenda. Journal of Management Studies, 33 (4), 495-523. [ Links ]

Frondel, M., Kambeck, R. and Schmidt, C. M. (2006) . Hard coal subsidies: A never-ending story? RWI Discussion Papers 0053, Rheinisch-Westfâlisches Institut für Wirtschaftsforschung. [ Links ]

Gruian, C. M. (2010). A new challenge for the Romanian coal industry: Elimination of the State aid. Annals of Faculty of Economics, University of Oradea, 1 (2), 249-255. [ Links ]

Haftendorn, C. and Holz, F. (2008). Analysis of the world market for steam coal using a complementarity model. Discussion Papers of DIW Berlin. Berlin: German Institute for Economic Research. [ Links ]

Hãkanson, H. and Johanson, J. (1993). The network as a governance structure: Interfirm cooperation beyond markets and hierarchies. In The embedded firm: The socioeconomics of industrial networks. London and New York: Routledge. [ Links ]

Hãkanson, H. and Snehota, I. (1995). Developing Relationships in Business Networks. London and New York: Routledge. [ Links ]

Hedlund, G. (1986). The Hypermodern MNC: A Heterarchy? Human Resource Management, 25, 9-35. [ Links ]

Hedlund, G. (1993). Assumptions of hierarchy and heterarchy, with application to the management of the multinational corporation. In Organization Theory and the Multinational Corporation. London: Macmillan. [ Links ]

Hilson, G., Yakovleva, N. and Banchirigah, S. (2007) . To move or not to move: Reflections on the resettlement of artisanal miners in the Western Region of Ghana. African Affairs, 106 (424), 413-436. [ Links ]

Holcombe, S. (2009). Indigenous entrepreneurialism and mining land use agreements. Sydney: ANU College of Law. [ Links ]

Hymer, S. (1972). The multinational corporation and the law of uneven development. In Economics and world order from the 1970s to the 1990s. New York: Collier-Macmillan. [ Links ]

Hymer, S. (1979). The Multinational Corporation. Cambridge and New York: Cambridge University Press. [ Links ]

Irimie, S., Munteanu, R. and Matei, I. (2004). Closure of mines. problems regarding the environment and the investment efficiency within the context of environment protection and rehabilitation in Jiu Valley. Annals of the University of Petrosani, Economics, University of Petrosani, Romania, 4, 105-112. [ Links ]

IWR (2013). Renewable energy industry. Muenster: Internationales Wirtschaftsforum Regenerative Energien. [ Links ]

Jurdziak, L. (2006). Lignite price negotiation between opencast mine and power plant as a two-stage, two-person, cooperative, non-zero sum game. A4PRAPaper 1600. Germany: University Library of Munich. [ Links ]

Kaplan, D. (2012). South African mining equipment and specialist services: Technological capacity, export performance and policy. Resources Policy, 37 (4), 425-433. [ Links ]

Kemfert, C. and Diekmann, J. (2006). Perspectives for Germany's energy policy. Discussion Papers ofDIW Berlin. Berlin: German Institute for Economic Research. [ Links ]

Kogut, B. and Zander, U. (1992). Knowledge of the firm, combinative capabilities, and the replication of technology. Organization Science, 3, 383-397. [ Links ]

Kordas, I. (2006). Lignite as contributory factor to regional development of Greece. ERSA conference papers 06p938, European Regional Science Association. [ Links ]

Kotschwar, B., Moran, T. H. and Muir, J. (2012). Chinese investment in Latin American resources: The good, the bad, and the ugly. Working Paper Series WP12-3, Peterson Institute for International Economics. [ Links ]

McDonald, P. G. (2008). Helping as a signal: does removal of potential audiences alter helper behavior in the bell miner? Behavioral Ecology, 19 (5), 1047-1055. [ Links ]

Mintzberg, H. and Waters, J. A. (1982). Tracking strategy in an entrepreneurial firm. Academy of Management Journal, 25 (3), 465-499. [ Links ]

Nayak, P. and Mishra, S. K. (2005). Gender and sustainable development in mining sector in India. General Economics and Teaching 0509014, EconWPA. [ Links ]

Nelson, R. and Winter, S. (1982). An evolutionary theory of economic change. Cambridge: Cambridge University Press. [ Links ]

NRW (2013). Renewable energy industry in NRW 2013, Winter-Spring. NRW, Muenster. [ Links ]

RAG Aktiengesellschaft (2011). Sonderausgabe Steinkohle. RAG Aktiengesellschaft, Nordhein-Westfalen: Herne. [ Links ]

Reeson, A. F., Measham, T. G. and Hosking, K. (2012). Mining activity, income inequality and gender in regional Australia. Australian Journal of Agricultural and Resource Economics, 56 (29), 302-313. [ Links ]

Sarfo-Mensah, P., Adjaloo, M. K. and Donkor, P. (2010). Youth unemployment challenges in mining areas of Ghana. FEEM Working Paper 122. [ Links ]

Stewart, J. I. (2009). Cooperation when N is Large: Evidence from the mining camps of the American West. Journal of Economic Behavior & Organization, 69 (3), 213-225. [ Links ]

Taeyoon, K., Lee, J. and Cheong, J. W. (2011). Firm level productivity and survey results for Korean firms in Vietnam and Indonesia. KIEP Research Paper 11-22. [ Links ]

Tavoni, M. and van der Zwaan, B. (2009). Nuclear versus Coal plus CCS: A comparison of two competitive base-load climate control options. Working Papers 2009.100, Fondazione Eni Enrico Mattei. [ Links ]

U.S. Department of Interior (2012). The mineral industry of Germany, minerals yearbook. WDC: U.S. Geological Survey. [ Links ]

Van den Brink, R. (2012). South-South Cooperation: How Mongolia learned from Chile on managing a mineral-rich economy. World Bank - Economic Premise, 90, 1-7. [ Links ]

Vargas-Hernández, J. G. (2007). Cooperation and conflict between firms, communities, new social movements and the role of government v. Cerro De San Pedro case. International Journal of Social Economics, 34 (5), 320-344. [ Links ]

Wesson, T. (2005). Foreign Direct Investment and Competitive Advantage. Cheltenham: Edward Elgar. [ Links ]

Zhao, X., Lyon, T. P., Wang, F. and Song, C. (2012). Why do electricity utilities cooperate with coal suppliers? A theoretical and empirical analysis from China. Energy Policy, 46 (C), 520-529. [ Links ]

Zientara, P. (2009). Restructuring the coal mining industry: Unionism, conflict, and cooperation: Evidence from Poland. Eastern European Economics, 47 (1), 41-59. [ Links ]