Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Cuando se encuentra en ejercicio del proceso auditor, o a través de cualquier sistema de control fiscal, la ocurrencia de un daño patrimonial al Estado, se configuran los denominados hallazgos fiscales de auditoría, que son trasladados a los funcionarios de conocimiento de los procesos de control fiscal, previa garantía del derecho de contradicción que les asiste a los sujetos vigilados.

En ese contexto, los hallazgos fiscales de auditoría constituyen el principal insumo para que los órganos de control fiscal puedan abrir y adelantar procesos de responsabilidad fiscal, entendidos estos como «el conjunto de actuaciones administrativas adelantadas con el fin de determinar y establecer la responsabilidad de los servidores públicos y de los particulares, cuando en el ejercicio de la gestión fiscal o con ocasión de esta, causen por acción u omisión y en forma dolosa o culposa un daño al patrimonio del Estado» (artículo 1.°, Ley 610 de 2000).

En consecuencia, cobra una especial importancia el determinar la relación empírica entre los hallazgos fiscales, y el trámite y los resultados de los procesos de responsabilidad fiscal. Con el fin de determinar tal relación, se tomó como base un estudio de caso derivado de la información rendida por las contralorías del país a la AGR, entre 2012 y 2017, y se buscó determinar cuántos hallazgos fiscales se encontraron, cuántos de esos fueron objeto de pago en etapa persuasiva, cuántos generaron procesos de responsabilidad fiscal, cuántos se tramitaron por procedimiento verbal, cuántos por ordinario, los resultados obtenidos y la eficacia de estos mecanismos para luchar contra la corrupción.

1. RESULTADOS DEL PROCESO AUDITOR

Es de precisar que los resultados de toda auditoría trascienden más allá de los hallazgos fiscales que se puedan identificar.

Le développement d'une gestion publique multiforme associant des opérateurs parapublics ou prives a fait de l'administrateur d'un organisme soumis au contrôle des comptes un gestionnaire public. Cette évolution s'accompagne cependant d'un changement profond du contrôle exerce sur les gestionnaires publics. Cette évolution s'accompagne cependant d'un changement profond du contrôle exercé sur les gestionnaires publics qui s'appuie sur un double constant : le contrôle doit leur apporter une plus-value et débucher sur un processus d autocorrections, le contrôle devant être vécu comme une opération d'apprentissage (Flizot, 2007).

El mejoramiento que obtiene una entidad pública, cuando es objeto de auditoría de control fiscal, va mucho más allá del resarcimiento del daño patrimonial identificado. P. ej., los hallazgos administrativos, las oportunidades de mejora, las correcciones, acciones correctivas y preventivas y los beneficios de control fiscal (cualitativos y cuantitativos) que se pueden derivar de un proceso de auditoría, y que no son objeto de esta investigación.

Los resultados de auditoría que tienen el fin último de resarcir «los daños ocasionados al patrimonio público como consecuencia de la conducta dolosa o culposa de quienes realizan gestión fiscal mediante el pago de una indemnización pecuniaria que compense el perjuicio sufrido por la respectiva entidad estatal» (artículo 1.°, Ley 610 de 2000) son de los que se ocupa este escrito y se denominan hallazgos fiscales.

La CDBF [Cour de discipline budgétaire et financière] est chargée de juger les infractions en matière de finances publiques en sanctionnant « les violations des règles de protection de l'argent public et (...) la mauvaise gestion qui se traduit par des irrégularités » (Resaltado fuera del texto) (Cours de droit.net, 2019).

En consecuencia, un hallazgo fiscal es la desviación que resulta de haber comparado una situación encontrada por el equipo auditor (lo que es) con el criterio normativo (el deber ser), que se deriva de una causa determinada y que genera un daño al patrimonio público (efecto).

Les cas d'engagement de dépenses irréguliers, c'est à dire les cas dans lesquels un ordonnateur décide d'engager une dépense sans respecter les règles du code des marches publics.

Ce sont les cas d'imputation irrégulière : dépenser sur des crédits de personnel des sommes qui ne sont pas du personnel ; les dépassements de crédits (...); les engagements de dépense par un personne non habilite (un secrétaire engage une dépense sans délégation de signature sans être ordonnateur secondaire) (Cours de droit.net, 2019).

En otras palabras, estamos ante un hallazgo fiscal cuando en la conclusión, derivada de esta comparación, se evidencia que existen «situaciones que hacen ineficaz, ineficiente, inequitativa, antieconómica o insostenible ambientalmente, la actuación del auditado, o que violan la normatividad legal y reglamentaria o impactan la gestión y el resultado» (Contraloría General de la República, CGR, 2018, p. 41).

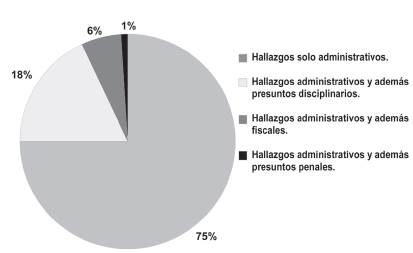

En ese contexto, analizando la información reportada en las cuentas anuales por las contralorías del país en el módulo SIA-SIREL (Sistema de Rendición Electrónica de Cuentas) a la Auditoría General de la República (AGR), se encontró que entre el 1.° de enero de 2012 y el 31 de diciembre de 2017 los órganos de control fiscal del país identificaron un total de 375.508 hallazgos, de los cuales cerca del 74% (279.572) fueron hallazgos solo administrativos. El 1% (5.559) conllevó además presunta incidencia penal, el 18% (67.199) además una presunta incidencia disciplinaria y el 6% además una connotación fiscal (ver gráfico 1).

Fuente: Elaboración propia. Datos tomados del SIA-SIREL de la AGR.

Gráfico 1 Tipos de hallazgo en el proceso auditor 2012-2017.

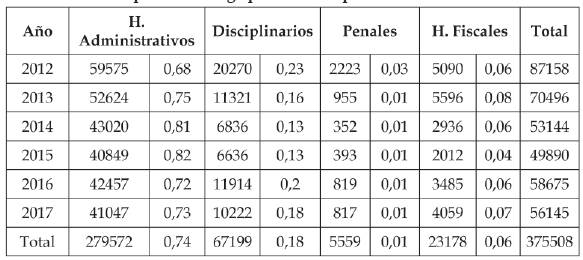

Si detallamos la información reportada año por año, encontramos que la vigencia en la que más hallazgos se identificaron en todo el periodo estudiado fue en 2012 con 87.158, de los cuales el 68% (59.575) fueron simplemente hallazgos administrativos; el 23% (20.270) tuvieron presunta connotación disciplinaria, y del 6% (5090) fueron hallazgos fiscales; y aproximadamente el 3% (2223) presuntos penales.

Se observa que la tendencia año por año decrece, alcanzando el menor número de hallazgos en el 2015 (49.890), reduciéndose casi a la mitad (aproximadamente 43% menos) de los hallazgos encontrados en el 2012.

Sobre el comportamiento de las distintas connotaciones del hallazgo, encontramos porcentualmente que, mientras el número de hallazgos puramente administrativos ha ido incrementándose, los administrativos con connotaciones disciplinarias y penales presentan un leve descenso.

En lo que toca con los hallazgos fiscales se observa que, en porcentaje, oscilan aproximadamente entre el 4% en el 2015 y el 8% en el 2013, y los penales se mantienen en una tasa aproximada del 1%, pese a que en el 2012 fue su mayor incidencia con el 3% aproximadamente (ver tabla 1).

Tabla 1 Tipos de hallazgo por año en el proceso auditor 2012-2017.

Fuente: Elaboración propia. Datos tomados del SIA-SIREL de la AGR.

Es interesante advertir que los hallazgos con connotación fiscal son los segundos más bajos después de los presuntos penales. Los presuntos disciplinarios son los terceros en escala de menor a mayor incidencia, duplicando y hasta triplicando a los fiscales. Los hallazgos simplemente administrativos, que no derivaron en investigaciones de otro tipo, sino en planes de mejoramiento, son de lejos los más representativos.

Antes de continuar con la relación entre los hallazgos fiscales y los procesos de responsabilidad fiscal del periodo en estudio, es menester referir la definición de daño patrimonial, cuya existencia se requiere para hablar de hallazgo fiscal:

[L]a lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente, e inoportuna que, en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado (artículo 6.°, Ley 610 de 2000).

Al trasladar los hallazgos, derivados de un informe de auditoría, a fiscales debe soportarse probatoriamente la existencia del daño patrimonial y aportar indicios serios sobre los presuntos responsables, de manera que el funcionario que adelante el proceso de responsabilidad fiscal pueda contar con todos los elementos necesarios para abrirlo, y ojalá el procedimiento verbal que introdujo la Ley 1474 de 2011.

Lo anterior permite advertir la importancia fundamental de los hallazgos fiscales como resultado del proceso auditor, por cuanto allí radica la posibilidad de atribuir responsabilidad fiscal a quienes resulten responsables, y la posibilidad del resarcimiento de los daños causados al patrimonio público. Son los equipos auditores los que de primera mano conocen las circunstancias de defraudación del erario en desarrollo de la gestión de los recursos. Por ello, la adecuada estructuración y fundamentación de los hallazgos fiscales es una herramienta potente de la administración para identificar y contrarrestar actos de corrupción.

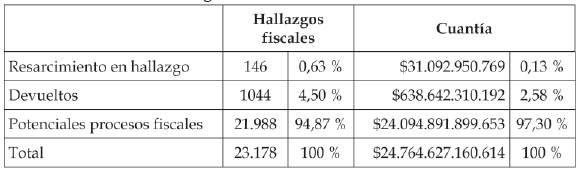

Siguiendo con el propósito del estudio, se encontró que entre el 1.° de enero de 2012 y el 31 de diciembre de 2017, se identificaron como producto de la vigilancia y del control fiscal un total de 23.178 hallazgos fiscales, por cuantía de $24.764.627.160.614. De este total, 146 hallazgos fiscales (0,63% aprox.) con una cuantía de $31.092.950.769 (0,13% aprox.) fueron objeto de resarcimiento del daño en etapa de hallazgo. También, 1.044 hallazgos (4,5% aprox.) con una cuantía de $638.642.310.192 (2,58% aprox.) fueron devueltos a proceso auditor por no contar con los elementos suficientes. En tales eventos no hay lugar a adelantar procesos de responsabilidad fiscal, razón por la cual ambas cifras quedaron excluidas del estudio.

En tal sentido, durante las seis vigencias estudiadas, fueron 21.988 hallazgos fiscales los que tuvieron la potencialidad de generar procesos de responsabilidad fiscal, por una cuantía estimada en $ 24.094.891.899.653, es decir, poco más de 24 billones de pesos (ver tabla 2).

Tabla 2 Hallazgos fiscales con cuantías de 2012 a 2017.

Fuente: Elaboración propia. Datos tomados del SIA-SIREL de la AGR.

Ahora bien, durante el periodo de estudio, fueron abiertos 25.236 procesos por los órganos de control fiscal del país, sin incluir la Contraloría de Bogotá por lo que se explicó, y en cuantía de $42.998.670.292.022. El 67,36% de los procesos de responsabilidad fiscal fue originado por hallazgos de auditoría, el 18,75% por otras formas de control fiscal y el 13,89% fue abierto con base en denuncias de participación ciudadana (Ordóñez, 2019). La relación entre el número de hallazgos fiscales identificados en auditoría, entre 2012 y 2017, y el número de procesos de responsabilidad fiscal abiertos en el mismo periodo fue de 1:1,30. Por cada hallazgo fiscal que se identificó en auditoría, se dio apertura a más de un proceso de responsabilidad. Por cada proceso identificado en hallazgo fiscal de auditoría, se dio apertura a dos procesos en proceso de responsabilidad fiscal, siendo la relación de 1:2,07.

Se concluye entonces que, durante las 6 vigencias del estudio (2012-2017), el proceso auditor adelantado por los órganos de control fiscal en Colombia fue eficaz, en la medida que tanto el número de hallazgos como su cuantía tienen una relación matemática positiva con el número y cuantía de los procesos de responsabilidad fiscal abiertos en el mismo periodo.

2. EFECTIVIDAD DE LA GESTIÓN EN LOS PROCESOS DE RESPONSABILIDAD FISCAL

Tanto los procesos de responsabilidad fiscal, como los procesos de cobro coactivo, son eslabones finales de la cadena de valor del proceso de auditoría, sin los cuales no se podrían identificar responsabilidades fiscales ni determinar el grado de culpa de los gestores fiscales (definidos en el artículo 3.° de la Ley 610 de 2000) ni obtener el resarcimiento de los daños ocasionados al patrimonio público en los casos en que así ocurra.

Le comptable engage sa responsabilité personnelle et pécuniaire sur la régularité de la dépense il est le premier rempart. (...). C'est ensuite l'ordonnateur qui endosse la responsabilité de la régularité financière (il dépasse sciemment ses crédits). Les répercussions sont à l'origine une responsabilité civile, c'est à dire que l'ordonnateur doit payer sur son argent. Elle est illusoire s'agissant de million voir de milliards d'euros. On a introduit une responsabilité pénale, qui est la forfaire, jugée par la Haute Cour (Cours de droit.net, 2019).

En este punto es importante tener en cuenta que no siempre los órganos de control fiscal logran identificar y probar un daño patrimonial al Estado, ni es posible resarcirlo. Esta es una premisa básica para evaluar la efectividad de los procesos de responsabilidad fiscal; p. ej., si a lo largo del proceso no se demuestra que el investigado obró con culpa grave o dolo, no hay lugar a imputarle responsabilidad fiscal, ni a exigirle el resarcimiento (Corte Constitucional, Sentencia C-619 de 2000). Si de la investigación solo se concluye la existencia de culpa leve o imprudencia, el investigado no entra a responder fiscalmente (Ordóñez, 2007).

2.1. Procesos fiscales y talento humano

El talento humano de los órganos de control fiscal es un factor determinante para la efectividad de la función pública que tienen asignada: la determinación de los aspectos de la responsabilidad fiscal, la identificación del daño patrimonial y su consecuente resarcimiento.

De allí la importancia de la cantidad de funcionarios de las plantas de personal de los órganos de control fiscal que se dedican a adelantar los procesos fiscales. Empíricamente se logró determinar que durante el periodo estudiado solo el 13,31% de los funcionarios de las plantas de personal en los órganos de control fiscal se dedicó a adelantar procesos (Ordóñez, 2019). Llama la atención esta cifra tan baja, teniendo en cuenta que una función misional de las contralorías está orientada a la determinación de responsabilidades fiscales y al recaudo efectivo del daño patrimonial causado.

La mediana de cargos dedicados a adelantar procesos fiscales tuvo un comportamiento directamente proporcional al porcentaje de procesos de responsabilidad fiscal abiertos en las distintas vigencias de estudio. Así p. ej., en los años 2013 y 2014, cuando la mediana fue más alta (16% aprox. de personal de planta dedicado a adelantar procesos), se dio apertura al 42,13% del total de los procesos abiertos en todo el periodo estudiado. Además, quedaron ejecutoriados con decisión definitiva el 30% del total de los terminados en ese periodo. Tales afirmaciones permiten demostrar en principio que a mayor personal dedicado a tramitar los procesos, mayor efectividad hay en los mismos.

Los 25.236 procesos de responsabilidad fiscal que fueron abiertos y tramitados durante ese periodo fueron gestionados por 5.913 funcionarios que desempeñaban cargos misionales. En consecuencia, a cada funcionario que adelantó procesos fiscales le correspondió tramitar un promedio aritmético de 4,26 procesos, sin contar los que venían en trámite a 1.° de enero de 2012, los de cobro coactivo y los sancionatorios que le pudieran haber correspondido.

Así mismo, la mediana estadística de los valores discriminados por órgano de control fiscal fue de 30,72 procesos por funcionario en los seis años. Dos (2) procesos de responsabilidad fiscal por funcionario fue el dato más bajo en una contraloría territorial y el más alto reportado fue de 153 procesos por funcionario en otra.

2.2. Procesos tramitados mediante procedimiento ordinario

En el período estudiado los órganos de control fiscal dieron apertura a un total a 21.623 procesos de responsabilidad fiscal por procedimiento ordinario, en cuantía de $39.944.252.871.509. De este total fueron terminados con decisión de fondo ejecutoriada 9.155 procesos, cuya cuantía de apertura había sido de $6.854.487.884.182, lo que corresponde al 42,34% de los procesos de responsabilidad fiscal abiertos por procedimiento ordinario en dicho periodo, y al 17,16% de su cuantía de apertura. De los procesos terminados, el 24,23% se dio por fallo con responsabilidad fiscal o archivo por pago ejecutoriados. Decisiones de fondo con las que se obtuvo un recaudo efectivo inicial en el periodo investigado, de un total de $ 223.543.554.681. Se afirma como recaudo inicial, en la medida en que no se puede conjeturar a cuánto pueda ascender el recaudo posterior por indexación, acuerdos de pago, cobro persuasivo, o los procesos de jurisdicción coactiva, correspondientes. El restante 75,77% de los procesos terminados, acabó y fue archivado por razones diferentes. La de mayor frecuencia (72,67%), en total de 6.653 decisiones de fondo y cuantía de apertura total de $5.774.365.726.881, fue por fallos sin responsabilidad fiscal y archivos por no mérito ejecutoriados; es decir, por no haberse configurado los elementos de la responsabilidad fiscal: daño, culpa grave y nexo causal.

Fueron suscritos y quedaron ejecutoriadas 2.218 decisiones entre fallos con responsabilidad fiscal y autos de archivo por pago entre 2012 y 2017, y con base en ellas se recaudó un total de $223.543.554.681. De los 12.468 procesos de responsabilidad fiscal abiertos por procedimiento ordinario que a 31 de diciembre de 2017 continuaban en trámite, los órganos de control fiscal habían recaudado a esa fecha la suma de $103.795.434.667. Lo descrito permite determinar el total del recaudo por procesos de responsabilidad fiscal tramitados por procedimiento ordinario, de $327.338.989.348, exclusivamente durante el periodo en estudio, valor que tiende a aumentar después con lo que se recaude en cumplimiento de acuerdos de pago, el pago voluntario de los investigados y los procesos de jurisdicción coactiva.

Hay que advertir que la cuantía de apertura de un proceso de responsabilidad fiscal es una tasación preliminar del daño patrimonial investigado; y que no es igual a la cuantía de los fallos con responsabilidad fiscal que los procesos puedan generar, porque la inicial se somete a valoraciones probatorias y decisiones de fondo a lo largo del proceso, que además incluyen el cálculo de la indexación (valor presente). Por lo tanto, no es práctico, ni técnico comparar, en términos de gestión, ese valor inicial de apertura, con el valor recaudado a lo largo del proceso o al final de él. No obstante, teóricamente se puede establecer, solo para efectos hipotéticos, que la relación matemática entre el valor total de los autos de apertura de los procesos abiertos por procedimiento ordinario en el periodo de estudio y el valor de lo recaudado en tales procesos en ese mismo lapso es de 122:1.

La evaluación de la gestión de procesos de responsabilidad fiscal va más allá del recaudo efectivo. La finalidad del proceso (artículo 1.° de la Ley 610 de 2000) es determinar y establecer responsabilidad frente a situaciones identificadas de daño patrimonial al Estado. No es solo, como se suele confundir, simplemente recaudar dinero. Por ello, es importante hacer referencia a otros resultados de gestión de estos procesos, distintos al recaudo.

Del amplio espectro de actuaciones administrativas que se debieron adelantar durante el trámite de los 25.236 procesos de responsabilidad fiscal, abiertos por procedimiento ordinario entre 2012 y 2017 por los órganos de control fiscal del país, el análisis de la información reportada permitió concluir que se debieron tramitar primero 3.772 indagaciones preliminares; que se vinculó a las compañías aseguradoras en calidad de terceros civilmente responsables en 14.187 procesos; que se decretaron y registraron medidas cautelares en más de 2.536 procesos; y que se reportaron resueltos más de 9.716 recursos de reposición, apelación contra autos de imputación o fallos con responsabilidad fiscal y grados de consulta.

Es de advertir que cuando se mide la gestión de los procesos de responsabilidad fiscal hay una serie de figuras procesales que no se reflejan en las rendiciones de cuentas de las contralorías, y por eso no son tenidas en cuenta al evaluar resultados. Entre ellas están nulidades, revocatorias, impedimentos, recusaciones, aplazamientos y reprogramación de diligencias, cambio de abogados, notificaciones, consecución y nombramiento de apoderados de oficio, etc. Todas estas deben ser tramitadas con sujeción al debido proceso y en estricta protección del derecho de defensa de los presuntos responsables fiscales. No obstante, implican reprocesos, dilatan el trámite y pueden incluso incidir en la ocurrencia de terminaciones anormales por prescripción o caducidad atrás referidos.

2.3.Procesos tramitados por procedimiento verbal

Los órganos de control fiscal del país, sin contar la Contraloría de Bogotá por lo atrás explicado, dieron apertura a un total a 3.613 procesos de responsabilidad fiscal por procedimiento verbal, en cuantía de $3.054.417.420.513, durante el periodo estudiado. De ese total fueron terminados, con decisión de fondo ejecutoriada, 1.800 procesos, cuya cuantía de apertura había sido de $891.108.949.481, lo que corresponde al 49,82% de los procesos tramitados por este procedimiento en dicho periodo, y al 29,17% de su cuantía de apertura.

Por fallo con responsabilidad fiscal o archivo por pago ejecutoriados se terminaron el 44,89% de los procesos. El recaudo efectivo inicial derivado de esto fue de $30.973.354.274. Se dice inicial porque no se puede conjeturar a cuánto pueda ascender el recaudo posterior por indexación, acuerdos de pago, cobro persuasivo o los procesos de jurisdicción coactiva.

El restante 55,11% de los procesos terminados acabó y fue archivado por otras razones. La de mayor frecuencia (53,50%), en total de 963 decisiones de fondo, y cuantía de apertura total de $528.174.071.121, fue por fallos sin responsabilidad fiscal y archivos por no mérito ejecutoriados, es decir, por no haberse configurado los elementos de la responsabilidad fiscal: daño, culpa grave y nexo causal.

Fueron suscritos y quedaron ejecutoriadas 808 decisiones entre fallos con responsabilidad fiscal y autos de archivo por pago entre 2012 y 2017, y con base en ellas se recaudó un total de $ 30.973.354.274. De los 1.813 procesos de responsabilidad fiscal abiertos por este procedimiento que a 31 de diciembre de 2017 continuaban en trámite, los órganos de control fiscal habían recaudado la suma de $ 7.018.908.170. Lo descrito permite determinar el total del recaudo por procesos de responsabilidad fiscal tramitados por procedimiento verbal en $ 37.992.262.444. Suma que tiende a aumentar después con lo que se recaude en cumplimiento de acuerdos de pago, el pago voluntario de los investigados y los procesos de jurisdicción coactiva.

No es técnicamente válido comparar los dos valores, igual que se hizo en lo que respecta a procesos ordinarios. Se establece, de manera eminentemente académica, una relación de 80:1, entre el valor total de los autos de apertura de los procesos y el valor de lo recaudado en tales procesos verbales en el periodo de estudio. Sin embargo, y nuevamente solo desde un punto de vista académico, la diferencia de relaciones entre los procesos adelantados por procedimiento ordinario (122:1) y verbal (80:1) muestra una efectividad relativa mayor por parte de este último.

2.4. Prescripción y caducidad en los procesos

La acción fiscal caduca a los cinco años, contados a partir de la ocurrencia del hecho sin que se hubiera abierto proceso de responsabilidad fiscal. Por su parte, la responsabilidad fiscal prescribe cinco años contados a partir de la notificación del auto de apertura del proceso sin que se hubiera suscrito decisión de fondo que pusiera fin al mismo.

El 3,10% de los procesos de responsabilidad fiscal abiertos por procedimiento ordinario en el periodo estudiado, y culminados en ese mismo periodo, fue terminado anormalmente por ocurrencia de los fenómenos de caducidad o de prescripción. La cuantía de estos procesos fue de $189.013.207.820. De ese porcentaje, 1,75% correspondió a archivados por caducidad de la acción, y el restante 1,35% a prescripción de la responsabilidad.

Ahora bien, en cuanto a la ocurrencia de estos fenómenos en los procesos tramitados por procedimiento verbal, el 1,5% fue terminado anormalmente, en cuantía total de $22.028.110.898. De ese porcentaje, 0,83% correspondió a archivados por caducidad de la acción, y el restante 0,67% a prescripción de la responsabilidad.

De manera similar a lo dicho en el acápite de los procesos de responsabilidad fiscal tramitados por procedimiento ordinario, la gestión dirigida a determinar y establecer responsabilidades frente a situaciones de daño patrimonial al Estado tiene muchísimas actuaciones que es preciso evidenciar. En los 3.595 procesos a que se refiere este apartado, se debieron tramitar primero 838 indagaciones preliminares; se vinculó a las compañías aseguradoras en calidad de terceros civilmente responsables en 2.653 procesos; se decretaron y registraron medidas cautelares en más de 541; se dio apertura a más de 2.940 audiencias de descargos y a más de 1.647 audiencias de decisión; se suscribieron más de 2.050 decretos de pruebas, y se reportaron resueltos más de 2.079 recursos de reposición, apelación contra autos de imputación o fallos con responsabilidad fiscal y grados de consulta. Es de reiterar que en términos de medición de la gestión de los procesos verbales también se debe considerar el trámite de las figuras procesales que necesariamente causan dilación, pero que constituyen una garantía para los investigados.

3. LA ORALIDAD EN LOS PROCESOS DE RESPONSABILIDAD FISCAL

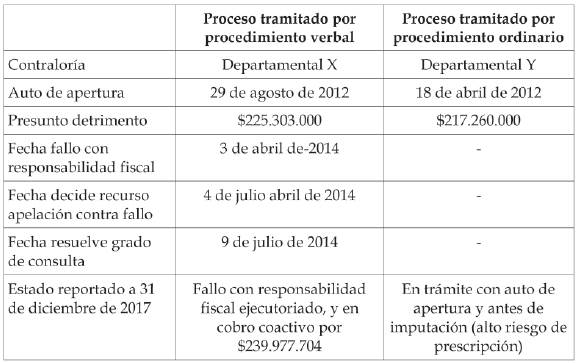

Con la introducción de la oralidad en el proceso de responsabilidad fiscal (Ley 1474 de 2011, Estatuto Anticorrupción), se buscó mejorar la eficiencia y la eficacia del control fiscal en la lucha contra la corrupción y lograr legitimidad del control fiscal frente a la ciudadanía, adoptando un procedimiento más ágil y expedito (Ordóñez, 2019). Para analizar la eficiencia de este procedimiento, se tomó como caso de estudio una situación generadora de daño patrimonial sencillo y concreto: el indebido uso o pago de cheques con recursos públicos.

En el mismo periodo estudiado en casos anteriores y con base en la misma fuente de datos, tenemos que se dio apertura a 183 procesos de responsabilidad fiscal por el indebido uso o pago de cheques con recursos públicos. En términos porcentuales, el 22% del total de los procesos se tramitó por procedimiento verbal, y el 88% restante se tramitó por procedimiento ordinario. Se evidencia entonces que el procedimiento verbal superó en un 22,97% al porcentaje de los procesos terminados en ese mismo periodo por procedimiento ordinario. También superó en un 27,17% el porcentaje de los fallos con responsabilidad fiscal y archivos por pago derivados de procesos tramitados por procedimiento ordinario, en ese mismo periodo. Así mismo, superó en un 3,66% la cuantía total del recaudo obtenido por fallos con responsabilidad fiscal y archivos por pago y, por último, permitió decidir los procesos en promedio de 1,32 años antes que si se hubieran tramitado por ordinarios.

Además, se identificó que de los 101 procesos abiertos en el periodo estudiado y que continuaban abiertos a 31 de diciembre de 2017, su estado a esa fecha era más avanzado en los verbales. De los 89 procesos tramitados por procedimiento ordinario: 73 estaban con auto de apertura y antes de imputación; 12 con auto de imputación y antes de fallo; tres (3) decidiendo recursos contra fallo de primera instancia, y uno (1) decidiendo grado de consulta. En el mismo sentido, de los 12 procesos tramitados por procedimiento ordinario: cuatro (4) se encontraban en etapa previa a la audiencia de descargos; cinco (5) en etapa de audiencia de descargos; uno (1) decidiendo recursos contra el fallo, y dos (2) decidiendo el grado de consulta (ver tabla 3).

Tabla 3 Procedimientos verbal y ordinario en los procesos de responsabilidad fiscal por el indebido uso o pago de cheques.

Fuente: Elaboración propia según modelo de referente (Ordóñez, 2019). Datos: SIA-SIREL de la AGR.

Ambos análisis confirman lo concluido en el documento de trabajo referido: efectivamente es más eficiente el proceso tramitado por procedimiento verbal, que el tramitado por procedimiento ordinario, desde todos los puntos de comparación (ver tabla 4).

Tabla 4 Comparativo de dos procesos similares, tramitado uno por procedimiento verbal y otro por procedimiento ordinario.

Fuente: Elaboración propia según modelo de referente (Ordóñez, 2019). Datos: SIA-SIREL de la AGR.

4. PROCESO DE JURISDICCIÓN COACTIVA

El proceso de jurisdicción coactiva (artículos 90 y 92 de la Ley 42 de 1993) o cobro coactivo (artículo 5.° de la Ley 1066 de 2006) se entiende como la facultad de los órganos de control para cobrar los créditos fiscales contenidos en los fallos con responsabilidad fiscal plasmados en providencias debidamente ejecutoriadas, las pólizas de seguros a favor de las entidades públicas que se integren a ellos, y las sanciones y otros títulos ejecutivos.

En el periodo estudiado las contralorías del país notificaron el mandamiento de pago en 5.013 procesos de jurisdicción coactiva, con base en títulos ejecutivos por cuantía total de $434.103.987.751. De esos, el 83,56% (4.189) seguían en trámite al final del periodo en estudio. Según lo reportado se había obtenido a esa fecha un recaudo de $51.952.155.179. El restante 16,44% de los procesos de cobro coactivo abiertos en el periodo estudiado fue finalizado y generó un recaudo de $7.019.860.779 con base en 824 títulos ejecutivos. Esto permite concluir que las contralorías recaudaron, en desarrollo del proceso de jurisdicción coactiva en ese periodo, cerca de $58.972.015.958, que representa el 14% de la cuantía total de los títulos ejecutivos de tales procesos.

De igual manera que en los procedimientos verbales y ordinarios, la gestión involucra más que recaudo efectivo. De los procesos de jurisdicción coactiva estudiados, en 1.233 se practicaron medidas cautelares y en 889 la inscripción de estas. 443 medidas cautelares recayeron sobre inmuebles, 660 sobre muebles, 335 afectaron las cuentas bancarias; 278 sobre salarios y 133 sobre otros bienes. Adicionalmente, se observó que la tarea de cobro persuasivo fue efectiva en 1.100 de esos procesos abiertos en el periodo en estudio, por pago voluntario o a través de acuerdo de pago.

5. EL CONTROL FISCAL DE LA GESTIÓN AMBIENTAL

La valoración de los costos ambientales a cargo de las contralorías del país es una de las piedras angulares de la vigilancia de la gestión fiscal (Constitución Política de Colombia, artículos 46 y 267; Ley 42 de 1993, artículo 8.°).

En desarrollo de lo anterior, la Contraloría General de la República define el principio de valoración de costos ambientales como «la obligación del Estado (actores públicos y privados) de identificar, evaluar (medir cuantitativa y/o cualitativamente) e incorporar en la toma de decisiones los costos y beneficios ambientales que se generan por las actividades humanas y que afectan positiva o negativamente a la naturaleza» (CGR, 2018. Procedimiento Especializado de Auditoría a la aplicación del Principio de Valoración de Costos Ambientales, p. 3).

Haciendo un análisis de los hallazgos fiscales de auditoría al proceso de gestión ambiental, identificados y trasladados por las contralorías en el periodo definido para este estudio (no se incluyen hallazgos que se hubieran generado por auditorías a procesos distintos), se reportaron 310 hallazgos fiscales por cuantía de $61.217.900.608. El análisis de esos hallazgos fiscales permitió concluir que 55 hallazgos generaron apertura de proceso de responsabilidad fiscal, 43 hallazgos dieron lugar a la apertura de indagación preliminar, uno (1) fue archivado en etapa de hallazgo por resarcimiento del daño (CGR $1.365.892), tres fueron devueltos al proceso auditor y los restantes 208 fueron reportados en etapa de estudio.

Revisados los temas de los hallazgos se encontró que, entre muchos y variados asuntos, los de mayor frecuencia, fueron contratación pública (40,65%), sanciones (11,61%), canon superficiario en áreas de concesión (9,7%), tasa retributiva e intereses de mora (6,1%), Plantas de tratamiento de Aguas Residuales -PTAR (5,2%), afectación de recurso arbóreo (3,2%), compensación forestal (1,6%), tasa de uso por concesión de aguas subterráneas (0,6%), convenios de asociación, entre otros.

En relación con los procesos de responsabilidad fiscal por gestión ambiental tenemos, en el periodo estudiado, 25.236 abiertos (Ordóñez, 2019). Sin embargo, haciendo una depuración conceptual, se identificaron 300 procesos de responsabilidad fiscal relacionados con recursos públicos de gestión fiscal ambiental, tramitados por procedimiento ordinario, abiertos durante el periodo de estudio, por una cuantía de daño según auto de apertura de $270.312.830.488; y 65 abiertos por procedimiento verbal, por cuantía de daño en el auto de apertura e imputación, de $102.818.681.162. De tales procesos de responsabilidad fiscal a 31 de diciembre de 2017 continuaban en trámite 186 procesos tramitados por procedimiento ordinario y 39 por procedimiento verbal.

Los 140 procesos de responsabilidad fiscal restantes fueron terminados en el periodo investigado, dando como resultado un recaudo total efectivo de $1.445.867.777 ($444.017.028 por procedimiento ordinario y $1.001.850.749 por procedimiento verbal). Valores todos que no incluyen lo que después se recupere en los consecuentes procesos de jurisdicción coactiva, ni lo que se pueda recaudar en los que no habían terminado a 31 de diciembre de 2017. Es de precisar que, según esos resultados de recaudo, nuevamente se concluye que el procedimiento verbal es más efectivo que el ordinario.

6. CRIMINALIDAD Y RESPONSABILIDAD FISCAL

Estudios sobre el grado de impunidad en materia fiscal, y el cálculo de probabilidades de los beneficios y los costos del crimen, han permitido concluir que el daño al patrimonio del Estado por parte de los funcionarios, o de particulares con funciones públicas, se ha convertido en una actividad económicamente importante, en una industria del crimen, como refirió el nobel de economía Gary Becker:

Although the word «crime» is used in the title to minimize terminological innovations, the analysis is intended to be sufficiently general to cover all violations, not just felonies-like murder, robbery, and assault, which receive so much newspaper coverage-but also tax evasion, the so-called white-collar crimes, and traffic and other violations. Looked at this broadly, «crime» is an economically important activity or «industry», notwithstanding the almost total neglect by economists (Becker, 1968, p. 170).

En ese contexto, si una industria produce ganancias, incentiva insistir en ella y fortalecerla; entonces, dañar el patrimonio público resulta una actividad económicamente importante, tristemente amparada en la seguridad de no ser descubiertos y castigados, y en consecuencia a mayor impunidad y tolerancia, mayor despilfarro y desvío de los recursos del erario (Ordóñez, 2005).

Parafraseando a Becker, en términos de crimen, esa actitud que los delincuentes tienen hacia el riesgo de ser descubiertos no está directamente relacionada con la eficiencia de las autoridades; es decir que en este caso, la actitud dañina amparada en la impunidad no es atribuible a la eficiencia de los órganos de control fiscal en sí mismos.

Whether «crime pays» is then an implication of the attitudes offenders have toward risk and is not directly related to the efficiency of the police or the amount spent on combatting crime. If, however, risk were preferred at some values of p and f and disliked at others, public policy could influence whether «crime pays» by its choice of p and f. Indeed, it is shown later that the social loss from illegal activities is usually minimized by selecting p and f in regions where risk is preferred, that is, in regions where «crime does not pay».

Este enfoque de Becker agrega el cálculo del riesgo al análisis económico para desarrollar políticas públicas y privadas óptimas para combatir el comportamiento ilegal. A diferencia de los más tradicionales (Soto, 2003), que sostienen que en la medida que existan incentivos, como altas tasas de impunidad, dificultades en la persecución, investigación y condena, entre otros, hay una alta probabilidad de que estas conductas aumenten. El ya clásico análisis de Becker busca discutir esta intuición con un modelo que perfila las decisiones más óptimas dependiendo de los costos de persecución, investigación, juicio, etc.; la probabilidad (p) de que se descubra una ilegalidad, la individualización y la imputación respectiva; la magnitud de la sanción (f); y la forma de la misma: cárcel, casa por cárcel, multa, reparación, resarcimiento, etc. Una política que pretenda disuadir la ilegalidad debe tener en cuenta los «valores óptimos» de estas variables, de manera que una persecución e investigación altamente costosa y de difícil probabilidad de éxito, para un delito con un daño relativamente bajo, resulta inviable. Becker plantea que los valores óptimos se pueden calcular con base en «restricciones impuestas por tres relaciones de comportamiento»:

Los daños causados por un número dado de acciones ilegales.

El costo de lograr un determinado p.

El tercero el efecto de los cambios en p y f en O.

Así las cosas, son óptimas las decisiones que reducen al mínimo «la pérdida social en los ingresos por delito (social loss in income from offenses)» (ibídem, p. 207), La «pérdida social» se calcula sumando los daños, los costos de captura y condena y los costos de aplicación efectiva de la sanción. La política criminal óptima puede minimizar está pérdida.

Pensando en la reducción de la ilegalidad en el caso que nos ocupa, es decir, en la disuasión de los gestores fiscales corruptos, en el entendido de que corrupción es el abuso del poder o la función pública para provecho propio o de un tercero, el análisis de Becker evidencia retos sobrevinientes tales como: que los hallazgos del proceso auditor se encaminen a determinar con precisión el daño, que se prioricen los procesos de auditoría y responsabilidad fiscal en aquellos eventos en que los daños sean relevantes, y que se opte por las formas de juicio menos onerosas (p. ej., procesos verbales de responsabilidad fiscal y procesos de cobro coactivo).

Este enfoque de política criminal actuarial (Rivera, 2015), que ha sido dominante desde la Gran Recesión (Brandariz, 2014), recientemente ha tenido importantes críticas. Además de la naturalización de la ilegalidad en términos de riesgo calculable, monetizable y como consecuencia fungible en términos de transacciones de mercado, las críticas han estado orientadas a la idea cada vez más difundida del control fiscal o «control penal en función de la gestión de riesgos» (Brandariz, 2014, p. 46). Estas críticas advierten que toda priorización tiene un componente ideológico indefectible. Para el caso que nos ocupa, ¿cuál es el daño fiscal más relevante?, ¿aquellos donde el monto de los recursos públicos es mayor o aquel que, siendo relativamente pequeño, causa una desprotección evidente de una comunidad particular? ¿Será lo mismo en cualquier sector (infraestructura, salud, pensiones, financiero, etc.)? Salta a la vista que cualquier priorización termina pareciéndose a las llamadas técnicas de neutralización estudiadas en la criminología de los 70; en este caso, de neutralizaciones selectivas que corren el peligro de estar sujetas nuevamente a los intereses presentes en el juego político (Rivera, 2015, pp. 107-108).

7. CONCLUSIONES

Puede considerarse que el proceso auditor estudiado ha sido eficaz porque los 22.165 hallazgos fiscales identificados en auditoría, por cuantía de $24.094.891.899.653, generaron la apertura de 16.999 procesos de responsabilidad fiscal en ese mismo periodo, y un recaudo persuasivo en etapa de hallazgo de $31.092.950.769. Adicionalmente, el 67,36% de los procesos de responsabilidad fiscal abiertos en el periodo fue originado por hallazgos de auditoría. También porque, calculada la relación matemática entre el número de hallazgos fiscales identificados en auditoría entre 2012 y 2017 y los procesos de responsabilidad fiscal abiertos en el mismo periodo, se encontró una razón matemática positiva, tanto en número como en cuantía.

Los obstáculos jurídicos y prácticos más importantes a los que se enfrentan las contralorías para combatir la corrupción derivada de la gestión de recursos públicos, en el trámite de los procesos de responsabilidad fiscal, son:

La obligatoriedad de probar culpa grave que impuso la Corte Constitucional en el año 2000.

La insuficiencia de recursos humanos, tecnológicos y/o financieros para adelantar los procesos de responsabilidad fiscal, y aún más, para tramitarlos por el procedimiento verbal creado por el Estatuto Anticorrupción.

La existencia de figuras procesales que demoran o retroceden el proceso.

Las grandes dificultades para recaudar las deudas fiscales que son comunes a las entidades públicas cuando de cobrar dinero se trata.

Es de destacar que el procedimiento verbal (oralidad introducida por la Ley 1474 de 2011) ciertamente es una medida adecuada para la eficiencia y eficacia del control fiscal colombiano; tal y como se demostró, en materia de oportunidad, objetivos y resultados fue más eficiente el trámite de procesos por el procedimiento verbal, que por el ordinario de la Ley 610 de 2000.

Finalmente, en materia de procesos de jurisdicción coactiva, el análisis permitió concluir que hubo una importante gestión accesoria al recaudo. Adicionalmente, se observó que la tarea de cobro persuasivo fue efectiva en 1.100 de esos procesos abiertos en el periodo en estudio, por pago voluntario o a través de acuerdo de pago.

La valoración de los costos ambientales a cargo de las contralorías del país es una de las piedras angulares de la vigilancia de la gestión fiscal. Es un principio constitucional del control fiscal. Los temas de mayor frecuencia en los hallazgos estudiados fueron contratación pública y sanciones.

Los hallazgos del proceso auditor deben dirigirse a establecer con precisión el daño y se deben priorizar los procesos de auditoría y responsabilidad fiscal en aquellos eventos en que los daños sean relevantes.

Los procesos deben transcurrir por las formas de juicio menos onerosas (p. ej., procesos verbales de responsabilidad fiscal y procesos de cobro coactivo).

Debe advertirse el sesgo ideológico de toda priorización y en lugar de ocultarlo es preciso defenderlo en términos de lo que debe ser objeto de una neutralización selectiva.