Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

El dinero, afirman Deli y Németh (2018), dejó de ser la herramienta y la esencia del capitalismo y la economía en la era posmoderna; se ha convertido en un propósito, por esta razón, ya no es el dinero sino la imagen del dinero la que habla. Bajo esta mirada subjetiva podría afirmarse que el dinero es un símbolo que varía a partir de las percepciones de cada individuo, incluyendo a los niños.

En el siglo pasado varios autores se interesaron por la comprensión del mundo económico infantil con un planteamiento general. Gran parte de las investigaciones clásicas se centraron en analizar de forma descriptiva las fuentes a través de las cuales los niños obtienen el dinero (Dunsing, 1956; McNeal, 1979; Stipp, 1988) evidenciando que las tres más comunes son: el dinero dado por los padres, los regalos y los ingresos por pequeños trabajos ocasionales. Belk, Rice y Harvey (1985) sugieren que esas fuentes del dinero tienen un efecto directo en la forma como lo usan, ya sea para gastarlo en sí mismo (gasto discrecional), gastarlo en otros (realizar donaciones) o ahorrar.

Lo anterior demuestra la realización de esfuerzos iniciales por profundizar en la investigación académica, no obstante, al finalizar el siglo XX, Stipp (1988) afirmó que “gran parte de la investigación existente sobre los niños no era confiable, y en algunos temas muy concretos no había información sistemática en absoluto” (p. 26). Al parecer, esa falta de información se mantiene en el siglo XXI, puesto que, a pesar de los estudios sobre los niños en su rol de consumidores, se sabe poco acerca de sus percepciones sobre el dinero y las preferencias de gasto (Kiang et al., 2016). Además, la mayoría de las investigaciones se han centrado en algunas regiones del mundo; Buckingham (2013) afirma que “ha habido pocos intentos de documentar la historia del consumo infantil fuera del contexto estadounidense” (p. 90), por tanto, “la investigación de fuera de los países occidentales sigue siendo extremadamente escasa” (p. 91).

De este modo, el objetivo del presente estudio es abordar este vacío en la literatura científica a partir del desarrollo de una investigación empírica, por ello centra su atención en la actitud que los niños desarrollan hacia el dinero, y cómo afecta su intención de compra. Para lograrlo, el trabajo se estructura en tres partes. La primera, recoge el marco conceptual a partir de la revisión de literatura, el planteamiento de las hipótesis y la metodología desarrollada durante el proceso investigativo. Una segunda parte analiza los resultados obtenidos, se contrastan las hipótesis, y se describen los principales resultados. Finalmente, se plantean las conclusiones y las limitaciones del trabajo, dejando en el cierre la sugerencia de futuras líneas de investigación.

Esta investigación resulta novedosa en dos aspectos; por un lado, el público objetivo elegido comprende niños de edades entre los 10 y los 12 años. Por otro, la propia temática desarrollada en el contexto colombiano.

Revisión de literatura

El dinero y los niños

La relación del dinero y los niños es una temática que se viene desarrollando desde 1947, pero tomó un nuevo impulso en la primera década del siglo XXI. Los pioneros en esta materia, Bruner y Goodman (1947) concluyeron que los infantes de diez años de edad, con mayores limitaciones económicas en Estados Unidos, sobreestimaban el valor y uso de las monedas en función de su tamaño. Con el paso del tiempo, los resultados cambian, Ruckenstein (2010) encontró que los niños saben cuánto dinero tienen para gastar, pero requieren mayor conocimiento para identificar qué se pueden comprar.

En Asia, Takahashi, Yamamoto, Takeo, Oh, Pian y Sato (2016) realizaron un estudio con el fin de analizar la relación entre el dinero y los niños de Japón, Corea del Sur, China y Vietnam. Se encontró que en Japón y Corea los niños como miembros de sociedades consumistas utilizan el dinero para divertirse; las asignaciones de dinero para ellos están en principio separadas de las de sus hogares. Caso contrario sucede con los niños de China y Vietnam, donde estas asignaciones tienden a ser reprimidas y están controladas por la familia. En Vietnam, el mundo de los niños alrededor del dinero está limitado predominantemente dentro de la vida familiar, por tanto, sus actividades personales no son muy importantes para ellos.

Otra corriente de investigaciones desarrolladas en Estados Unidos, Reino Unido, Holanda e Israel analiza los temas del dinero en el público infantil a partir del entorno familiar, entre ellos se cuentan el efecto de los ingresos parentales en el desarrollo de conductas asociadas al ahorro infantil (Aughinbaugh y Gittleman, 2003); el impacto de las actitudes financieras de los padres en el comportamiento económico de los niños (Webley y Nyhus, 2006), y las actitudes parentales frente al ahorro (Te’eni, 2016).

La revisión de literatura también permite identificar que el contexto socioeconómico podría alejar a los niños de la posibilidad de ver el dinero como un medio para satisfacer sus deseos, puesto que el dinero es visto como un medio para alcanzar la subsistencia no solo de él, sino de toda la familia. Así, Rausky (2009) en su investigación desarrollada en un barrio con características de pobreza estructural en La Plata (Argentina), comprobó que “aunque son los niños los que generan los ingresos necesarios para sostener al hogar, todo el dinero recolectado es entregado a sus madres y administrado por ellas, los niños no participan de ninguna decisión respecto del destino del dinero” (p. 12).

Continuando con el contexto latinoamericano, se han realizado algunos estudios en torno a la percepción del origen y uso del dinero. En México los resultados de Arcos, Hernández y Zapata (2016) indican que, para la mayoría de los niños de aproximadamente diez años, el dinero no viene de los árboles, tampoco lo regalan los bancos, sino que viene del trabajo de sus padres. Estas respuestas son similares a las obtenidas en Colombia por Amar, Llanos, Abello y Denegri (2003) en niños de diferentes edades entre los 6 y 15 años, para quienes desaparecen las fuentes míticas o fantásticas, pero continúan presentes las dificultades para comprender la función del dinero en el intercambio económico. Otro estudio realizado en Colombia por Otero y Giraldo (2015), compara la percepción del dinero en niños de 5 y 9 años por nivel socioeconómico; de este modo quienes pertenecen al nivel medio consideran que el dinero proviene de los bancos, mientras que los niños del nivel bajo afirmaron que el dinero proviene del trabajo de sus padres o del trabajo infantil desarrollado por ellos mismos. En cuanto al uso del dinero, los niños en México que han sido formados bajo la cultura del ahorro afirman que su dinero lo destinarían para la educación o para colaborar en la compra de alimentos y que el tema menos importante de su ahorro es la adquisición de juguetes (Arcos, Zapata y Hernández, 2016).

Actitud hacia el dinero e intención de compra

La actitud hacia el dinero se define como una opinión, una mentalidad o un sentimiento con respecto al dinero, su significado, su uso y su preeminencia (Rutherford y DeVaney, 2009). Este constructo incorpora tres componentes, según la dimensionalidad propuesta por Tang (1992), así:

Componente afectivo: representado por los sentimientos de agrado, o desagrado hacia el dinero.

Componente cognitivo: se refiere al conjunto de creencias, opiniones e información acerca del dinero como el respeto, el logro o el poder.

Componente conductual: es la disposición o intención del sujeto con el objeto.

En los últimos años la psicología económica ha profundizado sobre las investigaciones referentes al dinero y su actitud hacia él. Al respecto, Tang (2016) sugiere que el afecto -concretamente, el amor por el dinero- se relaciona positivamente con la forma de obtenerlo, pero se asocia negativamente con la toma de decisiones éticas. Desde la perspectiva de la actitud hacia el dinero como un indicador de poder o estatus, se debe analizar como un factor individual, lo que implica una tendencia a usar el dinero para influenciar o afectar a otros y también para destacarse sobre los demás miembros de determinada comunidad, pues como afirma Smith (2016), las actitudes hacia el dinero varían de persona a persona en función de su historia de vida. Así, la actitud hacia el dinero se relaciona con el desarrollo de la identidad propia, el éxito y la felicidad (Kim, 2014), el prestigio, el poder, la ansiedad y la desconfianza (Durvasula y Lysonski, 2010; Roberts y Jones, 2001). Esta variable también presenta diferencias por género; algunos estudios demuestran que las mujeres tienen una mentalidad más económica y son más proclives a la planificación financiera que los hombres (Inseng y Teichert, 2016).

A pesar de las investigaciones que se han realizado sobre las características de las actitudes hacia el dinero, Beutler y Gudmunson (2012) sostienen que poco se sabe acerca de su significado en preadolescentes, toda vez que este segmento es el principal objetivo de una cultura de consumo en expansión; una cultura para la cual cambiar la actitud hacia el dinero es un catalizador importante.

En cuanto a la expresión intención de compra, se define como los antecedentes que estimulan e impulsan las compras de productos y servicios (Hawkins y Mothersbaugh, 2010); generalmente está relacionada con el comportamiento, las percepciones y las actitudes de los consumidores (Mirabi, Akbariyeh y Tahmasebifard, 2015). En el contexto del marketing, explorar la intención de compra de los más jóvenes es esencial para diseñar estrategias sostenibles debido a que son los futuros consumidores (Taufique y Vaithianathanb, 2018; Zhang, Chen, Wu, Zhang y Song, 2018), aunque hoy ya son definidores de compras en el hogar.

Recientemente se han desarrollado investigaciones que relacionan la actitud hacia el dinero con la intención de compra en adultos. Lin y Shih (2012) demostraron que, en el componente cognitivo de la actitud hacia el dinero, el logro tiene una influencia positiva significativa en la decisión de compra, debido al atributo simbólico que le confiere el dinero al individuo en la sociedad. También se ha demostrado que la actitud hacia el dinero junto con el precio justo y la calidad percibida influyen positivamente en la intención de compra (Mahesh, 2013). Otros estudios plantean que la actitud monetaria afecta la compra compulsiva de forma significativa (Inseng y Teichert, 2016), pero varía en función de aquellos que tienen independencia financiera y los que no la tienen (Ahuja y Sahni, 2017).

Lo anterior demuestra que la literatura científica carece de investigaciones previas en el segmento infantil que relacionen la actitud hacia el dinero con su intención de compra; tampoco se referencian investigaciones para este colectivo en relación con la influencia de los componentes afectivo, cognitivo y conductual de la actitud sobre la disposición para realizar una compra. Pese al vacío investigativo, a nivel general, Ajzen (1991) sugiere que las actitudes predicen las intenciones y estas, a su vez, predicen los comportamientos reales de los consumidores.

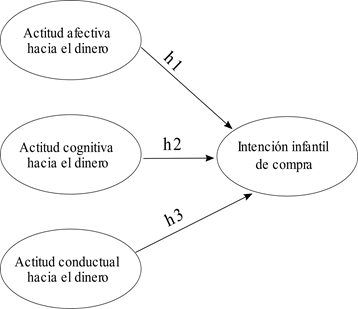

Con base en la revisión de literatura y a partir de la dimensionalidad propuesta por Tang (1992), se plantean las siguientes hipótesis y el modelo de contraste de la figura 1:

H1: el componente afectivo de la actitud hacia el dinero del consumidor infantil ejerce una influencia positiva y directa sobre su intención de compra.

H2: el componente cognitivo de la actitud hacia el dinero del consumidor infantil ejerce una influencia positiva y directa sobre su intención de compra.

H3: el componente conductual de la actitud hacia el dinero del consumidor infantil hacia el dinero ejerce una influencia positiva y directa sobre su intención de compra.

METODOLOGÍA

La investigación tuvo un enfoque cuantitativo y la contrastación de las hipótesis planteadas se realizó a través de un modelo de relaciones estructurales mediante la técnica de Partial Least Square a través del software SmartPLS 2.0 M3 (Ringle, Wende y Will, 2008).

Por tratarse de un trabajo con niños, se siguieron los principios éticos definidos por la Sociedad Europea de Opinión e Investigación de Mercados (Esomar) y el Comité de Bioética de la Universidad de los Llanos.

La muestra estuvo constituida por 350 niños con edades comprendidas entre los 10 y 12 años. Las encuestas se administraron en colegios distribuidos en varias ciudades de Colombia, previa aprobación de los padres de familia y de las autoridades académicas de cada institución. Se trabajó con una muestra no probabilística. En todos los casos los cuestionarios fueron administrados personalmente y respondidos en presencia del investigador y del profesor de los niños. El producto sobre el que los niños debían manifestar su intención de compra fue un pastelillo recubierto con crema de chocolate conocido bajo la marca Chocoramo. La razón que motivó esta selección se debe a que los niños con su dinero de bolsillo adquieren principalmente golosinas, coleccionables, snacks y bebidas carbónicas (Ruano y Nueno, 2003), se trata de artículos que los niños en particular compran ellos mismos, incluso sin discutirlo con sus padres (Chaudhary, Ghouse y Durrah, 2018).

El modelo que se propone testar está constituido por tres variables independientes y una dependiente. Estas variables son reflectivas y tuvieron un tratamiento unidimensional.

Escalas de medición

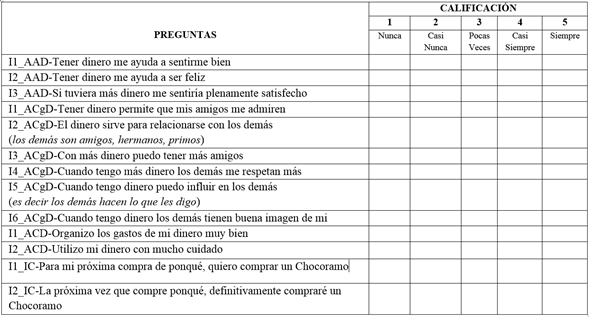

Para alcanzar los objetivos de esta investigación se tomó la escala propuesta por Tang (1992), refinada y adaptada por otros investigadores en el contexto español (Luna y Tang, 1998). La escala define la actitud hacia el dinero a partir de tres componentes: afectivo, cognitivo y conductual. Para la variable intención de compra, se retiene la escala propuesta por Netemeyer et al. (2004). En todos los casos los ítems fueron medidos mediante una escala Likert de 5 puntos desde (1) “Nunca” hasta (5) “Siempre”, tal como se evidencia en el anexo 1 .

Para realizar el contraste de las hipótesis de investigación, inicialmente se realizó la evaluación de la consistencia, fiabilidad y validez del modelo de medida; luego se llevó a cabo la estimación del modelo estructural.

RESULTADOS

Descriptivos de muestra y variables

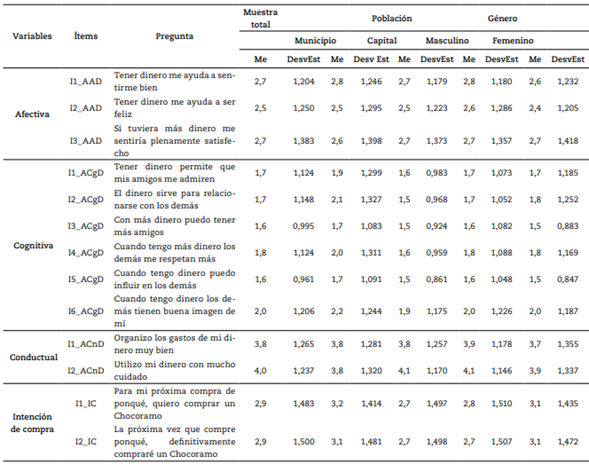

Respecto a la composición de la muestra, el 61% de los encuestados reside en ciudades capitales y el restante en otros municipios. El 54% son niños y el 46% niñas, distribuidos por edades así: el 45% corresponde a infantes de 10 años; el 45% son de 11 años y el 10% son de 12 años.

En cuanto al análisis general de los estadísticos descriptivos, la tabla 1 presenta el puntaje más alto obtenido en las variables unidimensionales. En el componente afectivo de la actitud hacia el dinero la puntuación más alta la alcanzan las preguntas: “Tener dinero me ayuda a sentirme bien” y “Si tuviera más dinero me sentiría plenamente satisfecho” con 2,7. En el componente cognitivo, la pregunta: “Cuando tengo dinero los demás tienen buena imagen de mí” obtuvo una calificación de 2,0. En el componente conductual, la pregunta “Utilizo mi dinero con mucho cuidado” obtuvo el puntaje más alto correspondiente a 4,0. En relación con la intención de compra, la pregunta: “La próxima vez que compre ponqué, definitivamente compraré un Chocoramo” alcanzó una media de 2,9.

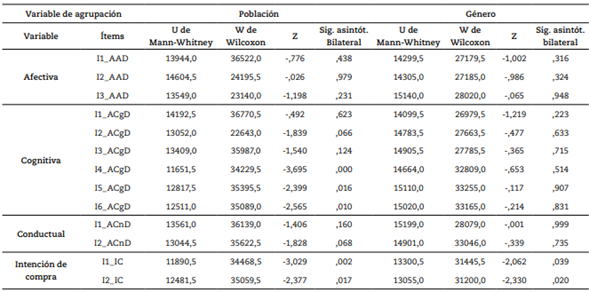

Los datos anteriores sugieren la presencia de diferencias de medias en los puntajes obtenidos, por tanto, y debido al tamaño de la muestra se realizó la prueba de Kolmogorov-Smirnov en la que se determinó que no se tiene normalidad en los datos; posteriormente, se realizó la prueba no paramétrica de Mann-Whitney para muestras independientes, como se aprecia en la tabla 2.

Estos resultados demuestran la existencia de diferencia de medias según la zona geográfica en la que residen los infantes. Tanto en las preguntas del componente cognitivo de la actitud hacia el dinero relacionadas con el poder, como en la intención de compra, se identificó una mayor puntuación en los niños que residen en los municipios. Esta última variable presentó diferencias estadísticamente significativas por género, siendo mayor en las niñas que en los niños.

Modelo de medida

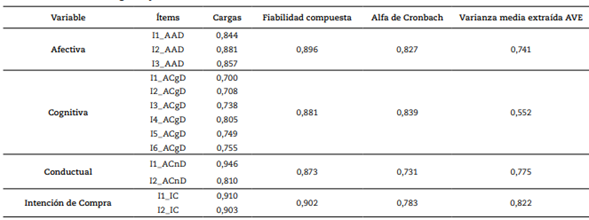

La tabla 3 presenta la validación del instrumento de medida, comprobándose su fiabilidad y consistencia, junto con la validez convergente; así mismo, en la tabla 4 se presentan los resultados obtenidos en la evaluación de la validez discriminante del instrumento. Los datos demuestran el cumplimiento de los valores para las cargas factoriales, la fiabilidad compuesta y los índices para el alfa de Cronbach, la varianza media extraída y el criterio Fornell Larcker.

En la diagonal, raíz cuadrada del AVE, sobre la diagonal criterio Fornell Larcker, bajo la diagonal HTMT.

De este modo, se evidencia que existe adecuada consistencia interna, fiabilidad y validez convergente y discriminante, razón por la cual se procede al análisis del modelo estructural y a la comprobación de las hipótesis planteadas.

Modelo estructural

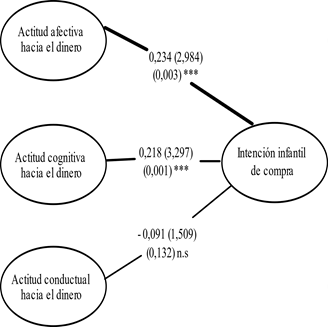

La bondad predictiva del constructo dependiente quedó demostrada mediante el cálculo de la varianza explicada (R2) cuyo valor de 0,124 evidencia un efecto pequeño (Cohen, 1992), pero relevante en la intención de compra infantil.

Los resultados expuestos en la tabla 5 y en la figura 2 corresponden a la muestra total de niños, en la cual, una vez revisados los valores de coeficientes path(β), se evidencia que son significativas y superiores al valor de 0,2 propuesto por Chin (1998) en las primeras dos hipótesis planteadas.

Tabla 5 Contraste de hipótesis

Fuente: elaboración propia.

n. s.: no significativo; **** Valor t > 3,310 (p < 0,001); *** Valor t > 2,586 (p < 0,01);** Valor t > 1,965 (p < 0,05); * Valor t > 1,645 (p < 0,10).

Discusión de resultados

En términos generales, con relación al dinero, los hallazgos de esta investigación son coherentes con los presentados por Ruckenstein (2010), lo que permite afirmar que los niños saben cuánto dinero tienen para gastar (componente cognitivo), pero les hace falta saber qué se pueden comprar (componente conductual); además son positivas las relaciones de los sentimientos (componente afectivo) y las creencias (componente cognitivo) del dinero con su intención de compra.

Con respecto a la actitud cognitiva hacia el dinero, la percepción de poder que este otorga es mayor para los infantes de los municipios que para aquellos que residen en ciudades capitales. Este resultado guarda relación con lo planteado por García et al. (2018), quienes afirman que en Colombia las percepciones de desigualdad no se basan exclusivamente en un proceso de pensamiento racional, sino también en procesos de comparación social (por ejemplo, la relación con sus contextos inmediatos).

Por otro lado, en cuanto al cumplimiento de las hipótesis, los resultados indican que se aceptan H1 y H2, pero se rechaza H3 (β = -0,091, p > 0,1) debido a que su valor p no es significativo. Se demuestra que en los niños los componentes afectivo y cognitivo de la actitud hacia el dinero ejercen una influencia positiva y directa sobre la intención de compra; no obstante, se observa una mayor intensidad en el componente afectivo H1 (β = 0,234) en comparación con el componente cognitivo H2 (β = 0,218). Estos resultados están en línea con la argumentación teórica de Lin y Shih (2012) y de Kim (2014), respecto a que en los adultos existe una relación positiva del componente afectivo hacia el dinero (considerado una muestra de éxito) y la tendencia a usar el dinero para alcanzar la felicidad, o demostrar su poder, sobre la decisión de compra.

Conclusiones, limitaciones y futuras líneas de investigación

Esta investigación pone de relieve que la actitud hacia el dinero presenta tres aspectos claramente diferenciados, no constituyéndose todos ellos en predictores de la respuesta conativa en niños. Así, mientras que la actitud afectiva y cognitiva de los infantes hacia el dinero resultó ser significativa, no lo es su vertiente conductual. Por tanto, se concluye que la concordancia entre los componentes del modelo para adultos propuesto por Tang (1992), presenta para el segmento infantil, una relación bidimensional entre las actitudes afectivas y cognitivas del dinero con su intención de compra, y no tridimensional como el planteamiento original.

Debido a la edad de los niños estudiados, se debe tener en cuenta que sus decisiones de consumo no se basan solamente en las características perceptuales del producto. Smith, Echelbarger, Gelman y Rick (2018) indican que a pesar de la influencia que ejerce el atractivo de los artículos cuando los niños se enfrentan a decisiones de gasto, las orientaciones afectivas de ese gasto varían cuando el dinero es de sus padres o se trata de su propio dinero; por tanto, la intención de compra no es una consecuencia exclusiva de la actitud hacia el dinero, también influye la socialización del consumidor infantil. Esto supone la importancia de fomentar los conocimientos y habilidades de la gestión financiera, tanto en la familia como en la escuela, toda vez que proporcionan herramientas para influir en las actitudes monetarias de los niños (Kim, Gutter y Spangler, 2017).

Finalmente, esta investigación presenta limitaciones; por una parte, las medidas diseñadas para adultos y su adaptación al consumidor infantil no están exentas de críticas, por lo que es necesario un mayor esfuerzo encaminado al desarrollo y validación de medidas propias para este segmento. Por otra, se reconoce que es necesario profundizar como futura línea de investigación en las relaciones que existen entre las distintas dimensiones que conforman la actitud hacia el dinero incorporando nuevas variables que sean capaces de aumentar el poder predictivo del modelo propuesto en esta investigación.