Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

El Programa Crédito Argentino del Bicentenario para la Vivienda Única Familiar (PRO.CRE.AR), creado en 2012 por el Gobierno Nacional,1 fue un programa de créditos orientado a sectores medios para el acceso a la vivienda propia. Su relevancia estuvo dada por la escala del programa, así como por el grupo socioeconómico al que estuvo dirigido2 (Elinbaum & Barenboim, 2018), que presentaba dificultades para acceder a créditos hipotecarios provistos por el mercado (Socoloff, 2019) y estaba atravesado por un creciente proceso de inquilinización (Cosacov, 2012; Rodríguez et al., 2015).

El Programa de Crédito Argentino del Bicentenario para la Vivienda Única Familiar (PRO.CRE.AR) fue lanzado por el gobierno de Cristina Fernández de Kirchner con los objetivos de facilitar el acceso a la vivienda propia y dinamizar el mercado de trabajo y de la construcción, en un contexto internacional de crisis económica y de estancamiento a nivel nacional. Su creación involucró la formación de un fondo fiduciario constituido con recursos del Estado nacional y con la participación del Banco Hipotecario. El lanzamiento del PRO.CRE.AR generó expectativas entre la ciudadanía y los distintos sectores de la economía, desde gremios como la Unión Obrera de la Construcción de la República Argentina (UOCRA) hasta el sector inmobiliario. Además, la creación del PRO. CRE.AR, le devolvió centralidad al Banco Hipotecario, recuperando el rol protagónico que había sabido tener en materia de fomentos y acceso a la vivienda,3 aunque ahora se trataba de un banco privado con participación estatal.4

Entre las cualidades de los créditos ofrecidos por el Programa, se destacaron las tasas beneficiosas, la extensión del plazo de pago a 30 años, la relación cuota-ingreso hasta el 40%, la potencial inclusión de trabajadores que no se encontraran en relación de dependencia, entre otras (Segura & Cosacov, 2019). Las principales líneas de crédito pueden dividirse en líneas individuales o línea urbanización. En las primeras, el rol del programa se limitaba a dar el crédito, ya fuera para ampliación, para refacción, para construcción de vivienda -para quienes ya tenían un terreno-, para comprar el terreno y construir la vivienda, o para adquirir una vivienda a estrenar. En cambio, en la línea urbanización, a diferencia de las anteriores, el crédito era para acceder a los "desarrollos urbanísticos" o complejos habitacionales construidos por el propio programa, en terrenos aportados por el Estado Nacional, las Provincias y/o los Municipios. De modo que estas dos grandes líneas del Programa exponían a los beneficiarios a situaciones diferentes con el mercado. En las individuales, en particular las que implicaban la compra de un inmueble (vivienda a estrenar o terreno), los beneficiarios quedaban solos ante un mercado desregulado y con dinámicas especulativas que el propio programa agravaba. Nada de esto le sucedía a quienes eran beneficiarios de la línea urbanización. Sin embargo, estos últimos tenían márgenes de elección más acotados en cuanto a localización y tipología de la vivienda.

En este artículo se reconstruyen diversas trayectorias y experiencias que transitaron beneficiarios y adjudicatarios desde su inscripción en la operatoria hasta su "salida", sea porque accedieron a una vivienda en propiedad o porque no lograron alcanzar dicho objetivo. Entendemos por beneficiarios a las personas que fueron sorteadas5 para acceder a un crédito PRO. CRE.AR y por adjudicatarios a quienes lograron efectivamente acceder y usar el crédito. Este artículo se concentra en las líneas de "Desarrollos urbanísticos" y en dos líneas individuales: créditos para "vivienda a estrenar" y créditos "terrenos más construcción". El trabajo de campo se realizó entre los meses de octubre y noviembre de 2016 e involucró 22 entrevistas semi-estructuradas a familias beneficiarias, -es decir, que fueron inscriptas y sorteadas en el PRO.CRE.AR-, de las cuales 17 pudieron transformarse en adjudicatarias del crédito y acceder a la vivienda y cinco no lograron concretar la adjudicación.6 Luego de establecer los contactos y acordar las entrevistas, se realizaron encuentros en sus viviendas actuales. Las entrevistas fueron grabadas con el consentimiento de las personas y codificadas a través de una matriz cualitativa elaborada en torno a los siguientes ejes analíticos: los movimientos residenciales previos de los/as beneficiarios/as de la operatoria; la relación que establecieron con el PRO.CRE.AR (alcances, límites, obstáculos para la obtención del crédito); sus experiencias en torno a la implementación de esta política habitacional; y, en el caso de los beneficiarios, los cambios producidos en el habitar cotidiano a partir del acceso a la nueva vivienda (en torno al espacio doméstico, su localización y entorno barrial).

El artículo se estructura en tres apartados. En el primero, acercamos unas breves notas teóricas para ubicar a los lectores y lectoras en la perspectiva analítica que asumimos. Luego presentamos los hallazgos de la investigación ordenando la exposición en torno a las líneas de crédito, dado que modulan las experiencias diferenciales por las que transitaron los beneficiarios. En el segundo apartado, nos centramos en aquellos beneficiarios que accedieron a un crédito hipotecario para adquirir una vivienda en el desarrollo urbanístico construido por el PRO.CRE. AR en Ciudad Evita, en el partido de La Matanza, Provincia de Buenos Aires. A partir de las entrevistas realizadas, reconstruimos sus experiencias y evaluaciones sobre los procedimientos para postularse, el proceso de ser sorteado, la llegada al lugar, la opinión sobre el programa y los niveles de satisfacción con la vivienda y el entorno, poniéndolo en relación con las características socio-económicas y sus trayectorias residenciales. En el tercer apartado, presentamos las mismas dimensiones de análisis para mirar el caso de beneficiarios de las líneas "vivienda a estrenar" y "terreno más construcción", orientadas a posibilitar la compra de una vivienda a estrenar o la compra de un terreno y la construcción de una vivienda, respectivamente. Ese apartado finaliza reponiendo la experiencia de quienes siendo beneficiarios de un crédito no pudieron transformarse en adjudicatarios, a los que llamamos "los frustrados". Por último, presentamos algunas reflexiones con base en lo trabajado.

Políticas públicas habitacionales y trayectorias residenciales

Las políticas habitacionales condensan un conjunto de acciones y omisiones que manifiestan la intervención del Estado en torno a la localización y distribución de los diferentes grupos sociales en la ciudad, incidiendo en la satisfacción de necesidades habitacionales básicas (Oszlak, 2017). Asimismo, el proceso de, implementación de las políticas remite a un vasto juego de interacciones, en donde se conjugan de manera imprevisible proyectos y apropiaciones diversas (Lascoumes & Le Galès, 2014). En esta línea, con base en Najman (2020), es posible considerar que la capacidad "transformadora" de la política de viviendasobre las condiciones de vida de los hogares depende -en parte- de las historias particulares y los recorridos previos de sus habitantes que son heterogéneos. Estas interacciones pueden ser captadas a través de la perspectiva biográfica, que permite identificar en qué sentido las intervenciones estatales en materia de viviendasignifican (o no) puntos de inflexión en las trayectorias de los hogares (Najman, 2020). Esas trayectorias son sociales y también espaciales. Y aunque menor atención se ha prestado, a esta última, es una vía productiva para reponer el impacto de una política pública. La historia residencial de un hogar, es decir, los movimientos residenciales sucesivos, conforman su trayectoria. Di Virgilio (2011) denomina trayectorias residenciales al conjunto de los cambios de residencia y de los cambios de localización de un hogar en el medio urbano. Esta noción de trayectoria sugiere que una serie de posiciones sucesivas no se concatenan entre sí por casualidad, sino que se encadenan según un orden inteligible y su uso, expresa la preocupación analítica de dar cuenta cómo los actores producen unos desplazamientos en el marco de condicionamientos sociales y espaciales, que son a la vez constrictivos y habilitantes de sus prácticas (Di Virgilio, 2011).

Se trata de pensar el rol del Estado y el despliegue de políticas públicas urbanas y habitacionales en su interacción con el territorio (Rodríguez & Di Virgilio, 2011) y con las trayectorias socio-espaciales heterogéneas de los hogares destinatarios.

Experiencias y trayectorias residenciales de adjudicatarios de línea urbanización: el desarrollo urbanístico de Ciudad Evita en La Matanza

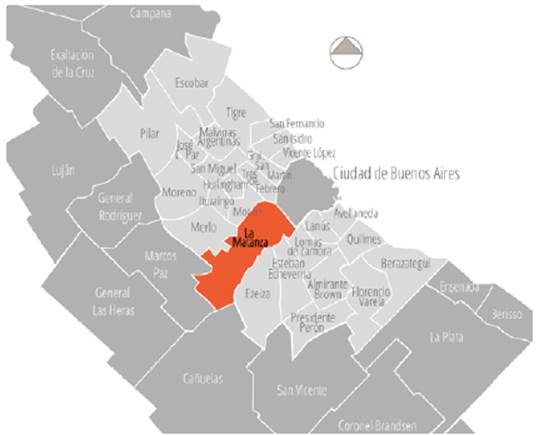

La Matanza tiene 1.775.816 habitantes, es el partido7 más poblado y extenso del Conurbano Bonaerense (figura 1) y uno de los que presenta el crecimiento poblacional más dinámico (su población aumentó un 41,5% en el período intercensal 2001-2010). La población del partido no se distribuye de manera homogénea en el territorio, las localidades de la primera corona muestran una mayor consolidación y densidad que las de la segunda.8

El 11,9% de los hogares de este municipio tiene Necesidades Básicas Insatisfechas (NBI) y un 27% vive hacinado, un valor que se ubica por encima del promedio del Conurbano. Finalmente, datos relevados por el Registro Nacional del Barrios Populares (RENABAP) en el 2020, señalan que en este territorio se localizan 122 barrios populares, constituyendo el partido con mayor presencia de estos barrios.

Ciudad Evita es una de las localidades ubicadas en el Municipio de La Matanza y fue uno de los lugares elegidos en el año 2012 para la implementación del PRO.CRE.AR (figuras 2 y 3). Los anuncios en esta ciudad adquirieron un alto valor simbólico en los discursos locales, instalando la idea de continuidad con un momento histórico de democratización del bienestar. Ciudad Evita fue proyectada en 1947, durante el primer gobierno peronista, en el marco de la construcción de vivienda social para trabajadores. Al igual que antaño, en la implementación del PRO. CRE.AR, el Banco Hipotecario, el Estado y los hogares trabajadores volvían a ser convocados y eso generó una poderosa atmósfera optimista en el ámbito local.9 El Desarrollo Urbanístico Ciudad Evita incluyó la construcción de 288.138 viviendas, que fueron asignadas a las familias mediante un sorteo, a través de un crédito hipotecario con cuotas bajas, a pagar en un plazo de hasta 20 y 30 años. Al momento de realizar las entrevistas, de las 138 viviendas construidas, 90 eran dúplex de dos dormitorios y 48 departamentos de uno, dos y tres dormitorios.

Fuente: Ministerio de Desarrollo Territorial y Hábitat (2016a).

Figura 2 Desarrollo urbanístico PRO.CRE.AR Ciudad Evita

Fuente: Ministerio de Desarrollo Territorial y Hábitat (2016a).

Figura 3 Localización. Desarrollo Urbanístico PRO.CRE.AR Ciudad Evita

Del sorteo al habitar

El promedio de edad de las personas entrevistadas es de 39 años, seis son mujeres y cuatro son varones. La mayoría son empleados asalariados. Todos terminaron el secundario, pero cinco tenían estudios terciarios o universitarios en curso y uno había completado sus estudios universitarios.

Es posible identificar dos tipos de actitudes entre los entrevistados al momento de la inscripción al sorteo. Por un lado, los escépticos, que se anotaron creyendo que no les saldría. Estos son mayoritarios y fundan su incredulidad en factores individuales, como "yo nunca me gano nada", "no tengo suerte" o más estructurales como el manejo político de los programas públicos de vivienda o la sospecha de que eran solo promesas. Por el otro, registramos una actitud minoritaria, más instrumental y decidida conformada por aquellos que estaban "a la caza" de un crédito: los conocedores del mercado de créditos hipotecarios, que sabían las condiciones y costos que ofrecían las distintas instituciones financieras y los programas públicos e incluso habían probado otras alternativas.

Salir sorteados fue una noticia recibida con entusiasmo. Algunos entrevistados en la situación de entrevista debían detenerse por la emoción que les provocaba rememorarlo:

No fui al sorteo, prefería enterarme de otra manera [...] El lunes digo: 'No creo que estén cargados los resultados, pero bueno, ya que estamos'. Siempre decía 'Usted participa por el sorteo Ciudad Evita' y esta vez, cuando pongo el número, sale: 'Usted ha sido adjudicado' [...] cuando leí la palabra 'adjudicado', casi me pongo a llorar, se me caían las lágrimas. De hecho, me emociono ahora [llora] La llamé a mi señora y no le pude contar, se largó a llorar conmigo. (M. González, Comunicación personal, 10 de octubre de 2016)

Una de las experiencias que atravesaron los habitantes de la urbanización fue la espera, que puede ser pensada como región temporal que emerge en un contexto de incertidumbre en la que se aprende a ser "paciente" como requisito implícito del Estado para ser beneficiario (Auyero, 2013). La desconexión con el Banco en la espera de la adjudicación de la vivienda y sobre todo la espera de la entrega, tendió a profundizar el sentimiento de que el tiempo se hizo largo. Pero es más la incertidumbre que el tiempo real el que configura esa experiencia. La espera se fue entremezclando con los cambios de gobierno, produciendo cierto temor sobre la continuidad de programa, "Nosotros rogamos que no nos afectara el cambio de gobierno [...] el temor fue que se parara [...] Era la única oportunidad de tener algo" (D. Gutiérrez, Comunicación personal, 10 de octubre de 2016). Esta incertidumbre, sin embargo, no venció la ilusión ni las expectativas de los adjudicatarios.

Estar en la misma: la organización para resolver los problemas comunes

Llegar al barrio supuso ingresar a un espacio compartido, tanto en relación con las satisfacciones como en la resolución de problemas comunes. La percepción de estar "en la misma" es incluso anterior a la mudanza al barrio,

Hay un hilo conductor de todos: es nuestra primera vivienda, es un gran esfuerzo, un gran sacrificio. Creo que la mayoría viene de alquiler [...] somos todos laburantes,10 con ganas de tener lo propio y de cuidar lo que ahora ya es propio. (M. González, Comunicación personal, 10 de octubre de 2016)

Parte de la experiencia de habitar la urbanización es asumir que se trata de un barrio en proceso, con muchas cosas por resolver y que depende de sus habitantes hacerlo. Ese rol activo que exige habitar cotidianamente se va imponiendo como parte de la experiencia. En este contexto, los distintos problemas y eventualidades los van forzando a asumir ese papel. Esto implicó acordar reuniones y estrategias colectivas para avanzar en la resolución de aspectos como la limpieza o cuestiones vinculadas a las condiciones edilicias y el alumbrado público.

Las redes sociales, en algunos casos los grupos de Facebook y WhatsApp, contribuyeron a la difusión de información, la concentración de preocupaciones, demandas y reclamos en torno a esas problemáticas. Las redes sociales se combinaron con modalidades de interacción más tradicionales -"cara a cara"-, como por ejemplo las reuniones vecinales "hacemos reuniones cuando hay alguna cosa puntual, por el tema de la seguridad, de juntar firmas [...] Ahora nos queremos juntar, porque en el otro estacionamiento, que el chico es nuevo, robaron las partes" (S. Urtiaga, Comunicación personal, 18 de octubre de 2016). Estas estrategias remiten a la necesidad de resolver de manera conjunta los diferentes problemas y aspectos conflictivos ligados al habitar en la urbanización. Cierta percepción de estar solos se conjuga con la vivencia de estar en la misma y ser recién llegados en el lugar.

Trayectorias residenciales y valoraciones diferenciales

La percepción y valoración de la nueva vivienda y su entorno está estrechamente ligada a las trayectorias residenciales de estos nuevos habitantes. Para Dalile, la mudanza a la urbanización de Ciudad Evita, significó dejar de vivir en un asentamiento y acceder a mejores condiciones urbano- ambientales:

Era algo que venía deseando hace muchos años [...] porque además donde estaba viviendo, recuerdo en el 2013, el tema de la inundación fue terrible, había entrado un metro de agua a la casa, fue lo que nos destruyó mal y de ahí no podíamos salir, era siempre piedras en el camino. (D. Morales, Comunicación personal, 13 de octubre de 2016)

Para ella, el nuevo barrio también significó vivir en un entorno más seguro: "Y a él [se refiere a su hijo] le cambió mucho [...] acá es totalmente distinto, es más tranquilo, más barrio. Los chicos juegan afuera, los chicos vienen y tocan el timbre: '¿Vas a jugar?'". En otros casos, la mudanza permitió superar situaciones de hacinamiento, "es un sueño [...] vivíamos en un departamento de un dormitorio con mis dos hermanos, mi marido, mi mamá, mi papá" (N. Álvarez, Comunicación personal, 22 de octubre de 2016); y conseguir intimidad en la vida cotidiana, "empezamos a desarrollarnos nosotros como pareja, antes, en lo de mi suegra, no teníamos nuestro lugar" (J. Moro, Comunicación personal, 10 de octubre de 2016).

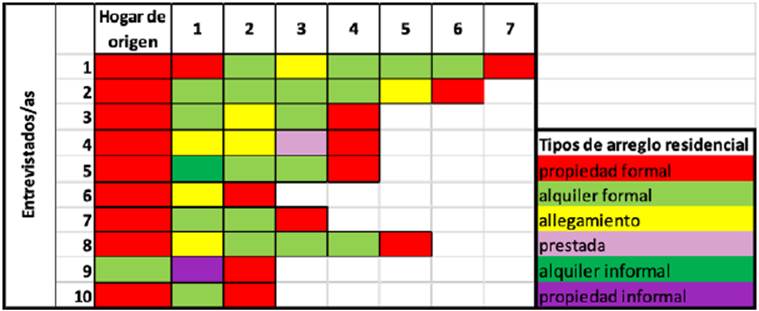

Como una forma de objetivar las diversas trayectorias residenciales de los entrevistados, el gráfico siguiente (figura 4) permite visualizar el repertorio de arreglos residenciales, en virtud del cual, los hogares de la población analizada, a lo largo de sus vidas adultas, ocuparon una vivienda. Hay tantas filas como entrevistados y cada columna representa un trayecto residencial (un momento de estabilidad al que le sucede una nueva mudanza). A su vez, ordena los entrevistados en función de sus edades, de mayor a menor.

Fuente: elaboración propia en base a entrevistas.

Figura 4 Trayectorias residenciales según arreglos residenciales

Se puede ver que, la mayoría de los entrevistados, al momento de emanciparse de su hogar materno (hogar de origen), lo hacía partiendo de un hogar de origen, donde era propietario de la vivienda en la que habitaba. En segundo lugar, a lo largo de las trayectorias residenciales, el alquiler formal es la estrategia predominante que han utilizado para acceder a una vivienda. También es posible ver que el alquiler, se combina a veces, con momentos de allegamiento, es decir, vivir con otros familiares, como por ejemplo volver a la casa de los padres ante una separación, crisis económica, etc. Finalmente, el único momento al que acceden a la propiedad es al llegar a la urbanización del PRO.CRE.AR. Por eso también, al recoger las valoraciones de los beneficiarios del programa, es identificado como una operatoria para sectores que no eran objeto de políticas habitacionales ni tenían la capacidad de acceder a un inmueble a través del mercado.

Es posible afirmar que en este universo se observa una batería de arreglos residenciales que pueden ser pensados como típicos de sectores medios, como lo son el alquiler formal o la propiedad y en menor medida el allegamiento. Sin embargo, también hay unos pocos casos en los que se despliegan otros más característicos de los sectores populares, como son el habitar en pensiones y asentamientos, algo que hemos desarrollado en otro lugar (Cosacov et al., 2018).

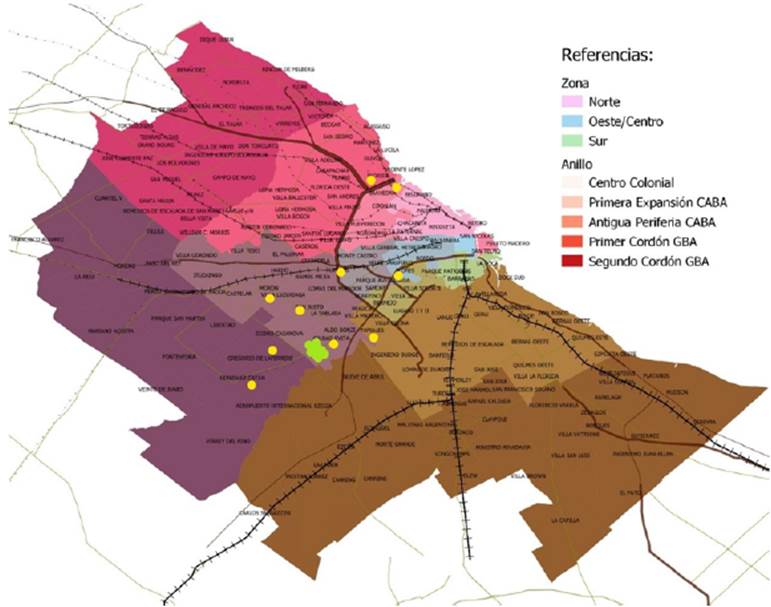

Las valoraciones sobre la nueva vivienda y el entorno son diferenciales, también se trata de familias cuyas trayectorias residenciales habían tenido lugar en zonas cercanas a la urbanización de Ciudad Evita y aquellas provenientes de áreas más alejadas, como la ciudad de Buenos Aires o los partidos del norte de la Provincia de Buenos Aires. En el siguiente mapa, el amarillo representa la localización de la vivienda anterior a llegar al desarrollo urbanístico de Ciudad Evita. Como se observa, los desplazamientos de los entrevistados incluyen, de modo casi predominante, movimientos intrametropolitanos. Es decir, la Región Metropolitana de Buenos Aires (RMBA) se presenta como un espacio de residencia posible y frecuente para estos sectores. A lo largo de sus trayectorias, han combinado tramos cortos (interbarrial e intrabarrial) y tramos medios a nivel metropolitano.

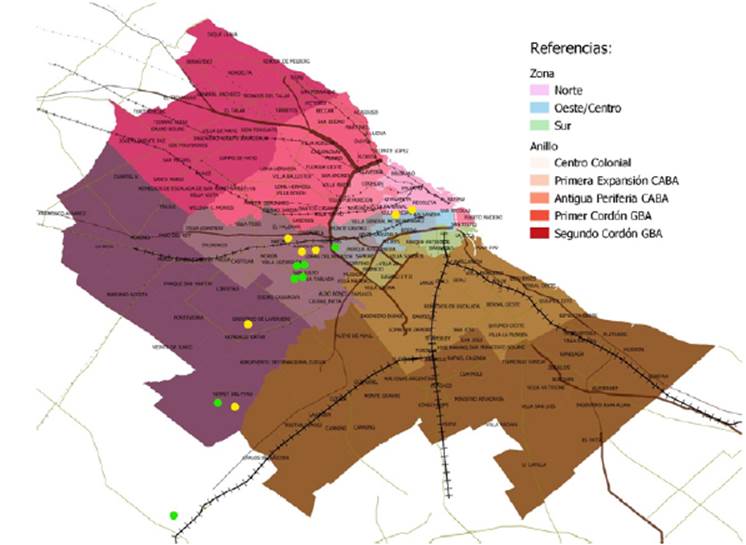

Fuente: elaboración propia en base a mapa elaborado por Pablo Serrati para PIP Nº 11220170100077CO RES-2018-1857-APN-DIR#CONICET. Directora: Dra. Mercedes Di Virgilio.

Figura 5 Localización de la vivienda anterior (amarillo) y actual (verde)

En este sentido, Dalile, que residía en el límite entre Ciudad Evita y Laferrere (La Matanza) dice: "estoy cerca de donde vivía antes, además adoro este lugar, desde que lo conocí me encanta [...] Me siento muy cómoda [...]". En cambio, José, que vivía en el barrio porteño de Núñez (ciudad de Buenos Aires) afirma que "mudarse a cualquier lado más lejos de lo que está habituado, te produce como extrañeza [...] ¿Dónde estoy viviendo? ¿en Ciudad Evita? ¡en mi vida! [Risas]". El proceso de adaptación fue más fácil y rápido para quienes conocían la zona y les resultaba familiar el lugar, en contraposición a aquellos que residían en otras áreas. Si bien en algunos casos la "adaptación al nuevo lugar" fluyó y se percibe como finalizada, en otros aún la están transitando.

Las experiencias de los entrevistados también varían de acuerdo a los desplazamientos cotidianos en la ciudad. El modo en que se organiza la vida cotidiana va marcando relaciones de proximidad y distancia, define lugares centrales y periféricos y permea las percepciones sobre la ciudad. Una entrevistada que creció en Ciudad Evita, pero que en los últimos años vivió en General Rodríguez y trabaja en Ezeiza, describe lo importante que fue para ella mudarse al barrio, "Duermo, cuido a mis hijos, llego para buscarlos en la escuela, antes yo salía de mi casa 3:30 a. m. para llegar 7:50 a. m. al trabajo, y a veces tenía que ir con los chicos porque no tenía quién me los cuidara" (D. Gutiérrez, Comunicación personal, 10 de octubre de 2016). Para Daniela, la nueva localización simplificó su uso cotidiano de la ciudad, permitiéndole ahorrar tiempo que dedica a otras actividades personales y familiares. Otro entrevistado, que residía en la Ciudad de Buenos Aires, remarca en cambio lo complejo que es moverse desde el nuevo lugar de residencia, que en comparación con su localización de origen le parece poco transitable a pie y con pocos negocios.

El transporte (o su ausencia) aparece recurrentemente en los discursos de los entrevistados que realizan actividades en zonas más lejanas y constituye un contrapunto a la hora de evaluar las ventajas de la vieja y la nueva localización, " [Los colectivos] Se demoran y, además, para llegar a un lugar determinado, son muchas las combinaciones que hay que hacer [...] En Núñez prescindís del auto, pero acá todo es un problema" (J. Moro, Comunicación personal, 10 de octubre de 2016). La variable "transporte-distancia-tiempo" impulsa a muchos a considerar el vehículo particular como forma de movilidad.

Los cambios de localización resultan críticos cuando se trata de familias con niños en edad escolar. El cambio de escuela se revela como uno de los puntos de mayor dificultad en el proceso de la mudanza, "implicó, primero el esfuerzo de que siga yendo a Flores [Ciudad Autónoma de Buenos Aires], pero técnicamente era imposible, por el viaje y el esfuerzo de todos, la inseguridad de que ella volviera sola, con 13 años, entonces eso duró cinco meses" (M. González, Comunicación personal, 10 de octubre de 2016). Las dificultades de encontrar vacantes en los horarios requeridos, no contribuyó al proceso de adaptación.

[Los chicos] siguen yendo [al colegio en] Tapiales. Si bien hay un colegio, el Indonesia, que llegó una circular avisando que la gente del PRO.CRE.AR tenía cierta prioridad, no te dan tanta. Por ejemplo, yo estudio a la mañana y me ofrecieron una vacante a la tarde. (S. Urtiaga, Comunicación personal, 18 de octubre de 2016)

Esto motivó que las familias optaran inicialmente por mantener a sus hijos en la escuela de origen, pero con el tiempo fueron "rindiéndose frente a la distancia" y cambiándolos a establecimientos educativos próximos a la urbanización.

Pese a esa heterogeneidad de experiencias habitacionales, todas las personas entrevistadas se sienten satisfechas con la vivienda obtenida. En particular quienes, dentro de su trayectoria residencial, habían vivido en la casa de sus padres, suegros u otros familiares, muchas veces en condiciones de hacinamiento y poca intimidad. Los sentimientos de permanencia, libertad, autonomía e independencia experimentados con la nueva situación habitacional favorecieron los procesos de apropiación de la vivienda, que se reflejan entre otras cosas, en el deseo de imprimir la propia identidad al lugar habitado, de invertir para generar un espacio cotidiano agradable y en donde se proyecta la vida a futuro.

Experiencias y trayectorias de beneficiarios de las líneas individuales "vivienda a estrenar" y "terreno más construcción"

Tanto la línea "vivienda a estrenar" como la línea crediticia "terreno más construcción" suponían, a diferencia de la línea anteriormente analizada, salir al mercado a comprar un departamento nuevo a estrenar o buscar un terreno donde construir. Entrevistamos a ocho varones y cuatro mujeres.11 El promedio de edad es de 35 años y al igual que en la línea anteriormente analizada ("desarrollo urbanístico") los entrevistados son mayoritariamente empleados en relación de dependencia, aunque con mayor nivel educativo que en la línea anterior. De los 12 entrevistados, cinco cursaron estudios terciarios o universitarios y cuatro alcanzaron ese nivel de instrucción. De los 12 entrevistados, algunos se frustraron y quedaron en el camino, mientras que otros lograron su vivienda en propiedad. Pero todos compartieron la ilusión de salir sorteados y todos tuvieron también la experiencia de perder las expectativas cuando iniciaron la búsqueda de un inmueble. Los principales obstáculos que encontraron estuvieron vinculados a la dinámica, la lógica y los actores del mercado de tierra y vivienda. Las valoraciones sobre el programa varían entre aquellos que lograron acceder a una vivienda y entre quienes no lo hicieron, entre quienes coronaron la experiencia de forma exitosa y quienes quedaron en el camino. Para diferenciar estos grupos, con base en los discursos de los entrevistados, los nombramos "los realizados" y "los frustrados". Los "frustrados" terminaron resignándose. Los que pudieron, "los realizados", lograron tranquilidad recién cuando pudieron escriturar su vivienda.

Desajustes entre los créditos y el mercado de suelo

Los inmuebles disponibles tenían desajustes con respecto a los requisitos exigidos por el programa, en cuanto a la antigüedad de la construcción, los planos de subdivisión y una serie de papeles que muchas obras, aún finalizadas, no tenían. En este sentido, Viviana que es una de las beneficiarías realizada, relataba:

En mi caso, tenía la línea a estrenar, vos veías que había muchas cosas en venta, pero nada cumplía con los requisitos, entonces es un problema del mercado inmobiliario, que se manejan en un ambiente medio negro, por ejemplo, no tenías planos. (V. Díaz, Comunicación personal, 4 de noviembre de 2016)

Asimismo, los precios de los inmuebles que se ajustaban a los requisitos del PRO.CRE.AR estaban desfasados con respecto al monto del crédito. La percepción de los entrevistados fue que, con el dinero que tenían, estaban atrás del mercado: "Lo que pasa es que siempre estás atrás del mercado, ese es el problema: el crédito de ellos siempre está un poquito más atrás, abajo del mercado y el mercado no está regulado" [Esteban, frustrado] (E. Sosa, Comunicación personal, 11 de noviembre de 2016).

El PRO.CRE.AR, además, quedó atrapado en una dinámica especulativa en relación a los precios de los terrenos y/o inmuebles e incluso el anuncio del propio programa, profundizó esa tendencia. En esta línea, Ramiro y Luciana (frustrados) señalaban, "Yo antes [de salir sorteado] había visto terrenos a un precio, después fueron aumentando [... ] Cuando fui a conseguir terreno, todos valían el doble. [...] como salía el PRO.CRE.AR, las inmobiliarias aumentaban" (R. Torres & L. Castro, Comunicación personal, 15 de noviembre de 2016). El ciclo de especulación continuó a medida que iban avanzando en las transacciones, de modo que cuando las familias se disponían a realizar la reserva o a firmar el boleto de compra-venta, se encontraban con que el precio había aumentado nuevamente.

Las fluctuaciones en el precio del dólar contribuyeron con esa dinámica, "Justo estaba el problema de la suba del dólar blue.12 Al final, con el vendedor tuvimos que arreglar un ajuste por el tema del dólar" [Tomás, realizado] (T. Martínez, Comunicación personal, 2016). Las restricciones a la compra de dólar a precio oficial,13 a su vez, tuvieron como correlato una desvalorización creciente del monto del crédito, "Había dos precios de dólar, a vos te prestaban en pesos [...] La suma de pesos que te prestaban, cuando ibas a cambiarla al dólar blue, porque la inmobiliaria te vendía a dólar blue, no te alcanzaba para nada" [Joaquín, frustrado] (J. Sánchez, Comunicación personal, 23 de noviembre de 2016).

La búsqueda de la vivienda o del terreno fue experimentada como un proceso vertiginoso, que fue vivido con angustia. A diferencia de los adjudicatarios de la línea que analizamos en el punto anterior ("desarrollo urbanístico"), quienes salieron sorteados en estas variantes estuvieron atravesados por otra experiencia en relación al tiempo. Ya no la espera, sino un deseo de que el tiempo no pase, porque cada día significaba alejarse más de la posibilidad de acceder a una vivienda. El vértigo como región temporal emerge ya no frente a la incertidumbre sino a la certeza de que el paso del tiempo resta posibilidades, carcome los recursos. Es en realidad una temporalidad que no da tiempo. Y esa región era configurada por la suba de precios de los inmuebles, el aumento sostenido del precio del dólar y el propio Banco que establecía un plazo para concretar la compra.

La odisea de la búsqueda

A diferencia de los que se inscribieron en la línea "desarrollo urbanístico", los entrevistados de la línea "vivienda a estrenar" y "terreno más construcción" debieron asumir una actitud activa de búsqueda, en un contexto de aumento de precios y de devaluación del peso. Esa búsqueda, además, fue encarada en soledad, situación que también es diferente a quienes fueron beneficiarios de la línea "desarrollo urbanístico".

Los entrevistados señalan que recorrieron varias inmobiliarias, evaluaron diferentes localizaciones y visitaron distintos inmuebles. Los plazos pautados originalmente para concretar la compra de la vivienda, fueron definiendo una carrera contra el tiempo "yo me apuré a buscar, porque primero dijeron seis meses y después extendieron un año, porque era muy difícil" [Viviana, realizada] (V. Díaz, Comunicación personal, 4 de noviembre de 2016). En casos como el de Joaquín, esa carrera fue corrida con viento en contra, definiendo una experiencia de presión y estrés, dice:

recorrí un montón de inmobiliarias [...] me acuerdo del primero que fui a ver, era un monoambiente. Era el último que quedaba en el edificio y me pedían algo de USD 85 mil dólares, USD 80 mil dólares [...] Bueno, imposible. Después fui a ver uno que me pedían USD 75 mil dólares. [Cuando volví] El mismo departamento había aumentado de precio [...] Conseguí uno cerca de once, estaba a USD 55 mil dólares o algo así. Lo fuimos a ver. Yo ya estaba desganado [...] le digo al vendedor: '¿cuándo me fijan el precio?', me dice: 'cuando lo pagues'. Ahí dejé de buscar [Joaquín, frustrado]. (J. Sánchez, Comunicación personal, 28 de noviembre de 2016)

Quienes encontraron un inmueble, continuaron inmersos en situaciones vertiginosas hasta el momento de la escrituración. A diferencia de quienes no lograron acceder a la vivienda, este grupo contó con redes y movilizó recursos que permitieron sortear los distintos obstáculos que se fueron presentando en el proceso. La movilización de contactos en inmobiliarias, los préstamos de familiares o conocidos, la venta de algún bien propio (como autos), fueron claves para reunir el dinero necesario para alcanzar el sueño de la casa propia.

Trayectorias residenciales y valoraciones de "los realizados"

Este apartado reconstruye la trayectoria, experiencia y evaluaciones de "los realizados". En este grupo, la trayectoria residencial, los usos habituales de la ciudad y el paso de la condición de inquilinos a la de propietarios, definen el tipo de valoraciones con respecto al lugar de residencia actual y moldean las percepciones en cuanto a los efectos del programa en su vida cotidiana.

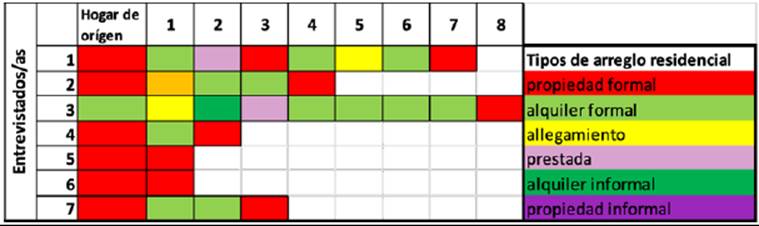

El siguiente gráfico (figura 6) permite visualizar los arreglos residenciales en virtud de los cuales estas familias, a lo largo de sus recorridos residenciales, ocuparon una vivienda. Hay tantas filas como entrevistados y cada columna representa un trayecto residencial (movimiento). A su vez, ordena los entrevistados en función de sus edades, de mayor a menor.

Fuente: elaboración propia con base en entrevistas.

Figura 6 Trayectorias residenciales según arreglos residenciales

Salvo un entrevistado, todos salieron de un hogar de origen propietario. La mayoría de las trayectorias residenciales están caracterizadas por la presencia del alquiler formal como arreglo residencial predominante en los distintos trayectos. A diferencia del caso de quienes residen en el "desarrollo urbanístico" de Ciudad Evita, entre estos entrevistados no hay experiencias de habitar en villas o asentamientos, pero sí ocupa un lugar significativo el allegamiento y, en menor medida, las viviendas prestadas. Quienes fueron adjudicatarios de esta línea, aun perteneciendo también a las clases medias, estaban mejor posicionados que los beneficiarios de la urbanización de Ciudad Evita. No solo sus credenciales educativas los colocan en un lugar levemente más aventajado, sino también las trayectorias residenciales parecen evidenciarlo.

En cuanto a su localización previa, el mapa (figura 7) muestra que de los siete entrevistados, cuatro provenían de una localidad del mismo partido, dos de barrios de la Ciudad de Buenos Aires y uno de Haedo, Partido de Morón, colindante con La Matanza.

Fuente: elaboración propia en base a mapa elaborado por Pablo Serrati para PIP N° 11220170100077CO RES-2018-1857-APN-DIR#CONICET. Directora: Dra. Mercedes Di Virgilio.

Figura 7 Localización de la vivienda anterior (amarillo) y actual (verde)

Para María y Pablo, que anteriormente residían en el barrio porteño de Palermo, la mudanza implicó un cambio sustantivo de localización -de una localización estratégica se movieron a una zona, en términos relativos, periférica- y entorno. En este sentido, María señalaba que:

Me costó muchísimo, era feo salir a la parada de colectivo en plena noche, yo me levanto a las 5 o 6 a. m. Evaluábamos si subirlo al nene al auto o no, más que nada en invierno. A mí al mediodía me asaltaron dos tipos con un arma y a los vecinos les pasaron episodios parecidos. (M. Garrido, Comunicación personal, 30 de octubre de 2016)

María vive en un departamento en la localidad de San Justo, que es una zona central del partido de La Matanza. Pese a ello, a diferencia de Capital, en donde "siempre hay gente caminando", el nuevo entorno tiene poco movimiento, aspecto que profundiza el sentimiento inseguridad. Sin embargo, no duda en mostrar satisfacción por su nueva vivienda, que además se acerca a sus expectativas residenciales, "y, esto es una casa, si bien te lo venden como departamento, tenemos garaje y patio. Allá [en Capital] era un departamento" (M. Garrido, Comunicación personal, 30 de octubre de 2016).

Al igual de lo que sucede en el caso de los adjudicatarios de la urbanización, acceder a una vivienda propia constituyó un hito en la biografía de los entrevistados, en tanto habilitó una inscripción territorial que inauguró una nueva relación con el lugar habitado. También en este grupo el arraigo o permanencia de la nueva situación se contrapone a los avatares de ser inquilinos. De los siete entrevistados en la línea individual que pudieron acceder a una vivienda solo dos vivían con los padres, el resto alquilaba. Uno de ellos era Patricio:

Para mí esto fue un cambio buenísimo, desde no ir más a una inmobiliaria [...] de estar pensando en juntar plata para renovar un contrato, ver si me quieren renovar el alquiler, en poner más plata para buscar otra cosa, a pagar mi propio departamento. (P. Ortiz, Comunicación personal, 30 de octubre de 2016)

El acceso a la vivienda propia significó un paso que generó proyecciones familiares y habitacionales más extendidas en el tiempo; el primer escalón en una trayectoria residencial que imaginan ascendente: "Estamos chochos, contentos, pensamos quedarnos acá. Si podemos terminar de pagar el crédito antes, alquilar esto y después irme a algo más grande" (P. Ortiz, Comunicación personal, 30 de octubre de 2016). Entre los jóvenes, el PRO.CRE.AR significó la posibilidad de emanciparse de sus padres y con ese movimiento comenzó la experiencia de "vivir solos".

La estabilidad de la casa propia incide en los usos y apropiación de la vivienda, así como en las trayectorias familiares: "Nosotros pasamos de alquilar un departamento, todo chiquitito, a tener la casa propia, con patio y comodidades. De hecho, donde alquilábamos teníamos una sola habitación y no te permitían tener hijos. Tampoco mascotas" [Gerardo, terreno y construcción] (G. Tabares, Comunicación personal, 1 de noviembre de 2016). O como decía María "no importa si no te gusta el color de la pintura, es tuyo, lo cambiás. Pero cuando no es tuyo, todo lo que haces es invertir en un espacio ajeno" (M. Garrido, Comunicación personal, 30 de octubre de 2016).

Aunque "los realizados" sortearon diversos obstáculos a la hora de acceder a la vivienda o al terreno, coinciden en que el PRO.CRE.AR les abrió un abanico de oportunidades que hasta entonces tenían vedadas. En particular sostuvieron que las condiciones del crédito se ajustaban a sus posibilidades, que las tasas eran accesibles y que el monto de las cuotas era inferior a la de un alquiler. En la línea de terreno y construcción, señalaron que el año de diferencia entre el inicio del pago de las cuotas y de la finalización de la obra, les permitió concentrar los recursos en la construcción de la vivienda.

El relato de los frustrados

Esteban tiene 39 años, está casado y tiene dos hijos, trabaja en una fábrica de café. Cuando se anotó en el PRO.CRE.AR no era la primera vez que intentaba acceder a la vivienda propia. Joaquín tiene 31 años, es soltero y vive en la capital. Trabaja como operario en la industria automotriz, puesto que heredó de su papá, que también accedió a la vivienda a través de un crédito del Banco Hipotecario en la década de 1970. Se le estaba venciendo el contrato de alquiler y tenía la ilusión de que la próxima mudanza fuera a su propia vivienda. Ramiro tiene 28 años, está casado y tiene un hijo, solo fue a la escuela primaria y trabaja en una empresa estatal de servicios. se ajustaran a los requisitos del crédito y que estuvieran a un precio accesible. Desde su perspectiva:

El sistema ya llegó a algo que no sé., no se reguló y entonces se desbarrancó. Entre que todo se fue al carajo y la gente hizo lo que quiso, ya está, cada uno tiene que guardar lo que tiene. Y el que no tiene, ahí está..., mirándolo de afuera [Esteban, vivienda a estrenar]. (E. Sosa, Comunicación personal, 11 de noviembre de 2016)

En todos los casos, el monto del crédito fue percibido como insuficiente: "el valor de la vivienda que podías adquirir era totalmente irreal a lo que mercado te estaba pidiendo" [Joaquín, vivienda a estrenar] (J. Sánchez, Comunicación personal, 28 de noviembre de 2016). En este contexto, los entrevistados sintieron que no llegaban, que se quedaban afuera de las oportunidades que se presentaban: "fue un fracaso en todo sentido. Porque las condiciones..., bueno, como todo: los créditos son para la gente que tiene plata, ni más ni menos" [Esteban, vivienda a estrenar] (E. Sosa, Comunicación personal, 11 de noviembre de 2016).

El grupo de los "frustrados" evaluó la posibilidad de radicarse en áreas en donde el precio del suelo es más bajo, pero descartaron esta alternativa. Al momento de una mudanza, las decisiones de dónde localizarse están marcadas por las redes de relaciones sociales y familiares y por los lugares de trabajo que, en conjunto, condicionan la búsqueda de oportunidades habitacionales. Las decisiones de localización se producen en la intersección entre esos condicionantes y lo que ofrece el mercado o el Estado.

En este sentido, Ramiro y Luciana señalan que "Nosotros no nos queríamos ir, yo no me quiero ir a vivir hasta allá, porque es lejos" [Ramiro y Luciana, terreno y construcción] (R. Torres & L. Castro, Comunicación personal, 15 de noviembre de 2016). Esteban, expresaba el valor que tienen para él las redes de su barrio, "estoy cómodo [.] puedo estar donde quiero., pero si no, tenés que largar todo: la familia, los amigos, el ámbito en donde laburás para mudarte a una casa" [Esteban, vivienda a estrenar] (E. Sosa, Comunicación personal, 11 de noviembre de 2016). Su relato refleja también el papel central que juegan las redes del lugar de residencia en la organización de la vida cotidiana: "[vivimos a] diez cuadras de mis viejos. Ayer tuve que ir a comprar mercadería y se quedó mi suegra con mi hija. Las veces que vamos a la feria, mi suegra se queda con mi hija., siempre necesitás una mano de alguien".

Los "frustrados" se autoperciben como un sector sin posibilidades de acceder a la vivienda, se visualizan como inquilinos y se sienten abusados:

Lo que yo noto, es que hay muy poca gente que tiene mucha plata y tiene su casa, que compra inmuebles y los pone a laburar. O sea, los pone en alquiler para que los giles como yo, que no pueden acceder a un crédito, gasten la plata ahí [Joaquín, vivienda a estrenar]. (J. Sánchez, Comunicación personal, 28 de noviembre de 2016)

Algunos se perciben como descendiendo, respecto a lo que lograron sus padres:

Mis padres también alquilaban., mi abuelo le regaló el terreno a mi vieja y mi viejo. Mi papá entró con una línea de crédito parecida. Bueno, no es lo que me pasó a mí [...] Laburaba él solo y pudo adjudicarse una casa, yo no me puedo adjudicar una casa solo [Joaquín, vivienda a estrenar]. (J. Sánchez, Comunicación personal, 28 de noviembre de 2016)

Algunos entrevistados señalan que sus padres hicieron sacrificios a los que ellos no están dispuestos:

Mis viejos vivían en capital y se fueron a Ramos hace 35, 40 años. Ramos no tenía nada. En donde estaban mis viejos, era un sector que había lagunas [...]. Bueno, la verdad que yo no estoy tan dispuesto a eso, por ahora [Esteban, vivienda a estrenar]. (E. Sosa, Comunicación personal, 11 de noviembre de 2016)

Julia tiene 46 años, es universitaria y actualmente se desempeña como directora municipal de Atención Primaria de la Salud (APS) de Lomas de Zamora. Se percibe como una clase media, esa que está "bien en el medio" y que siempre queda "colgada": "es un tema, porque no querés ir para un lado y no querés caerte, obvio, y no llegás al otro pedacito de la orilla tampoco" (J. Romero, Comunicación personal, 29 de noviembre de 2016). Aclara que ella no estuvo dispuesta a descender, en el sentido de sacrificar localización:

Nosotros salimos sorteados en el plan terreno y construcción [...] pero era muy bajo el monto de compra del terreno [...] creo que eran 100 mil pesos y vos podías sumarle 50 mil más, pero por 150 mil pesos se conseguían terrenos muy lejos: Laferrére, Km 34, Km 40. Buscábamos más o menos donde estamos ahora. Si bien siempre viví en provincia y me encanta, no quería irme tan lejos con los chicos, con toda tu vida desarrollada en otro lugar [era] complicarte más la vida que solucionarla. (J. Romero, Comunicación personal, 29 de noviembre de 2016)

Conclusiones

Hemos recorrido diversas experiencias que transitaron beneficiarios del PRO. CRE.AR, desde que ingresaron hasta que salieron de la operatoria. En algunos casos esa salida fue exitosa, se vinculó a los que lograron llegar hasta el final, concretando el acceso a la vivienda propia. Pero en otros casos, la salida fue a mitad de camino, ante la imposibilidad de conseguir un inmueble que se ajustara al monto y a los requisitos exigidos por el Programa.

Las experiencias y valoraciones sobre el programa son diversas y están estrechamente asociadas a la línea de crédito elegida, a la concreción (o no) de la vivienda en propiedad y también a las propias trayectorias residenciales. Hay una apropiación diferencial de las oportunidades abiertas por el programa en relación con las aspiraciones, redes y recursos (de distinto tipo) que las familias beneficiarias lograron movilizar. En ese sentido, resulta claro que el alcance y los efectos de la política se definen en ese complejo juego de interacciones entre los requisitos y las condiciones formales del programa, el mercado del suelo y las capacidades de los propios beneficiarios. De esta manera, las modalidades de apropiación del programa, así como las percepciones sobre la operatoria son heterogéneas y evidencian las complejidades del proceso de implementación de las políticas habitacionales.

En las líneas analizadas, quienes accedieron a la vivienda a través del programa, dan cuenta de una inflexión en sus biografías, marcada por el pasaje de la condición de inquilinos a propietarios y la apertura de un campo de posibilidades que recorren las proyecciones individuales y familiares. La independencia de la casa de los padres, la ampliación de la familia y la proyección del ciclo familiar constituyen valoraciones frecuentes entre los entrevistados. La vivienda en propiedad, además, se constituye como un hito en sus trayectorias residenciales, marcadas en general por un hogar de origen propietario y trayectos ligados a la vivienda en alquiler, matizados por momentos de allegamiento y préstamo. Las valoraciones de las nuevas viviendas están estrechamente vinculadas a esas trayectorias residenciales y los usos habituales de la ciudad. En ambos casos, el PRO.CRE.AR se tradujo en desplazamientos intermetropolitanos, que modularon las percepciones y apropiación del entorno.

Estas experiencias se contraponen a las de aquellos que no lograron acceder a la vivienda en propiedad a través del programa. Este grupo, se autopercibe como un sector que está bien al "medio", luchando para no caerse y con pocas oportunidades de lograr una movilidad residencial y social ascendente. El recorrido por el programa fue vivido como un callejón sin salida, con muros definidos por el Estado y el mercado, en cuyo marco se fue desvaneciendo la ilusión de acceder a la casa propia. A diferencia de quienes lograron acceder a la vivienda, este grupo no contó con redes y recursos que permitieran sortear esos distintos obstáculos que se fueron presentando. Mientras otros pudieron movilizar contactos en inmobiliarias, préstamos de familiares o conocidos, o pudieron vender algún bien propio (como autos) para completar el crédito y así acceder a un inmueble, estos beneficiarios "frustrados" no pudieron hacerlo.

Por último, nos interesa señalar las variaciones en torno a la vivencia del tiempo entre los entrevistados de las diferentes líneas analizadas. La "espera" marcó el ritmo y la experiencia de quienes accedieron a la línea de urbanización, en donde predominó la acción del Estado. No es que esperaron mucho, si se pudiera objetivar. En promedio, en un año tenían la vivienda. Pero se les hizo largo por la incertidumbre, por la falta de comunicación y por el temor a la interrupción del programa. En cambio, entre los beneficiarios de las líneas individuales, predominó el "vértigo" y la angustia. En este caso, el ritmo provino del mercado, de los movimientos especulativos en los precios de los inmuebles y de la propia dinámica del dólar. De algún modo, estos relatos traen las experiencias de beneficiarios que sufren ante políticas de crédito que no son acompañados de algún tipo de regulación del mercado de tierra y vivienda.