Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEntramado

Print version ISSN 1900-3803

Entramado vol.8 no.1 Cali Jan./June 2012

Medición del riesgo de liquidez. Una aplicación en el sector cooperativo1

Measurement of liquidity risk. An app lication in the cooperative

Sector Medição do risco de liquidez. Uma aplicação no setor cooperativo

Ximena Sánchez Mayorga*

Julio César Millán Solarte**

*Maestría en Administración de Empresas, Universidad del Valle, Colombia. Especialista en informatica Educativa, Universidad Libre Cali, Colombia. Contadora Pública, Universidad del Valle, Colombia Grupo de Investigación Gestión y Productividad Contable. Profesora Investigadora, Universidad Libre - Seccional Cali, Colombia.

xisama@hotmail.com

**Maestría en Ciencias de la Organización. Especialista en Finanzas. Contador Público., Universidad del Valle, Colombia. Grupo de Investigación Solvencia y Riesgo Financiero. Profesor Investigador, Universidad del Valle - Cali, Colombia

cms3000@hotmail.com

• Clasificación JEL: M41, G00, G02, G32

Fecha de recepción: 12-04-2012 Fecha de aceptación: 30-05-2012

Resumen

Esta investigación presenta los resultados del análisis sobre riesgo de liquidez realizada a una entidad del sector cooperativo en Colombia, el modelo empleado fue el de brechas de liquidez propuesto por la Superintendencia de la Economía Solidaria. Se utilizó la metodología de Gestión de Activos y Pasivos (GAP); se logró establecer el manejo que empleará la entidad para cumplir sus obligaciones contractuales y la no presencia de exposición significativa al riesgo de liquidez.

Palabras clave: Riesgo, brechas de liquidez, Gestión de Activos y Pasivos (GAP), exposición significativa

Abstract

This research presents the results of a liquidity risk analysis carried out at an entity in the cooperative sector in Colombia. By using the liquidity gap model proposed by the Supervision of solidarity economics and the methodology of Asset & Liability Management (Spanish acronym: GAP), a management approach was established that will enable the entity to meet its contractual obligations and avoid significant exposure to liquidity risk

Keywords: Risk, liquidity gap, Asset & Liability Management (GAP), significant exposure.

Resumo

Esta pesquisa apresenta os resultados de uma análise sobre risco de liquidez realizada a uma entidade do setor cooperativo na Colômbia. O modelo usado foi o de gaps de liquidez proposto pela Superintendência de economia solidária, foi usada a metodologia de Gestão de Ativos e Passivos (GAP) e se conseguiu estabelecer o gerenciamento que a entidade deverá realizar para cumprir suas obrigações contratuais e a ausência de exposição significativa ao risco de liquidez.

Palavras-chave: Risco, gaps de liquidez, Gestão de Ativos e Passivos (GAP), exposição significativa.

Introducción

En las distintas organizaciones existentes en el escenario económico nacional y mundial es un imperativo la necesidad de entender y administrar las diferentes clases de riesgos financieros, que se presentan en desarrollo de las operaciones y se ven reflejados principalmente en la variabilidad de los resultados, tanto de índole financiero como operativo. Dada su trascendencia y relevancia para el devenir de las empresas se ha convertido en tema fundamental en su desarrollo y funcionamiento.

Se entenderá por riesgo de liquidez la contingencia de que la organización solidaria incurra en pérdidas excesivas por la venta de activos a descuentos inusuales y significativos que realice con el fin de disponer rápidamente de los recursos necesarios para cumplir con sus obligaciones contractuales

Dentro de los escenarios económicos, el grado de medición y gestión que se genera alrededor de la liquidez es el principal factor para comprender y anticipar posibles crisis a causa de descalces entre movimientos de activos y pasivos, que a su vez conllevan al incumplimiento del pago de las obligaciones contractuales de la entidad. En este trabajo, el señalamiento del riesgo de liquidez como herramienta para medir la capacidad de hacer frente a las necesidades de pago, requiere una importante atención de acuerdo con las dificultades que atraviesa el entorno financiero en cuanto a la administración del riesgo.

La manera como se relaciona el riesgo de liquidez en las instituciones es un aspecto novedoso e interesante, por tanto es recomendable facilitar el desarrollo de metodologías que permitan su aplicación, cálculo y monitoreo dentro de las entidades financieras.

1. Desarrollo

La intención de abordar el tema de medición de riesgo de liquidez en una entidad del sector cooperativo es indagar cuál es el procedimiento para medir el nivel de exposición al riesgo de liquidez, mediante la utilización de la herramienta denominada brecha de liquidez, propuesta en la circular básica contable y financiera No. 004 de 2008, de la Superintendencia de la Economía Solidaria. (Ver Gráfica 1).

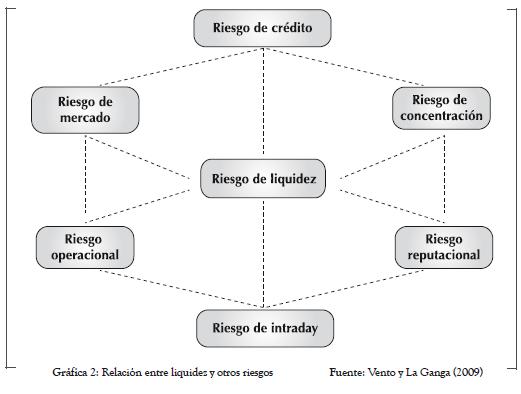

Como se observa en la Gráfica 1, es necesario establecer un procedimiento adecuado para realizar la evaluación teniendo en cuenta la Gestión de Activos y Pasivos que determine el nivel de exposición a eventuales problemas futuros en materia de liquidez, a través de la medición y control de diferentes eventos que afecten la liquidez, tal es el caso del riesgo de mercado, riesgo de crédito, riesgo operativo, reputacional, entre otros, ya que estos tienen implicaciones directas sobre la liquidez, Vento y La Ganga (2009), proponen el esquema de interconexión de la liquidez en una entidad financiera. (Ver Gráfica 2)

Como se observa en la Gráfica 2, los autores plantean en su trabajo la crucial importancia de la liquidez para el normal funcionamiento de los mercados y del sector financiero, así como los vínculos entre la financiación y el riesgo de liquidez, la interrelación con el riesgo de crédito, los efectos reputacionales sobre la liquidez, expresan que el riesgo de liquidez no es un "riesgo aislado" como el de crédito o el de mercado (aunque el riesgo de crédito se presenta a menudo como una escasez de liquidez cuando los reembolsos programados del crédito se incumplen), sino un "riesgo emergente", con características intrínsecas, que puede ser desencadenado o exacerbado por otros riesgos financieros y operacionales en el negocio financiero.

Es importante entender la incidencia que tiene el riesgo en las actividades financieras, lo que coadyuva a la organización a dimensionar cada una de las contingencias de las cuales pueden ser objeto en un tiempo futuro.

La Superintendencia de la Economía Solidaria (2008), ha impartido nuevas instrucciones para la gestión y administración del riesgo de liquidez, entre ellas indica que

las cooperativas multiactivas e integrales, con sección de ahorro y crédito, deberán presentar a esta Superintendencia, además de la evaluación del riesgo de liquidez de la sección de ahorro y crédito, la evaluación del riesgo de liquidez de toda la organización solidaria, con aplicación de los mismos criterios señalados en la norma para la maduración de la estructura de sus activos, pasivos, patrimonio y posiciones fuera de balance.

Así mismo define en el art. 1 del Decreto No 790 de 2003, el riesgo de liquidez como "la contingencia de que la entidad incurra en pérdidas excesivas por la enajenación de activos a descuentos inusuales y significativos, con el fin de disponer rápidamente de los recursos necesarios para cumplir con sus obligaciones contractuales.".

El riesgo de liquidez es una tipología de riesgo que afecta a las entidades financieras determinantemente, al no disponer de recursos líquidos suficientes para cumplir con las obligaciones asumidas, dada la imposibilidad que la institución logre liquidar sus activos en el mercado en un rango de precios razonable (Henríquez, 2003).

Es necesario comprender que la medición del riesgo de liquidez ayuda a efectuar una gestión integral de la estructura de activos, pasivos y posiciones fuera de balance de la entidad, al estimar y controlar el grado de exposición, con el objeto de protegerse de eventuales cambios que ocasionen pérdidas (Circular 100, Superintendencia Financiera de Colombia, 1995).

Para la entidad analizada, que prestó sus datos para la investigación, la medición del riesgo de liquidez contribuye a establecer procedimientos y mecanismos adecuados para el control del riesgo e imposibilitar que la empresa disminuya sus activos líquidos y pueda verse forzada a reestructurar o adquirir nuevos compromisos en condiciones adversas de mercado (Orsikowsky, 2010).

De otra parte, la ausencia de medición del riesgo de liquidez puede ocasionar actividades que generan un sobreendeudamiento institucional con la banca, en este caso el Banco de la República, lo que origina especulación en los usuarios, reducción de la colocación debido a niveles bajos en colchones de liquidez, desmejora en el servicio y reducción de rentabilidad (Camargo, 2009).

Otro factor como la volatilidad (variación constante y elevada en los niveles de un índice o valor) producida por diferentes agentes económicos como las tasas de interés, tasas de cambio, precio de los bienes, etc., determina situaciones que para la empresa representa mayores niveles de riesgo e incertidumbre, debido a la inestabilidad y a los efectos financieros que en periodos críticos aumentan su impacto negativo.

Los factores y condiciones cambiantes del mercado, los niveles de alta competencia en líneas específicas de este, son otra situación constante que estimula a la organización a establecer estrategias novedosas y útiles para sobresalir en el ámbito competitivo tanto local como internacional (mercado), que en un corto y mediano plazo pueden convertirse en operaciones sin efectos claros en su liquidez.

Puesto que el riesgo de liquidez se presenta al intermediar dinero con transformación de plazos, y trata la imposibilidad de responder a las obligaciones contraídas (Asobancaria, 2005), para la organización el desconocer la importancia de esta evaluación significa incurrir en operaciones que fácilmente generan insuficiencia de recursos líquidos y conllevan una necesidad de asumir costos excesivos para garantizar el cumplimiento de los pagos. A su vez, la empresa por no controlar y monitorear el riesgo de liquidez, fomenta la inestabilidad del sistema de gestión de activos y pasivos que es la principal herramienta para medir y controlar los riesgos de mercado a través de la medición de rentabilidad individual de los productos, la evaluación del desempeño de una gestión proactiva de activos y pasivos (Asobancaria 2005), al no tener en cuenta los perfiles de nuevos riesgos establecidos en el análisis del mercado.

El riesgo de liquidez representa para la organización uno de los principales riesgos porque no solo deriva en situaciones como la congelación de recursos sin rentabilidad y altos costos de administración por la alta concentración en activos fijos, sino que también puede desencadenar otro tipo de consecuencias, como un máximo nivel de endeudamiento, en busca de obtener capital líquido que más adelante se va a manifestar en una baja rentabilidad debido a las obligaciones contraídas con otros bancos.

En las operaciones financieras, el riesgo es la principal variable de estudio debido a que se encuentra implícito en todos los aspectos; no obstante permite que en un mercado de alta competitividad como lo es el financiero, las entidades obtengan ventaja en la medida en que se concentren en medir y cuantificar de mayor forma el riesgo.

La incidencia que la gestión de activos y pasivos (GAP) tiene sobre el margen financiero se deriva de la siguiente expresión:

En forma acumulada para un intervalo de tiempo sería:

Donde:

• i es cada una de las bandas de tiempo

• t es la banda de tiempo en la cual se hace la medición de liquidez

Como se puede notar, si la diferencia acumulada es positiva, esto es, si el GAP acumulado por un tiempo es positivo, el posicionamiento de la firma frente a movimientos de variables que tengan incidencia directa sobre el valor de los activos frente a los pasivos corrientes (por ejemplo los tasas de interés) es favorable a una subida, en la medida en que el volumen de activo que se vería favorecido por una hipotética alza de tipos de interés, es superior al volumen de pasivo, cuyo costo se vería negativamente afectado por dicha subida, siempre y cuando el movimiento de tipos de interés se traslade de forma homogénea y paralela a los montos de activo y pasivo.

Algunas de las razones básicas para entender el riesgo de liquidez en una entidad financiera son:

- Las entidades financieras tienen una estructura de pasivo con una proporción de fondos propios, mucho menor que el resto de empresas.

- La mayor parte del pasivo bancario está en forma de depósitos totalmente líquidos para sus titulares, mientras que los activos están materializados en préstamos, con distintos plazos de vencimiento. Los bancos mantienen, como reserva, solo una pequeña parte de los depósitos.

- Por tanto, la falta de liquidez, que impida en un momento determinado realizar los pagos comprometidos, es un riesgo inherente al negocio bancario y que siempre se debe tener en cuenta en la gestión de las entidades.

- La liquidez puede entenderse como la capacidad de atender las disminuciones de pasivo y los incrementos del activo.

- Una entidad financiera tiene una adecuada liquidez cuando puede obtener fondos suficientes, ya sea al incrementar los pasivos o al transformar sus activos, rápidamente y a un costo razonable. La liquidez es esencial para todos los organismos para atender las fluctuaciones del balance, esperadas e imprevistas, y proporciona fondos para crecer.

- El riesgo de liquidez puede definirse como la pérdida potencial ocasionada por eventos que afecten la capacidad de disponer de recursos para enfrentar sus obligaciones (pasivos), ya sea por imposibilidad de vender activos, por reducción inesperada de pasivos comerciales, o por ver cerradas sus fuentes habituales de financiación (De Lara, 2004).

El riesgo de liquidez pude considerarse como el agregado de tres componentes:

- Riesgo de fondeo: que considera la posibilidad de que una entidad no pueda cumplir en la forma pactada sus obligaciones de pago, debido al desajuste entre los flujos de fondos activos y pasivos.

- Riesgo contingente: que es el riesgo de que eventos futuros puedan requerir un volumen de liquidez superior a la prevista:

- Riesgo que ciertos flujos de caja tengan un vencimiento y/o una cuantía diferentes a los previstos contractualmente.

- Riesgo que los clientes hagan uso de las opciones implícitas de muchas de las operaciones bancarias típicas: cancelaciones anticipadas, renovaciones, etc.

- Riesgo de mercado: que mide la capacidad de una entidad para generar o deshacer posiciones sin incurrir en pérdidas inaceptables.

- El riesgo de fondeo, junto con el riesgo de tipos de interés y de tipos de cambio, es considerado uno de los tres riesgos bancarios estructurales.

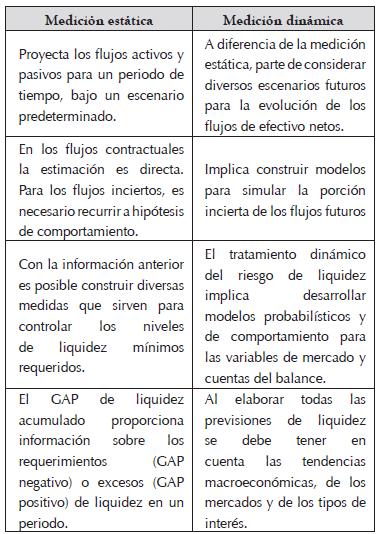

Se desprende de lo anterior que cada entidad debe tener información sobre las necesidades históricas de recursos, la posición de liquidez actual, las necesidades futuras de fondos previstas, las fuentes de recursos, las opciones para reducir las necesidades de recursos o conseguir recursos adicionales, la calidad, presente y prevista de los activos (por ejemplo, cartera de clientes), la capacidad, actual y futura de generar beneficios (flujo de caja), esta tarea se puede llevar a cabo de dos formas: estática y dinámica.

2. Metodología

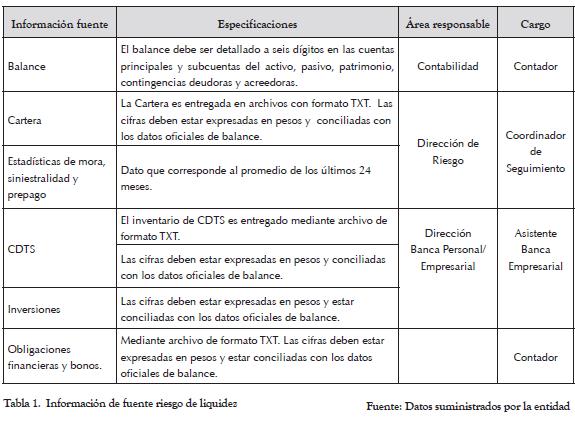

Para el logro del objetivo del estudio se hizo acopio de la información suministrada por la entidad financiera, necesaria para el cálculo del riesgo de liquidez. La Tabla 1 muestra el detalle de la misma.

Se analizará el riesgo de liquidez de los últimos seis meses, se deberá consolidar toda la información originada por las distintas áreas, necesarias para la elaboración de la brecha de liquidez, de acuerdo con la Tabla 1.

Mediante la normativa expuesta en la circular No. 004 de 2008, de la Superintendencia de la Economía Solidaria, se llevará a cabo la evaluación del riesgo de liquidez, en donde se establecen las cuentas del balance con el tiempo determinado de maduración y utilizando el enfoque estático.

El primer proceso a ejecutar es cargar la base de datos de las cuentas del balance mensual en Excel y luego, a través de un filtro, se permitirá definir y consultar las cuentas en el orden numérico ascendente, por código. Establecidos los conceptos de cada una de las cuentas se procederá a realizar el registro de cada una de las cuentas del balance para la evaluación del riesgo de liquidez en el formato Nº 164 (formato suministrado por la Superbancaria).

Dentro de la columna Saldo a la fecha se diligenciará el saldo que registre el balance para cada uno de los seis periodos. También se tendrá en cuenta la composición de cada una de las cuentas para cada uno de los rubros.

La metodología de bandas de tiempo sugerida en la norma se emplea así:

- Las bandas de tiempo están compuestas por periodos menores o iguales a un mes.

- La segunda banda mayor o igual a un mes y menor o igual a dos meses

- La tercera banda mayor o igual a dos meses y menor o igual a tres meses

- La cuarta banda mayor o igual a tres meses y menor o igual a seis meses

- La quinta banda mayor o igual a seis meses y menor o igual a doce meses

- La sexta banda mayor a doce meses.

2.1. Modelo de brecha de liquidez

De acuerdo con la norma, una vez clasificados los activos, pasivos y posiciones fuera de balance atendiendo a su madurez (vencimiento), se determinará la brecha de liquidez para cada período, la cual será igual a la suma de los activos más las posiciones deudoras fuera de balance, menos la suma de los pasivos y las posiciones acreedoras fuera de balance. Para el análisis, dispone la norma que las cuentas patrimoniales se entenderán como operaciones pasivas.

Luego el modelo está dado por, la siguiente expresión:

Brecha de liquidez k = (ACTk + CDk) - (PASk + CAk) [ 3 ]

Donde:

- Brecha de liquidez k = Exceso o defecto de liquidez para la banda k

- ACTk = Flujos generados por los activos que maduran en la banda k

- PASk = Flujos generados por los pasivos que maduran en la banda k

- CDk = Flujos generados por las contingencias deudoras que maduran en la banda k

- CAk = Flujos generados por contingencias acreedoras que maduran en banda k

- K = k-ésima banda de tiempo y k=1,...,q, donde q es el número de bandas

Dispone la norma que una vez obtenida la brecha de liquidez en cada banda de tiempo, se puede calcular la brecha de liquidez acumulada para cada período. Esta será igual a la suma de la brecha de liquidez del respectivo período y la brecha acumulada obtenida en la banda de tiempo inmediatamente anterior, así:

Brecha acumulada de liquidez k = Brecha de liquidez k + Brecha acumulada de liquidez k-1

3. Resultados

En el Cuadro 1 se puede observar cómo, dada la brecha de liquidez en los periodos analizados, en la primera banda de tiempo, se necesita mayor flujo de dinero para cumplir con sus necesidades a un 100%, en vista de que el valor es negativo se debe considerar que la organización fortalezca en este periodo sus activos para que la entidad no sufra contratiempos en el cumplimiento de sus obligaciones.

Para la segunda banda en el mes analizado se logra cumplir con un 85%. Es recomendable que la entidad, a través de la provisión general del 1% del total de la cartera de créditos, de acuerdo con la Circular 13 de 2003, pueda aumentar este porcentaje para este periodo, especialmente debido a las múltiples obligaciones contraídas por la empresa.

Para la tercera banda se alcanza un 243% y una conservación de 143%, lo cual garantiza un mejor nivel de acumulación de liquidez.

Para la cuarta banda, que reúne el acumulado de tres meses, se logra un 208% y una preservación de 108% en el periodo analizado.

En la quinta banda, que reúne seis meses, se obtuvo un 187% que genera un ahorro de 87%.

Finalmente, para los periodos superiores a doce meses en el periodo fue de 123%, es decir, generan un ahorro del 23%.

Basándose en lo anterior, es fundamental tener en cuenta que la entidad financiera para el periodo estudiado presentó un comportamiento aceptable, en cuanto a la exposición a eventuales problemas futuros en materia de liquidez.

4. Conclusiones

La entidad financiera, además de gestionar la liquidez en situaciones normales, debe estar preparada para afrontar eventuales crisis, tanto propias como de los mercados, la forma de hacerlo es diseñar distintos escenarios de crisis, estimar la repercusión en la entidad, y en función de esto preparar los planes de contingencia respectivos, tendientes a garantizar su continuidad e incurrier en los menores costos posibles.

La gestión de activos y pasivos es una herramienta fundamental para la visualización y posterior mitigación del riesgo de liquidez, toda entidad que incorpore activos que cubren futuros desembolsos debe utilizarla en aras de tener información sobre posibles descalces en sus desembolsos.

Los criterios de maduración para el reporte de la brecha de liquidez hacen parte integral del el procedimiento de medición, por tanto es importante proveer el sistema de indicadores robustos basados en análisis estadísticos de frecuencia de pagos y desembolsos.

Una adecuada gestión del riesgo de liquidez por parte de las entidades financieras contribuye a garantizar su capacidad de pago, para hacer frente a los flujos de caja resultantes de sus obligaciones y, adicionalmente: i) Fortalece la reputación de la entidad financiera; ii) Disminuye el riesgo de quiebra y iii) Reduce el costo de financiamiento, tanto en situaciones normales como de crisis.

La entidad debe ajustar el sistema de administración de riesgo de liquidez a las necesidades, características, volumen, complejidad de sus operaciones y a la importancia de las mismas dentro del sistema, por tanto debe exigir la definición de límites generales y específicos y alertas tempranas que eviten las concentraciones y mitiguen la ocurrencia del riesgo.

En la entidad analizada, en ningún momento se presentó exposición significativa al riesgo de liquidez, esto es, la brecha de liquidez acumulada no fue negativa para periodos de tres meses o superiores.

Notas

1Articulo resultado del proyecto de Investigación Medición del Riesgo Financiero en Cooperativas, que lleva a cabo el grupo de Investigación en Solvencia y Riesgo Financiero (Univalle) con la colaboración del Grupo de Investigación Gestión y Productividad Contable (Universidad Libre), cuyo objetivo es analizar las diferentes técnicas y metodologías utilizadas en la medición del Riesgo Financiero en las cooperativas en el Valle del Cauca

Referencias bibliográficas

1. ASOBANCARIA, Revista Económica. El SARL, herramienta para un mundo turbulento. Edición Nº 659. Publicación Junio 20 de 2008. [ Links ]

2. ASOBANCARIA, Revista Banca y Finanzas. Gestión de Activos y Pasivos (GAP): una Solución para evaluar, controlar y hacer seguimiento de los riesgos de mercado Edición Nº 36 de noviembre de 2005. [ Links ]

3. BESSIS, Joël. Risk Management in Banking. 2nd. Edition. England: John Wiley & Sons Ltd, 2002. 795p. [ Links ]

4. CAMARGO, Juan José. Mejores prácticas en el control de riesgo de liquidez. 2009. [ Links ]

5. SUPERINTENDENCIA FINANCIERA DE COLOMBIA. Circular No. 100. Capítulo VI "Criterios y Procedimientos para la Gestión de Activos y Pasivos". [ Links ]

6. COLOMBIA SUPERSOLIDARIA. Circular básica contable y financiera No. 004. Capítulo XIV - Controles de ley. Bogotá, Colombia, 2008. p.114 [ Links ]

7. COLOMBIA SUPERSOLIDARIA. Artíulo 1 del Decreto No. 790 31/03/2003. Bogotá: Diario Oficial 45.145. p.2 [ Links ]

8. COOS BU, Raúl. Análisis y evaluación de proyectos de Inversión. 2 edición. Editorial Limusa. 2005. [ Links ]

9. DE LARA, Alonso. Medición y control de riesgos financieros. 3 Edición. Editorial Limusa 2004. [ Links ]

10. HENRÍQUEZ, Hernán. Price Waterhouse Coopers Riesgo de liquidez en economías con alta volatilidad. 2003. [ Links ]

11. INSTITUTO DE RIESGO FINANCIERO. Programa integral por servicios de Consultoría, entrega de sistema ALM. [ Links ]

12. ORSIKOWSKY, Bernardo. El control del riesgo de liquidez. 2010. [ Links ]

13. ROSILLO, Jorge. Modelos de evaluación de riesgo en decisiones financieras. Bogotá: Ediciones Universidad Externado de Colombia. 2004. [ Links ]

14. VENTO, Gianfranco A.; LA GANGA, Pasquale. Bank Liquidity Risk Management and Supervision: Which Lessons from Recent Market Turmoil?.: Journal of Money, Investment and Banking. Issue 10 (2009). ISSN 1450-288X. [ Links ]