Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía del Caribe

Print version ISSN 2011-2106

rev. econ. Caribe no.8 Barranquilla July/Dec. 2011

Análisis de los determinantes de la transparencia fiscal: evidencia empírica para los municipios catalanes

Analysis of fiscal transparency determinants for catalan municipalities

José Polo-Otero*

Economista de la Universidad de los Andes. Magister en economía de la Universidad de Barcelona (España). Doctor (c) en Economía de la Universidad de Barcelona (España). Actualmente, es profesor de tiempo completo en el programa de Economía de Universidad del Norte. Barranquilla-Colombia

Fecha de recepción: junio de 2011

Fecha de aceptación: septiembre de 2011

RESUMEN

La calidad de las instituciones públicas es un aspecto fundamental para el correcto funcionamiento del proceso de rendición de cuentas. En este sentido, la transparencia fiscal y, concretamente, la disponibilidad de información presupuestaria completa por parte del electorado es clave. Por ello, resulta fundamental conocer los determinantes de la transparencia. Para conseguirlo, utilizando los informes anuales de la Sindicatura de Cuentas de Cataluña (1997-2004), obtenemos una medida de transparencia fiscal para 680 municipios. En la propensión de ser transparente influye positivamente la competencia electoral, mientras que los municipios altamente endeudados y de mayor tamaño tienden a ser menos transparentes.

Palabras clave: Transparencia fiscal, competencia electoral, rendición de cuentas.

ABSTRACT

The quality of public institutions is an essential issue for the proper functioning of the accountability process. In this sense, fiscal transparency, in particular, the availability of complete budget information by the electorate is a key aspect. It is therefore essential to identify and to understand the determinants of fiscal transparency. With this aim, we create a measure of fiscal transparency from the annual reports of the Audit Office of Catalonia for the period 1997-2004 and for 680 municipalities. The main results indicate that the electoral competition positively affects the probability to be transparent, while the propensity to be transparent decreases with the size of the municipality and with the public debt.

Keywords: Fiscal transparency, electoral competition, accountability.

1. INTRODUCCIÓN

Desde la perspectiva del sector público, la transparencia fiscal se ha convertido en uno de los temas de moda desde principios de la década de los noventa. Tanto es así que instituciones como la OCDE ("OECD Best Practices for Budget Transparency") o como el FMI ("IMF Fiscal Transparency Code") han establecido una serie de códigos y principios sobre las buenas prácticas de la transparencia fiscal, los cuales deben servir de guía a países y gobiernos subcentrales, tanto en el momento de diseñar sus proyectos presupuestarios como durante todas las siguientes fases del propio proceso presupuestario. Sin duda, tal circunstancia se debe al amplio consenso existente respecto del hecho de que la transparencia es un importante requisito para una buena gestión pública (Kopits & Craig, 1998), tal y como, por ejemplo, Alt et al. (2002), Alt y Lowry (2006), o Alt y Lassen (2006) han demostrado recientemente de forma empírica.

En su código de buena conducta, el FMI establece cuatro pilares para garantizar la transparencia fiscal: I) asignación clara de tareas y responsabilidades del sector público dentro de la economía de mercado; II) procesos presupuestarios abiertos al público en todas sus fases, desde la preparación hasta la auditoría; III) disponibilidad exhaustiva de información presupuestaria, fácilmente entendible y puesta a disposición del público dentro de unos plazos razonables y vinculantes; y, por último, IV) garantías de integridad en la información, que garanticen la calidad de los datos y, en general, el cumplimiento de las disposiciones legales presupuestarias.

En la medida en que un país o, dentro de un país, cualquier gobierno subcentral -sujeto a sus especificidades institucionales- cumpliera con todos esos pilares, concluiríamos que ha alcanzado el nivel máximo de transparencia fiscal, lo cual, como ya dijimos, es una precondición para garantizar una buena gestión pública. En nuestro estudio, nos centraremos - por los motivos que más adelante justificaremos- en el tercer pilar: disponibilidad pública de información presupuestaria (véase Manual de transparencia scal, pp. 61 y ss., Fondo Monetario Internacional, 2007).

Obviamente, el objetivo de la transmisión de información presupuestaria no tendría razón de ser en presencia de información simétrica entre el poder político y los ciudadanos. Sin embargo, tal simetría en la información no se da habitual-mente en la práctica. Por ejemplo, es razonable pensar que el político conoce exactamente el coste de un determinado proyecto de inversión, a diferencia de la ciudadanía; o que, a diferencia de los ciudadanos, el político conoce mejor las habilidades de sus funcionarios para llevar a cabo ese determinado proyecto de inversión. Por todo ello, en ausencia de un trasvase de información adecuado hacia los ciudadanos -ya sea a través de la publicidad de los contratos con agentes externos, de las memorias de modificaciones presupuestarias o, simplemente, de las liquidaciones presupuestarias- difícilmente podrá saber el ciudadano en qué medida todo el dinero asignado a un determinado proyecto (o a la prestación de un determinado servicio) es el estrictamente necesario o, en otro caso, se ha producido una apropiación de rentas por parte del político (corrupción) o, simplemente, la gestión pública es ineficiente (véase la revisión de esta literatura por parte de Besley, capítulo 3, 2006).

Solo disponiendo de esa información -tal y como remarca el código de buena conducta del FMI, en un formato entendible al máximo posible para el ciudadano medio y disponible dentro de unos plazos razonables- el proceso de rendición de cuentas funcionará óptimamente.

Obsérvese que, dependiendo de la naturaleza y del contenido de la información presupuestaria, su provisión puede no llegar a ser del todo útil al ciudadano, puesto que este puede que no siempre disponga del conocimiento suficiente para interpretarla o, simplemente, le sea difícil contextualizarla. No obstante, en un contexto descentralizado, el ciudadano siempre tendrá un instrumento adicional que a priori le permitirá sacar el mayor provecho a la información presupuestaria recibida. En concreto nos referimos a la posibilidad de comparar la actuación de su gobierno con la de otros de su entorno o con la de otros de características socio-económicas similares (Besley & Case, 1995). Precisamente, como veremos más adelante, nuestra unidad de análisis es el nivel local de gobierno en España.

En la literatura existe un vacío en la identificación de los determinantes de la calidad de las instituciones públicas y, en concreto, del nivel de transparencia fiscal. Respecto de esta última cuestión, una excepción es el trabajo de Alt et al. (2006). En ese estudio, llevado a cabo para un largo período de tiempo sobre los Estados norteamericanos, estos autores concluyen que tanto factores políticos (competencia electoral y polarización) como fiscales (nivel de endeudamiento) afectan la evolución temporal y las diferencias entre Estados en los niveles de transparencia fiscal. Por otra parte, Santiago et al. (2010) proponen un estudio exploratorio de los determinantes de la transparencia fiscal para un conjunto de municipios españoles y señalan que incrementos en el gasto público total y en la población mayor de 65 años tienen efectos positivos sobre el nivel de transparencia, mientras que aumentos en el gasto público en personal o en la población total conducen a menores niveles de transparencia fiscal.

En consonancia con lo anterior, el conocimiento más profundo de tales factores determinantes puede generar mejores procesos de gestión presupuestaria y, en definitiva, un mejor proceso de rendición de cuentas. Por ejemplo, si se confirma la robustez de su resultado respecto de que a menor nivel de endeudamiento mayor es el nivel de transparencia fiscal, sería este un argumento adicional para restringir o, cuanto menos, estar más vigilante aún respecto de los niveles de endeudamiento de los entes públicos.

Nuestro objetivo consiste en llevar a cabo un análisis similar al de Alt et al. (2006), pero para una muestra de municipios españoles (680 catalanes para el período 2001-2004), esto es, para el nivel más próximo de gobierno a la ciudadanía, mientras que ellos lo hicieron para un nivel intermedio. Además, mediremos la transparencia de una manera totalmente diferente, y que creemos totalmente objetiva al no depender de los resultados de una encuesta, tal y como ellos lo hacen. Como hipótesis de partida, identificamos el mismo conjunto de variables -políticas y fiscales- potencialmente explicativas de las diferencias en el nivel de transparencia fiscal. Sin embargo, para cuantificar este último nos fijamos en la disponibilidad de información respecto de diversas cuentas y estados presupuestarios (desde la liquidación presupuestaria al remanente de tesorería, pasando por la cuenta de resultados) por parte de la Sindicatura de Cuentas de Cataluña (SSC), que es el ente fiscalizador de las cuentas públicas en dicho territorio. Tal información se presenta a través de informes anuales, los cuales son públicos y, por consiguiente, pueden ser consultados en Internet (http://www.sindicatura.org/web/guest/Corporacions_Locals)

En la medida en que un municipio no entregue parte de la información requerida o la suministre fuera de plazo, concluiremos que su nivel de transparencia es bajo (o nulo en la medida en que no facilite ninguno de los ítems requeridos por la SSC)1. Por su parte, Alt et al. (2006) miden el nivel de transparencia fiscal al contrastar en qué medida los Estados norteamericanos cumplen o no con ciertos requisitos presupuestarios (entre otros, ¿son las previsiones de ingresos vinculantes?, ¿existen unas reglas contables a la hora de presentar el presupuesto?...). Tal contraste lo realizan enviando un cuestionario a los responsables presupuestarios de cada Estado.

Sin duda, el hecho de que tales requisitos estén legalmente homogeneizados en España2 y las desventajas de utilizar una encuesta (Alt & Lassen, 2006, p. 1414), hacen que hayamos optado por utilizar la información de que dispone la SSC3.

A pesar de las diferencias en la construcción de la variable endógena y en el contexto institucional y económico entre España y los EEUU, los resultados que obtenemos vienen a corroborar los obtenidos por esos autores. Respecto de las variables políticas, una mayor competencia electoral en el municipio genera mayor transparencia fiscal; mientras que respecto de las variables fiscales se confirma que cuanto menor es el nivel de endeudamiento mayor es también el nivel de transparencia fiscal.

Dada la heterogeneidad en el tamaño de los municipios de la muestra -que, entre otras cuestiones, afecta el contenido de las competencias obligatorias de gasto-, también hemos intentando discernir cómo varía el nivel de transparencia según el tramo poblacional. En general, obtenemos un resultado interesante: de manera lineal, ceteris paribus, el nivel informativo tiende a disminuir conforme aumenta el tamaño del municipio. Este resultado parece indicar que el proceso de rendición de cuentas es más perfeccionado en los municipios pequeños, lo cual -dejando de lado otros argumentos muy importantes, como la presencia de externalidades o la existencia de economías de escala en la provisión, entre otros- vendría a reforzar los argumentos a favor de la descentralización fiscal.

El resto del trabajo se estructura de la siguiente manera: en la siguiente sección se realiza una revisión de la literatura, haciendo énfasis en la definición de transparencia fiscal y en sus determinantes. En la tercera sección se describe la especificación empírica empleada para el análisis econométrico de los determinantes de la transparencia fiscal, y se muestran los resultados de este. La cuarta sección concluye el tema.

2. TRANSPARENCIA FISCAL: DEFINICIÓN Y DETERMINANTES

2.1. Definición

Hasta ahora hemos hablado sobre la transparencia fiscal sin definir previamente el concepto, pues parecería que no es necesario hacerlo. Sin embargo, existen matices interesantes sobre este concepto, que cabe establecer. Aunque no hay una única definición de la transparencia fiscal, aparecen dos aspectos comunes en todas las definiciones. El primero de estos hace referencia a la creación de la información, es decir, a la producción de informes explicativos y justificativos de las decisiones tomadas o por tomar por parte del sector público. Estos informes deben cumplir con una serie de requisitos, como una clara definición de los objetivos, la especificación de las fuentes de ingresos y la justificación de los gastos. El segundo aspecto hace referencia a la transmisión de la información. En este caso, la literatura coincide en que se debe buscar la mejor manera de hacer esta información pública y accesible, lo cual implica que se notifique a los interesados la publicación de nuevos informes, y que el lenguaje de estos sea uniforme y entendible. Por consiguiente, no solo es necesaria la creación de información sobre la actividad que lleva a cabo el sector público, sino que además debe ponerse al alcance de la ciudadanía.

Una de las definiciones más citadas es la de Kopits y Craig (1998), que explica la transparencia como "el grado de apertura del gobierno sobre sus funciones, las intenciones de la política fiscal, las cuentas del sector público y las proyecciones. Esto implica un acceso oportuno a la información y que esta información sea confiable, comprehensiva, oportuna, entendible y comparable con la de otros órganos de gobierno, de modo que el electorado pueda identificar la situación financiera del gobierno, los costes y los beneficios de cada una de las actividades que este realiza, y también los impactos económicos y sociales que se derivan de estas actividades" (p. 1). Si el electorado dispone de toda esta información, podrá observar la actuación del ejecutivo y este poder le incentivará a minimizar la extracción de rentas si quiere optar a la reelección (Przeworski et al., 1999).

2.2. Determinantes: teoría y estimación empírica

La importancia de los flujos de información en cuanto al funcionamiento de los mercados ha sido ampliamente estudiada por la literatura (Stigler, 1961; Stiglitz & Weiss, 1981) y se ha encontrado que aumentos de la información transmitida reducen la magnitud de los problemas causados por la asimetría en la información, tal y como se plantea en los modelos principal-agente.

El estudio del problema de la información asimétrica entre el sector público y el electorado parte de los trabajos de Barro (1973) y de Ferejohn (1986). Estos adaptan el modelo principal-agente al contexto de democracia representativa, en el que el electorado, o más concretamente el votante representativo (principal), no es capaz de observar sin esfuerzo las acciones del político electo (agente). Solo acaba observando el "outcome", que depende del esfuerzo del político, pero también de shocks exógenos. De esta manera, en el modelo de Ferejohn (1986) el agente decide el nivel de transparencia bajo la condición crucial de que cuanto mayor sea este nivel, más incentivado estará el principal a participar en la financiación del sector público.

Sin embargo, si quiere salir reelegido, en ese caso deberá realizar un mayor esfuerzo, puesto que el votante podrá acabar infiriendo a qué se debe el "outcome" final, si al nivel de esfuerzo del político y/o a shocks incontrolables. Por tanto, al político se le plantea un "trade-o ": si genera transparencia, podrá obtener una remuneración acorde a la importante contribución monetaria del electorado, pero si quiere optar a la reelección, deberá realizar un esfuerzo severo; en cambio, si no genera transparencia, la contribución será menor y podrá apropiarse de un determinado nivel de rentas cuando está en el poder y optar a la reelección sin llevar a cabo un esfuerzo importante, puesto que el electorado no sabrá a qué se debe el "outcome" de su acción de gobierno.

A partir de esta primera generación de modelos basados estrictamente en una situación de riesgo moral han surgido otras aportaciones teóricas, ya sea focalizando el problema de información asimétrica en uno de selección adversa (Besley & Pratt, 2006), o bien combinando de manera simultánea las situaciones de riesgo moral y de selección adversa (Austen-Smith & Banks, 1989; Banks & Sundaram, 1993; Besley & Smart, 2006).

A partir de los modelos teóricos anteriores, surgen de manera inmediata ciertas hipótesis respecto de los determinantes del nivel de transparencia fiscal. Siguiendo el trabajo de Alt et al. (2006) podemos distinguir entre variables políticas y fiscales:

(i) Variables políticas:

Color político del Ejecutivo. De acuerdo con Ferejohn (1986), cuanto mayor sea el nivel de transparencia, mayor será la aportación que estará dispuesto a hacer el electorado para financiar el sector público. Por tanto, esperaríamos que gobiernos de izquierda -favorables a aumentar el tamaño del sector público- produjeran mayores niveles de transparencia fiscal para aprovecharse entonces de la mayor predisposición de los ciudadanos ante aumentos en la presión fiscal.

(i.2) Competencia electoral. Este no es un factor explícitamente tenido en cuenta en Ferejohn (1986), pero sí en Alt y Lowry (2006). Estos autores demuestran que a no ser que la reelección sea segura, lo cual interpretamos como baja competencia electoral, aumentar la transparencia fiscal siempre aumenta la probabilidad de reelección. Por tanto, cuanto mayor sea la competencia electoral, mayor será el nivel de transparencia fiscal (ver también Alt et al., 2006, p. 36). Por otra parte, en un trabajo más reciente, Benito y Bastida (2009) encuentran una relación positiva y significativa entre el nivel de transparencia y la participación política. Aunque estos autores no estiman un efecto causal entre estas dos variables,

(ii.2) Presión scal. Es previsible que la demanda de transparencia fiscal no sea la misma en función del nivel de presión fiscal, de manera que esperaríamos que cuanto mayor fuese esa contribución (en nuestro caso medida a través del tipo impositivo del IBI), mayor fuese la demanda y, por tanto, el nivel de transparencia fiscal ofrecido por el poder ejecutivo.

Respecto de estas dos variables hay que tener en cuenta que la dirección de causalidad puede ser la inversa. Como demuestran Alt y Lassen (2006), un mayor nivel de transparencia fiscal genera menores niveles de endeudamiento, mientras que hemos comprobado del modelo de Ferejohn (1986) que el nivel de presión fiscal -incluyendo la deuda en la medida en que los electores la internalicen como "impuestos futuros"- que está dispuesto a soportar la ciudadanía depende, a su vez, del nivel de transparencia fiscal. Por tanto, la relación de simultaneidad del grupo de variables fiscales debe ser tratada econométricamente para identificar la relación de causalidad que efectivamente queremos estimar: de presión fiscal a transparencia.

Como ya se comentó en la introducción, la principal aportación empírica en cuanto a la identificación de los determinantes del nivel de transparencia fiscal se debe a Alt et al. (2006). Estos autores crean un indicador de transparencia fiscal a partir de una encuesta realizada a los cincuenta Estados norteamericanos para el período 1972-2002. Esta encuesta incluye preguntas sobre cuatro características del presupuesto estatal. El primer grupo hace referencia al formato de presentación. En concreto, se pretende inferir si el presupuesto es presentado en un documento único, si se utilizan los principios generales de contabilidad pública para explicar cada concepto de gasto, o si en la presentación del presupuesto se utilizan indicadores de resultados esperados. El segundo grupo de variables hace referencia a la periodicidad con que se presentan los informes sobre el presupuesto, si se realizan previsiones futuras sobre el gasto y la frecuencia del ciclo presupuestario. El tercer grupo de variables se refiere a la participación de agentes externos al gobierno en el momento de preparar los informes del gobierno, tanto en la repartición de responsabilidades sobre la ejecución del gasto, como en el momento de revisar las cuentas de gasto del presupuesto. El último grupo de variables tiene en cuenta la capacidad del gobierno para realizar cambios en el presupuesto aprobado, en concreto, estableciendo si el presupuesto permite o no modificaciones y bajo qué condiciones.

Los resultados que obtienen estos autores confirman la importancia de las variables fiscales y políticas, aunque no todas ellas son estadísticamente significativas. Así, respecto de las políticas, el color del ejecutivo no tiene un impacto significativo, pero sí la competencia electoral -medida de diversas maneras- y con el signo positivo esperado. Por su parte, respecto de las variables fiscales, obtienen que a mayor nivel de endeudamiento, menor es el nivel de transparencia fiscal. De entre las variables de control, destaca el impacto positivo (negativo) de la población mayor (en edad escolar), lo cual debe estar relacionado con la demanda diferencial de información por parte de cada uno de esos grupos poblacionales.

3. Análisis empírico

En este apartado se analizan los determinantes del nivel de transparencia fiscal en el ámbito municipal en Cataluña. Para ello, en primer lugar, se crea un índice de transparencia fiscal que aproxime la disposición del ejecutivo a mostrar información presupuestaria. A partir de este se estiman los determinantes de dicho nivel de transparencia.

3.1. Indice de transparencia fiscal en los municipios catalanes

Nuestro objetivo es disponer de una medida de la transmisión de información presupuestaria de un gobierno municipal hacia la ciudadanía en general. Como vimos en la sección 2.1., no es suficiente con disponer o haber elaborado la información, sino que además esta tiene que ser transmitida dentro de unos plazos razonables y ser publicada para que esté al alcance de todas aquellas personas interesadas. Precisamente, los informes anuales de la Sindicatura de Cuentas de Cataluña (SCC)4 nos permiten conocer si la información presupuestaria de un determinado municipio se ha transmitido en un plazo razonable y ha podido ser publicada para el conocimiento general de la ciudadanía.

Antes de pasar a describir su contenido, y como ya avanzamos en la introducción, a priori, la utilización de esos informes es preferible a la realización de encuestas sobre los procedimientos presupuestarios. En primer lugar, en nuestro caso, esto es debido a que los procedimientos y obligaciones presupuestarias no difieren entre municipios en España (vid., en todo caso, más adelante, la nota al pie 5). Y, además, tal y como señalan Alt y Lassen (2006), dado que son los propios responsables quienes recibirían el cuestionario, tendrían un incentivo a responder favorablemente sobre las prácticas que llevan a cabo. Por estos y otros problemas, creemos que la alternativa por la que hemos optado es la más razonable para nuestro objetivo (vid. también nota al pie 3).

La Ley 6/1984, de 5 de marzo de la SCC, parcialmente modificada por la Ley 15/1991, de 4 de julio, en su artículo 9 establece que: «1. Las corporaciones locales rendirán las cuentas de cada ejercicio, directamente a la Sindicatura de Cuentas, antes del 15 de octubre del año siguiente al del cierre del ejercicio. 2. La Sindicatura de Cuentas formará y unirá la cuenta general de las corporaciones locales, que será conocida por el Parlamento». A partir de la información recibida, la Sindicatura elabora un informe anual, de tal manera que, por ejemplo, el informe publicado en el año 2008 (último disponible) contiene la información del ejercicio presupuestario 2005. La información requerida anualmente se centra en las siguientes cuentas y estados contables5:

La presentación o no de la información presupuestaria de los ayuntamientos a la SCC pensamos que es una acertada aproximación del nivel de transparencia fiscal, ya que si un gobierno local presenta todos los informes requeridos por la SCC en el plazo establecido, este ayuntamiento, con plena certeza podrá proveer información a los votantes y, por tanto, será transparente. Por el lado contrario, el hecho de que un municipio no entregue la información requerida por la SCC, o la presente fuera de plazo, querrá decir que ese ayuntamiento no tiene capacidad o disposición para presentar información, y por tanto, no será transparente. En otro caso, si tiene tal capacidad o disposición, ¿qué razón debería haber para no transmitirla si está obligado a ello?6.

A pesar de constituir una obligación legal, no todos los ayuntamientos proveen de la información requerida a la SSC. De hecho, a raíz de los casos de corrupción en Cataluña, en el ámbito municipal, destapados a finales de 2009, la Generalitat ha decidido penalizar -a través de privarles de subvencio-nes7- a aquellos municipios que no envíen la documentación presupuestaria requerida a la SSC8. Además, existe la obligatoriedad desde noviembre de 2009 de que la página Web de la SSC publique la relación de ayuntamientos que no hayan cumplido con las obligaciones formales de suministrar tal información (Cuentas Anuales)9.

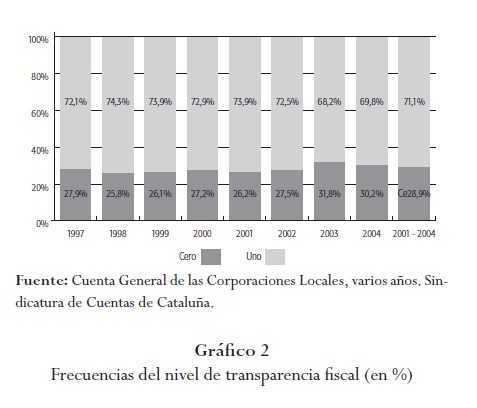

De todo este proceso iniciado por la Generalitat a finales de 2009 se reconoce que la dejación de esas obligaciones formales es un incumplimiento de la transparencia en las finanzas públicas (la nota de prensa del correspondiente acuerdo de gobierno del 24 de noviembre de 2009 lleva el título de "El gobierno impulsa medidas para favorecer la transparencia y un mejor gobierno"; el subrayado es nuestro) y, además, se constata que el porcentaje de municipios que incumplen con tales formalidades es creciente. De acuerdo con los datos del artículo de prensa citado en la nota al pie 7, del 19 de noviembre, en 2005 fueron un 37% de municipios los que no cumplieron con esas obligaciones formales, mientras que en la actualidad las cifras de incumplimiento se aproximan ya al 50%. Como veremos, en 2004, último dato que hemos trabajado en nuestro estudio (véase gráfico 2), el porcentaje fue del 30,2%, y dentro de nuestra serie temporal analizada ya se observaba una ligera tendencia creciente (por ejemplo, en 1997, el porcentaje de incumplimiento fue del 27,9%). Por todo ello, siendo tales noticias posteriores a nuestros primeros análisis empíricos, no hacen sino confirmar la conveniencia de nuestra medida de transparencia.

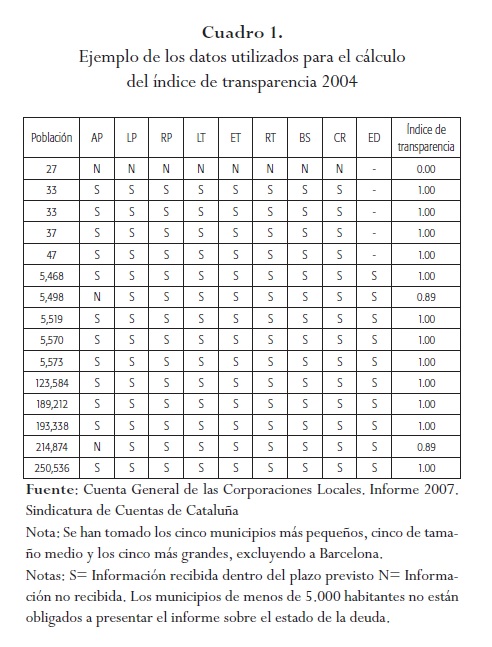

Para construir el índice nos fijamos en qué medida cada municipio ha cumplido con los requerimientos de la SSC. Si el municipio ha entregado toda la información, el índice construido alcanza su valor máximo (1), mientras que si no ha entregado ninguna o lo ha hecho fuera de plazo, el índice alcanza su valor mínimo (0). El siguiente cuadro muestra un ejemplo de la información utilizada para calcular el índice de transparencia fiscal en el ámbito municipal. En el cuadro 1 se presentan los primeros quince municipios según orden alfabético para el año 2002.

Nota: Se han tomado los cinco municipios más pequeños, cinco de tamaño medio y los cinco más grandes, excluyendo a Barcelona. Notas: S= Información recibida dentro del plazo previsto N= Información no recibida. Los municipios de menos de 5.000 habitantes no están obligados a presentar el informe sobre el estado de la deuda.

Por tanto, según el cuadro, en el año 2002, por ejemplo, Abella de la Conca (188 habitantes) tendría el nivel máximo de transparencia, y lo contrario sucedería con Albanyá (110 habitantes). Aunque no es habitual, hay municipios (en el cuadro, Agramunt o Aiguafreda) que entregan una parte de la documentación requerida. En esos casos, el valor del índice se sitúa entre 0 y 1, y se construye como una media aritmética simple (esto es, número de "S" entre el total de ítems a entregar, que sabemos varía según el tamaño del municipio)10.

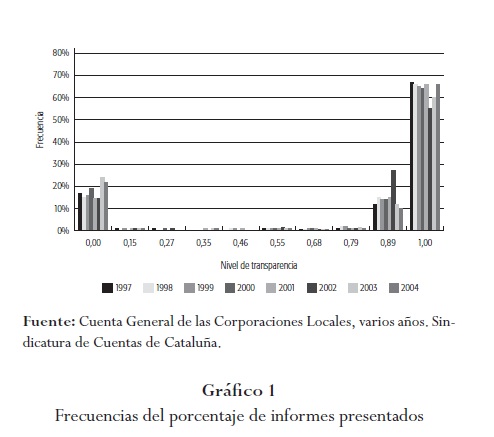

En el gráfico 1 presentamos la distribución de frecuencias del índice, donde se puede observar precisamente lo dicho justo en el anterior párrafo. En general, la distribución es bi-modal, de manera que las frecuencias se concentran en los valores mínimo (0) y máximo (1) del índice. En concreto, se pueden identificar tres tipos de municipios: el primero conformado por los que entregan prácticamente la totalidad de los informes, que incluye el 68% del total; el segundo conformado por los municipios que no entregan ningún informe, y que representan el 18% del total de la muestra; mientras que un 14% entrega sólo una parte de la documentación requerida.

Teniendo en cuenta la distribución del porcentaje de informes presentados, hemos optado por aproximar el índice de transparencia fiscal que utilizaremos en el análisis empírico mediante una variable dicotómica, la cual toma el valor de 1 en el caso que un municipio presente por lo menos el 50% de los informes, y 0 en el caso contrario. El gráfico 2 muestra la frecuencia del índice para cada uno de los años analizados. La media del índice se sitúa alrededor de 0,7, no se observa apenas variabilidad a lo largo del tiempo (máximo=0,743 en 1998; y mínimo=0,682 en 2003).

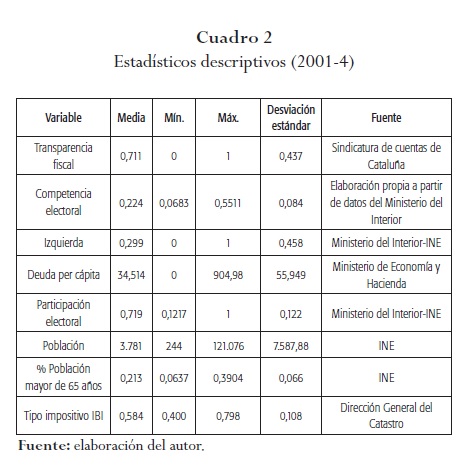

Nuestra variable endógena -nivel de transparencia fiscal- la hemos calculado según lo explicado en la anterior sección para el período 1997-2004. Está disponible para el conjunto de municipios catalanes. Sin embargo, el hecho de que no dispongamos de datos para todas las variables explicativas que queremos incluir en el análisis empírico, además de dejar fuera del estudio la ciudad de Barcelona debido a sus características de capital y a la diferencia tan notoria en tamaño respecto al resto de municipios catalanes, hace que la muestra se reduzca a 680 municipios (más del 70% del total) para el período 2001-2004. En el cuadro 2 aparece el conjunto de variables utilizadas en el análisis.

La primera variable incluida es la competencia electoral, medida a través de la desviación estándar del porcentaje de votos por partido político en cada municipio en la última contienda electoral. Por tanto, se trata de una medida de dispersión, tal que cuanto mayor sea la dispersión menor será la competencia electoral de un municipio. Por ejemplo, si en un determinado municipio hay cuatro partidos políticos y cada uno de ellos obtiene el mismo porcentaje de votos, la desviación estándar será igual a 0, mientras que si un único partido obtiene el 100% de los votos la desviación será igual a 0,5. En definitiva, cuanto mayor sea la desviación estándar, menor será la competencia electoral, y por tanto el signo estimado de esta variable debe interpretarse de manera inversa; es decir, un efecto marginal negativo -que es el signo esperado- implica un aumento en la probabilidad de aumentar el nivel de transparencia.

En segundo lugar hemos incluido el color político del Ejecutivo a través de construir la variable dicotómica izquierda que toma el valor 1 si el Ejecutivo es de izquierdas. El signo esperado es positivo. Respecto de las variables fiscales, incluimos el nivel de endeudamiento por habitante, esperando que el signo del estimador sea negativo.

El resto de variables son de control: la tasa de participación electoral, el tamaño de la población y la población mayor de 65 años. Al respecto, es de esperar que cuanto mayor sea la participación electoral en las últimas elecciones celebradas, mayor sea el nivel de transparencia fiscal, pues implica un mayor interés por parte de la ciudadanía respecto de la acción pública; esperamos el mismo signo sobre el porcentaje de población mayor de 65 años. En cuanto al tamaño de la población, el signo esperado es ambiguo. Por un lado, esperaríamos que la proximidad entre el electorado y el poder político mejorara el proceso de rendición de cuentas (signo negativo). Sin embargo, también es posible que la dotación administrativa de los municipios sea más deficiente en los de menor tamaño, de manera que no puedan hacer frente, al menos a tiempo, a todas sus obligaciones presupuestarias formales (signo positivo).

Finalmente, a partir de las variables antes mencionadas estimamos los determinantes de la transparencia fiscal, utilizando un modelo logit con la siguiente especificación:

Donde IT es el índice de transparencia del municipio "i", las x son las variables explicativas y de control de ese municipio, y  el coeficiente a estimar.

el coeficiente a estimar.

3.3. Resultados

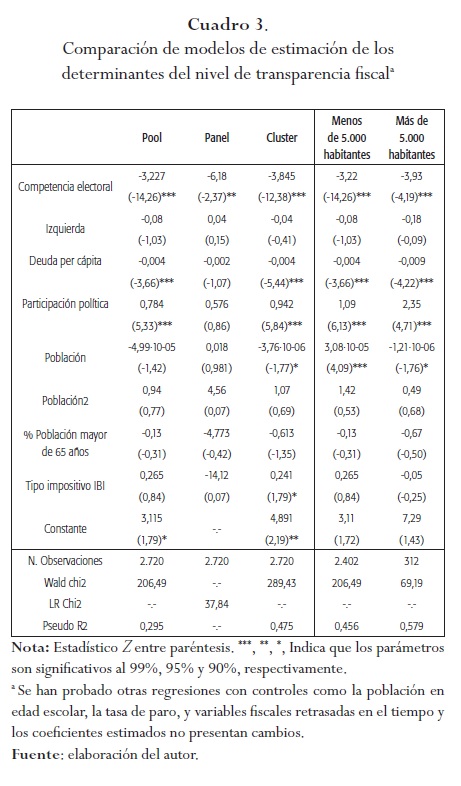

Para la estimación de los determinantes de transparencia fiscal utilizamos un modelo logit controlando los errores estándar por medio de clusters11. Los resultados se muestran en el cuadro 3. Este modelo permite calcular los efectos marginales de cada una de las variables sobre la probabilidad de ser transparente. De esta manera, a partir de los valores de los estimadores que aparecen en el cuadro 3, se estimarán los efectos sobre la probabilidad de aumentar o disminuir el nivel de transparencia fiscal, derivados de un aumento porcentual de las variables continuas, o del efecto de pasar de un nivel a otro en las variables dicotómicas.

De acuerdo con la teoría (Alt & Lowry, 2006) y los resultados obtenidos por Alt et al. (2006), obtenemos un efecto positivo de la competencia electoral sobre la probabilidad de ser transparente. En concreto, un aumento del 1% en la competencia aumenta en un 3,8% la probabilidad de que un municipio sea transparente. La otra variable política clave -el color político- no es estadísticamente significativa y, además, presenta el signo contrario al esperado (positivo). Recordemos que Alt et al. (2006) tampoco obtuvieron un impacto estadísticamente significativo del color político12.

Sobre la principal variable fiscal podemos decir que el estimador es altamente significativo y negativo, esto es, cuanto mayor es el nivel de endeudamiento p.c., menor es el nivel de transparencia. Por tanto, parece que a los políticos no les "agrada" transmitir información presupuestaria cuando el nivel de endeudamiento es elevado, lo cual contrasta con el modelo de Rogoff (1990) de señalización de las habilidades gestoras del político mediante la acumulación de deuda. Así, un aumento del 1% en el nivel de deuda p.c. disminuye la probabilidad de ser transparente en un 0,004%. La variable tipo impositivo del IBI solo es estadísticamente significativa al 90% en el modelo cluster, con el signo positivo esperado. Hemos llevado a cabo un test de Hausman13 y se ha rechazado la hipótesis de que ambas variables -tipo impositivo del IBI y nivel de endeudamiento p.c.- sean endógenas. Por tanto, el supuesto crucial de Ferejohn (1986) de que la contribución de los ciudadanos depende del nivel de transparencia no se cumple, lo cual es coherente con el signo estadísticamente no significativo de la variable color político, obtenido en nuestras regresiones y en el análisis llevado a cabo por Alt et al. (2006).

El porcentaje de población mayor de 65 años no tiene un impacto apreciable, mientras que el nivel de participación electoral sí lo tiene y con el signo positivo esperado. Cuanto mayor es el nivel de participación electoral -más interés por parte del electorado por la "cosa" pública y probablemente más esfuerzo pongan los votantes en escrutar la actividad de los políticos- mayor es el nivel de transparencia. En concreto, un aumento de un 1% en la participación electoral genera un aumento de un 0,94% en la probabilidad de que el gobierno local de un municipio sea transparente. Finalmente, la población tiene un impacto lineal negativo sobre el nivel de transparencia fiscal: los municipios pequeños, ceteris paribus, tienden a ser más transparentes.

En las últimas dos columnas del cuadro hemos llevado a cabo las mismas estimaciones econométricas, pero diferenciando por grupos de municipios. Por un lado, los menores de 5.000 habitantes, con funciones de gasto obligatorio básicas y, por el otro, los mayores de 5.000, los cuales tienen asignadas más competencias de gasto, lo que en principio debería estimular la demanda de información presupuestaria, pero en los cuales la distancia entre ciudadano-político es mayor y, por tanto, el proceso de rendición de cuentas puede que funcione relativamente peor. Además, la dotación administrativa probablemente difiere por tamaño de municipios, de tal manera que los más pequeños pueden llegar a tener problemas para cumplir, o hacerlo dentro de los plazos legalmente establecidos, con las obligaciones formales requeridas por la SCC.

Al analizar los resultados según el grupo de municipios, observamos que los que se relacionan con las principales variables (competencia electoral, izquierda o endeudamiento p.c.) se mantienen y, por tanto, no solo son robustos con relación a los obtenidos para el caso de los EEUU por Alt et al. (2006) sino que, además, no dependen del tamaño de población. Sin embargo, sí parece que la relación entre población y transparencia fiscal es totalmente asimétrica a un lado y otro del umbral (exógeno) de 5.000 habitantes. Para los municipios más pequeños, aumentar la población es beneficioso; mientras que para los grandes (a partir de 5.000 habitantes), los aumentos en el tamaño de la población no hacen sino incrementar los problemas de transparencia fiscal. Es aventurado intentar ofrecer una explicación a este comportamiento asimétrico. No obstante, dado que las ventajas de "ser pequeño" continúan para todo el rango de municipios de menos de 5.000 habitantes, pudiera ser que para ese grupo aumentar el tamaño poblacional solo le confiera ventajas en términos de dotación administrativa para cumplir con los requisitos demandados por la SSC y ninguna desventaja apreciable con relación al proceso de rendición de cuentas dependiente de la distancia entre elector y político.

4. Conclusiones

El objetivo de este trabajo ha sido identificar los factores políticos, socioeconómicos y fiscales que determinan el nivel de transparencia fiscal en el ámbito municipal. Sin duda, se trata de un análisis novedoso para el caso español. Los resultados obtenidos muestran que tanto las variables políticas como las fiscales afectan el nivel de transparencia. Este resultado se mantiene a través de distintas especificaciones y definiciones de cada una de las variables y métodos de estimación.

Los resultados obtenidos son coherentes con los señalados por Alt et al. (2006), a pesar de las diferencias institucionales y socioeconómicas entre España y el país que analizan esos autores, los EEUU. El hecho de haber identificado de manera robusta esas variables a la hora de explicar la transparencia nos indica que hay otros réditos a la hora de promover la competencia electoral o al ser vigilante respecto de la acumulación del endeudamiento en el sector público. En cualquier caso, estos resultados deberían corroborarse utilizando otras bases de datos (véase, por ejemplo, la nota al pie 3) y/o intentando explotar la variación temporal en los niveles de transparencia fiscal.

1 García y López-Casasnovas (2006) también han utilizado los informes de la SSC, en su caso, para medir el efecto de la falta de información financiera (en su terminología, "ilusión financiera") sobre el nivel de gasto público y sobre la sostenibilidad en la prestación de los servicios públicos locales en el largo plazo.

2 Según la Orden de 17 de julio de 1990, del Ministerio de Economía y Hacienda, por la cual se aprueba la Instrucción de Contabilidad para la Administración Local (ICAL). Para los ejercicios presupuestarios posteriores a 2006, según la Orden de 23 de noviembre de 2004. Obviamente, en la práctica, pueden haber interpretaciones y aplicaciones distintas de tales instrucciones por parte de los municipios, pero no disponemos de datos que puedan avalar tales diferencias entre municipios.

3 La organización no gubernamental "Transparency International España" (www.transparencia.org.es) también ha calculado -para los años 2008 y 2009– un índice de transparencia, básicamente de naturaleza fiscal, y para los 110 mayores ayuntamientos españoles. Sin duda, en el futuro esta será una base de datos a explotar para llevar a cabo estudios similares al nuestro. No obstante, tiene como limitación importante el hecho de que no se puede hacer un análisis por tramos de población y, además, por el momento, tampoco permite explotar la variación temporal.

4 La SSC es el organismo fiscalizador externo de las cuentas y de la gestión económica del sector público de Cataluña (www.sindicatura.cat/web/ guest/La_Sindicatura).

5 Según la orden de 17 de julio de 1990 del Ministerio de Economía y Hacienda, los municipios con una población inferior a 5.000 habitantes están sujetos a un tratamiento especial simplificado en lo que hace referencia a la regulación contable, de tal manera que no están obligados a presentar informes sobre el estado de la deuda. Por consiguiente, el porcentaje de informes entregados para estos municipios se calcula sin tener en cuenta esta variable. La orden de 23 de noviembre, que modifica la anterior, también tiene en cuenta el importe del presupuesto a la hora de establecer ese tratamiento simplificado a partir del ejercicio de 2006.

6 Otra medida de transparencia fiscal podría consistir en verificar si entre la aprobación inicial del presupuesto y la definitiva los ayuntamientos hacen una exposición pública de la inicial y si efectivamente la publican en el Boletín Oficial de la Provincia. No obstante, también se trata de una obligación legal (RDL 2/2004, de 5 de marzo, Ley Reguladora de las Haciendas Locales, art. 169) y, por tanto, en ese sentido no supondría una mejora respecto del índice que hemos construido.

7 Véase Resolución GAP/547/2009, de distribución a los municipios de Cataluña de la participación en los ingresos de la Generalitat integrada en el Fondo de Cooperación Local de Cataluña, año 2009, apartado 3.

8 Véase, entre otros, los artículos de prensa "Montilla va a meter en vereda a los municipios que burlen la Sindicatura" (19/11/2009) y "El Govern multará a quien eluda el control de la Sindicatura de Comptes" (13/11/2009), ambos publicados en La Vanguardia.

9 Véase premsa.gencat.cat/pres_fsvp/AppJava/notapremsavw/detall.do?id=16598&idioma=0, donde consta el acuerdo de gobierno en que se aprobó tal medida (24/11/2009).

10 El índice de transparencia de cada municipio para cada año así elaborado se encuentra a disposición del lector interesado.

11 Debido al número reducido de municipios que están presentes en el período considerado y a la alta correlación intertemporal no es aconsejable utilizar un modelo de panel de datos. Sin embargo, se han estimado los resultados por este método y en la mayoría de veces son consistentes con el modelo teórico y con las estimaciones realizadas a partir del pool de datos.

12 La correlación entre esta variable y el tipo impositivo del IBI es de apenas el 5% y respecto del nivel de deuda p.c. es del 7%. Por tanto, este resultado parece robusto con relación a posibles problemas de multicolinealidad.

13 Para resolver el tema de la posible endogeneidad de las variables fiscales, hemos realizado las estimaciones utilizando retrasos tanto en el tipo impositivo como en el nivel de deuda p.c., sin embargo, la diferencia entre los coeficientes estimados en ambos modelos es cercana a 0.

Referencias bibliográficas

Alt, J. & D. D. Lassen. (2006). "Fiscal Transparency, Political Parties, and Debt in OECD countries", European Economic Review, 50, 1403-1439. [ Links ]

Alt, J. & R. Lowry. (2006). "Transparency and Accountability in US States: Taking Ferejohn's Model to Data", trabajo presentado en la conferencia anual The Midwest Political Science Association, Palmer House Hilton, Chicago, Illinois. [ Links ]

Alt, J., D. D. Lassen & S. Rose. (2006). "The Causes of Fiscal Transparency: Evidence from the American States." IMF Sta Papers, 53, 30-57. [ Links ]

Alt, J., D. D. Lassen & D. Skilling. (2002). "Fiscal Transparency, Gubernatorial Popularity, and the Scale of Government: Evidence from the States." State Politics and Policy Quarterly, 2, 230-250. [ Links ]

Austen-Smith, D. & J. Banks. (1989). "Electoral Accountability and Incumbency", en P. Ordeshook (ed.), Models of Strategic Choice in Politics, University of Michigan Press, Ann Arbor. [ Links ]

Banks, J. & R. Sundaram. (1993). "Adverse Selection and Moral Hazard in a Repeated Elections Model", Political Economy'. Institutions, Competition, and Representation: Proceedings of the Seventh International Symposium in Economic Theory and Econometrics. [ Links ]

Barro, R. (1973). "The Control of Politicians: An Economic Model." Public choice, 14, 19-42. [ Links ]

Benito, B. & Bastida, F. J. (2009). "Budget Transparency, Fiscal Performance, and Political Turnout: An International Approach", Public Administration Review, 69 (3), 403-417. [ Links ]

Besley, T. (2006). Principled Agents? The Political Economy of Good Government. Oxford: Oxford University Press. [ Links ]

Besley, T. & A. Prat. (2006). "Handcuffs for the Grabbing Hand? Media Capture and Government Accountability", American Economic Review, 96, 720-736. [ Links ]

Besley, T. & M. Smart. (2006). "Fiscal Restraints and Voter Welfare", Journal of Public Economics, 91, 755-773. [ Links ]

Besley, T. & A.C. Case. (1995). "Incumbent Behavior: Vote-Seeking, Tax-Setting, and Yardstick Competition", American Economic Review, 85, 25-45. [ Links ]

Ferejohn, J. (1986). "Incumbent Performance and Electoral Control", Public choice, 50, 5-25. [ Links ]

Fondo Monetario Internacional. (2007). Manual de Transparencia Fiscal, Departamento de Finanzas Públicas. Washington: FMI. [ Links ]

García, E. & G. López-Casasnovas. (2006). "The Effects of Poor Financial Information Systems on Public Expenditure on the Long-term Sustainability of Local Public Services. Empirical Evidence from the Catalan Municipalities", Urban Public Economics Review, 5, 25-49. [ Links ]

Kopits, G. & J. Craig. (1998). "Transparency in Government Operations", IMF Occasional Paper, 158. [ Links ]

Przeworski, A., S.C. Stokes & B. Manin. (1999). Democracy, Accountability, and Representation, Cambridge Studies in the Theory of Democracy. Cambridge: Cambridge University Press. [ Links ]

Rogoff, K. (1990). "Equilibrium Political Budget Cycles", American Economic Review, 80, 21-36. [ Links ]

Santiago, A., F. Reyes & J. Caamaño. (2010). "Budget Transparency in Local Government: Empirical Analysis on a Sample of 33 Galician Municipalities", XVII Encuentro de Economía Pública, Murcia, 4 y 5 de febrero de 2010. http://www.um.es/dp-hacienda/eep2010/comunicaciones/eep2010-65.pdf [ Links ]

Stigler, G. (1961). "The Economics of Information", Journal of Political Economy, 69, 213-225. [ Links ]

Stiglitz, J. & A. Weiss. (1981). "Credit Rationing in Markets with Imperfect information", American Economic Review, 71, 393-410. [ Links ]