Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. Introducción

La recaudación impositiva constituye el elemento clave en la dinámica de la economía pública. El Estado asume la responsabilidad de gestionar la captación tributaria sin que la misma constituya un obstáculo para el desarrollo de las fuerzas productivas (Alinaghi y Reed, 2020). En el caso latinoamericano, el tradicional anclaje a las exportaciones del sector primario como fuente de PIB, vincula la tasa aduanera con los ingresos públicos en niveles significativos, con la singularidad de que las políticas aduaneras comportan doble funcionalidad: ingresos públicos y amparo de la producción interna bajo la modalidad de las tasas restrictivas (Valenzuela et al., 2021; Toledo, 2017). Las tasas restrictivas involucran una orientación de la política fiscal hacia el amparo de la producción interna mediante la intervención del Estado, esta modalidad de política tributaria signó la política fiscal de países latinoamericanos con vocación de control estatal de la economía y en la etapa prepandemia los países con las tasas restrictivas más altas en la región fueron Belice (11,17%), Venezuela (10,19%), Cuba (8,54%) y Ecuador (8,19%) (Banco Mundial, 2022).

En otro orden se encuentran los países de vocación liberal y de apertura frente al mercado, por ejemplo, Perú. En el caso peruano el Estado promueve la adecuación a las demandas del mercado, fundamentado en la producción y el estímulo a la adecuación de las variables macroeconómicas que inciden en el posicionamiento competitivo de los productos nacionales (León, 2019; Valdez, 2018). En ese orden, la apertura comercial del Perú dentro del esquema de la globalización económica se ha caracterizado por la implementación de tecnologías modernas de predicción de indicadores macroeconómicos, con relación al comercio exterior con el resto de los países del mundo, promovido desde el Instituto Nacional de Estadística e Información INEI. La nueva Ley General de Aduanas, aprobada por Decreto Legislativo Nº 1053 en el año 2008, sentó los cimientos para la introducción plena de la economía peruana en el contexto de la globalización. Considerando las exoneraciones o incentivos tributarios como factor de impacto en la globalización económica del Perú, se propuso:

Atraer inversión, nueva tecnología o generar empleo.

Fomentar el desarrollo de determinadas industrias consideradas estratégicas por el Estado.

No perder competitividad, en términos de la capacidad de atraer inversiones, dado el uso por países vecinos.

Diversificar la estructura económica, la cual puede ser especialmente importante en países más expuestos a la volatilidad de los precios de los commodities.

Entrenar y desarrollar el capital humano.

Fomentar el desarrollo de áreas geográficas deprimidas o que presentan desventajas de infraestructura o atención del Estado.

Sustituir gastos explícitos del gobierno.

Inscrito en el enfoque de la apertura comercial, el Gobierno de la República del Perú automatizó el registro de los procesos de importación y exportación de mercancías, basado en una clasificación de estas y la estandarización de trámites administrativos a través de la Ventanilla Única de Comercio Exterior VUCE. Como resultado, las políticas de comercio exterior del país en las últimas tres décadas han impactado positivamente en la disminución del pago de tributos por importación. Esto con el objetivo de disminuir las proporciones en el arancel de aduanas, brindando al Perú un mayor grado de competitividad a nivel internacional, expresado en el incremento del Producto Interno Bruto PIB, específicamente su variación porcentual en comparación con los países de América Latina y el Caribe (CEPAL, 2020).

La recolección de los índices macroeconómicos del Perú, como instrumentos de gestión económica, corresponde a un todo interrelacionado de elementos individuales, para el caso en estudio refiere: Producto Interno Bruto -PIB-, Total de Ingresos del Tesoro Público -TITP-, Derechos Ad Valorem -DAV-, Impuesto General a la Ventas -IGV-, Impuestos sobre el Consumo -ISC-. Estos conforman un sistema único, imprescindible y dinámico que le proporciona la vitalidad operacional a toda actividad de gestión pública de la economía. La logística desempeña un rol crítico en la dinámica económica contemporánea, lo que se evidenció de manera contundente durante la pandemia. Los efectos perversos de los bajos niveles de eficiencia de la gestión logística entre los años 2020-2022, en los países latinoamericanos y en el Perú en particular, expresó que es insuficiente el alcanzar altos niveles de producción si no están acompañados de procesos logísticos fluidos (Cordónez et al., 2022; Tinizhañay, 2021).

La adecuada y oportuna coordinación y sincronización de las variables económicas que explican la gestión económica, fundamentado en eficientes procesos comunicativos y el flujo de información, deriva en la optimización de los procesos de gestión pública. La sustentabilidad de los procesos económicos y de gestión pública conforma una cualidad ineludible en el contexto de la nueva economía post pandémica y los desafíos de los objetivos del milenio, exigiendo a las organizaciones la conformación de redes simbióticas que posibiliten la sobrevivencia de los actores vinculados a procesos comunes (Sánchez et al., 2021; Guzmán y Díaz, 2020). Los índices macroeconómicos se presentan como la base fundamental en la identificación de las dimensiones económicas y tendencias de la economía nacional. La competitividad es el objetivo clave de desempeño, por lo que es importante no solo determinar las realidades particulares de cada país, sino también identificar los retos ante el desafío de mejorar su participación en los mercados nacionales e internacionales (Sánchez et al., 2021; Pinheiro et al., 2017).

Los retos del posicionamiento de un país en los mercados globales postpandemia han sido vinculados a las denominadas megatendencias logísticas. Kalaitzi et al. (2021), analizan dichas megatendencias impulsoras del futuro de la logística: escasez de habilidades logísticas; reestructuración de las cadenas de valor mundiales; riesgo de suministro y recuperación (resiliencia); transformación digital de las cadenas de suministro; sostenibilidad de las cadenas de suministro; comercio electrónico impulsor de las cadenas de demanda; propiedad e infraestructura logística, y modelos de negocio colaborativos. Obsérvese que el desafío fundamental se encuentra en la sostenibilidad y la innovación. No obstante, Magazzino et al. (2021) señalan que la innovación tecnológica involucra elementos inherentes a la naturaleza misma de los países, incorporando elementos como el Índice de Desarrollo Humano -IDH-, la urbanización y la apertura comercial. En el caso de los países en desarrollo, esta caracterización constituye puntos de inflexión, por cuanto la vulnerabilidad estructural de los países incide en la capacidad de inserción en el circuito comercial global. En consecuencia, indicadores como el Producto Interno Bruto, PIB, Total de Ingresos del Tesoro Público, TITP, Derechos Ad Valorem, DAV, Impuesto General a la Ventas, IGV, e Impuestos Sobre el Consumo, ISC, se posicionan como indicadores claves del posicionamiento del país como actor dentro del escenario económico global.

Inscrito en la literatura mencionada, el objetivo de este estudio fue predecir la dinámica macroeconómica del Perú al año 2029 mediante análisis y predicción de series de tiempo de los indicadores PIB, TITP, DAV, IGV e ISC. Todo ello orientado hacia una planificación de las políticas públicas macroeconómicas que incentiven el crecimiento de los ingresos nacionales. Esto mediante el posicionamiento eficiente en los mercados internacionales.

2. Metodología

Investigación no experimental, cuantitativa, documental, y descriptiva con recopilación de datos históricos almacenados en los repositorios institucionales del estado peruano (INEI, 2022), referidos a indicadores macroeconómicos (Horna, 2020): PIB, TITP, DAV, IGV e ISC. El método utilizado fue el empírico de observación. Para el procesamiento de los datos se utilizaron las herramientas y técnicas basadas en análisis y predicción de series temporales de suavización triple exponencial y estadísticos descriptivos asociados (Ceballos y Rodríguez, 2020).

2.1 Análisis de datos

Se recolectó la data histórica del INEI (2022) desde el año 1999 hasta el 2020, y se describe el pronóstico hasta el año 2029 de los indicadores PIB, TITP, DAV, IGV e ISC. El pronóstico realizado incluye el año 2020, dado que para el momento de la recopilación de los datos no se encontraba disponible la información de ninguno de los indicadores para el año posterior.

El enfoque del estudio fue univariante y como variable independiente se consideró el PIB entre los años 1999 y 2020, a efectos de recolección de datos, en la plataforma del INEI (2022). Los datos de los indicadores macroeconómicos del 2021 no estaban disponibles al momento de su consulta. Considerando el PIB como variable independiente, el análisis del estudio realizado se inició con la estimación de la matriz de correlación (Hyndman y Athanasopoulos, 2018) entre todos los indicadores respecto al PIB, hallándose sus valores como siguen: TITP= 0,841, DAV=0,707, IGV= 0,616 y ISC= 0,828.

El triple suavizado exponencial constituye una técnica robusta para predecir series temporales con tendencia de crecimiento. La escritura matemática del modelo es:

Dónde:

Xt es el valor de la serie de tiempo en el tiempo t.

L es la longitud de la estación o duración.

St es un estimado del suavizado del componente de nivel.

bt es un estimado del suavizado del componente de tendencia.

Ct es un estimado del suavizado del componente de índice de temporada.

α es el nivel de coeficiente de suavizado.

Ft (m) es el valor pronóstico de suavizado en el paso adelantado m para X en el tiempo t.

El análisis de series de tiempo se realizó utilizando el software RapidMiner 9.10. El paso siguiente en el análisis, consistió en la determinación de los componentes de cada una de las variables estudiadas mediante la Transformada de Fourier, luego la extracción de las características fundamentales de la serie de tiempo, para luego estimar las componentes de tendencia, estacionalidad y ruido blanco asociado a las variables PIB, DAV e IGV. Como paso final se realizó la predicción univariada para cada uno de los indicadores: PIB, DAV y el IGV mediante el algoritmo de triple suavizado de Holt-Winter (Hyndman y Athanasopoulos, 2018).

3. Resultados

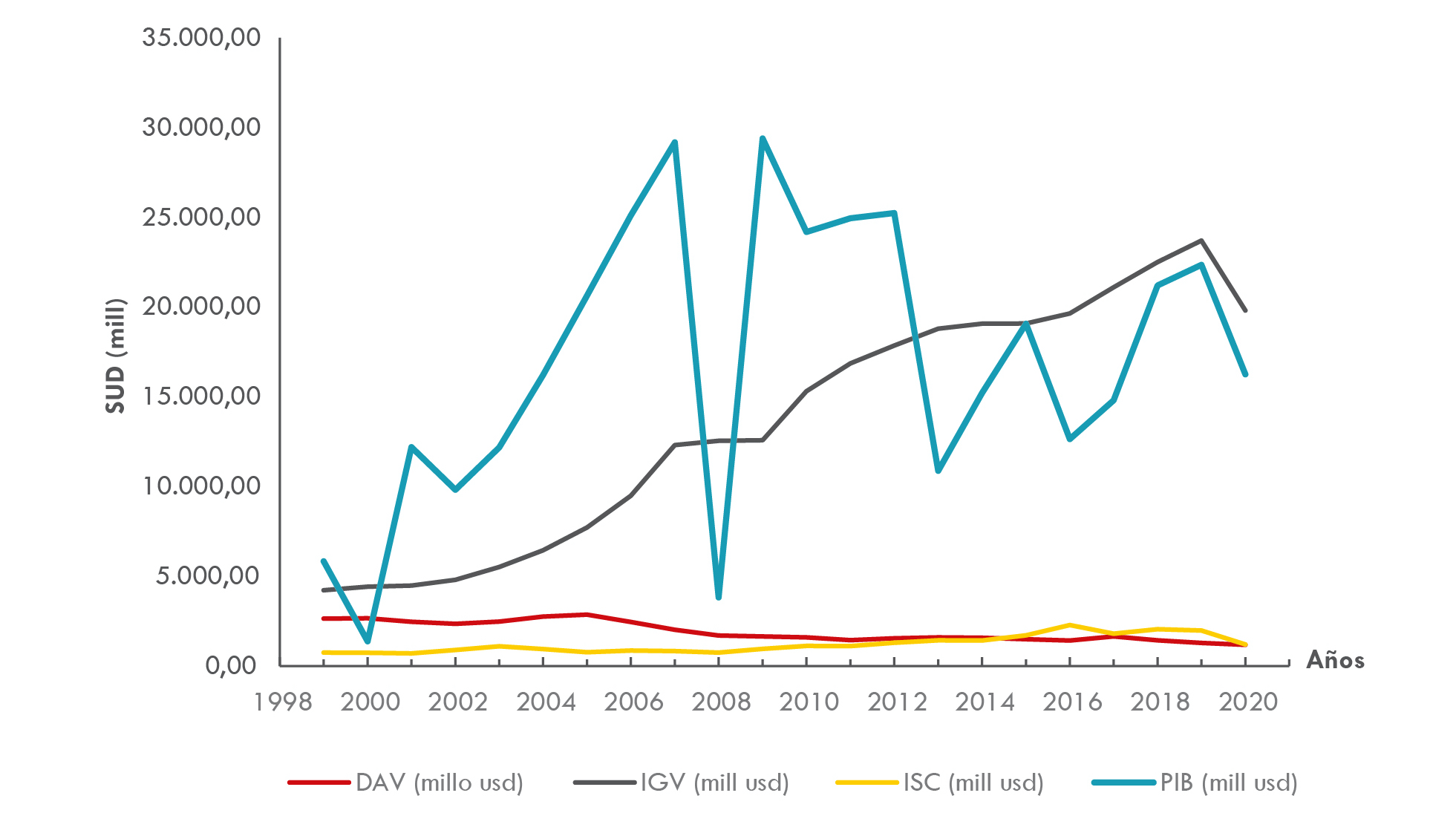

La Figura 1 muestra la evolución de los indicadores PIB, IGV y DAV en el período 1999 al 2020, PIB con valores constantes referidos a 2007, los demás valores de los indicadores son corrientes. La Figura 1 evidencia que los indicadores poseen una tendencia creciente durante todo el período, lo cual se aprecia visualmente. Adicionalmente, cada valor estimado de la pendiente a partir de la línea de tendencia correspondiente son los siguientes: PIB 9825,3 millones de USD, IGV 1005,1 millones de USD, mientras el DVA muestra una tendencia decreciente, cuya pendiente estimada fue 79,6 millones de USD. La no inclusión del TITP y el ISC obedeció a que sus índices de correlación fueron cercanos a 0,9 (Hyndman y Athanasopoulos, 2018). Los valores de los ajustes de línea de tendencia indicaron valores de: TITP 1162,5 millones de USD e ISC 107,1 millones de USD. Ello refleja un importante dinamismo de la economía peruana durante las últimas dos décadas, con una tasa de crecimiento promedio anual calculada de 6%. A pesar de ello, el crecimiento no ha sido lineal. Entre el 2000 y el 2013 hubo mayor estabilidad y crecimiento sostenido, con alguna desaceleración en los años 2009 y 2010 probablemente por los efectos de la crisis financiera global. A partir del 2014 se observa una mayor volatilidad, con altibajos más pronunciados. Por ejemplo, en el 2019 el PIB creció solo 2%, mientras que en el 2020 se contrajo 11% debido a la pandemia de COVID-19.

Fuente: elaboración propia.

Figura 1 Perú: Evolución de los indicadores PIB, IGV y DAV en el período 1999-2020

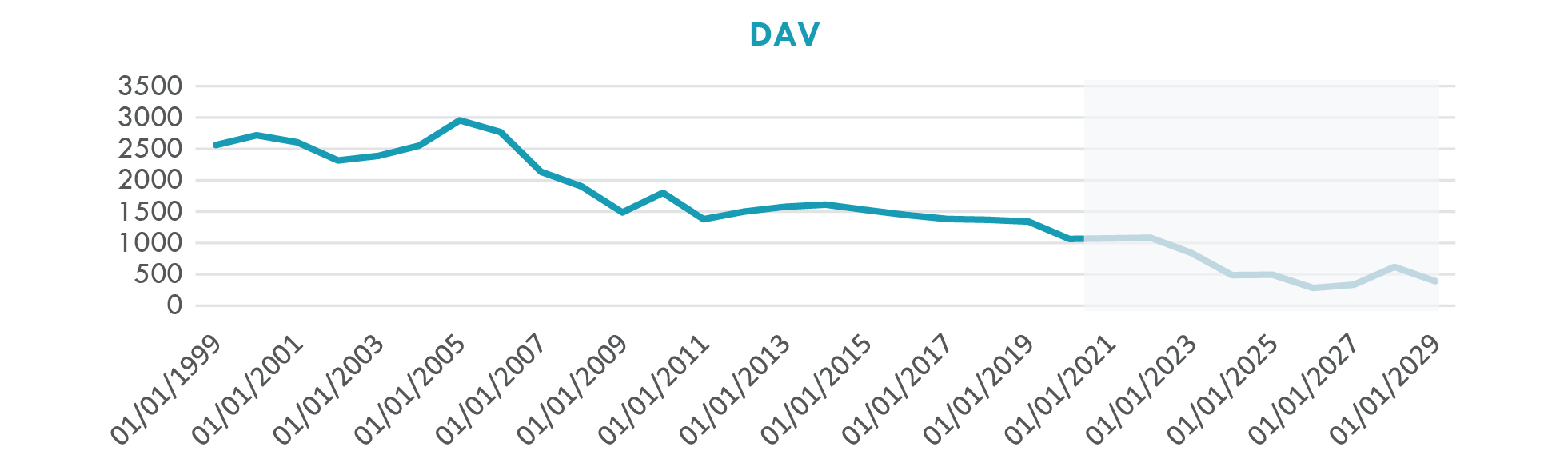

Los Derechos Ad Valorem (DAV) gravan las importaciones de bienes en Perú. Su dinámica refleja en cierta medida el desempeño de las importaciones y la actividad económica interna. Entre 1999 y 2012 mostraron una tendencia levemente creciente, pasando de 2.500 millones de USD a 1.500 millones de USD. Esto sugiere un mayor dinamismo inicial de las importaciones.

Sin embargo, desde el 2012 han mostrado un deterioro, cayendo hasta 1.000 millones de USD en el 2020. Ello podría deberse a menores niveles de importaciones derivado de un menor crecimiento económico en los últimos años, así como a cambios regulatorios que hayan afectado la recaudación o un déficit en la recaudación.

Por su parte, la recaudación del Impuesto General a las Ventas (IGV) ha evidenciado un crecimiento pronunciado en los últimos 20 años, pasando de 4 mil millones de USD en 1999 a 22 mil millones de USD en el 2018, lo que implica más que un quintuplicarse. Esto reflejaría un importante dinamismo del consumo interno.

En la Figura 2, se expresan los valores de la extracción de medias móviles para los indicadores seleccionados. Se observó que la evolución de las medias móviles de los indicadores posee dos ciclos claramente definidos para el PIB, uno de tendencia creciente entre 2001 y 2007, un ciclo de tendencia decreciente entre 2009 y 2020, con un valle pronunciado en 2008, que coincide con la crisis global de ese año. Para los indicadores TITP e IGV, la media posee una tendencia creciente durante todo el período; mientras que para los indicadores ISC y DAV, la pendiente es casi nula, manteniéndose la media constante durante ese mismo período. Los resultados de la evolución de la desviación estándar durante dicho período muestran que para los indicadores TITP e IGV son en valor absoluto mayores los correspondientes a los otros indicadores.

El análisis de series de tiempo se realizó para cada indicador por separado para identificar y verificar su evolución y las componentes asociadas y tener una visión global de sus características. Solo se estimaron los parámetros α, β y γ para el modelo de Holt-Winters para la serie de tiempo correspondiente al PIB. Los indicadores econométricos optimizados del Modelo de Holt-Winters para el PIB se indican en la Tabla 1. Los valores sugieren que para el componente de nivel (α) se consideraron en mayor medida los datos históricos (74%) en relación con los datos más recientes del último año (26%).

Tabla 1 PIB: Parámetros Econométricos

| Parámetro Econométrico | Valor |

|---|---|

| α | 0,26 |

| β | 0,46 |

| γ | 0,74 |

Fuente: elaboración propia.

Para la tendencia, (β), hubo un balance relativamente equilibrado entre los datos históricos (54%) y la tendencia reciente del último año (46%). Finalmente, en la estacionalidad (γ) se obtuvo un valor que dio mayor peso a los patrones estacionales recientes (74%).

En el caso del DAV, los parámetros obtenidos fueron α=0,12, β=0,27 y γ=0,47. Por tanto, para el nivel y la tendencia se ponderaron más los datos históricos (88% y 73%, respectivamente), mientras que para la estacionalidad hubo un balance más equilibrado (53% histórico vs 47% reciente).

Finalmente, para el IGV los valores fueron α=0,37, β=0,55 y γ=0,8. Aquí, tanto para el nivel como para la tendencia, hubo un balance equilibrado entre datos históricos y recientes. Mientras que para la estacionalidad se le dio un 80% de peso a los patrones recientes.

Mientras que los valores de ajuste y medidas de Error se pueden ver en la Tabla 2.

Tabla 2 Parámetros de Ajuste o Error PIB, IGV y DAV

| Error/Indicador | PIB | IGV | DAV |

|---|---|---|---|

| MASE | 98,1% | 70,3% | 75,7% |

| SMAPE | 6,2% | 10,0% | 7,8% |

| RSME | 7,0% | 7,1% | 9,8% |

| MDA | 95,0% | 75,0% | 65,0% |

Fuente: elaboración propia.

Los resultados obtenidos para las medidas de error fueron: el Mean Squared Error (MSE) para el PIB fue de 132.473 millones, para el DAV de 34.026 millones y para el IGV de 1,68 millones de dólares. Los valores mencionados son relativamente bajos dadas las escalas de las series, indicando un ajuste adecuado. El Mean Absolute Scaled Error (MASE): el PIB y DAV están por debajo del 100% (85,6% y 75,7% respectivamente), lo que significa una mejora en la precisión, mientras que el IGV está ligeramente por encima en 70,3%. Para la medida SMAPE, los valores para las tres series están entre 5,6% y 10%, lo que es considerado aceptable dadas las complejidades de las proyecciones macroeconómicas. El RMS Error se distribuyó de la siguiente forma: 7% para el PIB, 10% para DAV y 7% para IGV. Dados los rangos de fluctuación de las series, estos errores pueden considerarse bajos y aceptables. Finalmente, para el Mean Directional Accuracy (MDA) el conjunto de valores osciló entre 0,65 y 1, sugiriendo que el modelo proyecta adecuadamente las tendencias crecientes y decrecientes de los indicadores.

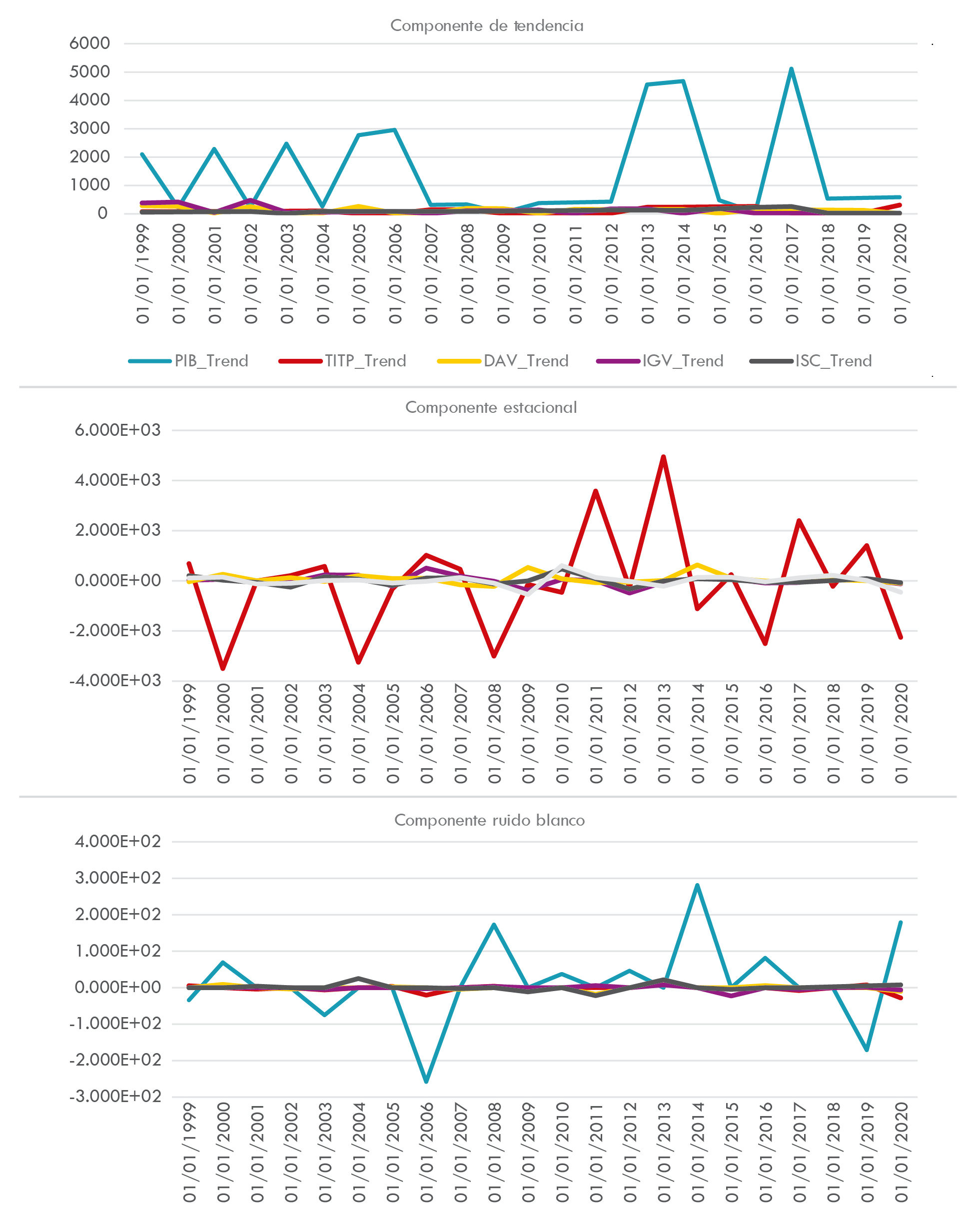

En la Figura 3, se indican los componentes de serie de tiempo para cada uno de los indicadores, ejecutados de manera individual, todos los indicadores durante el período 1999 al 2020. Las componentes de tendencia para los indicadores IGV y TITP son crecientes, lo cual se parece visualmente, coincidiendo con la tendencia creciente del PIB, a excepción de inflexiones vinculadas a períodos críticos como la crisis del 2008 al 2014, mostrado en la Figura 2, mientras que los indicadores DAV e ISC no poseen una tendencia claramente definida, manteniendo plana su evolución. En cuanto al componente estacional, se observa que el PIB posee un componente estacional que dura unos 4 años, similar a los componentes estacionales de IGV e ISC, con una menor amplitud, mientras que los componentes estacionales de DAV y TITP, son casi desapercibidos. El componente irreductible del error, conocido también como ruido blanco, muestra una variación constante a lo largo del período a excepción del rango 2008 a 2010, coincidiendo con la crisis global que se inició en el 2008.

Fuente: elaboración propia.

Figura 3 Componentes de series de tiempo para indicadores macroeconómicos en Perú del PIB en el periodo 1999-2020

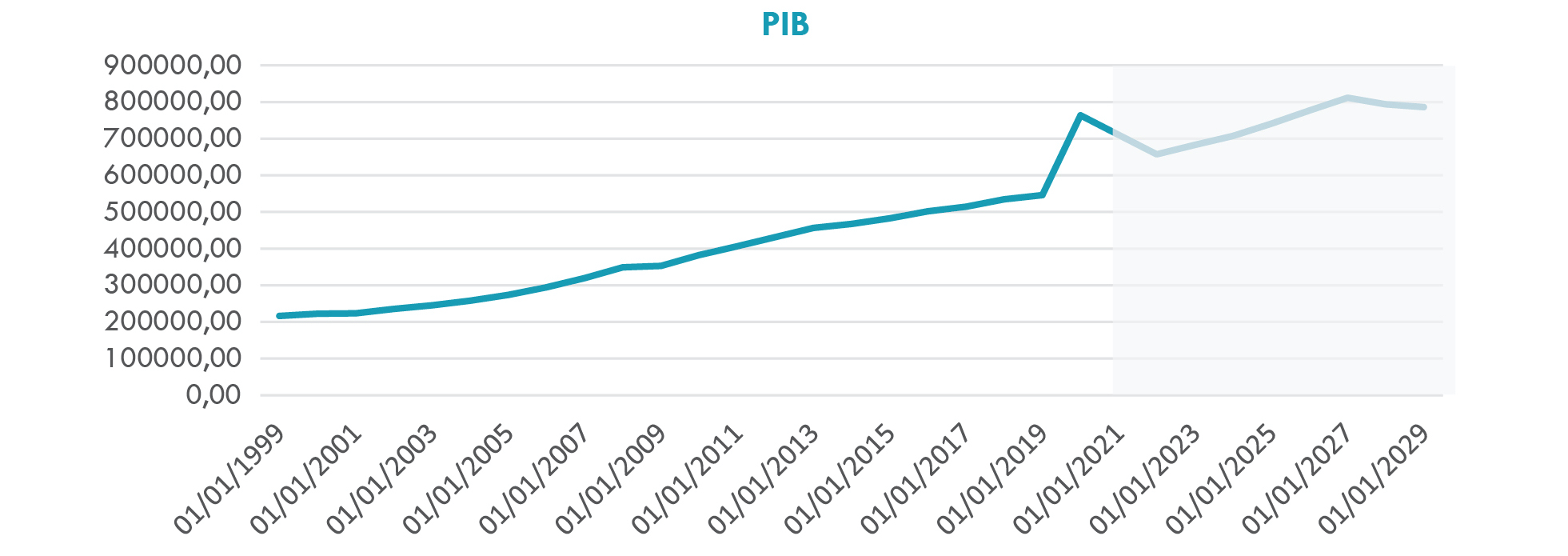

El paso siguiente fue la estimación y predicción del comportamiento del Producto Interno Bruto y el IGV para el Perú, mediante el algoritmo de triple suavizado de Holt-Winters, para el período 2021 al 2029. La Figura 4 muestra los resultados obtenidos del análisis predictivo. Se observa que, para el 2021, existe una ligera caída en la tendencia para luego recuperar la tendencia alcista entre el 2022 y 2027, para entrar en una caída de la tendencia a partir de ese año. La tasa de crecimiento del PIB se estimó mediante ajuste de línea de tendencia en 20636, con un ajuste R2 de 0,92

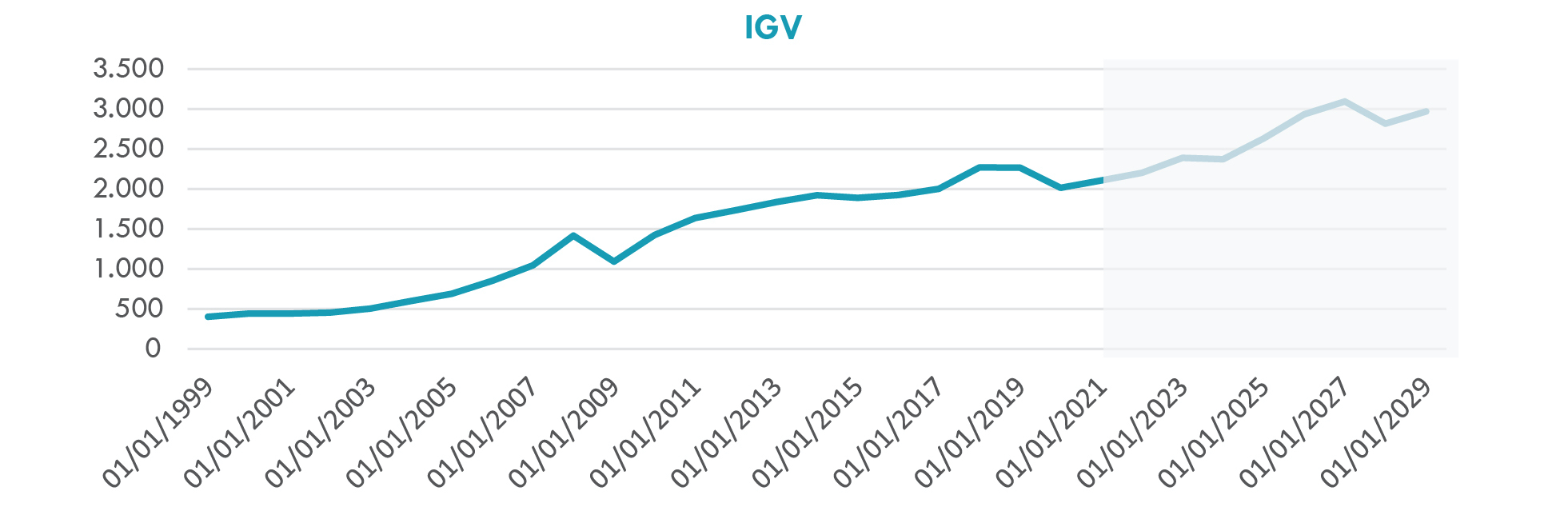

En la Figura 5 se indica la evolución de la predicción y los valores del indicador IGV en el período comprendido entre 1999 y 2029. La estimación indica que la tendencia alcista del indicador continuará en ese período, con un leve descenso entre el año 2027 y 2028. La tasa de crecimiento para el ajuste de la línea de tendencia fue de 1005,1 y el valor del ajuste R2 de 0,95, no se realizó la estimación del modelo de Holt-Winters para este indicador.

Fuente: elaboración propia.

Figura 5 Evolución de la predicción y los valores del indicador IGV 1999-2029

Una vez estudiado el PIB y el IGV se analizan las variables/indicadores: DAV e ISC, es decir, en la disminución del pago de tributos por importación, exportación y el Impuesto Sobre el Consumo. En la Figura 6 se observa la evolución y la predicción del DAV, y los resultados indican evidencia de que la tendencia del indicador DAV para el pronóstico hasta el año 2029 es decreciente. La tasa de crecimiento es negativa y su valor estimado a partir del ajuste de línea de tendencia fue de -79,6 con un valor de R2 de 0,80. Se puede observar una tendencia a que los aranceles sean paulatinamente menores y esperándose que se acelere el impulso hacia la importación y la exportación, a su vez incrementando el comercio exterior y, de esta manera, afectando la evolución del PIB. No se realizó el análisis de los parámetros del Modelo de Holt-Winters.

Fuente: elaboración propia.

Figura 6 Análisis predictivo de Derechos Ad Valorem para el período 2009-2029

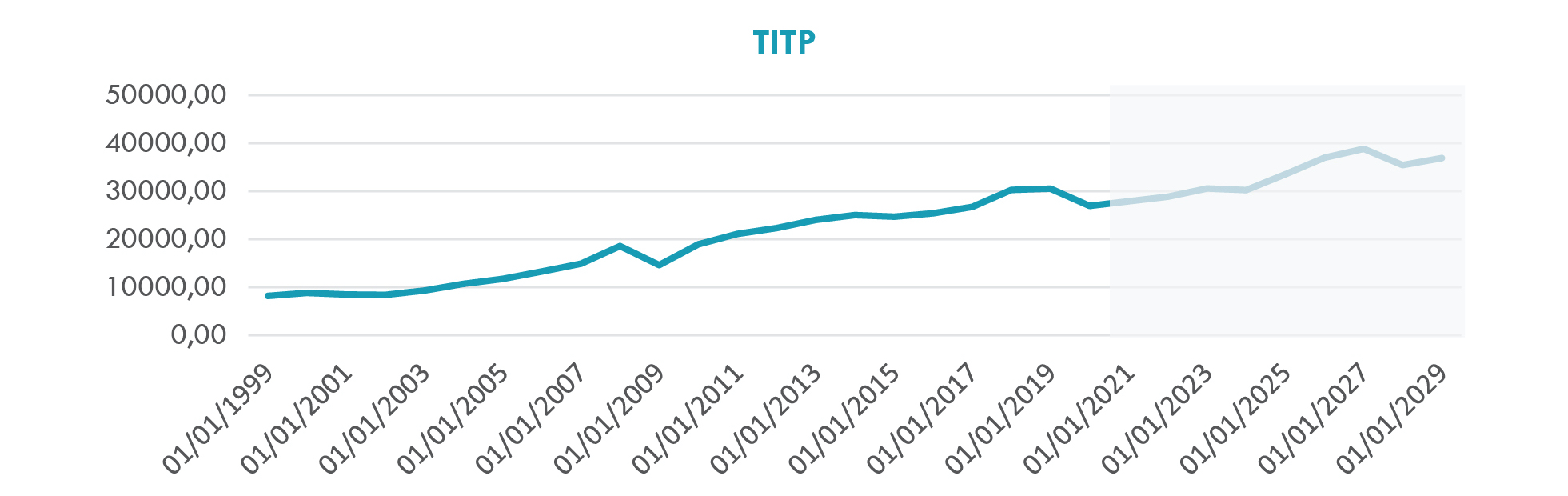

Por su parte, la evolución y pronóstico de los indicadores TITP e ISC se indican en la Figura 7. El TITP posee un pronóstico similar a la evolución y pronóstico del PIB, mientras que el ISC posee similitudes con la evolución y pronóstico del IGV.

Fuente: elaboración propia.

Figura 7 Evolución y pronóstico del indicador TITP e ISC para el período 1999-2029

El tesoro público del Perú se ha incrementado desde el año 2003, con al menos 3 retrocesos correspondientes a los mínimos relativos de los años 2010, 2016 y 2022, cumpliendo un ciclo aproximado de entre 6 y 7 años para este período.

4. Discusión

El objetivo de este estudio fue predecir la dinámica macroeconómica del Perú al año 2029 mediante análisis y predicción de series de tiempo de los indicadores PIB, TITP, DAV, IGV e ISC. Todo ello orientado hacia una planificación de las políticas públicas macroeconómicas, que incentiven el crecimiento de los ingresos nacionales, mediante el posicionamiento eficiente en los mercados internacionales.

Los resultados obtenidos revelaron la dinámica de evolución de los indicadores estudiados, mostrando la tendencia creciente de los indicadores PIB, IGV, ISC y TITP y la tendencia decreciente para el indicador DAV en el período estudiado, 1999 al 2020. El análisis de series de tiempo mostró las componentes de tendencia, estacionalidad y ruido blanco para cada indicador. Se halló que el componente de tendencia creciente es preponderante para PIB, IGB y el TITP, mientras que para los indicadores ISC y DAV, la componente de tendencia es plana. Por otra parte, en relación con las componentes de estacionalidad, se observó una regularidad de cuatro años cuyos picos máximos y mínimos de las pendientes son convergentes, y con una mayor preponderancia en el PIB. También se identificó el componente irreductible de ruido blanco, que permaneció constante durante todo el período, a excepción de un aumento significativo en el rango de la crisis financiera global, entre el 2008 y 2010. En cuanto a las características de las medias móviles, con una ventana de 4 años, se observó la evolución de estas para cada indicador, mostrando dos ciclos claramente definidos para el PIB. Uno correspondiente a una tendencia creciente entre 2001 y 2008, un ciclo de tendencia decreciente entre 2009 y 2017, con un valle pronunciado en 2008, que coincide con la crisis global de ese año. Por su parte, respecto a los indicadores TITP e IGV, sus medias poseen una tendencia creciente durante todo el período; mientras que para los indicadores ISC y DAV, la pendiente es casi nula, manteniéndose la media constante durante ese mismo período, no mostrando un proceso de aceleración en estos indicadores.

Para la realización de las predicciones, se tomó una longitud de periodo de 9 años, y se utilizó el algoritmo de predicción de series temporales de suavización triple exponencial, Holt-Winters, los parámetros hallados para el PIB fueron: α (0,26), β (0,46) y γ (0,76). Dos de los indicadores no correlacionados, PIB e IGV, mostraron tendencia creciente con un ligero retroceso en el año 2022 y 2029. Por su parte, la tendencia-pronóstico del indicador DAV es la de mantener su evolución a decrecer hasta el 2029. Este resultado es significativo en el estudio ya que al reducir/disminuir los Derechos Ad Valorem y maximizar los recaudos tributarios aduaneros del Tesoro Público -con su tendencia creciente-, sugiere un aumento en los volúmenes de comercio interior y exterior, al existir más mercancía por facturar en el mercado peruano. Para principios del año 2029, con las estimaciones realizadas, se espera un IGV de 29.710 millones de soles. Esta evidencia es significativa para el estudio, pues una disminución de los DAV se traduce en el aumento proporcional del Tesoro Público, pues el gobierno del Perú se verá beneficiado por el mayor movimiento de mercancía dentro del territorio nacional. Los referidos resultados son cónsonos con el estudio de Azacis y Collie (2018), quienes encontraron vinculación entre la disminución de los índices de las tasas de los DAV con el incremento de la dinámica económica de los países. Aunado a ello, la presente investigación no coincide con lo expuesto en el estudio de Tao et al. (2019) en materia de los beneficios de la tributación Ad Valorem, que si bien contribuyen al incremento del PIB no derivan indefectiblemente en la mejora de la competitividad del país en el mercado global.

El análisis de los resultados del modelo Holt-Winters aplicado a las series históricas del Producto Interno Bruto (PIB), los Derechos Ad Valorem (DAV) y el Impuesto General a las Ventas (IGV) en el Perú entre 1999 y 2020, sugiere algunas consideraciones relevantes:

La economía peruana evidenció un fuerte dinamismo y crecimiento entre los años 1999 y 2013, registrando una expansión significativa del PIB, aumentando de manera apreciable en dicho período. El consumo interno fue un motor clave de tal crecimiento, reflejado en el aumento de la recaudación por IGV.

Sin embargo, a partir de 2014 se observa una desaceleración económica y mayor volatilidad, con caídas en los niveles de importaciones (DAV) y un deterioro del sector externo. El crecimiento pasa a depender más del mercado doméstico.

La irrupción de la pandemia de COVID-19 genera una fuerte contracción económica en 2020, observada en las caídas del PIB (-11%) e IGV (-13%). Se proyecta una recuperación en 2021 y años siguientes, retornando a tasas de crecimiento positivas pero menores a las observadas en la década del 2000.

Los parámetros alfa, beta y gamma del modelo de suavizamiento exponencial Holt-Winters, para cada uno de los indicadores analizados individualmente, presentan calibraciones diversas dependiendo de la serie analizada. La componente estacional es la que consistentemente posee un mayor peso con los datos recientes sobre los históricos.

Las métricas de precisión y error indican un buen desempeño predictivo del modelo dentro de los rangos esperables para series macroeconómicas complejas y con alto grado de volatilidad como las evaluadas.

Fundamentado en lo anterior, se infiere que el Perú está preparado en materia económica para una mayor apertura comercial y globalización del mercado al cierre de la década 2020-2030. El Producto Interno Bruto, a pesar del COVID-19, cerró el año fiscal 2020 con 763.707 millones de soles, en una tendencia creciente. Evolución que se repite para el período de pronóstico 2021 al 2029, salvo ligeros retrocesos de crecimiento en el 2022 y el 2028.

Las limitaciones del estudio se encuentran en que no se consideran los eventos denominados Cisnes Negros, como la Pandemia. No obstante, los ciclos de entre 6 y 7 años para el PIB del Perú se cumplieron entre 1999 y 2020. Ello convoca hacia la realización de un estudio de los países de la región para su posterior comparación, observando la dinámica regional.

5. Conclusión

El análisis realizado permitió caracterizar el crecimiento económico peruano de las últimas dos décadas, identificando dos etapas diferenciadas: una considerada como etapa del "boom" económico entre 1999-2013 impulsado por el sector externo y el consumo, seguido por una desaceleración con mayor dependencia del mercado interno. El COVID-19 impactó fuertemente la actividad en 2020, proyectándose una recuperación moderada hacia adelante (Cordónez, et al., 2022). El modelo Holt-Winters logra capturar razonablemente estas dinámicas y tendencias en las series evaluadas.

El análisis realizado de las series históricas del Producto Interno Bruto (PIB), los Derechos Ad Valorem (DAV) y la recaudación del Impuesto General a las Ventas (IGV) en el Perú entre 1999 y 2020, junto con las proyecciones efectuadas mediante el modelo Holt-Winters hasta el 2029, muestran un desempeño económico de dos fases claramente diferenciadas:

Durante el período comprendido entre 1999 y 2013 la economía peruana evidenció un extraordinario dinamismo, con tasas de crecimiento promedio anual del PIB del orden del 6%, impulsadas tanto por el “boom” de las exportaciones como por el consumo interno. El alza sostenida de la recaudación por IGV es un reflejo del rápido crecimiento experimentado.

Posterior al 2013 se observa una desaceleración de la actividad económica, con mayor volatilidad y una creciente dependencia del mercado doméstico ante el agotamiento del “boom” exportador. La tendencia decreciente de los Derechos Ad Valorem (DAV) es indicativa de este menor dinamismo del sector externo. Hacia adelante, luego del shock transitorio generado por la pandemia de COVID-19, se proyecta una recuperación de los niveles de actividad y un crecimiento moderado pero sostenido, aunque sensiblemente inferior al observado en las primeras décadas del presente siglo. Pasar de tasas del 6% a poco más del 2% anual representa todo un cambio de etapa para la economía peruana. Conviene indicar que, si bien ha habido desaceleraciones y fluctuaciones, la tendencia de crecimiento se ha mantenido, proyectándose recaudaciones del orden de 32 mil millones de USD para el 2029. Una caída importante se dio en el 2020, probablemente explicada por el COVID-19, pero se esperaría una recuperación en los próximos años.

En resumen, el análisis de estas tres variables clave muestra que la economía peruana evidenció un importante dinamismo y crecimiento entre los años 1999 y 2013, impulsado tanto por el sector externo como el consumo interno, aunque con altibajos derivados de shocks externos. Sin embargo, en la última década el sector externo se ha deteriorado, dependiendo más del mercado interno. Hacia adelante, se proyecta una recuperación tras la caída por el COVID-19, pero con menores tasas de crecimiento.

En relación con los resultados obtenidos del modelo y dependiendo del indicador, este calibró de forma diferente la ponderación de los datos históricos versus recientes, buscando un equilibrio óptimo para realizar las proyecciones. La estacionalidad fue el componente al que mayor peso se le dio con los datos de los últimos años en los tres casos. Por último, las métricas de precisión y error indicaron un buen desempeño predictivo del modelo dentro de los rangos esperables para series macroeconómicas complejas y con alto grado de volatilidad como las evaluadas.

El tesoro público del Perú se ha incrementado desde el año 2002 hasta el 2022, con caídas en los años 2009, a 14.570 millones de soles y un pronóstico de crecimiento hasta el 2028 hacia los 38.807 millones de soles e iniciar una caída en el año 2029, fecha límite del presente pronostico. El IGV alcanzará los 22.014 millones de soles en el año 2022 y será de 30.948 millones de soles en el año 2027, y una leve caída en el año 2029 hasta los 29.711 millones de soles.

Los resultados de la investigación indican que el Perú, pese a la crisis del COVID-19, se encuentra preparado en materia macroeconómica para hacer frente a los desafíos de la economía global y de mercado al cierre de la década 2020-2030.