Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. Introducción

El mundo del siglo XXI enfrenta retos nunca antes vistos por la humanidad, con obstáculos enormes, como lo es reconocer la injerencia de las empresas en la crisis climática y dar el primer paso en el indispensable cambio de paradigma en las relaciones económicas, sociales y políticas, donde el nuevo enfoque es la sostenibilidad y la responsabilidad empresarial.

Por primera vez, el planeta tierra, en sus casi 4.600 millones de años, atestigua cómo una especie es la responsable de una nueva era de extinción de la vida. El Antropoceno es la época geológica del hombre, algunos estiman que inició hace ocho mil años con la agricultura. Sin embargo, sus últimos 230 años, caracterizados por la relaciones de poder a partir de la revolución industrial y la globalización, sin lugar a dudas se han convertido en su etapa más agresiva. Pese a que desde el siglo XVIII el avance de la ciencia y el conocimiento recomendaba un nuevo planteamiento del hombre con la naturaleza, sugerencia ignorada. No es hasta inicios de la década de 1980 que se logra exponer evidencia tangible del impacto industrial, cuando se informa que la capacidad catalítica de los átomos de cloro (CFCS) en la atmósfera podría generar daños irreparables en la capa de ozono. De igual forma, el desastre químico de Bhopal (1984) en la India y el desastre nuclear en Chernóbil (1986), expuestos en el informe Brundtland o "Nuestro Futuro Común", concientizan a la humanidad de que sus acciones tienen un impacto directo en la naturaleza, obligándola a reconocer su papel como actor principal en el desastre ecológico (Zamora et al., 2016). La década de 1990 se caracteriza por el inicio del debate acerca del desarrollo sobre la sustentabilidad, cuando la indiferencia por la disminución de la biodiversidad en el planeta toma un alto, al comprender que la era del Antropoceno puede extinguir al ser humano.

La grave situación global expone la necesidad de ver nuevos modelos de producción. La inequidad y el cambio climático significan, sin lugar a duda, una amenaza para el planeta. Esto quedó claro en la Cumbre de la Tierra (Rio - 1992) y en la Cumbre Mundial del Desarrollo Sostenible (Johannesburgo - 2002), donde se planteó la tesis de que el medio ambiente es clave en la lucha contra la pobreza (León et al., 2016). De este proceso surgió el concepto de “Doble causalidad”, el cual implica una relación entre la pobreza y la degradación ambiental, dando explicación a que los indicadores de miseria y migración son proporcionales a la destrucción del medio ambiente. De igual forma, la deforestación priva de recursos a poblaciones vulnerables, acelerando con ello la pobreza y la degradación ambiental (BID, 2003). La Tabla 1 agrupa las similitudes del problema global a tratar en esta investigación.

Tabla 1 Diseños variables predictoras BIC-CCV

| Dimensión | Variable | Descripción | Criterio | Tipo de medio |

|---|---|---|---|---|

| Modelo de negocio | Prove | Enfoque preferencias al diseñar alianzas estratégicas de acuerdo niveles a criterios y normas importantes para la organización y su actividad económica. | Responsabilidad ambiental | Escala numérica |

| Proveedores locales | Escala numérica | |||

| Equidad de género | Escala numérica | |||

| Escog_provee | Niveles de importancia los elementos que tiene en cuenta la empresa al momento de elegir a los proveedores, elevando la gestión óptima y eficiente de la cadena de suministro. | Ser local | Escala nominal | |

| Relación con minorías | Escala nominal | |||

| Servicio de postventa | Escala nominal | |||

| Responsabilidad ambiental | Escala nominal | |||

| Carácter social | Escala nominal | |||

| Transparencia | Escala nominal | |||

| Docum_empr | La empresa cuenta con documentos que tiene en cuenta que permiten establecer dónde quiere llegar con su actividad, identificando sus retos, recursos, capital humano y las condiciones para lograr sus objetivos. | Misión | Dicotómica | |

| Visión | Dicotómica | |||

| Principios | Dicotómica | |||

| Filosofía institucional | Dicotómica | |||

| Valores | Dicotómica | |||

| Plan estratégico | Dicotómica | |||

| Gobierno corporativo | Conoco_procsosten | La empresa es conocedora y/o adelanta procesos técnicos frente a la metodología de triple impacto; al igual reconoce la necesidad de estar enterado de vincularse a los objetivos comunes a nivel global por lograr una reducción del impacto ambiental y la pobreza. | Conoce las sociedades BIC | Dicotómica |

| Adelantando procesos BIC | Dicotómica | |||

| Ley 1902 de 2018 | Dicotómica | |||

| Certificación de Sociedad Tipo B de B Corporation | Dicotómica | |||

| Estándares GRI del Global Reporting Initiative | Dicotómica | |||

| La norma ISO 26000 de R.S.E. | Dicotómica | |||

| SDG Compass | Dicotómica | |||

| Normas AA1000 y R.S. de AccountAbility | Dicotómica | |||

| Prácticas laborales | Prac_labor | La empresa desarrolla programas e involucra prácticas a las actividades tradicionales, dónde la prima, la participación para el mejoramiento de las condiciones de los colaboradores de la organización. | Programas de bienestar para los trabajadores | Escala numérica |

| Divulgamos nuestros valores y expectativas | Escala numérica | |||

| Diversidad en la dirección, colaboradores | Escala numérica | |||

| Remuneración equitativa | Escala numérica | |||

| Propiciar la participación de los colaboradores | Escala numérica | |||

| Remuneración para el teletrabajo | Escala numérica | |||

| Pract laborales_humano | La empresa contempla en las acciones de gestión del talento humano, donde el bienestar del desarrollo de sus colaboradores es relevante para la organización. | Planes de salud | Dicotómica | |

| Planes de nutrición | Dicotómica | |||

| Estrategias de salud mental | Dicotómica | |||

| Estrategias de salud física | Dicotómica | |||

| Equilibrio entre la vida laboral y la vida personal | Dicotómica | |||

| Seguridad y salud en el trabajo | Dicotómica | |||

| Gestión del talento humano | Dicotómica | |||

| Prácticas ambientales | Ambien | La empresa genera programas y estimula a sus colaboradores en actividades de control al impacto ambiental. | Eficiencia y manejo de residuos | Escala numérica |

| Estimula el uso de transportes ambientalmente sostenibles | Escala numérica | |||

| Pract_ambie | La empresa cuenta y/o contempla realizar acciones y protocolos en materia de control de impacto ambiental a través de indicadores. | Auditorías ambientales | Dicotómica | |

| Reciclaje | Dicotómica | |||

| Reutilización de desperdicios | Dicotómica | |||

| Uso de energías renovables | Dicotómica | |||

| Plan de manejo ambiental | Dicotómica | |||

| Proyectos ambientales | Dicotómica | |||

| Energía eficiente | Dicotómica | |||

| Prácticas con la comunidad | Acc_comun | La empresa vincula y estimula actividades sociales, abierta a la incorporación de colaboradores que refuercen sus objetivos en sus acciones por la comunidad. | Vincula población vulnerable | Escala numérica |

| Estimula actividades de voluntariado | Escala numérica | |||

| Válido el uso de medios de transporte ambiental | Escala numérica | |||

| Pobla_vul | La empresa vincula población identificada en un grupo de minorías y vulnerabilidad, reconociendo la importancia de mitigar el impacto negativo en el desarrollo económico y social producto de la exclusión. | Madres cabeza de hogar | Dicotómica | |

| Indígenas | Dicotómica | |||

| Reinsertados | Dicotómica | |||

| Víctimas del conflicto armado | Dicotómica | |||

| Desplazados por la violencia | Dicotómica | |||

| Afrodescendientes | Dicotómica | |||

| Menores de 25 años | Dicotómica | |||

| Personas salidas de la cárcel | Dicotómica |

Fuente: elaboracion propia.

En tal sentido, encontramos que tanto el ser humano como el planeta presentan síntomas de los problemas, en los que ambos coinciden, al depender el segundo del primero. El problema de la Tierra es la crisis ambiental, que requiere de recuperación pronta y tiene como característica la explotación despiada de los recursos naturales en procura de mantener los bajos costos de las materias primas. Además, la oferta limitada de recursos naturales genera sobredemanda de los mismos y la búsqueda de precios de materias primas que no cubren los costos ambientales. Por su parte, el problema del ser humano es su vulnerabilidad ante los efectos económicos de la explotación laboral y el bajo costo de la mano de obra, la oferta limitada de trabajo y los ingresos insuficientes para cubrir sus necesidades básicas. Para dichos problemas hay soluciones como la sostenibilidad y la reestructuración del modelo económico actual, que concretamente para las empresas se refiere al modelo de triple impacto.

1.1 Cambio de paradigma

Las sociedades de Beneficio de Interés Colectivo (BIC), son una alternativa viable para los retos que presenta el desarrollo sostenible en América Latina. Estas son reconocidas como entidades legales y plenamente autorizadas por el Estado, que las acoge dentro de su marco jurídico y las promueve como iniciativa empresarial. Además, comparten orígenes y conceptos de “B corporations” y han sido promovidas por “B Lab” en América Latina. Sin embargo, las Sociedades BIC no requieren ser aprobadas por la organización “Empresas B” u otro tipo de entidad que avale sus actividades o califique su gestión, solo están sujetas a la legislación nacional (Mujica, 2016). Este tipo de sociedades tiene como fin poner en marcha un conjunto de prácticas empresariales que logren un mercado más estable, equitativo e incluyente, que consiga un impacto de sostenibilidad y desarrollo en los grupos de interés que se involucren en sus actividades (Ortiz Rodríguez, 2021).

Las sociedades BIC ponen en marcha un conjunto de prácticas revolucionarias que se contraponen a la teoría de shareholder primacy model con la teoría stakeholder governance model (Sánchez, 2012). Donde la atención por la dirección de los beneficios deja de centrarse en el rol de los accionistas e involucra a los grupos de interés, con los que tiene relación e injerencia la empresa; involucrando a la organización a participar en la solución de los retos sociales y ambientales de la sociedad actual.

Colombia reconoce las sociedades BIC a través de la Ley 1901 de 2018 (Congreso de la Republica de Colombia, 2018); dentro de una categoría hibrida de persona jurídica, en un esfuerzo por acoplar aspectos de las ya existentes sociedades con ánimo de lucro y sin ánimo de lucro, en un marco de triple impacto (Tole y Lancheros, 2021). Sin embargo, es necesario aclarar que la normatividad en Colombia no crea un nuevo tipo societario, tal y como mencionan Delgado y Romero (2020). En sus conclusiones, el Estado colombiano presenta nada más una condición complementaria para las figuras de sociedades con ánimo de lucro ya existentes que deseen adoptar de manera voluntaria la condición BIC.

Por medio de la articulación entre el Ministerio de Comercio Industria y Turismo (Mincomercio), la Superintendencia de Sociedades y Confecámaras, el Estado asume la responsabilidad de coordinar y promover el desarrollo BIC. Para ello, fue necesario revisar antecedentes preliminares a las nociones de desarrollo sostenible, economía circular, Sistema B (2018)o B corporations, Responsabilidad Social Empresarial (RSE), empresa y tipos de sociedades, que son predecesores del objeto de estudio de esta investigación.

Orientar a los empresarios en el momento del registro y/o renovación es prioridad para Confecámaras. Velar por el cumplimiento de los documentos y tramites a realizar para obtener y mantener la condición BIC es responsabilidad de la Supersociedades. Esto obedece a que la organización también debe hacer seguimiento a los compromisos que asuma cada empresa como parte de las dimensiones BIC; obligando a revisar por medio de informes anuales los objetivos trazados por cada empresa y en caso de no satisfacer las exigencias de la Ley 1901 de 2018, se debe inscribir la pérdida de la condición.

De acuerdo con la normatividad mencionada, las dimensiones de las Sociedades BIC en Colombia son cinco. En primer lugar, Modelo de Negocio, integrada por la búsqueda de involucrar a proveedores locales, preferiblemente pertenecientes a grupos vulnerables, con normas equitativas, ambientales y de comercio justo, propendiendo por hacer a dichos proveedores parte de la sociedad. En segundo lugar, la dimensión Gobierno Corporativo incluye documentos de misión y valores divulgados a los empleados, diversidad cultural, étnica, de género, entre otras, en la composición de la junta directiva y la divulgación de los estados financieros a los trabajadores. En tercer lugar, prácticas laborales como la remuneración salarial razonable, subsidios en capacitación y desarrollo profesional de los trabajadores, participación accionaria de ellos en la sociedad empresarial, planes de bienestar y salud, estrategias de salud mental y física, nutrición, flexibilidad en la jornada laboral y teletrabajo. La cuarta dimensión implica prácticas ambientales como auditorias anuales en uso de energía, agua y residuos, divulgación pública del impacto ambiental, supervisión a los gases de efecto invernadero, programas de reciclaje, implementación de energías renovables e incentivos a los empleados por el uso de transporte sustentable. La quinta y última dimensión implica prácticas con la comunidad creando opciones de trabajo para población vulnerable, fomentando actividades de voluntariado y alianzas con fundaciones de obra social en la comunidad.

La Cámara de Comercio de Villavicencio, (CCV), recoge la realidad empresarial de 33.000 empresas para el 2020. Haciendo presencia en cuatro (4) departamentos (Meta, Guainía, Vaupés, Vichada y el municipio de Paratebueno -Cundinamarca-) y sigue las directrices de Confecámaras en relación con las Sociedades BIC, encontrando el enorme reto de identificar la dimensión que favorezca la viabilidad al momento de presentar el registro de una sociedad BIC.

Esta actividad recae en la oficina de registro de la CCV. Que verifica la reforma de los estatutos si ya existe la empresa o el ajuste de los mismos, de ser nueva, a las cinco dimensiones. Sin embargo, las empresas interesadas en adoptar la condición BIC pueden iniciar sus actividades cumpliendo una sola dimensión. Adicionalmente, deben comprometerse a desarrollar el resto de las dimensiones. Esta metodología de implementación y fomento BIC obedece a los criterios de “Transparencia” en los que se enfocó el Estado colombiano en un intento por enfatizar el modelo original de Benefit corporations; un elemento que diferenció los enfoques de “impacto social y ambiental” adoptados por Argentina, Ecuador y Uruguay (Connolly et al., 2016). Para Tole y Lancheros (2021), el enfoque del caso colombiano se realiza bajo el pleno conocimiento de sus limitaciones en materia de protección a los derechos humanos. Por ello, y a través del seguimiento de objetivos en los informes anuales presentados ante la CCV, puede garantizarse la adecuada conducta, compromisos y contribuciones por parte de las empresas.

De igual manera, el criterio de “Transparencia” en las sociedades BIC, responde a los compromisos adquiridos al vincularse a la OCDE. El país asumió nuevos retos que pretenden construir un sistema que propenda a garantizar una conducta por parte de las empresas en contribución a los principios de la “Debida diligencia”, expuestos en la metodología de la REDESCA (Proteger, Respetar y Remediar); fortaleciendo la Responsabilidad Social Empresarial y respetando el libre desarrollo de la actividad empresarial (OCDE, 2018). De igual forma, dicho criterio estimula el diseño de políticas y planes de acción en pro de los Objetivos de Desarrollo Sostenible (Vacca-Sánchez, 2021).

Conocer el nivel de desarrollo de las dimensiones BIC en las empresa registradas en la CCV, con el interés de orientar acciones para favorecer la implementación del modelo de gestión en las empresas ya existentes, era un reto que se cubrió con la ejecución del proyecto que dio origen al presente artículo.

2. Metodología

Si bien las empresas son libres de presentarse ante el registro de la CCV, con la documentación y soportes para la dimensión BIC a la que más se ajustan y el plan de implementación de todas estas, se hace necesario identificar la dimensión que presenta una ruta clara para la apropiación y compromisos por parte de las empresas ante dicha entidad. Por ello, y haciendo uso de herramientas y técnicas cuantitativas, pretendemos generar aportes al estudio de las sociedades BIC en América Latina, apoyando nuestras observaciones a través de una caso particular en la Amazorinoquía colombiana. Valiéndonos de un instrumento -encuesta- se recopilaron los datos de las empresas participantes en la investigación. La primera parte de este documento realiza un análisis de componentes principales, donde la reducción de dimensiones y la correlación entre las variables son relevantes para posteriores análisis (Uriel, 1995). Esta primera etapa se acompaña con un análisis clúster jerárquico, donde la técnica de agrupación es relevante para clasificar individuos y determinar una taxonomía (Hair et al., 1999). La caracterización previa se observa en procesos de identificación para el diseño de políticas de apoyo a empresas bajo ciertos propósitos, como lo refieren la investigación de Iglesias et al. (2012), quienes señalan el comportamiento de las empresas frente a transferencias tecnológicas en la modalidad de Spin-off.

La segunda parte consiste en predecir las rivalidades de la distribución categórica obtenida del análisis clúster, por medio de un método de análisis discriminante (Bouza, 2014), donde la regresión multinomial logra explicar la estimulación de parámetros por medio del método de verosimilitud (Fernández y Fernández, 2004). Estos elementos permiten realizar una regresión lineal de las variables más significativas en la sección final del documento. Los resultados permiten aportar a la discusión y a la literatura sobre la implementación en las organizaciones de los conceptos asociados con la sostenibilidad y que forman parte de la política pública propuesta con el estímulo a la implementación de las sociedades BIC.

2.1 Medición de las variables

Los datos generados por el instrumento-encuesta fueron 404 observaciones, producto del boceto metodológico. Por tanto, las respuestas tenían como enfoque la elección de posibilidades; el diseño comprendía 11 componentes de interacción en la temática BIC, en los cuales el 64,3% corresponden a elección dicotómica, el 25% a escala numérica y un 10,7% a escala nominal; para un total de 56 elementos consultados por cada participante.

Con el propósito de cumplir los análisis estadísticos de la presente investigación, se procede al resumen de elementos, implementando la propiedad de la sumatoria estadística e involucrando los conceptos teóricos de las cinco dimensiones BIC establecidas por la Ley 1901 de 2018, generando así 10 variables para describir el comportamiento de la muestra; relacionando 2 variables por cada dimensión BIC.

Las variables asociadas con la dimensión Modelo de Negocio son Provee y Escoge_provee. Para la dimensión Gobierno Corporativo las variables son Docum_empr y Conci_procsosten. En el caso de la dimensión Prácticas Laborales las variables son Pract_labor y Practlaborales_humano. En cuanto a la dimensión Prácticas Ambientales, las variables son Ambien y Prac_ambien. Finalmente, en la dimensión Prácticas con la comunidad las variables son Acc_comun y Pobla_vul.

3. Resultados

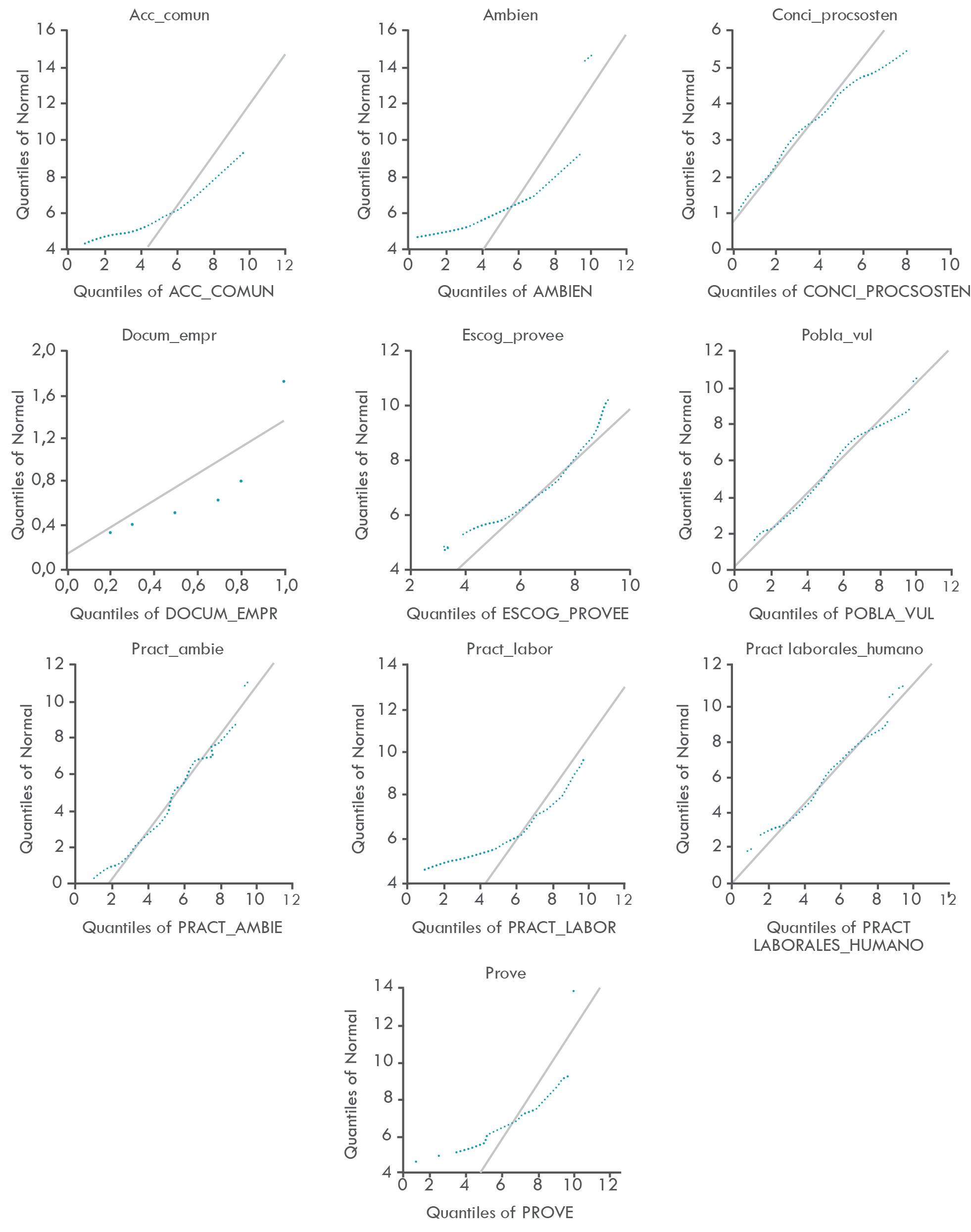

El análisis de distribución Q-Q Plot Normal refleja los puntos de posición gráfica (Plotting Positions) y ordena de menor a mayor la disposición de valores en la muestra. De esta manera clasifica las observaciones, permitiendo así observar una aproximación de la distribución empírica e identificar los cuantiles que sean próximos a una distribución normal. En nuestro caso, encontramos que los datos donde las constantes generan cambios significativos están en la escala de tres variables (Pobla_vul; Pract_laboralhumanos; Pract_ambie) (Figura 1).

Un breve análisis Box-plot permitió visualizar los valores en cada cuartil según la escala de posición de los datos, que en este caso presenta valores outlikers. Por lo tanto, es evidente que una proporción de datos está distribuida en los inter-cuartil Q1 y Q3. Es necesario anotar que las variables relacionadas a la dimensión 2 (Gobierno Corporativo) presentan valores extremos en Q1; mientras las variables en “Provee; Pract_labor; Ambie; Acc_comun” presentan máximos en Q3.

3.1 Componentes principales

Al reconocer las condiciones de distribución de las variables BIC, se recurrió a un cálculo de componentes principales, descomponiendo de forma lineal las variables originales en nuevos componentes, normalizando los valores a 1.

Al estandarizar cada una de las variables originales (Media 0, desviación típica) se procedió a optimizar los factores (loadings); obteniendo de esta manera una gráfica de cálculo ortonormal; donde encontramos la dirección que adoptan los loadings, lo que maximiza la varianza de los datos.

Se usa el análisis de componentes principales y gráficos ortonormales en la técnica de clusterización y permite, posteriormente, realizar un análisis de regresión. La dirección de los loadings resultantes refleja la dirección de máxima variabilidad en los datos. La acumulación significativa de varianza en el primer y segundo componente (50,3% y 15,1% respectivamente) sugiere que estos dos componentes capturan una porción sustancial de la variabilidad original de los datos. Este enfoque no solo reduce la dimensionalidad de los datos, sino que también facilita la detección de anomalías y la mitigación del ruido presente en los mismos. Se evidencia la importancia de las variables relacionadas con la documentación empresarial, los conocimientos de procesos sostenibles dentro de la dimensión de Gobierno Corporativo, así como las variables de elección de proveedores locales y proveedores dentro de la dimensión del Modelo de Negocio como las más representativas; por ende la dimensión BIC de Gobierno Corporativo representada en el diseño metodológico por las variables de “Documentación empresarial” y “Conocimientos de procesos sostenible” muestra que están intrínsecamente relacionadas con la eficiencia operativa y la transparencia en la gestión de la empresa. La documentación adecuada y el conocimiento sólido de los procesos sostenibles son fundamentales para establecer prácticas de Gobierno Corporativo robustas. Es probable que estas variables estén asociadas con la dirección que maximiza la varianza de los datos de la muestra, ya que representan aspectos críticos de la organización que impactan en su funcionamiento y rendimiento.

En cuanto a las variables de “elección de proveedores locales” y “proveedores”, inmersas en la dimensión BIC del Modelo de Negocio, el análisis Ortonormal señala de igual manera que están estrechamente vinculadas con la estrategia y la viabilidad económica de la empresa. La elección de proveedores locales puede estar influenciada por consideraciones como la reducción de costos de transporte, el apoyo a la economía local y la promoción de relaciones comerciales sólidas. Ambas dimensiones representan para el caso de las empresas de la Amazorinoquía colombiana una dirección importante en la estructura de los datos, ya que reflejan decisiones estratégicas que impactan directamente en la cadena de valor y la competitividad de la empresa.

Al considerar estas variables como las más representativas en la gráfica de análisis ortonormal, podemos inferir que las dimensiones de Gobierno Corporativo y Modelo de Negocio tienen un peso significativo en la estructura y la dirección de los datos. Esto sugiere que la eficacia en la gestión empresarial, así como la estrategia y la ejecución de operaciones, son aspectos clave que deben tenerse en cuenta para comprender la variabilidad en el conjunto de datos.

Se representan las variables como un conjunto de vectores y se explica cómo se relacionan, en el análisis de componentes principales, utilizando matrices. Se tienen 10 variables, y cada una de ellas está representada por un vector columna en ℝ^n, donde n es el número de observaciones o datos en nuestro conjunto de datos. Se denotan estas variables como:

A continuación, se crea una matriz X donde cada columna representa una de estas variables:

Se estandarizan estas variables restando la media y dividiendo por la desviación estándar para cada una:

Donde:

Z es la matriz estandarizada.

μ es el vector columna de medias de cada variable.

σ es el vector columna de desviaciones estándar de cada variable.

Obteniendo la matriz Z. Luego se calcula la matriz de covarianza C de estas variables:

Donde:

n es el número de observaciones Z.

T es la matriz transpuesta de Z.

La matriz de covarianza C aporta la información sobre cómo las variables están relacionadas entre sí. Calculando después los autovectores y autovalores de la matriz de covarianza C. Los autovectores representan las direcciones principales de variación en los datos, y los autovalores representan la cantidad de variación explicada por cada autovector.

Finalmente, los autovectores permitirán identificar los loadings que maximizan la varianza de los datos. Al ser las variables de documentación empresarial, conocimientos de procesos sostenibles relacionadas con la dimensión de Gobierno Corporativo y las variables de escogencia de proveedores locales y proveedores relacionadas a la dimensión de Modelo de Negocio las más representativas en el análisis ortonormal, entonces las componentes principales estarán principalmente definidas por estas variables.

Este análisis nos indica que los dos primeros componentes capturan conjuntamente un total de 50,3%+15,1%=65,4% de la varianza total en los datos originales. Esto sugiere que estos dos componentes son capaces de capturar una cantidad significativa de la variabilidad en nuestros datos. Al reducir la dimensionalidad de los datos a través de PCA nos permite simplificar la representación de los datos mientras se mantiene la mayor parte de su variabilidad. Esto puede ayudar a mitigar el ruido presente en los datos y facilitar la detección de anomalías o patrones importantes en los datos. Además, al proyectar los datos en un espacio de menor dimensión, podemos visualizar la estructura subyacente de los datos de manera más clara y comprensible, lo que puede ser útil para la toma de decisiones en análisis posteriores.

3.2 Análisis Clúster

El proceso cuantitativo y análisis de conglomerados identificó tres grupos que reúnen características homogéneas de los elementos que coointegran. Igualmente, las variables que fueron sometidas al análisis cumplieron con las características consideradas dentro del modelo BIC; elementos explícitos en el comportamiento de una empresa con la dimensión ambiental, social y económica, elementos objeto de la Ley 1901 de 2018.

La estrategia clúster de jerarquía cumple con las aproximaciones técnicas de la investigación: logra encontrar las diferencias propias de los subgrupos. Este método es adecuado en las condiciones de presencia de outliker en los datos, anotaciones mencionadas anteriormente en el componente de elementos. Para ello, se usa una aproximación de distancia euclidiana al cuadrado; se continúa persiguiendo la optimización a través de un análisis convexo (cerca de los pares iguales), midiendo la distancia estricta entre los grupos y subgrupos. Finalmente, se suman las distancias cuadradas entre sí, lo que permite un ajuste similar a mínimos cuadrados (Tabla 2).

Tabla 2 Clúster BIC-CCV

| Conglomerado/ Ward | Provee | Pract_ labor | Ambie | Acc_ comun | Escog_ provee | Docum _em pr | Practlaboral es_humano | Parct_ ambie | Pobla_ vul | Conci_proc sosten |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 4,475 | 4,230 | 3,350 | 3,150 | 5,710 | 0,465 | 3,400 | 2,740 | 3,055 | 0,615 |

| 2 | 8,241 | 7,620 | 7,591 | 7,258 | 7,449 | 0,364 | 5,250 | 5,020 | 4,932 | 0,707 |

| 3 | 9,222 | 9,263 | 9,559 | 9,388 | 7,836 | 0,612 | 6,760 | 6,766 | 6,144 | 1,459 |

| Total | 8,694 | 8,522 | 8,662 | 8,441 | 7,615 | 0,530 | 6,142 | 6,044 | 5,628 | 1,192 |

Fuente: elaboración propia.

Teniendo presente el ruido de los datos y los análisis de varianza expuestos, se usó el criterio Ward de varianza mínima dentro del análisis jerárquico, como resultado del valor óptimo de la función objetivo. Se puede observar la presencia de tres clústeres, donde se evidencia que en el conglomerado tres convergen la mayoría de las observaciones, el promedio de sus datos se encuentra por encima de la media global. En el conglomerado dos se presentan sus variables cercanas a la media global. Sin embargo, el conglomerado uno podría clasificarse como el más indiferente al promedio total.

Al analizar las distancias cuadradados en los conglomerados el resultado es: para el conglomerado 1 de 20, para el conglomerado dos de 121 y para el conglomerado 3 de 263 , podemos apreciar que el conglomerado tres es significativo, seguido del número dos; recogiendo elementos favorables que acercan al promedio global de la muestra. De igual manera, 2 y 3 representan el mayor concepto de la muestra. Concluimos que el criterio Ward satisface las características en las cuales se subdividen las empresas que decidan adoptar la condición BIC, puesto que la distancia euclidiana identifica el comportamiento y estructura de la muestra estadística.

La prueba Kaiser-Meyer-Olkin (KMO) tuvo un resultado de 0,825 y la prueba de esfericidad de Bartlett sig. 0.00. Esto permite realizar una distribución no normal por una homogeneidad de varianzas; probando la población K son iguales frente al origen de varianza. El sentido de igualdad se lleva a uno (1), en este caso 0,825, por tal motivo se concluye que el análisis ha sido correcto; donde la razón de verosimilitud presenta aproximación a una distribución normal.

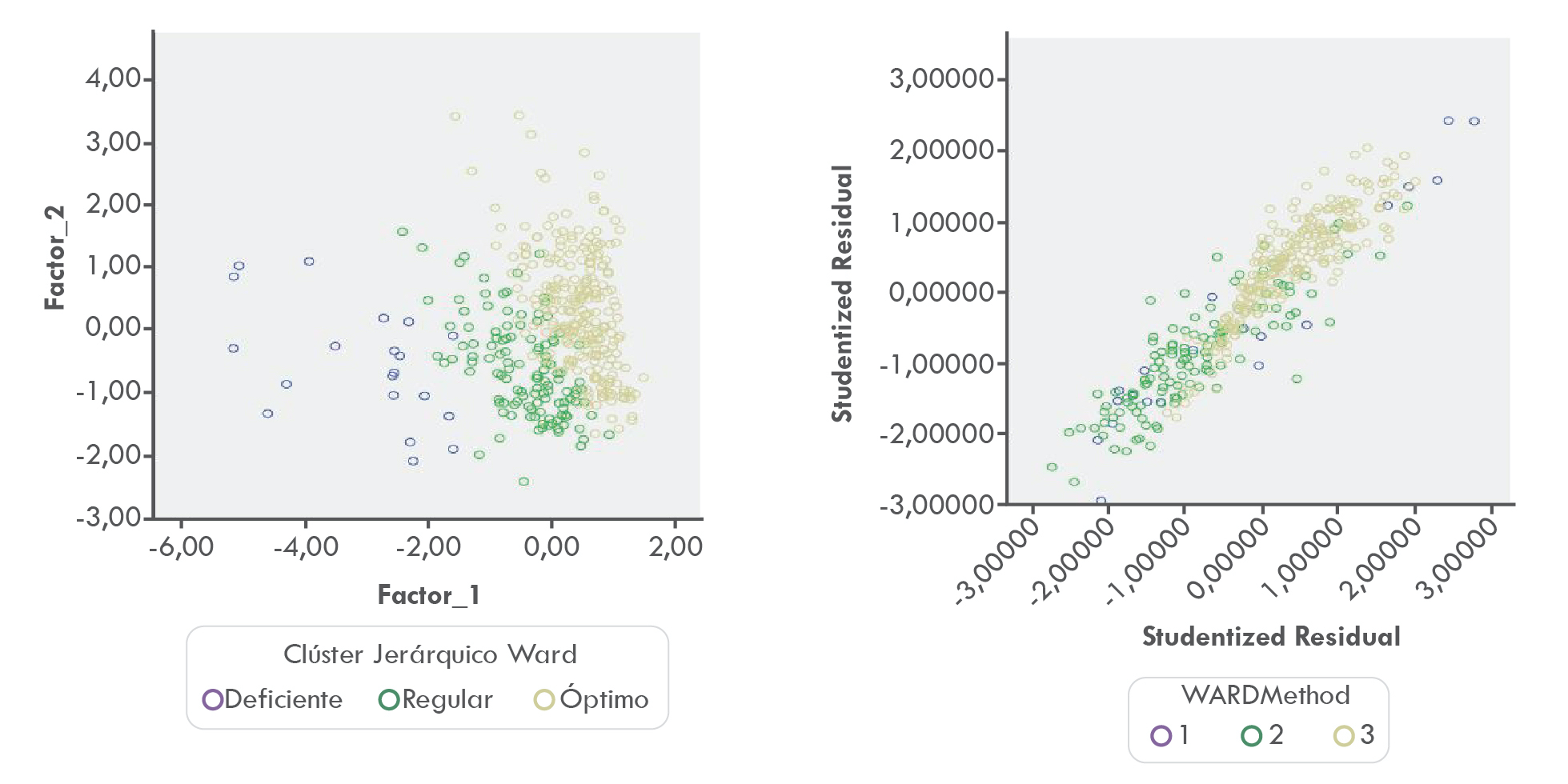

El análisis factorial logra identificar las intenciones del instrumento metodológico, en el cual las acciones concretas realizadas y/o preferencia de dimensión BIC por la empresa se sujetan al componente 1. La distancia entre las categorías de las variables comparten una relación de simetría con los atributos del componente 2, identificando las dimensiones latentes previamente extraídas. Al validar este proceso denominamos al conglomerado 1 como “Deficiente”, el conglomerado 2 “Regular” y, finalmente, el conglomerado 3 como “Óptimo”. Frente al cumplimiento de las dimensiones BIC o la probabilidad de apropiación.

El componente 1 lo integran las variables Provee (0,888), Pract_labor (0,835), Ambie (0,826), Acc_comun (0,81), Escog_provee (0,777). El componente 2 lo integran las variables Docum_empr (0,734), Conci_procsosten (0648), Pract_ambie (0,618), Praclaborales_humano (0,579) y Pobla_vul (0,493). Vale anotar que la última variable tiene una diferencia de 2 milésimas con el componente 1.

El análisis de componentes principales, en el método de rotación Varimax Keiser, pretende minimizar el número de variables que describe el cuadro anterior a dos componentes. Allí podemos establecer que la variable más significativa en el factor 1 es “Provee”, también establecemos “Docum_empr” como variable significante en el factor 2 (Figura 2).

Como se mencionó anteriormente, puede observarse en la Figura 3 del análisis clúster que se identifican tres conglomerados, representando la realidad de los datos a través del criterio Ward. Se han validado dos factores que reúnen los principales componentes, donde el factor 1 recoge el 50,3% del valor óptimo de varianza, mientras que el 15,1% es agrupado por los componentes del factor 2.

3.3 El principio de transparencia

Si bien es cierto que son muchas las variables que inciden en el desarrollo de la política y/o estrategia de una empresa frente a sus propósitos económicos y sociales, existen aún otros retos cuando se propone modificar las capacidades económicas y comerciales para involucrarse en conceptos de triple impacto, en los cuales se fomenta el desarrollo social y la sostenibilidad ambiental en la comunidad donde desempeña sus actividades. Sin embargo, para aquellas empresas, la Ley 1901 de 2018 demarca una ruta de acciones concretas al adoptar la condición BIC, donde reportan periódicamente ante la Cámara de Comercio, en este caso la CCV, la gestión y el desarrollo de las 5 dimensiones del modelo BIC; y garantizan la transparencia en la incorporación de los propósitos sociales y ambientales por parte de los directores y gestores de la sociedad.

Para conocer el efecto predictor del modelo se tomaron dos variables independientes cuantitativas (Factor 1, Factor 2). Estas son resultado del análisis de conglomerado, con el valor de identificador (indiferente, interesado) donde el primero representa el 11,4% de los encuestados y el segundo representa un 88,6% de la muestra, interesados en adoptar la condición BIC. Elemento consultada y medida en el instrumento metodológico. La variable dependiente es la medida categórica (clúster Ward) donde se ha definido y contiene tres niveles (Deficiente, Regular; Óptimo), para ello se opta por comparaciones de 2x2 tomando como referencia el primer clúster (Deficiente) (ver Tabla 3).

Tabla 3 Análisis de resultados Regresión Logística multinomial BIC-CCV

| 95% IC para OR | ||||

|---|---|---|---|---|

| B(ES) | Inferior | Odds Ratio | Superior | |

| Regular/Deficiente | ||||

| Intersección | 16,1(6,14)** | |||

| Factor_2 | 2,97(1,12)*** | 1,76 | 19,68 | 220,03 |

| Factor_1 | 7,9(3,13) | 5,62 | 2605,40 | 1205913,87 |

| BIC | 0,81(5,13)* | 9,52 | 2,25 | 53378,37 |

| Óptimo/Deficiente | ||||

| Intersección | 17,5(6,14)** | |||

| Factor_1 | 14,2(3,23)* | 2593,32 | 1471640,52 | 835115292,61 |

| Factor_2 | 6,7(1,32) | 65,09 | 879,46 | 11881,62 |

| BIC | -1,3(5,17)*** | 3,42 | 0,87 | 22329,91 |

Nota: la categoría de referencia es: Deficiente; R2 = 0,7 (Cox y Snel), 0,89 (Nagelkerke), Modelo X2 = 497,34, p<0,001. *p<0,05; **p<0,01; ***p<0,001.

Fuente: elaboración propia.

Los resultados reportan que la muestra general recoge un 66,7% de los casos en nuestro modelo. Allí las probabilidades de una empresa de clasificarse en el clúster (regular) aumentan en 0,05 respecto a cada unidad aportada en el modelo. Dicho margen se torna 44% más significativo en la intersección cuando presenta una intensión previa de adoptar la condición BIC. De igual manera, las probabilidades de ser una empresa en el clúster Óptimo aumentan en 6,79 respecto a cada 1 que aumenta en las variables que constituyen el factor 1; esta condición aumenta en 11,5 si la empresa ha considerado adoptar la condición de sociedad BIC.

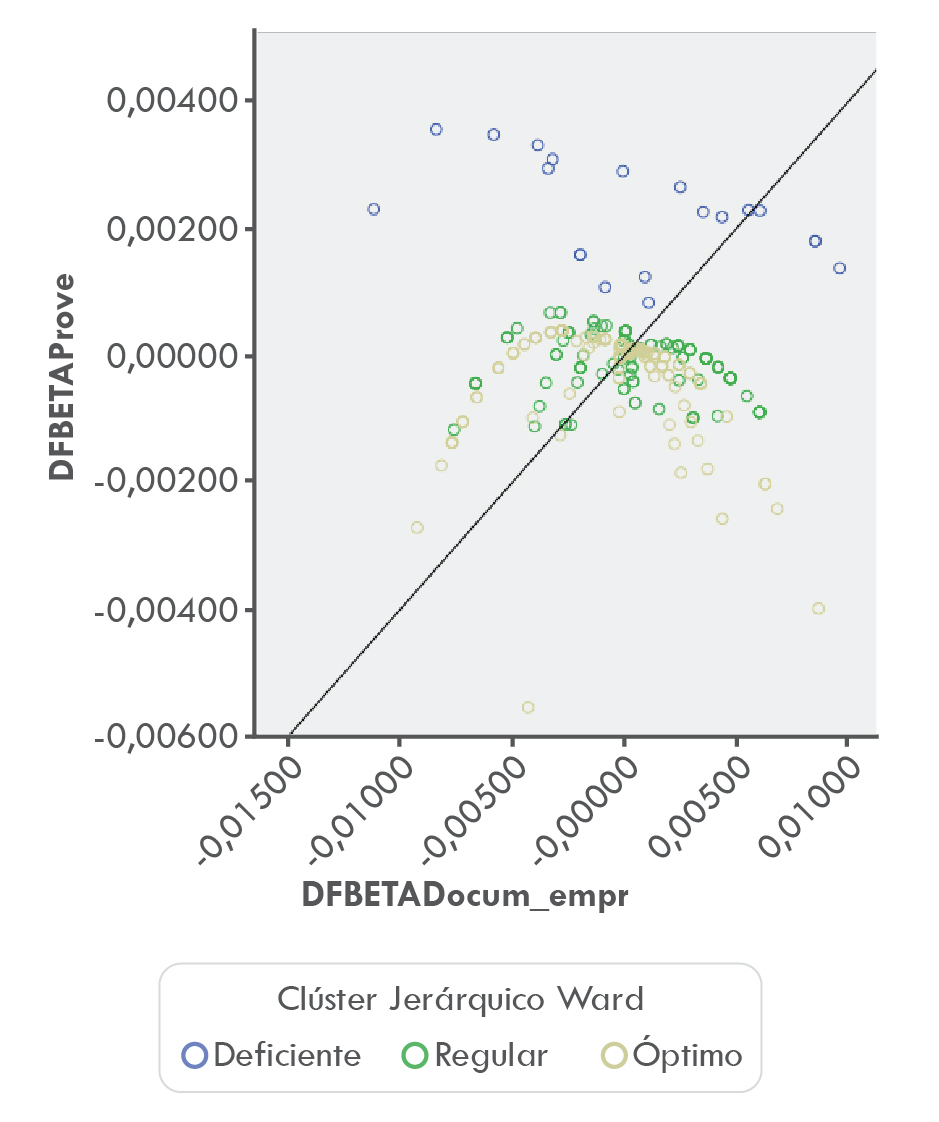

El valor de ajuste del modelo reflejó un Pseudo R-cuadrado significativo con un (cox y snell) de 0,7 y (Nagelkerke) 0,89. Valores cercanos que proporcionan una varianza explicada por la regresión, recogiendo el coeficiente de determinación del modelo que en este caso es altamente positiva, como lo expone la siguiente imagen con relación a residuos de cada factor (1 - 2) frente al componente clúster.

3.4 Dimensiones de impacto

Realizando un análisis sobre el clúster jerarquizado como variable dependiente, se procede a involucrar la variable (Provee) debido a que fue la variable predominante en la relación lineal del factor 1 y la variable (Docum_empr) dominante en la relación lineal del factor 2. Los resultados finales se observan en la Tabla 3.

Sobre el ajuste y bondad del modelo se observa que la significación de F es menor de 0,05, por tanto el modelo es bueno para explicar la variable dependiente: es estadísticamente significativo. Por su parte, la R-cuadrado es 0,384, lo cual indica que el modelo explica el 38,4% de la varianza de la variable dependiente. Casi un tercio del clúster BIC es explicado por este conjunto de variables independientes (explicativas) seleccionadas (ver Tabla 4, Tabla 5 y Tabla 6).

Tabla 4 Anova

| Modelo | Suma de cuadrados | gl | Media cuadrática | F | Sig | |

|---|---|---|---|---|---|---|

| C | Regresión | 52,495 | 2 | 26,248 | 124,790 | 0,000 |

| Residual | 84,344 | 401 | 0,210 | |||

| Total | 136,839 | 403 | ||||

Nota: variable dependiente: Clúster jerárquico Ward; variables predictoras: (Constante), Gobierno corporativo, Modelo de negocio.

Fuente: elaboración propia.

Tabla 5 Resumen del modelo

| Modelo | R | R Cuadrado | R cuadrado corregida | Error tío. De la estimación | Sig. Cambio en F | Durbin-Watson |

|---|---|---|---|---|---|---|

| C | 0,619 | 0,384 | 0,381 | 0,459 | 0,000 | 1,872 |

Nota: variables predictoras: (Constante), Gobierno corporativo, Modelo de negocio.

Fuente: elaboración propia.

Tabla 6 Análisis de coeficientes

| Modelo | Coeficientes no estandarizados | Coeficientes tipificados | Intérvalo de confianza 95,0% para B | |||||

|---|---|---|---|---|---|---|---|---|

| B | Error típ. | Beta | t | Sig. | Límite inferior | Límite superior | ||

| 1 | C | 0,677 | 0,125 | 5,394 | 0,000 | 0,430 | 0,923 | |

| Modelo de negocio | 0,201 | 0,014 | 0,569 | 14,500 | 0,000 | 0,174 | 0,228 | |

| Gobierno Corporativo | 0,333 | 0,058 | 0,224 | 5,722 | 0,000 | 0,218 | 0,447 | |

Nota: variable dependiente: Clúster Jerárquico Ward.

Fuente: elaboración propia.

Sobre la influencia de las variables explicativas, se evidencia por la significancia del t-test que las variables importancia de Modelo de Negocio y Gobierno Corporativo sí explican los grados del clúster óptimo y regular, ya que la significación es menor de 0,05. Los coeficientes beta (β): la variable independiente que más explica el clúster óptimo es el Gobierno Corporativo representado por la covariable (Document_empre), donde las empresas respecto al clúster tienen una importancia representada en el valor beta (0,33). La constante de nuestro modelo (0,677) no se aleja de cero, indica que a menor distancia del clúster 1 (Deficiente) más se justifica la reacción del Modelo de Negocio representado por la variable (Provee) en el clúster óptimo.

Por tanto, la variable que más explica la relación clúster es (Provee, beta=569) y (Docum_empr, beta = 0,224), donde a más nivel de compromisos en la actualización de los requisitos implícitos en la documentación que debe tener una empresa, mayor es la probabilidad de acoger con seguridad los procesos de transparencia en la metodología para gestionar el restante de dimensiones que contempla el modelo BIC.

De igual forma, el Modelo de Negocio, donde la variable (Provee) reúne conceptos explicados en la Tabla 3, muestra que a menor nivel de compromisos asumidos por la empresa en la vinculación de alianzas con proveedores locales, como una proyección estratégica, la empresa se encuentra menos tolerante a pertenecer al clúster 2 (Regular), donde los grados de confianza en la metodología BIC se expresan con un (beta = 0,677).

Al analizar la correlación de coeficientes entre las variables predictoras (Gobierno Corporativo y Modelo de Negocio) y la variable dependiente (Clúster Jerárquico WARD), esta última variable representa la agrupación jerárquica de las sociedades BIC en tres categorías: Deficiente, Regular y Óptimo.

En cuanto a las variables predictoras el análisis revela que las dimensiones significativas en los análisis previos son Gobierno Corporativo y Modelo de Negocio. Se calculó el coeficiente de correlación de Pearson para cada variable predictora en relación con la variable dependiente. La correlación entre Gobierno Corporativo y Clúster Jerárquico WARD resultó en un coeficiente de -0,038, lo que indica una relación muy débil entre estas dos variables. Este valor negativo sugiere una asociación inversa, aunque muy cercana a la no correlación. Por otro lado, la correlación entre Modelo de Negocio y Clúster Jerárquico WARD también fue débil, con un coeficiente de correlación de -0,038. Esto sugiere una relación muy leve entre el Modelo de Negocio y la agrupación jerárquica de las sociedades BIC, según el algoritmo WARD.

Por otra parte, se destaca que la dimensión de Gobierno Corporativo tiene una correlación ligeramente más fuerte con la agrupación jerárquica que hacia la dimensión del Modelo de Negocio, aunque ambas correlaciones son muy débiles y cercanas a cero. Además, el análisis de los residuos del modelo muestra el comportamiento Beta de las variables predictoras sobre el clúster previamente categorizado. Se observa que los niveles de Óptimo y Regular están más cerca de la linealidad del modelo BIC, mientras que el clúster Deficiente muestra una alta dispersión, indicando una variabilidad significativa en esa categoría. Pese a la identificación de una relación débil entre las variables predictoras y la variable dependiente, el análisis proporciona una comprensión inicial de cómo estas dimensiones podrían influir en la agrupación jerárquica de las sociedades BIC según el algoritmo WARD.

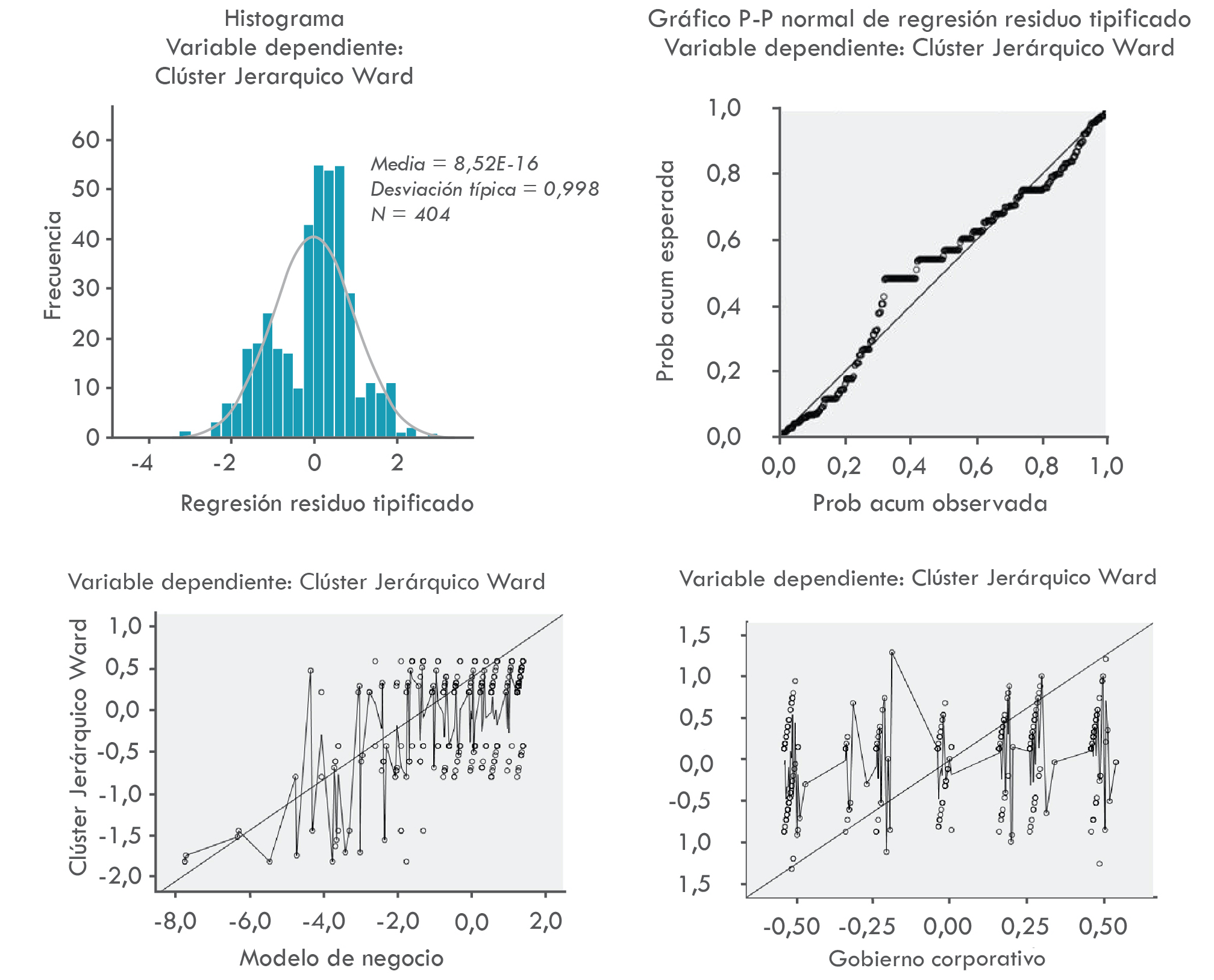

El nivel de correlación entre las variables predictoras explica una relación más fuerte del componente (Modelo de Negocio), expresado con un valor de -0,038, explicando así las posibilidades que se presentan en el modelo. Por ello, se puede ver cómo en el gráfico de residuos se explica el comportamiento Beta de nuestras variables sobre el clúster previamente categorizado. Allí los niveles de Óptimo y Regular son próximos a las linealidad del modelo BIC, puede notarse la alta dispersión que presenta el clúster 1 (Deficiente) (Figura 4).

Fuente: elaboración propia.

Figura 4 Análisis de resultados de regresión Lineal y de regresión parcial BIC-CCV

El histograma refleja la presencia notable de ambos componentes en los criterios de clúster, donde la dimensión de Gobierno Corporativo revela mayor presencia; una distribución casi normal de los datos. Expresión que igualmente tiene lugar en el gráfico de probabilidad, donde encontramos una tendencia positiva y lineal de los residuos tipificados en el modelo; dicha condición se puede explicar mejor al observar la desviación del modelo en los gráficos de regresión parcial.

Para la dimensión del Modelo de Negocio su referencia en la constante de residuos se expresa así:

Con cada incremento que haga la empresa en la dimensión esta incrementa un 0,7 sus posibilidades de encontrarse en un nivel óptimo de la categoría BIC, donde sus iniciativas se expresen a través de los conceptos prestablecidos en su variable (Provee). Donde el diseño de alianzas estratégicas con niveles y criterios importantes para los fines de la organización estén alineados al momento de elegir sus proveedores, dando mayor relevancia a aquellos que sean locales.

De igual forma, la dimensión de Gobierno Corporativo expresa su constante de residuos así:

Donde se evidencia que una empresa, por cada aporte significativo sobre esta dimensión, incrementa sus probabilidades en 2,5 unidades, para la relación del clúster Regular y Óptimo. Por tanto, es relevante que las empresas cuenten con documentos que permitan establecer los objetivos de su actividad económica. Para ello, las variables que expresan esta dimensión exigen que se desarrollen medidas y alcance de logros a través del plan estratégico, reconociendo los procesos técnicos frente a la metodología de triple impacto, reduciendo así su impacto ambiental y sumándose a la lucha contra la pobreza.

3.5 CCV, Amazorinoquía colombiana y Sociedades BIC

La Orinoquía colombiana ha sido una región impactada por el conflicto armado interno, en gran parte de su extensión territorial se caracteriza por tres factores. El primero abarca el reconocimiento de la alta biodiversidad, recursos hídricos, fauna y presencia de pueblos étnicos, elementos muy interiorizados con la Amazonía. El segundo se explica por una enorme ausencia del Estado, abriendo paso al conflicto, dejando un sinnúmero de desplazados, víctimas de la violencia y violaciones a derechos humanos. El último factor, y no menos importante, está relacionado con los intereses del primero y la ausencia del segundo factor en los territorios. Las empresas y multinacionales donde los recursos de la región son estratégicos para el sector minero-energético, han tejido alrededor de esta actividad diferentes procesos y servicios que han dinamizado la economía de la región en los últimos 50 años. Sin embargo, esto ha tenido un impacto ambiental y social considerable.

Ya mencionaba Paul Krugman (1980) la importancia de la ubicación de una empresa en el ejercicio de sus actividades. Sin embargo, Colombia carece de medidas efectivas para la protección de las comunidades, en diferentes espacios se han debatido los elementos aportados por las mesas de concertación que han logrado recuperar su voz en el cuidado de los activos que se involucran en el equilibrio ambiental de sus territorios, y la pervivencia e integridad de dichas comunidades. Esto en concordancia con lo expresado por Giraldo et al. (2022), "Las sociedades tipo BIC son empresas que tienen un impacto positivo en la sociedad y el ambiente, buscan un fin altruista de forma paralela con el crecimiento económico de la empresa" (p. 186). Ahora, gran parte de este tipo de conflicto de interés, dinámica económica y presencia de grupos de interés se encuentran en la Amazorinoquía, donde la CCV hace presencia en 4 departamentos que ocupan el 76% de dicho espacio de alta biodiversidad.

Las empresas locales registradas en la CCV tienen una enorme responsabilidad como parte del cambio de paradigma al que invita la comunidad internacional. Para ello, sumarse a este objetivo común es posible a través de involucrarse con la metodología de sociedades BIC. Los resultados de la presente investigación indican que la mayoría de las empresas tienen el triple impacto en su ADN. Esto es coherente con la conclusión de Aimar et al. (2019) sobre los proyectos emprendedores y contradictorio con la conclusión de los mismos autores en cuanto a la dificultad para modificar la estructura de las empresas tradicionales. A través de la dimensión de Gobierno Corporativo, garantizan una ruta viable y transparente para el desarrollo de objetivos de triple impacto, contemplados en la búsqueda de metas e indicadores que se desarrollen en el plan estratégico. Este último elemento es pilar en los procesos de incorporación de prácticas ambientales y con la comunidad. Así como la implementación de los beneficios de la norma de apoyo bancario, de la facilidad para contratar con el Estado y de implementar las certificaciones asociadas (Giraldo et al., 2022).

Finalmente, los resultados del análisis reflejan que la alianza de proveedores locales no solo mitiga la huella de carbono en el intercambio de mercancías relevantes en la actividad económica. Además, permiten la integración de grupos de interés donde componentes como la responsabilidad ambiental, la equidad de género y el involucramiento de la población pueden beneficiarse de los recursos de la región.

4. Conclusiones

Se evidencia que el 85% de las empresas bajo la jurisdicción de la CCV ya incorporan elementos adecuados para la implementación del modelo BIC, en la documentación de las mismas. Sin embargo, el modelo contempla la necesidad de profundizar en el plan estratégico como herramienta para el alcance de objetivos en materia social y ambiental, donde la participación de los grupos de interés influye en las medidas de acción que acerquen a la actividad económica de la región con las dimensiones BIC. Esto facilitado por lo que expresa Villamizar (2022) sobre la facilidad de adopción del modelo BIC y la utilidad de no ser un tipo de empresa específico.

La CCV puede garantizar los niveles de transparencia en los compromisos de la sociedad BIC y la comunidad a través de reportes periódicos. Por ello, se recomienda que la dimensión de Gobierno Corporativo sea el primer paso para la adopción BIC en la CCV, jugando un papel relevante donde los integrantes de la organización mejoran su relación frente a los grupos de interés. La evidencia demuestra que no puede llevarse adelante una transformación de las empresas a las sociedades BIC, si el orden de componentes corporativos no tiene un enfoque claro hacia la población local que se involucra en la cadena de valor, como agente económico relevante en el Modelo de Negocio.

La dimensión de Modelo de Negocio demarca la orientación de una ruta adecuada para que una empresa en la CCV alcance con éxito la implementación de la condición BIC. Condición que guarda una fuerte relación al momento de la escogencia de Proveedores. La recomendación que debe tener en cuenta la CCV en el proceso de seguimiento a los informes de cumplimento de compromisos, es la vinculación de actores económicos y proveedores locales, debido a las características demográficas de la Amazorinoquía. Esta iniciativa recoge las realidades de minorías étnicas, mujeres y víctimas del conflicto que se ubican en territorios estratégicos en biodiversidad para el país, donde la integración de este tipo de proveedor mantiene una relación directa con el desarrollo de las dimensiones contempladas en el modelo BIC.

Se evidencia que, a pesar del ADN de triple impacto de las empresas de la región, los efectos de la realidad sociopolítica limitan la transparencia de las empresas y los empresarios, generando una nueva ruta de investigación sobre esta actuación empresarial.