Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkEnsayos sobre POLÍTICA ECONÓMICA

versión impresa ISSN 0120-4483

Ens. polit. econ. v.29 n.65 Bogotá ene./jun. 2011

Determinantes del número de relaciones bancarias en Colombia*

Determinantes do número de relações bancárias na Colômbia*

Determinants of number of banking relations in Colombia*

Inés Paola Orozco

José E. Gómez

José Piñeros

José Vicente Romero

*Las opiniones y resultados expresados en el presente documento son responsabilidad exclusiva de los autores y no comprometen a la Superintendencia Financiera de Colombia, al Banco de la República ni a su Junta Directiva. Los autores son, respectivamente, Asesora de la Superintendencia Financiera de Colombia, Investigador Principal de la Unidad de Investigaciones del Banco de la República, Profesional Experto del Departamento de Operaciones y Desarrollo de Mercados del Banco de la República, y funcionario de Citibank. Los comentarios por favor dirigirlos a José Eduardo Gómez-González, autor corresponsal.

Correo electrónico: jgomezgo@banrep.gov.co

Documento recibido: 8 de septiembre de 2010; versión final aceptada: 23 de diciembre de 2010.

En este documento se realiza una exploración inicial sobre los determinantes del número de relaciones bancarias del sector corporativo privado de Colombia. Siguiendo otros estudios similares realizados para distintos países, se utilizan modelos de datos de cuenta y se estima un modelo de regresión de Poisson y un modelo de regresión binomial negativa para hallar los determinantes de la variable de interés. Encontramos que los datos presentan sobredispersión, razón por la cual el modelo de regresión binomial negativa es más adecuado que el modelo de regresión de Poisson en este contexto. Dentro de este ejercicio se encuentra que las variables de liquidez, tamaño de la firma, composición de la deuda, eficiencia, la tasa activa real y la tasa de crecimiento del PIB, resultan ser importantes en la determinación del número de relaciones bancarias. El hecho de que las relaciones bancarias sean afectadas por la actividad económica, podría sugerir que durante los tiempos de desaceleración económica las empresas buscan fuentes alternativas de financiamiento.

Clasificación JEL: G20, G21, C40.

Palabras clave: bancos, relaciones bancarias, modelos de datos de cuenta.

This document provides an introduction to the determinants for the amount of banking relations in the private Colombian business sector. By taking into account similar studies from other countries, we made use of account data models and the calculation of a Poisson model regression, as well as a negative binomial regression model to discover the determinants of the variable of interest. We found that the data display overdispersion; therefore making the negative binomial regression model more adequate to the task than the Poisson model regression, in this context. In this overview, we show that the variables of liquidity, size of business firm, debt characteristics, lending rate, and GDP growth rate turn out to be important factors in determining the amount of banking relations. The fact that banking relations may be affected by economic activity may suggest that in times of economic downturn, companies seek out alternative financing sources.

JEL classification: G20, G21, C40.

Keywords: banks, banking relations, account data models.

Neste documento, é realizada una exploração inicial sobre os determinantes do número de relações bancárias do setor corporativo privado da Colômbia. Seguindo outros estudos similares realizados para diferentes países, são utilizados modelos de dados de conta e estima-se um modelo de regressão de Poisson e um modelo de regressão binomial negativa para encontrar os determinantes da variável dos juros. Encontramos que os dados apresentam superdispersão, razão pela qual o modelo de regressão binomial negativa é mais adequado que o modelo de regressão de Poisson neste contexto. Dentro deste exercício, encontramos que as variáveis de liquidez, tamanho da firma, composição da dívida, eficiência, a taxa ativa real e a taxa de crescimento do PIB, são importantes na determinação do número de relações bancárias. O fato de as relações bancárias serem afetadas pela atividade econômica poderia sugerir que durante os tempos de desaceleração econômica as empresas buscam fontes alternativas de financiamento.

Classificação JEL: G20, G21, C40.

Palavras chave: bancos, relações bancárias, modelos de dados de conta.

I. Introducción

Como se menciona en Degryse, Kim y Ongena (2009), las asimetrías de información son la causa por la cual los intermediarios financieros y los prestatarios se involucran en relaciones de largo plazo. Esto se debe a los repetidos intercambios de información que generan un capital de información específico al banco, el cual hace que las relaciones de largo plazo entre prestamistas y prestatarios (lender-borrowerrelationships) se den de manera endógena. Este resultado es robusto, incluso en la presencia de mercados de crédito competitivos (Fisher, 1990).

De acuerdo con Fama (1985), estas relaciones endógenas de largo plazo entre prestamistas y prestatarios pueden afectar la habilidad de una firma para obtener capital, ya sea mediante un banco o de otras fuentes no bancarias, ya que la asignación de crédito produce dos tipos de señales sobre una firma:

1) Permite que otros proveedores de financiamiento eviten duplicar el proceso de evaluación del banco, y

2) Acredita ante el público la capacidad de la firma para producir un flujo de caja suficiente para cumplir con sus obligaciones.

El continuo flujo de información generado en el proceso de asignación de crédito puede llevar a que se incremente el costo de tener varios proveedores de crédito para la firma (Fischer, 1990). Dichos costos (denominados en la literatura como switchingcosts) pueden llevar a que una firma de buena calidad que trate de cambiar su fuente de financiación hacia otro banco competidor no informado quede clasificada como una firma de baja calidad, enfrentándose de esta manera a un mayor costo de financiación.

En un artículo precursor acerca de la existencia de los bancos desde las asimetrías de información, Diamond (1984) muestra que si la relación banco-empresa ocurre en una sola ocasión (one-shotgame), la firma elige óptimamente una sola relación bancaria. No obstante, artículos posteriores en los que se trabajan juegos repetidos (repeatedlending), se muestra que el número óptimo de relaciones bancarias es mayor que uno. Rajan (1992) y Sharpe (1990) argumentan que en una sola relación bancaria, el prestamista puede extraer rentas monopólicas. Ellos muestran que la competencia de bancos informados adicionales elimina dichas rentas, ante lo cual es óptimo para la firma tener un número limitado de bancos prestamistas. Por su parte, Detragiache, Garella y Guiso (2000) muestran que las empresas pueden buscar múltiples relaciones bancarias en la búsqueda de diversificar el riesgo de liquidez de los bancos.

Otros artículos estudian, desde el punto de vista teórico, razones por las cuales la heterogeneidad de las firmas puede llevar a que para unas sea mejor tener relaciones crediticias bilaterales, mientras que para otras sea más conveniente tener relaciones crediticias multilaterales. Sin embargo, los estudios llevan a conclusiones encontradas. Por ejemplo, Bris y Welch (2005) argumentan que las firmas con mejores calificaciones crediticias tienden a elegir un menor número de acreedores para señalarse como firmas robustas. Bolton y Scharfstein (1996) argumentan, por el contrario, que el valor de liquidación de la firma es decreciente en el número de relaciones bancarias. Por tanto, mantener relaciones crediticias múltiples solo es adecuado para firmas con probabilidades de quiebra bajas.

En un estudio interesante, Von Rheinbaben y Ruckes (2004) analizan el número óptimo de relaciones bancarias elegidas por una firma bajo la premisa que el revelar información puede ser costoso en términos de pérdida de competitividad frente a sus rivales1. Una firma, al tratar con muchos bancos y revelar información confidencial, puede mantener sus costos de crédito bajos. Sin embargo, esto viene acompañado con incrementos en la probabilidad de que su información confidencial pueda filtrarse a sus competidores. De esta manera, firmas que proveen a los bancos con información confidencial, tienden a mantener menos relaciones bancarias que las firmas que mantienen su información privada. Una implicación interesante al investigar los determinantes del número de relaciones bancarias, es que también se estaría, simultáneamente, indagando sobre los determinantes que llevan a una firma a revelar en mayor o menor medida su información.

Bolton y Scharfstein (1996) desarrollan un modelo en el cual el número óptimo de relaciones bancarias y en general la estructura de apalancamiento óptima dependen de las características de la firma, tales como su tecnología, su calificación crediticia y la industria donde se desempeña.

Esta literatura ha motivado una serie de estudios empíricos (algunos sobre países específicos y otros que consideran un panel de países) acerca de los determinantes del número de relaciones bancarias del sector corporativo. Esto es importante, puesto que el sector bancario es la principal fuente de financiación de las empresas. En Estados Unidos, el crédito bancario representa alrededor de 40% del financiamiento total del sector corporativo. En países en desarrollo, los bancos desempeñan un papel aún más importante que en países desarrollados. En el caso de Colombia, Huertas, Jalil, Olarte y Romero (2005) reportan que el financiamiento por medio de bancos es cercano a 60%.

Nuestro estudio es el primer intento por explicar los determinantes del número de relaciones bancarias del sector corporativo privado de Colombia. Qian y Strahan (2007) realizan un estudio de datos panel para 60 países, dentro de los cuales se incluye Colombia. Sin embargo, ellos recogen información sobre un número muy limitado de firmas colombianas (33) y se enfocan fundamentalmente en las diferencias institucionales entre países. Nuestro estudio se centra en identificar los determinantes financieros propios de las firmas; para este fin utilizamos una base de datos de riqueza única, que nos permitió encontrar los efectos de las variables significativas de forma más precisa que en estudios anteriores.

Este documento se divide en seis secciones, incluyendo esta introducción. En la segunda sección se hace una revisión de la literatura empírica relevante. En la tercera se describe la base de datos utilizada. En la cuarta se presenta la motivación teórica, basada en el modelo de Von Rheinbaben y Ruckes (2004). En la quinta parte se presenta el modelo empírico y los resultados de las estimaciones. Finalmente, en la sexta sección se concluye.

II. Revisión de la literatura epírica

La literatura empírica sobre las relaciones bancarias se ha centrado en el análisis de las tres características fundamentales de este tipo de relaciones: la duración, la observación de información privada y el número de relaciones. Cada una de estas características las ha estudiado la literatura recientemente. En esta sección nos limitaremos a presentar una breve reseña sobre los principales estudios acerca del número de relaciones bancarias. Para una discusión detallada de las otras dos características referimos al lector a Degryse et al. (2009).

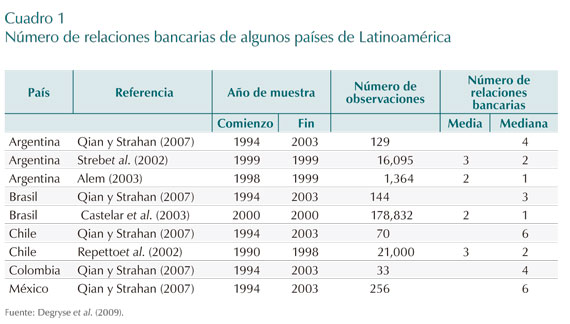

Al analizar las diferentes bases de datos estudiadas surge, como primera observación, que a pesar de existir una gran variación en el número de relaciones bancarias, en los estudios realizados para países de América Latina es común observar que las firmas sostienen múltiples relaciones bancarias, como se ve en el Cuadro 1. Este hecho estilizado también es común en estudios sobre países desarrollados.

No obstante, la elección del número de relaciones bancarias es heterogéneo entre firmas y entre países. Bris y Welch (2005) argumentan que las firmas de mayor calidad eligen un menor número de prestamistas. Detragiache et al. (2000) explican que la necesidad de mantener múltiples relaciones bancarias surge por la necesidad de diversificación del riesgo de liquidez por parte de las firmas. Qian y Strahan (2007) encuentran que una mayor protección y respeto legal a los contratos de deuda se ven reflejados en créditos con una mayor madurez y menores tasas de interés en una muestra de 60 países. Ongena y Smith (1998) emplean una base de datos con información de 20 países europeos y 1.079 firmas. Ellos encuentran, después de controlar por variables observables específicas a la firma, que en los países con sistemas judiciales ineficientes y un pobre ejercicio de los derechos de los prestatarios, las firmas tienden a presentar un mayor número promedio de relaciones bancarias.

Además, la literatura reciente ha estudiado el efecto del ciclo económico sobre el número de relaciones bancarias y sobre la decisión de las firmas de financiarse a través de bonos o mediante deuda bancaria (Degryse et al., 2009, y Kashyap, Stein y Wilcox, 1993)2. Estos estudios encuentran que el número de relaciones bancarias es relativamente estable a lo largo del ciclo económico para las firmas pequeñas (Proust y Cadillat, 1996), mientras que varía de forma importante para las firmas grandes (Lefilliatre, 2002). Las firmas de mayor tamaño tienen mayor acceso a los mercados de deuda privada, razón por la cual encuentran en la colocación de bonos un sustituto del crédito bancario en momentos en los que aumentan las tasas de interés.

III. Descripción de la base de datos

Utilizamos datos de carácter microeconómico provenientes de dos fuentes diferentes. Por una parte, empleamos los datos reportados por los bancos a la Superintendencia Financiera de Colombia (SFC) en el formato 341, que contiene información acerca de los créditos comerciales individuales. Esta base de datos provee la identificación del deudor, el monto de cada crédito, la calificación del mismo, la tasa de interés Ex-ante y el tipo de garantía del crédito. Los datos tienen periodicidad trimestral y comprenden el período marzo 1999-diciembre 2007. En este trabajo hacemos uso únicamente de datos de créditos otorgados por bancos comerciales (excluimos aquellos otorgados por corporaciones financieras, compañas de financiamiento comercial y de leasing).

Por otra parte, utilizamos información de los balances que las empresas reportan anualmente a la Superintendencia de Sociedades de Colombia. Esta información nos permite calcular razones financieras específicas a cada firma, que utilizamos como variables explicativas en los ejercicios econométricos. Las dos bases de datos se cruzan a través del NIT de la firma. Cerca del 40% del total de créditos comerciales en Colombia entre 1999 y 2007 se usan en los ejercicios empíricos del presente trabajo. En total, en la muestra estudiamos 565.875 créditos.

Es decir, la muestra utilizada en el trabajo empírico presentado en este artículo corresponde a créditos otorgados por el sistema financiero a las empresas que reportan sus balances a la Superintendencia de Sociedades. Esto puede llevar a que la muestra esté truncada en términos de tamaño de activos, ya que las empresas que reportan a la Superintendencia de Sociedades tienden a ser las de mayor tamaño de activos. Claro está, ese grupo de empresas tiene alta representatividad dentro del sector corporativo, y sus créditos corresponden a una parte importante de la cartera comercial de los bancos colombianos (más del 90% de esta).

Además, como variable de estado, proxy del estado del ciclo económico, utilizamos la tasa de crecimiento trimestral del PIB real total de la economía (en las regresiones la rezagamos un año). Asimismo, utilizamos la tasa de interés activa real, la cual puede influir significativamente sobre la calidad de los créditos. Empleamos la tasa activa real promedio de la economía y no la tasa Ex-ante de cada crédito, puesto que en el reporte de tasas que los intermediarios financieros realizan a la SFC en el formato 341 aparecen varias inconsistencias.

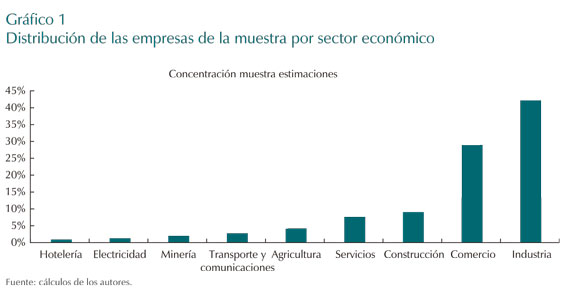

La mayor parte de las firmas analizadas corresponde al sector industrial. Otros sectores económicos que tienen representación importante en la muestra son el comercio, la construcción y los servicios (véase Gráfico 1).

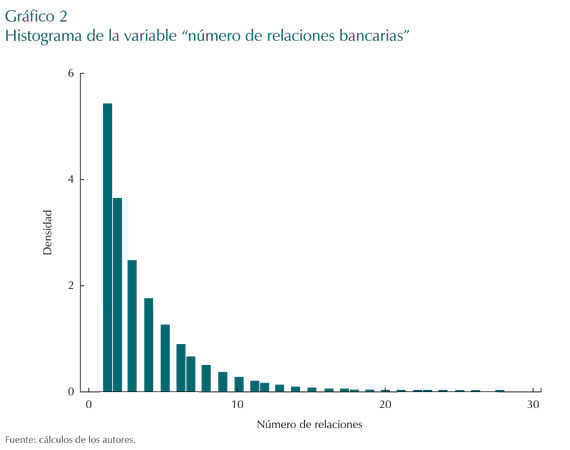

La variable dependiente en este estudio es el número de relaciones bancarias de cada deudor corporativo en cada momento del tiempo. El Gráfico 2 presenta un histograma de dicha variable.

En el Gráfico 2 se observa claramente que todas las firmas incluidas tienen, al menos, una relación bancaria (solo incluimos las firmas bancarizadas). Por otra parte, la densidad se concentra en pocas relaciones bancarias; es decir, la mayoría de las firmas mantienen un número relativamente bajo de relaciones bancarias, lo que resulta compatible con los planteamientos de la teoría de las asimetrías de información. No obstante, hay firmas en la muestra que tienen más de 20 relaciones bancarias.

Como variables explicativas se incluyeron las siguientes, frecuentemente utilizadas en este tipo de estudios:

- Liquidez: (activo corriente + inversiones de largo plazo) / (pasivo corriente + obligaciones de largo plazo)

- Apalancamiento: pasivo / patrimonio

- Tamaño: activos de la firma / activos de la firma de mayor tamaño

- Rentabilidad: rentabilidad del activo

- Eficiencia: costos operacionales / activo

- Composición de la deuda: pasivos de corto plazo / (pasivos de corto plazo + pasivos de largo plazo)

- Tasa de crecimiento del PIB real anualizada

- Tasa de interés activa real

IV. Modelo teórico

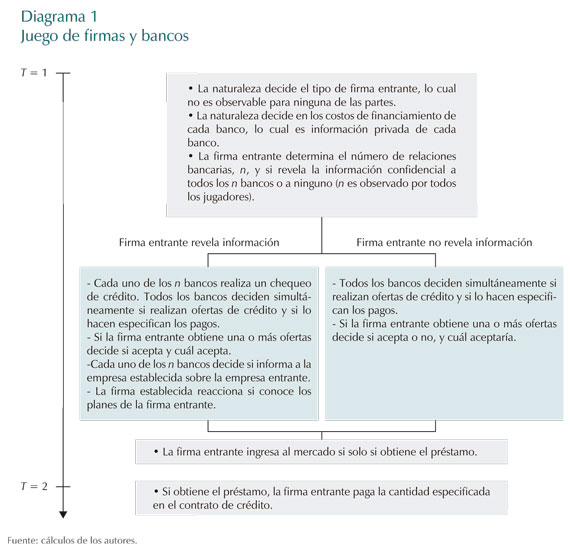

La presente sección se basa en el modelo de Von Rheinbaben y Ruckes (2004), el cual empleamos como referente teórico para el presente trabajo. En el modelo participan: una firma establecida, una firma entrante y un gran número de bancos, los cuales son la única fuente de financiamiento para las dos firmas. Los bancos ofrecen únicamente contratos de deuda estándar. La firma entrante, la cual puede ser de tipo B o M, necesita un crédito bancario para financiar su proyecto. Ex-ante, esta no conoce su tipo. Sin embargo, es de común conocimiento que la firma entrante es de tipo B con probabilidad  y de tipo M con probabilidad (1-λ). La firma establecida se encuentra activa en el mercado cuando la firma entrante planea entrar a competir.

y de tipo M con probabilidad (1-λ). La firma establecida se encuentra activa en el mercado cuando la firma entrante planea entrar a competir.

El costo del crédito del entrante es información privada de cada banco. La función de distribución F del costo de financiación es de común conocimiento: se distribuye uniforme i.i.d. sobre el intervalo  3. Sin ninguna información privada revelada por la firma entrante, los bancos no pueden observar el tipo de empresa. Sin embargo, los bancos hacen un chequeo del crédito mediante una tecnología de screening que les permite tener alguna idea de qué tipo de empresa es y cuáles son sus prospectos. Por tanto, se asume que un banco conoce qué tipo de empresa es la entrante si realiza un examen de crédito, el cual solo es posible si obtiene información privada de la firma. Dicha información privada incluye una declaración sobre el tipo de producto que esta planea lanzar al mercado. La firma entrante decide si dar la información o no a los bancos, si estos se lo solicitan.

3. Sin ninguna información privada revelada por la firma entrante, los bancos no pueden observar el tipo de empresa. Sin embargo, los bancos hacen un chequeo del crédito mediante una tecnología de screening que les permite tener alguna idea de qué tipo de empresa es y cuáles son sus prospectos. Por tanto, se asume que un banco conoce qué tipo de empresa es la entrante si realiza un examen de crédito, el cual solo es posible si obtiene información privada de la firma. Dicha información privada incluye una declaración sobre el tipo de producto que esta planea lanzar al mercado. La firma entrante decide si dar la información o no a los bancos, si estos se lo solicitan.

La firma establecida es financiada con préstamos de varios bancos. No obstante, la entrante no sabe con certeza qué bancos le suministran crédito a la firma establecida. La firma entrante cree que cualquier banco le ha asignado un crédito a la firma establecida con probabilidad  . Si la firma establecida se entera de los planes exactos de la firma entrante, la primera puede tomar las acciones adecuadas para mitigar el efecto adverso sobre las ganancias que tendría un nuevo competidor. Si la firma establecida no reacciona puede ir a la bancarrota con probabilidad

. Si la firma establecida se entera de los planes exactos de la firma entrante, la primera puede tomar las acciones adecuadas para mitigar el efecto adverso sobre las ganancias que tendría un nuevo competidor. Si la firma establecida no reacciona puede ir a la bancarrota con probabilidad  . De otra manera, su probabilidad de bancarrota es cero. En este modelo, solo un banco que conozca la información privada de la firma entrante dado el chequeo de crédito, puede informar a la firma establecida de los planes de la entrante, lo cual prevendría la bancarrota. Esto no puede ser verificado por ningún agente externo, como por ejemplo las cortes. Si la firma entrante se rehúsa a proveer su información privada a los bancos, la firma establecida no podrá reaccionar a los planes de la entrante4.

. De otra manera, su probabilidad de bancarrota es cero. En este modelo, solo un banco que conozca la información privada de la firma entrante dado el chequeo de crédito, puede informar a la firma establecida de los planes de la entrante, lo cual prevendría la bancarrota. Esto no puede ser verificado por ningún agente externo, como por ejemplo las cortes. Si la firma entrante se rehúsa a proveer su información privada a los bancos, la firma establecida no podrá reaccionar a los planes de la entrante4.

Si la firma entrante es de tipo B, obtiene un retorno libre de los costos del crédito de XH si la firma establecida no reacciona, y de XL si se presenta una reacción de la firma establecida (0 < XL < XH). La firma entrante invertirá y entrará al mercado si su ganancia neta esperada es mayor o igual a cero. La firma entrante obtiene un retorno de cero si es de tipo M.

De ahora en adelante solo nos interesaremos por el comportamiento de la entrante con la siguiente secuencia del juego. Primero, la firma entrante decide si da información privada a los bancos o no lo hace. Después, la firma entrante decide el número de relaciones bancarias, n, que va a elegir. Para simplificar el modelo, se asume que la entrante da información privada a todos o a ninguno de los bancos que contacte5. Esto significa que la firma entrante no puede revelar su información privada solo a una fracción de los bancos contactados. Por cada banco que la firma contacte se incurre en un costo C > 0 . En el modelo se asume que C son costos privados no monetarios que la firma entrante tiene antes que el banco le realice una oferta de crédito. Por simplicidad, se supone que6

Segundo, la competencia entre los bancos es modelada como una subasta de primer precio en sobre sellado. Se supone que la firma entrante se acerca a n bancos simultáneamente. Cada banco puede rechazar la solicitud préstamo o realizar una oferta. Una oferta consiste en una tasa de interés r. Cuando cada banco realiza su decisión, se conoce el número de bancos competidores. En el Diagrama 1 se resume la secuencia exacta del juego.

Dada la estructura de este juego, Von Rheinbaben y Ruckes (2004) demuestran que el equilibrio de Nash bayesiano está dado por funciones de oferta de crédito que son estrictamente crecientes en el costo de refinanciamiento. Además, encuentran que las funciones de demanda de relaciones de la firma entrante que decide revelar información confidencial son:

V. Modelo empírico y resultados de las estimaciones

En este trabajo, dado que la variable de interés es discreta y puede (en principio) asumir cualquier valor no negativo, utilizamos modelos de datos de cuenta para identificar los determinantes del número de relaciones bancarias sostenidos por las firmas colombianas. En los modelos de datos de cuenta se elige una función de distribución que cumpla con la propiedad deseada de generar valores discretos para la variable aleatoria de interés, y se formula un modelo de regresión a partir de esta.

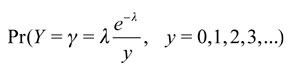

En los estudios empíricos que utilizan modelos de datos de cuenta, las dos distribuciones más empleadas son la de Poisson y la binomial negativa. La primera es muy popular debido a su sencillez, puesto que esta distribución se caracteriza por un solo parámetro. Si Y es una variable aleatoria que sigue una distribución de Poisson,

donde λ es el único parámetro de interés. La media y la varianza de esta distribución son iguales a λ, por lo que λ >0.

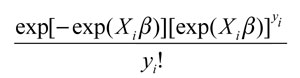

El modelo de regresión de Poisson se obtiene al reemplazar λ por una función no negativa de regresores y parámetros. Frecuentemente se elige la función índice lineal y la transformación exponencial:

El modelo de regresión que se deriva de dicha especificación se conoce como modelo log-lineal. Este modelo puede ser estimado por el método de máxima verosimilitud, donde la contribución del individuo i a la función de verosimilitud está dada por

donde yi es el valor que toma la variable de interés para el individuo i.

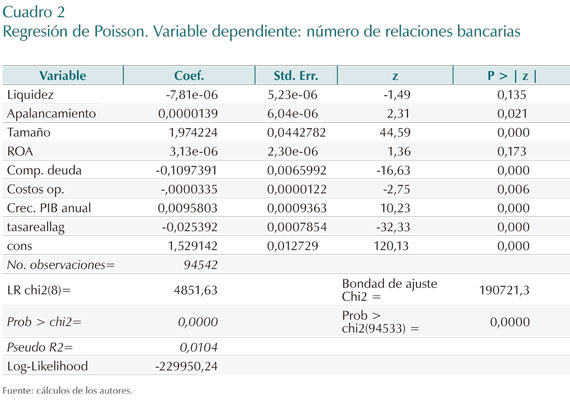

El Cuadro 2 muestra los resultados de la estimación de los determinantes del número de relaciones bancarias de las empresas colombianas bajo la especificación del modelo de regresión de Poisson log-lineal. Como se observa, las variables incluidas son mutuamente significativas a los niveles de significancia convencionales. Asimismo, las variables apalancamiento, tamaño, composición de la deuda, eficiencia, tasa de crecimiento del PIB y tasa de interés activa real son determinantes individualmente significativos del número de relaciones bancarias. Incrementos del ‘apalancamiento' llevan a mayor número de relaciones bancarias. Asimismo, el signo de la variable ‘tamaño' señala que las empresas más grandes tienden a sostener mayor número de relaciones bancarias que las empresas más pequeñas. De acuerdo con los resultados, las empresas con mayor proporción de deuda de corto plazo dentro de su deuda total tienden a tener menor número de relaciones bancarias. El signo de la variable ‘eficiencia' es negativo; dado que esta variable es una proxy de la ineficiencia de la empresa, tenemos que las empresas más eficientes tienden a tener un mayor número de relaciones bancarias.

Los ciclos económicos afectan el número de relaciones bancarias: durante los auges, cuando la tasa de crecimiento del PIB aumenta, las empresas incrementan el número de relaciones bancarias, mientras que en las recesiones dicho número se reduce. Este resultado es interesante y concuerda con el de los estudios de Degryse et al. (2009) y de Kashyap et al.(1993); y sugiere que durante los tiempos de desaceleración económica las empresas buscan fuentes alternativas de financiamiento. Finalmente, los incrementos en la tasa activa real reducen el número de relaciones bancarias, lo que resulta intuitivo si se considera que dichos aumentos tienden a reducir la demanda de crédito bancario.

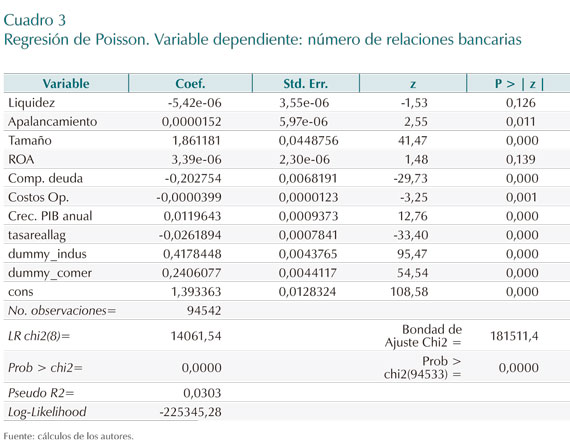

Como prueba de robustez, realizamos una regresión idéntica a la anterior, pero adicionando como variables explicativas dos variables dummy: la primera toma el valor 1 si la empresa pertenece al sector industrial y 0 de lo contrario, mientras que la segunda toma el valor 1 si la empresa pertenece al sector comercio y 0 de lo contrario. Estas dos dummies se incluyen para dar cuenta del hecho de que el sector al cual pertenece la empresa puede influir sobre el número de relaciones bancarias que esta sostiene. Pudimos haber incluido más variables dummy para incluir explícitamente los demás sectores económicos, pero consideramos que basta con las dos variables incluidas ya que representan los dos principales sectores económicos y la inclusión de más variables podría reducir la eficiencia de los parámetros a ser estimados.

Como se observa en el Cuadro 3, los resultados descritos anteriormente se mantienen. Por otra parte, se observa que las empresas que pertenecen al sector industrial tienen en promedio más relaciones bancarias que las empresas pertenecientes a otros sectores. Asimismo, las empresas pertenecientes al sector comercio tienen más relaciones bancarias que las empresas pertenecientes a otros sectores, diferentes del sector industrial.

Vale la pena aclarar que la función de media condicional del modelo de regresión de Poisson es no lineal y la regresión es heterocedástica. Por tanto, la evaluación de la bondad de ajuste del modelo no es tan directa como en el modelo de regresión lineal.

La crítica más importante de este modelo se basa en el supuesto de que la media y la varianza de yi son iguales. Por esa razón, resulta importante realizar pruebas de sobredispersión del modelo (varianza mayor a la media). La prueba más sencilla es la de multiplicadores de Lagrange, que es la que realizamos en este estudio. Tanto para la regresión presentada en el Cuadro 2 como para la regresión presentada en el Cuadro 3, las pruebas de multiplicadores de Lagrange presentan evidencia de sobredispersión. Por tanto, el modelo de regresión de Poisson no es adecuado para modelar el número de relaciones bancarias de las empresas colombianas. Sin embargo, los resultados presentados anteriormente nos sirven como benchmark para comparar los resultados que se presentan a continuación.

Una alternativa al modelo de regresión de Poisson consiste en utilizar una distribución binomial negativa (Hausman, Hall y Griliches, 1984). El modelo de regresión binomial negativa surge de la formulación de la heterogeneidad de corte transversal.

A este modelo se le puede introducir un efecto individual, no observado, a la función de media condicional:

donde εi representa el error de especificación. De esta forma, la distribución de yi condicional en las variables explicativas y ui sigue siendo Poisson, con media y varianza condicional μi.

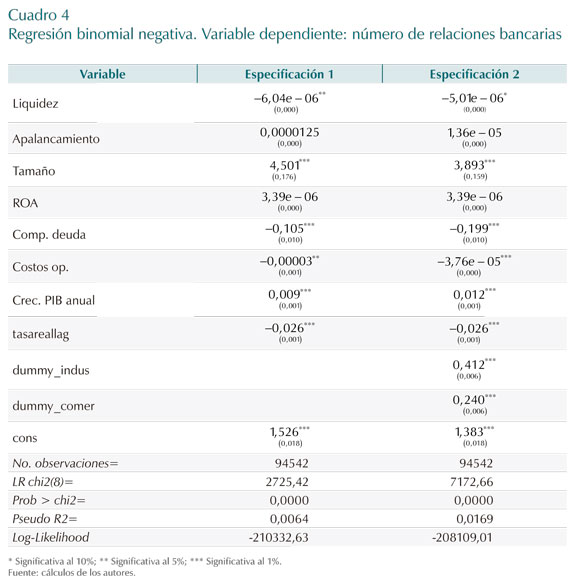

La densidad que se asuma para ui define la distribución incondicional. Generalmente, se asume una distribución gamma, donde ui = exp(εi), llegando de esta forma a la distribución binomial negativa que tiene media condicional λi y varianza condicional  . Este modelo también se puede estimar por el método de máxima verosimilitud. En el Cuadro 4 se presentan los resultados de las regresiones utilizando el modelo binomial negativo, para dos especificaciones diferentes: en la especificación 1 se presentan los resultados del modelo sin incluir las dummies de sector; en la especificación 2 se presentan los resultados incluyendo dichas dummies. En ambos casos, los errores estándar se calcularon utilizando la raíz cuadrada de la dispersión de Pearson. Dichos errores estándar se presentan en paréntesis debajo del coeficiente respectivo.

. Este modelo también se puede estimar por el método de máxima verosimilitud. En el Cuadro 4 se presentan los resultados de las regresiones utilizando el modelo binomial negativo, para dos especificaciones diferentes: en la especificación 1 se presentan los resultados del modelo sin incluir las dummies de sector; en la especificación 2 se presentan los resultados incluyendo dichas dummies. En ambos casos, los errores estándar se calcularon utilizando la raíz cuadrada de la dispersión de Pearson. Dichos errores estándar se presentan en paréntesis debajo del coeficiente respectivo.

Los resultados de las estimaciones realizadas utilizando el modelo de regresión binomial negativa son esencialmente los mismos de los obtenidos a través de las regresiones de Poisson. Los signos de los parámetros son idénticos. No obstante, la significancia de algunos de ellos cambiaron: la variable ‘liquidez', que resultó no significativa bajo el modelo de Poisson, resultó significativa bajo el modelo binomial negativo; con este modelo, los aumentos en la liquidez de la firma reducen el número de relaciones bancarias que esta mantiene. Además, la variable ‘apalancamiento', que bajo el modelo de Poisson resultó significativa, resultó ser no significativa bajo el modelo binomial negativo.

Como prueba final para determinar cuál de los dos modelos empleados se ajusta mejor, realizamos una prueba de Wald correspondiente a θ = 07. Como resultado, rechazamos dicha hipótesis. Por tanto, el modelo de regresión binomial negativa es más adecuado que el modelo de Poisson para el caso específico de interés.

VI. Conclusiones

Este estudio es el primer intento por explicar los determinantes del número de relaciones bancarias del sector corporativo privado de Colombia. Siguiendo otros estudios similares realizados para distintos países, utilizamos modelos de datos de cuenta y estimamos un modelo de regresión de Poisson y un modelo de regresión binomial negativa para hallar los determinantes de la variable de interés.

Encontramos que los datos presentan sobredispersión, razón por la cual el modelo de regresión binomial negativa es más adecuado que el modelo de regresión de Poisson en el presente contexto.

Con el modelo de regresión binomial negativa, las variables liquidez, tamaño, composición de la deuda, eficiencia, tasa de crecimiento del PIB y la tasa activa real, resultaron ser importantes en la determinación del número de relaciones bancarias. Un resultado muy interesante del presente artículo, que va en línea con los obtenidos por Degryse et al. (2009) y Kashyap et al. (1993), es la tasa de crecimiento del PIB que tiene un efecto positivo sobre el número de relaciones bancarias. Durante los auges las empresas se relacionan con más bancos, mientras que durante las desaceleraciones económicas se relacionan con menos bancos.

Este resultado sugiere que durante los tiempos de desaceleración económica, las empresas buscan fuentes alternativas de financiamiento. Asimismo, el sector al cual pertenece la empresa contribuye a determinar el número de relaciones bancarias que esta mantiene: empresas pertenecientes al sector industrial tienen, en promedio, relaciones con más bancos que las empresas de otros sectores; por su parte, empresas del sector comercio tienen, en promedio, mayor número de relaciones bancarias que las empresas pertenecientes a otros sectores, salvo las del sector industrial.

Comentarios

1 En este sentido, varios estudios señalan que las firmas altamente competitivas e innovadoras tienden a preferir relaciones crediticias bilaterales, por motivos de confidencialidad (véanse, por ejemplo, Yosha, 1995 y Bhattacharya y Chiesa, 1995).

2 Un interesante fenómeno que ha ocurrido en Colombia recientemente, se centra en la fuerte financiación que las grandes firmas del país han realizado en el mercado de bonos, sustituyendo, probablemente, la financiación bancaria tradicional.

3 En este caso, f es la función de densidad que describe los costos de refinanciación de los bancos.

4 Esto significa que la sola observación de una firma por parte de un banco no es suficiente para proveerle de suficiente información a la establecida.

5 Sin este supuesto se presentaría una asimetría entre los bancos que compiten por asignar el préstamo.

6 Este supuesto asegura que el préstamo a la firma entrante siempre será repagado si dos o más bancos están compitiendo. Entonces, la firma entrante puede obtener un beneficio estrictamente positivo y, por tanto, siempre aplicaría por un préstamo. Sin este supuesto será posible que la firma entrante no pague el préstamo, lo cual complicará el análisis.

7 La prueba θ = 0 es idéntica a la prueba de que la varianza condicional es igual a λi ya que esta es igual a

REFERENCIAS

1. Bhattacharya, S.; Chiesa, G. "Proprietary Information, Financial Intermediation, and Research Incentives", Journal of Financial Intermediation, vol. 4, 1995. [ Links ]

2. Bolton, P.; Scharfstein, D. "Optimal Debt Structure and the Number of Creditors", The Journal of Political Economy, vol. 104, núm. 1, 1996. [ Links ]

3. Boot, A. "Relationship Banking: What Do We Know?", Journal of Financial Intermediation, vol. 9, 2000. [ Links ]

4. Bris, A.; Welch, I. "The Optimal Concentration of Creditors", The Journal of Finance, vol. 60, núm. 5, 2005. [ Links ]

5. Degryse, H.; Kim, M.; Ongena, S. Microeconometrics of Banking: Methods, Applications and Results, Oxford University Press, 2009. [ Links ]

6. Detragiache, E.; Garella, P.; Guiso, L. "Multiple versus Single Banking Relationships: Theory and Evidence", The Journal of Finance, vol. 55, núm. 3, 2000. [ Links ]

7. Diamond, D.W. "Financial Intermediation and Delegated Monitoring", Review of Economic Studies, vol. 51, 1984. [ Links ]

8. Elsas, R. "Empirical Determinants of Relationship Lending", Journal of Financial Intermediation, vol. 14, 2005. [ Links ]

9. Elsas, R.; Krahnen, J. "Is Relationship Lending Special? Evidence from Credit-File Data in Germany", Journal of Banking & Finance, vol. 22, 1998. [ Links ]

10. Fama, E. "What's Different About Banks?", Journal of Monetary Economics, vol. 15, 1985. [ Links ]

11. Fischer, K. "Hausbankbeziehungen als Instrument der Bindung zwischen Banken und Unternehmen - Eine Theoretische und Empirische Analyse", Universitat Bonn PhD dissertation. [ Links ]

12. Hausman, J.; Hall, B.; Griliches, Z. "Econometric Models for Count Data with an Application to the Patents-R&D Relationship", Econometrica, vol. 52, 1984. [ Links ]

13. Huertas, C.; Jalil, M.; Olarte, S.; Romero, J. "Algunas consideraciones sobre el canal del crédito y la transmisión de tasas de interés en Colombia", Borradores de Economía, núm. 351, Banco de la República, 2005. [ Links ]

14. Kashyap, A.; Stein, J.; Wilcox, D. "Monetary Policy and Credit Conditions: Evidence from the Composition of External Finance", The American Economic Review, vol. 83, núm. 1, 1993. [ Links ]

15. Ongena, S.; Smith, D. Bank Relationships: A Review, The performance of Financial Institutions. Cambridge University Press, 1998. [ Links ]

16. Qian, J.; Strahan, P. "How Laws and Institutions Shape Financial Contracts: The Case of Bank Loans", The Journal of Finance, vol. 62, 2007. [ Links ]

17. Rajan, R.G. "Insiders and Outsiders: The Choice Between Informed and Arms'-Length Debt", Journal of Finance, vol. 47, 1992. [ Links ]

18. Smith, V. "The Borrower-Lender Relationship", The American Economic Review, vol. 66, núm. 3, 1976. [ Links ]

19. Von Rheinbaben,J.; Ruckes, M. "The Number and the Closeness of Bank Relationships", Journal of Banking & Finance, vol. 28, 2004. [ Links ]

20. Yosha, O. "Information Disclosure Costs and the Choice of Financing Source", Journal of Financial Intermediation, vol. 4, 1995. [ Links ]