Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

versión impresa ISSN 0121-6805

Rev.fac.cienc.econ. vol.23 no.2 Bogotá jul./dic. 2015

https://doi.org/10.18359/rfce.1614

ARTÍCULO DE REFLEXIÓN

DOI: http://dx.doi.org/10.18359/rfce.1614

SINCRONIZACIÓN CÍCLICA DEL SECTOR MANUFACTURERO DE MÉXICO Y ESTADOS UNIDOS DESDE UNA PERSPECTIVA NO LINEAL AUTORREGRESIVA CON TRANSICIÓN SUAVE*

MANUFACTURING SECTOR'S CYCLICAL SYNCHRONIZATION OF MEXICO AND THE UNITED STATES FROM AN AUTOREGRESSIVE NONLINEAR PERSPECTIVE INCLUDING SMOOTH TRANSITION

SINCRONIZAÇÃO CÍCLICA DO SETOR MANUFATUREIRO DO MÉXICO E DOS ESTADOS UNIDOS DESDE UMA PERSPECTIVA NÃO LINEAR AUTORREGRESSIVA COM TRANSIÇÃO SUAVE

GABRIELA ZEPEDA-MERCADO**

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO

* Artículo de reflexión derivado del Doctorado en Ciencias Económico-Administrativas de la Universidad Autónoma del Estado de México.

** Estudiante de Doctorado en Ciencias Económico-Administrativas de la Universidad Autónoma del Estado de México, con Estudios de Máster en Investigación en Economía de la Empresa de la Universidad de la Rioja, España. Maestra en Economía Aplicada de la Universidad Autónoma del Estado de México. Licenciada en Economía de la Universidad Autónoma del Estado de México. Dirección postal: Cerro de Coatepec, Ciudad Universitaria, Universidad Autónoma del Estado de México. Tels. (52-722) 2140171. Correo electrónico: zepmer@hotmail.com.

Zepeda-Mercado, G. (2015). Sincronización cíclica del sector manufacturero de México y Estados Unidos desde una perspectiva no lineal autorregresiva con transición suave. En: Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada. rev.fac.cienc.econ, XXIII (2), DOI: http://dx.doi.org/10.18359/rfce.1614.

JEL: E32, C22, C52.

Recibido/ Received/ Recebido: 09/06/14 - Aceptado/ Accepted / Aprovado: 16/06/15

Resumen

El objetivo de este artículo es validar el modelo Autorregresivo de Transición Suave (STAR) para el análisis de la sincronización cíclica del sector manufacturero de Estados Unidos con México, a partir de la apertura comercial de este último. Para este fin se revisa la bibliografía sobre la metodología STAR y se describen los aportes teóricos y prácticos relacionados con esta. Teóricamente se concluye que debido a su estructura lineal intrínseca, los modelos STAR son capaces de guiar al investigador hacia la elección de la metodología adecuada para modelar el comportamiento real de los datos; además, gracias a su componente no lineal, poseen la capacidad de modelar comportamientos cíclicos asimétricos de las series.

Palabras clave: Modelación econométrica; Series de tiempo; Modelos no lineales; Ciclos económicos.

Abstract

The aim of this paper is to validate the Smooth Transition Auto Regressive (STAR) model for the analysis of cyclical synchronization of the manufacturing sector in the United States with Mexico, from trade liberalization in the latter. To this end the literature on the STAR methodology is reviewed and theoretical and practical contributions regarding this are described. Theoretically it is concluded that due to its inherent linear structure, the STAR models are able to guide the researcher toward choosing the appropriate methodology to model the real behavior of the data; also thanks to its non-linear component they have the ability to model asymmetric cyclical behavior of the series.

Keywords: Econometric modeling; Time series; Nonlinear models; Economic cycles.

Resumo

O objetivo deste artigo é validar o modelo Autorregressivo de Transição Suave (STAR) para a análise da sincronização cíclica do setor manufatureiro dos Estados Unidos com o México, a partir da abertura comercial deste último. Para este fim revisa-se a bibliografia sobre a metodologia STAR e descrevem-se as contribuições teóricas e práticas relacionadas com esta. Teoricamente conclui-se que devido a sua estrutura linear intrínseca, os modelos STAR são capazes de guiar o pesquisador na escolha da metodologia adequada para modelar o comportamento real dos dados. Além do mais, graças a seu componente não linear, possuem a capacidade de modelar comportamentos cíclicos assimétricos das séries.

Palavras chave: Modelação econométrica; Séries de tempo; Modelos não lineares; Ciclos econômicos.

1. Introducción

Desde el punto de vista del ciclo económico clásico (Burns & Mitchel, 1946), a pesar de que las fases cíclicas presentan un comportamiento asimétrico (Burns & Mitchell, 1946; Neftçi, 1984; Hamilton, 1989), debido a la imposibilidad de separar el componente irregular de las fluctuaciones cíclicas (Estey, 1974), tanto en México como en Estados Unidos, el comportamiento cíclico de las variables macroeconómicas, frecuentemente es analizado bajo el supuesto de fases simétricas (Teräsvirta & Anderson, 1992).

Ante este hecho, a partir de 1980, se ha impulsado el desarrollo de una amplia gama de literatura que resalta el hecho de que la asimetría es el resultado de un comportamiento no lineal de las variables observables (Mourelle, 2010). En consecuencia, el interés por emplear métodos de medición que describan el comportamiento asimétrico del ciclo económico, ha incrementado el campo de aplicabilidad de los modelos no lineales, ocasionando un problema para la elección del tipo de modelo que describa adecuadamente el comportamiento de la variable en estudio (Tong, 1990; Teräsvirta, 1994).

En este sentido, el objetivo de este trabajo es promover las ventajas dadas por la modelación no lineal Autorregresiva con Transición Suave (STAR, por sus siglas en inglés), como herramienta clave para la modelación del componente asimétrico de las fluctuaciones cíclicas, ya que entre otras cosas, debido a su estructura lineal intrínseca, es capaz de guiar la elección del investigador sobre el tipo de modelo que ajusta de mejor manera el comportamiento de los datos que integran las series de tiempo, ya sea de tipo lineal o no lineal. Además, al contar con sus propias herramientas de evaluación del modelo final estimado, garantiza que al modelar un comportamiento no lineal, la ecuación obtenida sea la más adecuada para describir el comportamiento de las variables en estudio (Teräsvirta, 1994, 2004).

El trabajo inicia con la descripción del ciclo económico clásico. Se refieren algunas explicaciones teóricas dadas al comportamiento de los ciclos en general y se define el punto de partida de la investigación propuesta en la sección de conclusiones, a partir del enfoque empírico propuesto por Burns & Mitchell (1946). La segunda sección se inicia con la conceptualización de lo que a un modelo no lineal se refiere, a partir de la clasificación hecha por Teräsvirta (2004). Se analizan las características específicas de los modelos STAR y se resaltan sus principales ventajas frente a distintos modelos no lineales. Además, se hace una descripción general del proceso de modelación STAR. Al finalizar esta sección, se exponen los trabajos teóricos y empíricos desarrollados con base en la metodología en estudio, referentes a los ciclos económicos y a otras variables macroeconómicas.

Posteriormente, en la tercera sección, se hace la revisión de algunos estudios referentes a la apertura comercial de México y a la sincronización de los ciclos económicos de este país con Estados Unidos. El análisis resalta la importancia que tiene el sector manufacturero como variable proxy para analizar la sincronía en el comportamiento cíclico de ambas naciones. Finalmente, la cuarta sección integra la parte de discusión y conclusiones del ensayo, en la cual se describe la propuesta de investigación que surge a partir de la revisión de la literatura hecha previamente.

2. Enfoque del ciclo económico clásico

El comportamiento dinámico de la economía de un país puede ser estudiado en su dimensión nacional, sub-nacional y sectorial, bajo los enfoques de crecimiento económico, desarrollo económico y ciclo económico (Erquizio, 2007). Así, al examinar el comportamiento de las diversas actividades económicas desde cualquier perspectiva, se observa que en un país en desarrollo como México o en un país altamente desarrollado como Estados Unidos, dichas actividades no siguen un patrón previamente definido, sino que experimentan un cambio permanente a través del tiempo, que desde el punto de vista del ciclo económico, es identificado por medio de las fluctuaciones cíclicas y estacionales, así como de la tendencia secular y el componente irregular de las series (Padilla, 2003).

El enfoque del ciclo económico, en comparación con los enfoques del crecimiento y desarrollo económico, permite realizar un análisis detallado de los fenómenos económicos, al utilizar herramientas estadísticas que aíslan las diferentes causas de variación de una serie con base tanto en la identificación de los efectos estacionales y de tendencia, como en la determinación de cada fase cíclica de la serie a través del tiempo, a la que es imposible separar del componente irregular (Arango & Melo, 2006; Álvarez & Da Silva, 2008). Desde esta perspectiva se establece que la tendencia secular representa el curso ascendente o descendente del desarrollo sostenido de cualquier actividad económica durante épocas relativamente largas, en tanto que el componente irregular incorpora las diversas variaciones ocasionadas por la interferencia constante de toda clase de eventos (shocks) que afectan a los negocios y que se producen de manera accidental. Por otra parte, las fluctuaciones cíclicas son movimientos ondulatorios caracterizados por fases periódicas de expansión y contracción en periodos que exceden un año, mientras que las fluctuaciones estacionales identifican a los cambios en la actividad económica que ocurren dentro del periodo de un año, cuyo origen se encuentra relacionado con las estaciones naturales (Burns & Mitchell, 1946; Estey, 1974; Sorensen & Whitta-Jacobsen, 2009).

El estudio del ciclo económico tradicionalmente se lleva a cabo a partir de los enfoques teórico y empírico, que aunque son implementados por separado, en ocasiones son utilizados de manera complementaria (Avella & Ferguson, 2004). La perspectiva teórica del ciclo económico se ha desarrollado a través de discusiones históricas entre las escuelas de pensamiento económico. En dicho enfoque se ubican -entre otras-, las explicaciones sobre el ciclo económico dadas por la Teoría Meteorológica, la Teorías Psicológica (Franco, 2001; Avella & Fergusson, 2004), la Teoría del Subconsumo (Haberler, 1953; Padilla, 2003), la Teoría no Monetaria de Sobreinversión (Estey, 1974), las Teorías Monetarias (Hawtrey, 1926-1927; Hayek, 1931; Phelps, 1967; Friedman, 1968; Lucas, 1972; Garrison 1988, 2001; Alonso, 2005), las explicaciones derivadas de la Síntesis Neoclásica (Goodwin, 1951, 1955), la Teoría del Ciclo Económico Real de la escuela Neoclásica (Lucas, 1975; Kydland & Prescott, 1982; Romer 2006) y la Teoría Neokeynesiana (Mankiw, 1985, 1989). A partir de este enfoque se trata de explicar el comportamiento cíclico de la actividad económica, considerando como variables explicativas desde las actividades agrícolas y comerciales, la actitud mental y el bajo poder adquisitivo de los individuos, hasta los cambios tecnológicos, las expansiones monetarias y las variaciones en las variables económicas nominales, entre otras (Argandoña, Gamez & Mochon, 1996; Snowdon & Vane, 2005).

Sin embargo, aun cuando no se considere explícitamente algún enfoque teórico como referente para explicar el comportamiento de las fluctuaciones cíclicas, el estudio descriptivo con base en el enfoque empírico del ciclo económico, proporciona una amplia visión sobre la coyuntura económica de un país. En otras palabras, al comprender la naturaleza de las fluctuaciones cíclicas, no resulta fundamental una teoría deductiva para analizar su comportamiento, sino que basta con un análisis estadístico de la serie para conocer la evolución de cualquier economía (Burns & Mitchell, 1946).

En este sentido, a partir de la definición del ciclo económico clásico propuesta por Burns & Mitchell (1946), se establece que las fluctuaciones cíclicas se integran por una secuencia de fases de expansión, recesión, contracción y recuperación que se desarrolla de manera permanente pero no periódica y dada esta secuencia, no es admisible ningún otro tipo de intervalo entre una fase y su sucesora o entre el final de un ciclo y el inicio de otro. Burns & Mitchell (1946), llevan a cabo una diferenciación entre ciclos específicos y ciclos de referencia. De esta manera, los ciclos específicos describen el comportamiento de una serie macroeconómica en particular, que sirve como referente para la explicación del comportamiento de una economía en general. Por otra parte, los ciclos de referencia aluden al comportamiento del ciclo económico integrado por el conjunto de todas las variables macroeconómicas. De la descripción clásica de las fases cíclicas, el auge es también llamado pico, cresta o máximo, y es equivalente al punto más alto alcanzado por la serie; en tanto que la crisis, valle, sima o mínimo indica el punto más bajo de la misma (Sorensen & Whitta-Jacobsen, 2009).

Bajo este contexto, la delimitación del inicio y fin de cada fase, puede medirse de valle a valle, considerando un periodo superior a un año e inferior a diez o doce años. Así mismo, aunque las fases de expansión normalmente duran más que las de contracción debido al potencial de crecimiento de una economía a largo plazo, también puede presentarse un comportamiento contrario, en el cual los periodos de contracción superen en amplitud a los de expansión (Burns & Mitchell, 1946; Sorensen & Whitta-Jacobsen, 2009).

3. Modelos no lineales

3.1. Clasificación de los modelos no lineales

Debido a la presencia de comportamientos irregulares inherentes a las fluctuaciones cíclicas, a partir de 1980, se ha impulsado el desarrollo de una amplia gama de literatura que resalta el hecho de que dicha asimetría induce a un comportamiento no lineal de la variable dependiente (Mourelle, 2010). De esta manera, el análisis de regresión no lineal ha atraído fuertemente la atención en la literatura, debido a que en diversas ocasiones los modelos de regresión lineal, tales como los modelos Autorregresivos (AR, por sus siglas en inglés) y Autorregresivos con Medias Móviles (ARMA, por sus siglas en inglés) son incapaces de describir de manera adecuada importantes fenómenos, tales como los ciclos económicos y la volatilidad de los mercados (Tong, 1990; Teräsvirta & Anderson, 1992)1.

Galton (1886), fue el primero en aplicar los métodos estadísticos para analizar la relación entre dos variables, al interesarse en averiguar las razones por las cuales existía estabilidad en la distribución de la estatura dentro de una población (Pearson, 1903). En este sentido, se considera que una estimación de regresión lineal representa una técnica estadística utilizada para analizar la relación directa entre dos variables a través del análisis de regresión lineal simple, conocido también como análisis de regresión lineal bivariado. En este análisis, existe una variable que va a depender de los valores que tome una sola variable independiente.

De acuerdo con sus características lineales, tanto con los modelos AR como con los ARMA, se pueden realizar estimaciones considerando una relación lineal de la variable dependiente y sus predictoras; por tal motivo, no poseen la capacidad de captar las variaciones producidas en la variable dependiente por el comportamiento asimétrico de las fluctuaciones cíclicas (Neftçi, 1984; Hamilton, 1989; Teräsvirta, 1994; Simpson, Osborn & Sensier, 2001; Mourelle, 2010; Zepeda-Mercado, 2012).

De esta manera, el interés por emplear métodos de regresión que ajusten el comportamiento asimétrico presente en las fluctuaciones cíclicas, ha incrementado el campo de aplicabilidad de los modelos no lineales, los cuales, lejos de sustituir de manera radical a la modelación lineal tradicional, han sido considerados como procesos de análisis más sofisticados, que en múltiples ocasiones, parten de la contrastación de una hipótesis estadística que corrobora si la modelación lineal es, o no, la mejor herramienta para describir el comportamiento de las variables macroeconómicas (Tong, 1990; Teräsvirta, 2004).

De acuerdo con Greene (2012), un modelo de regresión no lineal es aquel cuyas condiciones de primer orden de la estimación por mínimos cuadrados de los parámetros, son funciones no lineales de los parámetros. Este tipo de modelos pueden ofrecer mejores estimaciones de la variación de la variable dependiente, a partir de la minimización de la suma cuadrática del término de error del modelo (Teräsvirta, 1994, 1998, 2004).

Teräsvirta (2004) realiza una clasificación general para los modelos no lineales. Hace una distinción entre los modelos de regresión que no consideran un modelo lineal de inicio de aquellos que si lo hacen (Martínez & Espasa, 1998). Particularmente, en la primera clasificación, puede ubicarse el modelo de desequilibrio de Fair & Jaffee (1972); sin embargo, al considerar que una aproximación lineal proporciona siempre una explicación inicial adecuada para la modelación de la dinámica real de las variables, el interés del análisis, se centra en considerar la segunda categoría (Tong, 1990). Así pues, dentro de la segunda clasificación, se incluye a los modelos Autorregresivos por Umbrales (TAR, por sus siglas en inglés) de Tsay (1989); a los modelos de régimen cambiante, introducidos por Hamilton (1989), y a los modelos Autorregresivos con Transición Suave (STAR), cuya especificación formal se da en Teräsvirta (1994).

Los modelos TAR, son considerados como la primera versión de los modelos no lineales que permiten la transición entre dos regímenes; es decir, la variable regresada experimenta una variación entre dos valores extremos dados por las variables regresoras, por lo que el análisis de su comportamiento se basa en la dinámica de transiciones por umbrales de la series. Dentro de este tipo de modelos, la transición de un extremo a otro se lleva a cabo de manera abrupta (Tong, 1978; Tong & Lim, 1980; Tsay 1989). Además, cuando la variación de un extremo a otro de la variable dependiente se explica por un retardo de ella misma, se dice que se trata de un proceso autoprovocado, el cual se analiza con base en los modelos Autorregresivos Autoprovocados por Umbrales (SETAR, por sus siglas en inglés). Los modelos SETAR, han recibido una amplia atención en la literatura al no requerir una variable exógena que explique la transición de la variable dependiente (Martínez & Espasa, 1998).

Tong (1983), extendió las herramientas de modelos TAR para incluir aquellos casos en los que la variable dependiente no varía de acuerdo con sus propios valores pasados, sino que su variación es producto de los valores anteriores de alguna otra variable explicativa incluida en el modelo. Los modelos TAR se pueden clasificar como un caso especial dentro de la familia de los modelos STAR, sin dejar de lado la diferencia en el tipo de transición de la variable dependiente descrita por ambos métodos de modelación; ya que mientras los TAR asumen el cambio de régimen de manera acelerada, los STAR consideran que este proceso debe llevarse de manera suave -lenta-, para capturar el comportamiento real de las series (Teräsvirta, 1998).

De manera contraria a los modelos TAR, los modelos de régimen cambiante incluyen una variable de transición exógena que fluctúa entre regímenes de manera abrupta. La estimación de los modelos de régimen cambiante resulta muy compleja e incluso se puede carecer de una solución específica debido al carácter exógeno de la variable que determina el estado o régimen en el que se encuentra el sistema (Hamilton, 1989; Martínez & Espasa, 1998).

Finalmente, los modelos STAR, al igual que las dos clases de modelos anteriores, consideran un modelo lineal inicial para desarrollar extensiones no lineales. Incluyen una función de transición endógena, cuyos valores están contenidos dentro de dos regímenes, generándose una dinámica de cambio suave de un estado a otro (Goldfeld & Quandt, 1972). Lo anterior, hace que la modelación econométrica de tipo STAR sea más atractiva debido a su componente endógeno y a la variedad de modelos que en ella se incluyen (Teräsvirta, 1994).

3.2. Modelos no lineales Autorregresivos con Transición Suave (STAR)

Dentro de la literatura de series de tiempo, los primeros en sugerir los modelos STAR fueron Chan & Tong (1986). Estos autores plantean una generalización del modelo SETAR con dos regímenes bajo la consideración propuesta inicialmente por Bacon & Watts (1971) y retomada por Maddala (1977), de que el cambio de un régimen a otro sea de forma suave (Granger & Teräsvirta, 1993; Teräsvirta, 1994, 1998; Franses & Van Dijk, 2000; Van Dijk, Teräsvirta & Franses, 2002).

El procedimiento de modelación de los STAR permite guiar la elección de inicio del investigador referente al tipo de modelo que ha de elegirse para describir el comportamiento real de los datos; bajo la consideración de que si la modelación lineal no es la adecuada, los modelos STAR representan la alternativa de modelación inmediata, ya sea que se trate de una forma logística (LSTAR, por sus siglas en inglés) o exponencial (ESTAR, por sus siglas en inglés). Los modelos ESTAR, son derivados de los modelos Autorregresivos Exponenciales con cambio abrupto (EAR, por sus siglas en inglés) introducidos por Haggan & Ozaki (1981), quienes definen un modelo de forma similar al proceso TAR considerando el cambio de régimen de manera abrupta y exponencial.

Lo anterior, constituye la principal ventaja de los modelos STAR frente a cualquier otro tipo de modelación no lineal ya que, de acuerdo con su proceso de modelación, puede dirigirse la elección del investigador hacia la estimación de un modelo AR, TAR, EAR, LSTAR o ESTAR (Teräsvirta, 1994). Así mismo, al implementar la metodología STAR, la no linealidad puede ser representada por la combinación de un modelo LSTAR y uno de tipo ESTAR en caso de que el comportamiento de los datos determine la presencia de más de dos regímenes de cambio de la variable dependiente (Teräsvirta 2004).

Van Dijk et al., (2002) llevan a cabo una revisión de los modelos que integran a la familia de los STAR, refiriendo para cada fase de la modelación, algunas opciones prácticas para llevar a cabo los cálculos de los parámetros y de los coeficientes de las variables que integran el modelo. Así mismo, Eitrheim & Teräsvirta (1996), desarrollan pruebas de evaluación exclusivas para la metodología STAR, que son fácilmente modificables para cualquier otro caso que integre una función de transición suave. Específicamente, incluyen dentro de la etapa de evaluación del modelo final, la prueba de no autocorrelación de los residuos, la prueba de no linealidad adicional y la prueba de constancia de los parámetros. Lo anterior, constituye otra ventaja de la aplicabilidad de los modelos STAR, ya que al contar con técnicas de evaluación exclusivas se garantiza que el modelo estimado proporciona resultados confiables (Teräsvirta, 2004).

Escribano & Jordá (2001) integran al proceso de modelación, una nueva prueba de contrastación lineal inicial, considerando una aproximación de Taylor de orden cuatro, que a juicio de los propios autores, es más efectiva que la considerada previamente por Luukkonen, Saikkonnen & Teräsvirta (1988) y Teräsvirta (1994) con base en una aproximación de orden tres.

3.3. Proceso de modelación STAR

La aplicación de la metodología STAR, en comparación con las estimaciones obtenidas a través de la modelación lineal por mínimos cuadrados ordinarios (MCO), promueve la estimación de modelos econométricos con una capacidad explicativa superior en términos del coeficiente de determinación (R2), a partir de la minimización de la suma cuadrática de los residuos del modelo. En este sentido, antes de iniciar con el proceso de modelación es importante garantizar que la serie a tratar presente un comportamiento estacionario y ergódico, dado que la metodología STAR no es aplicable en presencia de tendencias deterministas, puesto que los estadísticos de contrastación de linealidad, como lo es el estadístico F o la prueba de Wald, no son válidos en este caso (Zhang, 2001).

De acuerdo con su linealidad intrínseca, el proceso de modelación STAR parte de la determinación de un modelo autorregresivo lineal de orden AR(p), que estima el valor medio de variable dependiente en función de sus valores rezagados más un término aleatorio. El modelo AR(p), debe cumplir con la condición de que los rezagos (p) incluidos como variables explicativas, sean todos consecutivos (1 ≤ p), y estadísticamente significativos a un nivel deα = 0.05, para garantizar la potencia del contraste de linealidad posterior (Teräsvirta, 2004).

En caso de existir más de un modelo AR(p) que cumpla con estas condiciones, el criterio de selección entre los mismos, debe partir de la minimización del criterio de información de Akaike (AIC, por sus siglas en inglés) y/o el bayesiano de Schwarz (SBIC, por sus siglas en inglés) (Teräsvirta, 1994). La aplicación de estos criterios deshecha cualquier posibilidad de que el comportamiento real de los datos sea explicado a partir de la regresión lineal, o bien, se evite cualquier intento por modelar relaciones no lineales espurias (Tong, 1990)2.

Una vez seleccionado el modelo autorregresivo lineal inicial, es necesario evaluar la independencia del término aleatorio incluido en la regresión, con base en el estadístico Ljung & Box (1978) o considerando el estadístico de Breusch & Godfrey (1978)3. Ambos estadísticos consideran dentro de su hipótesis nula la ausencia de correlación residual. Sin embargo, el estadístico de Breusch & Godfrey (1978), se utiliza para evaluar la presencia de autocorrelación residual de orden superior y puede generalizarse a cualquier estimación Autorregresiva AR(p); de Medias Móviles MA(q) o mixto, ARMA (p, q). La finalidad de contar con un modelo lineal AR(p) sin autocorrelación residual, es evitar confundir los efectos ocasionados por este fenómeno con un comportamiento no lineal (Teräsvirta & Anderson, 1992; Teräsvirta, 1994)4.

Ahora bien, el contraste de linealidad inicial, establece como hipótesis nula que el comportamiento real de los datos es modelado de manera correcta por la especificación lineal, frente a la hipótesis alternativa que establece que dicho comportamiento es no lineal. De esta manera, a un nivel de significancia de α = 0.05, se contrasta el valor-p obtenido a partir del estadístico de la ji-cuadrada (ecuación 2.3.1.) o de la prueba F (ecuación 2.3.2), correspondientes a la prueba del Multiplicador de Lagrange (LM, por sus siglas en inglés), lo que permitirá rechazar, o no, la hipótesis nula de linealidad (Granger & Teräsvirta, 1993; Granger, Teräsvirta & Anderson, 1993; Greene, 2012).

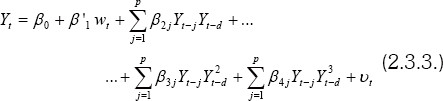

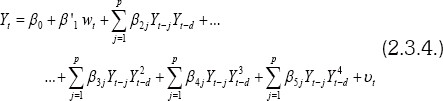

En ambas ecuaciones, T es el tamaño de la muestra, p es igual al número de rezagos contenidos en el modelo lineal inicial AR(p), SSR0 corresponde a la Suma Cuadrática de los Residuos del modelo AR(p) estimado, en tanto SSR1, corresponde a la Suma Cuadrática de los Residuos de la ecuación auxiliar. Para obtener la ecuación auxiliar, se hace uso de la aproximación de Taylor de orden tres dada en la ecuación (2.3.3.) (Luukkonen et al, 1988), o bien, puede utilizarse la aproximación de Taylor de orden cuatro, descrita en la ecuación (2.3.4.) (Escribano & Jorda, 2001); en el primer caso, el contraste de la ji-cuadrada debe considerar 3p grados de libertad, y en el segundo, 4p grados de libertad (Mourelle, 2010).

Con lo anterior, se obtiene evidencia estadística significativa sobre qué tipo de modelo se debe estimar.

En ambas ecuaciones Yo identifica a la variable dependiente (corresponde a la serie de tipo de interés del investigador); βo es la constante y β'1wt, representa los efectos de las variables independientes incluidas en la regresión lineal AR(p) inicial sobre la dependiente. Los términos restantes corresponden a la aproximación de Taylor de orden tres (ecuación 2.3.3.) y cuatro (ecuación 2.3.4.), siendo vt el término de error en ambas ecuaciones (Escribano & Jordá, 2001).

Si la hipótesis nula del contraste de linealidad inicial es rechazada, se procede a estimar un modelo de tipo STAR, cuya estructura general se muestra en la ecuación (2.3.5.).

En la ecuación (2.3.5.), Yt continúa siendo la variable dependiente. La parte derecha de la ecuación está compuesta por una parte lineal integrada por los términos π10 y π'1wt; ; y por un complemento no lineal representado por el término (π20 + π'2wt)F(zt-d; ?,c). El término π'jwt = πj1Yt-1 + ... + πjpYt-p con πj=(πj1,....πjp)' para j= 1,2 , representa la suma de los rezagos de la variable dependiente multiplicados por los coeficientes marginales de las variables explicativas -rezagos de la variable dependiente- incluidas en el modelo (Teräsvirta, 1994; Lutero, 2006).

El valor del rezago Yt-p para la parte lineal, puede diferir del correspondiente al término no lineal, ya que al incluir todos los rezagos contemplados en el modelo AR(p) inicial como variables explicativas dentro del fragmento no lineal, algunos de ellos pueden no ser estadísticamente significativos, por lo tanto, serán eliminados del modelo. En la parte no lineal de la ecuación (2.3.5.) F(zt-d;g,c) introduce al modelo la función de transición representada por el término zt-d (Van Dijk et al, 2002).

El término zt-d define la parte logística o exponencial de la regresión no lineal, cuyos valores se especifican en el intervalo (0,1). Al estimar la función de transición F(zt-d;γ,c), los valores que se encuentren en el límite inferior del intervalo (0,1) determinan el comportamiento de la serie en su fase de recesión, en tanto, los valores que se distribuyen en el punto superior muestran la dinámica de las fluctuaciones cíclicas en su fase de expansión5. La transición de un extremo a otro identifica la velocidad de cambio de la serie de tiempo analizada, es decir, la rapidez con que cambia de una fase a otra. Si existe una gran cantidad de puntos entre los valores extremos, se trata de un proceso de transición lenta, o bien, para el caso del método de modelación analizado, se trata de una transición suave (Teräsvirta, 1994).

Se define cuál de las variables independientes fungirá como variable de transición (zt-d) del modelo. Así, considerando los rezagos incluidos en el intervalo 1≤d≤p; zt-d, corresponde al rezago cuyo nivel de significancia obtenido de la prueba de linealidad, sea el menor (Tsay, 1989). Con lo anterior, queda en evidencia que la función de transición se determina en función del comportamiento de los datos (Teräsvirta & Anderson, 1992); siempre y cuando no exista un marco teórico específico que delimite de manera anticipada dicha variable (Teräsvirta, 1994, 2004).

La ecuación (2.3.6) define la estructura de la distribución logística y la ecuación (2.3.7) la exponencial (Granger et al, 1993).

F(zt-d;γ,c) debe ser por lo menos grado cuatro por lo que es continuamente diferenciable respecto a γ, que es la velocidad con que el proceso de transición se lleva a cabo (pendiente del parámetro). Con la ecuación (2.3.7), el modelo dado en (2.3.5) toma la forma lineal de tipo AR(p) cuando la pendiente de la curva γ→ α y γ → 0 dado que F = 0. Para la función logística descrita en la ecuación (2.3.6), cuando γ→ α y yt-d c entonces F = 1, pero cuando c≥yt-d, F = 0 y por lo tanto se convierte en un modelo TAR(p). Además cuando γ → 0, el modelo descrito en (2.3.5) también adquirirá la forma de un modelo AR(p) (Van Dijk et al, 2002).

El punto de transición de la variable dependiente que da definido por el parámetro c, que en el análisis univariado zt-d es igual a yt-d, con 1≤d≤p, donde d es el rezago de la variable dependiente que servirá como función de transición de un régimen a otro y p es el número máximo de rezagos del modelo lineal de inicio (Teräsvirta 2004).

Las reglas de decisión para la elección de un modelo no lineal de tipo LSTAR o ESTAR, se basan en la contrastación de las hipótesis anidadas mostradas en la tabla 1.

La contrastación de hipótesis se lleva a cabo con base en la ecuación (2.3.3). En el caso no definido cuando H04 es no rechazada y H03 con H02 si lo son, debe elegirse un modelo LSTAR, sujeto a que el valor-p de la prueba F del estadístico LM correspondiente al contraste H02, sea el menor que el valor-p obtenido del contraste LM correspondiente al estadístico F (Teräsvirta, 1994).

Como puede observarse, la hipótesis nula descrita en (2.3.8.) es el único caso no previsto por Granger et al. (1993).

H'03: β3j = 0|β2j = β4j = 0 j= 1,2,...p (2.3.8)

Bajo esta circunstancia, el procedimiento de selección de los modelos STAR, puede generar confusión sobre qué modelo elegir. A este hecho, se ha propuesto que tras la sucesión de los contrastes estadísticos LM, si H04 y H02 se rechazan de manera más contundente que H03 en términos del valor-p, correspondiente al estadístico F, se trata de un modelo LSTAR. Por otro lado, si H03 mantiene un valor-p menor en relación con H04 y H02, el modelo a estimar será uno de tipo ESTAR (Mourelle, 2010).

A este respecto, Escribano & Jordá (2001) plantean un procedimiento de selección alterno para definir el tipo de modelo a estimar. Su propuesta también considera el contraste LM, manteniendo sin modificación las condiciones de selección de un modelo LSTAR. Hacen uso de la aproximación de Taylor de orden cuatro, descrita en la ecuación (2.3.4.) cuya explicación se detalla por medio del polinomio de McLaurin.

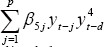

El término adicional  de la ecuación auxiliar descrita en (2.3.4), debe asumir el rechazo de la linealidad. Por lo tanto, debe rechazarse la hipótesis nula de linealidad H*0 = β2j = β3j = β4j = β5j = 0, para que el modelo siga un proceso no lineal. Se hace la contrastación de la hipótesis nula H0L : β3j = β5j = 0 con base en la prueba del Multiplicador de Lagrange (LM) para un modelo LSTAR, definido como FLM,L. Al mismo tiempo, se contrasta la hipótesis H0E : b2j = b4j = 0 utilizando el contraste LM para un modelo ESTAR, definido como FLM,E. Una vez que se lleva a cabo la contrastación de hipótesis correspondiente si el menor valor-p corresponde al estadístico FLM,Edebe estimarse un modelo no lineal de tipo LSTAR, y en caso contrario, cuando el menor valor-p corresponde al estadístico FLM,L la estimación debe dirigirse hacia un modelo ESTAR (Escribano & Jordá, 2001).

de la ecuación auxiliar descrita en (2.3.4), debe asumir el rechazo de la linealidad. Por lo tanto, debe rechazarse la hipótesis nula de linealidad H*0 = β2j = β3j = β4j = β5j = 0, para que el modelo siga un proceso no lineal. Se hace la contrastación de la hipótesis nula H0L : β3j = β5j = 0 con base en la prueba del Multiplicador de Lagrange (LM) para un modelo LSTAR, definido como FLM,L. Al mismo tiempo, se contrasta la hipótesis H0E : b2j = b4j = 0 utilizando el contraste LM para un modelo ESTAR, definido como FLM,E. Una vez que se lleva a cabo la contrastación de hipótesis correspondiente si el menor valor-p corresponde al estadístico FLM,Edebe estimarse un modelo no lineal de tipo LSTAR, y en caso contrario, cuando el menor valor-p corresponde al estadístico FLM,L la estimación debe dirigirse hacia un modelo ESTAR (Escribano & Jordá, 2001).

Una vez especificado el tipo de distribución que sigue la función de transición, el siguiente paso, será la estimación de los coeficientes marginales de las variables explicativas y de los parámetros del modelo. Dicha estimación se lleva a cabo de manera conjunta con base en una estimación por Mínimos Cuadrados No Lineales (NLS, por sus siglas en inglés) (Teräsvirta, 1994, 1998).

En caso de no obtenerse una solución convergente, es posible estimar el valor de los parámetros a partir de la construcción de una malla bidimensional, que relacione los valores del parámetro de transición (c); con distintos valores dados a la pendiente de la función (γ). La combinación óptima derivada de la construcción de esta malla, corresponderá a aquella que minimice la suma de los residuos cuadrados de la función F (zt-d; γ,c) (Öcal & Osborn, 2000; Van Dijk, et al., 2002; Méjia-Reyes, Osborn & Sensier 2003).

Para el parámetro c, se dice que los percentiles muestrales de la variable de transición (zt-d), constituyen un buen conjunto de valores de inicio, ya que con ello se garantiza cierta variación muestral en cada combinación de γ y c (Van Dijk et al., 2002). Ahora bien, para evitar que los valores aproximados de γ sean demasiado grandes debe de estandarizarse dicho parámetro dividiéndolo entre la varianza de la variable de transición para los modelos ESTAR y entre la desviación estándar de dicha variable, para los modelos LSTAR (Teräsvirta, 2004).

De esta forma, una vez que los parámetros de la función F (zt-d ; γ,c) son conocidos, la estimación de la regresión puede llevarse a cabo por Mínimos Cuadrados Ordinarios (MCO). El procedimiento anterior simplifica mucho la estimación ya que en este caso el modelo se convierte en uno de tipo lineal (Öcal & Osborn, 2000; Mejía-Reyes et al., 2003).

Ahora bien, dado que se trata de una estimación no lineal, los coeficientes marginales de las variables explicativas incluidas en el modelo final, no son directamente interpretables. Por consiguiente, es necesario construir el polinomio característico del modelo STAR, a partir del cual pueden obtenerse algunas interpretaciones del modelo considerando el valor de las raíces características de dicho polinomio (Teräsvirta & Anderson, 1992; Teräsvirta, 1994; Arango & Melo, 2006).

Por otra parte, de acuerdo con Teräsvirta (2004), la etapa de validación del modelo constituye una de las principales ventajas de la aplicación de la metodología STAR, ya que al contar con técnicas de validación exclusivas que determinan la validez del modelo final estimado, se garantiza la confiabilidad de los resultados. En esta fase se incluyen tres estadísticos de prueba, cuyas hipótesis nulas establecen que los residuos son independientes, que no existe linealidad adicional a la considerada por el modelo estimado y que los parámetros son constantes (Eitrheim & Teräsvirta, 1996).

Además, dentro de la etapa de validación, es necesario llevar a cabo la contrastación de diversos estadísticos de evaluación de los residuos, para garantizar que la estimación no lineal STAR es econométricamente válida. Así, es necesario realizar el test de normalidad de Jarque-Bera y el test de heterocedasticidad condicional autorregresiva (ARCH, por sus siglas en inglés); además de estimar el ratio de las varianzas de los residuos de los modelos no lineal y lineal estimados (S2/S2L) con el cual se garantiza que no se trata de una modelación espuria (Teräsvirta & Anderson, 1992).

Como parte final de la implementación de la metodología STAR, debe de analizarse la capacidad predictiva del modelo estimado ya que de acuerdo con De Gooijer & Kumar (1992), las estimaciones no lineales, no siempre se traducen en predicciones más exactas en comparación con las que pudieran derivarse a partir de modelos lineales. En este sentido, se hace uso del método de simulación Monte Carlo, para obtener algunas predicciones de la variable dependiente, considerando tanto el modelo AR(p) de inicio como el STAR estimado, para determinar qué modelo presenta una mejor capacidad predictiva (Granger & Newbold, 1986).

3.4. Implementación de los modelos STAR

A nivel internacional Teräsvirta & Anderson (1992), llevan a cabo la aplicación de la metodología STAR en el análisis del comportamiento cíclico de las series trimestrales (1960.1-1986.4) del índice de producción industrial de 13 países de forma individual (Austria, Bélgica, Canadá, Alemania, Finlandia, Francia, Italia, Japón, Noruega, Países Bajos, Suecia Reino Unido y Estados Unidos) y de manera conjunta en Europa. Se establece la presencia de un comportamiento no lineal en los datos de once de los catorce casos analizados, en el que se incluye Estados Unidos, con una modelación de tipo LSTAR.

Por su parte, Granger et al., (1993) implementan la metodología STAR para modelar las fluctuaciones cíclicas del Producto Interno Bruto (PIB) de Estados Unidos. Sin embargo, dado que su estudio sólo se limita a analizar la presencia de comportamiento no lineal y a hacer comparaciones con los resultados obtenidos a partir de la modelación lineal, no muestran la elección final entre un modelo LSTAR o ESTAR.

Teräsvirta (1994) establece de manera formal la metodología STAR para describir el comportamiento del volumen de producción industrial de Alemania Occidental, de la serie anual del número de linces Canadienses (1961-1986) y de algunos datos simulados por medio del generador de números aleatorios en Gauss 2.0. En todos los casos obtiene evidencia de comportamiento no lineal en la series, demostrando la amplitud del campo de aplicabilidad de la metodología y validando la significancia estadística de su aplicación para muestras pequeñas. A partir de la formalización del método de análisis de datos STAR, Skalin & Teräsvirta (1999) y Van Dijk et al. (2002), analizan el comportamiento del nivel de desempleo de Estados Unidos, obteniendo una modelación de tipo LSTAR, demostrando que la dinámica del comportamiento cíclico de las series macroeconómicas es asimétrica.

Así mismo, la metodología STAR ha sido utilizada para describir el comportamiento no lineal de las importaciones (Cancelo & Mourelle, 2005a; Mourelle, 2010) y del Producto Interno Bruto (Cancelo & Mourelle; 2005b) de España, obteniendo en ambos casos, evidencia de un comportamiento no lineal de las variables seleccionadas.

Arango & Melo (2006) analizan el comportamiento de las series correspondientes a los índices de la producción industrial de cinco países de América Latina: Brasil, Chile, Colombia, México y Venezuela. Encuentran evidencia a favor de la hipótesis de la presencia de comportamiento asimétrico no lineal compatible con los modelos STAR, derivando para el caso de México un modelo STAR de tipo LSTAR.

En el caso de México, Mejía-Reyes et al. (2003), desarrollan un análisis empírico de la dinámica del PIB per cápita de seis países latinoamericanos: Argentina, Brasil, Chile, Colombia, México y Venezuela, centrando su atención en el efecto producido por el tipo de cambio real sobre la variable dependiente. El estudio destaca que los efectos del tipo de cambio real sobre el crecimiento pueden ser inherentemente no lineales, por lo cual, consideran a la metodología STAR como la apropiada para su modelación.

Con lo anterior, puede observarse la pertinencia de la modelación STAR aplicada al análisis de las variables macroeconómicas que contienen, como se estableció desde el inicio, un inherente componente irregular dentro de las fluctuaciones cíclicas, lo cual propicia un comportamiento asimétrico que sólo puede ser captado a partir del establecimiento de relaciones no lineales entre las variables en estudio.

4. Sincronización cíclica de México y Estados Unidos

A partir de los años 80's, México ha sido considerado ampliamente dentro de la literatura como un buen ejemplo para el análisis de la sincronización de los ciclos económicos internacionales, debido a los efectos que el proceso de apertura comercial ha causado sobre la localización industrial del sector manufacturero (Mendoza & Pérez, 2007).

La apertura comercial de México inició en 1984 con la eliminación paulatina de los permisos de importación que prevalecían desde 1956; intensificándose con la incorporación de México al Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT, por sus siglas en inglés) en 1986; y su ulterior inclusión al Tratado de Libre Comercio de América del Norte (TLCAN) en 1994 (Merchand, 2006; Mendoza & Pérez, 2007). Esta creciente apertura comercial, puso de manifiesto grandes cambios estructurales en el sector manufacturero del país (Cimoli, 2000), posicionándolo como uno de los sectores más dinámicos debido a su diversificación productiva y a su creciente nivel de exportaciones (Merchand, 2006).

Por consiguiente, derivado de la apertura comercial, la instrumentación de política industrial en México ha configurado una industria manufacturera sustentada en ciertos estados del país, considerados como espacios productivos que desarrollan una base exportadora de productos especializados, lo que ha promovido la reubicación de esta industria con base en las ventajas tecnológicas que ofrece cada región (Bannister & Stolp, 1995; Grether, 1999).

Esta reubicación de la industria manufacturera, pone en evidencia la importancia adquirida por la zona fronteriza, considerándola como un territorio en donde las empresas trasnacionales juegan un papel primordial en la estructura y dinámica industrial (Merchand, 2006). Trejo (2009) analiza los cambios de la concentración geográfica de la industria manufacturera en México de 1988 a 2003, encontrando que existe una alta concentración industrial en los estados de Nuevo León, Jalisco y en menor medida en el Estado de México y el Distrito Federal.

Lo anterior, es atribuible a que de 1980 a 2003, la participación de la industria manufacturera del Distrito Federal y del Estado de México, consideradas como las dos principales entidades federativas de aglomeración de la producción industrial prevalecientes en el modelo de Sustitución de Importaciones (SI), disminuyó cerca del 50%, lo que redujo la concentración industrial en estas regiones, a la vez que fortaleció a la industria manufacturera vinculada con el sector externo y propició su descentralización hacia la zona fronteriza del norte del país, principalmente hacia Nuevo León (Livas & Krugman, 1992; Krugman & Hanson, 1993; Hanson, 1996, 1997; Krugman & Livas, 1996; Sánchez & Jordaan, 2002, 2004; Sobrino, 2003; Félix, 2005; Mendoza & Pérez, 2007; Mejía & Fierros, 2008; Trejo, 2009; Mendoza, 2010).

De esta manera, a partir de la década de los noventa, el intercambio comercial de México se concentró fundamentalmente en el mercado de los Estados Unidos, lo que ha influido en la dinámica de la mayoría de las divisiones de la industria manufacturera del país; generando que un menor crecimiento manufacturero doméstico se encuentre directamente relacionado con un menor ritmo de expansión de la economía estadounidense (Mendoza, 2010).

Así pues, en la actualidad, la importancia de considerar al sector manufacturero como ciclo específico (Burns & Mitchel, 1946) para el análisis de la sincronización cíclica entre México y Estados Unidos, radica en que a pesar de que a nivel nacional ha perdido su protagonismo en cuanto a su contribución al PIB y al número de empleos generados se refiere, continua siendo el pilar central que sustenta el intercambio comercial del país con el exterior; además de que continua siendo el principal puerto de recepción de la inversión extranjera directa (IED) (Mejía, 2013).

En consecuencia, a través de los años, se ha analizado el comportamiento de la economía mexicana utilizando como variables de referencia a los ciclos específicos del nivel de producción del sector manufacturero (Bannister & Stolp, 1995; Mejía & Fierros, 2008; Mendoza, 2010), pero sin considerar como herramienta de análisis a la metodología no lineal STAR.

Bannister & Stolp (1995), estiman la eficiencia de la producción manufacturera de México con base en una programación lineal que calcula la eficiencia relativa para determinar la función de producción en la frontera. Su estudio se basa en el análisis de la relación entre ubicación, concentración y eficiencia de la industria manufacturera en México. Por su parte Mejía & Fierros (2008), evalúan el comportamiento de la producción y de las exportaciones de la industria manufacturera de México, a nivel agregado y a nivel de sus 9 divisiones, caracterizando, además, al ciclo económico de Estados Unidos a partir del enfoque clásico del ciclo y del enfoque de crecimiento.

Mendoza (2010) hace uso del filtro de Hodrick-Prescott para obtener indicadores del componente cíclico de las industrias manufactureras de México y Estados Unidos. Define las características de la recesión manufacturera en México y estima el grado de sincronización del comportamiento de las manufacturas entre ambas naciones. Sus resultados muestran una relación procíclica y volátil de las manufacturas mexicanas con las de Estados Unidos a largo plazo.

Ahora bien, al analizar algunos estudios referentes al tema de la metodología implementada en el análisis del ciclo económico de México, se ha encontrado que Mejía (2003), utiliza los modelos autorregresivos no lineales de Markov, para analizar la naturaleza de los ciclos económicos en ocho países latinoamericanos -incluido México- de 1951-1995. Evalúa las asimetrías de los ciclos económicos de cada país, centrándose en la magnitud volatilidad y duración de éstos, mediante el enfoque del ciclo económico clásico, para comparar la sincronización económica internacional y delimitar el nivel de integración intrarregional.

De la misma manera, Mejía & Campos (2011), analizan el grado de sincronización entre los ciclos de siete entidades federativas de México con el ciclo económico de Estados Unidos de 1993 a 2007, considerando para su análisis al modelo de crecimiento cíclico de Holdrick y Prescott. Concluyen que a partir de la década de los 90's, justo cuando se intensificó la apertura comercial de México, la sincronización entre los ciclos económicos de ambos países es más evidente.

5. Discusión de resultados y conclusiones

En la actualidad, aunque existen investigaciones con base en la metodología STAR, que obtienen evidencia de que el comportamiento asimétrico de las variables macroeconómicas es captado por un modelo no lineal (Arango & Melo, 2006; Mejía et al., 2003; Zepeda-Mercado, 2012), hasta el momento, no se ha encontrado alguna investigación que considere como punto de partida el análisis de las fluctuaciones cíclicas asimétricas del nivel de producción manufacturera de México y Estados Unidos.

En consecuencia, debido a este vacío académico sería considerable llevar a cabo el análisis del comportamiento sincrónico de los ciclos económicos de Estados Unidos y México, a partir de la apertura comercial de este último, considerando como variable proxy para el análisis al ciclo específico de la producción manufacturera de ambos países. En este sentido, asumiendo un comportamiento asimétrico entre cada una de las fases cíclicas, el estudio debe considerar las herramientas de modelación no lineal dada por la metodología STAR, con lo cual se garantizará una mejor estimación de la variabilidad del nivel de producción manufacturera de ambos países, considerada como variable dependiente; al mismo tiempo que se buscara la consecución de una herramienta de predicción más exacta en términos de la minimización de la suma cuadrática de los errores del modelo.

Dado que el estudio parte del enfoque clásico del ciclo económico (Burns & Mitchell, 1946), el análisis de las asimetrías cíclicas será del tipo descriptivo, considerando el comportamiento real de la serie bajo el supuesto de asimetría. Lo anterior, propicia que la metodología STAR pueda considerarse como una herramienta útil para la elección del proceso de modelación final (Mourelle & Cancelo, 2012).

Ahora bien, ante la imposibilidad de separar el componente irregular de las series de tiempo, el análisis del ciclo económico deberá considerar como variable dependiente a la serie integrada de orden uno, I(1); dos, I(2); tres, I(3); etc., según lo determine la prueba estadística Dickey-Fuller Aumentada. Al utilizar esta serie se garantiza que la serie en estudio es estacionaria. Además, como uno de los objetivos establecidos por esta propuesta es captar la dinámica asimétrica de las fases cíclicas, es indispensable eliminar a la tendencia de la serie y que el componente estacional no sea sustraído del componente cíclico (Teräsvirta, 1994; Teräsvirta & Anderson, 1992; Arango & Melo, 2006; Mourelle, 2010).

En relación las raíces características de la regresión no lineal estimada, si el régimen medio (modelos ESTAR) o mínimo (modelo LSTAR), cuenta con una única raíz explosiva, el proceso experimenta un rápido cambio hacia arriba. Es decir, para el caso de México y Estado Unidos, el ciclo económico de una o de ambas economías será muy inestable en etapas de contracción, ya que ésta puede intensificarse de manera abrupta o bien puede experimentar una tendencia creciente hacia la expansión. Además, como la dinámica a largo plazo depende de los valores de inicio de la variable dependiente, si estos son positivos, la serie convergerá a un estado estacionario cuyo valor también estará determinado por una de las raíces del polinomio característico del modelo. Con este valor, se podrá analizar la dinámica de la sincronización entre ambos países, ya que se podrá evaluar el porcentaje de crecimiento potencial de cada una de ellas a largo plazo (Teräsvirta & Anderson, 1992).

Finalmente, a través de ejercicios de simulación, a partir de la estimación del modelo no lineal STAR, podrán evaluarse los efectos producidos por los eventos irregulares propiciados tanto en México como en Estados Unidos, tales como las crisis económicas internas y externas. Bajo esta perspectiva, las personas interesadas en el tema, podrán desarrollar un criterio a favor o en contra de las políticas públicas adoptadas por el gobierno en cada una de las fases cíclicas, con base en el comportamiento real de los datos, y en caso de tratarse de un hacedor de políticas públicas, la propuesta de investigación puede guiar el diseño de las mismas, a partir de la evidencia empírica que determine si las causas de una crisis son de origen interno o son derivadas de un shock externo.

NOTAS

1 De acuerdo con Cáceres, Martín & Martín (2008) en un proceso lineal Autorregresivo de tipo AR(p), representado por la ecuación (i), se establece que el valor de la variable dependiente en un momento t, la cual debe ser estacionaria, se estima por medio de una regresión que considera como variables explicativas diversos rezagos de la misma variable dependiente. Por lo tanto se trata de un modelo univariante:

(i) Donde φ1 ,...,φp son los coeficientes de cada una de las variables explicativas y son constantes en el tiempo. El número de rezagos incluidos en la regresión es igual a p y εt representa un proceso de ruido blanco de media cero y varianza igual a uno.

Por otra parte, la ecuación (ii) al igual que (i), representa un modelo lineal de Medias Móviles MA(q), en el cual la serie de tiempo es estacionaria. En la ecuación (ii) el valor de la variable dependiente en el momento t, se estima con base en la variable aleatoria del momento t -y en menor medida por los impulsos aleatorios anteriores:

Yt = εt - θεt-1-...-θqεt-q (ii)

Donde φ1 ,...,φp son los coeficientes del modelo y son constantes en el tiempo y εt representa un proceso de ruido blanco de media cero y varianza igual a uno.

Por lo tanto, los modelos ARMA (p, q), descritos en la ecuación (iii) , incluyen tanto términos Autorregresivos, AR(p), como de Medias Móviles, MA(q) (Pérez, 2006, Greene, 2012):

Yt = φ1Yt-1 +...+ φpYt-p + εt - θεt-1-...-θqεt-q (iii) Volver

2 El criterio de Akaike (AIC) es descrito en la ecuación (iv), en tanto, el criterio de Schwarz (SBIC),queda definido en la ecuación (v):

Donde σ2 es un estimador de la varianza residual, k es el número de parámetros del modelo y T es el tamaño de la muestra.Los valores de estos criterios siguen el mismo comportamiento del coeficiente de determinación, es decir, aumentan o disminuyen de acuerdo con el porcentaje explicativo del modelo estimado dado por dicho coeficiente (R2). Ambos criterios favorecen la elección de un modelo estimado con el menor número de parámetros por observación. Por lo tanto, al ser considerados de manera conjunta para determinar el orden p de un modelo autorregresivo AR(p) la regla de decisión será elegir aquel modelo cuyos valores de los criterios AIC y SBIC sean los menores, dado que son considerados como la formulación matemática del principio de parsimonia en la estimación de los modelos (Cáceres et al., 2008).

Sin embargo, al ser considerados por separado, ambos criterios muestran diferencias notables entre sí, ya que al utilizar el criterio AIC se busca determinar entre diferentes modelos disponibles aquel que proporcione las mejores predicciones; por lo tanto, no es un criterio capaz de determinar cuál es el modelo correcto, ya que no supone que dicho modelo se encuentre entre los estimados. Por el contrario, el criterio Schwarz (SBIC), parte del supuesto de que el modelo real o correcto se encuentra entre los estimados y con base en ello proporciona la información suficiente para poder identificarlo y en consecuencia seleccionarlo, de manera que la probabilidad de seleccionar el modelo correcto tiene a 1 cuando aumenta el tamaño muestral (Peña, 2002). Volver

3 Al evaluar la autocorrelación residual puede utilizarse el estadístico Durbin & Watson (1951), el cual plantea como hipótesis nula la ausencia de autocorrelación. Sin embargo, un inconveniente que presenta este contraste es que en ocasiones no es concluyente. Volver

4 En caso de existir problemas de autocorrelación, de cualquier orden, las posibles soluciones son las regresiones de Cochrane-Orcutt o la de Prais-Winsten. El método de Cochrane-Orcutt es in proceso iterativo en el que cada iteración se incorporan los resultados precedentes. A partir de una regresión AR(p) Cochrane-Orcutt proponen un proceso en dos etapas: la etapa (1), descrita en la ecuación (vi), consiste en llevar a cabo la estimación de los parámetros βj por Mínimos Cuadrados Ordinarios (MCO) ignorando la presencia de autocorrelación vt , considerando un valor arbitrario de Ø, por ejemplo cero.

Donde vt = ut − φut-1. Ahora bien, la etapa (2), dada en la ecuación (vii) consiste en estimar por MCO el parámetro Ø, ignorando la autocorrelación, utilizando la estimación de los parámetros βj de la etapa 1 para construir la variable endógena y exógena.

Donde vt = ut − φut-1. El valor de Ø de la etapa (2) se sustituye en la regresión de la etapa (1) para volver a obtener la estimación de βj que al ser sustituidas en la ecuación de la etapa dos permiten obtener de nuevo el valor de Ø, etc. La estimación de la etapa (2) es una regresión simple entre los residuos y su primer retardo, obtenidos de la etapa (1), lo que permute estimar el parámetro Ø del esquema AR(1) que sigue una perturbación ut = φut-1+εt .

Por su parte, el método Prais-Winsten se considera una variante del método Cochrane-Orcutt, que conlleva un tratamiento específico de la primera observación de la serie en lugar de eliminarla.La ecuación de la etapa (1) se ampliaría con la nueva observación y el proceso de estimación igual al descrito por Cochrane-Orcutt (Arcarons & Calonge, 2007). Volver

5 En un modelo logístico LSTAR, para el intervalo (0, 1) se considera un régimen inferior, igual a cero, y un régimen superior, igual a uno. En tanto, en un modelo exponencial ESTAR dichos regímenes son conocidos como régimen medio y externo respectivamente (Teräsvirta & Anderson, 1992). Volver

6. Referencias

1. Alonso, M. A. (2005). Teorías monetarias del ciclo económico en el marco de la literatura sobre ciclos económicos, Revista Libertas, 12 (43). Recuperado de http://www.eseade.edu.ar/servicios/Libertas/3_9_Alonso%20Neira.pdf. [ Links ]

2. Álvarez I. & Da Silva, N. (2008). Ciclo del PIB ¿Cómo evaluar el método de estimación?. Instituto de Estadística, Universidad de la República, Uruguay, serie de documentos de trabajo DT (08/02). Recuperado de http://www.iesta.edu.uy/wp-content/uploads/2010/03/0802.pdf. [ Links ]

3. Arango, L. & Melo, L. (2006). Expansions and Contractions in some Latin American countries: a view through non-linear models. Colombia: Banco de la República. [ Links ]

4. Arcarons, J., & Calonge, S. (2007). Microeconometría. Introdución y Aplicaciones con Excel. Delta Publicaciones. [ Links ]

5. Argandoña, A., Gamez, C. y Mochon, F. (1996). Macroeconomía avanzada II: ciclos económicos. Madrid, España: Ed. Mc Graw Hill. [ Links ]

6. Avella, M. & Fergusson, L. (2004). El ciclo económico. Enfoques e Ilustraciones. Los ciclos económicos de Estados Unidos y Colombia, EconPapers. Recuperado de http://econpapers.repec.org/paper/bdrborrec/284.htm. [ Links ]

7. Bacon, D. W. & Watts, D. (1971). Estimating the transition between two intersecting straight lines. Biometrica, 53, 525-534. [ Links ]

8. Bannister, G. & Stolp, C. (1995). Regional concentration and efficiency in Mexican manufacturing. European Journal of Operational Research, 80, 672-690. [ Links ]

9. Breusch, T. y Godfrey, L. (1978). Testing for Autocorrelation in Dynamic Linear Models. Australian Economic Papers, 17, 334-355. [ Links ]

10. Burns, A. & Mitchell, W. (1946). Measuring Business Cycles. Nueva York: Nacional Bureau of Economic Resech. [ Links ]

11. Cáceres, J.J., Martín, G. & Martín, F. J. (2008). Introducción al análisis univariante de series temporales económicas. España: Delta. [ Links ]

12. Cancelo, J. & Mourelle, E. (2005a). Modeling cycle asymmetries in GDP; international evidence. Atlantic Economic Journal, 33, 297-309. [ Links ]

13. Cancelo, J. & Mourelle, E. (2005b). Modeling cycle asymmetries in European imports. International Advances in Economic Reseach, 11 (2), 135-147. [ Links ]

14. Chan, W. & Tong, H. (1986). On tests for non-linearity in time series analysis. Journal of Forecasting, 5, 217-228. [ Links ]

15. Cimoli, M. (2000). Developing Innovations systems: Mexico in a global contex. Nueva York. [ Links ]

16. De Gooijer, J. & Kumar, K. (1992). Some recent dvelopments in non-linear tiem series modelling, testing and forecasting. International Journal of Forecasting, 8, 135-156. [ Links ]

17. Durbin, J. & Watson, G. (1951). Testing for Serial Correlation in Least-Squares Regression. Biometrika, 38 (19), 159-171. [ Links ]

18. Eitrheim, O. & Teräsvirta, T. (1996). Testing the adequancy of smooth transition autorregresive models. Journal of Econometrics, 74, 59-75. [ Links ]

19. Erquizio A. (2007). Ciclos económicos secto-regionales en México: 1980-2006. Trabajo presentado en XVII Coloquio Mexicano en Economía Matemática y Econometría, Chetumal, Universidad de Quintana Roo. [ Links ]

20. Escribano, A. & Jordá, O. (2001). Testing nonlinearity: Decision rules for selecting between logistic and exponencial STAR models. Departamento de Economía, Universidad Carlos III de Madrid. Recuperado de http://ideas.repec.org/a/spr/specre/v3y2001i3p193-209.html. [ Links ]

21. Estey, J. (1974). Tratado sobre los ciclos económicos. México: Fondo de Cultura Económica. [ Links ]

22. Fair, C. & Jaffe, D. (1972). Methods of Estimation of Markets in disequilibrium. Econometrica, 40, 497-514. [ Links ]

23. Félix, G. (2005). Apertura y ventajas territoriales: análisis del sector manufacturero en México. Estudios Económicos, Colegio de México, 20 (1), 109-135. [ Links ]

24. Franco, H. (2001). La teoría del ciclo económico: el caso colombiano en las tres últimas décadas. Universidad Eafit, 121, 19-29. Recuperado de http://redalyc.uaemex.mx/redalyc/pdf/215/21512103.pdf. [ Links ]

25. Franses P. & Van Dijk, D. (2000). Non Linear Time Series Models in Empirical Finance. Cambridge University Press. [ Links ]

26. Friedman, M. (1968). The Role of Monetary Policy: Presidential Address to AEA. American Economic Review, 58 (1). [ Links ]

27. Galton, F. (1886). Regression towards mediocrity in hereditary stature. Journal of the Antropological Institute, 5, 246-263. [ Links ]

28. Garrison, R. (1988). Phillips Curves and Hayekian Triangles: Two Perspectives on Monetary Dynamics. History of Political Economy, 20 (2). [ Links ]

29. Garrison, R. (2001). Time and money. The macroeconomics of capital structure, London and New York: Routledge. [ Links ]

30. Goldfeld, S. & Quandt, R. (1972). Nonlinear Methods in Econometrics. Amsterdam. [ Links ]

31. Goodwin, R. (1951). The nonlinear accelerator and the persistence of business cycles. Econométrica, 19. [ Links ]

32. Goodwin, R. (1955). A model of cyclical growth. The Business Cycle in the Postwar World. Londres. [ Links ]

33. Granger, C. & Newbold, P. (1986). Forecasting Economic Time Series. Academic Press. [ Links ]

34. Granger, C. & Teräsvirta, T. (1993). Modeling Nonlinear Economic Relationships. Oxford: Oxford University Press. [ Links ]

35. Granger, C., Teräsvirta, T. & Anderson, H. (1993). Modeling Nonlinearity over Business Cycle. Unversity of Chicago Press. Recuperado de http://www.nber.org/chapters/c7196. [ Links ]

36. Greene, W. (2012). Econometryc Analysis. Pearson educación. [ Links ]

37. Grether, J. (1999). Determinants of Technological Diffusion in Mexican Manufacturing: A Plant-Level Analysis. World Development, 27 (7), 1287-1298. [ Links ]

38. Haberler, G. (1953). Prosperidad y Depresión. México: Fondo de Cultura Económica. [ Links ]

39. Haggan, V. & Ozaki, T. (1981). Modelling non-linear random vibrations using an amplitude-dependent autoregressive time series model. Biometrika, 68, 189-196. [ Links ]

40. Hamilton, J. (1989). A new approach to the economic analysis of nonstationary time series and the business cycle. Econométrica, 57, 357-384. [ Links ]

41. Hanson, G. (1996). Economic integration, intraindustry trade, and the frontier regions. European Economic Review, 40, 941-949. [ Links ]

42. Hanson, G. (1997). Increasing return, trade and regional structure of wages. The Economic Journal, 107, 113-133. [ Links ]

43. Hawtrey, R. (1926-1927). The Monetary Theory of the Trade Cycle and its Statistical Test. Quarterly Journal of Economics, 41, 471-486. [ Links ]

44. Hayek, F. (1931) Prices and Production. London: Macmillan. [ Links ]

45. Krugman, P. & Hanson, G. (1993) Mexico-US free trade and the localization of production. México-Estados Unidos: Peter Garber. [ Links ]

46. Krugman, P. & Livas, R. (1996). Trade Policy and the Third World metropolis. Journal of Development Economics, 49, 137-150. [ Links ]

47. Kydland, F. & Prescott, E. (1982). Time to build and aggregate fluctuations. Econometrics, 50 (6), 1345-1370. [ Links ]

48. Livas, R. & Krugman, P. (1992). Trade Policy and the third world metropolis. NBER, (4238). [ Links ]

49. Ljung, G. & Box, G. (1978). On a Measure of Lack of Fit in Time Series Models. Biometrica, 66, 66-72. [ Links ]

50. Lucas, R. (1972). Expectations and the Neutrality of Money. Journal of Economic Theory, 4 (2), 103-24. [ Links ]

51. Lucas, R. (1975). An equilibrium model of the business cycles. Journal of Political Economy, 83 (6), 1113-1144. [ Links ]

52. Lutero, G. (2006). STAR Models: a Nonlinear Characterization of Heretogeneus Industrial Production Cycle. Dipartimento di scienze Economiche. [ Links ]

53. Luukkonen, R., Saikkonen, P. & Teräsvirta, T. (1988). Testing Linearity Against Smooth Transition Autorregresive Models. Biometrica, 75, 491-499. [ Links ]

54. Maddala, G. S. (1977). Econometrics. New York: Mc Graw Hill [ Links ]

55. Mankiw, G. (1985). Small menú cost and large business cycles: a macroeconomic model of monopoly. Quaterly Journal of Economics, 100 (2), 529-537. [ Links ]

56. Mankiw, G. (1989). Real business cycles: a New Keynesian perspective. Journal of Economic Perspectives, (3). [ Links ]

57. Martínez, J. M. & Espasa, A. (1998). Caracterización del PIB Español a partir de Modelos Univariantes No Lineales, Revista Española de Economía, (15), 325-354. [ Links ]

58. Mejía, P. (2003) No linealidades y ciclos económicos en América Latina. México: Colegio Mexiquense a.c. [ Links ]

59. Mejía, P. (2013). De la recuperación a la desaceleración de la producción manufacturera en México, 2010-2013. Economía Actual, 6 (3). [ Links ]

60. Mejía, P. & Campos, J. (2011). Are the mexican states and the United Sates business cycles synchronized? Evidence from the manufacturing production. Economía Mexicana, XX (1). [ Links ]

61. Mejía, P. & Fierros, P. (2008). Ciclo económico estadounidense y producción manufacturera de México. Revista Trimestral de Análisis de Coyuntura Económica. [ Links ]

62. Méjia-Reyes, P., Osborn, D. & Sensier, M. (2003). Modelling real exchange rate effets on growth in Latin America. Discussion Paper Series, 35. [ Links ]

63. Mendoza, J. (2010). El comportamiento de la industria manufacturera de México ante la recesión económica de EUA. Revista de Economía, XXVII (75). [ Links ]

64. Mendoza, J. & Pérez, J. (2007). Aglomeración, encadenamientos industriales y cambios en la localización manufacturera en México. Economía, Sociedad y Territorio. VI (23), 655-691. [ Links ]

65. Merchand, M. (2006). El comercio exterior manufacturero y los procesos de producción internacionalizados de México. Análisis Económico, XX (47). [ Links ]

66. Mourelle, E. (2010). Las Importaciones y el Ciclo Económico en España. Un Enfoque No Lineal basado en Modelos de Transición Suave. España: Consejo Económico y Social de España. [ Links ]

67. Mourelle, E. & Cancelo, J. (2012). Importaciones, ciclo económico y competitividad una aproximación no lineal. Economía Industrial, (383), 167-178. [ Links ]

68. Neftçi, S. (1984). Are economic time series asymmetric over the business cycle? Journal of Political Economy, 92, 307-328. [ Links ]

69. Öcal, N. & Osborn, D. (2000). Business cycle nonlinearities in UK consumption and production. Journal of applied econometrics, 15, 27-43. [ Links ]

70. Padilla, E. (2003). Ciclos económicos y política de estabilización. Ed. Siglo XXI. [ Links ]

71. Pearson, K. (1903). On the Laws of Inheritance. Biometrika, 2, 357-462. [ Links ]

72. Peña, D. (2002). Análisis de datos multivariante. España: Mc Graw Hill. [ Links ]

73. Phelps, E. S. (1967). Phillips curves, expectations of inflation and optimal unemployment over time. Economica, 254-281. [ Links ]

74. Romer, D. (2006). Macroeconomía Avanzada. Madrid, España: Mc Graw-Hill. [ Links ]

75. Sánchez, J. & Jordaan, J. (2002). Resource Endowments, Externalities and Transport Costs: An Exploration of Alternative Explanations of Regional Production Structures in Mexico. Worshop on Agglomeration and Regional Labour Markets. Alemania: German Institute for Economic Research. [ Links ]

76. Sánchez, J. & Jordaan, J. (2004). Industrial Diversity and Specialisation in Mexican Regions under Free Trade. Centro de Investigación y Docencia Económica CIDE, 1-15. [ Links ]

77. Simpson, P. W. Osborn, D. O. & M. Sensier (2001). Modelling business cycle movements in UK economy. Economica, 68, 243-267. [ Links ]

78. Skalin, J. & Teräsvirta, T. (1999). Another look at Awedish business cycle 1861-1998. Journal of Applied Econometrics, 14, 359-378. [ Links ]

79. Snowdon, B. & Vane, H. (2005). Modern Macroeconomics. Its origins, development and current state. Edward Elgar Piblishing, Inc. [ Links ]

80. Sobrino, J. (2003). Competitividad de las ciudades en México. México: El Colegio de México, Centro de Estudios Demográficos. [ Links ]

81. Sorensen, P. & Whitta-Jacobsen, H. (2009). Introducción a la Macroeconomía Avanzada: ciclos económicos. México: McGraw-Hill. [ Links ]

82. Teräsvirta, T. (1994). Specification, estimation and evaluation of smooth transition autoregresive models. Journal of the American Statistical Association, 89, 208-218. [ Links ]

83. Teräsvirta, T. (1998). Modeling economic relationship with smooth transition regressions. Ullah, A. y Giles D. (eds). Handbook of Applied Economic Statistics, Dekker, New York, 507-552. [ Links ]

84. Teräsvirta, T. (2004). Smooth Transition Regresion Modeling. Applied time series econometrics, Universidad de Cambridge, 222-288. [ Links ]

85. Teräsvirta, T. & Anderson, H. M. (1992). Characterizing nonlinearities in business cycles using smooth transition autoregressive models. Journal of Applied Econometrics, (7), S119-S136. [ Links ]

86. Tong, H. (1978). On a threshold model (No. 29, pp. 575-586). Sijthoff & Noordhoff. [ Links ]

87. Tong, H. (1983) Threshold models in non-linear time series analysis. Nueva York: Springer-Verlag, [ Links ]

88. Tong, H. (1990). Nonlinear Time Series: a Dynamical System Approach. Oxford: Claredon Press, Oxford. [ Links ]

89. Tong, H. & Lim, K. (1980). Threshold autoregression, limit cycles and cyclical data. Journal of Royal Statistics Society, 42, 245-292. [ Links ]

90. Trejo, A. (2009). The geographic concentration in Mexican manufacturing industries, an account of patterns, dynamics and explanations: 1988-2003. Investigaciones Regionales, 18, 37-60. [ Links ]

91. Tsay, R. (1989). Testing and Modeling Threshold Autoregressive Processes. Journal of the American Statistical Association, 84, 231-240. [ Links ]

92. Van Dijk, D., Teräsvirta, T. & Franses, P. (2002). Smooth transition autoregresive models a survey of recent developments. Econometric Reviews, 21, 1-45. [ Links ]

93. Zepeda-Mercado, G. (2012) Análisis de las asimetrías cíclicas del Producto Interno Bruto de México 1980-2012. Estimación de un modelo autorregresivo no lineal con transición suave, tesis de maestría. Tesis de maestría no publicada. Toluca, México. Universidad Autónoma del Estado de México. [ Links ]

94. Zhang, L. (2001). Test for linearity against STAR models with deterministic trends. Economic Letters, 115, 16-19. [ Links ]