Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkEstudios Socio-Jurídicos

versión impresa ISSN 0124-0579

Estud. Socio-Juríd vol.15 no.2 Bogotá jul./dic. 2013

El cómputo de términos para interposición de recursos en materia tributaria, según la jurisprudencia del Consejo de Estado

Calculation of legal deadlines for filing appeals on tax matters, according to jurisprudence of the Council of State

O cômputo de termos para interposição de recursos em matéria tributária, conforme a jurisprudência do Conselho de Estado

Paula Arboleda Currea*

Tributar Asesores S.A.S.

Diego Fernando Garzón Otálora**

Cámara Colombiana de la Infraestructura

*Abogada de la Universidad Colegio Mayor de Nuestra Señora del Rosario. Especialista en Derecho Tributario de la misma Universidad. Abogada Tributar Asesores S.A.S. Correo electrónico: paula.arboleda.currea@gmail.com

**Abogado de la Universidad de La Sabana. Especialista en Derecho Tributario de la Universidad Colegio Mayor de Nuestra Señora del Rosario. Abogado Sénior de la Cámara Colombiana de la Infraestructura. Correo electrónico: dfgo1986@hotmail.com

Para citar este artículo: Arboleda Currea, Paula & Garzón Otálora, Diego Fernando, "El cómputo de términos para interposición de recursos en materia tributaria, según la jurisprudencia del Consejo de Estado", Estudios Socio-Jurídicos, 2013, 15, (2), pp. 111-125.

Fecha de recepción: 31 de mayo de 2013 • Fecha de aceptación: 30 de septiembre de 2013

RESUMEN

Para el Consejo de Estado es necesario cumplir con los presupuestos procesales de la acción, con el fin de dar cumplimiento al principio de seguridad jurídica, sobre todo en el trámite del recurso que pone fin al procedimiento administrativo en materia tributaria, lo que incluye su presentación en debida forma y dentro del término legal. Sin embargo, respecto de este término, ha surgido un debate sobre la forma en la que debe computarse, razón por la que se hace necesario analizar las posiciones jurisprudenciales planteadas al interior de la Sección Cuarta, a través de la reconstrucción de la línea jurisprudencial de ambas tesis, mediante el análisis dinámico del precedente planteado por Diego López Medina en El Derecho de los Jueces.

Palabras clave: agotamiento de la vía gubernativa, cómputo de términos en materia tributaria, interposición del recurso de reconsideración, posiciones jurisprudenciales del Consejo de Estado.

ABSTRACT

According to the Colombian Council of State, it is necessary to comply with all the procedural requirements of a process in order to fulfill the principle of legal certainty, especially in processing administrative appeals on tax matters. These requirements include filing the appeal in proper form and within the legal deadlines. However, there has been some debate regarding the manner of calculating the deadline for filing an appeal, which calls for analyzing the jurisprudential line of the Fourth Section of the Council of State through the reconstruction of the jurisprudential line of both theses, as proposed by author Diego López Medina in his book El Derecho de los Jueces.

Key words: exhaustion of administrative remedies, legal deadlines calculation tax matters, administrative appeal filing, Colombian Council of State Jurisprudence.

RESUMO

Para o Conselho de Estado é necessário cumprir com os pressupostos processais da ação com o fim de dar cumprimento ao princípio de segurança jurídica, especialmente no trâmite do recurso que põe fim ao procedimento administrativo em matéria tributária, o que inclui sua apresentação em forma apropriada e dentro do termo legal. No entanto, respeito deste termo tem surgido um debate sobre a forma em que deve se computar, razão pela que se faz necessário analisar as posições jurisprudenciais expostas ao interior da Seção Quarta, através da reconstrução da linha jurisprudencial de ambas as teses mediante a análise dinâmica do precedente exposto por Diego Lópes Medina em "O Direito dos Juízes".

Palavras-chave: Esgotamento da vía governativa, Cômputo de termos em matéria tributária, Interposição do recurso de reconsideração, Posições jurisprudenciais do Conselho de Estado.

Introducción

Hablar del procedimiento tributario en Colombia implica abordar la bifurcación procesal existente entre la actuación administrativa tributaria y la acción ante la Jurisdicción Contencioso Administrativa.

En el ordenamiento colombiano, salvo contadas excepciones, no es procedente actuar ante la instancia judicial, si previamente no se agota un engorroso procedimiento administrativo conocido como vía gubernativa. Para el correcto agotamiento de esta instancia, el nuevo Código de Procedimiento Administrativo y de lo Contencioso Administrativo (CPACA) ha reconocido cinco escenarios: i) cuando no proceda ningún recurso contra los actos; ii) cuando los recursos interpuestos se hayan decidido; iii) cuando el acto administrativo quede en firme por no haber sido interpuesto el recurso; iv) cuando haya sido aceptado el desistimiento del recurso; y v) cuando se haya protocolizado el silencio administrativo positivo, (Artículo 87 del CPACA).

Frente a la firmeza del acto administrativo, por no haberse interpuesto el recurso, se ha presentado un debate a nivel doctrinal y jurisprudencial en cuanto al cómputo del término para la adecuada interposición del mismo en materia tributaria. Por una parte, se encuentra la posición de quienes defienden la teoría de cuantificar el plazo a partir del día siguiente a la fecha de notificación del requerimiento especial y, por otro lado, la posición reiterada de los jueces, quienes sostienen como punto de partida para iniciar el cómputo, el mismo día en que se realizó la notificación.

En el presente texto se expondrán y analizarán estas posiciones, en armonía con principios básicos como el derecho de defensa, el debido proceso y el acceso a la justicia, sustentados desde la óptica de la jurisprudencia constitucional.

1. El recurso de reconsideración

El recurso que da origen a la contraposición de tesis jurisprudenciales, en cuanto a la forma en que debe realizarse el cómputo de términos, es el recurso de reconsideración, consistente en la forma propia adoptada por el procedimiento tributario para controvertir las decisiones de la Administración, que propicia una segunda oportunidad para que esta revise sus decisiones o se adelante el debate previo a la vía Contencioso Administrativa.

Este recurso es conocido por un funcionario de la misma jerarquía de quien expidió el acto administrativo, sin que pueda llegar a considerarse como una segunda instancia, como ocurre al interponerse un recurso de apelación dentro del proceso administrativo ordinario, reglado en el CPACA, con el que se pone fin al procedimiento administrativo.

El término para su interposición es de dos meses y la Administración cuenta con un plazo máximo de un año para decidirlo, so pena de que se configure el silencio administrativo positivo a favor del recurrente.

En síntesis, es posible afirmar que se trata de un recurso ordinario, horizontal y que pone fin al procedimiento administrativo en materia tributaria, en el que el debate puede versar sobre la legalidad, oportunidad y/o conveniencia del acto administrativo impugnado.

1.1. La tesis actual del Consejo de Estado: Los términos empezarán a contarse a partir del día de la notificación

El artículo 720 del Estatuto Tributario1, en el que se señala la procedencia de recursos contra los actos de la Administración Tributaria, establece que el recurso de reconsideración, como el mecanismo de impugnación indispensable para el adecuado agotamiento del procedimiento administrativo, deberá ser interpuesto "dentro de los dos meses siguientes a su notificación", sin entrar a considerar la forma en la que debe computarse este término.

Ninguna norma del procedimiento tributario consagra una forma específica para el cómputo de este término. Sin embargo, al respecto señala el Código de Procedimiento Civil, en el artículo 120, que "[t]odo término comenzará a correr desde el día siguiente al de la notificación de la providencia que lo conceda (...)". (Subrayado ajeno al original).

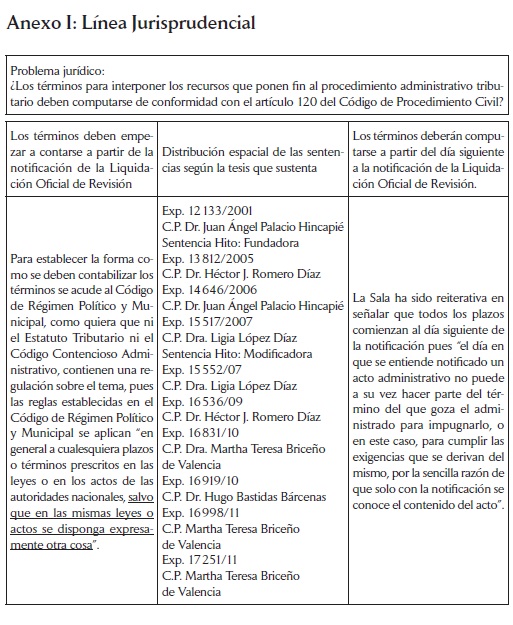

Ante la falta de una norma especial del procedimiento tributario, relativa al cómputo del término, surge la posibilidad de acudir al artículo precitado, con lo cual se entendería que el término para interponer el recurso de re-consideración es de dos meses, contados a partir del día siguiente al de la notificación del acto administrativo susceptible del recurso. Sin embargo, el Consejo de Estado ha sostenido otro criterio en varias oportunidades: en una primera línea jurisprudencial, ha afirmado que el término comienza a correr a partir del mismo día de la notificación del acto recurrible; esto es, que dentro de "los dos meses siguientes" de los que habla el artículo 720 del Estatuto Tributario, entendiendo que se incluye el día en que se efectuó la notificación del acto por parte de la Administración tributaria.

La línea jurisprudencial que sostiene esta tesis comenzó a formarse en 2007 a partir del fallo de radicado n.° 15517, reiterado por la Corporación en los dos últimos años. En este fallo, con ponencia de la doctora Ligia López Díaz, se desestima la aplicación del artículo 120, no obstante la existencia de un precedente jurisprudencial abiertamente contrario a esta decisión, sobre el cómputo del plazo para la impugnación de actos administrativos.

En la sentencia mencionada se afirma que el plazo para interponer el recurso de reconsideración debe computarse a partir del día siguiente de la notificación del acto, lo que no deja cabida a la aplicación del artículo 120 precitado, argumentando que la notificación de las providencias, dentro de los procesos judiciales, es una cuestión diferente a la que debe hacerse respecto de los actos administrativos, como se constata a continuación:

El artículo 120 del Código de Procedimiento Civil dispone que "Todo término comenzará a correr desde el día siguiente al de la notificación de la providencia que lo conceda". Esta disposición se refiere específicamente a la notificación de las providencias dentro de los procesos judiciales, diferente a la de los actos administrativos, dejando en claro el momento que permite tener certeza sobre el inicio de la contabilización del plazo otorgado, para esos eventos. Por su parte, las reglas establecidas en el Código de Régimen Político y Municipal se aplican "en general a cualesquiera plazos o términos prescritos en las leyes o en los actos de las autoridades nacionales, salvo que en las mismas leyes o actos se disponga expresamente otra cosa.2

Posteriormente, en sentencia del 10 de febrero de 2011, la sala reitera lo antes expuesto, añadiendo que los términos deben ser contabilizados de conformidad con el Código de Régimen Político y Municipal, toda vez que ni el Estatuto Tributario ni las normas contencioso administrativas establecen regulación al respecto, razón suficiente para considerar que las reglas contenidas en este Código son aplicables de manera general a "los actos de las autoridades nacionales, salvo que en las mismas leyes o actos se disponga expresamente otra cosa (art. 59)".3 (Subrayado ajeno al original).

Según lo anterior, la aplicación del artículo 59 del Código de Régimen Político y Municipal implica entonces desconocer el principio de unidad normativa por la remisión que hace el Estatuto Tributario al Código Contencioso Administrativo, en la que se prevé que en los aspectos no regulados de forma expresa, se aplicará lo previsto en el Código de Procedimiento Civil, para no denegar el acceso a la justicia que atenta contra el derecho de defensa, constitucionalmente protegido, poniendo en situación desventajosa al administrado frente a la Administración.

Pese a la existencia de esta disposición legal, la actual jurisprudencia del órgano de cierre de lo Contencioso Administrativo señala que el término previsto en el artículo 720 del Estatuto Tributario "se empieza a contar desde la notificación del acto, por ser este el "primer día del plazo conforme con el artículo 59 del Código de Régimen Político y Municipal",4 en el que se señala que el primer y el último día de plazo deben ser coincidentes, por lo que debe incluirse el día en que se realiza la notificación del acto administrativo para computar el término.

Esta posición es apoyada por los profesores Alfonso Ángel de la Torre y Alberto Múnera Cabas,5 empero, el cómputo de los términos, realizado a partir del día siguiente a la notificación de la Liquidación Oficial de Revisión, no desconoce en lo más mínimo la norma señalada, pues el inicio y el fin de los dos meses previstos por la norma coinciden, toda vez que los plazos corren de fecha a fecha, por lo que el número del día que inicia y el número del día en que termina son los mismos.

De este modo, es posible concluir que, como consecuencia de no hacer el cómputo de términos en la forma prevista, el recurso de reconsideración que se radique ante la Administración en el último día del término, contado a partir del día siguiente a su notificación, se tendrá como no presentado, con lo que se cierra la puerta para acudir a la jurisdicción de lo contencioso administrativo, toda vez que no se ha agotado en debida forma. De esta manera, por no cumplirse un requisito insubsanable del presupuesto procesal de la acción de nulidad y restablecimiento del derecho, lo que deriva en fallos inhibitorios.

Al respecto, los expedientes 15517 de 2007, 16536 de 2009, 16831 y 16919 de 2010, y 16998 de 2011 señalan reiterativamente lo siguiente:

En conclusión, no puede aceptarse el planteamiento de la parte demandante admitido por el Tribunal, quien señaló que el término de dos meses para interponer el recurso de reconsideración inició el día hábil siguiente al de la notificación, porque como se dijo no se trata de un plazo fijado en días y la norma expresamente dispone que inicia el día de su notificación.

De acuerdo a lo anterior, la liquidación oficial demandada quedó ejecutoriada, toda vez que no se interpusieron los recursos o acciones dentro de la oportunidad legal y debe declararse probada la falta de agotamiento de la vía gubernativa, excepción propuesta por la parte demandada.

Teniendo en cuenta lo expuesto, la Sala revocará la providencia de primera instancia y en su lugar se declarará inhibida para emitir un pronunciamiento de fondo.

1.2. La tesis precedente: Los términos se computan a partir del día siguiente de la notificación

En oportunidades anteriores, el Consejo de Estado ha defendido la tesis contraria a la que plantea actualmente, sosteniendo que los términos para la interposición de los recursos en contra de actos administrativos comienzan a correr al día siguiente de la notificación.

A diferencia de la línea jurisprudencial actual, la carrera hecha por esta tesis es mucho más corta, sin que implique debilidad en sus argumentos, porque parte del supuesto de que únicamente mediante la notificación es posible conocer el contenido del acto al que se pretende recurrir, razón por la cual no es posible empezar a realizar el conteo del término a partir del mismo día de su notificación.

Para los profesores Julio Roberto Piza Rodríguez y Mary Claudia Sánchez Peña, con esta tesis

[Se] reconoce que en materia de la fijación del principio y el fin de los términos, los ordenamientos tributario y contencioso-administrativo carecen de norma específica, y que, teniendo en cuenta que el primero remite al Código Contencioso Administrativo y este a su vez al Código de Procedimiento Civil (art. 267), concluye que la norma aplicable para determinar el inicio del término para interponer el recurso de reconsideración es el artículo 120 del ordenamiento procesal civil y concordantes, en armonía con el 68, inciso 3.° del Código Civil, esto es, que cualquier término de días, meses o años debe empezar a contarse desde el día siguiente al de notificación de la providencia que se impugne.6

El incluir el día de la notificación del acto administrativo como el primer día para realizar el cómputo de términos implica una violación flagrante al derecho de defensa, pues reduce el plazo legal, al que tiene derecho el contribuyente para ejercer legítimamente la defensa de sus intereses, impugnando la decisión de la Administración, haciendo que vea al "Estado al que pertenece como un verdugo que desconoce la realidad de los hechos [y no] como el ente que con respeto de sus asociados y con miras al cumplimiento de sus fines esenciales, le exige el cumplimiento de ciertos deberes, obligaciones y cargas".7

Debe anotarse que esta tesis es la acogida por los jueces que deben desatar la controversia planteada en primera instancia. La que también se ve derrotada cuando se apela la decisión, y la causa es conocida por el Consejo de Estado para decidirla de forma definitiva.

Por considerarse pertinente para la exposición de esta tesis, debe tenerse en cuenta el pronunciamiento emitido por la Corte Constitucional en el año 2001,8 mediante el cual se declara inexequible la expresión "y se entenderá surtida en la fecha de introducción al correo", contenida en el artículo 566 del Estatuto Tributario.

En el fallo en comento, la Corte Constitucional sostiene que "[e]l conocimiento de los actos administrativos, por parte del directamente afectado, no es una formalidad que puede ser suplida de cualquier manera, sino un presupuesto de eficacia de la función pública administrativa –artículo 209 C.P., y una condición para la existencia de la democracia participativa, Preámbulo, artículos 1.° y 2.° C.P.–".

En este sentido, al no ser la notificación de los actos una mera formalidad, tampoco puede serlo la forma en la que se deben computar los términos, teniendo en cuenta que estos empiezan a contarse a partir del día siguiente de su notificación –como lo afirma la apoderada del Ministerio de Hacienda en su intervención dentro de la citada sentencia– por ser esta la única forma en la que efectivamente es posible conocer el contenido de la decisión de la Administración. De esta forma, se permite garantizar el respeto al derecho de defensa en cabeza del contribuyente.

1.3 ¿Afectación de derechos fundamentales?

Planteadas las dos tesis, y teniendo en cuenta la jurisprudencia de la Corte Constitucional, vale la pena preguntarse si la aplicación de la tesis actual conlleva a la violación del debido proceso y del derecho de defensa.

Pues bien, el Tribunal Constitucional ha sido claro en afirmar que:

El desconocimiento de los procedimientos señalados por el legislador para tramitar un determinado proceso, representa un claro desconocimiento de los derechos a la igualdad, al debido proceso y a la defensa que, como derechos fundamentales, el juez de tutela está obligado a proteger. Procedimiento que tiene como principal finalidad dar prevalencia a los derechos fundamentales a la igualdad, al debido proceso y a la defensa, y hacer efectivo el principio de justicia material que rige al Estado Social de Derecho, razón por la que no se puede considerar como baladí, el hacer obligatoria la observancia de las formas propias de cada juicio.9

De acuerdo con lo anterior, ¿el juez afecta el derecho de defensa, el debido proceso y el acceso a la administración de justicia, al desestimar la aplicación de la regla procesal natural contenida en el artículo 720 del Estatuto Tributario y dar prevalencia a una norma subsidiaria?

En un primer momento, con el fallo de 9 de junio de 2005, en el que el Consejo de Estado abordó el estudio de un caso en el que la entidad demandada alegaba la interposición extemporánea del recurso de reconsideración, omite la aplicación del artículo 59 del Código de Régimen Político y Municipal, para aceptar, con fundamento en el artículo 720 del Estatuto Tributario, que el término para impugnar el acto administrativo cuestionado inicia a partir del día siguiente a su notificación.

Sin embargo, tiempo después, como se pudo apreciar en el apartado dedicado a la tesis actual del Consejo de Estado, el artículo 720 tributario empezó a jugar un rol secundario al momento de realizar los cálculos temporales para la interposición del recurso de reconsideración, para entregarse a una hipótesis basada en una regla accesoria de interpretación, con lo cual se vulnera el derecho de defensa del contribuyente, en la medida en que está omitiendo las reglas procesales propias en materia tributaria, con base en una interpretación errónea de las normas del Código de Régimen Político y Municipal, lo que las convierte en regla general para computar el término al que se ha hecho referencia.

Con todo, obedeciendo la jurisprudencia que opta por la aplicación de la Ley 4 de 1913, la interposición extemporánea del recurso equivale a su no presentación y, por ende, su efecto inmediato es la falta de agotamiento de procedimiento administrativo, lo que impide que se profiera una decisión definitiva, debido a que el juez administrativo tendrá que declararse inhibido de emitir un pronunciamiento de fondo, aun frente a la existencia de una posible actuación viciada por parte de la administración en su actuación.

En suma, esta posición del Consejo de Estado incluye una afectación al acceso de la administración de justicia, en especial si se tiene en cuenta la posición de la Corte Constitucional sobre el contenido de este derecho:

(...) el acceso a la administración de justicia se define también como un derecho medular, de contenido múltiple o complejo, cuyo marco jurídico de aplicación compromete, en un orden lógico: (i) el derecho de acción...; (ii) el derecho a que la promoción de la actividad jurisdiccional concluya con una decisión de fondo...; (iii) el derecho a que existan procedimientos adecuados, idóneos y efectivos para la definición de las pretensiones y excepciones debatidas; (iv) el derecho a que los procesos se desarrollen en un término razonable, sin dilaciones injustificadas y con observancia de las garantías propias del debido proceso, y, entre otros,...10 (Subrayado ajeno al original).

Nótese cómo la Corte es enfática en establecer una serie de elementos necesarios para concretar el acceso a la justicia. A través de esta, el Tribunal Constitucional busca armonizar y racionalizar el ejercicio de las reglas de procedimiento en la ordenación y preservación del derecho de acceso a la administración de justicia, evitando criterios de aplicación de la ley, excesivamente formalistas, en cierta medida injustificados o contrarios al espíritu o finalidad de las normas aplicables. Sin embargo, entrando a analizar las sentencias expedidas por el Consejo de Estado a partir del año 2007, se observa que ninguno de los supuestos enunciados en la sentencia C-426 de 2002 se cumple a cabalidad. El juez administrativo en estas decisiones optó por aplicar, no solo reglas ajenas al procedimiento tributario, sino también formalismos excesivos contenidos en una ley anterior al artículo 720 del Estatuto Tributario, promoviendo así la ineficacia de la regla procesal y obstruyendo el derecho de acceso a la justicia.

Lo anterior se explica en la interpretación, notablemente diferente, que realiza el juez en cada línea jurisprudencial. En la primera de ellas, en la que se da aplicación al artículo 720 del Estatuto Tributario, el Consejo de Estado optó por aplicar el sentido natural y obvio de la palabra siguiente,11 utilizando ejemplos de cómo se debe computar el término,12 iniciando desde el día posterior a la notificación. Destaca entonces la simplicidad del operador jurídico para dar aplicación a las reglas procesales, sin un análisis excesivo, guiado por el artículo 28 del Código Civil, sobre interpretación de la Ley.

Contario sensu, la postura actual, en la que el juez, impulsado a desvirtuar la hipótesis planteada por el demandante sobre la aplicación del artículo 120 del Código de Procedimiento Civil para el cómputo de términos, acude a un razonamiento abstracto y alejado del caso concreto. Si bien el Consejo de Estado argumenta las razones por las cuales no debe aplicarse la norma anteriormente mencionada, no es menos cierto que omite el análisis realizado sobre casos con supuestos fácticos notoriamente similares.

Al parecer en estos casos el juez, en su afán de construir una teoría nueva sobre cómputo de términos, interpretó el artículo 720 del Estatuto Tributario como si la norma estuviera plagada de vacíos y acude a otro tipo de normas que ayuden a "iluminar" una aparente sombra legislativa, omitiendo las reglas sobre interpretación que tan claramente establece el Código Civil.

Si el legislador, en efecto hubiera escrito una norma ambigua, la redacción del artículo precitado hubiera variado en demasía en relación con su redacción actual.

Nótese como este, en una norma del mismo Estatuto Tributario, explícitamente establece que, en el caso particular para dar contestación del requerimiento especial, estableció un término de 3 meses computados a partir del mismo día de la notificación. Empero, en el caso del recurso de reconsideración la norma es enfática al señalar que los dos meses deben computarse a partir del día siguiente a la notificación del acto administrativo que se pretende recurrir.

De persistir esta tesis, la única vía posible, hasta tanto el poder legislativo –bien sea a través de una reforma al Estatuto Tributario o al Código Contencioso Administrativo– no establezca reglas suficientemente claras para el juez, de tal manera que no haya lugar a interpretaciones distintas a las establecidas en el sentido corriente de las palabras. En este sentido, ante la falta de protección de los citados derechos fundamentales, la única solución visible para el contribuyente será la acción de tutela contra las sentencias que sigan la línea jurisprudencial actual, por violación al derecho de defensa, al debido proceso y al acceso a la justicia. Basta estudiar la jurisprudencia de la Corte Constitucional para observar que "[l]a violación del debido proceso ocurriría no solo en el supuesto de la omisión de la respectiva regla procesal o de la ineficacia de esta para alcanzar el propósito para el cual fue diseñada, sino especialmente en el evento de que esta aparezca excesiva y desproporcionada frente al resultado que se pretende obtener con su utilización".13

Así las cosas, y luego de elaborar esta reconstrucción jurisprudencial, es preciso concluir que la tesis adoptada por el Consejo de Estado desde 2007 vulnera las garantías provistas por el debido proceso a que tienen derecho los contribuyentes, al no respetar el término con el que estos cuentan para interponer el recurso que les permite una adecuada defensa de sus intereses, y que en caso de ser resuelto favorablemente, evita un eventual litigio ante la jurisdicción de lo Contencioso Administrativo. En nuestro criterio, este es el error en el que está incurriendo el Consejo de Estado.

Notas al Pie

1ARTÍCULO 720. RECURSOS CONTRA LOS ACTOS DE LA ADMINISTRACIÓN TRIBUTARIA. Sin perjuicio de lo dispuesto en normas especiales de este Estatuto, contra las liquidaciones oficiales, resoluciones que impongan sanciones u ordenen el reintegro de sumas devueltas y demás actos producidos, en relación con los impuestos administrados por la Unidad Administrativa Especial Dirección General de Impuestos Nacionales, procede el recurso de reconsideración.

El recurso de reconsideración, salvo norma expresa en contrario, deberá interponerse ante la oficina competente, para conocer los recursos tributarios, de la Administración de Impuestos que hubiere practicado el acto respectivo, dentro de los dos meses siguientes a la notificación del mismo.

Cuando el acto haya sido proferido por el Administrador de Impuestos o sus delegados, el recurso de reconsideración deberá interponerse ante el mismo funcionario que lo profirió.

Parágrafo. Cuando se hubiere atendido en debida forma el requerimiento especial y no obstante se practique liquidación oficial, el contribuyente podrá prescindir del recurso de reconsideración y acudir directamente ante la jurisdicción contencioso administrativa dentro de los cuatro (4) meses siguientes a la notificación de la liquidación oficial. (Subrayado ajeno al original).

2Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia del 30 de agosto de 2007, Exp. 15517. C.P. Ligia López Díaz.

3Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia de 10 de febrero de 2011, Exp. 16998. C.P. Martha Teresa Briceño de Valencia.

4Ibid. Subrayado del original.

5Ángel de la Torre, Alfonso y Múnera Cabas, Alberto, Procedimiento Administrativo Tributario Colombiano (Obligaciones y derechos), Primera Edición. Instituto Colombiano de Derecho Tributario, Bogotá, 2005, p. 347.

6Piza Rodríguez, Julio Roberto, Sánchez Peña, Mary Claudia, "Discusión en vía gubernativa de los actos de la administración tributaria", en Curso de derecho tributario, procedimiento y régimen sancionatorio, Primera Edición, Universidad Externado de Colombia, Bogotá, 2010, pp. 748-749.

7Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia del 3 de marzo de 2000, Exp. 9770, C.P. Delio Gómez Leyva.

8Colombia, Corte Constitucional, Sala Plena, Sentencia de 31 de enero de 2001, M.P. Álvaro Tafur Galvis. Sentencia C-096 de 2001 - Exp. D-3102.

9Colombia, Corte Constitucional, Sala Segunda de Revisión, Sentencia de 10 de diciembre de 1999, M.P. Alfredo Beltrán Sierra. Sentencia T-1013 de 1999 - Exp. T- 258.732.

10Colombia, Corte Constitucional, Sala Plena, Sentencia de 29 de mayo de 2002, M.P. Rodrigo Escobar Gil, Sentencia C-426 de 2002 - Exp. D-3798.

11Siguiente. (Del ant. part. act. de seguir; lat. sequens, -entis). 1. adj. Que sigue. 2. adj. Ulterior, posterior. Real Academia Española, Diccionario de la lengua española. Vigésima Segunda Edición, 2001, en <http://buscon.rae.es/draeI/SrvltConsulta?TIPO_BUS=3&LEMA=siguiente>, consulta del 23 de abril de 2012.

12Op. cit. Sentencia C-426 de 2002.

13Colombia, Corte Constitucional, Sentencia C-471de 2006, Sentencia de 14 de junio de 2006, M.P. Álvaro Tafur Galvis, Exp. D-5929.

Bibliografía

1. Ángel de la Torre Alfonso y Múnera Cabas Alberto, Procedimiento Administrativo Tributario Colombiano (Obligaciones y derechos), Instituto Colombiano de Derecho Tributario, Bogotá, 2005. [ Links ]

2. Colombia, Corte constitucional, Sala Segunda de Revisión de Tutela, Sentencia T-1013 del 10 de diciembre de 1999, M.P. Alfredo Beltrán Sierra, Exp. T.258.732. [ Links ]

3. Colombia, Corte Constitucional, Sala Plena, Sentencia C-096 del 31 de enero de 2001, M.P. Álvaro Tafur Galvis. Exp. D-3102. [ Links ]

4. Colombia, Corte Constitucional, Sala Plena, Sentencia C-426 del 29 de mayo de 2002, M.P. Rodrigo Escobar Gil, Exp. D-3798. [ Links ]

5. Colombia, Corte Constitucional, Sala Plena, Sentencia C-471 del 14 de junio de 2006, M.P. Álvaro Tafur Galvis, Exp. D-5929. [ Links ]

6. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia del 3 de marzo de 2000, Exp. 9770, C.P. Delio Gómez Leyva. [ Links ]

7. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia del 14 de septiembre de 2001, Exp. 12133, C.P. Juan Ángel Palacio Hincapié [ Links ].

8. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia del 22 de septiembre de 2005, Exp. 13812, C.P. Héctor J. Romero Díaz. [ Links ]

9. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia del 26 de octubre de 2006, Exp. 14646, C.P. Héctor J. Romero Díaz. [ Links ]

10. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia del 30 de agosto de 2007, Exp. 15517, C.P. Ligia López Díaz. [ Links ]

11. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta. Sentencia del 10 de mayo de 2007, Exp. 15552, C.P. Ligia López Díaz. [ Links ]

12. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia del 23 de abril de 2009, Exp. 16539, C.P. Héctor J. Romero Díaz. [ Links ]

13. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia del 25 de marzo de 2010, Exp. 16831, C.P. Martha Teresa Briceño de Valencia. [ Links ]

14. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Sentencia del 15 de julio de 2010, Exp. 16919, C.P. Hugo Fernando Bastidas Bárcenas. [ Links ]

15. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta. Sentencia del 25 de marzo de 2010, Exp. 16831, C.P. Martha Teresa Briceño de Valencia. [ Links ]

16. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta. Sentencia de 10 de febrero de 2011. Exp. 16998. C.P. Martha Teresa Briceño de Valencia. [ Links ]

17. Colombia, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta. Sentencia de 10 de febrero de 2011. Exp. 17251. C.P. Martha Teresa Briceño de Valencia. [ Links ]

18. López Medina, Diego Eduardo, El Derecho de los Jueces, Segunda Edición, Legis, Bogotá, 2006. [ Links ]

19. Piza Rodríguez, Julio Roberto, Curso de Derecho Tributario, procedimiento y régimen sancionatorio, Primera Edición, Universidad Externado de Colombia, Bogotá, 2010. [ Links ]