Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

El presente estudio se inicia con en el análisis de la situación económica de Perú en los últimos 5 años, considerando además el comportamiento de indicadores macroeconómicos como el producto bruto interno (PBI) y la inflación. Posteriormente se desarrolla el sistema financiero peruano, enfocado en las características más sobresalientes de dicho sistema, así como en sus principales agentes, enfocado en los principales bancos, tomando como base indicadores financieros tales como índice de morosidad, captaciones, colocaciones y nivel de patrimonio. Es importante indicar que existen diversas entidades que influyen o contribuyen de manera directa o indirecta y tienen participación en el sistema financiero peruano tales como:

Banco Central de Reserva del Perú (BCRP),

Superintendencia de Banca, Seguros (SBS) y AFP,

Asociación de Bancos del Perú (ASBANC),

Ministerio de Economía y Finanzas (MEF).

En la investigación no se está analizando ni aislando el impacto que podrían generar las entidades antes mencionadas en los bancos que operan en el Perú, estudio que podría realizarse más adelante y que podría complementar esta investigación.

Sí se están considerando en el análisis, los indicadores relacionados con la intermediación financiera; es decir, los indicadores que permiten establecer la situación de una entidad financiera frente a sus grupos de interés en el sector bancario y especialmente en la banca múltiple, complementando estudios previos del autor (Lizarzaburu, 2014a,b). Como se refiere anteriormente, en un estudio sobre intermediación financiera realizado por Vega et al. (2014) donde el autor indica que el rol de la intermediación financiera en la macroeconomía es clave para entender las razones por las que las recesiones pueden ser tan agudas y prolongadas.

Luego se continúa con la revisión teórica de la reputación. En esta etapa de la investigación, se tomó como referencia información sobre el riesgo de reputación y la reputación corporativa de algunos autores como Walker (2010) y Clardy (2012), así como algunos modelos existentes para lograr asociarlos con nuestro caso en análisis, que es la reputación de los principales bancos que participan en el mercado local de la banca múltiple.

Finalmente, con esta investigación se muestran las potenciales relaciones que pueden existir entre los indicadores financieros y la medición de reputación, tomando como base el indicador Merco.

Marco teórico

Situación económica del país

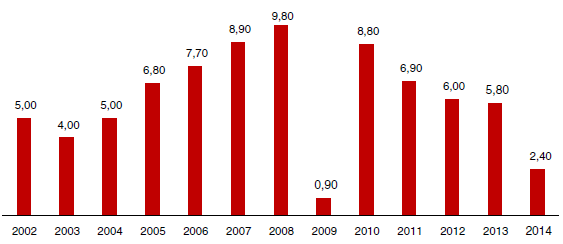

El Perú es una de las economías que ha presentado un más rápido crecimiento en Latinoamérica, según diversos reportes internacionales. Entre 2002 y 2014 la tasa de crecimiento promedio fue del 6,0%, en un entorno de baja inflación (2,6% en promedio). Un contexto externo favorable, políticas macroeconómicas prudentes y reformas estructurales en distintos ámbitos se combinaron para dar lugar a este escenario de alto crecimiento y baja inflación. Sin embargo, el país puede estar entrando en un periodo desafiante, ya que el impulso del crecimiento se desaceleró en el 2014 al registrar una expansión de solo el 2,4%, según cifras del BCRP. La figura 1 muestra la evolución del PBI desde el 2002 hasta el 2014.

Fuente: BCRP (www.bcrp.gob.pe) y elaboración propia.

Figura 1 Producto bruto interno. Var% anual (2002-2014)

Es importante indicar que desde el 2010 se ha presentado una desaceleración, que es resultado de una conjunción de factores. En primer lugar, «la reversión de las condiciones favorables externas, se experimentó una corrección a la baja en los precios de los metales (cobre −6,4% y oro −10,3% en el año 2014)», para BBVA Research (2015) los buenos resultados de empleo en Estados Unidos publicados en diciembre y las dudas sobre la actividad en China fortalecieron la cotización del dólar e impulsaron caídas en los precios del oro (−1,27% entre fines de setiembre y diciembre 2014) y del cobre (−5,74%). En segundo lugar, la desaceleración estuvo asociada a los problemas que enfrentaron los 2 yacimientos cupríferos más grandes del país (Toromocho y Antamina), lo que afectó la oferta. En tercer lugar, la falta de ejecución del gasto de los gobiernos regionales, que intensificó el menor crecimiento económico.

Finalmente, un cuarto factor está relacionado con la moderación cíclica del gasto privado en inversión y consumo, al haberse registrado una contracción de 1,6% en la inversión privada y un incremento de 4,1% en el consumo en 2014. Es así que la demanda interna se incrementó en 2,2% en 2014, luego de que en 2013 se expandiera a una tasa de 6,9% (SBS, 2015).

Por otro lado, el déficit fiscal del año 2014 fue equivalente al 0,1% del PBI, lo que muestra una baja respuesta contracíclica de la política fiscal. Con el impulso fiscal de 2015 se espera que el déficit fiscal alcance el 2,0% del PBI.

Para el año 2015 según la SBS (2015) se espera una recuperación de la actividad económica moderada, que cobraría fuerza en el segundo semestre del año y estaría asociada principalmente a la recuperación de la actividad e inversión minera; todo depende de que Toromocho alcance plena capacidad operativa en el primer trimestre y que Antamina recupere las leyes de extracción. Es importante indicar que estos aspectos deben ser analizados tomando en cuenta el comportamiento de las metas en los mercados internacionales y, sobre todo, el año preelectoral que se estará presentando en el Perú.

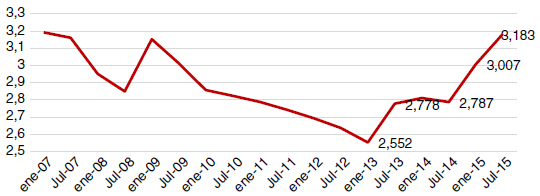

Asimismo, el tipo de cambio a partir del 2013 (con un tipo de cambio de S/2.552) ha presentado una tendencia al alza impulsada por la política contractiva de la economía estadounidense y la migración de inversionistas a mercados más desarrollados que hoy en día muestran una clara recuperación de la crisis que influyó en los mercados internacionales en el periodo 2008-2010.

Como podemos apreciar en la figura 2, en lo que va del año, el dólar americano se ha posicionado sobre el nuevo sol en niveles de S/3,18 y se encuentra fluctuando en una banda con soporte en S/3,1515 y resistencia en S/3,185 a julio del 2015.

Diversos reportes empleados para el presente artículo de la SBS, BCRP y MEF, así como reportes de entidades financieras locales, indican una tendencia al alza, que podría pronunciarse en el 2016, estimando niveles superiores a los S/3,65-3,72 (cuarto trimestre de 2016).

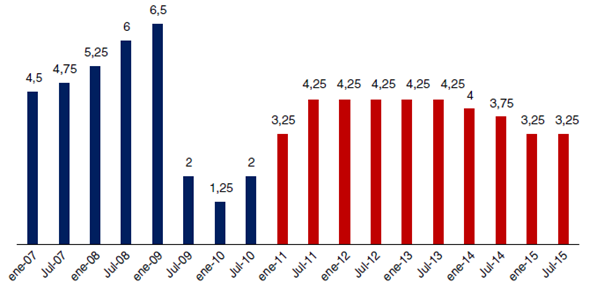

El tipo de cambio subió un 2,45% en el 2013, un 5,05% en el 2014 y el 9,67% en lo que va del año. Es así que el dólar ha registrado una ganancia total frente al sol en los últimos 3 años del orden del 20,75% aproximadamente (tabla 1). En la figura 3, se evidencia la evolución de la tasa de referencia del BCRP 1.

Análisis del sector financiero

En los últimos 12 meses el sistema financiero aumentó sus activos en S/ 40.200 millones y alcanzó un total de S/ 341.500 millones. La banca mantuvo su hegemonía, al sumar S/ 310.900 millones en activos, con una participación del 89,2 y del 90,9% en los créditos y en los depósitos del sistema financiero, respectivamente (87,3 y 89,9% en marzo de 2014) (BCRP, 2015).

A pesar de la desaceleración económica interna y del aumento en el tipo de cambio, los principales indicadores para evaluar la estabilidad financiera se mantienen relativamente estables (BCRP, 2015).

El sistema financiero mostró durante 2014 un crecimiento moderado acorde con el desenvolvimiento de la actividad económica y de los principales indicadores financieros, los cuales confirmaron que el sistema se mantuvo estable y solvente. Esto fue debido a que la regulación prudencial y la supervisión basada en riesgos permitieron que las empresas del sistema financiero estuvieran en condiciones ideales para hacer frente a los efectos de la desaceleración económica del país. Es así que, a diciembre de 2014, el sistema financiero estaba conformado por 64 empresas y activos por S/ 325.900 millones. Sin embargo, hay que tomar en cuenta lo referido por el BCRP en su Reporte de estabilidad financiera donde señaló que:

«Un deterioro de la situación económica y financiera internacional y de las condiciones económicas internas podría conllevar un crecimiento menor al esperado de la economía doméstica».

Asimismo, diversos agentes estiman una reducción de la tasa de encaje en nuevos soles por parte del Banco Central de Reserva del Perú, hasta niveles de 7% a fines del 2015, para mantener el dinamismo del crédito en soles, según el último anuncio para diciembre del 2015. «Es importante mencionar que con esta medida se han liberado una gran cantidad de recursos desde junio de 2013, fecha en la cual la entidad empezó a aplicarla y donde la tasa de encaje se ubicaba en el 30%. Como se observó, esta medida buscaba aumentar la disponibilidad de fondos en soles debido al menor crecimiento que se observó en los depósitos denominados en nuevos soles y al menor crecimiento económico que ha venido experimentando la economía peruana» (Pacific Credit Ranking, 2014).

Por otro lado, el programa de emisiones de deuda se continuará impulsando con base en una mayor profundidad y liquidez del mercado de valores de deuda pública, completando diferentes tramos de la curva soberana de rendimiento, complementando el Programa de Subastas Ordinarias de Títulos del Tesoro que incluía la emisión de letras del tesoro público a plazos referenciales de 3, 6, 9 y 12 meses (MEF, 2015).

«Finalmente, en el 2014, se pudo observar un mayor dinamismo en el sector financiero tanto en términos de crecimiento como en cuanto a inclusión financiera. No obstante el menor gasto, así como las estrategias agresivas de crecimiento adoptadas por algunas empresas que operaban en el sector de microfinanzas, que tuvieron un enfoque hacia la cantidad, muy por encima de la calidad de sus carteras. Esto ocasionó algunos problemas en este subsistema» (Pacific Credit Ranking, 2014). Por otro lado, se incorporaron 300.000 prestatarios al sistema financiero, con lo cual en su totalidad superaron los 6 millones entre personas naturales y jurídicas. El saldo de créditos directos del sistema financiero alcanzó los 226.268 millones de nuevos soles, mientras que el saldo de depósitos se situó en 221.866 millones de nuevos soles.

Entidades supervisadas por la superintendencia de banca, Seguros y Fondo de Pensiones

La Superintendencia de Banca, Seguros y Fondo de Pensiones (SBS) es una entidad que se encarga de supervisar a los agentes del sistema financiero, tales como bancos, financieras, cajas municipales, cajas rurales, compañías de seguros, fondos de pensiones (SBS, 2015).

En la tabla 2 se muestra el detalle de las entidades supervisadas por la SBS referidas al sistema financiero.

Tabla 2 Instituciones bajo supervisión de la SBS a noviembre de 2015

Fuente: SBS y elaboración propia.

BASILEA III en Perú

La reforma de Basilea III surgió como respuesta a la crisis internacional que se presentó en el 2008, donde se evidenció la necesidad de enfocarse en temas de regulación, control y gestión de riesgos del sector bancario. Esto forma parte de la iniciativa mundial para el fortalecimiento del sistema de regulación financiera que fue propuesta por el G-20.

Según el BCRP (2015) las medidas trabajadas de Basilea III están encaminadas a:

Mejorar la habilidad del sector bancario para absorber los shocks resultantes de un estrés económico o financiero.

Mejorar la gestión de riesgos y la gobernabilidad.

Fortalecer la trasparencia de las entidades financieras y la publicación de información relevante.

En línea y según las recomendaciones hechas por el Comité de Basilea para reforzar la solvencia, sostenibilidad y liquidez de las entidades financieras, la SBS se encuentra atravesando el proceso de adaptación e implementación aplicado a nuestro caso.

En 2011, el Reglamento de Patrimonio Efectivo Adicional fue emitido por la SBS. En él se estableció un mayor requerimiento de capital por escenarios, como se mencionó con anterioridad, además de por fluctuaciones del ciclo económico y concentración de mercado (Basilea III). Esto se origina porque los bancos solo tienen el capital para hacer frente a sus propias exposiciones y no por el riesgo de otros bancos. Justamente, a esto se refieren Bollen, Skully, Tripe y Wei (2015) que argumentan que esa falta de capital para el riesgo de otros bancos es uno de los fundamentos de Basilea III, que propone que los bancos más grandes agreguen capital adicional para este riesgo sistémico.

«Las autoridades han tenido una coordinación fluida que ha permitido adoptar medidas macroprudenciales orientadas a amortiguar el comportamiento cíclico del crédito, reducir el riesgo cambiario en los balances de los bancos así como contrarrestar los efectos de los flujos de capital a corto plazo y evitar una excesiva volatilidad del tipo de cambio» (Choy y Chang, 2014). Se espera que a julio del 2016 entren en vigencia las medidas descritas anteriormente.

Es importante indicar que, en el 2015, la SBS publicó un proyecto de nuevo reglamento de gestión de riesgos y gobierno corporativo que busca, entre otras cosas, que las entidades del sistema financiero tengan mecanismos de control y gestión de riesgos más sólidos y acordes con las necesidades actuales. Asimismo, el gobierno corporativo viene siendo una herramienta importante para las empresas en los mercados emergentes (Bolaños, Berggrun & Burneo, 2014).

Principales Cambios de BASILEA III

Los cambios más sobresalientes de la reforma se refirieron a la introducción de un estándar de liquidez a nivel global, el incremento de capital de requerido y el aumento de la aversión al riesgo. «Adicionalmente el Comité de Basilea ha presentado otros cambios en temas de liquidez, titulizaciones y riesgo de mercado»2:

Liquidez: La principal propuesta está relacionada con el establecimiento de estándares cuantitativos: específicamente se plantea la introducción del ratio de cobertura de liquidez y el ratio de fondeo neto estable.

Titulizaciones: El comité propuso que las posiciones en procesos de titulización que pertenezcan a la cartera de negociación estén sujetas a cargas de capital similares a las de las titulizaciones en la cartera de inversión, con el fin de reducir los incentivos para el arbitraje regulatorio entre ambas categorías.

Riesgos de mercado: La exigencia de requerimientos de capital adicionales por el riesgo incremental para la cartera de negociación, en los que se incluiría tanto el riesgo de default, o incumplimiento, como el riesgo de migración de categoría de crédito.

Según Bollen et al. (2015), a medida que los bancos se involucren más en las actividades internacionales, estos quedarán más expuestos al impacto de acontecimientos internacionales adversos. Esto proporciona cierto apoyo a las opiniones de Basilea III sobre los requisitos del riesgo sistémico de capital, donde también se puede ofrecer a la banca local algunas salidas en cuanto a las consecuencias de sus decisiones operativas y en qué medida estas pueden cambiar su exposición global.

Riesgo de reputación

La reputación como indicador de calidad del conjunto de acciones empresariales permite a las organizaciones obtener una ventaja competitiva sostenible y beneficios superiores, derivados de su capacidad para: fijar precios más elevados; contratar o retener a los trabajadores más preparados a menor coste; fidelizar a los clientes, o atraer nuevos clientes e inversores, entre otros (Roberts & Dowling, 2002; Fombrun & van Riel, 1997; Milgrom & Roberts, 1985). Dependiendo del contexto, el término puede ser utilizado con una connotación negativa. En el ámbito de los negocios es donde fundamentalmente se hace necesario que cualquier empresa tenga una buena reputación, pues solo así conseguirá afianzarse, consolidar su nivel de resultados y mejorarlos, mediante la captación de nuevos clientes.

Por otra parte, también tenemos la definición de Fombrun y van Riel (1997), la cual dice que la reputación empresarial es la representación colectiva de acciones y resultados presentes y pasados de la empresa, que describe su capacidad para lograr resultados valiosos para múltiples grupos de poder. Es importante indicar que la reputación tiene relación con los grupos de interés y la responsabilidad social corporativa de acuerdo con del Brio y Lizarzaburu (2015), asimismo tienen relación con la gestión de riesgos según Lizarzaburu (2014a,b) y Lizarzaburu et al. (2012).

En un documento de consulta de la regulación bancaria de Basilea II, la definición actualizada del riesgo reputacional establece que «el riesgo reputacional puede definirse como el riesgo derivado de la percepción negativa por parte de los clientes, contrapartes, accionistas, inversores o reguladores que puede afectar negativamente a la capacidad de un banco para mantenerse existente, o establecer nuevas relaciones de negocios y el acceso continuo a las fuentes de financiación.

El riesgo de reputación es considerado multidimensional y refleja la percepción de otros participantes del mercado. Por otra parte, la exposición al riesgo de reputación existe en toda la organización y es esencialmente una función del adecuado proceso de gestión de riesgos de la entidad, así como la forma y la eficiencia con la que la gestión responde a las influencias externas sobre las transacciones relacionadas con los bancos» (Comité de Basilea, 2009, p. 19). Otras definiciones de riesgo de reputación, además, refieren explícitamente el riesgo como una pérdida financiera (KPMG, 2012).

Por otro lado, Ruiz, Gutiérrez y Esteban (2012) definen la reputación corporativa como «una representación perceptual de las acciones pasadas y perspectivas futuras de una compañía, que describe su atractivo en un ámbito específico de actuación respecto diferentes criterios y para un determinado grupo de grupos de interés o stakeholders, en comparación con algún estándar».

En general, el riesgo de reputación se puede describir como una percepción negativa de las partes interesadas de una empresa, producto de acciones que esta realice y que deterioren así la reputación corporativa frente a los grupos de interés. Esto, a su vez, potencialmente implica un cambio en el comportamiento de las partes interesadas (por ejemplo, los clientes no compran productos de la empresa), lo que puede dar lugar a pérdidas económicas para la empresa.

Reputación Corporativa

Existen diferentes definiciones con relación al concepto de la reputación corporativa. En este caso, según las revisiones bibliográficas encontradas acerca de la definición de reputación, tenemos autores, como por ejemplo Fombrun et al. (2000), Rindova, Williamson, Petkova y Sever (2005), Barnett, Jermier y Lafferty (2006), Walker (2010) y Clardy (2012). Según Wartick (2002) y Walker (2010), la definición de reputación corporativa según Fombrun (1996)es la más usada.

Fombrun (1996, p. 72) define la reputación corporativa como «una representación de las acciones pasadas de una empresa y las perspectivas de futuro que describe el atractivo general de la empresa para todos sus componentes clave, en comparación con otros rivales principales».

Brown y Logsdon (1997) nombran 3 elementos clave de esta definición, los cuales indican que la reputación corporativa tiene las siguientes características:

Naturaleza perceptual.

Red o percepción agregada por todos los grupos de interés.

Comparativo con algún estándar.

Por lo tanto, teniendo en cuenta los puntos mencionados, Fombrun (2012) propuso una nueva definición de la reputación corporativa en la que se distingue entre los grupos de interés: «La reputación corporativa es una apreciación colectiva del atractivo de una empresa de un grupo específico de partes interesadas en relación con un grupo referente de compañías con los que la empresa compite por los recursos» (Fombrun, 2012, p. 100).

Ruiz et al. (2012), dando continuidad a la interpretación de Fombrun (1996), definen la reputación corporativa como «percepciones... del atractivo general de la empresa para todos sus constituyentes», lo que implica la medición de reputación con los modelos que ofrecen resultados útiles en la gestión empresarial.

La reputación corporativa abarca áreas tales como la estrategia, economía, contabilidad, marketing, comunicaciones, teoría de la organización y la sociología, donde la reputación cumple un papel importante (Fombrun, Gardberg y Sever, 2000). De este modo, se convierten en desafíos que complementan la comercialización de las empresas, aumentando su bienestar, la supervivencia y la creación de valor (Fombrun & van Riel, 1997).

Entre otros autores, se encontró también que la reputación corporativa complementa el valor de una empresa cuando las estrategias competitivas por sí solas no son suficientes. Aparte del potencial de creación de valor, es la naturaleza intangible de la reputación corporativa, que es difícil de replicar por los competidores (Roberts & Dowling, 2002). Por lo tanto, los programas ambientales y sociales son capaces de crear la legitimidad, la reputación y la ventaja competitiva (Gardberg & Fombrun, 2006).

Barnett et al. (2006, p. 34) definen la reputación corporativa con un amplio concepto: los juicios colectivos observadores de una corporación con base en las evaluaciones de los impactos financieros, sociales y ambientales atribuidos a la sociedad a través del tiempo. Esta definición incorpora distintos juicios, en otras palabras, alude a los «impactos ambientales».

Índice Merco3

El Monitor Español de Reputación Corporativa (Merco, 2011) es una herramienta que se ha convertido en referencia para las grandes compañías en la evaluación y la gestión de reputación. Año a año, el Merco establece un ranking con las organizaciones y los líderes empresariales con mejor reputación corporativa, y evalúa a empresas y directivos en cada sector de actividad. La reputación corporativa es el reconocimiento que los grupos de interés o stakeholders de una compañía hacen de su comportamiento corporativo en función del grado de cumplimiento de sus compromisos con sus clientes, empleados, accionistas si los hubiere y con la comunidad en general.

El Merco comenzó a elaborarse en 1999, con el objetivo de evaluar la reputación corporativa de las empresas que operan en España y se ha convertido en una de las herramientas de referencia en la medición de dicha reputación en España. En 2008 inició un proceso de internacionalización que ha conducido a su publicación en Colombia (en el citado 2008), Argentina y Chile (2010), Ecuador (2011), Perú (2012), México y Brasil (2013) (Monitor Empresarial de Reputación Corporativa, 2013, p. 3).

La publicación anual del ranking Merco de empresas y de líderes se ha convertido en un acontecimiento de gran relevancia, que genera una importante expectación, al contar con la presencia de algunos de los principales líderes de las empresas más importantes. Actualmente se elaboran tanto Merco Empresas como Merco Líderes en Colombia, Argentina, Chile, Ecuador, Perú, México y Brasil. Para determinar el índice y tener la información necesaria se requieren encuestas a directivos, en las que se mide la reputación corporativa que abarca desde la visión estratégica hasta la comunicación externa; evaluación de expertos, en la cual se toman en cuenta los comentarios de líderes de opinión; evaluación directa y merco tracking, en esta última se mide el nivel reputacional de las empresas según la perspectiva de la población en general mediante la ética, innovación, trayectoria, entre otros4.

El sector bancario

Gestión Bancaria

Los costos de las crisis financieras, en particular, los problemas financieros que desencadenaron la crisis asiática, europea y americana han replanteado la necesidad de revisar y mejorar los sistemas de vigilancia y los mecanismos de supervisión del sistema financiero, producto de ello es la aparición de diversos estudios y, sobre todo, de Basilea III. En este contexto, surge la necesidad en ciertos países y sus respectivos reguladores de fortalecer sus sistemas bancarios, enfocados en la solidez de las instituciones bancarias, para reducir así la posibilidad de un contagio e impacto reputacional (Serra y Zúñiga, 2002, p.77). Por ello es importante analizar el desempeño de la banca local, identificar tendencias y resultados para determinar su relación con el ámbito internacional.

Asimismo, en la gestión bancaria eficiente se deben analizar los siguientes indicadores financieros: rentabilidad, eficiencia, morosidad y productividad. Estos son, junto con la solvencia, los principales centros de control en la gestión por objetivos, que aseguran un grado suficiente de eficacia en los resultados. Estos ratios son fijados por la FED como básicos para el control de la gestión bancaria (Cibrán, Huarte & Beltrán, 2005, p. 257).

En ese sentido, para tener una buena gestión en la banca hay que tomar en cuenta los factores mencionados en líneas anteriores. Siendo más precisos y de acuerdo con la disponibilidad de información, un estudio realizado por Espino (2013) del BCRP indica que «a partir de los principales ratios financieros por cada banco, los indicadores financieros abarcan los recomendados por el IMF (2006) y los usualmente analizados por los reguladores del sistema bancario, estos son: capital o patrimonio, calidad de la cartera (índice de morosidad), liquidez (captaciones), dolarización (colocaciones y captaciones) y rentabilidad (utilidad y desempeño bursátil)» (Espino, 2013).

Indicadores de gestión bancaria

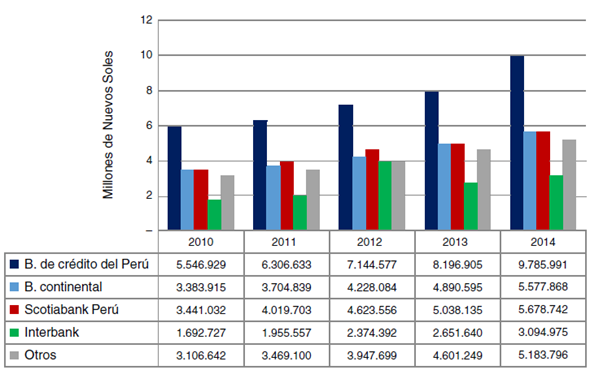

Índice de morosidad: este hace referencia a la ratio obtenido de la cartera de crédito vencida o en cobranza judicial, es decir, en calidad de incumplimiento, sobre el total de la cartera que mantiene la entidad financiera. Es uno de los indicadores más utilizados como medida de riesgo de una cartera de crédito. El índice de morosidad resulta importante no solo para la empresa o entidad financiera, puesto que esta información también permitirá al regulador financiero, según cuál sea la situación del sistema, implementar políticas para mantener o mejorar la calidad de las carteras de colocaciones (Banco de México, 2014). Durante los últimos periodos se ha observado un deterioro de la cartera del sistema bancario, este deterioro proviene principalmente de los créditos a medianas y pequeñas empresas, así como de los créditos de consumo. La evolución del indicador se muestra en la figura 4 .

Fuente: BCRP (www.bcrp.gob.pe) y elaboración propia.

Figura 4 Morosidad del sector financiero por bancos (2010-2014)

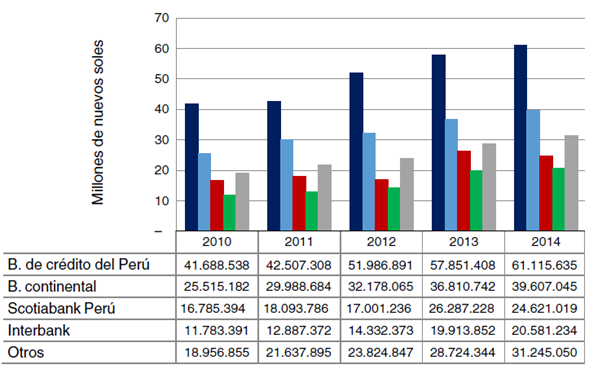

Captaciones: hacen referencia a la cantidad de dinero que tienen las personas, tanto naturales como jurídicas, como depósitos/ahorros en la institución financiera. Los bancos trabajan de manera constante buscando siempre atraer estos recursos con la menor tasa posible y que impliquen plazos de devolución lo más amplios posibles. La cantidad de depósitos captados estará en función de la confianza y del rendimiento que prometan a sus depositantes (fig. 5).

Fuente: SBS (www.sbs.gob.pe) y elaboración propia

Figura 5 Captaciones del sector financiero por bancos (2010-2014)

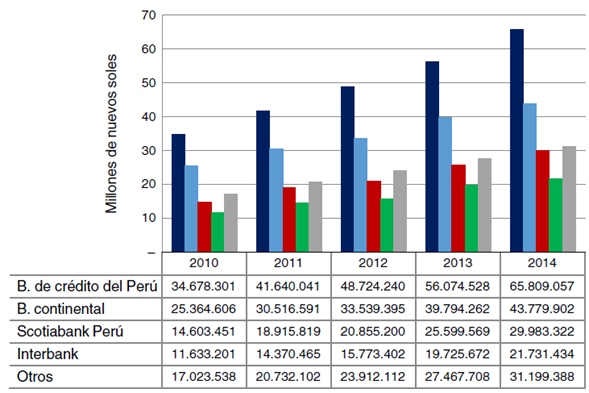

Colocaciones: son los préstamos/créditos otorgados a los diferentes participantes del mercado. Por lo usual, el proceso de estandarización que siguen los bancos tiene un esquema que empieza con la calificación legal de la persona, referencias bancarias y comerciales, evaluación de garantías y capacidad de pago de la persona ( Apostolik, Donohue & Went, 2009). La figura 6 muestra la participación de los principales 6 bancos del mercado nacional.

Fuente: SBS (www.sbs.gob.pe) y elaboración propia.

Figura 6 Gráfico de colocaciones por entidad bancaria (2010-2014)

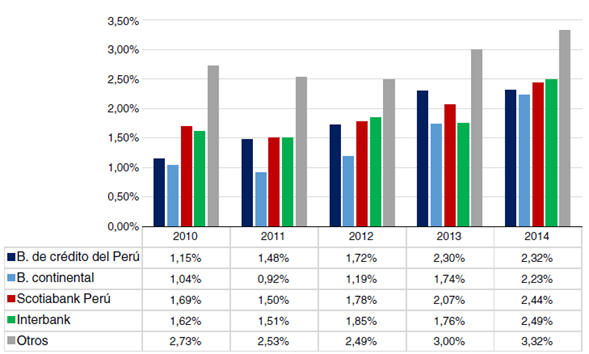

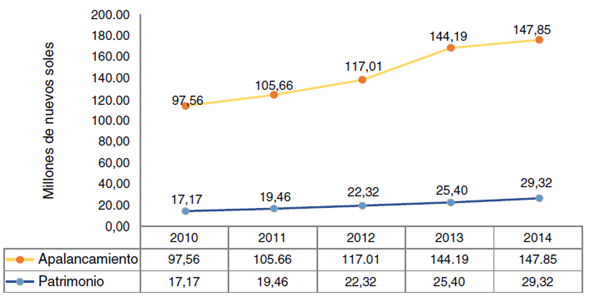

Patrimonio y Apalancamiento: definido como el conjunto de aportes de los inversionistas/propietarios y las ganancias retenidas propias de la misma empresa. La figura 7muestra el nivel de apalancamiento y la figura 8 el de patrimonio por entidad financiera.

Fuente: SBS (www.sbs.gob.pe) y elaboración propia.

Figura 7 Nivel de patrimonio y apalancamiento del sector bancario (2010-2014)

Fuente: SBS (www.sbs.gob.pe) y elaboración propia.

Figura 8 Nivel de patrimonio del sector financiero por bancos (2010-2014)

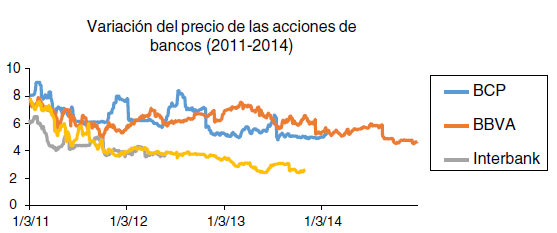

Acciones BANCARIAS: en la figura 9 se tomaron en cuenta los precios de cierres diarios desde el año 2011 hasta el 2014. Cabe mencionar que para el análisis se tomaron en cuenta los 3 bancos principales que cotizan su acción en la Bolsa de Valores de Lima.

Como se puede apreciar en la figura 9, los bancos que han tenido las mejores cotizaciones han sido el BCP y el BBVA, ya que son los bancos con mayores cotizaciones diarias en la Bolsa de Valores Peruana (BVL).

Fuente: Bolsa de Valores de Lima (www.bvl.com.pe) y elaboración propia.

Figura 9 Variación del precio de las acciones de bancos (2011-2014)

Principales bancos del Perú

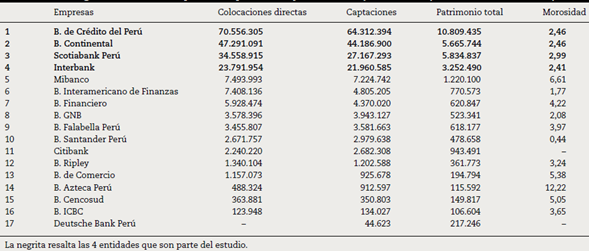

Con relación a los principales bancos y tomando como base los indicadores antes revisados, la tabla 3 muestra los 4 principales bancos.

Tabla 3 Ranking de colocaciones, captaciones, patrimonio y morosidad a julio de 2015 (en miles de nuevos soles)

Fuente: SBS

Como observamos en el cuadro con las entidades financieras supervisadas por la SBS, en el mercado local operan 17 empresas bancarias; sin embargo, solo 4 de ellas tienen una mayor participación en el sector en función a sus colocaciones, captaciones, morosidad y el patrimonio que poseen.

Los 4 más importantes son Interbank, Banco de Crédito, BBVA Continental y Scotiabank, en el cual enfocamos el análisis previo con relación a los indicadores de gestión bancaria.

Análisis de las instituciones financieras

Los datos se han tomado de las memorias de las empresas (2011-2014).

Banco de Crédito del Perú

Llamado durante sus primeros 52 años Banco Italiano, inició sus actividades el 9 de abril de 1889. El 1 de febrero de 1942 se acordó sustituir la antigua denominación social por la de Banco de Crédito del Perú.

Durante los 90, la oficina de representación en Santiago de Chile desarrolló una interesante actividad, dado el notable incremento de los capitales chilenos invertidos en empresas peruanas. Al cumplir 125 años en el mercado local, esta institución cuenta con 375 agencias, más de 1.800 cajeros automáticos, más de 5.600 agentes BCP y más de 15.000 colaboradores, así como bancos corresponsales en todo el mundo. El Banco de Crédito del Perú es el principal activo del grupo financiero Credicorp, al que contribuye con el 79,70% de las utilidades generadas durante el ejercicio 2014 por el mencionado holding.

BBVA Continental

BVA Continental se origina en 1951 como un banco privado, y se ha mantenido como tal hasta el año 1970 cuando fue adquirido por el Estado peruano. Posteriormente, en 1995 se llevó a cabo la privatización del banco bajo la modalidad de subasta, en la que resultaron ganadores el Holding Continental S.A., propiedad del grupo español Banco Bilbao Vizcaya (BBV) y Breca (en ese entonces Grupo Brescia), de origen peruano. En julio de 1998, el Estado transfirió el remanente de sus acciones (19,12%) bajo el mecanismo de oferta pública de valores.

En 1999 el BBV y Argentaria anunciaron su fusión, dando inicio al Banco Bilbao Vizcaya Argentaria-BBVA, que constituyó uno de los grupos financieros más importantes a nivel internacional: alcanzó un mayor tamaño y solvencia, bajo la adecuada diversificación geográfica de riesgos y, consecuentemente, un mayor potencial de beneficios. El grupo económico al que pertenece es el Holding Continental S.A. y junto con sus subsidiarias conforman el conglomerado mixto Banco Continental.

Scotiabank Perú

Scotiabank Perú S.A.A. («Scotiabank») es una institución bancaria con operaciones en el Perú, subsidiaria de The Bank of Nova Scotia, el tercer banco más grande de Canadá y de preponderante presencia internacional, propietario directa e indirectamente del 97,75% de la institución. El Grupo Scotiabank Perú es uno de los conglomerados financieros más importantes del país, conformado por entidades vinculadas al negocio financiero y al mercado de capitales: CrediScotia Financiera, Scotia Fondos, Scotia Titulizadora, Scotia SAB y SCI. Scotiabank es el tercer banco más grande en el Perú: a diciembre del 2014 registraba el 15,57% de la cartera total de colocaciones del sistema bancario, el 14,72% de las obligaciones con el público (incluyendo depósitos de IFI) y el 19,37% de total del patrimonio conjunto del sistema bancario nacional, además de pertenecer a un grupo financiero con otras inversiones importantes en el país.

El Grupo Scotiabank se ha consolidado como un importante actor en el mercado financiero y de capitales en el Perú, gracias a las operaciones del banco y a las de sus subsidiarias, en las que participa con el 100% del capital social: (CrediScotia Financiera S.A., dedicada a brindar facilidades crediticias en los segmentos de consumo y de microfinanzas, con una cartera de colocaciones bruta de S/3.171 millones, a diciembre del 2014. A finales del 2014, el Grupo Scotiabank en el Perú reportó activos totales consolidados por S/49.978,02 millones, de los cuales, Scotiabank participa con alrededor del 94%. Las operaciones de Grupo Scotiabank en el Perú están respaldadas por un patrimonio de S/5.646,06 millones y han generado ingresos de actividades ordinarias por S/3.517,94 millones al final del 2014.

Interbank

El Banco Internacional del Perú S.A.A. (Interbank) se constituyó el 1 de mayo de 1897 y fue adquirido por el Grupo Rodríguez-Pastor el 23 de agosto de 1994. El banco es una empresa subsidiaria de Intercorp Financial Services Inc., holding constituido en Panamá en septiembre de 2006 con la finalidad de agrupar a las empresas financieras peruanas que forman parte del Grupo Intercorp. El fuerte crecimiento del Grupo Intercorp en los últimos años derivó en un proceso integral de reorganización corporativa. Esta nueva estructura de negocios es más sencilla y permite la generación de sinergias, a la vez que facilita el acceso al mercado de capitales. Como parte de este proceso se creó Intercorp Financial Services Inc. (IFS).

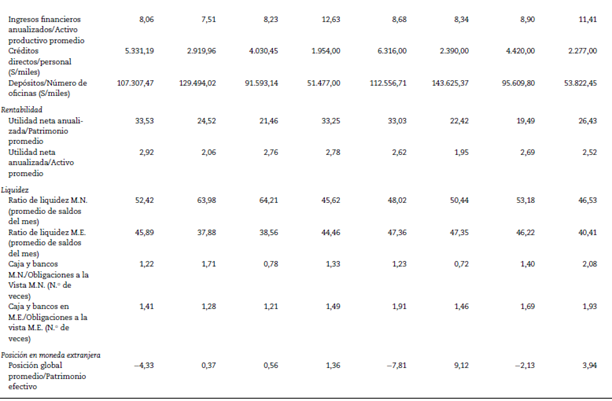

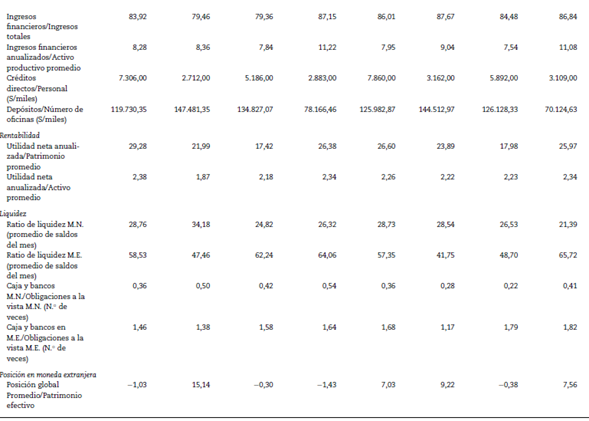

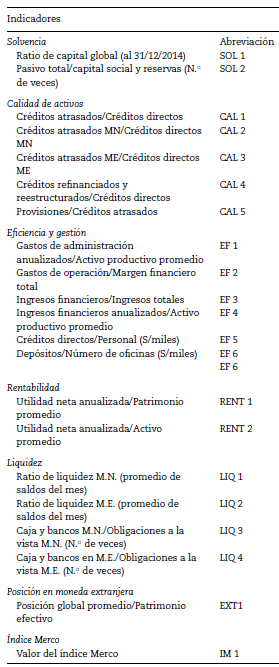

Interbank ocupa la cuarta posición en el sistema financiero tanto en el otorgamiento de créditos directos como en la captación de depósitos. Por tipo de crédito, el banco mantiene una importante posición en créditos de consumo, de los que participa con el 21,37% del sistema bancario. Asimismo, se verifica un ajuste en la participación de créditos corporativos, que pasan de 10,3 a 7,9%, mientras que en gran empresa retrocede de 10,02 a 8,7% en los últimos 12 meses. En el anexo A y anexo B, se muestran los principales indicadores financieros de cada uno de los bancos seleccionados, en donde se puede apreciar su posición y situación financiera para el periodo 2011-2014.

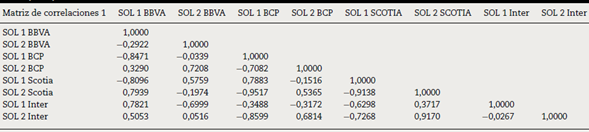

Con la información de los indicadores y enfocados en comparar aspectos que puedan impactar en la reputación, se analizarán los indicadores de solvencia y de calidad de los activos entre cada entidad, de tal manera que se puedan identificar potenciales correlaciones entre ellos. En la matriz de correlaciones (tabla 4) se evidencian relaciones entre los indicadores de Solvencia 1 entre las entidades BBVA, BCP, Scotia e Interbank.

Tabla 4 Matriz de correlaciones de los indicadores de solvencia 1 y 2 detallados en el anexo C, entre las entidades BBVA, BCP, Scotia e Interbank

Fuente: Memorias y web de la SBS. Elaboración: Propia

La solvencia muestra correlaciones positivas y negativas entre las entidades analizadas, esto podría estar explicado porque entre ellas representan más del 75% de las colocaciones y captaciones del sistema financiero peruano.

Resultados Merco de empresas del sector financiero (2012-2014)

La tabla 5 muestra el ranking de empresas del sector bancario desde el 2012 al 2014. Como podemos observar, todas las entidades bancarias tratadas mediante análisis en la presente investigación figuran en el ranking Merco en función de la reputación corporativa.

El BCP, Interbank y el BBVA Continental figuran dentro de las 10 empresas de todos los sectores con una alta reputación corporativa, y son las primeras 3 del sector financiero. Scotiabank no está dentro de las 10 primeras, pero sí figura en el ranking y ha ido subiendo sus posiciones cada año en línea con sus resultados financieros explicados con anterioridad (figs. 8 y 9)

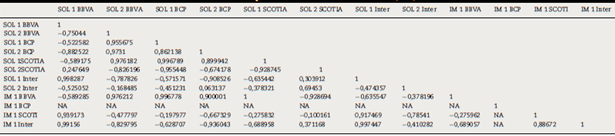

Con la finalidad de analizar la solvencia financiera de las entidades estudiadas y su indicativo o valor Merco se ha construido la tabla 6 del año 2012 al 2014 para analizar las correlaciones, tomando como base que la solvencia refleja el impacto de la morosidad, de las colocaciones, de las captaciones y del patrimonio.

Para mantener la misma unidad, se aplica la función logaritmo con la finalidad de tener valores en unidades similares, como se aprecia en la tabla 7.

Tabla 7 Ratios de solvencia e indicador Merco 2012-2014, aplicada función logaritmo

Fuente: Elaboración: Propia

En la siguiente matriz de correlaciones (tabla 8) se evidencia que existe correlación positiva entre el indicador de solvencia 2 y el índice de Merco para el BBVA y para Interbank, situación que no se puede generalizar para las otras 2 entidades financieras.

Tabla 8 - Matriz de correlaciones entre los indicadores de solvencia 1 y solvencia 2 entre las entidades BBVA, BCP, Scotia e Interbank

Fuente: Elaboración propia

El presente estudio forma parte inicial de la tesis doctoral del autor principal y se puede complementar introduciendo mayores variables detalladas en los anexos A, B y C del presente trabajo.

Conclusiones

La reputación corporativa en la banca es un factor clave que tiene influencia sobre los resultados financieros de los bancos en el sistema financiero local. Se observa, según el análisis de Merco, que el ranking tiene correlación positiva con el tamaño y desenvolvimiento de cada banco según los indicadores de gestión bancaria analizados. Contar con una excelente reputación bancaria y corporativa es determinante para consolidar los resultados y cada empresa.

Asimismo, la reputación tendría un efecto positivo en la solvencia de las entidades financieras, afirmación esta que debe complementarse en futuros estudios.

Respecto a la inflación, luego que al cierre de 2014 la inflación interanual se ubicara en 3,2% (el rango meta del BCRP es de 3%), este año se prevé una tendencia decreciente inducida por los menores precios de los combustibles, incrementos más moderados en los precios de los alimentos y un entorno caracterizado por la ausencia de presiones de demanda. Los factores mencionados serán parcialmente compensados por el incremento del tipo de cambio y su transmisión hacia los precios de los bienes y servicios transables.

En cuanto al tipo de cambio, que es una fuente importante de ingresos para las entidades financieras (sobre todo bancarias), este viene presentando una tendencia alcista. Este incremento se explica por el mejor desempeño de la economía de Estados Unidos y las expectativas del inicio del retiro del estímulo monetario en dicho país, mientras que la depreciación de la moneda local ha estado en línea con lo observado en otras plazas de la región, aunque con variaciones considerablemente menores que las observadas en países como Colombia, Chile o México. Una variable que podría complementar el estudio es la variación del tipo de cambio o de los ingresos por tipo de cambio de las entidades analizadas.

El índice de morosidad guarda una correlación positiva con el nivel de colocaciones que realizan los bancos. Si bien el índice de morosidad del Perú a nivel de región (en comparación con otros países como Chile, Brasil, Argentina) resulta estar entre los más bajos. Con la información obtenida desde la SBS se puede apreciar que el índice de morosidad ha venido incrementándose en los últimos 5 años.

El sector financiero peruano muestra una concentración en captaciones y colocaciones en las 4 entidades analizadas, situación que podría distorsionar el análisis. Se evidencia que el sistema bancario peruano ha mejorado en el periodo del presente estudio debido a la mejor situación económica del país y a la creciente inversión extranjera que se está posicionando en los últimos años, así como a la bancarización de muchos sectores y personas. Hoy por hoy, los peruanos cuentan con una mejor información sobre qué hacer con su excedente de dinero y esto ayuda a que los bancos realicen nuevos servicios para poder satisfacer la creciente demanda de solicitantes.