Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

La evolución de las características generales del mercado de trabajo argentino desde mediados del siglo xx ha constituido una clara expresión del devenir de su proceso de acumulación de capital. A grandes rasgos, bajo la denominada industrialización sustitutiva (ISI) -con creciente importancia desde la “crisis del 30” y plenamente vigente entre 1945 y 1975- las condiciones de empleo y salarios han seguido, aunque de manera oscilante, una tendencia positiva, encontrándose por encima de la media regional. En línea con Beccaria y López (1996) y Beccaria, Carpio y Orsatti (1999), esto se reflejaba en el mayor nivel de homogeneidad que la sociedad argentina presentaba entonces frente a la mayor parte de los países de la región.

En abierta oposición, a partir de la dictadura militar que irrumpió en el poder en 1976 se observa un deterioro sustancial del entramado social. En primer lugar, desde entonces y durante la década de 1980, se observa una creciente incidencia del denominado sector informal urbano (SIU) en su rol de empleo refugio, que, como lo sostiene Monza (2000), cumplió una función morigeradora del deterioro generalizado del mercado de trabajo1. En segundo lugar, y como lo han señalado Altimir y Beccaria (2001),Beccaria (2003), Benza y Calvi (2003),Lindenboim (2008),Lindenboim y Salvia (2015)yPoy (2015), entre otros, bajo la vigencia del régimen de convertibilidad (1991 - 2001)2 el mercado laboral pasó a estar caracterizado por nuevos techos respecto de la tasa de desocupación, de subocupación y de población con ingresos por debajo de la línea de pobreza; y alcanzó nuevos pisos históricos del salario real, en el contexto de una marcada diferenciación de la población trabajadora en activo con eje en la precarización del vínculo salarial. La crisis final del régimen convertible en 2001 - 2002 implicó un brutal empeoramiento de dichas condiciones, los cuales generaron una profunda crisis social, caracterizada en términos generales por una tasa de desempleo superior al 20 % y más de la mitad de la población bajo la línea de pobreza.

Sobre esta base, a comienzos de la etapa estudiada en el presente artículo (2003 - 2015) se observa una importante reversión de las referidas tendencias del mercado laboral, lo cual implicó una recuperación del deterioro evidenciado bajo el régimen de convertibilidad, aunque se estancó hacia 2011 - 2012. Dadas las profundas diferencias entre la última década del siglo xx y la primera del xxi, la literatura especializada (al igual que en otros ámbitos de la economía nacional) se ha enfocado en identificar las líneas de ruptura entre ambas. De un lado, autores como Amico (2015), Basualdo (2008), Campos, González y Sacavini (2010), y González (2012) destacan que la reversión tiene su origen fundamental en la mayor demanda de fuerza de trabajo derivada -de formas directa e indirecta- del crecimiento industrial, producto de la emergencia de un nuevo patrón de acumulación de características similares a la ISI (y, por tanto, opuesto a la exclusiva especialización en las ventajas comparativas del país). Del otro, Gerchunoff y Rapetti (2016) sostienen que dicha reversión encuentra su razón en el carácter populista de los gobiernos de turno, que habrían aprovechado las circunstancias externas particularmente propicias para sortear el conflicto distributivo estructural que caracteriza a la sociedad argentina (entendido como la discrepancia entre las posibilidades productivas de la economía y las aspiraciones salariales arraigadas en la sociedad).

En este contexto, y de modo complementario a tales análisis, el objetivo fundamental del presente artículo radica en repasar las principales transformaciones ocurridas en materia laboral y sus límites inherentes, a la luz de un abordaje que considera la evolución de la relación entre el rezago de productividad de la economía nacional y la disponibilidad de fuentes de compensación del mismo como uno de los determinantes estructurales (en el sentido de más general) de la economía nacional3.

A tales fines, la exposición se organiza de la siguiente manera. En la primera sección se presentan, de modo muy sintético, las bases fundamentales del abordaje referido, junto con la evolución general del proceso económico nacional. Ambos aspectos constituyen los insumos necesarios para la consecución del objetivo fundamental, que se desarrolla en la segunda sección. Al respecto, la misma se presenta en tres apartados: el primero realiza una descripción pormenorizada de las tendencias observadas en el mercado laboral; el segundo da cuenta del funcionamiento diferencial de los segmentos formal e informal; y en el tercero se presenta la etapa en perspectiva histórica. Finalmente, en las conclusiones se sintetizan los principales hallazgos, con miras a contribuir a la reflexión sobre la situación actual y las perspectivas futuras del mercado laboral argentino.

1. BREVES CONSIDERACIONES EN TORNO A LA NECESIDAD DE FUENTES DE COMPENSACIÓN DE LA ECONOMÍA NACIONAL Y SU EVOLUCIÓN GENERAL HASTA COMIENZOS DEL SIGLO XXI4

Bajo las divisiones internacionales del trabajo clásica y nueva5, Argentina forma parte del grupo de países que producen mercancías de origen agrario y minero para el mercado mundial6, rasgo complementado (particularmente a partir de la segunda posguerra) por la producción de mercancías industriales destinadas de modo central al mercado interno, habida cuenta de su marcadamente menor productividad frente a la que rige en el mercado mundial. De forma muy simplificada, es plausible dividir este conjunto de capitales industriales en dos grandes grupos: por un lado, aquellos que logran reproducirse en el tiempo de un modo relativamente normal, conjunto compuesto por capitales individuales que operan en otros países con las condiciones necesarias para vender en el mercado mundial, realizando la tasa media de ganancia, y localizan en Argentina fragmentos de sí mismos, a los que se suman capitales nacionales de tamaño equivalente (a fines expositivos, estos se denominarán capitales medios fragmentados). Por el otro lado se encuentra el conjunto heterogéneo de capitales de menor tamaño7, que en el devenir histórico presentan momentos de particular auge, e inmediatamente después, profundas contracciones.

Ahora bien, la menor productividad del trabajo implica mayores costos de producción, de modo que se trata de capitales que, tarde o temprano, deberían sucumbir en la competencia. En este sentido, la valorización relativamente normal de los capitales medios fragmentados, así como los ciclos de auge de las pymes, traen consigo la pregunta acerca del origen de las fuentes extraordinarias de plusvalía que actúan como compensación de ese rezago productivo8.

La primera de dichas fuentes está constituida por la renta de la tierra encerrada en las mercancías agrarias producidas en el país (dada la característica señalada en la nota al pie 6), cuyo curso hacia los terratenientes se interrumpe mediante distintos mecanismos (los cuales, en términos generales, se establecen sobre las mercancías exportadas, pero cuyos efectos se proyectan al conjunto de dicha producción) y se transfiere al conjunto de los capitales industriales. Dentro de dichos mecanismos se destacan dos en la época contemporánea: primero, el establecimiento de retenciones a las exportaciones, que luego se constituyen en fuente de exenciones impositivas, subsidios y generación de demanda solvente a partir de la expansión del consumo público; y segundo, la sobrevaluación de la moneda nacional. Esta implica, de un lado, el abaratamiento de las importaciones que se traducen de modo general en una disminución de los costos de producción de mercancías producidas localmente pero que también abaratan los bienes finales de consumo, razón por la cual en ciertas ocasiones viene acompañado por trabas a la importación; y de otro, por la multiplicación del valor de las remesas de utilidades (y de la fuga de capitales, en general) obtenidas en moneda nacional9,10.

Sobre esta base, y de acuerdo con Iñigo Carrera (2007), los capitales medios fragmentados encuentran como segunda fuente de compensación la apropiación (en la esfera de la circulación) de plusvalía generada en las pymes; en parte, esta es renta de la tierra, en tanto que los momentos de proliferación de dichos capitales están asociados a procesos de redistribución de la misma. Entre sus formas concretas se encuentran la venta a mayores precios por reducida escala o la imposición de exclusividad en la compra de insumos, y la extensión de los plazos de pago, entre muchos otros.

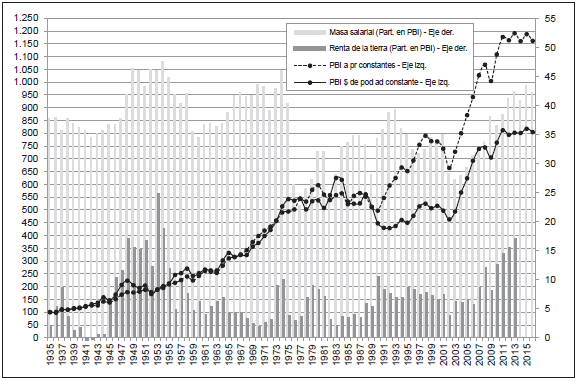

Dado lo anterior, es posible afirmar que, en cada momento del tiempo, el ciclo de la acumulación de capital en Argentina enfrenta, como primera determinación de carácter general, el límite específico que le impone la masa de renta de tierra susceptible de cumplir el rol de fuente de compensación11. Con esto no se pretende afirmar en absoluto que la masa de renta de la tierra es el aspecto más importante de la acumulación de capital nacional en términos cuantitativos, sino que constituye aquello que, de modo más general, determina el signo y magnitud de su evolución. En este sentido, la evolución positiva del carácter de valor de uso y de valor del producto social12 hasta mediados de la década de 1970 que se observa en el gráfico 1 puede considerarse una expresión de dicho papel general jugado por la renta de la tierra, primero como sustento de la proliferación de los pequeños capitales nacionales (hasta mediados/fines de la década del cincuenta); y, luego, de la radicación de los capitales medios fragmentados, en la que juega un papel crucial la liberación de plusvalía de los capitales gestados previamente (en el sentido antes comentado)13.

Fuente: elaboración propia con datos de SAE (1955), BCRA (1975), CEPAL (1988), BCRA (1993), Indec: DNCN, IPC, EPH, registros laborales y proyecciones poblacionales, Mecon - SIPA, MTEySS - OEDE, Cifra (2012), Llach y Sánchez (1984), Ferreres (2005), Iñigo Carrera (2007, datos actualizados a 2013) y Kidyba y Vega (2015).

Gráfico 1 PBI a precios de mercado a precios constantes y en pesos de poder adquisitivo constante, base 2004, 1935 - 2016. Eje izquierdo: evolución, 1935=100; Eje derecho: participación de la masa salarial y la renta de la tierra en el PBI a precios de mercado, 1935 - 2016, en porcentaje14

Ahora bien, como lo sostienen Cimoli et al. (2005) y Graña (2013), la no participación de Argentina en el avance respecto al desarrollo de las fuerzas productivas que, a escala mundial, tomó forma hacia mediados de la década de 1970, hizo que la referida brecha de productividad se incrementara de forma marcada. Esto último, sumado a la creciente participación en el mercado mundial de mercancías producidas con bajos salarios, resulta en una mayor necesidad de compensaciones, justamente en un contexto en el cual la renta de la tierra se mantiene relativamente estable en los niveles previos. Como consecuencia de ello, y como se observa en el gráfico 1, en términos de valor, la escala de la acumulación nacional tiende a estancarse o retroceder (al punto que recién hacia 2006 logró superar de forma clara su nivel vigente a mediados de la década de 1970).

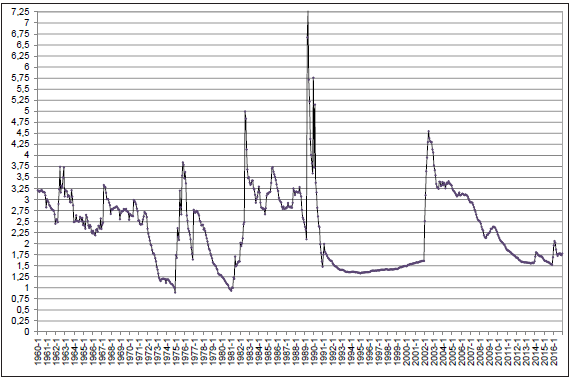

Este estancamiento general de la acumulación de capital encerró dos movimientos contrapuestos, que comenzaron a gestarse desde la irrupción misma de la dictadura militar y se desarrollaron a plenitud bajo el régimen de convertibilidad. Uno de ellos corresponde al desarrollo relativamente normal de los capitales medios fragmentados: de modo específico, bajo la convertibilidad contaron con el acceso a un dólar profunda y sostenidamente abaratado para las importaciones de insumos y medios de producción, la remisión de utilidades y la fuga de capitales en general (gráfico 2). Esta sobrevaluación cambiaria estuvo sustentada en los dólares aportados por el incremento del endeudamiento público externo que, como lo afirman Damill (2000), Basualdo et al. (2015) y Müller (2016), se expandió en una magnitud para hacer frente no solo a las propias necesidades de divisas del sector público, sino también al déficit externo del sector privado y a la acumulación de reservas. En consecuencia, y de acuerdo con Iñigo Carrera (1998), es posible afirmar que, durante buena parte de esa década, el endeudamiento público externo constituyó una segunda fuente de plusvalía extraordinaria -adicional a la renta de la tierra-, como lo analizan Dileo et al. (2017) 15. Como bien lo señalan Basualdo (2000) y Kulfas y Schorr (2000), la contracara de este proceso fue la destrucción de buena parte del entramado de las denominadas pymes, junto con la consecuente concentración y centralización del capital16.

Fuente: elaboración propia con datos de Indec, Ministerio de Hacienda y Finanzas, Cifra (IPC - 9 Provincias) y BLS.

Gráfico 2 Tipo de cambio real mensual, base 2006 (promedio anual), Argentina, enero de 1960 - diciembre de 2016 (en pesos por dólar estadounidense)

Como consecuencia de lo dicho, se produjeron profundas transformaciones en el mercado de trabajo; en línea con Lindenboim et al. (2010), estas pueden observarse en los términos de la presente sección a través de la evolución de la distribución funcional del ingreso, en tanto constituye la faceta del producto social que vincula de forma directa el devenir general del proceso de acumulación con las condiciones de reproducción de la fuerza de trabajo. En este sentido, en el gráfico 1 puede verse que, con el violento retroceso evidenciado en el momento de irrupción de la dictadura militar en 1976, se inaugura una etapa en la que la porción del producto social apropiada por los trabajadores se ubica un escalón más abajo que lo evidenciado en la etapa previa17. En otros términos, el estancamiento del producto social en términos de valor no afectó de modo general la plusvalía, sino que recayó en las espaldas de los trabajadores18. Tras este retroceso de la participación asalariada se encuentra (como se apuntó en la sección introductoria) un profundo deterioro de las condiciones de reproducción de la fuerza de trabajo; como lo plantean Iñigo Carrera (2007)yCazón, Kennedy y Lastra (2016), esta se constituyó por tanto en una tercera fuente de plusvalor extraordinario para los capitales que producen internamente.

De este modo, y siempre en términos generales, desde mediados de la década de 1970, la renta de la tierra, el endeudamiento externo y el deterioro salarial se complementan en su papel de fuentes de compensación, en función de la necesidad y disponibilidad de las mismas.

2. EL MERCADO LABORAL EN LA LARGA DÉCADA DEL 2000

2.1. La evolución general del mercado de trabajo y su vínculo con el ciclo de la acumulación de capital

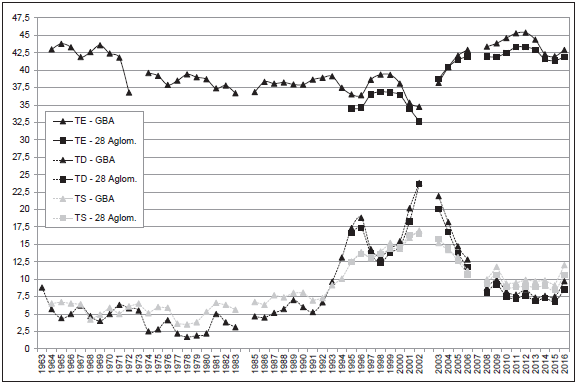

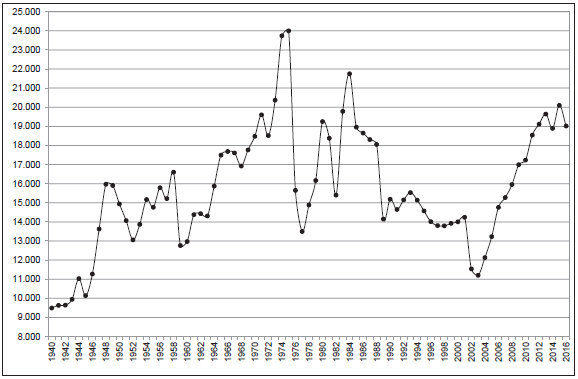

El papel jugado por el endeudamiento público externo -y de modo particular, bajo la convertibilidad- quedó de manifiesto cuando, al bloquearse la capacidad de incrementarlo o sostenerlo, la escala de la acumulación ingresó en un periodo recesivo al que siguió, violenta devaluación mediante, una profunda contracción (gráficos 1 y 2). Como consecuencia, sobre la base de una situación sociolaboral ya deteriorada se produce una crisis social a una escala sin parangones, caracterizada en términos generales por un retroceso de la tasa de empleo y, con ello, un marcado incremento de la tasa de desempleo (la cual supera el 20 % de la población económicamente activa [gráfico 3])19; y por un salario real que evidenció su nivel más bajo desde la referida irrupción de la dictadura militar (gráfico 4).

Fuentes: elaboración propia con información de la Cepal (1984) y EPH.

Gráfico 3 Tasa de empleo, desocupación y subocupación, GBA (1963 - 2016) y Aglomerados Urbanos (1995 - 2016), en porcentaje.23

Fuentes: elaboración propia con información del BCRA (1975), Ferreres (2005), Indec (CGI 1993, EPH, Registros laborales e IPC), Mecon - SIPA, MTEySS - OEDE, SAE (1955), Kidyba y Vega (2015), Llach y Sánchez (1984), y Cifra (2012).

Gráfico 4 Salario real promedio, 1940 - 2016, Argentina (en valor de poder adquisitivo de 2016)24

Sobre este punto de partida, y tal como se observa en los gráficos 3, 4 y 5, cada una de las variables fundamentales identificadas evidencian desde los primeros años del siglo xxi mejoras rápidas y notables, de modo que cierran el lapso bajo estudio con niveles sustancialmente mejores que en su inicio. Específicamente, la tasa de empleo se expande más de 6 puntos porcentuales (pp); la tasa de subocupación se contrae hasta rondar el 10 %; la tasa de desocupación retrocede hasta el 7,5 %; y el salario real neto promedio evidencia un nivel 55 % mayor. Ahora bien, sin perjuicio de lo anterior, también se observa que la mejora de los indicadores en cuestión tendió a estancarse hacia 2011 - 2012 (aunque ya había perdido dinamismo hacia 2007/2008), y permaneció en niveles similares en el resto de los años bajo análisis20. En lo que sigue del presente apartado se procura aportar elementos para dilucidar ambas tendencias.

El tipo de cambio real competitivo y estable (TCRCE, nombre que le asignó la literatura especializada), emergido luego de la violenta devaluación de 2002, se ha presentado como la variable clave para dar cuenta de dichas tendencias. De acuerdo con Arceo et al. (2007), Cenda (2010) y Frenkel y Rapetti (2004), lo sería en función de la protección que brinda a la producción local respecto de la competencia internacional. Este habría dado lugar a un modelo de crecimiento de características similares al de la ISI, en el que se destaca fundamentalmente la mayor demanda general de fuerza de trabajo derivada (de formas directa e indirecta) del crecimiento del empleo industrial. Ahora bien, como contracara de dicho TCRCE se encuentra un deterioro del salario real del orden del 30 % entre 2001 y 2003, lo cual redobla su función como fuente extraordinaria de plusvalía y genera un espacio de acumulación para diversos capitales -tanto para aquellos que acumulaban capacidad ociosa como para un renovado conjunto de pequeños capitales21-.

Esta fue la base general sobre la cual es posible afirmar que se asentó la primera etapa del ciclo económico positivo evidenciado en el gráfico 1. Este se extendió hasta el año 2007 aproximadamente, momento en el cual el salario real superó de forma clara el nivel vigente en la década pasada y, por lo tanto, dejó de cumplir el rol ampliado de fuente extraordinaria de plusvalor frente a la etapa de la convertibilidad (gráfico 4). Durante esa primera fase, el empleo se expandió notablemente, proceso del cual es importante destacar dos aspectos: por un lado, estuvo sustentado principalmente en empleo de jornada completa, lo que se tradujo en una fuerte caída de la tasa de subocupación; y por otro, el ritmo de generación del empleo fue mayor al crecimiento de la población económicamente activa, con lo cual la tasa de desempleo se redujo a la mitad (a pesar de continuar en las dos cifras, se ubica en niveles inferiores a los vigentes a partir de la denominada crisis del tequila [1995]). Por su parte, luego de continuar su crecimiento hasta el 44 % en los primeros años del periodo, la tasa de no registro22 (gráfico 5) presentó hasta 2007 una caída importante, de alrededor de 4,5 pp, que se explicó, ante todo, por el crecimiento del número de asalariados protegidos, sin un decrecimiento del número de asalariados precarios.

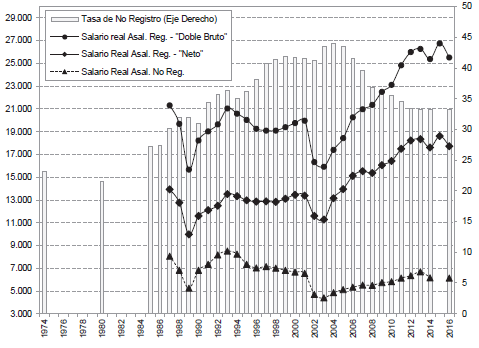

Fuentes: elaboración propia con información del Indec (CGI 1993, EPH, Registros laborales e IPC) y Cifra.

Gráfico 5 Eje izquierdo: salario real neto y doble bruto de los asalariados registrados (SIPA), y salario real de los asalariados no registrados (EPH)27, 1987 - 2016, Argentina (en valor de poder adquisitivo de 2016). Eje derecho: tasa de no registro, 1974 - 2016, Argentina (en porcentaje)

A partir de allí, y a excepción del año 2009 (consecuencia del impacto de la crisis internacional), la acumulación de capital continuó su proceso de expansión (gráfico 1). En función de lo planteado en la sección previa, es posible afirmar que la base que dio sustento general a dicha expansión más allá del punto máximo alcanzado en la década anterior fue el renovado flujo de renta de la tierra, que evidencia un primer salto en los primeros años de la posconvertibilidad para luego expandirse fuertemente desde 2008 (gráfico 2). De esta forma, para que la existencia de este flujo extraordinario de riqueza social pueda cumplir de modo efectivo su rol de fuente de compensación, debe canalizarse de forma directa o indirecta hacia los capitales individuales mediante algunos de los mecanismos identificados previamente.

Pese a lo anterior, como consecuencia de lo que se denominó crisis del campo, el Estado no logró ampliar su participación en la renta incrementada a partir de una suba de las retenciones a las exportaciones. A pesar de que el aumento de la renta implicó, con alícuotas constantes, una apropiación de mayores recursos, las erogaciones del Estado crecieron a un ritmo mayor. Con ello, estas últimas continuaron jugando el rol de compensación en el sentido antes referido, a la vez que, como lo muestran Cetrángolo y Gómez Sabaini (2012) y Damill y Frenkel (2013), implicaron la creación de un déficit fiscal cubierto con emisión; e independientemente de la existencia de otros factores que puedan contribuir en igual sentido25, redundaron en mayores tasas de inflación y, con ello, en la creciente apreciación de la moneda nacional (gráfico 2), la cual jugó su rol de prolongar el ciclo de la acumulación. Ahora bien, como se mencionó, esa apreciación cambiaria lleva también a una paulatina pérdida de competitividad de los capitales que producen de forma local, aspecto que afecta de modo particular la valorización de los capitales de menor envergadura (como ocurrió con crudeza en la convertibilidad). Este proceso general tiene un impacto muy claro en el ritmo de creación de empleo (que presenta un dinamismo menor al de los primeros años), así como en el menor descenso relativo de la tasa de desempleo y la subocupación (gráfico 3). A pesar de ello, la precariedad laboral continuó su descenso -hasta el 33,5 % en 2012- (gráfico 5), mientras que el salario real evidencia un ritmo de crecimiento similar al de los primeros años, basado en los instrumentos de negociación colectiva en el marco de un mercado laboral aún fuerte (gráfico 4). En el caso de los trabajadores registrados, se observa una leve desaceleración en su ritmo de incremento salarial.

Finalmente, y tal como queda de manifiesto en el gráfico 1, en los últimos años del ciclo reciente se observa un claro estancamiento del proceso de acumulación, en el contexto de un tipo de cambio prácticamente idéntico al vigente bajo la convertibilidad (gráfico 2) y de la implementación de crecientes mecanismos asociados a la regulación del mercado de divisas. En dicho proceso confluyen el detenimiento de la tendencia creciente de la renta de la tierra (en función de la caída de los precios de los commodities)26 y la imposibilidad de abrir un proceso de endeudamiento masivo en el marco del conflicto con los denominados fondos buitre. Como consecuencia de ello, la absorción de empleo muestra por primera vez en el ciclo reciente una caída (a excepción de la evidenciada en 2009), a la par que las tasas de subocupación y desocupación cesan su mejora, y presentan incluso incrementos en algunos momentos específicos. Por su parte, también se observa un estancamiento en la mejora de la calidad del empleo; y lo propio ocurre con el salario real, el cual abandonó su tendencia creciente para estabilizarse en el nivel alcanzado en 2013. Se pone así en evidencia que el salario real (y, por tanto, las condiciones generales de reproducción de la fuerza de trabajo) continúan cumpliendo el papel de ajuste en la reproducción del proceso de acumulación nacional.

No obstante lo anterior, el deterioro del salario real no afecta a todos los trabajadores de igual modo, sino que recae con particular intensidad sobre quienes que no se encuentran registrados en la seguridad social; ello se evidencia en el hecho de que, al final del periodo considerado, aún no ha recuperado los niveles previos a la crisis del año 2001. Además de esta diferencia en términos de ingresos, es importante tener en cuenta que los trabajadores no registrados carecen de los beneficios asociados a la condición de registro (gráfico 5).

2.2. Dinámicas diferenciales al interior del mercado laboral

Como se estableció en la segunda sección, no todos los capitales que operan en la economía nacional presentan las mismas características desde el punto de vista de la productividad del trabajo que despliegan. Quienes se encuentran más alejados del estado del arte necesitan una mayor compensación, lo cual se traduce, de modo general, en peores condiciones de reproducción de la fuerza de trabajo. En otras palabras, aquella diferenciación de los capitales tiene como consecuencia una segmentación en términos de las condiciones de reproducción de la fuerza de trabajo. Sin embargo, la información disponible no nos permite identificar los distintos tipos de capitales (para el conjunto del universo de los ocupados), y menos aún identificar los segmentos de la fuerza de trabajo que contrata y sus características. Por ello, y en aras de dar cuenta de esta diferenciación dentro del agregado analizado hasta el momento, recurriremos al análisis mediante el criterio del SIU28, el cual permite analizar el devenir de aquellos trabajadores que se emplean en establecimientos de muy baja productividad29, es decir, aquellos ocupados en el sector informal frente a los del sector formal, sumados aquellos del sector público y el servicio doméstico (gráfico 6).

Fuente: elaboración propia con datos de la EPH.

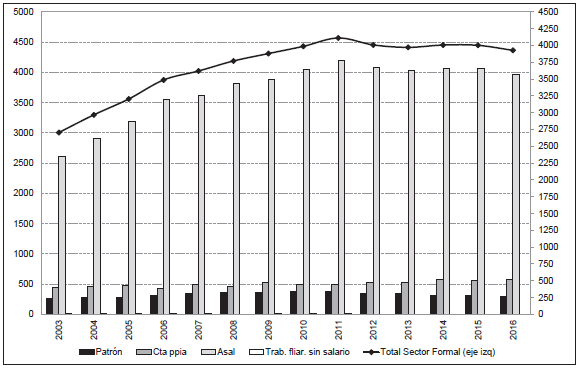

Gráfico 6 Eje izquierdo: ocupados totales; eje derecho: ocupados en el sector público, en unidades del sector formal, sector informal y servicio doméstico. 28 aglomerados urbanos, 2003 - 2016 (en miles)

Desde este punto de vista, la recuperación de los primeros años del periodo analizado (sobre la base del fuerte abaratamiento de la fuerza de trabajo) se expresó de modo general en los ocupados de todos los estratos de establecimientos productivos. No obstante, aquellos de mayor tamaño relativo contaban con dos ventajas adicionales. Primero, eran las empresas que habían podido incrementar y actualizar tecnológicamente su capital fijo durante la vigencia de la convertibilidad, razón por la cual contaban con capacidad ociosa al inicio del periodo analizado. Y segundo, los mayores niveles de productividad relativa dentro de la estructura productiva nacional les permitieron abastecer al mercado interno, dinamizado principalmente por el crecimiento económico y la mejora de las condiciones de vida de la población, aun cuando el tipo de cambio real se apreció de forma progresiva luego de la devaluación. Como consecuencia de ello, el empleo creció de forma considerable en el sector formal entre 2003 y 2007, impulsado por el incremento de los trabajadores asalariados (gráfico 7). Lógicamente, conforme todas esas condiciones favorables (la capacidad ociosa, el abaratamiento de la fuerza de trabajo, la fuerte depreciación de la moneda, el crecimiento económico sostenido, etc.) desaparecieron, este dinamismo también se redujo entre 2007 y 2011, aunque la categoría más dinámica continuó siendo la de asalariados (gráfico 7).

Fuente: elaboración propia con datos de la EPH.

Gráfico 7 Eje izquierdo: ocupados en unidades del sector formal; eje derecho: desagregación de estos últimos según categoría ocupacional. 28 aglomerados urbanos, 2003 - 2016 (en miles)

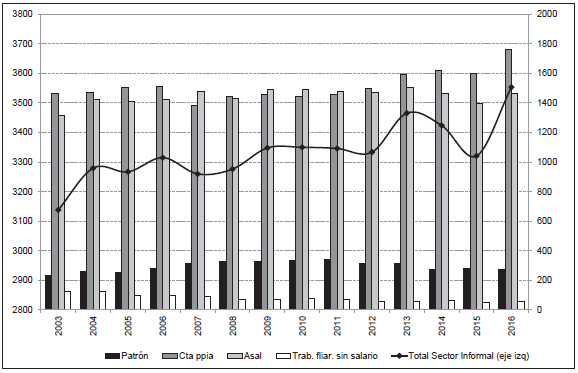

Por su parte, el empleo en el SIU creció justo después de la crisis del fin de la convertibilidad, movimiento que habría sido posibilitado por la fuerte depreciación de la moneda. En este sentido, cabe mencionar que el universo de asalariados impulsó ese crecimiento, aunque también hubo una contribución positiva de los trabajadores independientes no profesionales. Tiempo después, entre 2006 y 2011, el número de ocupados en este tipo de establecimientos se mantuvo virtualmente estancado. Aunque esto no contradice lo dicho antes, es posible observar que el número de patrones presenta una leve tendencia creciente desde el 2003 hasta 2008, momento en el cual se estanca. Este dato podría interpretarse como una proliferación de establecimientos de menor tamaño (gráfico 8).

Fuente: elaboración propia con datos de la EPH.

Gráfico 8 Eje izquierdo: ocupados en el sector informal; eje derecho: desagregación de estos últimos según categoría ocupacional. 28 aglomerados urbanos, 2003 - 2016 (en miles).

Por lo tanto, el lapso que va de 2003 a 2011 presenta ciertas similitudes con el proceso evidenciado durante la ISI en cuanto a la dinámica por segmentos, como lo destacan Beccaria y López (1996) y Beccaria, Carpio y Orsatti (1999); es decir, un estancamiento del universo de ocupados en el sector informal frente al crecimiento observado en los demás establecimientos. Sin embargo, a diferencia de dicha etapa, el sector informal no absorbería a los trabajadores excluidos de los establecimientos de mayor tamaño, sino a los que terminarían en la inactividad o el desempleo en función de sus características30.

Con la desaparición paulatina de aquellos factores que activaron la creación de empleo y la aparición del límite a la expansión del proceso económico, durante los últimos años del periodo analizado (2011 - 2015), en líneas generales, el empleo en las unidades de ambos estratos se estancó. No obstante, es posible notar un leve retroceso en el empleo del sector formal y un incremento de ocupados por cuenta propia no profesionales (gráficos 7 y 8), en conjunto con el empleo en el sector público (gráfico 6).

Con lo dicho, el escenario en los últimos años del periodo posterior al abandono de la convertibilidad pareciera ser similar no a la dinámica de la ISI, sino al de la década de 1980, en la que el sector informal creció y recuperó de modo aparente su rol como refugio en el sentido más tradicional del término (es decir, creció frente a la falta de dinamismo de su contraparte de mayor calidad). Más allá de que esta última afirmación debería ser tomada con cautela, en particular si se tiene en cuenta la magnitud de los movimientos observados, como resultado de esta evolución, si bien el porcentaje de ocupados en establecimientos de menor tamaño se redujo de forma considerable (alrededor de 8 pp entre puntas), todavía un 44,6 % de los ocupados -excluidos los trabajadores del sector público y el servicio doméstico- se emplean en establecimientos pequeños o son trabajadores por cuenta propia no profesionales.

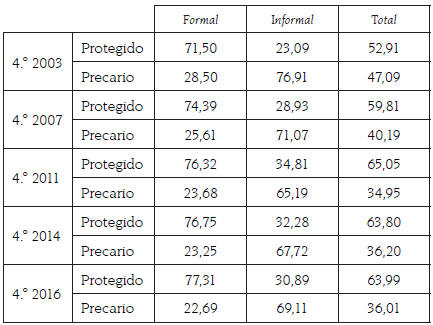

Ahora bien, este desarrollo diferencial de ambos segmentos tiene una implicancia muy clara en términos de condiciones de empleo y vida de los trabajadores que allí se ocupan. En primer lugar, puede observarse de forma clara que, desde dicho punto de vista, las condiciones laborales en el sector informal son marcadamente peores (tabla 1). Mientras que los establecimientos de menor tamaño muestran niveles elevados de precariedad laboral (67 % en promedio), en las unidades más grandes ese nivel es inverso (74 % de ellos protegidos). Estas diferencias responden, de manera general, a las diferencias de productividad que registran los distintos tipos de establecimientos. Sin embargo, no solo los establecimientos de menor tamaño precarizan -y algunos lo hacen en función de las imposiciones de su cadena de valor-, ni estos precarizan a todos sus trabajadores.

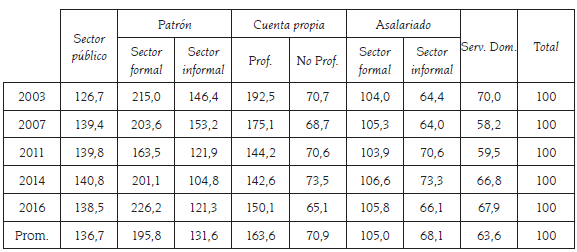

Tabla 1 Participación de asalariados protegidos y precarios, según tipo de unidad. 28 aglomerados urbanos, 2003 - 2016 (en porcentaje)

Fuente: elaboración propia con microdatos de EPH.

Empero, la diferencia no termina allí. De manera muy cruda se expresa en términos de las remuneraciones, en tanto los trabajadores que se emplean en establecimientos de menor tamaño perciben ingresos sustancialmente menores31. De acuerdo con la información de la tabla 2, en la que se considera al ingreso promedio de los ocupados como referencia, esta relación es de 195,8 % frente 131,46 % en el caso de los patrones; de 163,6 % frente a 70,9 % en el de los trabajadores por cuenta propia; y de 105,0 % frente a 68,1 % en el de los asalariados32. Respecto a la evolución en esta etapa se observa una tendencia igualadora en todos los casos, que respondió ante todo a una mayor aproximación a la media de los ingresos de los trabajadores en unidades de mayor tamaño. Ello, sin embargo, no alcanzó a borrar estas diferencias.

2.3. El mercado laboral emergente del ciclo reciente en perspectiva histórica

Tal como se ha manifestado en los dos apartados previos, el mercado de trabajo emergente de la etapa económica bajo estudio en el presente artículo no solo revirtió la situación heredada de la crisis del régimen de convertibilidad; también presenta en sus diversos aspectos una situación más favorable a la existente durante la vigencia de dicho esquema. Ahora bien, como también se ha anotado, dichas tendencias al mejoramiento general del mercado de trabajo evidencian claros signos de agotamiento en los últimos años del periodo en cuestión, como expresión concreta de un proceso de acumulación de capital estancado, habida cuenta del límite específico que le impone la disponibilidad de la renta de la tierra como fuente de compensación.

En este contexto, y si se toman en cuenta no solo los elevados niveles históricos que dicha fuente de compensación tuvo desde 2008, sino también su vínculo con la mejora del mercado de trabajo, resulta de interés realizar un análisis muy breve del mercado laboral emergente del periodo bajo estudio en una perspectiva de largo plazo. En particular, cobra relevancia la comparación con los momentos previos a la irrupción de la dictadura militar, en tanto en los más diversos aspectos representa el punto de quiebre histórico que dio origen a la sociedad argentina actual. Por esta razón, en buena parte de los gráficos analizados se incluyó información que abarcara el mayor lapso posible, siempre en función de su disponibilidad.

En este sentido, en lo que respecta a la tasa de desocupación, en el gráfico 3 puede observarse que el nivel al cual “se estabilizó” en los años recientes (7,5 %) resulta un 50 % más elevado que el vigente hacia finales de la ISI. Dicha relación se replica para el caso de la tasa de subocupación: para entonces presentaba valores en torno al 6 % de la población económicamente activa, frente al 9% de los años recientes. Similar consideración puede realizarse en torno a la tasa de no registro, cuyo nivel actual (un tercio de los asalariados) es cerca de 50 % mayor que el vigente en 1974 (gráfico 5). A su vez, en la actualidad, un tercio del total de ocupados se emplean en el SIU, guarismo que se eleva al 40,6 % si se incluye también el servicio doméstico, y que, de acuerdo con la estimación de Poy (2015), resulta tres puntos porcentuales por encima de lo registrado hacia el final de la ISI.

En lo que respecta al nivel del salario, una mirada conjunta de los gráficos 4 (en el que se expresa el costo salarial) y 5 permite concluir que, en el mejor de los casos, el poder adquisitivo de aquel se encuentra en niveles similares a los de 1970. Dos consideraciones caben al respecto: de un lado, como lo afirman Cazón et al. (2017), dicho nivel implica una ampliación de la brecha del salario de paridad de poder adquisitivo, al menos en relación con un determinado grupo de países33; y del otro, en dicho promedio se encierra una mayor brecha de ingresos según la condición de registro del vínculo laboral (gráfico 5), aspecto también observado por Arakaki (2012).

A partir de lo mencionado en los dos párrafos precedentes es posible concluir que el mercado de trabajo en los tiempos actuales, y luego de sustanciales mejoras, muestra una población trabajadora atravesada por una diferenciación en sus condiciones concretas de reproducción, mucho más profundas que las existentes hacia mediados de la década 1970. Esto tiene su correlato en la marcada fragmentación que caracteriza a la sociedad argentina actual.

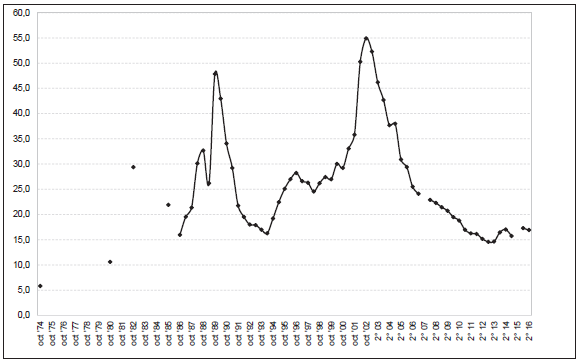

La evolución de la proporción de población bajo la línea de pobreza constituye un indicador sintético, aunque parcial, de dichos procesos de transformación. En este sentido, como se observa en el gráfico 9, en tanto que la línea de pobreza se redujo en el ciclo reciente desde el 50 % alcanzado con el estallido del régimen de convertibilidad al 16 % de los últimos años, dicho nivel asciende a cerca del triple de lo evidenciado hacia mediados de la década de 1970.

Fuente: Arakaki (2015, actualizado por el autor).

Gráfico 9 Población de personas en hogares con ingresos inferiores a la línea de pobreza, 1974 - 2016, Argentina (en porcentaje)34

3. CONSIDERACIONES FINALES Y PERSPECTIVAS

Aunque el debate en torno al balance del esquema económico aplicado desde 2002 en la economía argentina se encuentra completamente abierto, el cambio de signo político en el gobierno nacional a fines de 2015 permite, al menos de modo analítico, dar por cerrada tal fase a los efectos de estudiarla en el marco de la historia del proceso de acumulación de capital argentino. En este sentido, y como se ha desarrollado a lo largo del artículo, resulta evidente que, en términos laborales, el ciclo reciente resultó marcadamente más auspicioso que lo ocurrido en el régimen de convertibilidad. A su vez, el balance también resulta positivo desde el punto de vista del largo proceso de estancamiento y retroceso en las condiciones de reproducción de la fuerza de trabajo, ocurrido desde mediados de la década de 1970. No obstante, el límite que la necesidad de fuentes de compensación impone a la acumulación de capital nacional se refleja de modo específico en el estancamiento evidenciado en dichos indicadores, que no lograron romper con características estructurales originadas en el referido proceso de deterioro.

Sobre este punto se asientan las no muy auspiciosas perspectivas futuras. Por un lado, la renovada aparición del endeudamiento público externo (luego de destrabado el conflicto con los denominados fondos buitre), que juega un rol similar al evidenciado bajo la convertibilidad, abre el interrogante sobre si el proceso que se basa actualmente sobre el mismo no conducirá a una crisis de magnitud agravada. Por otro lado, la clara orientación conservadora del nuevo gobierno y sus vocalizados planes de reformar el esquema laboral y el sistema de seguridad social seguramente conducirán a un empleo de menor calidad y remuneraciones, lo que generará consecuencias sociales inocultables.

Así, a excepción de un cambio brusco en las condiciones del mercado mundial que impliquen un renovado flujo de renta de la tierra, la actualidad del proceso de acumulación de capital nacional pone en evidencia que las mejoras observadas en las condiciones de reproducción, más que una recuperación estructural, parecieran significar solo un “pico” dentro de su tendencia de mediano plazo. En este sentido, es fundamental poner en relieve que dicho retroceso seguramente tendrá la forma de una profundización en la diferenciación y heterogeneidad de la fuerza de trabajo; y es muy probable que esta última empuje a una porción de la población a engrosar las filas de aquellos que se reproducen en las condiciones más miserables.