Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

El comercio electrónico ha cobrado importancia en el mundo empresarial. Las ventas efectuadas por esta vía han crecido exponencialmente y cada vez son más las empresas que lo utilizan como estrategia comercial, puesto que ello supone resultados favorables en sus ingresos (Corrales & Gil, 2018). Para el caso de las pymes, el comercio electrónico ofrece una gran ventaja competitiva, ya que permite agrandar el tamaño del mercado en el que operan e, incluso, atravesar las fronteras (Sánchez & Juárez, 2017).

El comercio electrónico es un concepto dinámico y cambiante que requiere de un análisis continuo que permita adoptar las estrategias correctas para la puesta en marcha en las organizaciones (Barrientos Felipa, 2017). Aunque se abordan temas que desde la década de los 90 se vienen estudiando de manera intensa, la aplicabilidad de los conceptos a nivel empresarial siempre será un tema vigente que requiere de análisis constantes y específicos, así como aplicaciones metodológicas en diferentes contextos que garanticen la comprensión de su incidencia en los resultados empresariales. De esta forma, el presente estudio, motivado por las razones expuestas, se basa en cuatro pilares fundamentales no abordados antes en la literatura nacional y sin aplicaciones en el contexto local: el Internet, el comercio electrónico, el marketing digital y las variables financieras, por lo que la mirada no solo está dada a través del Internet, sino también a partir de categorías de análisis dinamizadores de los resultados en las empresas del sector comercio de Manizales, Colombia.

En tal sentido, es necesario entender que la dinámica empresarial actual exige a las organizaciones desarrollar acciones que les permitan conectar con nuevos consumidores, y que la implementación de estrategias digitales son esenciales para lograr la satisfacción de las necesidades del mercado (Andrade, 2016), puesto que el comercio electrónico se consolida hoy como un factor indispensable para alcanzar el crecimiento empresarial. En el caso de Colombia, las empresas tradicionales han aumentado gradualmente el uso del comercio electrónico y, aunque ha crecido, su práctica es relativamente escasa comparada con otros países de la región (Andrade, 2016).

En Colombia, las pymes representan el 67% del universo empresarial y aportan el 28% del PIB del país (Mipymes generan alrededor del 67% del empleo en Colombia, 2016). Ahora bien, se ha demostrado que la implementación del comercio electrónico es beneficioso para la dinámica empresarial y que tiene un alto potencial para mejorar las capacidades organizacionales; a pesar de ello, su adopción ha sido lenta (Awa et al., 2015). Esta dificultad de adopción del comercio electrónico se intensifica aún más en los países en vías de desarrollo económico (Alyoubi, 2015), lo que genera más complicaciones para su aplicabilidad. Adicionalmente, en estos lugares escasean los estudios en materia de comercio electrónico y, por consiguiente, provoca la ausencia de sustentos científicos que orienten los esfuerzos por aumentar la adopción de esta tecnología en las pymes (Alyoubi, 2015). Por esta razón, se hace indispensable desarrollar alternativas que les permitan a los empresarios de pymes vislumbrar las ventajas de la implementación del comercio electrónico en su estrategia de crecimiento; por lo tanto, se hace conveniente investigar cómo potenciar su uso en el mercado empresarial y cómo fomentar su desarrollo e implementación.

En consecuencia, este artículo tiene como objetivo mostrar el papel que tiene el comercio electrónico en algunas variables financieras, como son los ingresos, los gastos, los costos y la rentabilidad en las pymes del sector comercio de Manizales. Para este propósito, se trabajó con un censo sectorial que permitió evidenciar que tan solo una pequeña parte de la población comercial empresarial tiene implementado algún tipo de estrategia de comercio electrónico. Esto corrobora la importancia de realizar estudios que les permitan a las empresas potencializar su uso y obtener los beneficios que se gestan en el comercio electrónico. Cabe destacar que, a partir de un riguroso análisis bibliográfico, no se identifican autores que demuestren cuantitativamente la relación existente de estas variables financieras y el comercio electrónico como categoría de análisis. En otras palabras, la apuesta innovadora de la investigación está en demostrar cómo algunos indicadores guardan estrecha relación con la implementación de modelos de comercio. Es probable que este factor haya sido teorizado en el contexto internacional, contribuyendo al beneficio positivo en la rentabilidad empresarial sin que aún se cuente con una guía empírica clara para demostrar cuantitativamente dicha relación, debido fundamentalmente al acceso a la información primaria necesaria, aspecto que logramos superar en la presente investigación debido a un proceso de muestreo riguroso a partir del censo del comercio y posterior recolección de información.

El presente estudio es una propuesta innovadora que se da mediante el análisis sectorial, soportado en el censo del sector comercio de la ciudad de Manizales realizado por la Federación Nacional de Comerciantes (Fenalco) y en apoyo con el Observatorio del Comercio de la Universidad Autónoma de Manizales, donde los resultados obtenidos en el estudio logran determinar que las variables financieras realmente se ven afectadas con la implementación de estrategias digitales. Los resultados obtenidos son pertinentes, ya que muestran un panorama general de la situación del sector de comercio en la ciudad y sus prácticas referentes al comercio electrónico; la metodología se basó en un enfoque mixto de alcance exploratorio-descriptivo y explicativo, del cual a la fecha no hay estudios realizados en el contexto de Manizales, ni regionales, que den respuesta al problema de investigación planteado.

De este modo, para dar solución al objetivo propuesto, se proveyó un desarrollo metodológico soportado en cuatro ejes: i) se llevó a cabo un análisis descriptivo de acuerdo con la información recolectada a partir de una encuesta de recolección de información; ii) se analizó el comportamiento de las variables financieras (ingresos, costos administrativos y ventas) durante el periodo 2010-2015, mediante el modelo de datos panel; iii) se realizó la aplicación de la prueba ANCA/A y la prueba de chi cuadrado; y iv) concluyó con la estimación de dos modelos: a) un análisis en retrospectiva a través del modelo logístico de respuesta binaria y b) un análisis en prospectiva mediante el modelo de regresión lineal por MCO. Con esta metodología, se pudo identificar la asociación del uso del comercio electrónico respecto a las variables financieras.

Las pruebas estadísticas permitieron corroborar lo indicado por Rahayu y Day (2015), pues se demuestra que hay una incidencia positiva del uso de comercio electrónico respecto de los indicadores financieros empresariales. Por su parte, los modelos permitieron evaluar si, cuando se tienen unas condiciones financieras previas, esto eleva las probabilidades de que las empresas hagan comercio electrónico, y si la implementación del comercio electrónico eleva la percepción del empresario sobre el incremento de sus ventas. De esto se desprenden los principales resultados de la investigación que permitieron dar cumplimiento al objetivo planteado.

Marco teórico y conceptual

El enfoque del marco conceptual se da en cuatro categorías en las que se analizan los principales exponentes teóricos como el Internet, el comercio electrónico, el marketing digital y el desempeño financiero de las pymes. Para comenzar, es importante hablar del Internet, tal como lo describe Corrales y Gil (2018), la figura que dio apertura o paso a que las transacciones virtuales fueran una realidad en el mundo actual y que el comercio electrónico sea hoy por hoy una fuente de fortalecimiento económico y organizacional. El Internet ha proporcionado avances en la transmisión de archivos y ha permitido la creación de miles de páginas electrónicas especializadas en la transferencia de texto y multimedia, que han incentivado la puesta en marcha de planes de comunicación organizacional y el posicionamiento en nuevos mercados (Sánchez-Alzate & Montoya-Restrepo, 2016).

De acuerdo con Barrientos Felipa (2017), este resulta ser un medio interactivo que permite desarrollar comunicación directa y personalizada con los clientes, sin limitaciones geográficas ni temporales, lo que se traduce en mejoras en las relaciones entre las empresas y los clientes, en un mayor nivel de conocimiento del consumidor y en un posible incremento de las ventas en las empresas. Vinculado con el concepto anterior, Salazar-Corrales et al. (2019) argumentan que gracias al Internet, las pequeñas y medianas empresas pueden incursionar en las actividades de comercio electrónico fácilmente, debido a que el Internet puede disminuir las barreras de entrada para nuevos competidores al mercado y ayudar a potenciar las ventas. Además, este recurso no requiere de grandes inversiones y ofrece oportunidad de acceder a mercados más amplios, aumentar la capacidad de producción y mejorar la competitividad, lo que en conjunto permite el acceso a mercados no explorados.

En lo que respecta al comercio electrónico, existen diversas posturas que permiten un acercamiento a este concepto; por un lado, en su estudio Robleto Arana (2013) proporciona una mirada global de la evolución del comercio electrónico y lo define como la compra y venta de productos a través de Internet. En su investigación, Robleto Arana (2013) asegura que el comercio electrónico tiene relación con las transacciones financieras y de información entre empresas. Según Jones et al. (2016), el comercio electrónico es ampliamente aplicado en procesos de búsqueda de información e intercambio de activos entre entidades financieras; además, de acuerdo con los autores, este concepto tiene que ver con las actividades integradoras que tienen relación con el manejo de redes sociales o marketing digital.

En este mismo contexto, según Londoño Arredondo et al. (2018), existen tres atributos del comercio electrónico: las tecnologías, las interacciones de la comunidad y las actividades comerciales. A través de la participación y la interacción, dichos atributos fomentan las transacciones y las ventas. En su estudio, se evidencia que el comercio electrónico, basado en la utilización de la tecnología, logra hacer más eficientes los procesos, la inversión en costos y gastos y, además, ayuda a mejorar el rendimiento organizacional.

Mediante la revisión de literatura, se llega a la conclusión de que el comercio electrónico son todas aquellas transacciones que se dan en el proceso de automatizar la comercialización de bienes y servicios a través del Internet, la web o aplicaciones móviles, con el fin de satisfacer las necesidades de los clientes y las empresas (Guzmán & Abreo, 2017). Dentro de este marco de diversas posturas, resulta necesario indicar que el uso que se le ha dado al comercio electrónico a nivel empresarial ha sido heterogéneo y ha ido evolucionando de acuerdo con el desarrollo de las empresas, además de que la puesta en marcha ha estado marcada por el grado de implementación de las TIC y por la apropiación de las tecnologías en cada organización.

Por otro lado, Turban y Lee (2000, citados por Guerrero Cuéllar & Rivas Tovar, 2005) precisan que existen diferentes modelos de comercio electrónico, y que ellos inciden en la forma en la que se implementan en cada mercado, sector económico o empresa. Dependiendo de la interacción empresarial, se pueden encontrar compra y venta entre empresas (B2B), relaciones mercantiles entre empresa y consumidor (B2C), interacciones de consumidor a consumidor (C2C) o de consumidor a empresa (C2B); todas ellas pueden variar de acuerdo con las estrategias digitales planteadas, las formas de comunicación para las ventas e incluso el tipo de transacción. En tal sentido, los modelos de comercio electrónico varían. Es así como los autores Pesántez-Calva et al. (2020) enfatizan en la estructura de tipos de modelos de comercio electrónico como un factor importante para entender las estrategias de comercio electrónico que la empresa implementa.

De lo expuesto se pude evidenciar que, de acuerdo con la naturaleza del negocio y del objeto social, las pymes del sector comercio de Manizales son empresas que se desarrollan en los modelos B2B y B2C, que se entienden como las formas de hacer comercio electrónico apoyadas en transacciones realizadas de empresa a empresa (B2B) o las negociaciones entre empresas y clientes (B2C). En su mayoría, las empresas efectúan las ventas a través de canales presenciales que están de cara al consumidor final, y algunos de ellos realizan su comercialización a nivel de proveedores, manejando economías de escala. Aunado a lo anterior, se hace indispensable evaluar la incidencia que ha tenido el marketing digital en la implementación efectiva del comercio electrónico, pues si bien agrupa una cantidad de acciones importantes para alcanzar niveles de competitividad, es el marketing digital el que ayuda a desarrollar de manera ágil, rápida y eficiente estrategias de conexión y relacionamiento con clientes. Un ejemplo de ello es la definición de marketing digital que dan Pesántez-Calva et al. (2020) como aquella "actividad y procesos para crear, comunicar, entregar e intercambiar ofertas de valor para los clientes, socios y la sociedad, mediante el uso de medios electrónicos" (p. 15). En efecto, con la puesta en marcha de estrategias simples, como la publicidad en línea, la disminución de los gastos de impresión en material promocional, la atención en línea y la creación de un sitio web, se puede logar un dinamismo empresarial que favorece a las organizaciones.

En el caso particular de las pymes, Gilmore et al. (2007) analizaron los principales exponentes en materia de marketing digital y la incidencia que tienen en las pequeñas y medianas empresas. Allí se corrobora lo siguiente:

Las pymes podrían beneficiarse de la implementación del marketing digital, suministrando cotizaciones en línea, generando estrategias de publicidad, llegando a nuevos mercados a menor costo, dando atención por correo electrónico o simplemente creando una imagen más profesional a través de una página web. (p. 235)

De acuerdo con lo anterior, el marketing digital se convierte en un eslabón fundamental en la proliferación del comercio electrónico y en el desarrollo de los negocios en línea, además de una herramienta impulsora para muchas compañías en mercados nacionales e internacionales (Gilmore et al., 2007). En lo que respecta a las posturas sobre la incidencia del comercio electrónico en el desempeño financiero, Torres et al. (2017) sostienen que "la adopción de estrategias digitales influye favorablemente en el desempeño empresarial" (p. 11). En su estudio, los autores elaboran un modelo de ecuaciones estructurales en el que se asigna un rol mediador a la variable estrategias digitales y tecnológicas, en la que los resultados muestran que la variable mediadora influye positivamente en el desempeño organizacional.

Por otra parte, Chenhall y Langfield-Smith (2007) afirman que es un hecho que existe un impacto positivo en la implementación de acciones digitales en la productividad y el desempeño organizacional, que está dado no solo por el incremento de las ventas, sino también por la mejor gestión organizacional, la eficiencia en los procesos de negocios, la reducción en tiempos y costos y gastos asociados. Asimismo, en la investigación desarrollada por Matas Castañeda et al. (2016) se confirma que el "uso de las TIC permiten a las empresas reducir significativamente los costes de transacción haciendo más rápida la búsqueda de compradores y vendedores, elevando así las posibilidades organizacionales" (p. 106). Desde este mismo contexto, autores como Corrales y Gil (2018) refieren que es un "hecho que las ventas efectuadas por esta vía han crecido exponencialmente y cada vez son más las empresas que lo utilizan como estrategia comercial, puesto que ello supone resultados favorables en sus ingresos" (p. 41). En síntesis, a partir de las posturas expuestas y de la información suministrada por el Sirem de los estados financieros de las pymes comerciales de Manizales, se realizó una metodología que permitió desarrollar modelos estadísticos que dieron soporte a la solución del objetivo del proyecto de investigación.

Metodología e hipótesis

El presente trabajo se desarrolló con un enfoque mixto de alcance exploratorio-descriptivo, ya que a la fecha no hay estudios realizados en el contexto de Manizales que den respuesta a la pregunta de investigación. La hipótesis central buscó establecer la relación entre el comercio electrónico y los estados financieros de las pymes de Manizales, así:

H1. El comercio electrónico impacta positivamente los estados financieros de las pymes del sector comercio de Manizales.

Se entiende que la medición del impacto en el estado de resultados se logra al determinar previamente las variables financieras afectadas, como los ingresos operacionales y gastos operacionales de venta y administrativos, comportamientos que se evaluaron con los empresarios a través de la encuesta de recolección de información mediante una serie de preguntas categóricas. La población inicial fue determinada de acuerdo con el censo sectorial realizado en el 2016 por la Federación Nacional de Comerciantes (Fenalco), y en apoyo con el Observatorio del Comercio, en el convenio Fenalco-Universidad Autónoma de Manizales. Se contó con 2.976 empresas pymes del sector comercio de Manizales. Posteriormente, se procedió a validar la base de datos y aplicar los criterios de inclusión: i) contar con página web y ii) reportar de manera consecutiva durante los últimos seis años el estado de resultados ante la respectiva Cámara de Comercio; esta información se descargó del Sistema de Información y Reporte Empresarial (Sirem), de la Superintendencia de Sociedades. Con base en estos datos, se logró establecer la muestra anidada, es decir, 50 empresas del sector comercio de Manizales.

De igual manera, se diseñó una encuesta de recolección de información semiestructurada para aplicarla a los gerentes y administradores de las pymes (anexo 1: Encuesta de recolección de la información). Se utilizaron trabajos de referencia para la estructuración de las preguntas: por ejemplo, el enfoque seguido por Gallego et al. (2016) sirvió para medir las variables de comercio electrónico; la investigación de Lorenzo Romero et al. (2011) fue útil para las variables de marketing digital y el uso del internet; y los lineamientos de la investigación de Sánchez Moreno (2007), para establecer preguntas cerradas y de selección múltiple. Además, el cuestionario fue validado por el comité de bioética de la Universidad Autónoma de Manizales. En definitiva, se logró que la encuesta fuera completa y con estructura técnica.

Adicionalmente, el instrumento de este estudio se construyó con base en cuatro categorías de análisis: el primer bloque correspondió a todo lo relacionado con el uso del Internet y la página web de la empresa. El segundo bloque estuvo compuesto por preguntas en torno al tema de comercio electrónico y su grado de implementación. En el tercer bloque se abordó el tema financiero con preguntas acerca del promedio de las ventas, costos y utilidad de la empresa. Finalmente, en el cuarto bloque, se planteó lo relacionado con el marketing digital y el uso de herramientas digitales y redes sociales como estrategia de venta o relación con los clientes. En total se obtuvieron 42 cuestionarios válidos, es decir, una respuesta efectiva del 84% de la muestra.

Métodos

En relación con los métodos utilizados para el estudio de la información, en primera medida se realizó un análisis descriptivo de acuerdo con la información de la encuesta de recolección. En un segundo momento, se analizó el comportamiento de las variables (ingresos operacionales, costos y gastos operacionales) y utilidad operacional entre el 2010 y 2015 (enfoque longitudinal). Con la información financiera disponible en las fuentes de información secundaria y con los datos obtenidos mediante el censo del comercio del 2016, se proporcionó un panorama completo sobre la situación financiera y económica, así como sobre la implementación del comercio electrónico en las empresas encuestadas. La línea de tiempo elegida obedece a dos criterios fundamentales: i) de acuerdo con estudios del observatorio del comercio Fenalco-UAM, este fue el periodo en el que surgió y se intensificó el uso del comercio electrónico en las pymes; y ii) la validez externa que proporcionó el censo del comercio permitió realizar inferencia estadística de manera precisa para el periodo de análisis. A partir de la especificación de un modelo de datos panel para coeficientes agrupados, se realizó una inferencia correlacional entre las variables financieras y se evaluó el comportamiento financiero de las empresas.

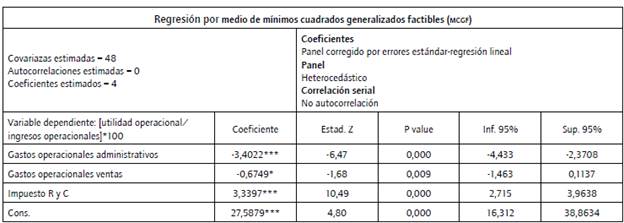

Por su parte, Pérez (2013) sostiene en su investigación que los paneles de datos constituyen un tipo especial de muestras, en las que se sigue el comportamiento de un cierto número de unidades de análisis (empresas) a través del tiempo, razón por la cual es posible analizar y evaluar el comportamiento de la población objeto de estudio. Para ello, se parte de un modelo de regresión lineal que tiene como variable dependiente la ratio de la utilidad operacional/ingresos operacionales, y como variables independientes los gastos operacionales administrativos y los gastos operacionales de ventas, impuesto de renta y complementarios. La variable dependiente queda expresada en Y; y las variables independientes como X 1 , x 2 , X 3 ,... x, dadas por la ecuación 1.

En la ecuación 1, i representa la unidad de análisis de la empresa para un conjunto de N=50 e i=1...50 observaciones muestrales transversales para cada una de las variables endógenas y exógenas. Así pues, se puede escribir el modelo como sigue:

Ahora, se debe considerar el modelo propuesto en la ecuación 2 para unidad temporal t, por lo que el modelo en estructura de datos panel queda planteado de la siguiente forma:

El modelo expresado en notación cerrada corresponde a la siguiente expresión:

En la ecuación 4, i=1, ...,50 observaciones muestrales transversales, y T: 2010, 2011, 2012, 2013, 2014 y 2015 observaciones muestrales temporales. Se tiene que sit representa el término estocástico de error de cada observación temporal para las unidades de análisis transversales, por lo que Bj=1,...,Bj=k son los parámetros que se busca estimar para identificar la relación y magnitud del efecto del vector de variables independientes X[x1,x2,x3,…x]en la variable dependiente. Así, el modelo está compuesto por datos cuantitativos continuos para i=1,…,50 observaciones muestrales transversales, y t =2010,…,2015 observaciones muestrales temporales. Se tiene que εit representan los términos de error de cada observación tem poral, por lo que B1,B2,B3,B4…Bk son los parámetros que buscan identificar la relación y magnitud del efecto del vector de variables independientes X[x1,x2,x3,…x] en la variable dependiente Y. Adicionalmente, como supuesto de recursividad, el modelo cumple con los siguientes enunciados de estimación: i) Var[εit ]=σ2 ∀ t o momento temporal (supuesto de homocedasticidad) y ii) Cov [εit, εjs, ] =0 ∀ i≠j y ∀ t≠s (supuesto de no autocorrelación serial y espacial). De igual forma, cabe esperar que E [εit x1it,…, x1it ]=0.

De esta manera, los estimadores son consistentes tanto si las variables explicativas están correlacionadas con la heterogeneidad permanente como si no. Cabe precisar que, a partir del análisis correlacional, se identifican algunas relaciones estadísticamente significativas, las cuales permiten la consideración de la estimación del modelo panel, y utilizar mínimos cuadrados generalizado factibles (CFLS, por sus siglas en inglés) como una opción a los modelos tradicionales de panel de efectos fijos o de efectos aleatorios, teniendo en cuenta que en las pruebas estadísticas preliminares se evidenció presencia de heterocedasticidad (identificada por medio de la prueba de Wald ajustado por grupos). Así, la estimación del modelo por medio de CFLS constituye una mejor alternativa cuando la varianza de las estimaciones pueda resultar desigual, la prueba F para heterocedasticidad arroja como resultado que la varianza no es constante para las observaciones transversarles, (anexos 2 y 3). Dado lo anterior, se ha condicionado la estimación para un panel heterocedástico corregido sin presencia de autocorrelación; la prueba, considerada para autocorrelación, fue la prueba de Wooldridge, que dio como resultado la no presencia de autocorrelación serial.

En este sentido, y con el objetivo de obtener un mejor modelo, los datos financieros se deflactaron con base en el IPC, en el deflactor implícito del PIB, calculado con la metodología del 2005, información que se descargó de la página del Banco de la República (s. f.), archivos adjuntos que se encuentran con los nombres Anual total-A precios corrientes y Anual total-A precios constantes y pib. Metodología año base 2005.

Posteriormente, se procedió a realizar una prueba ANOVA, técnica de análisis que ayuda a la obtención de inferencias válidas (Zhang, 2004, citado por Arnau & Bono, 2008), y se partió del siguiente modelo:

También se partió de la aplicación de la prueba chi cuadrado de Pearson, prueba no paramétrica que mide la discrepancia entre una distribución observada y otra teórica, indicando el grado de dependencia de dos variables entre sí (Sánchez Moreno, 2007). Finalmente, se estiman dos modelos: el primero de ellos, logístico de respuesta binaria, analizado desde un punto de vista en retrospectiva, y que se establece como hipótesis:

H2. Tener unas condiciones financieras previas eleva la posibilidad de realizar procesos de comercio electrónico.

Desde el punto de vista en prospectiva, se desarrolla un modelo de regresión lineal por MCO, donde de definen la siguiente hipótesis:

H3. La implementación del comercio electrónico eleva la percepción del empresario sobre el incremento de sus ventas.

En la tabla 1, se encuentra la información sobre la ficha técnica de la investigación.

Resultados de la investigación

En este apartado se presentan los análisis estadísticos de la información recopilada a través de la encuesta de percepción y la información financiera obtenida del Sirem. En primer lugar, se presentan los estadísticos descriptivos de las variables; posteriormente, se enseñan las pruebas estadísticas de la relación entre la implementación del comercio electrónico con la mejora de las variables financieras determinadas y, finalmente, se presentan los modelos estimados.

Encuesta de recolección de información

Según los resultados del estudio, y de acuerdo con la afirmación de Barrientos Felipa (2017), el Internet se ha convertido en una de las herramientas centrales del desarrollo de las empresas, pero también de la economía de un país. En efecto, las 42 empresas del sector comercio de Manizales que accedieron a responder la encuesta contaban con acceso a Internet así: en dispositivo móvil, el 54,9% de las empresas, y fijo, el 45,1% restante; su uso se enfocaba, preferiblemente, para enviar o recibir correos electrónicos 18,2%, seguido por el servicio al cliente y la actividad comercial de realizar o recibir pedidos 15,8%.

En relación con la creación de la página web, de las 42 empresas, el 97,6% ratificaron su implementación. Es evidente que se cuenta con un margen de error dentro de la encuesta suministrada por Fenalco y el observatorio del comercio Fenalco-UAM, si se tiene en cuenta que este fue uno de los criterios aplicados para la selección de la muestra y, por tal motivo, el 100% de las empresas deberían contar con página web. De acuerdo con lo anterior, el 59,5% de las empresas contaba con indicadores que suministraban información sobre el comportamiento de la página web (analítica web), y con ello lograron optimizar los procesos, el diseño y el producto; en general, lograron construir un sitio web ajustado a las necesidades del consumidor, tal y como lo sostiene Serrano-Cobos (2014):

Un sitio web puede entender que debe medir de otra forma más rica ese compromiso o implicación de los usuarios en su grado de interacción alrededor de un sitio web o de una marca, y, por tanto, seleccionar qué fuentes, datos e indicadores va a utilizar para determinar si la tienda online consigue que sus usuarios sean más fieles, e interactúen más y mejor con esta, de forma que rentabilicen esas interacciones. (p. 564)

Desde esta perspectiva, se evidencia que el 44,7% de los empresarios actualizó la página web como mínimo una vez al mes, y el 95,7% de las empresas hizo uso de herramientas de posicionamiento como Google Analytics, AdWords, Ads y Trends. Resulta de gran interés que la empresa conozca quiénes son los que acceden a este medio de comunicación y comercialización, al igual que investigue las razones que los lleva a buscar información en los diferentes portales web (Barrientos Felipa, 2017). Dentro del marco del diagnóstico, las empresas del sector comercio de Manizales se caracterizaron por tener un punto físico para la venta de sus productos con un 95,2%, seguido por la página web con un porcentaje del 78,6%; este último dato permitió concluir que del 97,6% de las empresas que poseían página web, el 19% no la utilizaba como medio de venta de su producto, es decir, la visibilidad de su producto se hacía por medios tradicionales y en puntos de venta físicos. Tal y como lo menciona Barrientos Felipa (2017), las pymes apuestan su presencia virtual a un carácter netamente informativo y no lo ven como una integración real de las transacciones virtuales a los negocios, lo que retrasa la incorporación de estas al escenario comercial mundial. Asimismo, y como consecuencia de lo anterior, solo el 57,1°% de las empresas tenía implementadas pasarelas de pagos como PSE 48,4% y PayU 22,6%.

En este orden de ideas, la totalidad de las empresas disponía como medio de pago las tarjetas de crédito y el efectivo, lo que está en concordancia con la dinámica del mercado. Según el informe de tendencia de medios de pago 2018 (Minsait, 2019), el 93,6% de la población bancarizada internauta utiliza dinero en efectivo en sus gastos mensuales, junto con las tarjetas de débito y de crédito en un 69,1%. Al revisar la frecuencia del pago a través de transferencias bancarias, se destaca el porcentaje de empresas que disponían de este tipo de pago 59,5%, lo que pone al servicio del cliente alternativas de pago ágiles, fáciles y seguras que, de acuerdo con algunos expertos, es el tercer mecanismo más utilizado en el mundo.

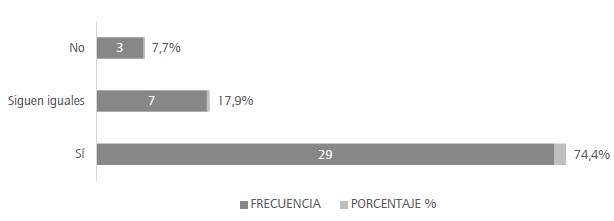

Por otra parte, las redes sociales (26%) y WhatsApp (25,2%) fueron las herramientas de comunicación preferidas por los empresarios y, a su vez, las más utilizadas, lo que representó el 77,1% de la población. Asimismo, solo el 24,4% de las empresas utilizó la página web como medio de comunicación con sus clientes, medio que fue poco explorado y rentabilizado. Por su parte, el 74,4% de los empresarios refieren que percibieron una mejora en el incremento de las ventas a partir de la implementación del comercio electrónico (figura 1).

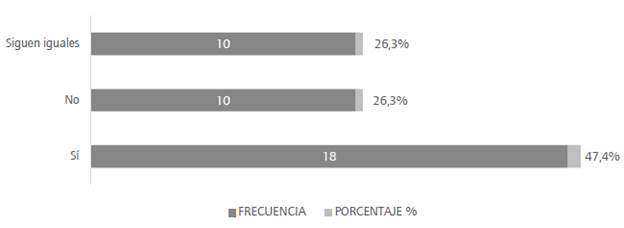

En relación con el costo de venta, esto es, el costo en que se incurre para comercializar un bien o prestar un servicio, el 47,4% de los empresarios aseguró que había disminuido a causa de la implementación del comercio electrónico (figura 2).

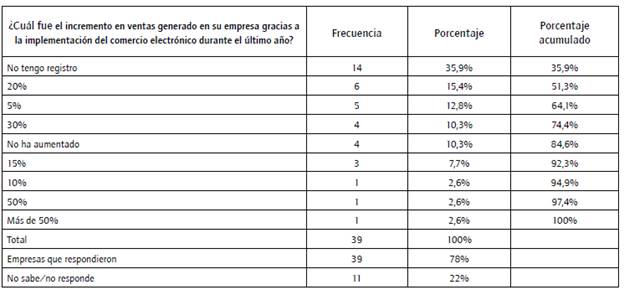

En cuanto al crecimiento obtenido por las empresas, dado por la implementación del comercio electrónico, cabe resaltar que el 64,1% tenía información sobre cuál había sido su crecimiento en relación con las ventas de la empresa, cifra que resultó ser importante, ya que este seguimiento e información permitió la toma de decisiones objetivas e identificó la relación costo/beneficio. El 25,6% de las empresas refirieron que su crecimiento estuvo en un rango del 20 al 30%, porcentajes significativamente buenos, y que incentivaron a continuar mejorando la implementación del comercio electrónico (tabla 2). Estos resultados son similares a los obtenidos en investigaciones de Minsait (2019), en las que se identificó que en las pymes que realizan comercio electrónico la influencia del uso como la rentabilidad es positiva, puesto que tienen un porcentaje mayor en la renta en relación con las que no lo practican.

Finalmente, prevalecen en el 90,5% de las empresas la publicación de información para sus clientes a través de redes sociales, y es Facebook la más utilizada (81%); por lo tanto, deja de ser una red de ocio para convertirse en una oportunidad para abrirle campo a los negocios a través del desarrollo de estrategias de comunicación. Es importante que las empresas aprendan a segmentar e identificar su tipo de cliente, ya que, por ejemplo, Facebook es más visitado por los jóvenes; Twitter, por la gente más intelectual o profesional, que sigue a periodistas, economistas, políticos, intelectuales, literatos, etc. (Barrientos Felipa, 2017). En ese sentido, el contenido en las redes sociales debe estar orientado y ajustado a las necesidades de los clientes de la empresa.

Modelo de datos panel

Como primera medida, dentro del modelo panel, se determinó como variable control de impuestos de renta y complementarios, a través de la cual se pudo revisar el tamaño de las empresas, si se tiene en cuenta que esta información no es observable dentro de la base de datos, lo que permite que los estimadores determinados sean más consistentes. Con base en lo anterior, se analizó el comportamiento de las empresas durante el periodo 20102015, y esto evidenció que i) en relación con la variable de gastos operacionales de venta, el comportamiento fue constante para la mayoría de las empresas; ii) en relación con las variables gastos operacionales de administración, se evidencia un comportamiento constante para la mayoría de las empresas; y iii) frente a la variable de utilidad/ingresos operacionales, se evidencia una curva de crecimiento suave durante el periodo evaluado (2010-2015) para la mayoría de las empresas, salvo para la empresa C.I Golden Cute, que presentó un decrecimiento durante este periodo, resultado coherente si se considera el aumento presentado en los gastos operacionales de venta y administración.

Posteriormente, el modelo fue corregido y ajustado con heterocedasticidad y correlación, y se logró la estimación a través de valores estándar, es decir, con errores robustos. Cabe destacar que se propone una estimación por medio del método CFLS (tabla 3), si se considera que este método de estimación permite ajustar el modelo agrupado (pooled) panel con heterocedasticidad y sin autocorrelación, lo que permite inferir parámetros agrupados insesgados y consistentes. Este método de estimación es simple y aprovecha tanto la variabilidad temporal como la variabilidad entre las observaciones para este estudio.

Prueba de asociación entre variables

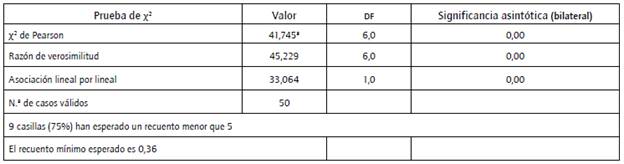

Para verificar y constatar las hipótesis de la presente investigación, se realizó la prueba chi cuadrado (x2) entre las variables: empresas que hacen comercio electrónico y la mejora de los ingresos; se estableció como hipótesis nula (tabla 4).

Tabla 4 Prueba x 2 para 'hacer comercio electrónico mejora de los ingresos'.

Fuente: elaboración propia.

H0. No existe asociación entre la implementación del proceso comercio electrónico y la mejora de los ingresos en las empresas.

Con un X 2 =41,745; df=6; p=0,000, se rechaza la hipótesis nula, debido a que el valor es inferior al nivel de significancia elegido (∝=0,05); por lo tanto, se concluye que existe relación entre la implementación del comercio electrónico y la mejora de los ingresos en las empresas, de acuerdo con la percepción de los empresarios. Por consiguiente, el comercio electrónico sí representa tanto ventajas como el incremento de clientes y el incremento de la percepción de las ventas, como factores económicos positivos en las pymes del sector comercio de Manizales, de acuerdo con los resultados obtenidos con la aplicación de la encuesta de recolección de información.

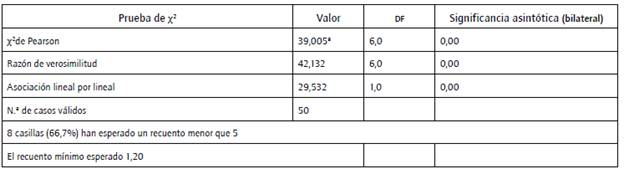

A su vez, se realiza el análisis sobre el grado de asociación que existe entre las variables empresas que hacen comercio electrónico y reducción de sus costos de ventas; esta última variable se midió desde la percepción de los empresarios y se definió como hipótesis nula (tabla 5).

Tabla 5 Prueba x 2 para 'comercio electrónico y reducción de los costos de venta'.

Fuente: elaboración propia.

H0. No existe asociación entre la implementación del proceso de comercio electrónico y la reducción de los costos de venta en las empresas.

Como se observa en los resultados, y con un nivel de significancia asintótica del 1°%, se rechaza la hipótesis nula que sostiene que no existe relación y, por el contrario, se acepta la hipótesis alternativa que sostiene que, cuando las empresas implementan el comercio electrónico, tienen un impacto positivo en sus estados financieros y reducen sus costos de ventas.

Es importante destacar que los datos anteriores corresponden a la percepción de los empresarios del sector comercio de Manizales y, por ende, pueden no estar asociados directamente con los procesos de comercio electrónico, ya que estos datos no se encontraban dentro de la base de datos financiera del Sirem; no obstante, en diferentes investigaciones, autores han evidenciado una relación positiva con la disminución de los costos y el incremento de las ventas. De acuerdo con Barrientos Felipa (2017):

La estrategia de marketing electrónico permite llegar a un público más numeroso. Todos los días hay personas que están conectadas a través de internet; lo que tiene que hacer la empresa es buscar que ellas se interesen por sus productos. El gran número de personas a las cuales se puede acceder implica una drástica reducción de los costos de venta o de publicidad. (p. 48)

En este sentido, Falk y Hagsten (2015, citado por Gallego et al., 2016) afirman que son muchos los estudios que han analizado empíricamente el impacto del comercio electrónico en aspectos clave del negocio, como el rendimiento o el incremento de la productividad laboral. De hecho, entre las principales ventajas que aporta a las organizaciones el comercio electrónico se destacan las mejoras en la productividad (Gallego et al., 2016).

Prueba ANOVA entre variables

Con el propósito de comparar y verificar los resultados obtenidos en los diferentes grupos (grupo 1: empresas que hacen comercio electrónico; grupo 2: empresas que no hacen comercio electrónico), se determinó aplicar la prueba ANOVA, como se puede ver en la tabla 6. Para ello, se definió la siguiente hipótesis nula:

H0. Los ingresos son iguales en ambos grupos.

Puesto que el valor del nivel crítico (0,000) es menor que 0,01, se rechaza la hipótesis de igualdad y se concluye que los grupos definidos por la variable no representan el mismo comportamiento en relación con la mejora de los ingresos, es decir, existen diferencias significativas. En otras palabras, la prueba permite inferir que sí hay diferencias indicadoras entre las empresas que implementan el comercio electrónico en relación con las empresas que no lo hacen.

Modelo logístico de respuesta binaria

El modelo logístico de respuesta binaria explica la probabilidad de que una empresa haga comercio electrónico en función de la ratio de la utilidad operacional/ingresos operacionales, es decir, si el logaritmo de la ratio ingreso eleva la probabilidad de que las empresas hagan comercio electrónico vs. no hacerlo (tabla 7).

Tabla 6 Prueba anova.

Nota. *, ** y *** nivel de significancia estadística 10%, 5% y 1%, respectivamente.

Fuente: elaboración propia.

De la salida del modelo, se destaca el coeficiente odds ratio, que indica que el signo es el esperado, es decir, al aumentar la ratio tendería a elevar la probabilidad en 1,66% de hacer comercio electrónico; sin embargo, el modelo no es estadísticamente significativo, lo que hace que la evidencia sea débil para poder afirmar que, al tener unas condiciones financieras previas, puede aumentar en las empresas la probabilidad de hacer comercio electrónico, resultados que están en consonancia con lo expresado por Gallego et al. (2016). Los expertos coinciden en que los principales obstáculos que se le presentan al empresario al momento de implementar el comercio electrónico son los logísticos, la seguridad de los métodos de pago y la oferta de un catálogo de productos difícilmente comercializables por Internet.

Modelo de regresión lineal MCO promedio del incremento de las ventas

Los resultados obtenidos indican que los datos de la constante y la pendiente de la ecuación de regresión lineal son estadísticamente significativos con un intervalo de confianza del 95%; por lo tanto, la ecuación queda así: γ=75,8882+0,9237 x (tabla 8). Es decir, las empresas que hacen comercio electrónico presentan una relación positiva frente a su percepción a la variable de crecimiento en ventas. Explicado de otra manera, el hacer comercio electrónico eleva la percepción que tiene el empresario sobre el promedio del incremento de las ventas en 0,9237 puntos porcentuales.

A partir de los resultados expuestos y a manera de síntesis, es importante destacar los aportes al conocimiento generados. Dentro del marco de la investigación, se desarrollaron dos modelos estadísticos con el propósito de determinar la influencia positiva del comercio electrónico en las variables financieras. El primero de ellos es el Modelo logístico de respuesta binaria - análisis en retrospectiva, que explica cómo unas condiciones financieras previas pueden elevar la probabilidad de hacer comercio electrónico; no obstante, la significancia estadística de los resultados fue muy débil, lo que permite inferir que la probabilidad de hacer comercio electrónico no depende exclusivamente de unas condiciones financieras previas en las empresas, y que existen otros factores asociados, entre ellos la infraestructura tecnológica, un entorno competitivo, el tipo de productos por distribuir y el tamaño de la organización (Deltoro et al., 2012).

En el segundo modelo desarrollado, Regresión lineal simple por MCO - Análisis en prospectiva, se analizó la relación existente entre las variables, la percepción del empresario sobre el crecimiento de las ventas y la implementación del comercio electrónico. Los resultados obtenidos fueron estadísticamente significativos, con lo que se concluye que las empresas que realizan procesos de comercio electrónico presentan una relación positiva en relación con la percepción en cuanto al incremento de sus ventas.

Estos dos modelos estadísticos se analizaron desde la perspectiva del modelo mercantil de comercio electrónico, en donde claramente se evidencia una incidencia positiva en las variables financieras identificadas en la investigación, lo que lleva a la conclusión de que claramente es un modelo sencillo en su aplicabilidad, pero de resultados provechosos para las empresas que trabajan bajo su estructura, no solo por los beneficios en su forma de operación y su facilidad en la implementación de acciones de comercio electrónico empresarial, sino también en los resultados que se obtienen mediante su uso en las ventas organizacionales, los costos operacionales y el aumento en la rentabilidad. Dicho modelo se consolida como uno adecuado y útil para el desarrollo de su actividad comercial por medio de canales digitales, y da pie a que se puedan desarrollar acciones que permitan involucrar otros modelos, en donde lograrían, combinados y a futuro, una mejora sustancial en la forma de operar en un contexto digital.

No obstante los resultados expuestos, es claro que la actual crisis de pandemia por COVID-19 ha impactado de manera significativa los modelos y prácticas de comercio electrónico. Tal y como lo destaca Gong et al. (2020), los estudios recientes acerca de los impactos económicos que traen la pandemia generada por la COVID-19 carecen de exhaustividad analítica en los impactos económicos generales, ya que estos realizan análisis unilaterales basándose únicamente en un rubro de los impactos económicos generales, dado que la incertidumbre y la escasez en estudios de eventos similares dificulta la obtención de una guía empírica útil (Leduc & Liu, 2020). No obstante, en el futuro será clave incluir en los instrumentos de recolección de información primaria rubros que permitan inferir el impacto que ha traído la actual crisis de pandemia a los resultados del sector comercio y cómo esto ha significado cambios en sus prácticas. Es importante recordar que el 6 de marzo del 2020, el Ministerio de Salud confirma el primer caso de coronavirus en Colombia; entre las medidas de contingencia adoptadas por el Gobierno, al igual que en el resto del mundo, se optó por tomar la política de aislamiento preventivo desde el 22 de marzo, y hasta el momento en el cual se realiza esta investigación, las medidas de distanciamiento, toque de queda entre otros siguen operando de forma intermitente, implicando cambios en el modelo de comercio electrónico que han de ser estudiados en el futuro.

Ahora bien, gran parte de los sectores de la economía tuvieron que cesar operaciones, afectando no solo la oferta laboral, sino también el comportamiento de las industrias y el comercio, lo que ha implicado un cambio radical en sus operaciones con el fin de evitar la propagación de la pandemia. De acuerdo con esto, es probable que los canales digitales se utilicen hoy más que nunca en la historia, elevando las exigencias del comercio que opera bajo prácticas de comercio electrónico. Añadidos a la alta volatilidad del dólar y la subsecuente la depreciación cambiaria que presenta un conjunto de problemas asociados a la importación y comercialización transfronteriza, dichos problemas enfrentan a la administración de las pymes del sector comercio, que desempeña un papel protagónico para la economía del país, por lo que en el futuro los autores se comprometen a evaluar dichas condiciones en nuevos estudios.

Conclusiones y posibles líneas de investigación

Evidentemente, el comercio electrónico se ha constituido en una herramienta esencial para el desarrollo de la competitividad, de la calidad del servicio y de estrategias digitales en el control y seguimiento de los clientes. De igual manera, es fácil ver cómo aquellas empresas que han adoptado estrategias digitales en su desarrollo organizacional son las que claramente presentan mayores oportunidades en la dinámica de los mercados actuales, logrando mayores niveles de rentabilidad y competitividad. Esto se debe a que no solo han podido dar respuesta a las situaciones que en el mundo se van presentando, sino que además han tenido mejores niveles de comunicación, conexión y relacionamiento con los consumidores, factores indispensables en las empresas de hoy. Sin lugar a dudas, y de acuerdo con la postura de Gallego et al. (2016), las "TIC en ambiente web influyen de manera significativa en los diferentes factores de rendimiento de las empresas" (p. 356). Como se puede denotar, esta nueva forma de negocio representa indudablemente un elemento impulsor para el desarrollo económico del sector empresarial.

De acuerdo con la información analizada y obtenida a través de la encuesta de percepción de información, los empresarios del sector comercio de Manizales sostuvieron que hubo una influencia positiva en sus estados financieros, derivada de la implementación del comercio electrónico, ya que cerca del 54% refirieron que sus ventas incrementaron entre un 5% y un 50%. Cabe destacar que los empresarios aseguraron que sus costos de venta y administrativos disminuyeron en un 47,7%, comportamiento que generó un incremento en sus utilidades operacionales del 87,2%. A su vez, en los análisis estadísticos y pruebas de asociación, se evidenció que existe una relación positiva entre la implementación del comercio electrónico y la mejora en los ingresos operacionales con un nivel de confiabilidad del 95%.

En consecuencia, y a través de los análisis realizados, se puede confirmar la hipótesis central de la investigación, en la que se estableció que el comercio electrónico influye positivamente en el desempeño financiero de las pymes del sector comercio de Manizales; esto es, las variables financieras, tales como ingresos operacionales, gastos operacionales y costos de venta, son influenciadas positivamente cuando las empresas implementan y realizan procesos de comercio electrónico; adicionalmente, hay un incremento en sus utilidades. En otras palabras, los procesos de comercio electrónico generan en las pymes del sector comercio de Manizales no solo un incremento de sus ventas, sino una reducción de sus costos operacionales. Este comportamiento se presenta debido a que, al tener sus productos en la web, las empresas son más competitivas y logran que sus productos sean visualizados por una mayor cantidad de posibles clientes dispuestos a realizar transacciones virtuales.

Cabe anotar, y como se ha mencionado a través del desarrollo de la investigación, que estos resultados son de la percepción de los empresarios, ya que a través de la información obtenida en la base de datos del Sirem no se identificó el periodo exacto en el que las empresas comenzaron la implementación del comercio electrónico. No obstante, hay investigaciones que respaldan los resultados obtenidos, entre ellas la desarrollada por Figueroa González (2015), en la que se establece que la influencia del uso del comercio electrónico podría ser positiva en el crecimiento empresarial, pues, a medida que las empresas vayan implementando estrategias digitales, también podrían ir mejorando las condiciones económicas.

En cuanto a los datos obtenidos en la encuesta de percepción de información, se destaca que las empresas objeto de estudio disponen de Internet en sus puestos de trabajo, y más del 90% cuenta con dispositivos electrónicos y páginas web; sin embargo, solo el 78% oferta sus productos, y de este porcentaje solo el 59% tiene indicadores que suministran información sobre este comportamiento en la web. No obstante, prevalece la venta a través de los canales presenciales en los que dispone del 100% de medios de pago, como efectivo y tarjeta de crédito; por su parte, solo el 57% tiene implementadas pasarelas de pago en su página web. Con lo anterior, es claro que las pymes comerciales de Manizales deben fortalecer sus mecanismos de venta en línea y apropiar toda su estrategia empresarial a un entorno digital, debido a que esto facilitaría a los clientes la adquisición de sus productos. Si bien es cierto que las empresas cuentan con las herramientas básicas para los procesos del comercio electrónico, estas deben de proporcionar información tal como indicadores de visitas en página web, estadísticas de interacción en la página y fallas del sistema, entre otros, para tomar decisiones y mejorar la experiencia del cliente a través de sus diferentes medios de venta e interacción.

Es importante referir que los procesos de comercio electrónico se ven influidos por diferentes variables interrelacionadas entre sí; entre ellas están la infraestructura tecnológica, el entorno competitivo, el tipo de producto para distribuir y el tamaño de la organización. Estas variables están inmersas en el marketing digital y, por lo tanto, son fundamentales en el desarrollo del comercio electrónico. Precisamente por eso, las pymes comerciales deben fortalecerse con el fin de lograr un mejor desempeño de sus canales digitales, pues solo el 33% cuenta con herramientas de posicionamiento. En lo relacionado con los procesos de venta por medio de las diferentes redes sociales, el 62% ha logrado concretarlos, especialmente a través de Facebook.

Es así como uno de los grandes retos que presentan las pymes en la actualidad es la adopción de nuevas tecnologías, herramientas TIC y procesos de comercio electrónico. Es necesario que puedan disponer de instrumentos que realicen la medición tanto del tráfico de la web como del rendimiento de los canales virtuales, para que cuenten con información de calidad que les permita tomar decisiones e implementar estrategias comerciales sincronizadas con las necesidades de sus clientes. Asimismo, es importante que los empresarios promuevan al interior de sus organizaciones una cultura de transformación digital y que alineen el desarrollo de sus productos y servicios para que alcancen sus objetivos y puedan percibir los beneficios del comercio electrónico en cuanto al impacto financiero se refiere.

Finalmente, cabe mencionar que una de las limitaciones del estudio fue que la línea de tiempo de los datos financieros extraídos de la base de datos del Sirem y la encuesta de percepción de información correspondieron a periodos de tiempo diferentes. Adicionalmente, al contar con una encuesta de percepción de información como insumo en la investigación, los resultados obtenidos representaron la visión del empresario, la que pudo variar o depender de diferentes factores. Otra de las limitaciones del estudio fue el tamaño de la población que estuvo sujeta al número de empresas que reportaron durante los últimos seis años los estados financieros ante la Cámara de Comercio de Manizales, y que previamente hubieran cumplido con las variables determinadas para la implementación de comercio electrónico, como tener Internet y página web, lo que pudo implicar que la muestra no fuera representativa de la estructura empresarial de Manizales.

En este contexto, las futuras líneas de investigación se pueden centrar en los siguientes ejes: realizar un estudio posterior de tipo comparativo que pueda ayudar a confirmar y darles fuerza a los resultados de la influencia del comercio electrónico en el desempeño financiero de las pymes del sector comercio; este estudio podría enfocarse a aplicar el mismo modelo en empresas del mismo sector, pero que no implementen estrategias de comercio electrónico con el propósito de comparar los resultados con los del presente estudio.

En el futuro, es pertinente incluir nuevos modelos de comercio electrónico mediante los cuales se pueda establecer su incidencia en las variables financieras de las pymes. En un primer momento se podría pensar en el análisis desde el punto de vista del modelo de comunidad, debido a la importancia que han tomado las redes sociales actualmente y cómo a través de ellas es probable que en el contexto global dicho elemento se esté abordando de manera expedita. Por esa razón, es importante para futuros estudios destacar, desde un enfoque de gestión, los mecanismos de mercado y prácticas de gestión que llevan a los empresarios introducir e investir en procesos de marketing digital para dar a conocer sus productos y servicios. Otra de las líneas de investigación podría estar dada en realizar estudios detallados en lo relacionado con las barreras que presentan las empresas a la hora de implementar el comercio electrónico dentro de ellas, pues, aunque se demostró que el uso del comercio electrónico en las organizaciones del sector comercio de Manizales tiene una incidencia positiva, también se observa que solo un porcentaje pequeño de ellas lo tenía implementado antes de los cambios que trajo consigo la actual situación mundial de COVID-19.

De igual manera, se considera pertinente realizar esta exploración en otros sectores económicos para dar continuidad al estudio y comparar el comportamiento del comercio electrónico de las empresas del sector comercio de Manizales con otros sectores de la economía o en el ámbito regional o nacional.