Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

Introducción

Durante las primeras décadas del siglo XXI, la minería de oro registró un crecimiento inédito en México. De representar 3,8 % del valor de la producción minero-metalúrgica en la década los ochenta del siglo XX, el metal áureo aumentó su participación a 32 % en 2018 (Sánchez y Casado 2018), mientras que, en términos de la cantidad producida, en la década del 2000 se extrajeron 380 toneladas de oro, volumen dos veces mayor al explotado durante los trescientos años de duración de la Colonia española (182 toneladas), periodo considerado como sinónimo de saqueo minero (De la Fuente et ál. 2019).

Esta expansión estuvo acompaiada del incremento, también inusitado, de la superficie concesionada tanto en las entidades que se han distinguido históricamente por extraer distintos tipos de minerales, como en aquellas donde esta actividad no existía o se desarrollaba a una escala muy pequefia. Se estima que en 2018 la superficie concesionada vigente representó 11,2 % del territorio nacional, de la cual cerca de la mitad corresponde a tierras de propiedad ejidal y comunal (Téllez y Sánchez 2018). Esta situación ha derivado en el incremento de conflictos sociales en los sitios mineros, al grado de que hasta 2018 se tenía registro de la ocurrencia de 374 hechos conflictivos en 134 sitios (Zaremberg y Guarneros 2019).

Estos problemas han despertado el interés de numerosas investigaciones que, por lo general, se han centrado en identificar los efectos ambientales negativos de los proyectos de minería a cielo abierto (Delgado Ramos2013), así como en examinar las estrategias de resistencia social en casos emblemáticos (Alfie 2015; Gavilán 2018). Dicha literatura ha contribuído así en la identificación de los determinantes y periodización de los conflictos, resaltando que, si bien no son un fenómeno nuevo, ni tampoco resultado exclusivo de la aplicación de políticas económicas de corte neoliberal en México, nunca como ahora se habían desatado de manera simultánea tantos problemas de este tipo (Espinosa 2013; Zaremberg y Guarneros 2019). Asimismo, estos estudios han contribuido al entendimiento de la conformación y desarrollo de los movimientos de resistencia social (Tetreault 2015) y brindado evidencias de las estrategias empleadas por las compaiías para obtener el control de los territorios donde se emplazan las actividades mineras (Composto y Navarro 2012).

En dichas investigaciones, el origen de los problemas sociales en torno a la actividad minera en México se sitúa en la adopción de un conjunto de políticas que forman parte de la denominada acumulación por desposesión1, proceso dentro del cual se ubica la modificación de la Ley Minera de 1992, escrita con la ayuda del Banco Mundial bajo la premisa de atraer flujos de capital extranjero (Núñez 2016). Con esta reforma legislativa, entre otros rasgos, se suprimió el límite máximo de 50.000 hectáreas para las concesiones de exploración y de 5.000 para las de explotación, así como el tope de ocho sustancias minerales por título que autorizaba la ley que data 1975. En su lugar, la actual ley concede derechos para extraer prácticamente cualquier mineral por un periodo de 50 afios, prorrogable por el mismo tiempo, sin límites de extensión preestablecidos y, hasta 2013, con un gravamen de entre 0,2 y 6 dólares por hectárea (Sánchez y Casado 2018).

La financiarización de la actividad minera, entendida como el aumento de la importancia de transacciones, actores y mercados financieros en la exploración y producción de minerales, así como en la operación de las compaiías mineras a escala local, nacional e internacional (Chapoy Bonifaz 2014; Soto 2014), es un proceso que ha recibido menos atención como otro de los factores que influyen en la conflictividad social. Por ejemplo, De los Reyes (2017) ha mostrado que las sociedades financieras que operan grandes volúmenes de activos y títulos (bancos, compaiías de seguros, sociedades gestoras de fondos mutuos, por citar algunos ejemplos), son un sujeto clave en el cambio global y en los efectos de la nueva geografía minera de oro, argumento similar al de Concha (2017a y 2017b) que revisa el fenómeno durante el último auge de los commodities. Otros autores se han centrado en los rasgos financieros de las compafiías mineras junior (Torres 2015) y las nuevas formas de despojo que han impulsado sobre las poblaciones locales (Dougherty 2011, 2013; Sacher 2017). Sin embargo, la atención de estos estudios tiende a situarse en la escala global y nacional, por lo que las dimensiones locales del nexo entre la minería de metales preciosos y la acumulación de capital mediante canales financieros son exploradas de manera limitada no obstante el reconocimiento de su importancia (Verbrugge y Geenen 2018).

De esta manera, el objetivo de esta investigación es identificar los principales rasgos de la relación entre la financiarización y la minería de oro en un espacio y periodo concretos, así como su papel en el origen y desarrollo de la conflictividad social. Esta tarea se aborda en dos niveles o planos analíticos que se refuerzan mutuamente. En el plano global, donde la movilidad de capital especulativo opera más allá del control de cualquier Estado, y en el nivel local, donde se concretan los movimientos especulativos mediante la reconfiguración del espacio. Esta lectura multiescalar del proceso de financiarización, y su relación con la minería, permite entender a las concesiones mineras no solo como derechos para aprovechar un yacimiento; también se trata de espacios de conexión y articulación entre procesos globales y locales (Verbrugge y Geenen 2018).

El abordaje de esta dimensión de la minería mexicana se hace desde el caso del proyecto minero Cerro Jumil, en el estado de Morelos (México) lugar donde la superficie concesionada para la minería creció en 3.181 % (al pasar de 437 hectáreas en 2002 a 15.024 hectáreas en 2009), justo en las inmediaciones de la Zona Arqueológica de Xochicalco, declarada como Patrimonio de la Humanidad en 1999.

El documento inicia con un breve análisis de la relación entre el incremento de las cotizaciones internacionales de los metales preciosos (y los derivados de oro) con el aumento de la superficie concesionada para la minería durante el periodo 2001-2018. Posteriormente, se aborda la función de las compañías junior en la canalización del capital excedente en las principales bolsas de valores del mundo y en la especialización de la minería mexicana en los metales preciosos. Luego, se describe la actual geografía minera de Morelos, indicando que se trata de una entidad que se ha tornado con vocación para la minería aurífera gracias al ingreso de distintas compaiías junior. En un cuarto momento, se indican los principales rasgos del proyecto Cerro Jumil y se hace una cronología de los acuerdos y negociaciones sociales emprendidas por las compaiías mineras, mediante los cuales obtuvieron ganancias financieras. En quinto lugar, se describe brevemente la organización de las comunidades afectadas, único freno a la extracción minera. Finalmente, se exponen algunas reflexiones sobre la relevancia del caso de estudio.

Materiales y métodos

Esta investigación se centra fundamentalmente en el trabajo de archivo en tres repositorios digitales públicos: (i) las tarjetas electrónicas inscritas en el Registro Público de Minería proporcionados por la Coordinación General de Minería (2019); (ii) la base de datos denominada "Cartografía de concesiones mineras en el territorio nacional", con fecha de cierre de marzo de 2018, elaborada por la Secretaría de Economía (2018); (iii) la base de datos denominada System for Electronic Document Analysis and Retrieval (SEDAR) que reúne informes anuales, reportes financieros, auditorías, estudios de factibilidad económica, certificaciones y normas presentadas por las compaiías mineras. Con estos insumos, se revisó la vigencia y dimensión de los títulos de concesión minera, el origen del capital y el nivel de capitalización bursátil de las compafiías involucradas en el caso de estudio y en el estado de Morelos, así como los rasgos de los actos, contratos y convenios que afectan a cada concesión minera.

Para complementar esta información se consultaron algunos periódicos de circulación nacional y local y el "Panorama minero del estado de Morelos" (distintos afios) publicado por el Servicio Geológico Mexicano, y se realizó observación no participante a través de recorridos por la zona de estudio y la asistencia a foros clave sobre minería durante 2018 y 2019. Asimismo, se recurrió a la interpretación cartográfica de los datos, con el objetivo de analizar los cambios espaciotemporales de las concesiones mineras tanto en la zona de estudio como en el estado de Morelos.

Financiarización y nueva geografía minera a principios del siglo XXI

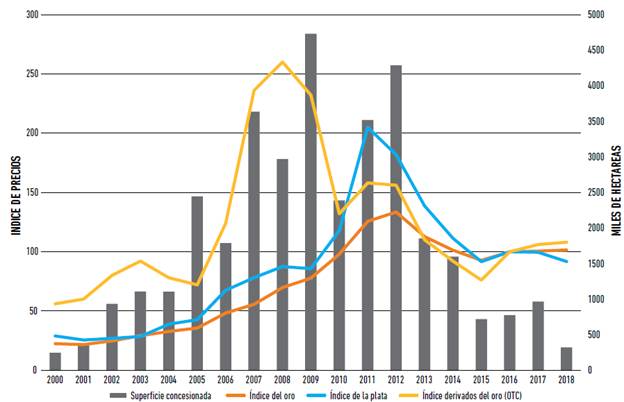

Las cotizaciones internacionales de los metales preciosos registraron un ciclo alcista durante el periodo 2001-2012, el segundo más largo desde la década de los setenta del siglo XX cuando Richard Nixon declaró la inconvertibilidad del dólar en oro (Farhi 2016; Verbruggea y Geenen 2019). El auge del precio del metal áureo, el caso más emblemático por la mayor relación valor/volumen respecto a otros minerales2, comenzó en 2001, cuando su índice pasó de 21,7 a 69,7 en 2008. Motivado por los efectos de la crisis financiera internacional, después de 2009 el crecimiento se acentuó hasta alcanzar un valor máximo de 133,4 en 2012, para descender hasta 101,4 en 2018, valor todavía 4,7 veces superior al registrado en el primer año de la década. Por su parte, la plata también presentó una tendencia positiva al pasar de un valor de 25,5 en 2001 a un máximo de 205 en 2011. En 2018 el índice fue de 91,7, valor 3,6 veces superior al registrado en 2001 (Figura 1).

Datos: Secretaría de Economía (2018), SGM (2020), Bank for International Settlements (2019) y Presidencia de la República (2019).

Figura 1 Índices de precios de los metales preciosos y de los derivados OTC del oro y superficie otorgada en concesión en México, 2000-2018 (2016 = 100).

El ciclo alcista de los precios de los metales preciosos se atribuyó, en primer lugar, a la demanda de la economía china que mantuvo, durante la década del 2000, una tasa de crecimiento promedio anual de 10,5 % (Cypher 2014), y de India, que, además de presentar un crecimiento económico similar (10,3 % en 2010), es un país con un consumo elevado de oro por cuestiones culturales (Larmer 2009). La demanda del metal áureo por parte de estas naciones asiáticas (1.290 toneladas), representó 47 % de la demanda mundial en 2017 (Back to World Gold Council 2018).

En segundo lugar, el repunte de los precios de los metales preciosos ha sido asociado al proceso de financiarización de estos productos, es decir, al creciente papel de estos minerales como activos financieros, realizándose con ellos complejas transacciones bajo la expectativa de obtener dividendos e intereses futuros (Chapoy Bonifaz 2014; Parnreiter 2018). Si bien estos negocios se venían practicando desde décadas atrás, fue entre 2002 y 2008 que los conglomerados financieros (bancos comerciales, bancos centrales, sociedades de inversión, fondos de cobertura, etcétera) y no financieros (las grandes compañías que conforman el sector minero) acentuaron la compraventa de estos productos tanto en las principales bolsas de valores del mundo como en aquellos mercados financieros donde los negocios se realizan de manera bilateral y sin regulación institucional, mercados mejor conocidos como over-the-counter (OTC) (Soto 2014; Meireles 2019). La idea de estas transacciones financieras es que, al cuantificar el precio futuro de los metales preciosos, los instrumentos bursátiles contribuyen a darle mayor certidumbre (o menor riesgo) a los inversionistas y a las compañías mineras en el presente (Meireles 2019). Sin embargo, en los hechos, las decisiones de invertir en la titularización del oro o la plata son tomadas para especular y no por pura aversión al riesgo (Farhi 2016).

Dentro de la enorme gama de productos financieros mediante los cuales se negocian los metales preciosos, sobresalen por su rápido crecimiento los derivados, cuyo carácter especulativo ha sido claramente documentado (Farhi 2016; Chapoy Bonifaz 2014; Solís 2018). Estos instrumentos se refieren a los contratos cuyo valor se deriva del precio de otro activo financiero denominado "valor de referencia" o "activo subyacente" (Chapoy Bonifaz 2014, 152). Entre los derivados más comunes se encuentran los futuros, las opciones (entre las que destacan los warrants), los forwards, los swaps y los fondos cotizados en bolsa o exchange-traded funds (ETF por sus siglas en inglés). A raíz de la crisis econômica mundial de 2008, este último producto financiero adquiriô relevancia, básicamente porque con una sola operación se puede invertir, por ejemplo, en canastas de acciones de distintas empresas mineras de oro cotizadas en un mercado secundario (dedicado a la compraventa de valores que ya han sido emitidos en una primera oferta pública o privada), sin gastos de suscripción, con una inversión mínima, comisiones de gestión reducidas y un régimen fiscal en el que las ganancias no están sujetas a ninguna retención (BlackRock 2018).

Entre los principales fondos cotizados que replican el precio del oro y de la plata o los activos de una empresa minera especializada en estos metales, se encuentran el SPDR Gold Shares Trust, The Global x Silver Miners ETF (SIL), el VanEck Vectors Gold Miners y el VanEck Vectors Junior Gold Miners, fondo este último en el que participan setenta compañías mineras medianas y junior con activos valorados en 4,8 billones de dólares (el 22 de enero de 2020), la mitad de los cuales provienen de empresas mineras canadienses que poseen minas y proyectos principalmente en Estados Unidos y América Latina (VanEck 2020).

De esta manera, durante el periodo 2002-2008, previo a la crisis económica internacional, el índice del valor nocional (valor puesto como promesa de entrega) de los derivados del oro en los mercados OTC (over-the-counter), el caso icónico, se multiplicó 4,6 veces, pasando de 56 a 260 (Figura 1), cifra que muestra "un desprendimiento relativo de la fuente de ganancia financiera típica de esa nube de productos derivados con el circuito de la producción real que debería ser su base" (Meireles 2019, 41). A partir de 2009, la citada crisis aminoró el valor de los derivados del oro, pero no así su precio real que alcanzó un máximo histórico de 1.669 dólares por onza en 2012 (SGM 2020), merced a que este metal nunca deja de funcionar como reserva de valor y como cobertura contra el riesgo.

Lo notable de tales cifras de liquidez real y, la mayoría de las veces, hipotética, es que la especulación financiera que las recrea ha sido un factor de enorme peso en el cambio de la geografía minera de países como México.

Como se observa en la Figura 1, existe una correlación entre el alza en los índices de los precios de los metales preciosos y de los derivados de oro, y también entre dichos índices y el aumento en la superficie otorgada en concesión3 para el desarrollo de actividades mineras durante los primeros doce años del siglo XXI. Dicha correspondencia fue mucho más pronunciada entre 2007 y 2012, años del gobierno del presidente Felipe Calderón, cuando se concesionaron 3.587 hectáreas en promedio al año, lo que coincidió con el periodo de altos precios internacionales de los metales preciosos y con el aumento de su valor potencial. Aunque durante la administración del presidente Enrique Peña (2013-2018) se aprecia una caída de los precios, la superficie acumulada hasta 2018 fue de aproximadamente 21 millones de hectáreas concesionadas, equivalente a 11 % del territorio nacional (Secretaría de Economía 2019).

Detrás de esta inédita expansión territorial de la minería mexicana se encuentran empresas con minas, pero también sin ellas (Concha 2017a), financiadas por sujetos económicos que operan grandes volúmenes de activos financieros pero que no tienen relación directa con esta actividad económica, es decir, no son productores ni consumidores directos de minerales, sino fundamentalmente sociedades financieras que administran el capital de terceros (De los Reyes 2017). El quid del asunto es que las compañías mineras, junto con estos sujetos económicos, pueden apropiarse de ganancias en los mercados financieros mediante la compraventa de concesiones mineras, independientemente de que se exploten o no minerales (Brown y Burdekin 2000). Esto sucede así porque una concesión minera representa la expectativa automática de descubrir un yacimiento de metales preciosos (u otros minerales de valor económico). Si se encuentra tal depósito, el precio de las acciones puede aumentar sustancialmente y, con ello, los dividendos de los inversionistas, sin que todavía se extraigan los minerales (De los Reyes 2017; Monteiro 2019).

Dicha lógica especulativa ha sido un factor determinante en el acaparamiento de miles de hectáreas de concesión minera por parte de distintas compañías en el territorio mexicano. El problema es que tal cambio geográfico también ha trastocado la vida social de los lugares donde se extienden las concesiones, en la mayoría de los casos de propiedad social (ejidal y comunal), al exigir la transformación de los territorios históricamente "olvidados por el desarrollo" en nuevos espacios "financieramente explotables" (Albers 2009, 284 citado por Parnreiter 2018, 479).

Las compañías mineras junior y la "aurificación" de la minería mexicana

Pero el papel de la financiarización en la expansión territorial de la minería es apenas una parte de la historia. La otra radica en el rol de las compañías junior, pues son estas quienes concretan dicho proceso. Aunque la clasi-ficación no es estricta ni permanente, se puede senalar que en la minería de metales preciosos existen tres tipos de compañías: senior, de nivel medio y junior. Las primeras son grandes corporaciones cuyos ingresos derivan principalmente de la explotación de minas a gran escala. Las empresas de nivel medio son aquellas que suelen comenzar como junior y entrar a la fase de producción sobre la base de sus propios descubrimientos. Las companías junior, por su parte, son pequeñas firmas que solo se dedican a identificar yacimientos, avanzar en su exploración y, con suerte, venderlos por un precio mayor a una empresa senior (Dougherty 2011; Torres 2015). Obtienen financiamiento para dichas actividades casi exclusivamente del levantamiento de capital de riesgo en las principales bolsas de valores como la New York Mercantile Exchange, la Sydney Futures Exchange Ltd., la Toronto Stock Exchange (TSX) y la Venture Exchange (TSXV). Estos dos últimos espacios constituyen no solo el mercado de capital de riesgo con la mayor liquidez y número de empresas mineras listadas del mundo (373 en la TSX y 1.300 en la TSXV, sumando un total de 1.673 firmas, de las cuales, 198 operan en México, Núñez 2016), también son un espacio ideal para los especuladores debido a que, entre otros rasgos, existe una negligente supervisión corporativa de las evaluaciones de impacto ambiental presentadas por las compañías, así como una somera auditoría de activos, lo que permite cultivar la ambigüedad en cuanto al potencial real de un yacimiento (Brown y Burdekin 2000; Sacher 2010).

De modo que las firmas junior buscan, antes que todo, financiar sus gastos y obtener sus ingresos mediante la especulación, incluso "ciertas empresas tendrían esta actividad como única vocación" (Sacher 2010, 59), pero no solo en la medida en que sus proyectos puedan ofrecer buenos resultados en términos de reservas probadas y probables, también por los rendimientos que se pueden obtener por las fluctuaciones de las cotizaciones internacionales de los minerales, ya que su incremento eleva el valor de las reservas (principal activo subyacente de los contratos de derivados), aspecto que se ve reflejado en un aumento del valor de las acciones de las empresas mineras y, con ello, de los dividendos repartidos a los inversionistas (Torres 2015; Sacher 2017). Este proceso sucede antes y después de identificar recursos y reservas, e independientemente de la explotación de los minerales.

La función de las compañías junior es proveer a las firmas senior de proyectos mineros, fundamentalmente mediante financiamiento bursátil. Esto es así porque poseen ciertas ventajas sobre las grandes empresas como una plantilla laboral reducida y altamente especializada (Torres 2015), y un perfil público prácticamente desconocido. Esto les proporciona un mayor éxito al momento de realizar la delicada tarea de solicitar los permisos de exploración y de renta o venta de predios con los propietarios locales (Dougherty 2013). Por lo que además de los altos riesgos iniciales en términos financieros, las firmas junior asumen el papel de adecuar el territorio en términos políticos y sociales (Sacher 2017).

Las compañías junior han logrado incidir de esta manera en la recuperación del interés en viejos yacimientos hasta entonces no rentables por las bajas leyes de sus recursos y en la expansión de las actividades de exploración hacia nuevos territorios. Así, en la década de 1980 tres de cada diez minas de oro habían sido descubiertas por las firmas junior, a partir del auge de los precios de los metales preciosos iniciado en 2001, mientras que hoy dicha participación ascendió hasta siete de cada diez minas nuevas (Mills 2019). Por eso algunos autores califican a estas empresas como "el motor de la industria minera" (Torres 2015, 279).

Esta expansión territorial encabezada por las empresas junior se caracteriza por la adquisición de títulos mineros con potencial para la extracción de metales preciosos y el diseno de proyectos de tajo a cielo abierto. Esta inclinación no es casual. Nace de la presión disciplinaria que las sociedades financieras ejercen sobre las compañías junior a través de límites al acceso al financiamiento. Por ejemplo, para ser listadas en un fondo cotizado, necesitan comprobar que por lo menos 50 % de sus ingresos totales provienen de la exploración o explotación de oro y plata (Mills 2019; VanEck 2020). Este tipo de condiciones impulsa a estas firmas mineras a alinear sus intereses a la búsqueda de estos metales (De los Reyes 2017) y las persuade a disenar proyectos de tajo a cielo abierto utilizando como sistema de beneficio la lixiviación con cianuro de sodio. El minado superficial, en contraste con el subterráneo, permite el procesamiento de mayores volúmenes de mineral, mientras que la cianuración posibilita de manera rentable un mayor margen de recuperación de los depósitos de metales preciosos (Sánchez y Casado 2018). De esta manera, las empresas junior que logran encontrar las condiciones geológicas, sociales y políticas para desarrollar una mina bajo esos criterios técnicos, posee una clara ventaja sobre sus competidores (Dougherty 2011).

Uno de los resultados de esta tendencia ha sido la "aurificación" de la minería mexicana (Casado y Sánchez 2019, 4), verificable en tres hechos: (i) la participación de 49,7 % del oro y la plata en el valor de la producción minero-metalúrgica en 2018, cuando en los años ochenta sumaba 18 % (Sánchez y Casado 2018); (ii) 68 % de la producción total de oro en 2018 provino de minas de tajo a cielo abierto; y (iii) 70 % de los 1.113 proyectos en exploración registrados en 2018 en el país, están orientados a buscar metales preciosos, fundamentalmente oro (De la Fuente et ál.2019).

Los cambios en la geografía minera del estado de Morelos

El estado de Morelos ejemplifica con claridad esta expansión territorial de la minería de oro presidida por las compañías junior. Localizado en la región Centro-Sur de México, esta entidad limita al norte con la Ciudad de México, al este con Puebla, al sur con Guerrero y al oeste con el estado de México. Su economía está basada en los sectores agrícola (ocupa el primer sitio nacional en la producción de nochebuena y el segundo en el cultivo de aguacate) e industrial (principalmente la fabricación de automóviles y camiones), así como en la construcción de desarrollos inmobiliarios, en especial de segundas residencias, y el turismo de fin de semana motivado por los numerosos balnearios, los sitios de arquitectura colonial y las zonas arqueológicas como El Tepozteco, Coatetelco, Chalcatzingo, Xochicalco, entre otros atractivos (SEDAGRO 2019).

La minería metálica, por su parte, es una actividad que prácticamente no existe en la actualidad en Morelos. De acuerdo con las estadísticas oficiales (Consejo de Recursos Minerales 2000; SGM 2018), en su territorio figuran minas que explotan caliza, grava, yeso y tezontle, pero no así minerales metálicos. Sin embargo, durante los últimos años, el número y extensión de las concesiones para extraer metales preciosos, se ha incrementado sustancialmente, posicionando a la entidad como un potencial productor.

Hasta el 2000 en el estado de Morelos se tenían registrados 64 permisos de este tipo que amparaban una superficie de 18.374 hectáreas (3,7 % de la superficie estatal). Dieciocho años después, el número de títulos mineros pasó a ser de 78, mientras que la superficie concesionada ascendió a 143.972 hectáreas, lo cual equivale a 29 % del territorio estatal (SGM 2018).

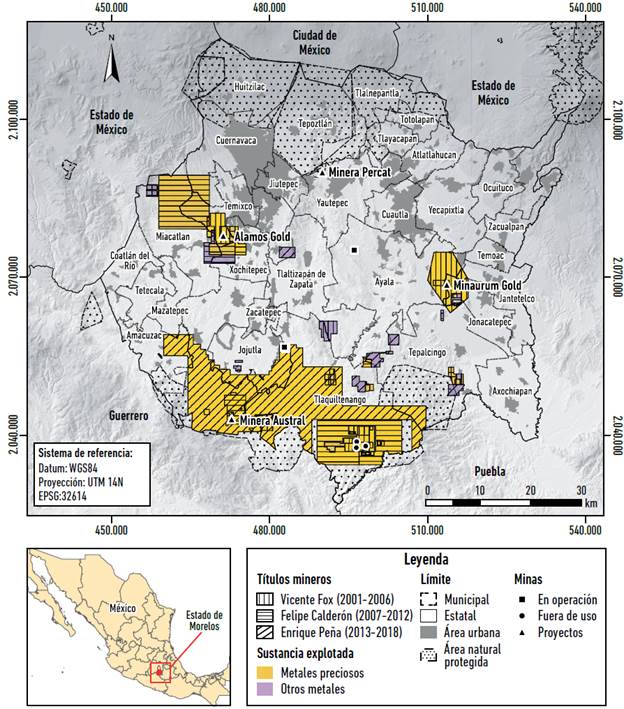

Si bien cada entidad federativa tiene sus particularidades, el comportamiento histórico de las concesiones mineras en Morelos presenta una tendencia similar a la del resto del país: la superficie concesionada creció de forma inédita durante las últimas tres administraciones públicas hacia viejos yacimientos y tierras que no habían sido consideradas con anterioridad, con la intención de desarrollar depósitos de metales preciosos (Casado y Sánchez 2019). Durante el gobierno del presidente Vicente Fox (2001-2006), los títulos disminuyeron de 64 a 38 amparando una extensión de 15.312 hectáreas, la mayor parte localizada en el municipio de Tlaquiltenango y las zonas mineralizadas de los municipios de Xochitepec, Tepalcingo, Jonacatepec y Ayala. En 2012, último año de la administración del presidente Felipe Calderón, esta tendencia se invirtió al registrarse un acumulado de 51 títulos cubriendo una superficie de 40.102 hectáreas, otorgadas básicamente dentro de los límites de Temixco y Miacatlán que tienen concesionado 41 % y 36 % de su territorio municipal, respectivamente. Por su parte, al finalizar el gobierno del presidente Enrique Peña, en 2018, la superficie minera nuevamente se incrementó de manera sustancial al registrar un acumulado de 143.972 hectáreas, la mayoría en Puente de Ixtla y Tlaquiltenango, municipios donde la superficie concesionada representa 59 % y 57 % de su territorio, respectivamente (SGM 2008 y 2018; Coordinación General de Minería 2019).

Como se aprecia en la Figura 2, durante el periodo 2001-2018, estas enormes extensiones de subsuelo se distribuyeron fundamentalmente hacia dos zonas del estado de Morelos: (i) la zona sur que coincide, por un lado, con la ubicación del inactivo Distrito Minero de Huautla, sitio en el que se explotaron sulfuros de plata y plomo intermitentemente desde siglo XVIII hasta 1988, año en que la Compañía Rosario de México, de capital nacional y canadiense, suspendió definitivamente sus actividades de extracción y beneficio; por otro lado, con el área mineralizada de Tilzapotla, municipio de Puente de Ixtla, donde se han obtenido muestras de oro del prospecto Hoyo de la Iguana (Consejo de Recursos Minerales 2000); ambas zonas mineralizadas se sobreponen con 72 % de la superficie que ocupa la Reserva de la Biosfera Sierra de Huautla (59.030 hectáreas), área decretada en 1999 para proteger uno de los remanentes de selva baja caducifolia más importantes del país (Téllez y Sánchez 2018); y (ii) la zona poniente donde existen registros de minas con producción en pequena escala de plata y fierro en los municipios de Xochitepec y Miacatlán, pero que hoy se encuentran inactivas (SGM 2019).

Nota: Durante el periodo 2013-2018 se concesionó el mayor número de hectáreas a la minería, en especial para la búsqueda de metales preciosos.

Figura 2 Títulos de concesión minera otorgados en el estado de Morelos por periodos presidenciales, 2001-2018. Datos: Secretaría de Economía (2018) y Coordinación General de Minería (2019).

Esta nueva geografía minera del estado de Morelos se caracteriza también por la aparición de cuatro proyectos de metales preciosos durante el periodo 2001-2018, desarrollados por compañías que en su mayoría no rebasan el nivel de junior: (i) Proyecto Yautepec, donde Minera Percat hizo labores de prospección de oro y plata en una zona en la que operan distintos tajos a cielo abierto de tezontle, basalto, arena y grava; (ii) Proyecto Tilzapotla de la Compañía Minera Austral localizado en el municipio de Puente de Ixtla, donde además de oro existen manifestaciones de óxidos de hierro y manganeso; (iii) Proyecto Corazonada en el que Minaurum Gold, empresa canadiense, en sociedad con la compañía australiana OZ Minerals, realizaron trabajos de exploración avanzada en un área de 5.597 hectáreas ubicada entre los municipios de Ayala, Jonacatepec y Jantetelco, en busca de plata, oro y zinc; y el (iv) Proyecto Cerro Jumil en el que la estadounidense Y3K Exploration Company LLC y las canadienses Teck Cominco, Esperanza Silver y Alamos Gold han llevado a cabo labores de exploración avanzada (Secretaría de Economía 2018; Coordinación General de Minería 2019).

A esta lista se suman los prospectos que identificaron las compañías Sumex (de capital alemán), Minera Proano, Metalúrgica Rosalío, Minera Mariposa, Minera Botas y Compañía Laja Azul, así como los trabajos de exploración realizados por Industrias Penoles (a través de su compañía filial La Parrena) en el proyecto El Coloso, en Tilzapotla, y por Grupo México en la zona mineralizada de Tlayca, ambos casos inactivos en la actualidad (Consejo de Recursos Minerales 2000).

Especulación y minería de metales preciosos en la Zona Arqueológica de Xochicalco

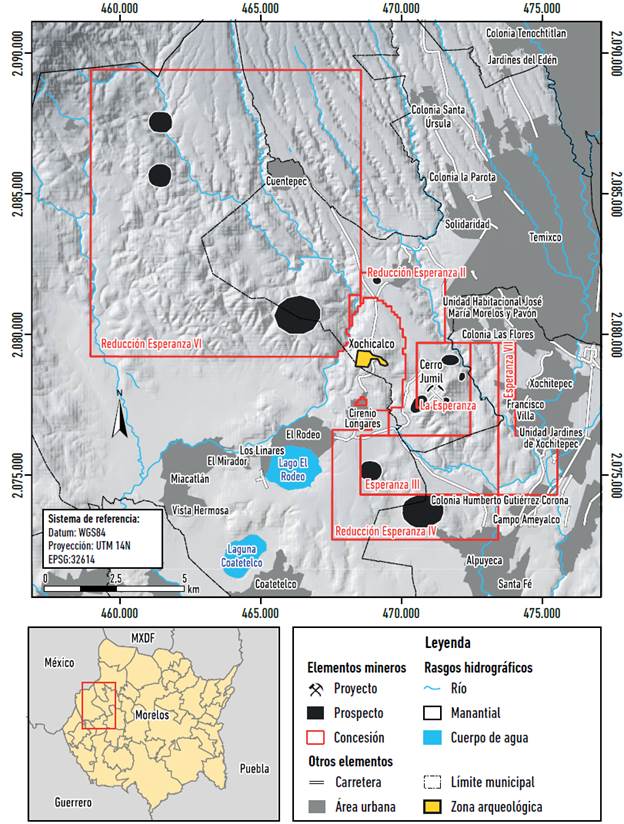

De los cuatro proyectos mineros ubicados en Morelos, el caso del Cerro Jumil resalta debido a que expone la manera como opera en la escala local el proceso de especulación financiera descrito anteriormente. Dicho proyecto se propuso como una unidad minera que abarcaría dos tajos a cielo abierto con la expectativa de extraer de los cerros El Colotepec y El Jumil 51 toneladas de oro y 585 de plata en un lapso de 12,6 años. Las leyes promedio se estimaron en 0,91 gramos por tonelada (g/ton) de oro y 9,90 g/ton de plata (DGIRA 2013a), mientras que se calculó el consumo de aproximadamente 27 millones de litros de agua y de 803 toneladas de cianuro de sodio al año, con el objetivo de procesar un total de 57.000 toneladas diarias de roca de un predio perteneciente a la comunidad de San Agustín Tetlama (DGIRA 2013b). El rasgo distintivo de este proyecto, sin embargo, es que se ubica en las inmediaciones de la Zona Arqueológica de Xochicalco, importante sitio turístico declarado como Patrimonio de la Humanidad por la Unesco en 1999, y a 12 kilómetros en línea recta de la ciudad de Cuernavaca, la capital del estado de Morelos (Figura 3).

Datos: DGIRA (2013a), Secretaría de Economía (2018) y Coordinación General de Minería (2019).

Nota: La compañía posee siete concesiones mineras que amparan una superficie de 14.338 hectáreas dentro de la zona con mayor grado de urbanización del estado de Morelos.

Figura 3 Proyectos y títulos mineros de la empresa Alamos Gold en el estado de Morelos, 2018.

El proyecto nace en 1993, cuando Recursos Cruz del Sur, filial de la compañía estadounidense Y3K Exploration Company, recuperó el interés por explotar una pequena mina de plata que operó en la zona entre 1950 y 1970 (SGM 2019). En 1994, después de este primer reconocimiento geológico, dicha firma solicitó el título "La Esperanza", obteniendo así el derecho a realizar tareas de exploración en una superficie de 600 hectáreas (Esperanza Silver Corporation y Vector Engineering 2009).

Un año después, tras un muestreo de rocas y mapeo geológico, Recursos Cruz del Sur realizó el primer movimiento financiero con la concesión minera: celebró un contrato de exploración con opción de compra de derechos con la compañía Teck Cominco (hoy Teck Resources). Esta firma de origen canadiense emprendió estudios radiométricos y magnéticos aéreos, completó cuatro barrenaciones por 822 metros y abrió los primeros caminos al prospecto minero. Sin embargo, en 1998, Teck Cominco decidió dar por concluido el contrato sin adquirir el activo minero (Esperanza Resources Corporation 2012).

Posteriormente, como consta en los expedientes mineros, el 26 de julio de 2000, Recursos Cruz del Sur renovó el título de La Esperanza antes de que expirara, recibiendo la autorización el 4 de marzo de 2002 con menor número de hectáreas (437), pero con el respaldo de 160 comuneros de San Agustín Tetlama ratificado en una asamblea (Castellanos 2013). La empresa realizó entonces un nuevo programa de muestreo y extendió el estudio geológico hacia el norte y sur del área explorada previamente por Teck Cominco. El objetivo era encontrar plata (Esperanza Silver Corporation 2004).

El 29 de septiembre de 2003, Recursos Cruz del Sur adquirió un segundo título minero, Esperanza II, el cual se sobreponía con el predio que ocupa la Zona Arqueológica de Xochicalco (Figura 3)4. Ese mismo año, la compañía celebró una nueva transacción financiera pero ahora con la firma canadiense Esperanza Silver Corporation (entonces Reliant Ventures): un contrato de exploración de cinco años por un monto de dos millones de dólares y la emisión de 170.000 acciones, así como la opción de adquirir la totalidad del proyecto con reserva de una regalía neta de 3 % (Esperanza Silver Corporation 2003, 9). Este contrato es un ejemplo de una transacción financiera bilateral que forma parte del mencionado mercado OTC, es decir, sin otra regulación más que la voluntad de las partes involucradas (Rodríguez Matus 2011).

Datos: Secretaría de Economía (2018) y Coordinación General de Minería (2019).

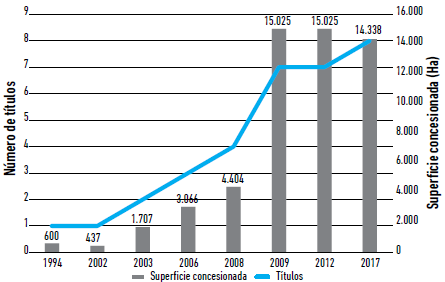

Figura 4 Títulos y superficie concesionada acumulada por la empresa Esperanza Silver en Morelos, 1994-2017.

A partir de ese año, y hasta 2005, Esperanza Silver emprendió dos nuevos programas de muestreo y exploración avanzada, descubriendo una extensa mineralización de oro y plata en el área previamente trabajada tanto por Recursos Cruz del Sur como por Teck Cominco. Tal hallazgo motivó a la empresa a solicitar en 2006 el título Esperanza III por una superficie de 1.359 hectáreas y adquirir de manera anticipada el 100 % de la propiedad del proyecto. Por este acuerdo la empresa pagó un monto de 417.375 dólares y la emisión de 500.000 acciones a Recursos Cruz del Sur, además de una regalía de 3 % sobre cualquier producción futura (Esperanza Silver Corporation 2009).

Entre 2006 y 2012, Esperanza Silver construyó más caminos de acceso y completó 40.760 metros de perforaciones, obras que hasta la fecha son visibles en los cerros El Jumil y El Colotepec. Sin embargo, cinco aspectos son los que más sobresalen de estos asiduos seis años de labores: (i) el incremento en 780 % de la superficie concesionada, al pasar de 1.707 a 15.024 hectáreas, tras haber adquirido consecutivamente los títulos mineros Esperanza III, Esperanza IV, Esperanza V, Esperanza VI y Esperanza VII (véase figura 4 y Tabla 1); (ii) la identificación de diez prospectos mineros adicionales al proyecto Cerro Jumil distribuidos dentro de las siete concesiones, los cuales parecen indicar que la intención de la compañía es conformar un distrito minero en un área localizada entre los municipios de Miacatlán, Temixco y Xochitepec (véase figura 3); (iii) la definición del proyecto como una mina de tajo que emplearía la lixiviación en pilas; (iv) la estimación de las reservas de oro en 103.000 onzas medidas e indicadas y un costo de 499 dólares por onza; y (v) la valoración del proyecto Jumil en 109 millones de dólares canadienses (aproximadamente 82 millones de dólares estadounidenses) con una tasa de retorno de 38 % (Esperanza Resources Corporation 2012 y 2013).

El conjunto de estos aspectos permitió que Esperanza Silver pudiera multiplicar por tres el valor de sus acciones, al pasar de 0,40 centavos de dólar en 2005 a 1,20 dólares por unidad en 2013 (Esperanza Resources Corporation 2013). Ello significa que sus inversionistas también aumentaron sus ganancias. Sin embargo, esta acumulación de benefícios mediante canales financieros y no mediante la producción de minerales, hubiese sido imposible sin "la simpatía de la comunidad indígena de San Agustín Tetlama por el proyecto de exploración" (DGIRA 2004, 94) y la comunicación permanente con los representantes comunales y el presidente municipal de Temixco, instancias que se posicionaron a favor de los intereses de la empresa minera.

Dicho con otras palabras, el capital financiero detrás de las firmas junior no actúa en el vacío ni en una ecuación abstracta, sino mediante el control y producción del espacio local. Esa es la lógica detrás de las acciones filantrópicas que llevó a cabo la empresa en San Agustín Tetlama, como la construcción de un arco de piedra en la entrada de la iglesia o la entrega de veinte computadoras a la telesecundaria (Castellanos 2013). Al mismo tiempo, la empresa minera estableció una relación estrecha durante más de diez años con la Asamblea de Comuneros. Por un lado, mediante la renta de tierras de uso común por un valor de 73.000 dólares anuales (0,09 % del valor del proyecto), que repartidos entre los cien comuneros que integran la asamblea representan 730 dólares por cada uno. Por otro lado, la compañía dio empleo a quince pobladores con un sueldo de 360 dólares al mes, situación que acarreó conflictos intracomunitarios debido a que los habitantes empleados fueron elegidos arbitrariamente por los representantes comunales (González 2014). A cambio de estos favores y servicios, la empresa minera obtuvo "la simpatía de la comunidad indígena" (DGIRA 2004, 94), sin la cual el proyecto no hubiese podido avanzar.

Tabla 1 Concesiones mineras de la empresa Alamos Gold en el estado de Morelos, 2018

| Nombre del lote | Número de título | Concesionario original | Concesionario actual | Superficie (ha) | Situación | Fecha de expedición | Vigencia (años) |

|---|---|---|---|---|---|---|---|

| La Esperanza | 200264 | Recursos Cruz del Sur/ Teck Comico | 600 | Sustituido por 215624 | 25 de julio de 1994 | 6 | |

| Esperanza | 215624 | Recursos Cruz del Sur/ Esperanza Silver | Alamos Gold | 437 | Vigente | 04 de marzo de 2002 | 50 |

| Esperanza II | 220742 | Recursos Cruz del Sur/ Esperanza Silver | Alamos Gold | 1.270 | Sustituido por 245883 | 29 de septiembre de 2003 | 50 |

| Reducción Esperanza II | 245883 | Esperanza Silver | Alamos Gold | 942 | Vigente | 14 de diciembre de 2017 | 35 |

| Esperanza III | 228265 | Esperanza Silver | Alamos Gold | 1.359 | Vigente | 19 de octubre de 2006 | 50 |

| Esperanza IV | 231734 | Esperanza Silver | Alamos Gold | 1.338 | Sustituido por 245962 | 14 de abril de 2008 | 50 |

| Reducción Esperanza IV | 245962 | Esperanza Silver | Alamos Gold | 1.236 | Vigente | 19 de diciembre de 2017 | 40 |

| Esperanza V | 234011 | Esperanza Silver | Alamos Gold | 278 | Sustituido por 245885 | 14 de mayo de 2009 | 50 |

| Reducción Esperanza V Fracción 1 | 245885 | Esperanza Silver | Alamos Gold | 28 | Vigente | 14 de diciembre de 2017 | 41 |

| Reducción Esperanza V Fracción 2 | 245886 | Esperanza Silver | Alamos Gold | 8 | Vigente | 14 de diciembre de 2017 | 41 |

| Esperanza VI | 234755 | Esperanza Silver | Alamos Gold | 9.704 | Sustituido por 245932 | 10 de agosto de 2009 | 50 |

| Reducción Esperanza VI | 245932 | Esperanza Silver | Alamos Gold | 9.689 | Vigente | 19 de diciembre de 2017 | 41 |

| Esperanza VII | 234784 | Esperanza Silver | Alamos Gold | 639 | Vigente | 13 de agosto de 2009 | 50 |

Datos: Secretaría de Economía (2018) y Coordinación General de Minería (2019).

El limite social a la minería especulativa

Aunque Esperanza Silver y las otras compañías junior llevaban poco más de veinte años de labores de exploración minera y de negociaciones con los comuneros de San Agustín Tetlama, el proyecto Cerro Jumil se hizo noticia de carácter estatal hasta el 22 de noviembre de 2012, cuando la compañía solicitó la autorización para iniciar las actividades de extracción y beneficio primario ante la Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT) (DGIRA 2013b).

Tres meses después, el 21 de febrero de 2013, la SEMARNAT organizó una consulta pública. En esa reunión, además de la empresa que expuso exclusivamente los impactos económicos positivos que acarrearía la mina, se dieron cita diversos ciudadanos que apoyaron a la mina y aquellos que la rechazaron, entre otros motivos, por el riesgo de derrumbes en las estructuras de la Zona Arqueológica de Xochicalco, debido a las posibles detonaciones diarias para la extracción minera. Como parte de estas primeras confrontaciones, habitantes contrarios al proyecto minero se organizaron y realizaron pequeñas movilizaciones, para luego articularse y construir el Movimiento morelense contra las concesiones mineras de metales preciosos, integrado por habitantes y representantes de organizaciones civiles tanto del propio San Agustín Tetlama como de las comunidades vecinas de Alpuyeca, Miacatlán, Xochitepec, Cuentepec, Coatetelco, Cuernavaca, Xoxocotla, Cuautla y Tepoztlán, así como por docentes y estudiantes de la Universidad Autónoma del Estado de Morelos y el Instituto Nacional de Antropología e Historia Delegación Morelos, entre otras instituciones académicas.

Bajo la fuerte presión de la movilización social, el 6 de junio de 2013 la SEMARNAT hizo público su rechazo a la Manifestación de Impacto Ambiental presentada por la empresa Esperanza Silver de México, con lo que la compañía quedó impedida de iniciar cualquier actividad extractiva bajo los siguientes argumentos: (i) el déficht que la unidad minera provocaría en el acuífero de Cuernavaca, y (ii) la proximidad con la Zona Arqueológica de Xochicalco (DGIRA 2013b).

El 12 de julio, la empresa Esperanza Silver y sus activos mineros (que incluyen el proyecto Cerro Jumil y las siete concesiones mineras, entre otros activos localizados en México, Turquía y Perú), fueron adquiridos por Alamos Gold por un monto de 44,7 millones de dólares y la emisión de 7,2 millones de acciones. Dicha venta, por la que los accionistas de Esperanza Silver recibieron 0,64 dólares en efectivo por cada acción emitida, fue calificada por John A. McCluskey, presidente de Alamos Gold, "como una oportunidad verdaderamente convincente para nuestros accionistas. Si bien la transacción representa menos del 5 % de nuestra capitalización de mercado, tiene el potencial de aumentar nuestra producción en México en más de 50 % o casi 30 % sobre una base consolidada" (McCrae 2013).

Alamos Gold es una empresa senior de origen canadiense que merced a la producción de las minas Mulatos y el Chanate, localizadas en el estado de Sonora, logró posicionarse como el quinto productor de oro en México en 2014, con una participación de 4 % de la producción nacional, monto que le sirvió para ocupar el sitio 438 del listado de las 500 empresas más importantes de México de la Revista Expansión (Morales y Téllez 2016). Entre sus principales inversionistas se encuentran Van Eck Associates, gestora de Fondos de Inversión Cotizados, y Templeton Global Advisors, administradora de fondos mutualistas con operaciones en las Bahamas (VanEck 2020).

La adquisición de Esperanza Silver por parte de Alamos Gold resume con claridad la función de las empresas junior: adquirir concesiones y desarrollar proyectos auríferos para después venderlos a una firma senior, logrando así una ganancia instantánea y un porcentaje de acciones para obtener rendimientos futuros. Sin embargo, dicha transacción también muestra que la especulación con el proyecto Cerro Jumil puede continuar durante muchos años independientemente de si la SEMARNAT autoriza su operación. Así lo demuestra la fusión de Alamos Gold y AuRico Gold (otra compañía senior canadiense) realizada en abril de 2015 por un valor de 1.500 millones de dólares (CAMIMEX 2016). Con esta operación, las concesiones y el proyecto minero quedaron en manos de una empresa con mayor liquidez para persistir en la mejora del estudio de impacto ambiental, a la vez que continúa obteniendo ganancias en los mercados financieros.

Reflexiones finales

El análisis del proyecto minero Cerro Jumil hizo evidente que las distintas compañías junior involucradas no necesitaron esperar hasta la etapa de extracción minera para explotar financieramente el territorio. Conforme fueron avanzando en las actividades de exploración lograron obtener, al margen de la comunidad local, formidables márgenes de ganancias mediante distintas transacciones financieras. Sin embargo, estas ganancias no cayeron del cielo. Fueron generadas con base en la adquisición e intercambio de los títulos de concesión minera en los mercados de derivados OTC. Los resultados expuestos en este estudio así lo muestran.

Durante el periodo 2002-2009, la expectativa de futuros aumentos en los precios de los metales preciosos motivaron el incremento de la superficie concesionada en 3.181 %, sin que haya existido regulación estatal, pues las compañías involucradas fueron libres de elegir, respecto a cualquier interés colectivo, dónde, cuándo y cómo explotar los minerales, así como de vender y comprar los activos mineros sin importar que el área de interés se ubica en las inmediaciones de la Zona Arqueológica de Xochicalco, sitio de valor paisajístico y arqueológico incalculable.

Pero esta relación entre compañías junior y el "reino financiero" no solo ha determinado el aumento de la superficie concesionada, también incidió en el estallido de la conflictividad entre la compañía minera y las comunidades locales, incluso en el establecimiento de un orden en el que las comunidades se encuentran divididas y confrontadas entre sí, mientras el capital especulativo pasa sin ser siquiera visto. De allí que la cuestión no es si con las complejas transacciones financieras se han obtenido ganancias o pérdidas, pues efectivamente las finanzas mineras produjeron resultados positivos. El problema medular es ipor qué se permite tal dinámica especulativa con las concesiones mineras, si son precisamente estas exigencias impuestas por el capital financiero global las que socavan el tejido social? Esta situación hace evidente que solo un cambio en la legislación minera basado en la participación social, en particular sobre la transmisión de la titularidad y los motivos de cancelación de los títulos de concesión, abrirá la posibilidad para que las comunidades locales recuperen el control de su territorio.