Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

Introducción

En Colombia, más del 90% de su tejido empresarial está conformado por MiPymes y un gran porcentaje de estas unidades productivas operan bajo condiciones de informalidad, algunas afrontan múltiples dificultades para mantenerse en el mercado. Uno de los principales inconvenientes es la asequibilidad a recursos financieros y el uso de nuevas tecnologías que ayuden a mejorar su productividad y competitividad, e incentiven la formación bruta de capital fijo, para producir más y lograr mayores ventas e ingresos.

Así, disponer de recursos vía créditos en el sistema bancario tradicional hace parte de las principales preocupaciones que deben asumir estos agentes, para utilizar eficientemente los factores productivos y adquirir los insumos necesarios para aumentar la producción. También los productores se enfrentan a mercados de fondos prestables imperfectos, donde persiste información asimétrica, riesgo moral y selección adversa de las entidades financieras. Para afrontar esta dificultad, recurren a vías alternas de financiación, asumiendo altos intereses y condiciones de informalidad, con efectos adversos en sus flujos de caja y baja rentabilidad.

La otra limitante es el acceso a nuevas tecnologías innovadoras que mejoren el desarrollo de sus actividades productivas, aumenten la competitividad, y estimulen la oferta de productos. Estas plataformas facilitan la entrada a nuevos mercados a menores costos, a servicios como Fintech, medios de pago virtuales e información de los indicadores financieros en tiempo real.

Según estudios de la Asociación Nacional de Instituciones Financieras (ANIF, 2013) algunas de estas unidades productivas no se motivan a solicitar créditos con la banca formal, debido al riguroso cumplimiento de numerosos procedimientos y requisitos para estudio de solicitudes, prolongados tiempos de respuesta y costos adicionales cuando se asignan los créditos, solicitud de garantías y buen historial de manejo (Banca de las Oportunidades y la Superintendencia Financiera de Colombia, 2018).

En 2006, el Consejo Nacional de Política Económica y Social (CONPES), define una política pública de inclusión financiera denominada Banca de las Oportunidades, para promover el uso del crédito y otros productos e incentivar a las MiPymes que operan en condiciones de informalidad, a procesos de inclusión financiera (Departamento Nacional de Planeación, 2006).

Basándose en lo expuesto, el propósito de este documento es analizar la incidencia de la inclusión financiera y la adopción de Tecnologías de la Información y Comunicación (TIC) en los procesos de formalización de los micronegocios del país durante el periodo 2019-2021. Para tal efecto, se desarrollan los siguientes temas: aspectos teóricos, metodológicos, y el análisis de los resultados; finalmente, se propone un modelo teórico de inclusión financiera, así como las conclusiones.

Aspectos teóricos

Este artículo se basa en el contexto del crédito racionado e información imperfecta y los principales autores que han desarrollado este tema son Stiglitz & Weiss (1981), quienes plantearon el enfoque de los créditos racionados bajo un escenario de equilibrio del mercado crediticio, dado que algunos inversionistas no pueden obtener los recursos necesarios por los costos financieros y altas tasas de interés. Es de anotar que, cuando los bancos manejan una estructura oligopolista (Jaffee & Modigliani, 1969) seleccionan aquellos que cumplan ciertas condiciones crediticias, pero presentan fallas, problemas de información incompleta, riesgo moral y selección adversa.

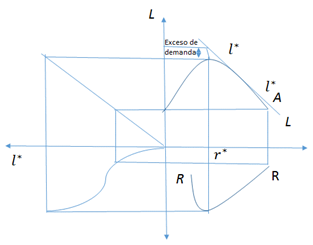

En la Figura 1, se observa que en situación de equilibrio de fondos prestables l ∗ , existen créditos racionados, puede presentarse a una tasa de interés de equilibrio a largo plazo 𝑟 ∗ , pero no necesariamente es la óptima, ya que algunos empresarios quedan excluidos del mercado de créditos, dado que tienen dificultades para pagar una tasa de interés elevada. En este sentido, los bancos asumen elevados costos de capital al limitar la oferta, saben que no todos los micro y pequeños empresarios solicitan préstamos y solo otorga recursos para aquellas empresas que cuenten con solvencia, asuman los costos del crédito y generen beneficios en sus proyectos (Stiglitz & Weiss, 1981).

Bajo esta perspectiva teórica denominada crédito racionado, se puede explicar una de las formas de exclusión financiera, para MiPymes, dado que existe un mercado de competencia imperfecta y se presentan muchos problemas de coordinación e información, que limita el acceso a recursos, por tal razón, se hace necesario recurrir a fuentes alternativas para continuar el desarrollo de sus negocios.

En complemento al marco teórico propuesto anteriormente, desde el punto del acceso a las TIC, el presente estudio toma como referencia algunos modelos teóricos como la adopción tecnológica desarrollada por Davis (1989) y Pfeffer (1982), quienes predicen el uso de tecnologías, y la utilidad que representa para el desarrollo de sus actividades productivas (Davis, 1989). Entre las diversas variables que incentivan el uso de nuevas tecnologías, se sugieren dos determinantes; el primero, es la tendencia a utilizar aplicaciones que optimicen el trabajo y el segundo determinante es el esfuerzo que deben hacer los empresarios cuando utilizan una nueva aplicación, la cual tiene en cuenta la utilidad y la facilidad para manejar un producto innovador (Pfeffer, 1982).

Metodología

Aspectos cualitativos del estudio

La incorporación al sistema bancario y la disponibilidad de TIC se han convertido en estrategias fundamentales para el desarrollo económico en Colombia, siendo uno de los productos bancarios más importantes, la concesión de crédito; sin embargo, se ha observado en los últimos años, unos bajos niveles de bancarización y adopción de nuevas tecnologías, que limitan la bancarización de muchos micronegocios. Según Cabrero (2006) TIC, se define como “una manera de modernizar el sistema de comunicación que gira en torno a tres medios: microelectrónica, telecomunicaciones e informática de manera Inter conexionada, inmediata, inmaterial e interactiva, con el objetivo de conseguir nuevos esquemas de comunicación” (Cabrero, 2006, pp. 10-15).

Desde el año 2012 y hasta el año 2021, el Departamento Administrativo Nacional de Estadística (DANE) ha venido aplicando una serie de encuestas a los diferentes micro establecimientos ubicados en las principales urbes del país, los cuales son considerados como “unidades económicas donde laboran hasta nueve (9) personas que desarrollan una actividad productiva de bienes y servicios con el fin de obtener un ingreso” (DANE-EMICRON, 2023, p. 3); sin embargo, después del año 2019, se introduce el concepto de micronegocios. Esta información recolectada por el DANE facilita un mayor conocimiento acerca de la profundización del tejido empresarial del país y la promoción de la formalidad empresarial. (DANE, 2021). En la Tabla 1, se relaciona como resultado de estas encuestas, el número de micronegocios existentes en la ciudad de Bogotá.

Tabla 1 Número de micronegocios en Bogotá periodo 2019-2022

| Ciudad | 2019 | 2020 | 2021 | 2022 |

| Bogotá D.C. | 685,648 | 671,154 | 569,529 | 463,199 |

| Total | 5,215,035 | 4,819.,29 | 4,921,210 | 5,150,956 |

Fuente: Datos tomados del DANE-EMICRON (2022).

Como se aprecia, en el año 2019, había cerca de 685,648 micronegocios, pasando a 463,199 en el año 2022. De acuerdo con estimaciones sobre informalidad efectuadas a partir de la Gran Encuesta Integrada de Hogares (GEIH), es decir, aquellos micronegocios que no están registrados como persona o sociedad natural; se calcula que el porcentaje de informalidad con relación al total representa un 24,6%, además, destacando que estas empresas son muy heterogéneas. Los elevados niveles de informalidad tienen altos efectos económicos y sociales, que restringen el crecimiento, la productividad, y la calidad de vida de sus trabajadores, como la falta de afiliación al sistema integral de protección social. Dentro de las mayores dificultades al proceso de formalización, se encuentran la exclusión o autoexclusión financiera y el acceso al uso de TIC. La Tabla 2, muestra las empresas registradas entre el 2019 y 2021.

Tabla 2 Formalización de micronegocios en Colombia

| 2019 | 2020 | Variación 20/19 | 2021 | Variación 21/20 | |

| Registro Único Tributario (RUT) | 75,9 | 76,5 | 0,6 | 77,3 | 0,8 |

| Registro Mercantil | 67,9 | 68,7 | 0,8 | 69,6 | 0,9 |

Fuente: Datos tomados del DANE-EMICRON (2021).

De acuerdo con esta información, el porcentaje de micronegocios informales en Colombia a través del RUT ha tenido un aumento de 0,6 a 0,8 puntos y por Registro Mercantil tuvo un leve incremento de 0,8 a 0,9 puntos (Tabla 2), durante el periodo 2020 a 2021 como resultado de la pandemia generada por Covid-19.

Con relación al uso de TIC en los micronegocios de comercio, industria y servicio donde laboran hasta nueve personas, permite que estas unidades económicas aumenten su productividad y competitividad, la encuesta efectuada por el DANE, ha encontrado que estos micronegocios a 2021, tenían un bajo porcentaje de conectividad o utilización de internet, el cual paso del 24,4% en 2014, al 25,8% en el 2015 y al 2021 está en 48,9% y el porcentaje de micro establecimientos con página web es muy bajo, solo el 4,9%, es decir cerca del 93,6% de estas unidades, especialmente las informales no han tenido acceso o no han usado internet, argumentando que no lo necesitaban o carecían de recursos para acceder a estos recursos o por su alto costo.

A pesar de los esfuerzos por establecer campañas de formalización multidimensional, la adopción de nuevos procesos de desarrollo tecnológico y financieros aún son insuficientes. Estas unidades han presentado dificultades como: altos niveles de informalidad empresarial y falta de historial crediticio, acceso al sector financiero, bajo nivel de asequibilidad a tecnologías de información y de formación de sus recursos humanos, bajos niveles de asociatividad y capacidades de innovación, entre otras (Departamento Nacional de Planeación, 2020).

Un estudio reciente, presentado por Gómez et al. (2022), considera que la dificultad para lograr un mayor grado de profundización es: la capacidad de pago, el sobreendeudamiento, los reportes del manejo crediticio, la falta capacidad de pago y el tipo de actividad económica que muchas de estas unidades desarrollan bajo la informalidad.

Aspectos cuantitativos del estudio, descripción del modelo y resultados

Para el desarrollo de esta investigación, se tomó como referencia la encuesta de Micronegocios denominada EMICRON, aplicada por el DANE en micronegocios conformados por un máximo de nueve individuos que desarrollan actividades de comercio, industria y servicios; realizada durante los 12 meses del año y suspendida de marzo hasta julio del 2020 por emergencia sanitaria.

Para analizar la incidencia de las TIC y la inclusión financiera, en la formalización de estas unidades productivas, desde el punto de vista del aspecto cuantitativo, se tomó como referencia la Encuesta de Micronegocios del año 2021, a 77,157 micronegocios situados en las 24 urbes principales del país y sus zonas metropolitanas, a quienes se les aplicó un cuestionario en aspectos económicos a mayor profundidad con el supuesto de relación entre empresa, empleo e individuo.

Es de recordar que la Organización para la Cooperación y el Desarrollo Económicos (OCDE), define la inclusión financiera como:

Un proceso de promoción de acceso oportuno y adecuado a un rango de productos y servicios financieros regulados y la ampliación del uso por parte de todos los segmentos de la sociedad mediante enfoques innovadores como educación financiera y sensibilización (Zuleta, 2016, p. 15).

Se diseñó un modelo econométrico no lineal Probit, basado en una distribución normal acumulada; en este modelo se postula que la formalización de una empresa está influenciada por su inscripción en el RUT en la Cámara de Comercio, utilizando un índice I, para identificar la variable dependiente binaria donde l indica si la microempresa tiene registro y 0 no lo tiene, la empresa formal paga impuestos y la informal no paga (Ydrobo, 2010) y como variables independientes las siguientes: el acceso a Internet, el uso de redes sociales, la solicitud de créditos, el promedio de beneficios del último mes y el uso de la banca electrónica. La decisión de formalización o no de la microempresa i-ésima se encuentra ligada a un índice de conveniencia no observable Ii (también llamado Variable latente), el cual se forma a partir de una o varias variables explicativas, como, por ejemplo, el acceso a Internet, Xi. En este contexto, entre mayor sea el valor del índice Ii, aumenta la probabilidad de que la empresa opte por la formalización. Dicha expresión del índice Ii es entendida cómo, el registro que hacen las empresas para obtener su formalización. (Ecuación 1) (Gujarati y Porter, 2010, p. 566).

El modelo se expresa de la siguiente manera:

Ecuación 1: Modelo binario básico de formalización empresarial.

En un modelo binario, la influencia que tienen las variables explicativas sobre la probabilidad de elegir la opción dada por 𝑦𝑖=1 no depende simplemente del valor de los coeficientes, sino también del valor que toman; por ejemplo: el efecto marginal más significativo se observará cuando Pr (y = 1) = 0,5. Dentro de las variables independientes se incluyeron variables dicotómicas para definir las características de las empresas desde el punto de vista de acceso a tecnologías e inclusión financiera (Santa y Rozo, 2009).

Para la propuesta del modelo de financiación, se trabajó desde el punto de vista microeconómico, la teoría marginalista de la producción, que propone un modelo de maximización de ganancias de los productores, sujeto a unas restricciones como el endeudamiento, la idea es determinar un valor de crédito que no genere altos costos financieros, a una tasa baja de interés asequible a estos productores y menor riesgo de crédito.

Modelo incidencia del acceso a las TIC y formalidad al Sistema financiero en la formalidad empresarial

El siguiente modelo tiene por objetivo analizar el efecto de uso de las TIC y la inclusión financiera en la formalización de los micronegocios; para tal fin, se utilizó la base de datos de la Encuesta de Micronegocios EMICRON del DANE aplicada en el año 2021, para una muestra depurada de 15,026 unidades productivas sobre un total de 77,157 registros, utilizando la metodología del análisis binario de corte transversal y un modelo Probit con las siguientes características.

Variable dependiente: denominada RUT del micro establecimiento en la Cámara de Comercio, es binaria, donde 1 significa si el micro establecimiento tiene RUT y 0 no lo tiene, este se considera como uno de los criterios establecidos para formalizar el funcionamiento del micronegocio. Según información brindada por la Cámara Colombiana de Comercio Electrónico, para el año 2021, solo el 22,7% de los micronegocios contaban con RUT, mientras una proporción muy pequeña del 1,4% tiene registro en una cámara de comercio (Cámara Colombiana de Comercio Electrónico, 2023).

Variables independientes: uso de dispositivos, telefonía móvil, acceso a servicio de internet, el negocio tiene página web, solicitud de créditos en los últimos 12 meses en el sistema bancario, uso de banca electrónica y otros servicios financieros y la variación del promedio de beneficios que deja el negocio al mes, denominada benefit. Las Tablas 3, 4, 5 y 6 muestran los resultados de la regresión probabilística, los efectos marginales y la predicción del modelo que se explican posteriormente.

Tabla 3 Resultados de la regresión probabilística

| Probit | regression | Number | of | obs | = | 15,026 |

| LR | chi2(6) | = | 655,60 | |||

| Prob | > | chi2 | = | 0,0000 | ||

| Loglikelihood | -85967248 | Pseudo | R2 | = | 0,0367 | |

| RUT | Coef. | Std.Err. | z | P>|z| | [95%Conf. | Interval] |

| CREDITOS | .0074614 | .029104 | 0,26 | 0,798 | -.0495815 | .0645043 |

| Dispositivos | .4168177 | .026778 | 15,57 | 0,000 | .3643337 | .4693017 |

| CELULAR | .4715712 | .0947447 | 4,98 | 0,000 | .2858751 | .6572673 |

| WEB | -.1756142 | .0624264 | -2,81 | 0,005 | -.2979677 | -.0532606 |

| Bancaelectro | .3861421 | .0306792 | 12,59 | 0,000 | .326012 | .4462723 |

| Bweneficios | .0296387 | .0095459 | 3,10 | 0,002 | .010929 | .0483484 |

| _cons | -1,614.075 | .1567708 | -10,30 | 0,000 | -192,134 | -130,681 |

Fuente: elaboración propia.

Tabla 4 Efectos marginales

| Marginal effects after Probit | ||||||||

| Y | = | Pr (RUT) | (predict) | |||||

| = | .27486672 | |||||||

| Variable | dy/dx | Std.Err. | Z | P>|z| | [ 95% C.I.] | X | ||

| CREDITOS*| | .0024927 | .00974 | 0,26 | 0,798 | -.016591 | .021577 | .174764 | |

| Dispos~s*| | .1461002 | .00973 | 15,01 | 0,000 | .127026 | .165175 | .259617 | |

| CELULAR*| | .1333225 | .02167 | 6,15 | 0,000 | .090849 | .175796 | .983828 | |

| WEB*| | -.0555472 | .01862 | -2,98 | 0,003 | -.092039 | -.019055 | .032078 | |

| Bancae~o*| | .1373368 | .01146 | 11,99 | 0,000 | .114884 | .159789 | .16558 | |

| Bwenef~s | .0098872 | .00318 | 3,11 | 0,002 | .003647 | .016128 | 129,611 | |

| (*) | dy/dx is for discrete change of dummy variable from o to 1 | |||||||

Fuente: elaboración propia.

Tabla 5 Predicción del modelo

| Probit model for RUT | |||||||

| True -------- | |||||||

| Classified | D | ~D | Total | ||||

| 600 | 584 | 1184 | |||||

| 3623 | 10219 | 13842 | |||||

| Total | 4223 | 10803 | 15026 | ||||

| Classified + if predicted Pr(D) >= .5 | |||||||

| True D defined as RUT != 0 | |||||||

| Sensitivity | Pr (+ D) | 14,21% | |||||

| Specificity | Pr(-~D) | 94,59% | |||||

| Positive predictive value | Pr (D +) | 50,68% | |||||

| Negative predictive value | Pr (~D -) | 73,83% | |||||

| False + rate for true ~D | Pr(+~D) | 5,41% | |||||

| False - rate for true D | Pr (- D) | 85,79% | |||||

| False + rate for classified + | Pr (~D +) | 49,32% | |||||

| False - rate for classified - | Pr (D -) | 26,17% | |||||

| Correctly classified | 72,00% | ||||||

| estat | ic | and | |||||

| Akaike's information criterion criterion Bayesian | |||||||

| Model | Obs | ll(null) | ll(model) | df | AIC | BIC | |

| . | 15,026 | -8,924,523 | -8,596,446 | 8 | 17208,89 | 17269,83 | |

Fuente: elaboración propia.

Tabla 6 Matriz de varianzas y covarianzas del modelo

| e(V) | RUT | ||||||

|---|---|---|---|---|---|---|---|

| RUT | Dispositivos | Celular | Internet | Web | Bancaele~o | Créditos | Beneficios |

| Dispositivos | | | ||||||

| Celular | .00071883 | ||||||

| Internet | .00030095 | .00900753 | |||||

| Web | .00043699 | -.00154224 | .12449571 | ||||

| Bancaelectro | .00024965 | -.0000955 | -.00020105 | .00389748 | |||

| Creditos | .00008692 | .00085768 | -.00016392 | .00094758 | |||

| Beneficios | -2,67E-03 | -.00004501 | .00020073 | -4,92E-04 | .00002648 | .00084738 | |

| _cons | 4,32E-03 | 4,42E-03 | .00002259 | -.00001228 | 1,14E-03 | 5,47E-03 | .00009114 |

| .00006033 | -.00745903 | -.12320766 | .00042641 | -.00087509 | -.0003796 | -.00121168 |

Fuente: elaboración propia.

Resultados

A continuación se presentan los hallazgos de la presente investigación, de acuerdo con los resultados del modelo Probit, las variables independientes seleccionadas fueron altamente explicativas y como era de esperar, la solicitud de créditos muestra una incidencia poco significativa en la formalización, es decir, que por cada unidad que aumente las solicitudes del RUT, apenas es del 0,007, lo que significa que los créditos adquiridos con el sistema financiero, pueden desincentivar a estos empresarios a legalizar sus emprendimientos, dado los costos financieros, los tiempos de respuesta en la aprobación de las solicitudes, el temor por ser reportados en las agencias de acreditación crediticia, la falta de ingresos y la cantidad de documentos exigidos para el otorgamiento de estos recursos. Otra de las razones esgrimidas, es que algunos estudios consideran que el crédito no es un instrumento indispensable para el desarrollo de sus actividades económicas (Castro et al., 2020). Según la encuesta de micronegocios efectuada por el DANE, el 63% de los micro establecimientos usan sus ahorros propios, como fuente de recursos, reduciendo la utilización de créditos bancarios (Asociación Colombiana de las Micro Pequeñas y Medianas Empresas [ACOPI], 2023).

Las variables uso de dispositivos y telefonía móvil, fueron las que más incidieron en la formalización mediante el RUT, es decir, que por cada unidad que aumenta el uso de dispositivos y telefonía móvil, la formalidad empresarial aumenta 0,41 y 0,47 respectivamente, este resultado refleja que la adopción de TIC provoca un impacto positivo en la formalización de la empresa, de la misma manera el uso de la banca electrónica logró un efecto positivo, donde por cada unidad adicional en el uso de TIC, incentiva la legalización en 0,38.

La variación de beneficios también incide de manera positiva, pero es muy poco significativo, es decir, por cada unidad que aumente la formalización, solo incrementa en 0,029 (Tabla 3). Este resultado corrobora, que el programa de inclusión financiera propuesto en los planes de desarrollo gubernamental se configura en una fuente importante de digitalización de pagos y operaciones bancarias, con el fin de lograr un mayor uso y acceso de los productos financieros que ofrece la banca formal (Vera y Tamayo, 2022).

Contrario al efecto de las variables anteriormente descritas, el uso de páginas web no facilita la formalización del micronegocio, de acuerdo con los resultados registrados a través de los coeficientes encontrados, por cada unidad que aumente el uso de estas plataformas, la formalización del negocio disminuye en 0,17; lo anterior obedece al tipo de emprendimientos dado que la mayoría son informales y prefieren efectuar ventas directas o mediante telefonía móvil.

La banca electrónica ha evolucionado como uno de los instrumentos financieros que ha consentido, en cierto modo, formalizar emprendimientos y de los que más apoya el desarrollo de sus actividades productivas e innovando en la inclusión financiera de las empresas, permitiendo mejorar la eficiencia (Vera y Tamayo, 2022). De acuerdo con los resultados de la regresión lineal por cada unidad adicional que la microempresa utilice del servicio de banca electrónica, su formalización aumenta en 0,38, es decir en un 38%, es el producto financiero que más acogida tienen entre los micronegocios, por cuanto es el que más se ajusta a sus necesidades financieras.

Efectos marginales

El análisis de los efectos marginales estimados para las diferentes variables del modelo propuesto, muestra los siguientes resultados, la formalización medida a partir del RUT de un micronegocio aumenta la probabilidad de usar el dispositivo en 14%, y la telefonía móvil en 13%; con respecto al uso de banca electrónica, incide 13,7%; de otra parte, la variación de los beneficios también incide de manera positiva en la formalización, pero la probabilidad de formalizar el micronegocio es solo del 0,09%, es decir, que el efecto marginal es casi nulo.

Un resultado a destacar es el efecto marginal negativo que ocasiona el uso de página web, dado que son pequeños emprendimientos; este efecto muestra que por cada unidad adicional al usar página web, el efecto es de -0,5% en la formalización empresarial, es decir, que el uso de estas páginas desincentiva a estos emprendedores a legalizar sus negocios, por ello, se requiere un conocimiento previo para organizar estas plataformas, pero cuentan con bajos presupuestos para su sostenibilidad; en este aspecto, la educación en nuevas tecnologías y en aspectos básicos de las finanzas, incentivaría el uso de páginas web. Un estudio reciente, elaborado por Durán y Rios (2022) investigadores de la Universidad Santiago de Cali, corroboran los resultados de esta investigación, donde demuestran que la formalidad empresarial está relacionada directamente con el uso de TIC, y si tienen registro en Cámara de Comercio y RUT, es posible un mayor uso de tecnologías de la información (Durán y Rios, 2022).

Es de aclarar que la formalidad empresarial incluye los requisitos de registro empresarial con la Cámara de Comercio, contratación de trabajadores con sus respectivos requisitos legales (salud, pensión y ARL) y la declaración de sus empresas para el pago de impuestos, siendo el parámetro relevante que toma este estudio, el RUT. Según informe reciente de competitividad, la creación de nuevas empresas en Colombia implica elevados costos, dada la cantidad de trámites y requisitos y las cargas tributarias consideradas como las más elevadas de los países miembros de la OCDE (Consejo Privado de Competitividad, 2022).

Síntesis de los principales resultados de la investigación

La incidencia de las TIC y la inclusión bancaria en la formalización de los micronegocios, demuestra que el uso de dispositivos, así como el uso de telefonía móvil, son los medios que más contribuyen a la formalización de algunas de estas unidades productivas; sin embargo, el diseño de páginas web genera el efecto contrario, quizá porque el desarrollo de estas aplicaciones implican disponer de personal capacitado, de los cuales, muchos productores no asumen y además asocian el uso de estas páginas con procesos de tributación y otros pagos que le generan mayores costos. Algunos modelos de adopción tecnológica consideran que el tamaño de la empresa condiciona los recursos para invertir en estos procesos, no solo el presupuesto sino el capital humano (Dini et al., 2022).

Desde el punto de vista de los procesos de inclusión bancaria, se tomaron como referencia el uso de banca electrónica y el acceso de créditos, en la formalización de los micronegocios, ambas variables generaron un efecto positivo, aunque los préstamos fueron menos significativos, lo cual demuestra que estos emprendimientos, utilizan más recursos propios como medio de financiación y evita nuevos endeudamientos.

Propuesta de un modelo de Inclusión financiera

El objetivo del presente apartado es definir un modelo teórico de inclusión financiera para MiPymes, teniendo en cuenta que la función objetiva de estas unidades económicas es maximizar beneficios y están sujetos a la restricción tecnológica, dada a partir del costo de crédito cuando se incluye financieramente en el sistema bancario.

Como punto de partida para la construcción del modelo, es posible considerar que las MiPymes operan en un escenario de competencia perfecta, donde entran y salen empresas sin restricciones, son tomadores de precios del mercado, además pueden entrar y salir en cualquier momento. El objetivo es mantenerse en el mercado y obtener algún beneficio.

En una situación de un mercado competitivo, las MiPymes maximizan su ganancia 𝜋 y deciden su plan de producción (Nicholson, 2008), la cual se define como (Ecuación 2):

Ecuación 2: Optimización de la ganancia.

El modelo de inclusión financiera toma como referencia una función de producción tipo Cobb-Douglas (Mankiw, 2017) y considera los siguientes parámetros (Ecuación 3):

Ecuación 3: Función de producción Cobb Douglas.

La función de producción está sujeta a las siguientes restricciones, la empresa dispone de recursos propios o activos acumulados para ampliar sus planes de producción, los empresarios solicitan créditos al sistema bancario para respaldar sus proyectos de inversión. Los parámetros de la restricción 𝑏 son, 𝑑: es la deuda o el valor de los créditos, el cual se financia a una tasa de interés (1+r), la adquisición de nuevas unidades de capital se financia con los créditos (Ecuación 4).

Ecuación 4: Restricción presupuestaria.

Otras restricciones que afrontan los micro establecimientos son el porcentaje de endeudamiento (Ecuación 5) y el monto de la deuda (Ecuación 6).

Ecuación 5: Porcentaje de endeudamiento.

La otra restricción es que el capital invertido por el microempresario proviene del monto de la deuda.

Ecuación 6: Monto de la deuda.

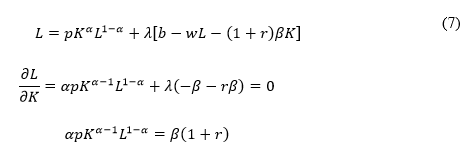

Para determinar las condiciones de primer orden con respecto la oferta de trabajo, con relación al capital fijo (Ecuación 7) se plantea el lagrangiano de la siguiente manera:

Ecuación 7: Oferta de trabajo.

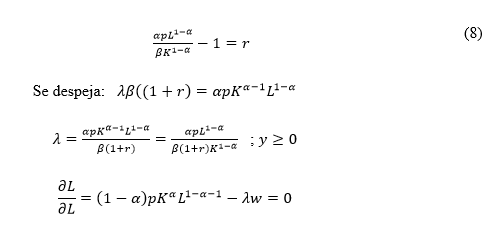

Luego se determina la tasa de interés r, que se aplica al costo del capital fijo (Ecuación 8).

Ecuación 8: Tasa de interés.

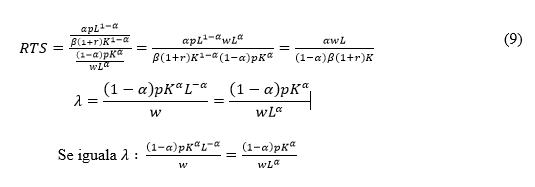

La Relación Técnica de Sustitución (RTS) está dada por el cociente entre las productividades marginales del capital y del trabajo, como se referencia en la Ecuación 9 y posteriormente realizando despeje de oferta laboral en la Ecuación 10.

Ecuación 9: Relación técnica de sustitución.

Ecuación 10: Despeje de la oferta laboral L.

Se reemplaza este valor en la restricción presupuestaria y se despeja K para calcular el valor del capital deseado para el microempresario, como se muestra en Ecuación 11, llegando a la Ecuación 12, donde se muestra la relación capital fijo, tasa de interés y salario.

Ecuación 11: Valor del capital deseado.

Ecuación 12: Relación capital fijo, tasa de interés y salario.

Finalmente, se determina el uso del capital fijo deseado por el empresario y que le permita maximizar el beneficio (Ecuación 13).

Ecuación 13: Factor capital fijo.

A continuación, en la Tabla 7, se presentan los datos generales que permiten efectuar una simulación de endeudamiento de capital fijo, para efectuar un proyecto de inversión de un microempresario, donde se relacionan las siguientes variables: el precio de los factores productivos como el pago de la mano de obra (w) en un proyecto de ampliación de la producción, financiado a una tasa de interés (r ) del 10% que representa el costo de capital fijo y un nivel de endeudamiento del 70%.

Tabla 7 Simulación endeudamiento capital fijo variables

| w | Pago de la mano de obra | $ 2,000,000 |

| b | Ampliación plan de producción b | $ 600,000 |

| r | Costo del Capital Fijo | 10% |

| B | % Endeudamiento | 70% |

| k | Valor deseado de capital fijo | $890,909 |

Fuente: elaboración propia.

Valor deseado de capital fijo K (Ecuación 13) es el monto que podría financiar el microempresario con una baja tasa de interés; ejemplo, dado un porcentaje de endeudamiento del 70% una reducción de la tasa de interés estimula la adquisición de capital fijo para los microempresarios, en el ejemplo propuesto fue del 10%, la cual es una tasa de interés favorable para estas unidades productivas. Incluso, se puede observar que aumentando el % de endeudamiento a unas tasas favorables, estimulando la adquisición de este capital fijo, pues aumenta el valor absoluto del mismo (Tabla 7).

De otra parte, a medida que aumenta la diferencia entre el pago de salarios y los recursos propios, aumenta la posibilidad de adquirir más unidades de capital fijo (Tabla 8).

Tabla 8 Simulación porcentaje de endeudamiento para adquisición del capital fijo

| %Endeudamiento | |||||||

|---|---|---|---|---|---|---|---|

| $890,909 | 40% | 50% | 60% | 70% | 80% | 90% | |

| Costo del Capital Fijo | 8% | $518,519 | 648,148 | $777,778 | $907,407 | $1,037,037 | $1,166,667 |

| 10% | $509,091 | 636,364 | $763,636 | $890,909 | $1,018,182 | $1,145,455 | |

| 12% | $500,000 | $625,000 | $750,000 | $875,000 | $1,000,000 | $1,125,000 | |

| 14% | $491,228 | $614,035 | $736,842 | $859,649 | $982,456 | $1,105,263 | |

| 16% | $482,759 | $603,448 | $724,138 | $844,828 | $965,517 | $1,086,207 | |

| 18% | $474,576 | $593,220 | $711,864 | $830,508 | $949,153 | $1,067,797 | |

| 20% | $466,667 | $583,333 | $700,000 | $816,667 | $933,333 | $1,050,000 | |

Fuente: elaboración propia.

Como se observa en la Tabla 8, con un 70% de endeudamiento y un 10% de tasa, se tiene $890,909 de capital deseado fijo, el cual pasa a $1,018,182 si se desea un endeudamiento del 80%, pero con una disminución del 10% al 8% en el interés, este capital aumenta a $907,407.

Conclusiones

La inclusión financiera, y la inclusión de tecnologías de la información TIC, son procesos fundamentales que garantizan el crecimiento de los micronegocios; sin embargo, cerca de la mitad de ellos se encuentran en la informalidad y carecen de los suficientes recursos para acceder a estas herramientas que propenden por el crecimiento de sus negocios. Para el año 2021, según el DANE solo una de cada cuatro empresas tiene RUT y solo un 10% efectúa pagos de seguridad social a los trabajadores.

Una de las razones principales de la falta de bancarización es que algunos productores no recurren a la figura crediticia formal para efectuar sus inversiones, dado que no lo consideran como una herramienta necesaria para mejorar su actividad productiva y prefieren utilizar sus propios recursos o formas alternativas de financiación, que acentúan aún más la informalidad y la exclusión financiera.

Dado que el acceso al financiamiento es considerado como un aspecto importante en el crecimiento y formalización de una empresa, las entidades de redescuento como Bancóldex, incentivan líneas de crédito en condiciones algo favorables a estos productores, la cual otorga recursos de capital de trabajo y modernización empresarial a sectores económicos que participan en programas de formalización empresarial, en apoyo con Cámaras de comercio y gremios empresariales del país.

Asimismo, es fundamental desarrollar nuevos productos financieros adaptados a las necesidades de las unidades productivas, que incentivan la bancarización y la adopción de tecnologías innovadoras; así, uno de los mecanismos de ayuda a los micronegocios es obtener capital y liquidez de manera inmediata para sostener estas actividades, por ello, el modelo Fintech de tecnología financiera puede ser una herramienta efectiva para generar nuevas oportunidades de tecnología financiera a menor costo para el desarrollo de estos emprendimientos, con servicios como el crowdfunding y crowdlending, para facilitar la obtención de recursos y financiación a menores costos, mediante la utilización de plataformas en medios electrónicos para coincidir la oferta de donantes con la demanda de recursos (Banco Interamericano de Desarrollo, 2022).

La inclusión financiera y el uso de las TIC son factores clave para mejorar la formalización y productividad de las MiPymes en Bogotá, es necesario efectuar planes de educación financiera y adecuar la infraestructura tecnológica a las necesidades de estas unidades productivas. Dicha educación financiera, representa un papel crucial en el fortalecimiento de los empresarios y emprendedores, permitiéndoles comprender en mejor forma, los productos y servicios financieros disponibles y tomar decisiones más acertadas para la sostenibilidad de sus negocios.

Se hace indispensable que se implementen políticas públicas y programas que fomenten bancarización y el uso de las TIC en los micronegocios, especialmente en los más vulnerables y de menor tamaño, y de igual forma promover la educación financiera y tecnológica. El gobierno y otras instituciones tienen el compromiso de implementar políticas y programas para fomentar el acceso al financiamiento, la educación financiera y el uso de las TIC, los cuales se han difundido desde 1999, mediante las leyes 527 y 1341 del 2009, denominada ley TIC (Rovira et al., 2013).

La adopción de TIC se considera como un mecanismo fundamental que posibilita el aumento de la productividad y una forma de reducir la informalidad empresarial, por ello es necesario que se promueva la adquisición de estas tecnologías mediante créditos en condiciones más flexibles-FINTECH, para que sean sostenibles (Monsberger y del Rosal, 2021).