Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Continúa prestándose considerable atención al estudio de la transmisión de la política monetaria, tanto en los países desarrollados como en aquellos en vías de desarrollo. Este interés radica en la importancia de conocer las respuestas de diferentes variables, por ejemplo, el índice de actividad económica y la oferta monetaria, a cambios en los instrumentos de la política monetaria, usualmente la tasa de interés.

Este artículo busca dar respuesta al interrogante por la existencia de un mecanismo de transmisión de política monetaria en El Salvador; cuyo carácter distintivo es que su economía fue dolarizada en 2001, cuando adoptó el dólar estadounidense como moneda de curso legal. Esta medida pudo haber vedado la posibilidad de que pudiera llevarse a cabo una política monetaria en el país. Sin embargo, dado que las variables del modelo de transmisión continúan interactuando, aun en ausencia de acciones deliberadas de las autoridades monetarias, es posible que exista un mecanismo de facto.

El modelo desarrollado en este trabajo es simple, pero permite apreciar el papel de la tasa de interés, el dinero y el crédito, en la determinación de la actividad económica salvadoreña; asimismo, permite apreciar el papel que juegan variables monetarias de los restantes países centroamericanos sobre la trayectoria de determinadas variables de El Salvador.

La siguiente sección presenta una reseña de trabajos seleccionados sobre el mecanismo de transmisión. Después, se discuten las repercusiones de la crisis global sobre la economía salvadoreña, para dar paso a la presentación de los resultados obtenidos de la estimación de modelos de vectores autorregresivos, así como las respuestas de diversas variables a choques generados por otras variables seleccionadas en el modelo. Posteriormente, a partir de una discusión sobre la integración financiera en la subregión y sobre la estabilización del sector externo, el trabajo termina con la sección de conclusiones.

RESEÑA DE LITERATURA SELECCIONADA

El uso de modelos de vectores autorregresivos (VAR) para estudiar la transmisión de la política monetaria se basa en el trabajo seminal de Simms (1980); y el marco tradicional de transmisión de política monetaria es ejemplificado por el modelo de Bernanke y Blinder (1992), en el cual el aumento de la tasa de interés conduce a la reducción de la inversión y del consumo, lo que redunda en la caída de la demanda agregada.

Desde la perspectiva del modelo basado en la oferta de crédito, sobresalen dos vertientes. La primera fue desarrollada por Bernanke y Blinder (1988), quienes mostraron que una política monetaria restrictiva disminuye los recursos de los bancos, los que, en consecuencia, reducían sus préstamos. Este enfoque se conoce como el canal de la transmisión de préstamos bancarios. La otra vertiente, desarrollada por Bernanke, Gertler y Gilchrist (1996), enfatiza en el canal del balance de los prestatarios, en el cual la política monetaria expansiva conduce al aumento de los activos de las personas y a la reducción del valor real de sus pasivos y, en consecuencia, los individuos aumentan sus compras de bienes y servicios, lo que da lugar a un aumento de la demanda agregada. Asimismo, la mejoría de la situación financiera de empresas e individuos les permite incrementar su acceso al crédito bancario.

La estimación de modelos VAR a partir de diversos enfoques para analizar la transmisión de política monetaria en los países desarrollados ha dado lugar a una vasta literatura, cuyas principales lecciones se reseñan en Christiano, Eichenbaum y Evans (1998), para el caso de Estados Unidos; y por Peersman (2004) y Weber, Gerke y Worms (2008), para los países de la Unión Europea.

Entre los trabajos recientes se destaca el análisis del mecanismo de transmisión en los países asiáticos, realizado por Ananchotikul y Seneviratne (2015), quienes reportaron que la intensidad del canal de transmisión depende de las características de los sistemas bancarios de cada país, sea en términos de la posición de liquidez o capitalización o bien en términos de la propiedad pública y privada. Estos autores señalan que las convulsiones financieras globales y la penetración de la banca extranjera debilitaban, particularmente, el mecanismo de transmisión.

También se destaca el creciente papel de la banca internacional en el ámbito global, fenómeno que ha dado lugar a una creciente literatura sobre la transmisión mediante el canal de préstamos de la banca internacional (Buch et al., 2018; Grab y Zochowski, 2017). Otros enfoques también han recibido atención, entre los que sobresale el de la transmisión por el canal de los depósitos bancarios (Drechsler, Savov y Schnabl, 2017) y el de capital de trabajo (Dao y Liu, 2017).

Las aplicaciones en países en vías de desarrollo son también numerosas. Mishra y Montiel (2012) han presentado una reseña de estudios llevados a cabo en estos países en diferentes regiones; según esta reseña son pocos los estudios para los países de América Latina y el Caribe.

En el caso de México, Copelman y Werner (1995) desarrollaron una variante del modelo IS-LM que estimaron por medio de un vector autorregresivo (VAR), para investigar el papel del crédito en la economía mexicana, utilizando las variables crédito, tasa de interés, índice de la actividad industrial, tipo de cambio real y la tasa de depreciación del tipo de cambio. Los resultados indicaron que el crédito generaba impactos de mayor dimensión sobre el índice de actividad económica, en comparación con las otras variables. Encontraron también que la tasa de depreciación de la moneda tenía efectos negativos sobre la producción industrial y que el crecimiento del crédito respondía a aumentos de la producción industrial.

En relación con las otras dos economías dolarizadas de América Latina, Ecuador y Panamá, no se encontraron estudios sobre la aplicación del modelo de transmisión en estos países, pero puede hacerse referencia a estudios que expresan dudas sobre las bondades de su dolarización, tales como los que se exponen enseguida.

Bradbury y Vernengo (2008) expresaron preocupación sobre el devenir de la dolarización en Ecuador, señalando que su naturaleza era propia de un anthropo model, ya que descansaba en la exportación de personas y de la obtención de remesas, las cuales podrían terminar produciendo

significant problems with the new development theory in Ecuador, which suggests that dollarization is ultimately untenable and will, as much as the convertibility Plan in Argentina, collapse in due time. The most obvious is the fact that the immigration process depends on the willingness of foreign countries, in particular, Spain, and the United States, towards illegal immigrants accept a persistent flow of people into their economies. This seems to be increasingly unacceptable. (p. 12)

Después de veinte años de dolarización en Ecuador, analistas han identificado problemas similares a los de El Salvador: (1) giros hacia la desindustrialización, (2) incremento de las importaciones de bienes de consumo y (3) imposibilidad de devaluar ante altos déficit en la balanza de pagos1. No obstante, la economía ecuatoriana tiene un alto grado de diversificación, comparada con la salvadoreña; además cuenta con petróleo, cuyas exportaciones tuvieron altos valores en lo corrido de este siglo. A ello se suma que las remesas como porcentaje del PIB han caído persistentemente: de 7,21 % en 2000, a 2,6 % en 2016.

Sobresale la alta tasa de ahorro nacional de Ecuador en los últimos años (cerca de 30 %) y la consecuente alta tasa de inversión, que condujeron a altas tasas de crecimiento económico. Estas características podrían mostrar que es posible contrarrestar las implicaciones adversas de la dolarización, cuando prevalece un entorno externo favorable.

También ha habido dudas sobre las bondades de la dolarización en Panamá. Edwards (2001) señala lo siguiente:

During the last quarter of a century, Panama has been the most assiduous user of IMF programs in the Western hemisphere. The main factor behind this proliferation of IMF programs has been Panama's inability, until very recently, to control its public finances [...]. It should be noted that, in spite of dollarization and of massive presence of international banks, Panama has been recently subject, as many other countries in Latin America, to massive banking crisis [...]. Panama restructured its foreign debt. This was the case in 1983, 1985 and more recently in 1996 [...]. Contrary to what dollarization supporters claim, however, Panama's cost of capital in international markets have not been the lowest in Latin America. In fact, the spread over Panamanian bonds has been systematically higher than that over Chile's sovereign bonds of similar maturity. The comparison between Chile and Panama underscores the important point -not always acknowledged- that dollarization does not reduce country risk. (pp. 6,13)

Cabe que señalar que Panamá mostró las más altas tasas de crecimiento económico de América Latina en lo que va de este siglo, donde sobresale su tasa de inversión (alrededor de 35 %), de manera que las consecuencias adversas de la dolarización señaladas no se han hecho sentir. En estos resultados deben haber influido la existencia de un centro financiero internacional, una zona franca de gran dimensión y el canal transoceánico. Además, la red de protección social de Panamá es de alta cobertura y calidad, lo que, sin lugar a duda, ha contribuido a lograr resultados macroeconómicos positivos.

Es menester señalar que la economía salvadoreña no cuenta con los atributos de las otras dos economías dolarizadas, especialmente por su bajo nivel de producción y alta dependencia en las remesas, que pasaron de 14 % del PIB en 2000 a 20,8 % en 2018.

Algunas características de sistema bancario salvadoreño, tomadas de la Secretaría Ejecutiva del Consejo Monetario Centroamericano (SECMCA, 2018), son las siguientes: los cinco bancos más grandes representan el 70,3 % de los activos totales, porcentaje inferior a los de los otros países excepto Panamá (54,7 %), la razón de activos totales a PIB es 70,9 %, inferior a los de Costa Rica (78,8 %) y Panamá (87,6 %). La adecuación de capital fue la más alta de la subregión (16,0 %), mientras que la rentabilidad del capital fue 11 %, solo superior a la de Costa Rica.

LOS DATOS Y SUS CARACTERÍSTICAS

Este trabajo usa datos mensuales del periodo enero 2005 a octubre 2019, tomados de la base de datos del SECMCA. Para los efectos del presente trabajo Esimae significa el índice mensual de actividad económica, Esm2 representa la oferta monetaria ampliamente definida, Escrédito es el crédito al sector privado, Estasaactiva es la tasa activa de préstamos en moneda extranjera. El prefijo Es significa que se trata de variables de El Salvador, mientras que Gua significa variables de Guatemala, Hon de Honduras, Ni de Nicaragua y CR de Costa Rica.

Los resultados de las pruebas de Dickey-Fuller ampliadas (ADF, por sus siglas en inglés) para determinar la existencia de raíces unitarias indicaron que todas las variables eran integradas de orden uno, al nivel de 1 %, excepto la variable Guam2, que lo era al nivel de 10 %2.

LA CRISIS GLOBAL Y EL CRÉDITO EN EL SALVADOR

Se debe enfatizar en que el sistema bancario salvadoreño está compuesto principalmente de subsidiarias de bancos extranjeros, con solo un banco privado nacional y dos bancos estatales, ambos de baja participación en el mercado nacional, y un banco de desarrollo que no capta depósitos. Esta situación hace a la economía del país susceptible al comportamiento de la banca internacional.

Cetorelli y Goldberg (2011) y Reinhardt y Riddiough (2015) han mostrado que los bancos internacionales de Estados Unidos recurren a repatriar recursos de sus subsidiarias en el exterior cuando enfrentan políticas monetarias restrictivas en ese país3. Asimismo, Cetorelli y Goldberg (2012), con base en un análisis de noventa y cuatro países, incluyendo treinta de América Latina y el Caribe, han presentado evidencia de que, cuando los bancos internacionales experimentan deterioro de sus ratios financieras, ponen en vigor la política de retirar recursos de sus subsidiarias en el extranjero. Cetorelli y Goldberg (2011) han demostrado que en el periodo diciembre 2007 a marzo 2009 los bancos subsidiarios de los bancos internacionales de Estados Unidos se volvieron prestamistas netos a sus bancos sede, especialmente aquellos que sustentaban su crédito en depósitos. Estos autores recomendaron el diseño de reglamentos de vigilancia sobre esta práctica.

En el caso de El Salvador, la Tabla 1 muestra datos tomados del Bank of International Settlements (BIS), sobre los pasivos de los bancos salvadoreños con bancos internacionales, incluyendo pasivos de las agencias o subsidiarias de los bancos extranjeros con sus casas matrices. Se observa que, al final del segundo trimestre de 2007, estos pasivos alcanzaron la suma de 7732 millones de dólares, de los cuales 7502 millones, que se muestran en paréntesis, representaban pasivos de las agencias que operan en El Salvador con sus sedes. Al terminar el tercer trimestre de 2010, los pasivos totales habían decrecido a 7303 millones, de los cuales 6177 millones eran pasivos de las agencias.

Lo anterior indica que los bancos internacionales habían retirado 1325 millones de sus subsidiarias en El Salvador. Al terminar el cuarto trimestre de 2014, los montos respectivos eran 6902 y 5469 millones, lo que indica que 2033 millones habían sido repatriados por los bancos extranjeros. Al finalizar el cuarto trimestre de 2016, los pasivos totales eran 5712, de los cuales 4322 millones correspondían a pasivos de las agencias.

De las cifras anteriores se desprende que, entre el tercer trimestre de 2007 y el cuarto trimestre de 2016, las agencias de bancos extranjeros que operan en El Salvador habían remitido a sus casas matrices un total de 3180 millones de USD.

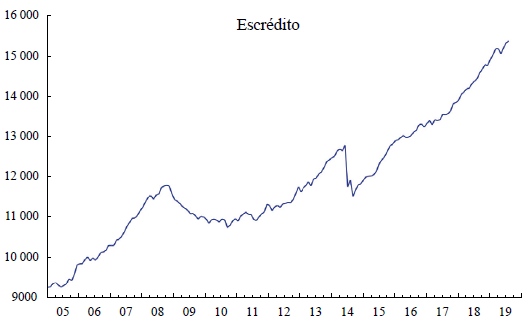

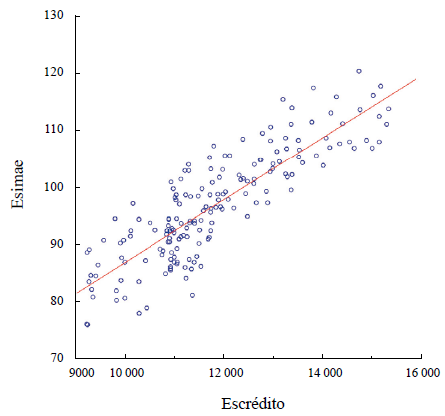

Esta salida de recursos continuó incluso después de lo peor de la crisis global y repercutió en la reducción del crédito (Figura 1 4), lo cual puede asociarse con la persistente contracción económica, debido a la relación entre el crédito y el Esimae (Figura 2).

En la Tabla 1, se observa que los otros países centroamericanos no experimentaron la expatriación de recursos con la intensidad que en El Salvador. Esto puede explicarse por la extensa presencia en esos países de bancos privados nacionales y por la baja penetración de bancos internacionales. Datos tomados de Claessens y van Horem (2015) muestran que El Salvador tiene el más alto porcentaje de bancos extranjeros en América Latina (Tabla 2). Por su parte, Gianonne, Lenza y Reichlin (2008) han reportado que los países con alta participación de bancos extranjeros sufrieron las contracciones económicas más pronunciadas en el periodo 2008-2009. En ello también influye el que, siendo una economía dolarizada, y ante una cuenta de capital totalmente abierta, El Salvador se ha vuelto una fuente de dólares baratos.

Tabla 1 Pasivos de agencias de bancos extranjeros con sus sedes (en USD)*

| País | 2 trimestre | 3 trimestre | 4 trimestre | 4 trimestre |

|---|---|---|---|---|

| 2007 | 2010 | 2014 | 2016 | |

| El Salvador | 7732 (7502) | 7303 (6177) | 6902 (5469) | 5712 (4322) |

| Guatemala | 5518 (4142) | 4966 (3065) | 5757 (4304) | 6224 (4,099) |

| Honduras | 2387 (2191) | 4966 (3065) | 2331 (1982) | 2367 (2087) |

| Nicaragua | 695 (513) | 557 (382) | 932(676) | 882 (569) |

| Costa Rica | 8031 (6393) | 9264 (6819) | 11586 (7746) | 12569(8240) |

* Estos datos incluyen solo los bancos de Estados Unidos, Canadá, Japón y países europeos. Los bancos de América Latina, el Caribe y la mayoría de los países de Asia no reportan al BIS.

Fuente: elaboración propia.

Conviene señalar que, según datos de la Cepal (2016), El Salvador fue el único país de América Latina donde la tasa activa de préstamos se elevó en 2009, en lo peor de la crisis global. Este fenómeno es contradictorio con el objetivo de procurar amortiguar los embates de la crisis y denota un papel tributario de la banca local ante las sedes de los bancos internacionales. Los datos de la Cepal (2016) muestran también que este país centroamericano tuvo la más baja tasa de crecimiento anual de la oferta monetaria de todos los países latinoamericanos en el periodo 2008-2016, incluso fue negativa en 2011.

Tabla 2 Participación de bancos extranjeros en el total de bancos, por país (en porcentaje)

| País | 2005 | 2010 | 2013 |

|---|---|---|---|

| Argentina | 32 | 33 | 32 |

| Barbados | 100 | 100 | 100 |

| Bolivia | 45 | 30 | 30 |

| Brasil | 34 | 38 | 40 |

| Chile | 39 | 43 | 41 |

| Colombia | 23 | 35 | 42 |

| Costa Rica | 23 | 22 | 21 |

| República Dominicana | 9 | 5 | 8 |

| Ecuador | 15 | 25 | 22 |

| El Salvador | 64 | 90 | 91 |

| Guatemala | 23 | 47 | 53 |

| Honduras | 38 | 53 | 53 |

| Jamaica | 71 | 53 | 75 |

| México | 43 | 39 | 37 |

| Nicaragua | 40 | 60 | 60 |

| Panamá | 61 | 68 | 69 |

| Paraguay | 62 | 58 | 64 |

| Perú | 54 | 67 | 69 |

| Trinidad y Tobago | 56 | 67 | 75 |

| Uruguay | 77 | 79 | 78 |

| Venezuela | 26 | 21 | 27 |

Fuente: elaboración propia.

Ibarra (2016) reveló que, en México, el diferencial entre las tasas activa y pasiva era un indicador de la oferta de crédito, de manera que el aumento de este diferencial denota una situación de reducción de la oferta de crédito, lo que, a su vez, amplifica el impacto negativo del aumento de la tasa de interés sobre la economía real.

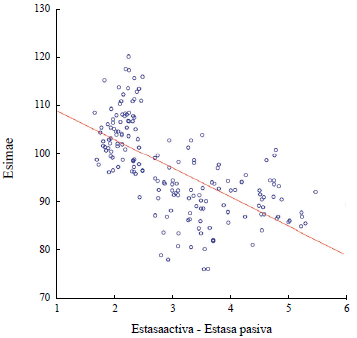

En El Salvador el diferencial (spread) entre las tasas activa y pasiva aumentó considerablemente en los años de la crisis. Ello evidencia una oferta racionada de crédito (Figura 3).

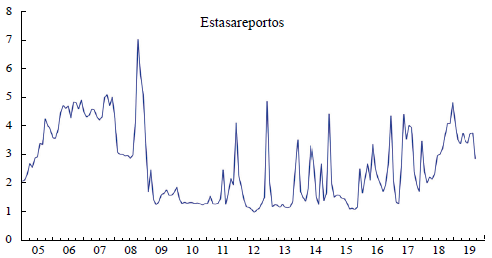

Por su parte, den Haan y Spear (1998) han presentado evidencia de que la volatilidad de la tasa de interés y el spread reflejan situaciones de "fricción" en el sistema bancario, asociadas con el racionamiento de recursos. La Figura 4 muestra que la tasa de reportos de El Salvador experimentó alta variabilidad después de 2008, hecho que revela una situación de racionamiento de recursos.

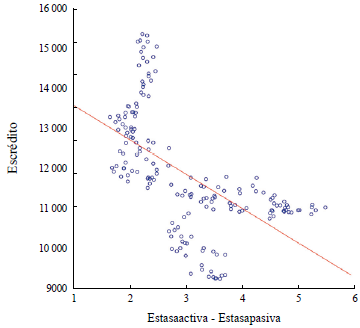

Por tanto, las caídas del crédito observadas en 2008-2010 y 2014-2015 pueden atribuirse a que el crédito se había vuelto racionado, hecho que se asocia con los aumentos del spread. De hecho, en la Figura 5 se observa que el crédito al sector privado caía a medida que el spread aumentaba.

Aquí, conviene recalcar que el aumento del spread está asociado con la caída del índice mensual de actividad económica (Figura 6).

Por tanto, las repercusiones de la crisis global no se limitaron a la salida de recursos, sino que también generaron un fenómeno asociado: el crédito se volvió racionado. Ello dio lugar a la caída de la actividad económica. En El Salvador, los impactos de la crisis en términos de estancamiento económico fueron persistentes, y no fue sino hasta 2016 cuando se logró un crecimiento anual de 2,6 %; mientras que en los restantes países centroamericanos la superación de la crisis ocurrió más temprano.

EL MODELO ESTIMADO

El VAR estimado aquí sigue el modelo tradicional de transmisión de política monetaria, pues enfatiza en la determinación de la respuesta del índice mensual de actividad económica (Esimae) a aumentos de las otras variables.

Hay que señalar que los VAR incluyen variables monetarias de los otros países centroamericanos para tomar en cuenta la fuerte interdependencia económica existente entre El Salvador y estos. De hecho, las exportaciones salvadoreñas al resto de Centroamérica constituyeron 48 % de sus exportaciones totales en 2017.

Por tanto, en el VAR la variable más exógena es la oferta monetaria de Guatemala (Guam2), seguida del crédito al sector privado (Escrédito), que también se considera exógena, dado que su oferta estaría influenciada por las políticas de las casas sedes de los bancos. A continuación, se incorpora en el VAR la oferta monetaria de El Salvador (Esm2), seguida de la tasa activa de préstamos bancarios (Estasa-activa). La variable más endógena en el índice mensual de actividad económica es el Esimae. Así, el VAR es el siguiente: (Guam2, Esm2, Escrédito, Estasaactiva, Esimae).

El examen de los valores del índice de información de Akaike mostró que los valores más bajos se obtienen cuando se usan rezagos de cuatro meses, pero su valor es muy cercano al que resulta cuando se usan dos rezagos; además, con miras a estimar un modelo parsimonioso se optó por usar dos rezagos en todas las estimaciones.

Todas las variables del VAR entran como los logaritmos de los niveles, a pesar de que son integradas de orden uno. La estimación en niveles da lugar a la pérdida de eficiencia, pero no de consistencia. Una reseña de modelos VAR para analizar el mecanismo de transmisión monetaria encontró que, como regla, usaban variables en niveles (Ibarra, 2016).

Como variables exógenas se incluyeron la tasa mensual de fondos federales de Estados Unidos, así como una variable cualitativa que tomó el valor de cero en el periodo anterior a 2008 y de unidad en el periodo posterior, para representar los años de la crisis global.

RESULTADOS

La ecuación estimada del VAR original se muestra en la Tabla 3.

Tabla 3 Estimación del modelo VAR

| log(guam2) | log(escrédito) | log(esm2) | estasaactiva | log(esimae) | |

|---|---|---|---|---|---|

| log(guam2(-1)) | 0,716761 | -0,001649 | -0,108970 | 3,047357 | -0,597643 |

| [7,63794] | [-0,02058] | [-1,23946] | [1,78894] | [-1,61595] | |

| log(guam2(-2)) | 0,285941 | 0,029973 | 0,121625 | -3,236463 | 0,783239 |

| [3,12345] | [0,38338] | [1,41810] | [-1,94760] | [2,17088] | |

| log(escrédito(-1)) | 0,148276 | 0,754300 | -0,040394 | 4,356580 | 0,421240 |

| [1,56382] | [9,31548] | [-0,45473] | [2,53123] | [1,12727] | |

| log(escredito(-2)) | -0,145243 | 0,123036 | 0,019741 | -2,420941 | -0,231333 |

| [-1,55797] | [1,54540] | [0,22603] | [-1,43060] | [-0,62963] | |

| log(esm2(-1)) | 0,093062 | 0,013619 | 0,857227 | 1,072435 | -0,665921 |

| [1,14786] | [0,19670] | [11,2859] | [0,72871] | [-2,08412] | |

| log(esm2(-2)) | -0,121938 | 0,051773 | 0,091958 | -2,104574 | 0,641172 |

| [-1,50188] | [0,74669] | [1,20895] | [-1,42800] | [2,00379] | |

| estasaactiva(-1) | 0,007290 | 0,000764 | 0,001428 | 0,699180 | 0,025573 |

| [1,85316] | [0,22731] | [0,38760] | [9,79139] | [1,64946] | |

| estasaactiva(-2) | -0,006794 | -0,002154 | 0,001569 | 0,285061 | -0,036812 |

| [-1,71930] | [-0,63847] | [0,42384] | [3,97422] | [-2,36382] | |

| log(esimae(-1)) | 0,061532 | -0,003382 | 0,036672 | -0,766969 | 0,247330 |

| [2,69446] | [-0,17341] | [1,71408] | [-1,85022] | [2,74811] | |

| log(esimae(-2)) | -0,048025 | -0,020018 | 0,053216 | 1,377217 | -0,290125 |

| [-2,57803] | [-1,25828] | [3,04922] | [4,07279] | [-3,95174] | |

| c | 0,150255 | 0,337852 | 0,085226 | -8,726211 | 1,123905 |

| [0,92936] | [2,44697] | [0,56267] | [-2,97339] | [1,76388] | |

| federalfundsrate | 0,000182 | 0,001373 | 0,002353 | -0,068954 | 0,006374 |

| [0,17264] | [1,52462] | [2,38188] | [-3,60315] | [1,53419] | |

| cualicrisis | 0,002050 | -0,012153 | 0,002848 | -0,332949 | -0,013843 |

| [0,29973] | [-2,08087] | [0,44444] | [-2,68206] | [-0,51363] | |

| R2 | 0,999234 | 0,994452 | 0,996199 | 0,966518 | 0,808756 |

| R2 ajustado | 0,999177 | 0,994038 | 0,995916 | 0,964022 | 0,794502 |

| F-statistic | 17 495,31 | 2404,785 | 3516,438 | 387,2942 | 56,73822 |

Fuente: elaboración propia.

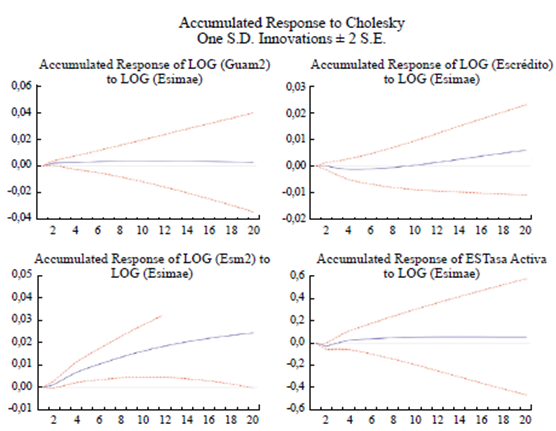

A continuación, se muestran las respuestas acumuladas de las distintas variables ante choques de una desviación estándar a las otras variables del VAR. La respuesta acumulada es la línea sólida que se encuentra en medio de las líneas quebradas que representan los intervalos de confianza de 95 %. La respuesta es significativa cuando las tres líneas se encuentran en un mismo cuadrante.

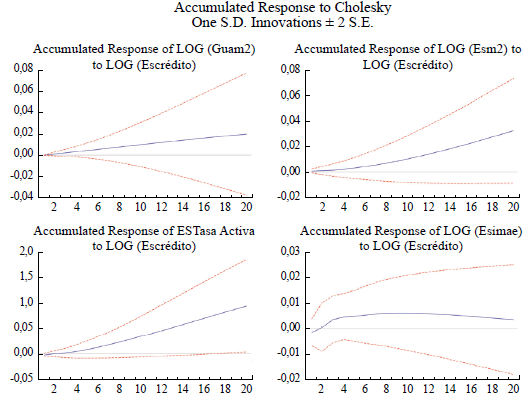

En la Figura 7, se observa que la respuesta del dinero de Guatemala ante el aumento de Escrédito es positiva, pero insignificante. La variable Guam2 también presentó respuestas insignificantes en los otros VAR estimados, por lo que en esta sección ya no se hará referencia a esta variable.

La respuesta del dinero ante el aumento del crédito es positiva y no significativa en todo el periodo, lo que denota que la creación del dinero no reside en el crédito.

Por su parte, la tasa activa de préstamos aumenta en todo el periodo y es significativa después de doce meses. Ello indica que, en ese periodo, la oferta de crédito fue independiente de su costo, ya que a mayor liquidez corresponde mayor tasa de interés. Esto difiere del resultado reportado por Choi et al. (2017) en el sentido de que el aumento de la liquidez en los países desarrollados conducía a reducción de las tasas de interés de las economías emergentes.

La respuesta del índice de actividad económica es positiva y no significativa ante el aumento del crédito. Esto pondría en evidencia la desarticulación entre la actividad económica y la oferta de crédito al sector privado.

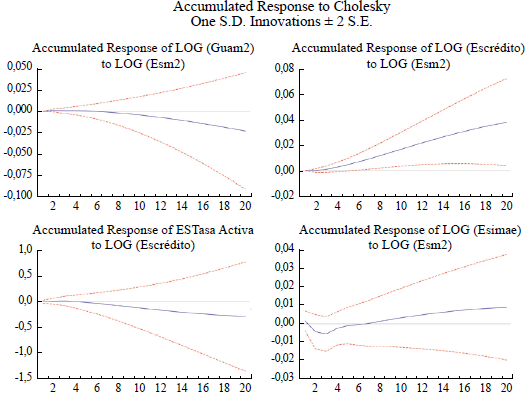

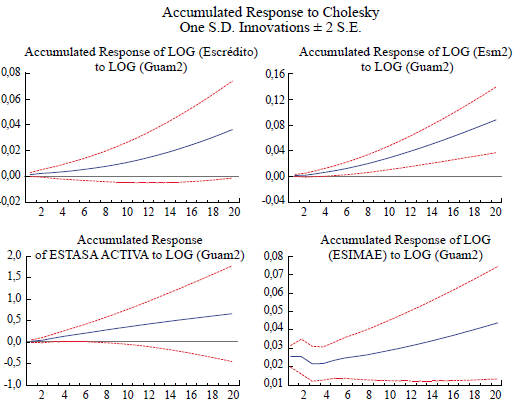

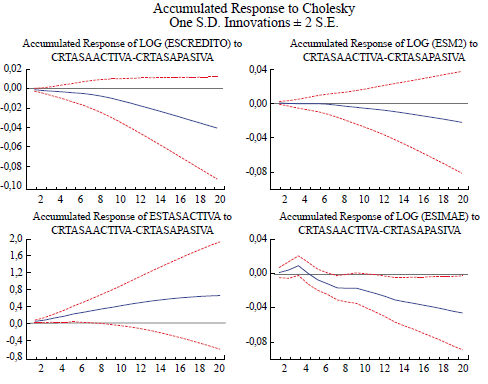

En la Figura 8, el crédito muestra una respuesta positiva y significativa en todo el periodo, ante el aumento de la oferta monetaria Esm2. La tasa de préstamos bancarios apenas responde al aumento del dinero y no es significativa. Esto evidencia que la tasa activa de préstamos está desvinculada de la oferta de dinero, lo que contradice los resultados encontrados en los estudios del modelo de transmisión.

De particular importancia es el resultado de que el EsImae no responde de manera significativa ante el aumento del dinero, lo que implica que no es posible llevar a cabo un ejercicio de programación monetaria en los términos tradicionales. El punto que debe recalcarse es que el dinero tiene un papel nulo para estimular al sector real.

En la Figura 9, el crédito al sector privado cae ante el incremento de la tasa activa bancaria, pero su respuesta no es significativa. Esto denota el carácter exógeno del crédito ante las variables monetarias, de modo que refleja su oferta racionada.

La respuesta del dinero ampliamente definido (Esm2) es significativa en todo el periodo. Es decir, el aumento del costo del dinero da lugar a una mayor movilización de la liquidez nacional, lo que es congruente con el modelo tradicional de transmisión de política monetaria, y podría explicarse por la mayor movilización de depósitos ante el aumento de la tasa de interés pasiva. Al respecto, cabe señalar que la tasa de préstamos no obedece al comportamiento del dinero, como se observó en la Figura 8.

El índice de actividad económica (Esimae) cae ante el aumento de la tasa de interés, pero su respuesta no es significativa, lo que es contrario al modelo de transmisión de política monetaria.

La Figura 10 muestra las respuestas ante el aumento del índice de actividad económica. De particular importancia es que la respuesta del crédito no es significativa en todo el periodo ante el aumento del Esimae; es decir, la oferta de crédito no responde a las necesidades de la actividad económica, o sea, que no existe una relación entre la demanda de crédito por parte de los agentes productivos y de los hogares, y la oferta actual de crédito. Sin embargo, hay que recalcar que el dinero muestra una respuesta positiva y significativa, que pone en evidencia la existencia de una demanda de dinero para transacciones. Por su parte, la respuesta de la tasa de préstamos bancarios es positiva en todo el periodo, pero no es significativa.

De los resultados anteriores debe destacarse que ninguna variable doméstica tiene incidencia en el Esimae. Es decir, la dolarización desarticuló el vínculo entre el mercado bancario nacional y el sector real y, en su lugar, entró en vigor un sistema sujeto a una eventual oferta racionada del crédito, ajeno a las necesidades de la producción nacional y de los hogares.

Respuestas ante choques experimentados por variables de otros países centroamericanos

Varios estudios han situado el modelo de transmisión de política monetaria en un contexto regional, analizando los efectos entre países, resultantes de cambios en las variables monetarias de uno de ellos. Ikhide y Uangula (2010) encontraron que el cambio de la tasa de reportos de Sudáfrica ejercía impactos significativos sobre el nivel de precios, el crédito y la oferta monetaria de Lesoto, Namibia y Suazilandia. Asimismo, Wang, Masha, Shirono y Harris (2007) encontraron que los precios de bienes de estos tres países se ajustaban casi de inmediato a los precios de Sudáfrica, lo que denota mercados de bienes sumamente integrados. Estos investigadores reportaron también que la volatilidad del tipo de cambio de Sudáfrica se trasmitía a los otros tres países.

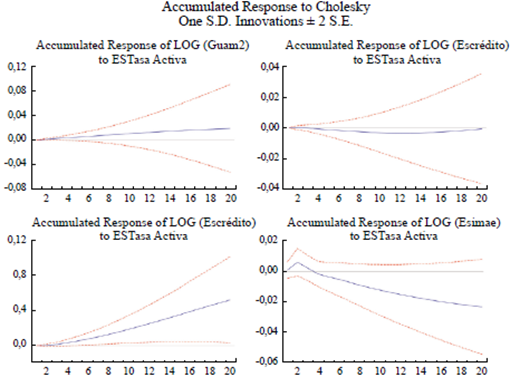

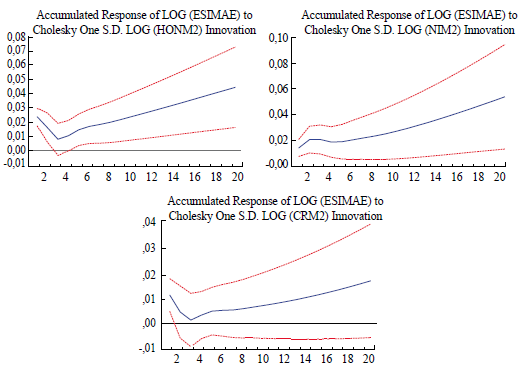

En este estudio, son especialmente importantes las respuestas de las variables del VAR ante el aumento de una desviación estándar de la oferta monetaria de Guatemala, que se muestra en la Figura 11.

Fuente: elaboración propia.

Figura 11 Respuestas al aumento del logaritmo de la oferta monetaria de Guatemala

El crédito tiene una respuesta inicial positiva y significativa, que se vuelve no significativa después de los primeros cuatro meses. El dinero de El Salvador aumenta de manera significativa en todo el periodo ante el aumento del dinero de Guatemala, lo que denota una relación de complementariedad entre el dinero de ambos países.

La tasa activa de préstamos muestra una respuesta positiva y significativa en los primeros ocho meses, lo que difiere de su respuesta no significativa ante el aumento de Esm2 (Figura 8).

Debe recalcarse el resultado que se observa en la Figura 11, según el cual el índice de actividad económica de El Salvador responde de manera positiva y significativa ante el aumento del dinero de Guatemala. Esto contrasta con el resultado mostrado en la Figura 8 en la cual log(Esimae) no tenía respuesta significativa en relación con el aumento del dinero de El Salvador. Es decir, el mecanismo de transmisión que opera en El Salvador es de naturaleza transnacional.

Se destaca que las respuestas del Esimae ante choques a las ofertas monetarias de Honduras y Nicaragua también son positivas y significativas. Sin embargo, la respuesta al aumento de Crm2 no es significativa, lo que puede relacionarse con la mayor distancia de Costa Rica a El Salvador5. Estas respuestas (Figura 12) se obtuvieron estimando el mismo VAR de los resultados anteriores, pero incluyendo, en cada uno, las variables Honm2, Nim2, y Crm2, en lugar de Guam2.

Figura 12 Respuestas de índice mensual de actividad económica de El Salvador ante aumentos de las ofertas monetarias de los otros países centroamericanos

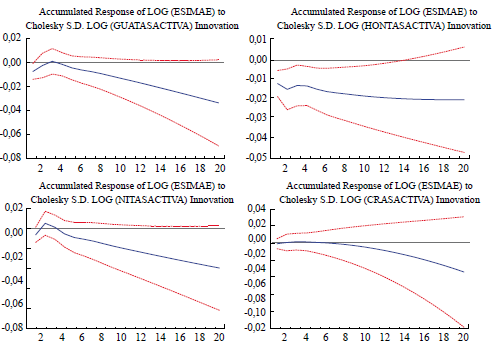

Respuestas similares se observan en relación con los choques a las tasas de interés bancarios que ocurren en los otros países centroamericanos, como se observa en la Figura 13.

Figura 13 Respuestas de Esimae ante aumentos de las tasas de interés de Guatemala, Honduras, Nicaragua y Costa Rica

En la Figura 9, se observó que la respuesta del log(EsImae) ante el aumento de la tasa de interés bancario de El Salvador no era significativa. Sin embargo, su respuesta ante el aumento de la tasa activa de Guatemala es negativa en todo el periodo, y significativa a partir del décimo mes. La respuesta del log(Esimae) ante el aumento de la tasa de interés activa de Honduras también es negativa y significativa en los primeros catorce meses, mientras que su respuesta ante el aumento de la tasa activa de préstamos de Nicaragua es negativa y significativa después de diez meses. Por su parte, la respuesta de log(Esimae) ante el aumento de las tasa de interés de Costa Rica es negativa pero no significativa.

Es particularmente importante la susceptibilidad de la economía salvadoreña a los cambios de los spreads en otros países centroamericanos. La Figura 14 muestra las respuestas de variables salvadoreñas al aumento del spread de Costa Rica. Se observa que el crédito y la oferta monetaria de El Salvador caen en todo el periodo, pero solo son marginalmente significativas. La tasa activa salvadoreña aumenta y es significativa en los primeros 10 meses. También es importante el que el índice mensual de actividad económica tenga una respuesta negativa en todo el periodo, lo que indica que el aumento del diferencial de tasa de interés en un país tiene repercusiones negativas sobre la actividad económica en los otros países. Resultados similares se obtuvieron en los casos cuando el spread aumentaba en los otros países centroamericanos.

En resumen, los resultados presentados en esta sección evidencian que sí existen mecanismos de transmisión de política monetaria que impactan la economía salvadoreña, pero son de carácter regional, originados en las medidas de política que toman los bancos centrales de Guatemala, Nicaragua, Costa Rica, y principalmente Honduras, en sus ejercicios de programación monetaria.

Tampoco puede dejar de señalarse la ironía de que la dolarización -en vez de integrar la economía salvadoreña a la de los Estados Unidos, tal como se esperaba- ha establecido relaciones de dependencia con respecto a los ejercicios de programación monetaria de los otros países centroamericanos.

¿Por qué la dolarización?

Varios estudios han presentado evidencia que permite inferir que no existen beneficios asociados con la adopción del dólar como moneda de curso legal de un país. Al analizar el caso de México, Feldstein (1999) señaló el problema que el Banco de México podría encontrar ante la imposibilidad de actuar como prestamista de última instancia. Berg y Borensztein (2000), economistas del Fondo Monetario Internacional, señalaron que la dolarización no sería de beneficio para los países latinoamericanos, dado que sus economías son muy diferentes a la de Estados Unidos. Un argumento similar fue presentado para el caso de México por Rozo y Moreno-Brid (2000), quienes resaltan las diferencias entre los mercados laborales de los dos países.

En el mismo sentido, refiriéndose a la caja de conversión de Argentina, un esquema con rigidez similar a la adopción del dólar, Krugman (2000) apuntó que el banco central de ese país no podría reducir la tasa de interés o inyectar dinero a la economía para combatir una recesión económica. En ese sentido, Corbo (2002) señaló la dificultad de ajustar una economía dolarizada. Asimismo, Edwards y Megendzo (2001; 2003) y Edwards (2001) reportaron que los países dolarizados no han experimentado tasas de crecimiento económico más altas que las de países no dolarizados.

Edwards (2001a) advirtió que el tema de la dolarización no debería abordarse a la ligera, y expresó preocupación por la venta de esta medida cuando no existen suficientes elementos de juicio sobre sus bondades, por lo que afirma: "What is remarkable is that the drastic piece of advise -giving up the national currency- is being dispensed on the basis of very limited empirical and historical evidence" (p. 250).

Conviene tener presente que en un estudio acerca del efecto de la dolarización sobre el comercio internacional con los Estados Unidos, Kline (2002) concluyó lo siguiente:

There is little robust evidence that dollarization promotes greater trade with the United States, especially among the countries that are the most likely candidates for dollarization [...]. There is no evidence that the effects of dollarization on trade, to the extent that they exist at all, are distinct from the effects of a sustained fixed exchange rate on trade. (pp. 2,15)

En resumen, la evidencia empírica no sustenta la existencia de beneficios de la dolarización, excepto en términos de bajas tasas de inflación. Más bien, la evidencia señala que la dolarización, por un lado, está asociada con tasas más bajas de crecimiento económico y de inversión y, por otro, no es un medio para intensificar las corrientes comerciales con Estados Unidos. Tampoco permite evitar crisis financieras y fiscales, ni reducir el riesgo del país, y menos aún incrementar la inversión, como señala Edwards (2001).

En vista de la tendencia persistente de la economía salvadoreña al estancamiento; así como ante sus bajas tasas de inversión, que se encuentran entre las más bajas de América Latina; y dado que la economía salvadoreña gozaba de una larga trayectoria de estabilidad macroeconómica antes de que fuera dolarizada su economía, principalmente en términos de bajas tasas de inflación, no se encuentra una explicación desde la teoría económica para haber tomado una medida tan drástica e innecesaria como la dolarización, excepto la práctica del abuso en materia social y económica, como describe la Cepal (2018) para los países latinoamericanos. La lección clara es que la ciudadanía debe mantenerse alerta y vigilar que no se repitan más abusos por grupos interesados.

Indicadores de integración financiera y económica en Centroamérica

Se estimaron otros VAR que mostraron que las tasas activas de préstamos bancarios de El Salvador tenían respuestas positivas y significativas ante los aumentos de las tasas activas de préstamos de los otros países centroamericanos. Ello se interpretó como evidencia de la existencia de una integración financiera en la región. En vista de estos resultados, se postula que la magnitud de estas respuestas constituye indicadores de la intensidad de la integración financiera.

La Tabla 4 muestra las respuestas acumuladas de las tasas préstamos de El Salvador ante los aumentos de una desviación estándar en las tasas de interés bancarias de los otros países en el periodo de diez meses. Se observa que después de diez meses, la respuesta acumulada de la tasa activa de préstamos de El Salvador de mayor magnitud corresponde a su aumento ante el incremento de la tasa activa de Guatemala (1,0436), seguido de sus respuestas ante los aumentos en las tasas activas de Costa Rica (0,9887), Honduras (0,9377) y Nicaragua (0,6227). De este resultado, puede inferirse que El Salvador tiene la más intensa integración financiera con Guatemala, seguida de su integración financiera con Costa Rica, Honduras y Nicaragua. Este orden de intensidad refleja, en cierto grado, el orden de los montos de exportaciones de El Salvador a estos países6.

Tabla 4 Respuestas de Estasaactiva ante choques a las tasas de interés bancario de Honduras, Guatemala, Nicaragua y Costa Rica

| Honduras | Guatemala | Nicaragua | Costa Rica | |

| 1 | 0,043785 | 0,042825 | 0,043579 | 0,032291 |

| (0,01510) | (0,01472) | (0,01595) | (0,01559) | |

| 2 | 0,102654 | 0,137391 | 0,088430 | 0,086543 |

| (0,02969) | (0,02915) | (0,03235) | (0,03218) | |

| 4 | 0,240491 | 0,322907 | 0,190446 | 0,230319 |

| (0,06294) | (0,06381) | (0,07157) | (0,07260) | |

| 6 | 0,437792 | 0,547640 | 0,320080 | 0,434305 |

| (0,10197) | (0,10040) | (0,12545) | (0,12911) | |

| 8 | 0,672517 | 0,786389 | 0,463546 | 0,688387 |

| (0,14820) | (0,13903) | (0,19189) | (0,20557) | |

| 10 | 0,937693 | 1,043613 | 0,622689 | 0,988657 |

| (0,20324) | (0,18247) | (0,26887) | (0,30488) |

Nota: las cifras en paréntesis son las desviaciones estándar de los respectivos coeficientes.

Fuente: elaboración propia.

Variables que contribuyen a estabilizar el sector externo de El Salvador

Por medio de modelos VAR estimados con datos de panel, Yuan y Chen (2015) analizaron la factibilidad de que las autoridades económicas de Brasil, Sudáfrica, Rusia, China e India llevaran a cabo devaluaciones nominales de sus monedas, para reducir sus déficits en la cuente corriente, con resultados que indicaron que la devaluación si contribuía a la reducción del déficit en la cuenta corriente.

En una economía dolarizada como la de El Salvador, sobresale la incapacidad de las autoridades nacionales de llevar a cabo una devaluación nominal, con miras a impartir dinamismo a sus exportaciones y contribuir al equilibrio de las cuentas externas7. Esto adquiere relevancia singular a la luz de estudios recientes que han demostrado que los países que han logrado altas y sostenidas tasas de crecimiento de sus exportaciones fueron los que implementaron significativas devaluaciones de sus monedas, antes del despegue dinámico de las exportaciones (Freund y Pierola, 2012).

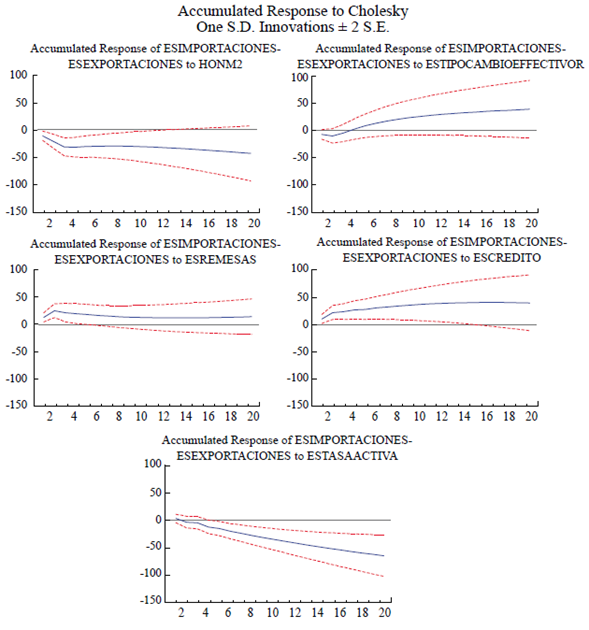

Emulando el estudio de Yuan y Chen (2015), a continuación, se estima un modelo VAR para identificar las variables que contribuirían a reducir el cuantioso déficit en la cuenta comercial experimentado por la economía salvadoreña. En años recientes, este déficit anual alcanzó entre 5000 y 6000 millones de dólares, representando alrededor del 24 % del PIB.

La primera variable del VAR es la oferta monetaria de Honduras, seguida del tipo de cambio efectivo real global, las remesas, el crédito al sector privado, la tasa activa de préstamos y el saldo en la cuenta comercial, o sea las importaciones a las que se restan las exportaciones (Figura 15). Se observa que el aumento de la oferta monetaria de Honduras contribuye a reducir el saldo en la cuenta comercial de El Salvador, lo que pone en evidencia de nuevo la dependencia de la economía salvadoreña de la programación monetaria de los otros países centroamericanos. También puede observarse otro resultado del modelo, que choca con la teoría económica, ya que el aumento del tipo de cambio, o sea la depreciación del dólar salvadoreño, da lugar al aumento del déficit en la cuenta comercial, aunque esta respuesta solo es marginalmente significativa. Las remesas también ensanchan el déficit en los primeros ocho meses, mientras que el crédito lo hace durante todo el periodo. La última variable, la tasa de interés de préstamos bancarios, en efecto reduce el déficit durante todo el periodo.

Lo anterior significa que las variables que podrían contribuir a reducir el déficit comercial, como Honm2, Escrédito y Estasaactiva, están fuera del control de las autoridades monetarias nacionales.

Los resultados indican que no existen variables a las que las autoridades monetarias salvadoreñas pueden recurrir para reducir el déficit comercial, excepto por incrementos a la tasa de interés o la contracción del crédito al sector privado, lo cual no está en el radio de acción de las autoridades salvadoreñas; aparte de que estas medidas podrían acarrear repercusiones adversas sobre la inversión. Esto indica el gran potencial que reside en incrementar la protección arancelaria para reducir los déficits del sector externo. Por medio de simulaciones de modelos VAR, Cáceres (2017) ha demostrado que el incremento de las tarifas a las importaciones conduce, por un lado, al aumento tanto del ahorro nacional como del crecimiento económico y, por otro, a la reducción del déficit comercial.

CONCLUSIONES

La primera conclusión que se desprende de este trabajo es que, en la economía salvadoreña, no opera el mecanismo de transmisión de política monetaria en el sentido tradicional, en el cual el cambio de la oferta monetaria nacional se siente en el índice de actividad económica. En El Salvador, ante la rigidez de su tipo de cambio, el dólar salvadoreño no amortigua los choques generados por eventos exógenos, como el cambio climático o el deterioro de los términos de intercambio y, por tanto, el ajuste descansa en el crecimiento y el empleo. En consecuencia, las variables monetarias (dinero y crédito, entre otras), no tienen impactos significativos sobre el PIB. De esa manera la dolarización se ha vuelto otra causa del estancamiento económico.

Pese a lo anterior, existe un mecanismo de transmisión de hecho, el cual es activado por la oferta monetaria y la tasa de interés de los otros países centroamericanos, variables que tienen impactos significativos sobre el Imae de El Salvador tal como se explica más arriba.

Lo anterior hace ver la conveniencia de que las autoridades monetarias salvadoreñas calcularan los montos de la liquidez regional, actual y proyectada, que podría ser igual a la suma de la oferta agregada de dinero de Guatemala, Honduras, Nicaragua y Costa Rica. Estas serían usadas para llevar a cabo proyecciones del índice de actividad económica y de la tasa de interés nacionales, con miras a diseñar un modelo de programación monetaria que podría arrojar luces sobre el comportamiento de la economía salvadoreña en el corto y mediano plazo.

También se concluye que merece especial atención, y debe ser objeto de preocupación, el que casi la totalidad de la banca salvadoreña sea extranjera, y la eventual práctica de "finanzas internas" de los bancos internacionales, que recurren a retirar recursos de sus subsidiarias o agencias en otros países, cuando las sedes experimentan deterioro de sus índices de liquidez o solvencia. Debido a que ese fenómeno socava la actividad económica nacional.

De lo anterior se desprende que los bancos estatales deberían ampliar su cobertura territorial, con miras a estar en posición de alcanzar mayores segmentos del mercado de depósitos y, en especial, de contrarrestar una eventual contracción del crédito ofertado por los bancos extranjeros.

En el mismo sentido, el Banco Nacional de Desarrollo debería captar depósitos y, en especial, debería constituir una reserva de recursos, originada por transferencias del sector público o por préstamos de una o varias agencias internacionales de desarrollo. Esta reserva sería activada cuando la banca extranjera mostrara renuencia a expandir el crédito, o cuando la economía entrara en recesión.

Al respecto, existe evidencia de que los bancos estatales de algunos países latinoamericanos incrementaron sus programas crediticios para llenar los vacíos dejados por la banca internacional y doméstica privada (Cull y Martínez, 2012). Por su parte, Popov y Udell (2010) han indicado que empresas industriales de Polonia y Hungría pudieron mantener acceso al crédito gracias a la existencia de una sólida red de bancos privados nacionales. Por su parte, Jara, Moreno y Tovar (2009) han descrito el apoyo ofrecido por varios Gobiernos latinoamericanos a empresas privadas durante la crisis global, recalcando el papel de la banca estatal de otorgar garantías a la emisión de valores por empresas privadas y en la compra de acciones de bancos privados. Hay que señalar que Gasteazoro (2019) ha presentado evidencia de que, en ese periodo, la oferta crediticia de la banca estatal de El Salvador tuvo una naturaleza contracíclica.

La banca estatal actualmente es de diminuta dimensión, pero su ampliación en términos de presencia geográfica, captación de depósitos y montos de operaciones, contribuiría a crear una eventual oferta de crédito a la cual puede recurrirse en tiempos de desajustes financieros nacionales o globales. Es decir, la banca estatal ampliada, en el marco de sólidas prácticas internacionales de gobernabilidad, puede convertirse en una valiosa "red de rescate" de la economía nacional ante las vicisitudes propias de la banca extranjera.

En relación con la supervisión bancaria, debe hacerse referencia a Cetorelli y Goldberg (2012) quienes han indicado que las medidas tradicionales de liquidez de los bancos pueden ser imprecisas, ya que un alto indicador de liquidez puede significar que el banco está acumulando liquidez para enviarla a su sede; de la misma manera un alto spread entre tasas activas y pasivas puede denotar el objetivo de generar liquidez para enviarla a las sedes de los bancos.

Otra implicación reside en la importancia de que la supervisión bancaria vigile la situación no solo de las agencias que se encuentran operando en el país, sino que también mantenga bajo vigilancia la situación financiera de las sedes de los bancos8.

Hay que apuntar que los gobiernos de Estados Unidos y Gran Bretaña han establecido grupos de trabajo para dar seguimiento de esta práctica, lo que demuestra que, con mayor razón, los países centroamericanos deberían hacer lo mismo. Además, un grupo de bancos centrales de países desarrollados han constituido la International Bank Research Network, que coordina investigaciones sobre las repercusiones nacionales de las acciones crediticias internacionales de los bancos globales, lo que debería emularse en los países de la región.

Hay que hacer referencia a la propuesta de Raghuram Rajan, mientras era presidente del Banco de Reserva de India, quien abogaba por el establecimiento de nuevas "reglas de conducta" de los bancos centrales. De acuerdo con su propuesta, esas reglas garantizarían evitar que sus políticas monetarias conlleven repercusiones adversas sobre otros países. Recomendó también iniciar la discusión de estas reglas en conclaves de la banca central con miras a incorporarlas eventualmente en los estatutos del Fondo Monetario Internacional.

Estudios recientes han identificado las características de las economías menos afectadas por la crisis global: bajos déficit en la cuenta corriente, tipos de cambio flexibles y altos niveles de reservas internacionales (Berkmen, Gelos, Remnhack y Walsh, 2009), características que El Salvador no cumple. Otros autores han señalado que los países con controles de capital estuvieron en mejor posición para enfrentar la crisis (Ostry et al., 2010; 2011), así como los países con rigurosa supervisión bancaria (Gianonne, Lenza y Reichlin, 2008). También hay evidencia de que los países que se recuperaron con mayor rapidez de crisis económicas fueron aquellos con altos niveles de capital humano y con instituciones sólidas.

Debe agregarse que varios países en la periferia de la Unión Europea recibieron ayuda crediticia y de liquidez durante la crisis global en el contexto de la Iniciativa de Viena, dentro de la cual se canalizaron 10,8 miles de millones de USD para bancos que estaban operando en 10 países de la Unión Europea, así como en Turquía y los Balcanes occidentales, con la participación del Banco Europeo para Reconstrucción y Desarrollo y el Banco Mundial9. Este es un ejemplo de concertación internacional que los países centroamericanos deberían emular, diseñando con anticipación los mecanismos de rescate de empresas y países cuando una crisis estalle.

En vista de la importancia del crédito bancario en la economía salvadoreña, se desprende la necesidad de establecer mecanismos adicionales de financiamiento para las empresas. En este sentido, especial importancia tendría que el sector público acompañara a empresas para que estas pongan papeles en la bolsa, con una garantía parcial del Estado. Esta garantía podría facilitar que los tenedores de estos papeles los vendieran en las bolsas de otros países para restituir la liquidez. Un mecanismo similar podría diseñarse para la venta de acciones, para la creación o expansión de empresas.

Existe también un gran potencial en la expansión de facilidades de capital de riesgo y todo lo relacionado con el apoyo al emprendimiento, en el sentido de establecer mecanismos para lograr que las ideas iniciales de inversión lleguen a dar fruto mediante el financiamiento a las inversiones resultantes del proceso de incubación. En este campo, es de especial importancia la creación, por el Banco Nacional de Desarrollo, de un fondo nacional de emprendimiento, para el financiamiento de las etapas de incubación e inversión, en cofinanciamiento con organismos financieros internacionales.

También es relevante la creación de un Fondo de la Salud, dentro del Banco Nacional de Desarrollo, para la modernización del sistema nacional de salud pública, con énfasis en epidemiologia y aplicaciones tecnológicas. En este sentido, habría que recurrir a los fondos de interés social (social investment funds) para que participen en la capitalización de dicho fondo.

En el pasado ha habido operaciones de titularización de remesas por parte de bancos de varios países (El Salvador, México, Brasil, entre otros), lo que les ha permitido obtener recursos a tasa de interés más bajas y a plazos más largos que las del crédito soberano, con base en la garantía del futuro flujo de remesas que reciben. Es determinante llevar a cabo operaciones de titularización de remesas, en las cuales los beneficiarios sean las personas que reciben o envían las remesas. Grupos de familias residentes en el extranjero podrían acordar hacer un pool de las remesas que envían a sus familiares en El Salvador, el cual, operando dentro de los mecanismos conocidos de titularización, serviría de garantía para la obtención de recursos que, eventualmente, las familias dividirían para llevar a cabo inversiones, con el compromiso de que los emigrantes continuaran enviando las remesas a un vehículo especial de inversión creado en el extranjero. El Banco Nacional de Desarrollo podría desempeñar un valioso papel en el diseño y aplicación de este mecanismo de titularización de remesas individuales.

El futuro de la dolarización va a depender, en parte, en las respuestas de los tres países dolarizados de la región ante los embates de la pandemia del coronavirus, dado que las exportaciones, la inversión extranjera y otros medios de restituir liquidez van a experimentar contracciones. Esto hace ver la importancia de establecer pactos fiscales que permitan incrementar sustancialmente los recursos tributarios, superando las cadenas de la economía de abuso y privilegio, para estar en posición de enfrentar los gastos asociados con las necesidades de la población de bajos recursos. Aun en medio de la crisis es de alta prioridad incrementar el gasto social como combate al desempleo, la pobreza y la violencia y, en especial, para dotar a las economías del blindaje que el gasto social brinda, según han apuntado estudios del Fondo Monetario Internacional.

Este trabajo encontró evidencia de la existencia de una integración financiera en la región centroamericana, lo cual puede exigir el diseño de nuevas prácticas de supervisión financiera a escala regional, particularmente el diseño de stress test de los bancos de cada país, tomando en cuenta su exposición regional.

Debe enfatizarse en que, aunque no existe un mecanismo de transmisión de política económica de carácter nacional, variables claves de la economía salvadoreña, como el Ivae, la oferta monetaria, la tasa de reportos y la tasa de interés bancario responden, pero a aumentos del Imae, M2 y tasas de interés de los otros países centroamericanos. Ello puede interpretarse como la existencia de un mecanismo de transmisión de carácter regional, con la particularidad de que la economía salvadoreña tiene una posición pasiva en dicho mecanismo. O sea, el mecanismo de transmisión de la economía salvadoreña opera como respuesta a los impulsos provocados por las políticas monetarias de Guatemala, Honduras, Nicaragua y Costa Rica, lo cual hace que la economía salvadoreña tenga un comportamiento inducido. Para ponerlo gráficamente, la economía de El Salvador funciona como un mecanismo que es activado por los bancos centrales de los otros países de la subregión.