Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Teniendo en cuenta los anteriores referentes, el presente documento expone un estudio de caso, realizado bajo un análisis comparativo de la gestión y los niveles de cobertura de las empresas prestadoras del servicio de alcantarillado en la ciudad de Bogotá D.C. (Empresa de Acueducto y Alcantarillado de Bogotá, EAAB) y Cartagena D.T (Aguas de Cartagena, Acuacar). Debido a que la primera organización tiene cobertura de 100%, mientras que la segunda tiene cobertura de 87,93%; panorama que evidencia las diferencias entre ellas. Además, se establece cuál de las variables explicativas (densidad poblacional, gastos y costos administrativos, total valor facturado, total subsidios, total contribuciones e inversión per cápita) tiene más impacto sobre la variable explicada (cobertura) para posteriormente exponer las implicaciones económicas y sociales de cada una de las ciudades.

Para el análisis se tuvieron en cuenta instituciones como el Consenso de Washington, la Constitución Política de Colombia de 1991, la Ley 142 de 1994, entre otras; que definen el concepto de servicios públicos como el derecho de todos los ciudadanos a tener acceso de forma igualitaria a los servicios públicos, y nombran al Estado como el ente encargado de asegurar la prestación eficiente de los mismos.

Adicionalmente, se presentan algunas consideraciones teóricas desde autores que enmarcan la importancia de las instituciones como reglas de juego, entre ellos North, Urrutia y Robinson, y Acemoglu; igualmente se analizan a las organizaciones como ejecutoras de procesos y actividades que se reflejan en su Plan General Estratégico -PGE-, tomado como referente el estudio de las organizaciones de Williamson; el análisis de la cadena de valor de Michael Porter; y las economías a escala generadas por las aglomeraciones productivas estudiadas por Cuervo y González. En este contexto, se explican los cuatro componentes que hacen parte del Modelo Simplificado de Gastos y Costos (MSGC).

Todo lo anterior conduce a una explicación objetiva del concepto de servicios públicos domiciliarios y un argumento teórico válido en la sustentación de las variables que más efecto tienen sobre el nivel de cobertura para el servicio de alcantarillado desde el año 2003 a 2011 en periodos mensuales. Se utiliza, además, un modelo econométrico de Mínimos Cuadrados Ordinarios Log-Log que consiste en determinar los parámetros de tal forma que los residuos sean mínimos.

El artículo presenta, primero, la metodología utilizada en la investigación; segundo, los conceptos de la teoría de las instituciones a partir de North, y las organizaciones de Williamson, entre otros, para comparar, en un tercer momento, la prestación del servicio de alcantarillado en Bogotá y Cartagena, así como el Plan General Estratégico y el Modelo Simplificado de Gastos y Costos de las empresas prestadoras para cada ciudad; por último se presentan los resultados obtenidos a partir del modelo de mínimos cuadrados ordinarios y las conclusiones.

Metodología

La metodología empleada se basa en un estudio comparativo de la gestión de las empresas prestadoras del servicio de alcantarillado en Bogotá y Cartagena con el fin de identificar las estrategias utilizadas para mejorar el nivel de cobertura en la prestación de este servicio, a través del Modelo Simplificado de Gastos y Costos2 (MSGC). El modelo consiste en establecer la “estructura mínima que debe tener el sistema de costos por actividades de las empresas de alcantarillado. También señala el punto a partir del cual las empresas deben preparar o diseñar los reportes de información de sus sistemas de costos” (Superintendencia de Servicios Públicos, 2005: 271). El MSGC tiene cuatro componentes, el primero, el modelo de gestión; el segundo, el sistema de recolección y transporte; el tercero, el tratamiento de aguas residuales; y el cuarto, los procesos del servicio de alcantarillado.

El modelo de gestión implementa una guía de negocios llamada “Gestión estratégica de activos” para Bogotá y “Política sistema integrado de gestión” para Cartagena, con el objetivo de renovar periódicamente la estructura administrativa de cada una de las entidades adoptándose una nueva estructura más plana y funcional (Acueducto y Alcantarillado de Bogotá, 2005). Por otra parte, el sistema de recolección y transporte comprende la realización de la recolección, evacuación y transporte continuo de aguas residuales y aguas lluvias, separadas o combinadas, por gravedad o por bombeo.

Asimismo, el tratamiento de aguas residuales conforma el conjunto de acciones que

“se realizan sobre el agua residual, mediante la agrupación de métodos de tratamiento en los que predomina la aplicación de fuerzas físicas y las reacciones químicas o biológicas. Con estos tratamientos se pretende eliminar el residuo sólido, la materia orgánica, los microorganismos patógenos, para suplir la falta de capacidad autodepuradora del medio ambiente debido al exceso de carga de los afluentes” (Superintendencia de Servicios Públicos, 2005: 279).

Finalmente, los procesos del servicio de alcantarillado exponen la comercialización como unidad de servicio de las empresas, que comprenden las gestiones operativas y de clientes. La gestión operativa involucra los procesos de facturación, recaudo y control, mientras que la gestión de clientes agrupa los procesos de mercadeo y de atención de clientes; con relación a la comercialización. La EAAB desarrolla en sus 5 zonas3, mientras que Acuacar posee solamente 3 zonas4.

Para determinar cuál es la variable que más repercute en la cobertura se correlacionó la variable dependiente (cobertura) con las variables independientes (densidad poblacional, gastos y costos administrativos, total valor facturado, total subsidios, total contribuciones e inversión en infraestructura per cápita) mediante un modelo de Mínimos Cuadrados Ordinarios Log-Log para cada una de las ciudades; que consiste en determinar los parámetros de tal forma que los residuos sean mínimos, es decir, se minimiza la suma de las distancias verticales de los puntos a la curva; para establecer cuál de las variables independientes es la que más efecto tiene sobre la cobertura.

Se trabajó con un intervalo de datos mensuales del año 2003 a 2011, a partir de la información tomada de la Empresa de Acueducto y Alcantarillado de Bogotá, Aguas de Cartagena S.A. ESP y el Sistema Único de Información (SUI). Las fuentes alternas para información adicional fueron del Departamento Administrativo Nacional de Estadísticas (DANE), Departamento Nacional de Planeación (DNP) y la Superintendencia de Servicios Públicos.

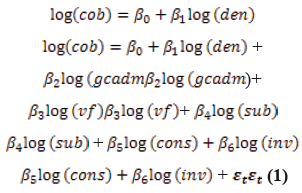

En detalle, se realizó un modelo de Mínimos Cuadrados Ordinarios Log-Log porque después de haber probado varias formas funcionales para estimarlo, el de mejor ajuste estadístico resultó ser el logarítmico, que consiste en aplicarle logaritmo natural tanto a la variable explicada como a las explicativas (ecuación 1).

Donde, log(cob) es el logaritmo natural de la cobertura, log(den) es el logaritmo natural de la densidad poblacional, log(gcadm) es el logaritmo natural de los gastos y costos administrativos, log(vf) es el logaritmo natural del total valor facturado, log(sub) es el logaritmo natural del total subsidios, log(cons) es el logaritmo natural del total contribuciones, log(inv) es el logaritmo natural de la inversión en infraestructura per cápita y finalmente εt son las perturbaciones estocásticas del modelo. Asimismo, esta forma funcional permite medir la elasticidad de la cob con respecto den, gcadm, vf, sub, cons e inv; en otras palabras, mide el cambio porcentual de la variable dependiente ante el cambio de 1% en las variables independientes.

Además, al emplear los logaritmos se reduce el margen de la variable, esto hace que las estimaciones sean menos sensibles a las observaciones extremas tanto de la variable dependiente como de las independientes.

Consideraciones teóricas de los servicios públicos domiciliarios

Los servicios públicos tienen como finalidad la satisfacción de las necesidades básicas de la población; su prestación eficiente genera mayor desarrollo y mejora la calidad de vida de los ciudadanos. En este sentido, el Consenso de Washington, que data de 1990, plantea como prioridades del gasto público los subsidios hacia sectores que favorezcan el crecimiento y servicios para los pobres como educación, salud pública, investigación, infraestructura y servicios públicos domiciliarios. Igualmente, la Constitución Política de Colombia (1991) promulga que la provisión de servicios públicos domiciliarios es “inherente a la finalidad social del Estado. Es deber del Estado asegurar su prestación eficiente a todos los habitantes del territorio nacional” (Título XII, artículo 365). Por anterior, las agendas públicas nacionales se empiezan a preocupar por garantizar el acceso a los servicios básicos.

Asimismo, la CEPAL argumenta que los servicios públicos domiciliarios son a los que “se accede de forma igualitaria y no discriminatoria con tarifas que salvaguarden el interés del usuario y garanticen la seguridad, la continuidad y la calidad del servicio”. (2001: 262). Palacios (1999) los contempla como servicios cuya finalidad es atender las necesidades básicas de todos los habitantes de una nación que los demandan en forma permanente y su acceso les permite lograr condiciones dignas y óptimas.

Además, los servicios públicos domiciliarios integran un sistema que se encuentra inmerso en una realidad regida por las organizaciones y las instituciones. Las primeras, son los agentes prestadores del servicio. Para Williamson (2000), la empresa se considera como una estructura de creación organizativa, en la cual la estructura interna tiene propósitos y efectos económicos que permiten la introducción de nuevos mecanismos, como el uso de la jerarquía para coordinar y decidir controversias. Adicionalmente, las empresas de servicios públicos requieren de reglamentos con fines de credibilidad, ya que son monopolios puros como consecuencia del manejo de recursos naturales y la presencia de economías a escala.

Con respecto a las instituciones, de acuerdo con North (1998), representan las reglas de juego que resultan de la interacción entre los seres humanos; si estas son claras y generan seguridad se convierten en un determinante del desempeño económico y social. En este sentido, Urrutia y Robinson (2007), consideran que las instituciones son un condicionante obvio de los incentivos y desincentivos que enfrenta la gente y las empresas.

Cabe anotar que las instituciones por sí solas no son eficientes; se debe garantizar su cumplimiento, tal como lo menciona Acemoglu (2010),

“Las sociedades disfuncionales degeneran en Estados fallidos, pero se puede actuar y construir Estados con infraestructuras, ley y orden; en donde las personas se sientan seguras y cómodas emprendiendo un negocio y confíen en los servicios públicos, lo que no requiere ejércitos, sino simplemente una burocracia que funcione para sentar las bases institucionales de los mercados” (citado por Wilson, p. 4).

En este sentido Palacios (1975) anota que es importante establecer “de qué manera las normas jurídicas estimulan o impiden, que las sociedades usen en forma eficiente los recursos disponibles, y las consecuencias de esas normas sobre la sociedad” (p. 3).

Dentro de este contexto, los ciudadanos tienen el derecho a acceder al acueducto, alcantarillado, gas, energía, aseo, entre otros que resultan servicios básicos para el desarrollo normal de una persona. Respecto a esto, el presente artículo alude a la prestación del servicio de alcantarillado que comprende el drenaje y la evacuación de los residuos líquidos generados en las viviendas, industrias o actividad comercial, y que cobra importancia cuando afecta la salud de las personas, genera desplazamientos, emergencias sanitarias, inundaciones, o impacta de manera negativa los recursos hídricos y en general el ambiente (Superintendencia de Servicios Públicos, 2009).

Prestación del servicio de alcantarillado en Bogotá y Cartagena

El análisis comparativo entre los niveles de cobertura de las empresas prestadoras del servicio de alcantarillado de las ciudades de Bogotá, Distrito Capital (D.C.) (Empresa de Acueducto y Alcantarillado de Bogotá, EAAB) y Cartagena, Distrito Turístico y Cultural (D.T. y C.) (Aguas de Cartagena, Acuacar), se origina porque la primera ciudad tiene cobertura del 100%, mientras que la segunda tiene cobertura del 87,93% en la prestación del servicio de alcantarillado. Este panorama sugiere identificar las estrategias que cada una de las empresas ha implementado dentro de su gestión y correlacionar las variables que inciden en los niveles de cobertura.

No obstante, las diferencias entre Bogotá y Cartagena, no solo se encuentran en el nivel de cobertura en la prestación del servicio de alcantarillado. Estas ciudades son heterogéneas en aspectos como geografía, economía e institucionalidad empresarial. A continuación se describen algunos de estos aspectos.

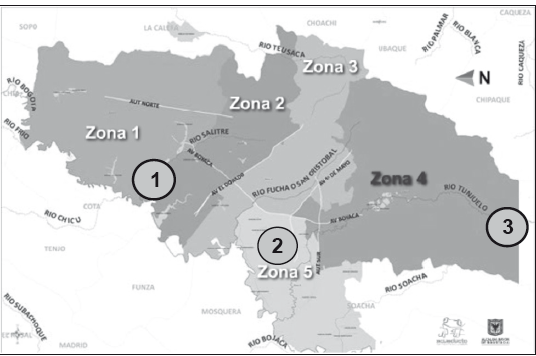

Respecto a la geografía, Bogotá cuenta con una extensión aproximada de 33 km de sur a norte y 16 km de oriente a occidente, además de tener en el año 2011 7.467.804 personas lo que es equivalente a una densidad poblacional de 4.264 habitantes/ km2, (Off 2 Colombia, 2012). La ciudad está dividida en 20 localidades, pero para administrar y manejar los servicios de acueducto, alcantarillado y aseo la EAAB estableció 5 zonas. De otro lado, Cartagena de Indias posee una extensión territorial de 26.392 km2 y una población con más de un millón de habitantes lo que implica una densidad poblacional de 1.614 habitantes/km2; la ciudad está divida para su manejo político administrativo en 3 zonas, 15 unidades comuneras de gobierno urbanas y 12 unidades comuneras de gobierno rurales (Cartagena: geografía e historia, 2012).

En la Figura 1 se puede observar la división por zonas operativas que efectúa la Empresa de Acueducto y Alcantarillado de Bogotá para prestar el servicio de mejor manera. Como ya fue descrito anteriormente la ciudad está divida en cinco zonas, en donde cada una se encarga del mantenimiento de redes menores de acueducto y alcantarillado y al mismo tiempo darle solución y respuesta a otro tipo de problemas operativos y comerciales (quejas y reclamos). Igualmente, se observan los ríos más importantes que se utilizan como fuente de abastecimiento y al mismo tiempo la ubicación de las respectivas plantas de tratamiento, específicamente la planta de tratamiento del río Salitre (1), planta de tratamiento del río Fucha (2) y planta de tratamiento del río Tunjuelito (3).

Fuente: Empresa de Acueducto y Alcantarillado de Bogotá, 2011.

Figura 1 Zonas y plantas de tratamiento de Bogotá

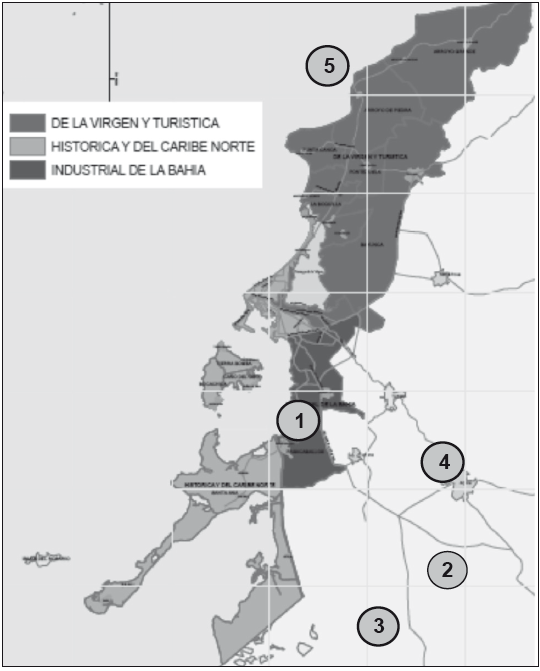

En el caso de Cartagena, para su manejo político administrativo, legal, institucional y geográfico, la ciudad fue dividida en tres zonas (Figura 2): Histórica y del Caribe Norte (sección 4, 3, 2), De la Virgen y Turística (parte superior) e Industrial de la Bahía (sección 1); cada una con su alcalde local nombrado por el Alcalde Mayor de Cartagena en donde además “las tres localidades están divididas en quince Unidades Comuneras de Gobierno Urbanas y en doce Unidades Comuneras de Gobierno Rurales” (Cartagena como vamos, 2012).

Igualmente, en la Figura 2 está reflejada la planta de tratamiento El Bosque (1) y las principales estaciones de bombeo de la ciudad de Cartagena; (2) estación de bombeo Gambote, (3) estación de bombeo Dolores y (4) estación de bombeo Conejos.

Fuente: Secretaría de Planeación - Alcaldía Mayor de Cartagena, 2012

Figura 2 Zonas, estaciones de bombeo y plantas de tratamiento de Cartagena

La economía de Bogotá está basada principalmente en los servicios financieros que aumentaron el 12,9% para 2011, seguido del comercio 8,7%, la industria 5,9% y los servicios empresariales 5,5% (El Espectador, 2012); Para el caso de Cartagena la inversión empresarial se elevó en 30,1% en el periodo enero noviembre de 2011, lo que representa un aumento de $25.518 millones. Los crecimientos se concentraron en el sector industrial (27,6%), actividades inmobiliarias, empresariales y alquiler (22,1%), comercio (15,4%) y transporte, almacenamiento y comunicación (10%) (Cámara de Comercio de Cartagena, 2011). Cabe destacar que la principal actividad en esta ciudad se concentra en el turismo, dado que cuenta con la mayor ocupación hotelera del país y recibe a los extranjeros que consideran a Cartagena un sitio atractivo para visitar.

Con respecto a las empresas prestadoras del servicio de alcantarillado, la EAAB se identifica por ser pública, estatal, industrial y comercial del Distrito Capital que tiene 123 años de experiencia y calificación triple A ya que es una organización que genera altos ingresos y reinvierte en la ampliación y mantenimiento de redes para la prestación de sus servicios. Por su carácter público los proyectos son financiados en su totalidad vía tarifas (total valor facturado) y el Estado se encarga única y exclusivamente de la construcción de las plantas de tratamiento de aguas residuales (total contribuciones). Adicional a esto, se ejecuta un esquema de subsidios cruzados5 para personas que residen en estratos 1, 2 y 3 por parte de contribuyentes de estratos 5 y 6 incluyendo sectores industrial y comercial (total subsidios).

En contraste, Acuacar es una empresa privada que posee un contrato de concesión entre la ciudad, Aguas de Barcelona y otros socios minoritarios. Cuenta con 18 años de experiencia y su estructura tarifaria se maneja bajo los subsidios cruzados, en donde los estratos altos auxilian a los estratos bajos, pero debido a la composición por estratos de la ciudad6, los que residen en 5 y 6 no son suficientes para subsidiar a los habitantes de los estratos 1, 2 y 3 que corresponden al 85% de la población cartagenera; esto hace que el municipio requiera aportar recursos públicos para garantizar la prestación del servicio. Por su carácter de empresa privada, las obras de mayor inversión per cápita en proyectos de gran envergadura y la construcción de plantas de tratamiento de aguas residuales han sido realizadas por el Estado utilizando las transferencias del Sistema General de Participaciones.

Finalmente, tanto la EAAB como Acuacar actúan de acuerdo con la Ley 142 de 1994, porque fue a partir de la expedición de esta norma que las empresas prestadoras, los usuarios y en general el mercado de los servicios públicos, empezaron a contar con reglas claras de juego. En esta ley se contempla el servicio de alcantarillado como un servicio público domiciliario, estableciendo una relación contractual regida por un contrato de condiciones uniformes, el cual tiene su origen desde el mismo momento en que el usuario toma la decisión de solicitar el servicio que presta la empresa, pero teniendo en cuenta que están sujetos a parámetros de ejecución (Capítulo I, artículo 1 Ley 142 de 1994).

Plan general estratégico de las empresas

El Plan General Estratégico -PGE- realizado por las empresas prestadoras del servicio de alcantarillado en las ciudades analizadas es el principal instrumento para prestar de manera eficiente el servicio. En él, se expresan las líneas directivas y las acciones estratégicas identificadas para alcanzar la finalidad expresada en la visión y misión de las empresas (EAAB, 2008). Además, evita la desviación de los recursos financieros que deben ser dirigidos a aumentar la cobertura y no para cubrir gastos y costos administrativos (gastos operacionales y no operacionales). En otras palabras, en el PGE debe prevalecer la rentabilidad social sobre la rentabilidad financiera.

Las estrategias, procesos y actividades deben estar encaminadas a cumplir los estándares de la cadena de valor precisada por Michael Porter, como una manera eficiente del manejo y la comprensión de una de las tres estrategias genéricas del autor, específicamente la relacionada con el liderazgo de costos7, que hace referencia a la generación de economías a escala que produce una disminución de los costos totales unitarios, debido a que los gastos fijos de estructura no evolucionan al mismo ritmo que los costes variables, ya que el costo por unidad es menor; estos, a su vez, aumentan a un ritmo similar que los ingresos (citado por Universidad José Carlos Mariátegui, s.f.).

Análisis comparativo del modelo simplificado de gastos y costos (MSGC)

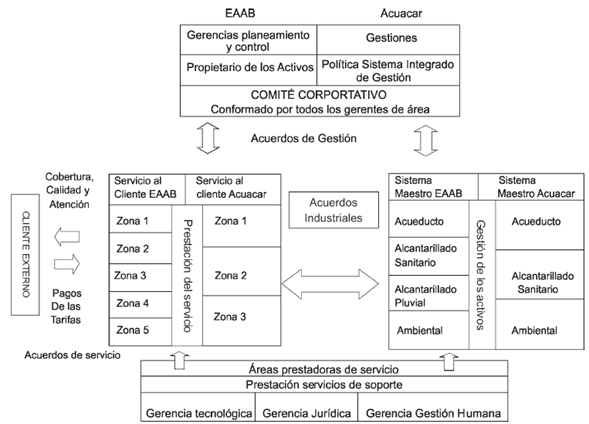

Se utilizó el MSGC para identificar las estrategias utilizadas por las empresas prestadoras del servicio de alcantarillado con el fin de mejorar el nivel de cobertura en las ciudades de Bogotá y Cartagena. En la Figura 3 se puede observar el modelo de gestión de cada de una de las empresas prestadoras del servicio de alcantarillado. La EAAB está constituida por las gerencias de planeamiento y control, las cuales están subdividas en 4 divisiones: División de Planeación y Control, División de Apoyo Técnico, División de Operación y Mantenimiento y División Centro de Control; esto con el objetivo de realizar la planeación, la gestión del diseño, la gestión de la construcción, la operación, el control y el mantenimiento del sistema matriz. Por el contrario, la empresa Acuacar está conformada por siete gestiones dentro de su estructura organizacional: Gestión Comercial, Gestión Control de Pérdidas, Gestión Técnica, Gestión de proyecto y Obras, Gestión Administrativa, Gestión Financiera y Gestión Corporativa, y tienen como finalidad el mismo objetivo expuesto en la EAAB.

Fuente: Elaboración propia a partir de información suministrada por EAAB y Acuacar.

Figura 3 Modelo de gestión - Empresa de Acueducto y Alcantarillado de Bogotá ESP y Aguas de Cartagena S.A. ESP

Las estrategias planteadas por cada una de las anteriores divisiones están incluidas en un Plan General Estratégico que en la EAAB recibe el nombre de Propietario de los Activos (2011) y en Acuacar recibe el nombre de Política Sistema Integrado de Gestión.

Ambas empresas, tienen dentro de su modelo de gestión un comité corporativo conformado por todos los gerentes de área, al igual que una estructura jerárquica de acuerdo al grado de importancia de cada cargo. Adicional, la Figura 3 ilustra que la EAAB divide a la ciudad de Bogotá en 5 zonas para la prestación de servicios de: acueducto, alcantarillado sanitario, alcantarillado pluvial y acción ambiental. La empresa Acuacar, divide la ciudad de Cartagena en tres zonas suministrando tan solo acueducto, alcantarillado sanitario y acción ambiental.

Todo este proceso, permite ofrecer la mejor cobertura, calidad y atención a los clientes y/o usuarios en respuesta al pago de las tarifas de los respectivos servicios públicos domiciliarios. Para el control del óptimo funcionamiento de la cadena de valor de cada una de las empresas, para las dos organizaciones existen áreas prestadoras de servicios complementarios a los anteriormente mencionados, específicamente servicios de soporte los cuales pueden ser de diferente carácter, para ello también la gerencia tecnológica, la gerencia jurídica y la gestión humana realizan sus actividades tanto para necesidades internas (atención a las necesidades de la empresa), como para necesidades externas (relacionadas con los antiguos y nuevos usuarios).

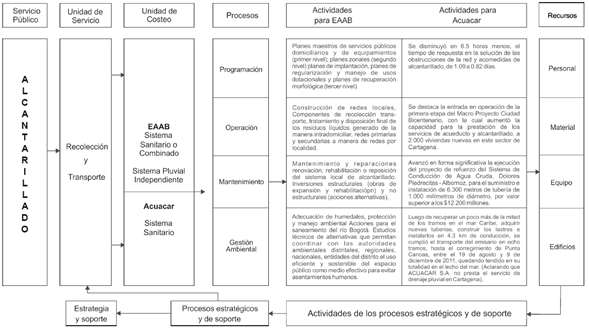

Por otro lado, la Figura 4 señala la primera etapa del proceso que lleva a cabo el desarrollo de la prestación del servicio de alcantarillado (servicio público), la cual consiste en la recolección y transporte de las aguas negras o aguas residuales (unidad de servicio). Para la EAAB existe el sistema sanitario o combinado y el sistema pluvial independiente, mientras que para Acuacar solo hay sistema de alcantarillado sanitario, como lo indica la Figura 3.

Fuente: Elaboración propia a partir de información suministrada por Superintendencia de Servicios Públicos. (Superintendencia de Servicios Públicos, 2005).

Figura 4 Modelo simplificado de costos y gastos - servicio de alcantarillado recolección y transporte (EAAB y ACUACAR)

Los procesos que llevan a cabo estas dos unidades de costeo se basan en las actividades de programación, operación, mantenimiento y gestión ambiental que tiene que cumplir las respectivas áreas encargadas de cada una de las empresas. Para el caso de la programación, se da a conocer los diversos planes maestros de acuerdo a la división de la ciudad y a las necesidades que requiera sin excluir ningún tópico, puesto que para todo tipo de inconveniente que se presente se debe programar un procedimiento, tema que para el caso de la EAAB resulta más completo porque hay una proyección más explícita de ejecución de actividades.

En el proceso de operación, Acuacar destaca la realización de nuevos proyectos con lo cual aumenta la capacidad para la prestación de los servicios de acueducto y alcantarillado, aspecto semejante a la EAAB, ya que esta también ha construido redes locales de manera intradomiciliar que hace más eficiente la recolección de aguas residuales, agilizando la evacuación de las mismas en olas invernales. Para las actividades de mantenimiento, tanto la EAAB como Acuacar han incluido dentro de sus estrategias la continua reparación, renovación y rehabilitación de tuberías conectadas a las redes matrices.

En su último proceso de gestión ambiental, las dos empresas tienen conciencia de la recuperación de las fuentes de abastecimiento. Para el caso de Bogotá, el río de Bogotá, los humedales, y otro tipo de ecosistemas; y para la ciudad de Cartagena explícitamente la descontaminación del mar Caribe. En busca del correcto funcionamiento y ejecución de estas actividades, la EAAB y Acuacar cuentan con recursos como el personal de empresa (diferentes áreas), materiales, equipos y edificios. Producto de esto, dependiendo del grado de desempeño se puede cumplir a cabalidad con el Plan General Estratégico, proyectado en pro del mejoramiento de la calidad de vida de los ciudadanos.

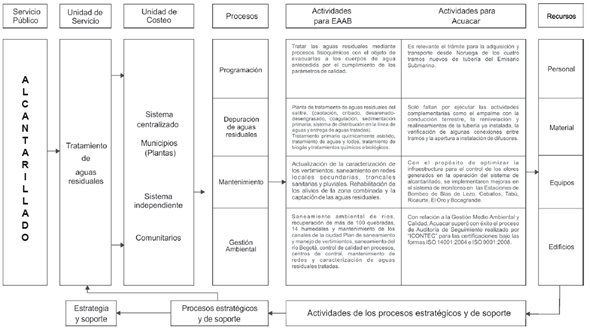

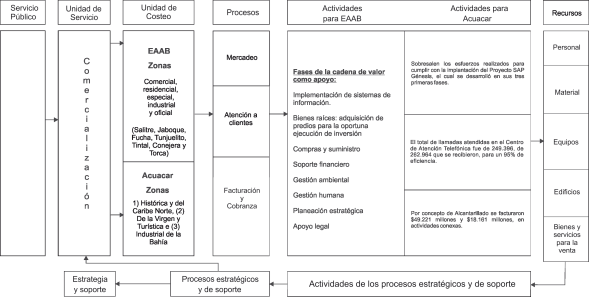

Del mismo modo, la primera columna de las Figuras 5 y 6 contiene el ítem de servicio público que como se mencionó anteriormente es el alcantarillado. La segunda columna, establece la unidad de servicio que varía según el componente, por esto la figura 3 se denomina tratamiento de aguas residuales y la figura 4 corresponde a la comercialización. En la tercera columna se clasifica la unidad de costeo, que para la Figura 4 son sistema centralizado, municipios y sistema independiente; y en la Figura 5, zonas comerciales, residenciales, especiales, industriales y oficiales.

Fuente: Elaboración propia a partir de información suministrada por Superintendencia de Servicios Públicos. (Superintendencia de Servicios Públicos, 2005).

Figura 5 Modelo simplificado de costos y gastos - servicio de alcantarillado tratamiento de aguas residuales (EAAB y Acuacar)

Fuente: Elaboración propia a partir de información suministrada por Superintendencia de Servicios Públicos. (Superintendencia de Servicios Públicos, 2005).

Figura 6 Modelo simplificado o mínimo de costos y gastos - servicio de alcantarillado (EAAB y Acuacar)

Seguidamente, la última parte de las Figuras 5 y 6 se clasifica de la siguiente manera: en la cuarta columna se encuentran los procesos concernientes a cada componente, en la quinta columna se localizan las actividades que han realizado las empresas para cumplir con las estrategias, generar procesos de calidad y desempeñar de manera óptima la prestación del servicio de alcantarillado mediante el personal, materiales, equipos y edificios.

Adicional a esto, el análisis de la Figura 3 establece las comparaciones de las actividades empleadas entre EAAB y Acuacar para los procesos de programación, depuración de aguas residuales, mantenimiento y saneamiento ambiental. Con respecto a la programación, la empresa de la ciudad de Bogotá centra su atención en la implementación de procesos fisicoquímicos con el objetivo de evacuar los cuerpos orgánicos y los microorganismos patógenos para el cumplimiento de los parámetros de calidad, mientras que la empresa de Cartagena se programa para culminar con los proyectos de gran envergadura que está realizando (Proyecto Emisario Subamarino), para lo que es indispensable la adquisición de los cuatro tramos nuevos de tubería.

En la depuración de aguas residuales, la empresa EAAB posee la planta de tratamiento de aguas residuales del Salitre encargada de la captación, cribado, desarenado-desengrasado, coagulación, sedimentación primaria, sistema de distribución en la línea de aguas y entrega de aguas tratadas. Para el caso de Acuacar se requiere de la verificación de algunas conexiones entre tramos, y la apertura e instalación de difusores para llevar a buen término el proceso de depuración que se realiza principalmente en la planta de tratamiento El Bosque.

Por otra parte, en el proceso de mantenimiento la Empresa de Acueducto y Alcantarillado de Bogotá se ha preocupado por la actualización de la caracterización de los vertimientos, saneamiento en redes locales secundarias, troncales sanitarias, pluviales y rehabilitación de los alivios de la zona combinada y la captación de las aguas residuales. Sin embargo, para Aguas de Cartagena el propósito primordial en este proceso es el de optimizar la infraestructura para el control de los olores generados en la operación del sistema de alcantarillado, se implementaron mejoras en el sistema de monitoreo en las estaciones de bombeo de Blas de Lezo, Ceballos, Tabú, Ricaurte, El Oro y Bocagrande.

Para el proceso de saneamiento ambiental, la EAAB ha enfocado sus estrategias a la recuperación de más de 100 quebradas, 14 humedales y mantenimiento de los canales de la ciudad a través del Plan de saneamiento y manejo de vertimientos, el saneamiento del río Bogotá, el control de calidad en procesos, los centros de control, mantenimiento de redes y caracterización de aguas residuales tratadas. Igualmente, Cartagena ha optado por una Gestión de Medio Ambiente y Calidad, superando con éxito el proceso de Auditoría de Seguimiento realizado por “ICONTEC” para las Certificaciones bajo las formas ISO 14001:2004 e ISO 9001: 2008.

Finalmente, la figura 4 integra los procesos de mercadeo, atención a clientes, facturación y cobranza, donde se muestra para el caso de Bogotá las fases de la cadena de valor de la empresa mediante la implementación de sistemas de Información, adquisición de predios para la oportuna ejecución de inversión, compras y suministro, soporte financiero, gestión ambiental, gestión humana, planeación estratégica y apoyo legal. En cambio, para Cartagena sobresalen los esfuerzos realizados para cumplir con la implantación del Proyecto SAP Génesis (software de información), el cual se desarrolló en sus tres primeras fases, adicionalmente el total de llamadas atendidas en el Centro de Atención Telefónica, fue de 249.396 con un 95% de eficiencia y por concepto de alcantarillado se facturaron $49.221 millones y $18.161 millones en actividades complementarias.

En la figura 4 se hace la anotación que la comercialización a partir de 2012 es retomada por la EAAB, con el objetivo de reanudar el paradigma de lo público y convertirse en una empresa pública moderna al poseer una prestación volcada al servicio, una política con enfoque de gestión humana, cero corrupciones, socialmente eficiente, con inversiones que priman el interés colectivo y no el individual y que posea sostenibilidad ambiental y financiera.

Estimaciones de los efectos sobre la cobertura

En este aparte se exponen los hallazgos arrojados por el modelo MCO Log-Log para cada una de las ciudades, con una prueba de robustez a la heterocedasticidad, en donde se corrigieron los problemas presentes para los modelos, blindando la matriz de varianzas y covarianzas, mostrando unas perturbaciones estocásticas más robustas, adicionalmente brinda estimadores más consistentes e insesgados.

Bogotá

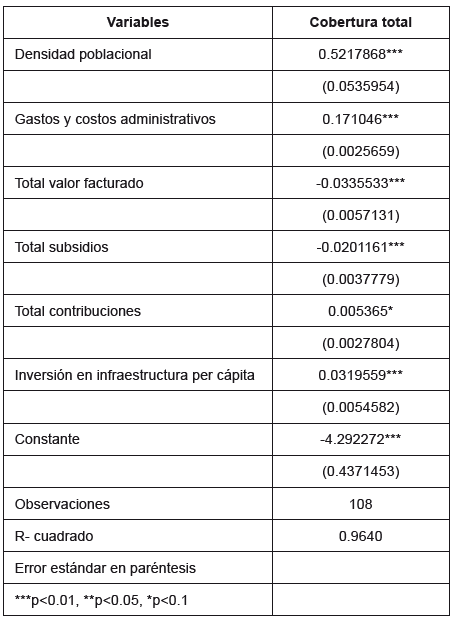

El resultado del modelo Log-Log para Bogotá generó un coeficiente de determinación de 0,9640; en donde las variables de control con significancia (***)8, fueron la densidad poblacional, gastos y costos administrativos, total valor facturado, total subsidios e inversión en infraestructura per cápita, y con menor grado de significancia, total contribuciones (*) (Tabla 1).

Así, la densidad poblacional presenta una relación positiva con la cobertura (signo positivo), hecho que se reitera con un coeficiente de 0,5218 (Tabla 1) indicando que un aumento del 1% en la densidad poblacional se traduce en un aumento del 0,5218% en la cobertura. Esto se da principalmente porque Bogotá ha venido con un crecimiento poblacional vertical, es decir, que se ha construido ciudad sobre ciudad lo que beneficia a la prestación del servicio de alcantarillado, generando rendimientos crecientes a escala, permitiendo una mejora en los costos de producción tal y como lo afirma Cuervo y González (1997); específicamente en los costos marginales porque la conexión a la red de alcantarillado de cada persona adicional, genera un costo inferior para la empresa.

Los gastos y costos administrativos manifiestan una relación directa con la cobertura, al presentar un coeficiente de 0,0171 (tabla 1), es decir, con un aumento de 1% en los gastos y costos administrativos, la cobertura aumenta en 0,0171%. Esta situación se argumenta porque, aunque el coeficiente no es muy significativo en términos de aumentos porcentuales de la cobertura, la EAAB ha manejado con pertinencia la comprensión de las cinco fuerzas competitivas (competencia potencial, proveedores, compradores, sustitutos y competidores en el sector) (Michael Porter, citado por Miranda y Sánchez, 2009).

Lo anterior contribuye a desarrollar una estrategia que genere ventajas competitivas, enfocada no solo a nivel global de toda la empresa sino a nivel de cada una de las actividades que se lleva a cabo a la hora de diseñar, producir, realizar el mercadeo, la entrega o el apoyo de su producto. La lógica es obtener una rentabilidad por la disminución de los gastos y costos administrativos que se traduce en una mejora competitiva y sostenible a largo plazo.

Por el contrario, la variable total valor facturado posee una relación inversa con la cobertura, evidenciado en su coeficiente de -0,0335 (tabla 1), indicando que una variación de 1% en el total valor facturado se traduce en una disminución de 0,0335% en la cobertura. Aunque la cobertura se financia vía tarifas, al cumplir la meta del 100% en el nivel de cobertura de alcantarillado, los montos recaudados en las tarifas ya no se destinan totalmente al incremento de la cobertura sino al mantenimiento y rehabilitación de las redes matrices en funcionamiento.

Al igual que el total valor facturado, el total subsidios presenta una relación inversa con la cobertura para el caso de Bogotá, al tener un coeficiente de -0,0201 (tabla 1) mostrando que al aumentar los subsidios en 1% la cobertura se reduce en 0,0201%; debido a que para el caso de la EAAB los subsidios se reinvierten con el objetivo de elevar el nivel de cobertura, lo que no resulta necesario por la misma razón que se contempla para el total valor facturado (Cobertura del 100%).

En cuanto a la inversión en infraestructura per cápita, esta variable arrojó un coeficiente de 0,0319 (Tabla 1), es decir, la cobertura aumenta en 0,0319% si hay un aumento de 1% en inversión en infraestructura per cápita, esto se da porque uno de los objetivos de la empresa es conservar el nivel de cobertura en 100% en actividades como: mantenimiento, reparación, renovación, rehabilitación y reposición del sistema local de alcantarillado y no inversión en megaproyectos que impliquen aumentar el nivel de cobertura.

Finalmente, la tabla 1 muestra que el total contribuciones tiene un nivel de significancia inferior (*) y un coeficiente de 0,0053 (un cambio de 1% en el total contribuciones, ocasiona que haya un crecimiento de 0,0053% en la cobertura). Esta variación se da porque al ser la EAAB una Empresa Industrial y Comercial del Estado, la compañía financia en su totalidad los proyectos de inversión para el servicio de alcantarillado; con la excepción de la construcción de plantas de tratamiento de aguas residuales; que son sufragadas por el Estado mediante los impuestos, lo que ocasiona que la cobertura no tenga cambios porcentuales importantes si se elevan las contribuciones porque este aspecto no resulta decisivo en el caso de Bogotá.

Cartagena

En el caso de la Empresa Aguas de Cartagena S.A. ESP, de manera similar se realizó una regresión lineal múltiple Log-Log; en donde el coeficiente de determinación es de 0,9515; mostrando como variables predictoras significativas (***) a: la densidad poblacional, total valor facturado y total subsidios, y con un nivel de significancia menor (**) a los gastos y costos administrativos, total contribuciones e inversión en infraestructura per cápita (Tabla 2).

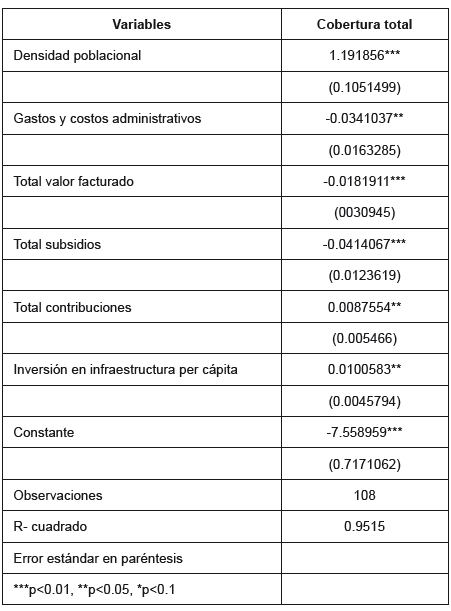

En concordancia, la densidad poblacional tiene un coeficiente de 1,1918 (tabla 2), mostrando que un aumento del 1% en la densidad poblacional produce un incremento del 1,1918% en la cobertura, evidenciando una relación lineal directa entre las variables, aunque este es un panorama alentador para los cartageneros porque se está generando un cambio superior al 1% en la cobertura. La problemática que presenta Cartagena se relaciona con la composición extendida de la ciudad, en otros términos, su crecimiento es horizontal lo que genera un costo superior en la ampliación y mantenimiento de redes para el alcantarillado, además no se pueden optimizar las economías a escala propias del servicio porque se necesitan de más recursos financieros para llevar las redes matrices a toda la población.

En contraste, el total valor facturado presenta una relación inversa con la cobertura, aspecto que reitera el coeficiente de -0,0181 (tabla 2), indicando que un incremento del 1% en el total valor facturado causa una reducción de 0,0181% en la cobertura. Debido a que la empresa no financia los proyectos mediante las tarifas, estos ingresos se destinan a cubrir los gastos operacionales, lo que afecta de manera negativa al incremento del nivel de cobertura.

Asimismo, el total subsidios establece una correlación negativa con la variable explicada, originando un coeficiente de -0,0414 (tabla 2). Así, un crecimiento del 1% en el total subsidios acarrea una disminución de 0,0414% en la cobertura. Esta situación se presenta porque para el caso de Cartagena se maneja la estrategia de los subsidios cruzados, con el limitante de que los estratos aportantes 5 y 6 representan un índice reducido de la población, causando que sus pagos no sean suficientes para auxiliar a los estratos 1, 2 y 3 que son el 85% del total de la población cartagenera.

Por otra parte, con un nivel de significancia inferior (**), los gastos y costos administrativos tienen una dependencia inversa con un coeficiente de -0,0341 (tabla 2). Este resultado indica que la cobertura disminuye en 0,0341% si hay un aumento de 1% en los gastos y costos administrativos. Esta correlación indica que al elevar los fondos que se destinan a subsanar los gastos y costos operacionales y no operacionales de la empresa, la cobertura se ve afectada negativamente, lo que se traduce según la Unicef (2005) en una mala gestión porque no se puede garantizar que los recursos no se desvíen hacia gastos operativos y de mantenimiento de las compañías.

Por el contrario, el total contribuciones arrojó un coeficiente de 0,0087 (tabla 2), que determina una variación de 0,0087% en la cobertura si el total de contribuciones aumenta en 1%, lo que implica que coexista una relación lineal directa con la variable dependiente. Este resultado es contrastable con la realidad porque los proyectos de mayor envergadura destinados a incrementar los niveles de cobertura se realizan mediante el Estado y los fondos provenientes del Sistema General de Participaciones, con la finalidad de proporcionar a todos los habitantes el derecho al alcantarillado.

Finalmente, la inversión en infraestructura per cápita muestra un coeficiente 0,0100 (tabla 2), lo que significa que si se eleva en 1% la inversión en infraestructura per cápita, la cobertura aumenta en 0,0100%, se traduce en una correlación positiva. Esto se da porque en pro de incrementar los niveles de cobertura, en la última década esta variable independiente presenta un crecimiento progresivo; integrando actividades como: solucionar problemas de recolección, tratamiento y disposición de aguas residuales.

Conclusiones

Para concluir, este documento proporciona información que complementa y sirve como base para mejorar el Plan Estratégico y de Gestión de otras empresas prestadoras de servicios públicos dados los hallazgos arrojados con la metodología utilizada, que permite identificar las variables que más impacto tienen sobre la cobertura y así formular estrategias que mejoren la prestación del servicio de alcantarillado. De igual manera, con este trabajo las compañías pueden identificar las áreas en las cuales se presentan falencias; ya sean de carácter administrativo, comercial, técnico-operativo o financiero; todo esto encaminado a generar mayores niveles de cobertura que están directamente relacionados con el desarrollo y la calidad de vida de los usuarios y de toda la ciudadanía.

Por otra parte, el análisis permitió establecer que variables como la densidad poblacional y el total valor facturado son las que presentan mayor impacto sobre la cobertura en comparación con la inversión en infraestructura per cápita para la EAAB y en el caso de Acuacar la densidad poblacional, el total valor facturado y el total subsidios presentan mayor efecto sobre la cobertura que la inversión en infraestructura per cápita.

Debido al perfil de empresa pública que posee la EAAB, esta integra las instituciones y organizaciones (estructuras y procesos) de una manera más significativa. El correcto funcionamiento de la cadena de valor y el Plan General Estratégico (estrategias y actividades) han permitido lograr coberturas del 100% que se traduce en un mejor desempeño económico y social; debido a que la financiación de obras públicas mediante tarifas genera una captación más amplia y directa para cumplir a cabalidad con la prestación del servicio a toda la comunidad capitalina (barrios legales). Además, los subsidios cruzados han permitido que los estratos altos financien a los estratos menos favorecidos, con estrategias de reinversión de los recaudos por parte de este rubro. Es pertinente aclarar que el nuevo paradigma de la compañía es mantener los índices de cobertura por lo que los montos de subsidios y tarifas han sido menores desde el cumplimiento de la meta (100% de cobertura).

De esta forma, el óptimo manejo de los gastos y costos administrativos permitieron una gestión que benefició a la población al brindar un mejor servicio, porque incrementó la calidad de vida de los bogotanos. Sin embargo, para la EAAB la variable independiente que más impacto tiene sobre la cobertura es la densidad poblacional ya que las fuerzas centrípetas permiten aglomeraciones productivas en los centros de acumulación de capital y sirven como condicionante para el desarrollo socioeconómico propiciando la generación de rendimientos crecientes a escala, lo que favorece a las empresas prestadoras de servicios públicos ya que disminuyen los costos de producción en que incurre sin perjudicar la calidad de la prestación del servicio.

Mientras que para el caso de Cartagena las condiciones son distintas, al depender la cobertura de variables como el total valor facturado y total subsidios que tienen relación negativa con la misma; porque las tarifas no financian la variable dependiente y el total subsidios posee dos implicaciones desfavorables. La primera radica en que los fondos recaudados en este ítem no se reinvierten en la creación, ampliación o mantenimiento de redes, y la segunda hace referencia a que los aportes por parte de los estratos 5 y 6 no pueden auxiliar al 85% de la población que pertenecen a los estratos 1, 2 y 3. Por el contrario estos ingresos podrían estarse empleando en el pago de dividendos a los accionistas privados que son el 46% de la composición accionaria de la empresa.

Semejante a la EAAB, la densidad poblacional representa la variable con mayor impacto sobre la cobertura para Acuacar, factor que sería favorable si toda la población habitara en barrios legales, porque la variable explicada aumentaría en un porcentaje más elevado debido al incremento de las conexiones de los hogares a la red; lo que requiere de una planeación efectiva que evite efectos desastrosos en la ciudad, al mismo tiempo que insuficiencias e ineficiencias.

Para Cartagena la cobertura depende de las contribuciones, porque el Estado es responsable de realizar la inversión en proyectos de alcantarillado, pero esta condición sería viable si existieran instituciones (estructuras o estrategias) más sólidas en cuanto a los proyectos de inversión que debe ejecutar la empresa, porque si estos recursos no se canalizan hacia los objetivos de aumentar la cobertura sino a solventar gastos y costos administrativos y pagar dividendos a accionistas privados, tardará mucho tiempo para que todos los cartageneros tengan acceso al servicio de alcantarillado.