Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Resulta extraño que a pesar de la amplia literatura sobre la relevancia y medidas de la productividad total factorial, PTF, a nivel de países1, estudios sobre mediciones de la PTF a nivel de empresas y para países de América Latina sean relativamente escasos2 Más aún, los estudios de las mediciones de la PTF se centran en métodos estándar que tienen una serie de limitaciones.3 Este artículo aborda las ventajas y desventajas de los métodos de estimación de la PTF más usuales encontrados en la literatura y los aplica para la estimación de la PTF de empresas manufactureras de un particular país de ingreso medio de América Latina, el Perú, para el periodo 2002-2019. La literatura latinoamericana enfatiza la importancia de mediciones de la PTF a nivel de empresas por el bajo desempeño de dicha productividad a nivel de países de la región.4

El desarrollo del artículo se compone de cinco secciones. La siguiente sección expone los métodos modernos de medición de la PTF. Estos se aplican a una muestra de empresas manufactureras localizadas en el Perú. Luego, se presentan los resultados de las estimaciones. En la sección siguiente se comparan las estimaciones con los shocks de precios externos y los acuerdos comerciales implementados en el periodo de análisis. Finalmente, se resumen las principales conclusiones del artículo, se lista las referencias y se presenta el anexo de tablas complementarias.

Métodos de estimación de la PTF

La literatura de los métodos de estimación de la PTF tiene dos áreas bien definidas: la macroeconómica5 y la microeconómica. Esta sección resume la literatura básica o estándar microeconómica, basada en regresiones paramétricas.6 Esta literatura parte de la función de producción estocástica de una empresa expresada como:

(1)

(1)donde Y it es la medida de producción de la firma o empresa i7 en el periodo t, A it representa la PTF de dicha firma en el mismo periodo, V it es el vector de factores de producción incluyendo los insumos intermedios y ε it el término estocástico no controlado por la firma. La especificación de F puede tomar diferentes funciones.8

Las estimaciones en el presente trabajo usan la especificación estándar de la función de Cobb Douglas. Así la ecuación 1 se convierte en:

(2)

(2)En esta función el vector V it está compuesto por el número de trabajadores empleados por la firma i en el periodo t, L it ; el capital empleado K it ; y los insumos intermedios M it . En adición se introduce un factor e β 0it que representa otro conjunto de variables de control de las firmas que también pueden incidir en el proceso de producción9 Las variables en logaritmo neperiano son denotadas en letras minúsculas. Así, la ecuación 2 se transforma en:

(3)

(3)La estimación 3 por el método de mínimos cuadrados ordinarios, MCO, enfrenta una serie de limitaciones las cuales han originado diversos métodos de estimación de la PTF = A it = e a it .

La primera limitación corresponde al llamado sesgo de simultaneidad entre la productividad y los factores de producción. Marschak y Andrews (1944), Griliches (1957) y Griliches y Mairesse (1998) entre otros mostraron los sesgos e inconsistencias de los estimadores de MCO de la ecuación debido a que las firmas deciden de forma simultánea los factores de producción y la productividad, por consiguiente, E (x it ; a it ) ̸= 0 y x it = (l it ; k it ; m). Cabe anotar que a it es una variable no observada aun cuando a it es controlada por la empresa. Dos métodos tradicionales que abordan este problema de simultaneidad son el método de variables instrumentales y el método de datos de panel. En el primer caso10, las estimaciones se pueden realizar a través de MCO con variables instrumentales -o su equivalente MCO en dos etapas- y el método generalizado de momentos (GMM11). En ambos métodos el vector z it de N k instrumentos requiere estar correlacionado con el vector de N p regresores de la ecuación 3, esto es E (x it ; z it ) ̸= 0, y no correlacionado con los errores y la productividad, esto es E (z it ; a it + ε it ) ̸= 0. En adición para que los parámetros de los regresores estén sobre identificados o identificados (ósea que sean sujetos de estimación) es necesario que N k ≥ N p .

En el segundo caso, de los datos de panel (con coeficientes fijos o aleatorios), Baltagi (1995) y Arnold (2005), asumen que los parámetros estructurales (β jit ; j = l, k, m) son iguales entre empresas y tiempo (esto es, β jit = β j ; j = l, k, m) y la variable productividad, a it puede ser estimado con datos de panel asumiendo que dicha productividad es fija o aleatoria para cada empresa y tiempo. Los estimadores de datos de panel serían consistentes. Ackerberg et al. (2007) exponen las limitaciones de los métodos IV y de datos de panel. Respecto al primer método los autores señalan cuatro limitaciones: primero, dificultad para seleccionar las variables instrumentales; segundo, en el caso que se seleccione precios como instrumentos, usualmente estos no tienen mucha variabilidad en periodos cortos de tiempo; tercero, los instrumentos seleccionados pueden influenciar la evolución de la PTF y de esa forma no cumplir con una de las condiciones de ser instrumentos; cuarto, el método no aborda el problema de la endogeneidad debido a la salida de firmas en el mercado. En el caso del segundo método, en particular el de efectos fijos, los autores señalan tres limitaciones: en primer lugar, el supuesto que la PTF sea fija a través del tiempo es muy fuerte para que sea válida; en segundo lugar, los sesgos de estimación se agrandan si existe medidas de error de los insumos (factores) de producción; en tercer lugar, en la práctica las estimaciones del capital son muy bajas produciendo retornos a escala por debajo de uno.

La literatura moderna de las estimaciones de la productividad añade tres métodos adicionales que también abordan el problema de la simultaneidad. Estos son los métodos de Olley y Pakes (1996) -denominado método OP-, Levinsohn y Petrin (2003) -denominado método LP-, el de Ackerberg et al. (2015) -método ACF- y el de De Locker (2011a).

Sin embargo, aparte del problema de la simultaneidad también, el movimiento de las empresas origina una segunda limitación de las estimaciones estándar MCO de la función de producción, el de la ‘attrition’ -en castellano endogeneidad por salidas o movimiento de empresas en el mercado -.12De acuerdo con Olley y Pakes (1996) este problema ocurre cuando las decisiones de compra de los factores de producción de las firmas -en particular el capital- están asociadas a la decisión de las firmas de continuar o salir del mercado. Si esta decisión se basa en la productividad entonces existirá una correlación entre los factores de producción - particularmente el capital- y la productividad futura condicional a que las firmas continúen en producción lo cual conducirá a sesgos de las estimaciones de los parámetros. Estudios teóricos -por ejemplo Jovanovic (1982) y Hopenhayn (1992)- y empíricos - por ejemplo, Fariñas y Ruano (2005)- sustentan dicha decisión.

El método Olley y Pakes (1996) aborda este problema juntamente con el problema de simultaneidad.

Método OP

Desarrollado por Olley y Pakes (1996), comprende tres etapas13, y requieren los siguientes tres supuestos:

[A1]

[A2]14

; ait es estrictamente decreciente en invit.

; ait es estrictamente decreciente en invit.

[A3]

El supuesto [A1] significa que la productividad ait de la empresa es gobernada por un proceso de Markov de primer orden. Donde ξit es un error no correlacionado con kit pero puede estar correlacionado con el trabajo lit. El supuesto [A2] significa que la productividad también es una función creciente de la inversión, invit > 0, el capital y otras variables vit que inciden en la función de producción. Para fines de la estimación, en [A2] no se considera variables vit15 También se estimó con el número de años de la empresa como variable vit produciendo productividades similares a las presentadas en el trabajo. En el supuesto [A3] los autores proponen que al inicio del periodo las firmas incumbentes deciden quedarse o permanecer o terminar sus actividades productivas. Si salen del mercado reciben un valor de venta no reingresando al mercado. Si la firma opta por continuar, esta selecciona sus niveles de inversión, y junto al valor del capital y otros factores (como Edadit) determinan la productividad del periodo. En [A3] χit es variable de decisión de la firma si se queda (χit = 1) o sale del mercado (χit = 0).

Insertado [A2] en 3 se tiene que:

(4)

(4)

(5)

(5)En la ecuación 4 tanto el empleo de trabajadores y los insumos no están correlacionados con el error ε it . Entonces, si se tiene un estimador de φ it de 5 los estimadores MCO (mínimos cuadrados ordinarios) de los coeficientes del empleo y materiales serían consistentes16 En consecuencia, en la primera etapa del método OP se estiman los parámetros del trabajo y materiales reemplazando la ecuación 6 por un polinomio de grado dos en las variables k it ; inv it ; it, e insertándolo en () para estimar β l y β m . Si el supuesto [A1] se introduce en 3 se tiene que:

(6)

(6)En 6 hay dos problemas que surgen para el estimador MCO del coeficiente del capital dado que en la primera etapa se estima β l y β m . El primer problema es el de simultaneidad (E(k it ; a it ) ̸= 0) y el segundo de selección o ‘attrition’ dado que no todas las firmas permanecen en el mercado todos los años. De acuerdo con [A3], la probabilidad de supervivencia en el periodo t depende de a it ∗ pero por [A1] este depende de ai(t−1) y por [A2] depende de la inversión, capital y edad de las empresa (v it ) en el periodo ‘t − 1’.17 En consecuencia, en la segunda etapa se estima la probabilidad de que la firma continúe en el mercado mediante un Probit teniendo como regresores inv it ; k it ; v it , sus cuadrados, y respectivos productos cruzados.18 El estimador de dicha probabilidad es denotado como P^S it

Reemplazando 5 en 4, y estimando 4 se obtiene φ it y de 5 se obtiene:

(7)

(7)De otro lado, si se introduce [A1] en 3 y usando los coeficientes estimados de β l y β m se obtiene:

(8)

(8)Reemplazando 7 en [A2], la tercera etapa de OP estima el coeficiente del capital mediante el método no lineal de estimación de 9:

19(9)

19(9)

Donde g es una función polinómica de segundo orden de las siguiente variables: φit−1 (invit−1; kit−1; vit−1) −β0it−1 −βkkit−1 y P Sit. Los errores estándar de los coeficientes se calculan con la técnica del ‘Bootstrap’.20

Método LP

El método de Levinsohn y Petrin, LP, (2003) aborda también el problema de la simultaneidad entre la productividad y los factores de la función de producción y evita el sesgo de selección -originado a la permanencia de las empresas en el mercado- no estimando la ecuación 6. Así, el método asume [A1] y [A2] pero no [A3]. Adicionalmente el supuesto [A2] es reemplazado por [A2]’. [A2]’ a it = h ′(m it ; k it ); a it es estrictamente creciente en m it .

Así, una segunda distinción entre OP y LP es que la productividad depende de los materiales en lugar de la inversión de las empresas. Esto implica que las ecuaciones 4 y 5 son reemplazadas respectivamente por:

(10)

(10)

(11)

(11)Al igual que el método OP, el estimador β l es consistente si se estima por MCO la ecuación 10 dado que no existe correlación entre l it y ε it . Similar al caso OP, en la estimación MCO de 10 φ ′ it (m it ; k it ) es reemplazado por un polinomio de tercer grado de las variables k it y m it . Mediante [A2]’, el estimado de φ^′it y 10 se obtiene ^a it :

(12)

(12)donde los estimados de β 0 , β k , β m provienen del estimado del polinomio de tercer grado de 𝜑 𝑖𝑡 ′ . Luego los errores de 621 se estiman usando los estimados de  y los estimados de 𝛽 0 , 𝛽 𝑘 , 𝛽 𝑚 del polinomio, mediante:

y los estimados de 𝛽 0 , 𝛽 𝑘 , 𝛽 𝑚 del polinomio, mediante:

(13)

(13)donde  22

22

Para estimar βk y βm se requiere que

Para ello usa el método de momentos o de variables instrumentales, donde Zit = (kit; ki(t−1); li(t−1); mi(t−1); mi(t−2)) y minimizar la siguiente expresión:

(14)

(14)Al igual a método OP los errores estándar se obtiene con la técnica del Bootstrap.

Método ACF

Manjon y Mañez (2016) ilustran con mayor detalle el problema de estimación o identificación de los coeficientes de la función de producción debido al problema de simultaneidad entre los factores de producción y el shock de productividad. Ellos sostienen que en el problema de maximización del valor actual de los beneficios de las empresas existen dos tipos de insumos o factores. El primer tipo, es de factores variables cuya elección en el periodo ‘t’ no tiene un impacto en su costo de uso en periodos futuros; y el segundo, corresponde a las denominadas variables estado, cuya elección en el periodo ‘t’ tiene un impacto en el costo futuro del uso de insumos. Por otro lado, en términos del tiempo, existen insumos que se eligen en el mismo periodo en que se consumen y aquellos que se eligen antes el periodo en que se consumen. Desde el punto de vista del método de estimación, el método MCO de la ecuación () solo identifica o puede estimar de manera consistente aquellos insumos del periodo ‘t’ que no inciden en el futuro y que no están correlacionados con los shocks de productividad. El método ACF cuestiona la identificación -estimación- por MCO de los coeficientes del trabajo e insumos de OP y del trabajo de LP porque asume que factor trabajo es en realidad una variable de estado23 y como consecuencia la función de demanda que resulta del proceso de optimización del beneficio actual de las empresas no sólo depende de las variables estado (por ejemplo, inversión y capital) sino también de la variable estado de la fuerza laboral afectando la ecuación h o h′ (de [A2] o [A2]’) y por consiguiente a la función φit de 5 o de 11.

En consecuencia, y de acuerdo con Ackerberg et al. (2015), una tercera limitación, proveniente de las estimaciones de los métodos OP y LP, es el de la multicolinealidad entre el factor trabajo y la función φit en 4 de OP y 10 de LP. Así, en la medida que el factor trabajo sea una variable dinámica o que esté asociado a la inversión (invit) o a los insumos intermedios (mit) entonces el coeficiente del trabajo no podría ser identificado en la primera etapa de ambos métodos.

El método resuelve los problemas de simultaneidad, multicolinealidad, y de ‘attrition’ usando el supuesto [A1] donde el valor esperado de la productividad es una función no lineal g(.) (tipo OP) tal que la ecuación 3 se convierte en:

(15)

(15)La primera etapa de la de ACF consiste en estimar  polinomio de orden ‘2’ de

polinomio de orden ‘2’ de  introduciéndolo en la primera ecuación de (15) y estimar esta por MCO. Al igual que los casos anteriores, la productividad

introduciéndolo en la primera ecuación de (15) y estimar esta por MCO. Al igual que los casos anteriores, la productividad  es estimada usando la segunda ecuación de 14 con los estimados del polinomio de . 24 Con dicha productividad estimada, se estima la función g(.) con un polinomio de grado dos de sus argumentos. Con todos los estimados se usa la ecuación (13) para estimar . La segunda etapa, al igual que LP, aplica el método de momentos tal que .

es estimada usando la segunda ecuación de 14 con los estimados del polinomio de . 24 Con dicha productividad estimada, se estima la función g(.) con un polinomio de grado dos de sus argumentos. Con todos los estimados se usa la ecuación (13) para estimar . La segunda etapa, al igual que LP, aplica el método de momentos tal que .

Donde serían los instrumentos para identificar los coeficientes 𝛽 0 , 𝛽 𝑘 𝑦 𝛽 𝑚 .

Método DL

En ausencia de precios de los productos de las firmas, las cantidades de la producción y los factores de producción (como capital e insumos intermedios) son obtenidos deflactando los valores con índices de precios agregados. Si r˜ it = q it + p it −P it es la renta real de la empresa i en el periodo ‘t’, p it el precio del producto de la empresa i en el periodo ‘t’, y P it es el deflactor (índice de precios) la cual se introduce en la ecuación 3, entonces.

(16)

(16)En la ecuación 3 la diferencia de precios (pit − P it ) no se incluye la cual requiere incluirse por () generando así la cuarta limitación de la estimación por MCO, el de sesgo por omisión de variables.25 Adicionalmente, la diferencia de precios origina correlaciones entre los factores de producción y los ‘errores’ que incluyen esta diferencia de precios. Esto se agrava con los deflactores del capital y del valor de los insumos.26

Sesgos similares de estimación ocurren si las firmas producen más de un producto o tienen más de una planta. Cuando las tecnologías de cada producto o las respectivas demandas son diferentes -produciendo diferentes precios- estos sesgos ocurren. De otro lado, cuando existe información por producto de las firmas, el problema surge en el nivel deseado de ‘dígitos’ de la clasificación de productos.27 De Loecker (2011a), DL, presenta un método de abordar ambos problemas tanto el de omisión como el de firmas multiproducto. A continuación, se detallan las metodologías.

De Loecker (2011a) inicia su metodología introduciendo la siguiente demanda CES específica del producto j de la empresa i en periodo t:

(17)

(17)

(18)

(18) donde la cantidad demandada de un producto j de la empresa i en el periodo t; (Q ijt ) depende del precio p ijt , el precio promedio de la industria o sector s al cual pertenece la empresa o el producto P st , y un desplazador de la demanda agregada de dicha industria o sector Q st . Note que h s (< 0) es la elasticidad precio de la demanda y ε it es un shock de demanda de la empresa i en el periodo t. Los sectores s considerados para fines de estimación del presente artículo son tres: procesados de productos primarios, sectores CIIU de tres dígitos de industria ligera -como textiles, ropa, zapatos, etcétera-, y sectores CIIU de manufacturas intensivas en conocimientos y tecnología- maquinaria y equipos, productos farmacéuticos, entre otros).

Un segundo paso de la metodología es asumir una función de producción Cobb-Douglas idéntica para todas las empresas y por cada producto j, sin shocks específicos del producto j pero si con shocks de productividad de la empresa en el periodo t (a it ) y errores de medición y shock idiosincráticos (u it ). Esto es:

(19)

(19)Para relacionar la producción de un producto j a la firma i, se usa la proporcionalidad de input, lo que implica que para cada input X ij se tiene X ijt = c ijt X it , donde c ijt = J it −1 es la proporción que ocupa el producto j de la producción total de la firma i. Así, por ejemplo, la cantidad de trabajadores usada en la producción del producto j por la firma i al momento t sería c ijt L it . Aplicando esta proporción al resto de factores en la función de producción, la ecuación () se convierte en:

(20)

(20)Reemplazando la función de producción de la empresa i, periodo t de (19)

en (6) y tomando logaritmo neperiano se tiene:Con (18) y (20) se obtiene . Donde:

(21)

(21)donde es el valor real de producción de la empresa i periodo t. Reemplazando la función de producción de la empresa i, periodo t de () en () y tomando logaritmo neperiano se tiene:

(22)

(22)donde:

(23)

28

(23)

28

Adicionalmente, De Loecker (2011a) por un lado, expande el término  . En las estimaciones del presente artículo se expande en tres sectores productivos: procesados de productos primarios, sectores CIIU de tres dígitos de industria ligera -como textiles, ropa, zapatos, etcétera-, y sectores CIIU de manufacturas intensivas en conocimientos y tecnología -como maquinaria y equipos, productos farmacéuticos, entre otros-. Por otro lado, agrega una serie de variables binarias (D

ij

) que indican si la empresa i produce el producto j. Por ello, la ecuación 21 se convierte en:

. En las estimaciones del presente artículo se expande en tres sectores productivos: procesados de productos primarios, sectores CIIU de tres dígitos de industria ligera -como textiles, ropa, zapatos, etcétera-, y sectores CIIU de manufacturas intensivas en conocimientos y tecnología -como maquinaria y equipos, productos farmacéuticos, entre otros-. Por otro lado, agrega una serie de variables binarias (D

ij

) que indican si la empresa i produce el producto j. Por ello, la ecuación 21 se convierte en:

; (24)

; (24)Siguiendo a Goldberg (1995), De Loecker (2011) descompone el error ε it ′∗ en tres componentes: la tasa de protección específica de la empresa (τtr it ), los productos que produce una empresa y los shocks idiosincráticos de demanda.

Sea ε it ′∗ los dos últimos componentes del error ε it ′∗ entonces la ecuación 23 se transforma en:

(25)

(25)donde:

i = empresa, t = tiempo, s = sector, j = producto

ln r˜: Logaritmo del valor de producción deflactada (o ventas deflactadas)

l: Logaritmo de la mano de obra

m: Logaritmo de los insumos intermedios

k: Logaritmo del capital

np: Número de productos que produce la empresa

tr: Promedio de las tarifas preferenciales

q st : Cantidad total producida por el sector s en el tiempo t

D ij : Variable dummy de si la empresa i vende el producto j. La base de datos INEI-EEA (2024) identificó 341 productos en el periodo 2002-2019.

ε′∗ it : Captura los shocks idiosincráticos de producción (u it ) y de demanda.

Así, a diferencia de los cuatro métodos anteriores, el método DL usa la ecuación 23 del valor real de producción de las empresas para estimar o identificar los parámetros de la función de producción. Sin embargo, las etapas del método de estimación son similares a los métodos OP, LP, ACF donde la función ϕ it (β′l, β′m, β′k, β np τ, β s , β j ) cumple el rol intermedio en dichas etapas. Estas son cuatro para De Loecker (2011a).

En la primera etapa se define φ it :

(26)

(26)Esta función es estimada por MCO a través de un polinomio de segundo grado de los factores, l it ; m it ; k it ; npi; tr it ; q st ; y D ij en ():

(27)

(27)En la segunda etapa, se reemplaza el estimado de en 25 y se obtiene los estimados de la productividad . En la tercera etapa De Loecker (2011a) reemplaza el supuesto [A2] por: [A2]”

(28)

(28)El estimado del error es estimado mediante una regresión no paramétrica de [A2]” con las productividades estimadas en la segunda etapa y las variables de protección .

La cuarta y última etapa De Loecker (2011a) implementa el método generalizado de momentos (GMM) en los errores estimados en la tercera etapa y todas las de producción y de productos de la ecuación 24. La condición teórica del GMM es:

(29)

(29)Los coeficientes estimados provienen de la minimización de dicho valor esperado y el estimador de proviene de las estimaciones de la función .

Finalmente, usando las relaciones de () se estiman los parámetros . Con el parámetro  se obtienen las elasticidades de demanda por sector

se obtienen las elasticidades de demanda por sector  .

.

Las productividades de las empresas por periodo t se obtienen de:

(30)

(30)Note que la PTF de cada empresa en  .

.

Al igual que el caso ACF, los errores estándar de todos los coeficientes estimados se calculan con la técnica del Bootstrap.

Base de Datos

Para todas las estimaciones la base principal es la Encuesta Económica Anual del INEI-EEA (2024) para el periodo 2000-2019.29 De esta base de datos se obtiene los datos de la función de producción (Lit; Kit; Mit), el valor real de producción (r˜it), el número de productos por empresas por sector (np) y los distintos productos30 por sector CIIU que produce cada empresa (Dij). Datos complementarios como el índice de precios de los sectores CIIU a tres dígitos, el PBI real y los términos de intercambio fueron obtenidos del INEI (2023b) el primero y de los dos últimos del BCRP (2024). Finalmente, las variables de protección se tomaron de la base de datos de la SUNAT (2024) y correspondieron a los promedios arancelarios preferenciales o NMF (nación más favorecida) de los acuerdos comerciales de Perú con los Estados Unidos (US), China (CHN) y Unión Europea (UE) cuyas importaciones representaron en promedio alrededor del 50 % del valor de importado en el periodo 2002-2019.31 Los aranceles corresponden a los CIIU a los que corresponden los productos de las empresas.

En la Tabla A2 del anexo se muestra el número de empresas que se tomaron en cuenta con cada método de estimación y en la Tabla 1 se muestra el número de empresas de codificación IRUC diferentes. Este es el indicador usado para diferenciar las empresas por año. Los códigos STATA y las referencias para las estimaciones están citadas en fuente de la Tabla 1. A continuación, se presentan los resultados de las estimaciones.

Resultados de los métodos de estimación de la PTF

Fuentes de datos internacionales (Conference Board, 2024) señalan que la productividad laboral, PL, del Perú en 1990 representaban el 12 % de aquella de los Estados Unidos, mientras que en 2022, alcanzó solo el 17 % y con un promedio anual de crecimiento de la productividad total factorial, PTF, negativa de 0,3 %. en el periodo 1990-2022, Estas cifras se alcanzaron a pesar de la tasa promedio de crecimiento del ingreso per cápita del periodo de 3,7 %. Este inadecuado desempeño de la economía ha sido documentado por muchos, no sólo en el Perú sino en toda América Latina (AL). Por ejemplo, Fernández-Arias y Fernández-Arias (2021) señalan que los países de AL han crecido más lentamente que sus pares en todo el mundo. Más aún, añaden los autores, que de las fuentes de la brecha en el crecimiento del producto per cápita en relación con el resto del mundo, es el déficit en la PTF o en el crecimiento de la productividad lo que más explica los resultados en crecimiento. Esto convierte a la PTF de la economía, sectores, y empresas como el centro del crecimiento de los países de AL y del Perú en las próximas décadas.

Una serie de trabajos han abordado las estimaciones de la productividad total factorial a nivel de empresas32 en el Perú. Sin embargo, la mayoría de ellos se han concentrado, a lo sumo, en dos métodos de estimación33 que resuelven las limitaciones de simultaneidad de sesgos y el de ‘attrition’. El trabajo deCéspedes, Lavado y Ramírez (2016) y de Céspedes et al. (2014), aunque también basados en una función de producción Cobb-Douglas reportan estimaciones de la PTF a nivel de empresas en nueve sectores34 donde las participaciones de los factores en la producción total35 varían desde 0,103 - para el factor trabajo del sector electricidad- hasta 0,926 -para el factor capital del sector minería-. Dicho rango de estimaciones de los coeficientes de los factores de producción de la ecuación () también se encuentra en la muestra de empresas del sector manufacturero de los trabajos de Tello (2012) y Del Pozo y Guzmán (2019, 2022).

Los resultados de estimación presentados en esta sección, aunque también se basan en una función de producción Cobb-Douglas y se concentra en el sector de manufacturas, se distinguen de estudios anteriores en tres aspectos. Primero, se presentan, para un análisis comparativo, cuatros métodos de estimación de la PTF de las empresas que reducen, mejoran, o resuelven cuatro limitaciones que presenta el método estándar de MCO. Segundo, se estima por primera vez estimaciones con el método de De Loecker (2011a), el cual aborda el problema de omisión de los precios de los productos de las empresas y uso del deflactor de precios que limita las estimaciones que usan valor real de producción. Tercero, presentan estimaciones de la PTF de las empresas para un periodo más largo (18 años), el cual permite realizar análisis de los determinantes de dichas estimaciones36. En el artículo se analiza, por un lado, las asociaciones de las productividades de las empresas y el crecimiento económico, los términos de intercambio, y los índices de precios de producción. De otro lado, las asociaciones entre productividades y los tres principales acuerdos comerciales del Perú con los Estados Unidos, China y Unión Europea.

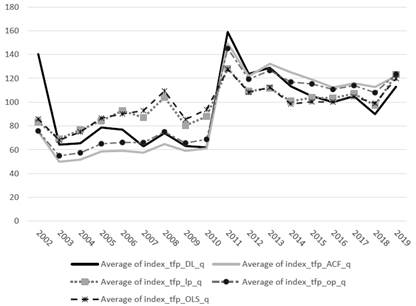

Las tablas 1, 2, la Figura 1, y la Tabla A1 del anexo presentan los resultados de las estimaciones de los cinco métodos discutidos en la sección anterior37. Las cifras y la figura indican, en primer lugar, que los valores estimados de los coeficientes de los tres factores de producción están dentro del rango de los valores estimados de trabajos anteriores. A excepción del coeficiente del capital del método LP, los valores giran alrededor del 30 %.

En segundo lugar, las variables adicionales del método de De Loecker (2011a) sugieren que las producciones de los tres sectores considerados afectan positivamente al valor real de producción, reducción de aranceles y número de productos también incrementan el valor real de producción de las empresas.

En tercer lugar, los tres sectores considerados tienen una alta elasticidad precio de la demanda.

Cuarto, para los cinco métodos de estimación, existe una tendencia creciente, aunque volátil, de los índices promedios anuales de las productividades de las empresas.38 El índice de promedio anual de mayor crecimiento en el periodo 2003-2019 lo tiene la productividad estimada con el método ACF con tasa de 6,3 % anual, y el del método DL es el que tiene la más baja tasa promedio de 3,9 %.

Quinto, aunque las correlaciones entre las cinco estimaciones de los pro- medios de los índices de productividad son relativamente altas y estadística- mente significativas, los valores de los índices difieren entre años y periodos. Por ejemplo, el método OLS tienen los más bajos valores en el periodo 2002- 2010 y los más altos en el periodo 2011-2019.

Tabla 1 Coeficientes estimados de los Métodos MCO, OP, LP, ACF, DL

| Variables | (1) | (2) | (3) | (4) | (5) |

| ACF (2015) | LP (2003) | OP (1996) | OLS | DL (2011) | |

| Capital (k) | 0,351 | 0,813*** | 0,352*** | 0,301*** | 0,282 |

| -0,232 | -0,284 | -0,074 | -0,004 | ||

| Trabajo (l) | 0,311 | 0,371*** | 0,363*** | 0,395*** | 0,395 |

| -0,719 | -0,013 | -0,014 | -0,006 | ||

| Materiales (m) | 0,336 | 0,166 | 0,253*** | 0,306*** | 0,268 |

| -0,953 | -0,203 | -0,011 | -0,004 | ||

| Número de productos (np) | -0,036 | ||||

| Valor de producción real de procesados de productos primarios | 0,218 | ||||

| Valor de producción real de manufactura ligera | 0,221 | ||||

| Valor de producción real de sector intensivo en tecnología | 0,225 | ||||

| Tarifas (tr) | -0,019 | ||||

| Número de Observaciones | 8265 | 22076 | 15811 | 21301 | 10513 |

| No Promedio de Empresas por año | 459 | 1226 | 878 | 1183 | 583 |

| No de IRUC (empresas) diferentes | 3298 | 4426 | 3721 | 4371 | 2174 |

Nota: Los códigos (comandos) STATA son: xreg (MCO), opreg (OP), levpet (LP), y acfest (ACF) y otros en De Loecker (2011c). Los números en paréntesis son los errores estándar de los coeficientes. Los tres asteriscos revelan los niveles de significancia menores al 1 %. No se reportan los 341 coeficientes asociados a los productos de las empresas (las variables binarias) Dij .

Fuente: Elaboración propia a partir de INEI-EEA (2024). STATA (2023), Yasar et al. (2008) Manjón y Mañez (2016) Petrin et al. (2004), De Loecker, (2011c).

Tabla 2 Estimaciones de las elasticidades precios de demanda por sectores. Método DL

| hs | |

| Bienes primarios | -4.577 |

| Manufactura ligera | -4,516 |

| Manufactura intensiva en tecnología | -4,438 |

Fuente: elaboración propia a partir de INEI (2023a) y De Loecker, (2011c).

Fuente: elaboración propia a partir de INEI-EEA (2024).

Nota: los coeficientes de correlación entre los índices promedio anuales de las PTF entre los cinco métodos son: 0.917*** (PTF-DL-ACF); 0,791*** (PTF-DL-LP); 0,912*** (PTF-DL-OP); 0,917*** (PTF-DL- OLS); 0,837*** (PTF-ACF-LP); 0,997*** (PTF-ACF-OP); 0,999*** (PTF-ACF-OLS); 0,875*** (PTF- LP-OP); 0,850*** (PTF-LP-OLS); 0,998*** (PTF-OP-OLS).

Figura 1 Evolución de las estimaciones de las PTF de empresas de los métodos OLS, LP, OP, ACF y DL

En cambio, en el método DL, los valores de los índices están entre los valores de los otros métodos para ambos periodos. Cabe señalar que el método DL es el apropiado cuando los precios de los productos de las empresas difieren del índice de precios promedio de los sectores donde pertenecen dichos productos. Una última característica de los cinco métodos de estimación es que en el periodo 2010-2011, los índices de PTF tuvieron un aumento notorio, probablemente asociado a la entrada en vigor de los acuerdos comerciales con los Estados Unidos y China y al incremento notable de los términos de intercambio. Estas asociaciones son analizadas en la próxima sección.

La PTF de manufacturas en el periodo 2002-2019

Dos temas asociados a la evolución de las productividades de las empresas son, por un lado, la asociación entre estas, el crecimiento de la economía y los shocks de los términos de intercambio; y de otro lado, los impactos de los acuerdos comerciales sobre las productividades de las empresas. Esta sección aborda estos dos temas de manera descriptiva y a la vez ilustrativa.39

Crecimiento, shocks de precios internacionales

Los coeficientes de correlación de la Tabla 3 indican que la asociación entre la PTF de las empresas (bajo cualquier método de estimación) y los términos de intercambio es positiva y robusta estadísticamente. Dicha asociación, aunque positiva es relativamente menos robusta con los índices de producción y en mucho menor medida y con signo negativo con la tasa de crecimiento del PBI. Por otro lado, basado en la Tabla A1 del anexo, a excepción del crecimiento del PBI, las tasas promedio de crecimiento de los índices de precios de la producción de los sectores manufactureros (incluidos en la muestra de empresas) y los términos de intercambio son menores que las respectivas tasas de crecimiento promedio anuales de las PTF, sugiriendo que otros factores explican los cambios en la PTF de las empresas.

Tabla 3 Coeficiente de correlación (ρ) entre PTF e índices de precios de producción (IPP), términos de intercambio (TI) y la tasa de crecimiento anual del PBI

| Variables/Estadísticos | PTF-DL | PTF-ACF | PTF-LP | PTF-OP | PTF-OLS | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| IPP | 𝜌0,018 | 0,111 | 0,011 | 0,099 | 0,110 | 𝑡 𝑝1,629* | 10,11*** | 1,014 | 9,03*** | 10,04*** |

| TI | 𝜌0,034 | 0,167 | 0,089 | 0,163 | 0,173 | 𝑡 𝑝3,10*** | 15,33*** | 8,08*** | 15,02*** | 15,92*** |

| ΔY /Y | 𝜌-0,013 | -0,077 | -0,012 | -0,068 | -0,079 | 𝑡 𝑝1,181 | 7,01*** | 1,117 | 6,17*** | 7,22*** |

Nota: el número de observaciones de los coeficientes de correlación de la PTF con cada uno de los cinco métodos y las variables IPP, TI y ∆Y /Y es 8244. Los niveles de significancia son 10 % (*), 5 % (***) y 1 % (***).

Fuente: elaboración propia a partir de INEI-EEA (2024)

Acuerdos comerciales con Estados Unidos, China y la Unión Europea

El análisis de los cambios en la PTF y los acuerdos comerciales con Estados Unidos (US, vigente desde el 2009), China (CHN, vigente desde el 2010) y la Unión Europea (UE, vigente desde el 2013) proveen más información sobre las asociaciones de sección anterior. En el periodo antes de la vigencia de los tres acuerdos (2003-2009) las tasas promedio anuales del PBI, términos de intercambio, y del índice de precios de producción de los sectores de las empresas de la muestra son respectivamente 6 %, 6,2 % y 2,7 %. En dicho periodo solo la tasa promedio anual del método DL es negativa en -1,9 % y el resto de los métodos tienen tasas positivas entre 2 % (método OLS) y 2,3 % (método LP). De acuerdo con la metodología DL si los precios de los productos de las empresas son mayores que los precios de los sectores que pertenecen dichos productos entonces los métodos OLS, LP, ACF y OP estarían sobre estimando los niveles de la PTF de las empresas, y esto en parte podría explicar las diferencias en signos de las tasas de variación promedio anual.

Por otro lado, durante el periodo 2003-2019, entre el periodo de vigencia del acuerdo con US, CHN y el inicio del tratado con la UE, periodo 2010- 2013 el promedio de las tasas de crecimiento de la PTF de las empresas manufactureras son las más altas cuyo rango es entre 8,7 % (método LP) y 23,7 % (método ACF) mientras las respectivas del PBI, TI, IPP son 6,7 %, 5 % y 1,1 % lo que sugeriría que los acuerdos comerciales de US y CHN pueden haber incidido en el aumento significativo de las productividades de las empresas manufactureras.40 Sin embargo, el periodo posterior a la vigencia de los tres acuerdos, periodo 2014-2019, las tasas de crecimiento de las productividades de las empresas disminuyeron drásticamente en el rango entre -1,2 % (método DL) y 2,3 % (método LP). De forma análoga las tasas de variación anual del PBI y TI también se redujeron respectivamente en 3,1 % y -1,2 %. La tasa de variación anual del IPP se incrementó ligeramente a 1,8 % en dicho periodo. Estas cifras sugieren que el impacto de los acuerdos comerciales sobre la PTF de las empresas manufactureras es temporal y probablemente otros factores (como los términos de intercambio e inversiones en actividades de Ciencia, Tecnología e Innovación) pueden haber neutralizado los potenciales incrementos de la PTF de las empresas originado por los acuerdos comerciales.41

Entre las figuras 2 y 4 se evidencia con claridad que bajo cualquier método el índice promedio anual de la PTF de las empresas manufactureras tuvo un repunte entre el 2009 y el 2013 con respecto al periodo anterior para luego estabilizarse o decrecer (según el método de estimación). Así, estas figuras respaldan la conjetura de los efectos temporales de los acuerdos, particularmente con los Estados Unidos y China.

Fuente: INEI-EEA (2024).

Figura 2 Evolución de la PTF de las empresas manufactureras en el periodo del acuerdo comercial con los Estados Unidos (2009)

Fuente: INEI-EEA (2024)

Figura 3 Evolución de la PTF de las empresas manufactureras en el periodo del acuerdo comercial con los China (2010)

Conclusiones

Este artículo ha estimado cinco métodos distintos de la productividad total factorial para una muestra de empresas manufactureras del Perú en el periodo 2002-2019. Estos métodos resuelven cuatro limitaciones de los estimados estándar MCO de la PTF: el de sesgo de simultaneidad, el sesgo de attrition, el sesgo debido a la omisión de los precios de los productos de las empresas, y la multicolinealidad entre los factores de producción.

Las estimaciones de los cinco métodos señalan que la PTF de las empresas manufactureras se incrementaron en una tasa promedio anual de 5 % en el periodo 2003-2019. Sin embargo, en el periodo de preacuerdos comerciales (2003-2009), la tasa promedio anual de la TF fue de 1,4 %, y en el periodo posterior a la vigencia de los acuerdos con US y CHN (2014-2019) la respectiva tasa fue solo de 0,2 %. La tasa promedio más alta fue el periodo entre los acuerdos (2010-2013) con un promedio de 18,8 %. Esto significó que el impacto de los acuerdos comerciales, particularmente con los Estados Unidos y China, fue solo temporal y en el periodo entre acuerdos incluyendo el inicio del acuerdo con la Unión Europea.

Finalmente, el análisis descriptivo entre las productividades, el crecimiento económico, los términos de intercambio y el índice de precios de producción de los sectores de productos de las empresas manufactureras, sugieren que solo los términos de intercambio y en menor medida los precios de producción de los sectores manufacturero pueden incidir en las productividades de las empresas, los mecanismo son diversos: vía incrementos de los precios de exportación o reducción de los precios de importación; mayor rentabilidad de las empresas que exportan y los que usan insumos importados tal que conduzcan a actividades CTI de las empresas y generen productos de innovación. Al parecer el crecimiento o el canal vía demanda interna no es suficiente para incrementos sustantivos de la productividad empresarial en el Perú.