Services on Demand

Journal

Article

English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración (Universidad del Valle)

Print version ISSN 0120-4645

cuad.adm. vol.30 no.52 Cali July/Dec. 2014

Efectos del MILA en la eficiencia de portafolio de los mercados de acciones colombiano, peruano y chileno

Effects of the MILA in the efficiency of the colombian, peruvian, and chilean stock market portfolios

Effets du MILA sur l'efficacité de portefeuille des marchés d'actions colombiens, péruviens et chiliens

Jorge M. Uribe Gil

Profesor Nombrado Departamento de Economía, Universidad del Valle, Cali, Colombia.

Grupo de Investigación en Macroeconomía Aplicada y Economía Financiera, categoria C COLCIENCIAS. Magister en Economía, Universidad de los Andes e Instituto Universitario Europeo, Bogotá, Colombia.

E-mail: jorge.uribe@correounivalle.edu.co

Stephanía Mosquera López

Joven Investigador, Escuela de Ingenieria Industrial, Universidad del Valle, Cali, Colombia.

Integrante del Grupo de Investigación Logística y Producción, categoria A COLCIENCIAS. Economista, Universidad del Valle, Cali, Colombia.

E-mail: stephania.mosquera.lopez@correounivalle.edu.co

Artículo tipo: investigación científica y tecnológica, según clasificación COLCIENCIAS

Recibido: 15/05/2014

Revisado: 18/09/2014

Aprobado: 22/10/2014

Resumen

Se explora el efecto en términos de eficiencia de portafolio (en media y varianza) de la entrada en vigencia del Mercado Integrado Latinoamericano (MILA). El análisis se basa en la construcción de una razón de Sharpe con frecuencia mensual, con datos diarios, para los índices de bolsa de los tres países involucrados (Chile, Perú y Colombia), con especial énfasis en los resultados encontrados para el mercado colombiano. Se encuentra que el acuerdo aún no produce un cambio estructural en la serie que mide la evolución del mercado de acciones en Colombia, la cual durante el período de estudio sólo ha presentado un quiebre estructural endógeno, asociado con el cambio de postura en la política monetaria por parte del Banco de la República para el primer trimestre del año 2006. Para los mercados de acciones chileno y peruano tampoco se encuentra que el acuerdo haya producido un cambio estructural en la serie de las razones de Sharpe. Los resultados encontrados para los tres países se pueden deber a que el MILA aún es un mercado incipiente y a que los volúmenes de transacción son bajos.

Palabras clave: eficiencia de portafolio Colombia, MILA, quiebre estructural endógeno, razón de Sharpe.

Abstract

This work explored the effect in terms of portfolio efficiency (in means and variance) of the implementation of the Latin American Integrated Market (MILA, for the term in Spanish). The analysis was based on the construction of a Sharpe ratio with monthly frequency, with daily data, for the stock indexes from the three countries involved (Chile, Peru, and Colombia), with special emphasis on the results found for the Colombian market. It was found that the agreement has yet to produce a structural change in the series that measures the evolution of the stock market in Colombia, which during the study period has only presented a endogenous structural break, associated to the change in posture in the monetary policy by the Bank of the Republic (Central Bank) for the first quarter of 2006. The Chilean and Peruvian stock markets did not show that the agreement produced a structural change in the series of the Sharpe ratios. The results found for the three countries may be because the MILA is still an incipient market and because transaction volumes are low.

Keywords: efficiency of the colombian portfolio, MILA, endogenous structural break, sharpe ratio.

JEL clasification: G11, G12, G14, C22.

Résumée

On explore l'effet en termes d'efficacité de portefeuille (en moyenne et en variance) de l'entrée en vigueur du Marché Intégré de l'Amérique Latine (MILA par ses initiales en espagnol). L'analyse est basée sur la construction d'un ratio de Sharpe à fréquence mensuelle, avec des données quotidiennes, pour les indices boursiers des trois pays étudiés (le Chili, le Pérou et la Colombie), avec une attention particulière sur les résultats obtenus pour le marché colombien. On trouve que l'accord ne produit pas encore un changement structurel sur la série qui mesure l'évolution du marché des actions en Colombie. Au cours de la période étudiée, cette évolution a présenté seulement une rupture structurelle endogène, associée au changement dans la position de la politique monétaire établi par la Banque de la République pour le premier trimestre de l'année 2006. Pour les marchés des actions chilien et péruvien on trouve la même situation : l'accord n'a pas produit un changement structurel sur la série du ratio de Sharpe. Les résultats trouvés pour les trois pays peuvent s'expliquer parce que le MILA est encore un marché naissant avec des faibles volumes de transactions.

Mots clef: efficacité de portefeuille Colombie, MILA, rupture structurelle endogène, ratio de Sharpe.

1. Introducción

En este documento se explora el impacto en términos de eficiencia de portafolio de la entrada en vigencia de la primera fase del acuerdo que rige al Mercado Integrado Latinoamericano (MILA). El análisis se basa en la construcción de una razón de Sharpe con frecuencia mensual, con datos diarios, para los índices de bolsa de los tres países involucrados (Chile, Perú y Colombia), con especial énfasis en los resultados encontrados para el mercado colombiano.

El problema de investigación detrás de la aproximación planteada, es que al ser la razón de Sharpe una medida de la eficiencia de portafolio alcanzada por la inversión en bolsa, la apertura de nuevas oportunidades de diversificación en los mercados, debería producir un cambio estructural en el proceso generador de datos que la caracteriza. El objetivo de este trabajo es verificar si se produjo tal cambio estructural.

Para poner a prueba esta hipótesis se estimaron pruebas de quiebres estructurales endógenas y de quiebres estructurales múltiples, sobre un modelo ingenuo que describe la evolución de la razón de Sharpe. El modelo ingenuo tiene en este caso una interpretación natural, al servir como marco de referencia para la comparación de medias, asociadas con distintos grados de eficiencia de portafolio del mercado. Se esperó ex ante encontrar un incremento de la razón de Sharpe promedio (un cambio estructural del parámetro de intercepto en el modelo ingenuo), en la fecha de la entrada en vigencia del MILA.

Es así como en el documento se describe la dinámica de la razón de Sharpe del mercado de acciones colombiano y, se identifican posibles episodios en los cuales este indicador ha sufrido cambios permanentes (incrementos o disminuciones). Esos episodios, en caso de existir, deberían corresponder a la entrada en vigencia del acuerdo, del cual se espera cierta incidencia en términos de mayor diversificación y por ende mayor eficiencia de portafolio para el mercado como un todo. La mayor diversificación podría ser a su vez resultado de las mayores posibilidades de los agentes para la inversión en distintos títulos y, la subsecuente reducción de la volatilidad de los portafolios nacionales.

Este documento aborda un tópico aun no explorado por la literatura económica y financiera en Colombia y se soporta metodológicamente en avances recientes de la econometría de cambio estructural, que ofrece en la actualidad alternativas mucho más robustas que las muy utilizadas pruebas de Chow (1960), que suponen exogeneidad en la fecha de identificación del quiebre; supuesto poco plausible en la práctica.

1.1. Antecedentes MILA

El Mercado Integrado Latinoamericano (MILA), es el resultado del acuerdo firmado entre la Bolsa de Comercio de Santiago, la Bolsa de Valores de Colombia y la Bolsa de Valores de Lima, así como de los depósitos Deceval, DCV y Cavali, las cuales, desde 2008, iniciaron el proceso de creación de un mercado regional para la negociación de títulos de renta variable de los tres países. En junio de 2010 se firmó el acuerdo de implementación del proyecto de integración, y en noviembre del mismo año se realizó el lanzamiento de este por parte de las tres bolsas en Lima. El 30 de mayo de 2011 el MILA inició sus operaciones, con la Fase 1 del proyecto.

El objetivo del MILA es la creación de un mercado integrado de valores de renta variable que sea atractivo para inversionistas locales y extranjeros, por ser un mercado amplio donde puedan diversificar sus inversiones. La primera fase del proyecto es la integración de las tres bolsas a través de un enrutamiento intermediado, donde agentes en cada bolsa son los responsables de las órdenes. La segunda fase es la integración a través del acceso directo de intermediarios, estandarización de reglas de negociación, definición de un modelo de compensación y liquidación transfronterizo.

2. Marco teórico

Uno de los postulados del modelo tradicional de valoración de activos basado en el enfoque de media-varianza propuesto por Markowitz (1959), es que existe una relación lineal directa entre el riesgo implicado en una inversión financiera específica y el retorno de la misma. De esta forma, las inversiones más riesgosas estarán compensadas por un mayor retorno derivado de su tenencia y se eliminan así, posibles oportunidades de arbitraje entre activos financieros. Una de las formas más comunes para expresar tal relación fue propuesta por Sharpe (1964), y consiste en construir una razón dada por:

Donde, en palabras, sj denota el exceso de retorno esperado del activo j normalizado por su desviación estándar. En la práctica, tal y como lo señala Bailey (2005), la razón de Sharpe se mide sustituyendo μj por el promedio muestral de la tasa de retorno del activo j y a σj por la desviación estándar muestral1. Esta razón es una forma útil para comparar el desempeño de distintos activos financieros con diferentes retornos esperados y diferentes niveles de riesgo.

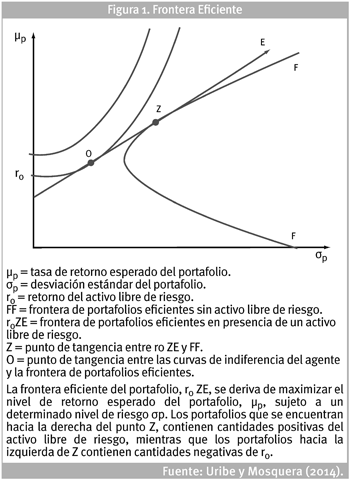

En términos gráficos, la razón de Sharpe del mercado corresponde a la pendiente de la frontera eficiente de la inversión financiera, en presencia de un activo libre de riesgo. La frontera eficiente representa todas las combinaciones de riesgo y retorno que son óptimas para la inversión. Es decir, que son producto de un proceso de optimización en el que se maximiza el nivel de retorno esperado de un portafolio financiero sujeto a un determinado nivel de riesgo, o de manera dual, se minimiza el riesgo de un portafolio sujeto a un nivel de retorno dado (Figura 1).

En la medida en que se presenten mayores oportunidades de diversificación en la inversión financiera, será posible desplazar hacia la izquierda la frontera eficiente de los activos riesgosos, lo cual se debe a que la correlación de los nuevos activos financieros en el mercado con los originalmente disponibles, será menos que perfecta.

Un desplazamiento de este tipo, implicará, manteniendo constante la tasa del activo libre de riesgo, una inclinación de la línea que representa a la frontera eficiente, una vez se incluye en el análisis un activo libre de riesgo, es decir, producirá un incremento de la razón de Sharpe. De esta forma, un incremento en las posibilidades de diversificación financiera está asociado, teóricamente, con un incremento en la razón de Sharpe del mercado, y por tanto, con un incremento en la eficiencia financiera de la inversión.

3. Metodología

3.1. Quiebres estructurales: algunas consideraciones metodológicas

La mayoría de los trabajos aplicados sobre series de tiempo y pronóstico, están basados en el supuesto de que se trabaja con procesos estocásticos estacionarios y ergódicos. El primero de estos adjetivos se refiere a que es constante el proceso generador de datos (PGD) de la serie temporal bajo estudio, en este caso un modelo econométrico que explique la evolución de la razón de Sharpe construida dinámicamente, con datos mensuales. Es decir, que los parámetros poblacionales que dieron lugar a la muestra de estudio y presumiblemente darán también lugar a sucesivas realizaciones de la variable aleatoria en el futuro, no cambian en el tiempo. El segundo adjetivo se refiere a que el proceso tiene memoria acotada, es decir, que el efecto de un choque aleatorio al proceso hoy, se irá desvaneciendo en el tiempo, hasta que en un horizonte considerable, tal efecto será nulo (independencia asintótica).

No obstante, tal y como lo señala Hansen (2001) en un artículo que servirá como referencia principal para esta sección del documento; parámetros como la media, la varianza o las tendencias, suelen cambiar en el tiempo para los modelos de series macroeconómicas, tales como las tasas de desempleo o las tasas de crecimiento del PIB. Esto también es cierto para las series financieras, en las que los modelos de volatilidad condicional cambiantes, estilo Garch (Engle, 1982; Bollerslev, 1986) son hoy una herramienta de uso común para modelar varianzas condicionales heterogéneas y en donde en épocas recientes han ganado popularidad en la modelación de los primeros momentos, los modelos con transición entre regímenes regidos por procesos de Markov, denominados Markov-Switching ( Hamilton,1994:e Franses y van Dijk, 2000)).

Otra posibilidad teórica para tratar con procesos de parámetros no constantes son los modelos de "quiebres estructurales". El modelo clásico de cambio estructural es atribuido a Chow (1960), quien planteó la posibilidad de dividir la muestra de estudio en dos subperíodos, luego estimar los parámetros del modelo en cada submuestra, para finalmente poner a prueba la igualdad de los parámetros en ambos conjuntos, mediante la utilización de un estadístico F tradicional.

Por ejemplo, en el contexto de este documento se requiere estimar la media no condicional de la razón de Sharpe. Esto es posible, mediante el modelo de regresión lineal, utilizando como regresora una constante de la siguiente forma:

st=c+εt

El supuesto de estacionariedad se refiere a que el PGD del término de error εt es el mismo a lo largo de toda la muestra de estudio, por lo que el PGD de st también lo será. Cualquier fluctuación de la serie se dará alrededor de la media no condicional c, y los choques serán responsables de desviaciones temporales con respecto a este punto de referencia, que se diluirán en el tiempo (con suerte, de forma rápida, si la serie además es ergódica). Sobre lo que llama la atención Chow (1960) es sobre la posibilidad de que el modelo presente un parámetro c cambiante, por lo cual una estimación, suponiendo que este es constante, romperá con el supuesto de estacionariedad y dará como resultado estimaciones inconsistentes (e incluso espurias en muchos casos).

Para mayor ilustración, considérese lo expuesto en el marco teórico de este documento, según el cual sería de esperar que la unificación de los mercados de valores en el MILA, al ofrecer mayores oportunidades de diversificación en los portafolios financieros, produjera un cambio en términos de eficiencia de media-varianza del mercado, y por tanto un incremento en la razón de Sharpe del mismo. Es decir, sería de esperar teóricamente, que si el acuerdo tuvo algún efecto sobre el mercado en términos de eficiencia, operara un modelo desde el principio de la muestra de estudio hasta mayo de 2011 (fecha en que entra en vigencia el MILA), y otro modelo de ahí en adelante.

En [2] di es una variable indicadora dicotómica, que toma el valor de uno si la observación se registra antes de mayo de 2011, y cero en otro caso. La hipótesis nula de la prueba de Chow es que no existe un cambio estructural en la fecha en la cual se sospecha que este ocurrió. Para el caso, la fecha potencial es marzo de 2011. Por supuesto, lo anterior es equivalente a probar que la dicotómica que aparece en la ecuación [2] no es estadísticamente significativa.

Una importante limitación de la prueba de Chow, es que el punto de quiebre debe ser conocido a priori, dejando al investigador con tan solo dos opciones: seleccionar un dato de la muestra como candidato para albergar el quiebre estructural aleatoriamente o seleccionar un dato de la muestra basándose en alguna consideración preliminar sobre los datos, antes de llevar a cabo la estimación. En el primer caso, el procedimiento de Chow puede ser poco informativo y el verdadero cambio estructural se puede perder de vista. En el segundo caso, la prueba de Chow puede llevar a conclusiones erróneas, porque el dato que se toma como candidato para ser un quiebre es endógeno (está correlacionado con los datos mismos) y la prueba está sesgada a indicar que sí existe un cambio estructural, aun cuando este no exista (Hansen, 2001).

Como los resultados pueden ser bastante sensibles ante este tipo de consideraciones de selección, que son arbitrarias, diferentes investigadores pueden llegar fácilmente a distintas conclusiones al analizar el mismo fenómeno. La solución necesaria para este tipo de problemas es la de tratar el punto de quiebre como "desconocido". Esta fue precisamente la idea de Quandt (1958, 1960), quien propuso tomar el estadístico F de Chow más alto, dentro del conjunto de todos los estadísticos construidos con todas las posibles fechas de quiebre, las cuales, por lo general, abarcan todas las fechas al interior de la muestra en un intervalo que va entre τ por (1-τ) ciento y por ciento1.

Cuando la fecha de quiebre es conocida a priori, la distribución Chi-cuadrado puede ser utilizada para poner a prueba la significancia del estadístico de Chow y por tanto la posibilidad de un cambio estructural. No obstante, si la fecha del quiebre no se conoce con anterioridad, los valores críticos asociados con esta distribución son inapropiados tal y como lo señala Hansen (2001); en lugar de estos, se deben utilizar los propuestos por Andrews (1993) y Andrews y Ploberger (1994), o los calculados con base en la propuesta metodológica de Hansen (1997). Estos valores críticos asintóticos son considerablemente más altos que aquellos provistos por la distribución Chi-cuadrado y varían de acuerdo con el número de parámetros incluidos en el modelo, así como de acuerdo con otros factores.

Existe una consideración adicional de relevancia una vez se encuentra evidencia de un cambio estructural. ¿Podrían existir más de estos cambios estructurales (breaks)? Los aportes de Bai y Perron (1998) van en esta dirección. Ellos utilizan un método secuencial, comienzan por poner a prueba un solo cambio estructural. Si la prueba rechaza la hipótesis nula de que no existe cambio estructural, la muestra se procede a dividir en dos (tomando como referencia el punto de quiebre estimado), luego la prueba se repite al interior de cada submuestra. Solo se detiene el algoritmo cuando la hipótesis nula no es rechazada.

3.2. Caminatas aleatorias vs. cambio estructural

Tal y como lo señalan Enders (2010) y Hansen (2001) una pregunta de vital importancia en la literatura económica, sobre todo de carácter macro, pero que podría ampliarse fácilmente al ámbito financiero, es si las series bajo análisis son estacionarias. En el caso en que no lo sean ¿se trata entonces de series estacionarias en tendencia? o por el contrario ¿estas presentan alguna raíz unitaria? Como es bien sabido, el método de estimación en cada caso varía considerablemente y una confusión al respecto puede llevar a conclusiones erróneas2.

Por lo anterior, se ha desarrollado una batería significativa de pruebas con el fin de detectar la presencia de raíces unitarias en los datos. Al respecto, se encuentran los estadísticos de Dickey y Fuller (1979) y Dickey y Fuller Aumentado (ADF), propuestos por Said y Dickey (1984), que tienen como hipótesis nula la presencia de una raíz unitaria en los datos. Existe también un segundo grupo, que tiene como hipótesis nula la estacionariedad de las variables; este es el caso del estadístico KPSS propuesto por Kwiatkowski, Phillips, Schmidt y Shin (1992). Todas estas pruebas permiten distintas configuraciones para el proceso subyacente, con el fin de descartar su estacionariedad, por ejemplo, permiten que las series sean estacionarias en niveles, con intercepto, o estacionarias en tendencia, con distintos rezagos. A su vez, ambos tipos de pruebas son complementarias debido a la variación en la hipótesis nula.

Este debate también es de gran importancia para la literatura de cambio estructural, que concierne a este documento, porque la naturaleza de las series es muy distinta en el caso de que se trate de una caminata aleatoria (la cual tiene al menos una raíz unitaria), o se trate de una serie con uno o más quiebres estructurales.

Para ilustrar la importancia de esta diferenciación, considérese el caso de este estudio. Si la serie de las razones de Sharpe resultara estar mejor descrita por una caminata aleatoria en lugar de un proceso estacionario con cambios estructurales, pues sería difícil concluir que su desempeño en el tiempo es producto de algún tipo de dinamización del mercado, por ejemplo, debida a la entrada en vigencia del MILA. Este comportamiento sería puramente aleatorio y así como la eficiencia pareciera incrementarse después de 2011, luego podría revertirse de igual forma (recuérdese que una caminata aleatoria se puede ver como la suma infinita de choques puramente aleatorios, ruido blanco). La presencia de un quiebre estructural por su parte, se reconcilia mucho mejor con la teoría financiera que subyace al estudio, sobre todo si tal quiebre se detecta endógenamente, y por tanto es tomado como desconocido ex ante.

De lo anterior se concluye que en la práctica se debe ser cuidadoso en la caracterización de la PGD que describe la razón de Sharpe en el tiempo. Se debe utilizar un estadístico como el de Andrews o Andrews-Ploberger con el fin de detectar la existencia de cambios estructurales de forma endógena y luego, se hace necesario descartar la presencia de raíces unitarias en los datos, para así determinar si la serie está mejor descrita por un proceso de quiebre estructural o por una caminata aleatoria. Esta estrategia es la seguida en este documento3.

4. Resultados y discusión

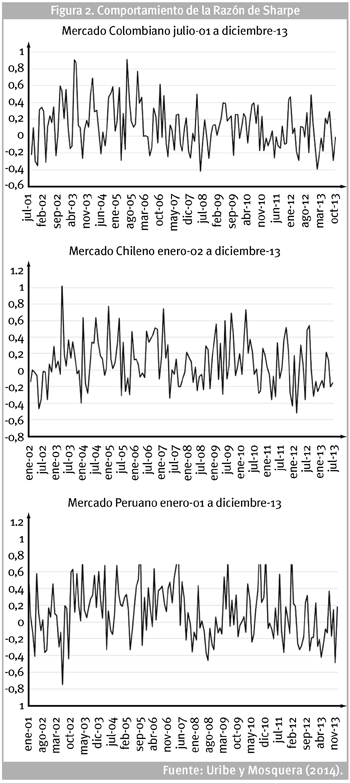

En este estudio se utilizan los precios diarios del Índice General de la Bolsa de Valores de Colombia (IGBC) para la construcción de la razón de Sharpe del mercado de renta variable colombiano. Se calcularon razones de Sharpe mensuales con el promedio de cada mes de los retornos del índice dividido por su desviación estándar. Debido a la dificultad empírica de establecer una tasa de retorno libre de riesgo, se supuso que esta es constante e igual a cero.

También se construyeron las razones de Sharpe mensuales para los mercados chileno y peruano, haciendo uso del Índice de Precio Selectivo de Acciones (IPSA) y del Índice General de la Bolsa de Valores de Lima (IGBVL).

La muestra de estudio abarca desde julio de 2001 hasta diciembre de 2013 para el mercado colombiano, enero de 2002 hasta diciembre de 2013 para el mercado chileno y enero de 2001 hasta diciembre de 2013 para el mercado peruano. En la Figura 2 se muestra el comportamiento de la razón de Sharpe en estos períodos para los tres mercados.

El comportamiento de las series no parece presentar una tendencia determinística ni estocástica, debido a que por construcción la serie es estacionaria en media pues las razones de Sharpe se construyen sobre los retornos logarítmicos que son estacionarios.

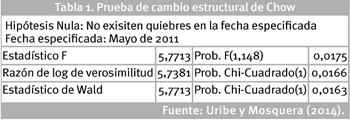

En cuanto a los resultados, en primera instancia se llevó a cabo la prueba de cambio estructural de Chow para el mercado colombiano, seleccionando a priori el dato candidato a ser quiebre estructural, que es la razón de Sharpe del mes de mayo de 2011. El resultado de la prueba (Tabla 1) indica que con un 95% de confianza se puede rechazar la hipótesis nula de la no existencia de un quiebre estructural en el modelo para este período.

Sin embargo, como el punto se seleccionó a priori la prueba puede estar sesgada a indicar que sí existe un quiebre estructural, aun cuando no sea así, tal y como se explicó antes, razón por la cual se procedió con la estimación de la prueba de quiebre estructural endógeno propuesta por Andrews (1993) y Quandt (1958,1960).

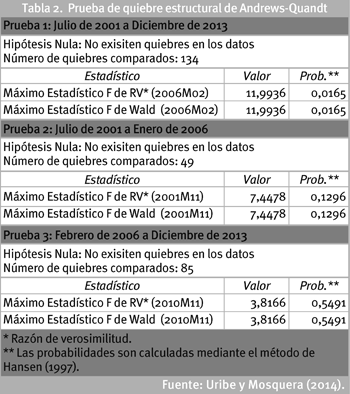

De forma contrastante, el estadístico de Andrews-Quandt indica que con un 95% de confianza se rechaza la hipótesis nula de la no existencia de un quiebre estructural en el modelo, para febrero de 2006 (Tabla 2). Este es el único punto de quiebre estructural encontrado en toda la muestra, una vez se lleva a cabo la estrategia recursiva propuesta por Bai y Perron (1998, 2003).

El anterior resultado alerta sobre la posibilidad de que la prueba de Chow esté señalando la presencia de un cambio estructural en mayo de 2011, cuando este no es significativo, al tener en cuenta la posible endogeneidad en su proceso de selección (o la incertidumbre asociada con la selección de un único punto de quiebre estructural).

El anterior procedimiento permite concluir que en el mes que inició operaciones el MILA, la razón de Sharpe del mercado de acciones colombiano no aumentó, como se esperaría teóricamente.

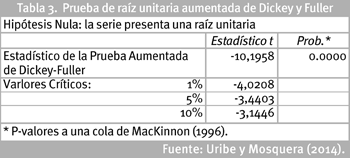

Además, se realizó una prueba de raíz unitaria aumentada de Dickey y Fuller sobre la serie de las razones de Sharpe (Tabla 3). Del resultado de la prueba se concluye que la serie de las razones no tiene raíces unitarias, por lo que una caminata aleatoria no describe adecuadamente los datos y por ende, su comportamiento no puede ser expresado como la suma de variables aleatorias ruido blanco independientes.

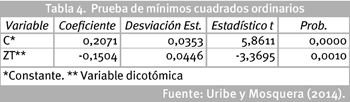

Con el fin de determinar la dirección del cambio estructural identificado en la serie para el mes de febrero de 2006, se estimó una regresión por Mínimos Cuadrados Ordinarios (Tabla 4), que incluye una variable dicotómica para recoger el efecto del cambio estructural en la dinámica de la razón de Sharpe, tomando el valor de cero antes de este mes y el valor de uno posteriormente, tal y como se expresa en la ecuación [2]. El coeficiente de la variable dicotómica es significativo al 95 y 99% de confianza y tiene signo negativo, por lo que se concluye que la media no condicional de razón de Sharpe del mercado disminuyó a partir de ese mes.

El quiebre estructural en febrero de 2006 puede deberse a que en ese año el Banco de la República cambió su postura de política monetaria, pasando de un esquema expansivo a uno contractivo, al aumentar las tasas de interés de referencia. Este cambio fue anticipado por el mercado con varios meses de antelación, debido al incremento en algunas señales inflacionarias de la economía. Al aumentar la tasa de interés de intervención, la tasa de interés de mercado (eg el factor de descuento) también se incrementa, lo que genera una disminución en el valor presente de las acciones, los retornos de mercado, y por ende del estadístico de Sharpe. El efecto de la política del Banco coincide con el análisis de significancia y de signo de la variable dicotómica.

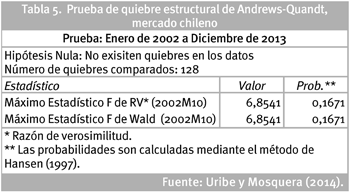

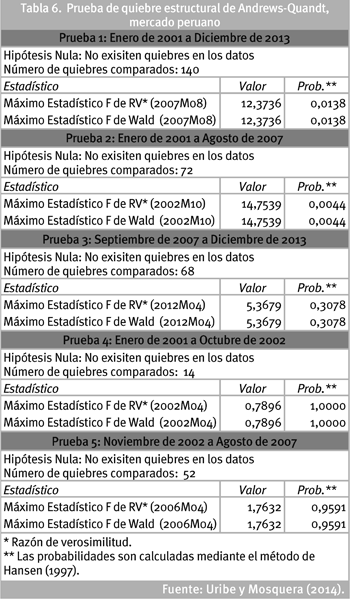

Se analizó también si el MILA tuvo un efecto sobre la eficiencia de portafolio de los mercados de acciones de Chile y Perú. Se utilizó, una vez más la prueba de Andrews-Quandt para cada una de las series de las razones de Sharpe de estos países (Tablas 5 y 6). Se encontró que ni el mercado chileno ni el peruano sufrieron un cambio estructural en el mes de entrada en vigencia del MILA4.

En cuanto al motivo por el cual las series de las razones de Sharpe de los tres mercados no sufrieron un cambio estructural una vez entró en vigencia el acuerdo de integración MILA, por una parte, puede deberse a que la integración de los mercados no aumentó la diversificación de los portafolios de los inversionistas. Este resultado está en concordancia con los resultados encontrados en Mosquera (2012), donde la autora señala que la diversificación asintótica de los agentes que transan en el MILA se ve afectada por el contagio de los mercados con el mercado estadounidense, y por tanto el MILA no logra incrementar la eficiencia de los mercados. Cabe señalar que el análisis de diversificación llevado a cabo por esta autora se concentra en las colas de las distribuciones multivariadas, es decir, se trata de una diversificación "asintótica", mientras que el resultado de este documento está relacionado con la diversificación en media-varianza tradicional, que se concentra en las regiones centrales de la distribución multivariada de los activos financieros en cada mercado. De esta forma, es posible afirmar, que se trata de resultados complementarios.

Por otra parte, la no existencia de un cambio estructural puede deberse a que los volúmenes transados por parte de los inversionista en el MILA son todavía muy bajos, por tratarse de un mercado incipiente. Es decir, aunque la capitalización bursátil del mercado MILA fue de USD $546.619 millones a enero de 2014, el volumen total transado fue solo de USD $6.239 millones. El mercado chileno realizó 67,6% (USD $4.217 millones) de las transacciones, el mercado colombiano 28,1% (USD $1.755 millones) y el mercado peruano 4,3% (USD $267 millones). De esta manera, se puede esperar que la serie de las razones sufra en el futuro un quiebre estructural cuando los volúmenes transados sean mayores y el MILA se convierta en una alternativa real de diversificación para los agentes operando en estos tres mercados.

5. Conclusiones

La contrastación empírica de la hipótesis de partida de este estudio, a saber, que la entrada en vigencia del MILA provocó un incremento permanente en la eficiencia de portafolio del mercado de acciones colombiano, debido a que posibilitó mayores oportunidades de diversificación financiera en el contexto de un modelo de media-varianza (medida a través del estadístico de Sharpe), conduce a un rechazo estadístico de la misma.

La metodología econométrica que se utilizó fue la de quiebres estructurales identificados endógenamente. Esta literatura ha enfrentado un desarrollo significativo en décadas recientes, después del trabajo de Andrews (1993), en el cual finalmente se deriva la distribución asintótica del estadístico de Chow (1960), aplicado de forma recursiva, tal y como lo sugirió Quandt (1958,1960). Esta metodología al ser aplicada de forma recursiva permite la detección de quiebres estructurales múltiples en las series bajo estudio. Quiebres que son recurrentes tanto en las series financieras, como en aquellas de corte macroeconómico.

Se identifica un solo quiebre estructural en las razones de Sharpe asociadas con la dinámica del mercado de acciones colombiano, en mayo de 2006. Este quiebre está asociado con la anticipación de medidas restrictivas de la política monetaria del Banco de la República, en su momento, y no con la entrada en vigencia del MILA. Situaciones análogas (quiebres no sincronizados con este evento) se encuentran en los mercados de Perú y Chile que firmaron el acuerdo.

La razón de lo anterior puede estar asociada con los bajos volúmenes de transacción que se reportan en el mercado, inferiores en varios órdenes de magnitud a la capitalización bursátil del mercado integrado. Se puede esperar una mejora en términos de eficiencia de portafolio en el mercado, una vez estos volúmenes se incremente, como consecuencia de la percepción de la plataforma MILA por parte de los agentes como una alternativa real de diversificación financiera.

Los resultados se complementan con estudios anteriores en la literatura, enfocados en la evaluación del MILA como alternativa de diversificación asintótica.

Se recomienda una mayor proactividad por parte de la Bolsa de Valores de Colombia, en la promoción de la plataforma para inversiones, lo cual permita potenciar la dinámica en términos de eficiencia y diversificación de los mercados de acciones de los países involucrados en el acuerdo.

Citas de pie de página

1. τ es generalmente un número entre 5 y 15 y se le conoce como el parámetro de trimming.

2. En el primer caso se debe remover la tendencia de la serie, que puede ser cuadrática, lineal, cúbica, o la tendencia estimada con un filtro como el de Hodrick-Prescott. En caso de que se detecten raíces unitarias, la serie debe ser diferenciada hasta lograr la estacionaridad de la misma.

3. Una revisión más detallada de este tema se puede encontrar en Perron (2006).

4. Para el caso del mercado chileno, este no tuvo ningún quiebre estructural en toda la muestra. El mercado peruano tuvo dos, uno en agosto de 2007 y otro en octubre de 2002.

6. Referencias

Andrews, D. W. K. (1993). Tests for parameter instability and structural change with unknown change point. Econometrica, 61 (4), 821-856. [ Links ]

Andrews, D. W. K., & Ploberger, W. (1994). Optimal tests when a nuisance parameter is present only under the alternative. Econometrica, 62 (6), 383-414. [ Links ]

Bai, J., & Perron, P. (1998). Estimating and testing linear models with multiple structural changes. Econometrica, 66 (1), 47-78. [ Links ]

Bai, J., & Perron, P. (2003). Computation and analysis of multiple structural change models. Journal of Applied Econometrics, 18 (1), 1-22. [ Links ]

Bailey, R. E. (2005). The economics of financial markets. Cambridge, UK: Cambridge University Press. doi:10.1017/ CBO9780511817458. [ Links ]

Bollerslev, T. (1986). Generalized autoregressive conditional heteroskedasticity. Journal of Econometrics, 31 (3), 307-327. [ Links ]

Chow, G. C. (1960). Tests of equality between sets of coefficients in two linear regressions. Econometrica, 28 (3), 591-605. [ Links ]

Dickey, D. A., Fuller, W. A. (1979). Distribution of the estimators for autoregressive time series with a unit root. Journal of the American Statistical Association, 74 (366), 427-431. [ Links ]

Enders, W. (2010). Applied econometric time series (3rd ed.). New York, USA: John Wiley & sons, Inc. [ Links ]

Engle, R. (1982). Autoregressive Conditional heteroskedasticity with estimates of the variance of United Kingdom inflation. Econometrica, 50 (4), 987-1007. [ Links ]

Franses, P. H., & van Dijk, D. (2000). Nonlinear time series models in empirical finance. Cambridge, UK: Cambridge University Press. [ Links ]

Hamilton, J. D. (1994). Time series analysis. Princeton. USA: Princeton University Press. [ Links ]

Hansen, B. E. (1997). Approximate asymptotic P Values for structural-change tests. Journal of Business and Economic Statistics, 15 (1), 60-67. [ Links ]

Hansen, B. E. (2001). The new econometrics of structural. Journal of Economic Perspectives, 15 (4), 117-128. [ Links ]

Kwiatkowski, D., Phillips, P. C. B., Schmidt, P., & Shin, Y. (1992). Testing the null hypothesis of stationarity against the alternative of a unit root how sure are we that economic time series have a unit root? Journal of Econometrics, 54 (1-3), 159-178. [ Links ]

MacKinnon, J. G. (1996). Numerical distribution functions for unit root and cointegration tests. Journal of Applied Econometrics, 11 (6), 601-618. [ Links ]

Markowitz, H. M. (1959). Portfolio selection: efficient diversification of investments. New York, USA: John Wiley & Sons. [ Links ]

Mosquera, S. (2012). Contagio financiero en la crisis subprime:efectos sobre el mercado integrado latinoamericano. (Tesis de pregrado). Facultad de Ciencias Sociales y Económicas, Univesidad del Valle, Cali, Colombia. (No publicada). [ Links ]

Perron, P. (2006). Dealing with a structural breaks. In Terence, C., & Mills, KP. (Eds.) The palgrave handbook of econometrics (pp. 278-352). Hampshire, UK: Palgrave Macmillan. [ Links ]

Quandt, R. E. (1958). The estimation of the parameters of a linear regression system obeying two separate regimes. Journal of the American Statistical Association, 53 (284), 873-880. [ Links ]

Quandt, R. E. (1960). Tests of the hypothesis that a linear regression obeys two separate regimes. Journal of the American Statistical Association, 55 (290), 324-330. [ Links ]

Said, S. E., & Dickey, D. A. (1984). testing for unit roots in autoregressive-moving average models of unknown order. Biometrica, 71 (3), 599-607. [ Links ]

Sharpe, W. F. (1964). Capital asset prices: a theory of market equilibrium under condtions of risk. The Journal of Finance, 19 (3), 425-442. [ Links ]

Revista Cuadernos de Administración por Universidad del Valle se encuentra bajo una Licencia Creative Commons Atribución-NoComercial- CompartirIgual 2.5 Colombia. Basada en una obra en http://cuadernosdeadministracion.univalle.edu.co/