Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

En el contexto socioeconómico de América Latina, la región enfrenta desafíos estructurales que van desde la inestabilidad política (Jameson, 2003) hasta crisis económicas recurrentes, hiperinflación, delincuencia y corrupción. Estos problemas no solo afectan la calidad de vida de la población (Chávez Muñoz, 2010), sino que también inciden directamente en la economía, desincentivando la inversión extranjera (Echarte 2021) y generando un círculo vicioso de desempleo, atraso tecnológico y estancamiento en el desarrollo económico y social (Chávez Muñoz, 2010).

Uno de los principales síntomas de estas crisis es la pérdida de confianza en las políticas monetarias nacionales, producto de una administración gubernamental deficiente. Esto ha llevado a la depreciación de las monedas locales (Jameson, 2003) y al aumento de la incertidumbre económica. Como respuesta, numerosos ciudadanos han optado por refugiarse en el dólar estadounidense (Londoño-Espinosa et al., 2022), considerado una moneda estable y de reconocimiento internacional.

Este artículo se enfoca en comprender el concepto de dolarización y su impacto en la economía latinoamericana (Miles, 2017). A lo largo de los años, el dólar ha servido como mecanismo de estabilidad en contextos de crisis e hiperinflación, como ocurrió en Ecuador tras su adopción oficial. Sin embargo, los efectos de la dolarización no han sido homogéneos en la región. En varios países, el dólar coexiste con la moneda local en las transacciones cotidianas (Echarte & Martínez, 2018), con un papel predominante en operaciones de alto valor.

La ineficaz gestión de la política monetaria por parte de los gobiernos y bancos centrales ha contribuido a la normalización de fenómenos como la hiperinflación y la devaluación (Padilla, 2022). En algunos casos extremos, como el de Venezuela, esto ha llevado a la pérdida total del valor de la moneda nacional (García Marín, 2017) y a una emigración masiva en busca de mejores oportunidades económicas.

Este estudio examina seis casos representativos de dolarización espontánea en América Latina: Costa Rica, Nicaragua, Cuba, Argentina, Venezuela y Perú (Lange & Sauer, 2005). Estos países presentan dinámicas particulares que permiten comprender los desafíos y efectos de la coexistencia de dos monedas en la economía, especialmente en la formulación de políticas monetarias y cambiarias.

Asimismo, se analizarán tres casos de dolarización oficial: Panamá, Ecuador y El Salvador. Estos países han adoptado el dólar como moneda de curso legal, lo que ofrece un contraste con los casos de dolarización espontánea y proporciona un marco de referencia sobre sus impactos económicos (Garabiza Castro et al., 2023). A partir de estos casos, se identificarán patrones, mejores prácticas y lecciones clave que pueden servir de guía para otros países en contextos similares.

Finalmente, el estudio abordará la relación entre la estabilización económica y los descalces cambiarios, tanto en el sector público como en el privado (Sahabi et al., 2023). Estos descalces evidencian la complejidad y vulnerabilidades de la dolarización, ofreciendo una visión integral de cómo este fenómeno, ya sea espontáneo u oficial, reconfigura las dinámicas económicas en América Latina.

1. REVISIÓN DE LA LITERATURA

1.1. La dolarización formal en América Latina

América Latina mantiene una estrecha relación con el dólar estadounidense debido a su proximidad geopolítica con Estados Unidos y la preeminencia de esta moneda en el comercio internacional y los mercados financieros (Padilla, 2022). Dentro de la región, Panamá, Ecuador y El Salvador han adoptado la dolarización como sistema monetario oficial, integrando el dólar en su estructura económica de manera permanente (Garabiza Castro et al., 2023).

Panamá fue el primer país en implementar este modelo, adoptando el dólar como moneda de curso legal desde su independencia de Colombia en 1904. Esta decisión estuvo motivada por su relación estratégica con Estados Unidos, que respaldó su separación de Colombia y tenía un interés geopolítico en el control y funcionamiento del Canal de Panamá. La dolarización permitió al país consolidar un entorno financiero estable, atrayendo inversión extranjera y fortaleciendo su economía.

De acuerdo con la Comisión Económica para América Latina y el Caribe (CEPAL, 2020), Panamá ha mantenido un crecimiento económico sostenido, situándose como el segundo país con mayor expansión del PIB en América Latina. A pesar de una contracción del 17,9 % en 2020 debido al impacto de la pandemia de SARS-CoV-2, la economía panameña ha mostrado una rápida recuperación, alcanzando un crecimiento del 13,6 % en el primer trimestre de 2022.

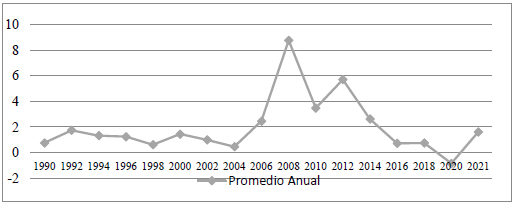

En términos de estabilidad monetaria, los datos reflejan que la inflación no ha representado una amenaza significativa para Panamá. Como se observa en la figura 1, en 2021 la tasa de inflación fue apenas del 1,63 %, mientras que el mayor incremento registrado en las últimas tres décadas fue del 8,76 % en 2008, asociado al alza global en los precios del petróleo y los alimentos.

Esta estabilidad inflacionaria y el crecimiento económico refuerzan el argumento de que la dolarización puede generar certidumbre macroeconômica, aunque su éxito depende de factores adicionales, como políticas fiscales prudentes y una adecuada gestión del gasto público.

Fuente: elaboración propia, a partir de los datos obtenidos del Banco Mundial (2023).

Figura 1 Inflación promedio anual de Panamá del año 1991 al 2021.

Según los datos recopilados en la tabla 1, al cierre de 2019, Panamá lideró la tasa de crecimiento en la región centroamericana, registrando un incremento del 6 % en comparación con el año anterior. Este desempeño llevó al Banco Mundial a calificar a Panamá como una de las economías de mayor crecimiento, no solo a nivel regional, sino también a nivel global en su informe "Panamá: panorama general". En términos históricos, la economía panameña ha mantenido un crecimiento anual promedio del 4,6 %, consolidándose como un referente de estabilidad y expansión económica en América Latina.

Tabla 1 Porcentaje de participación de la inversión directa extranjera en Centroamérica.

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| Costa Rica | 23 | 23 | 37 |

| El Salvador | 7 | 3 | 5 |

| Guatemala | 8 | 9 | 3 |

| Honduras | 11 | 8 | 11 |

| Nicaragua | 7 | 5 | 8 |

| Panamá | 45 | 51 | 35 |

Fuente: Comisión Económica para América Latina y El Caribe (2020).

En el caso de Ecuador, la dolarización se implementó como una estrategia para frenar la hiperinflación (Onur Tas & Togay, 2014) que afectaba al país desde 1995.

La medida, anunciada en el año 2000 por el presidente Jamil Mahuad, generó un proceso de estabilización monetaria y facilitó la recuperación económica.

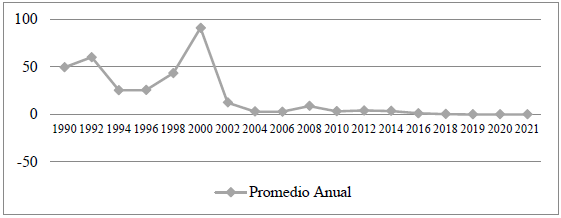

La figura 2 muestra la evolución de la inflación en Ecuador. En 1990, la inflación promedio anual se situaba en aproximadamente 50 %, incrementándose drásticamente hasta superar el 90 % en el año 2000, marcando el punto más crítico de la crisis inflacionaria. No obstante, tras la adopción del dólar como moneda oficial, la inflación experimentó una caída sostenida (López Buenaño, 2021), alcanzando niveles estables a partir de 2002 y manteniéndose controlada hasta la actualidad.

Fuente: elaboración propia a partir de los datos obtenidos del Banco Mundial (2023).

Figura 2 Inflación promedio anual de Ecuador: año 1990 a 2021.

La implementación de la dolarización en El Salvador tuvo como principal objetivo estimular la Inversión Extranjera Directa (IDE), reducir las tasas de interés y fomentar el crecimiento económico y la productividad. Hasta el cierre de 2020, el país mostró mejoras significativas en términos de ide en comparación con años anteriores, ubicándose solo por debajo de Costa Rica dentro de la región centroamericana.

Un acontecimiento clave en la política monetaria salvadoreña fue la promulgación de la Ley Bitcóin en junio de 2021, mediante la cual El Salvador se convirtió en el primer país en adoptar oficialmente esta criptomoneda como curso legal junto con el dólar estadounidense (Hanke & Schuler, 2022). Esta medida ha influido en la estabilidad monetaria del país, logrando una reducción de la tasa de interés del 20 % al 6 % y eliminando el riesgo cambiario.

Sin embargo, a pesar de estos avances, El Salvador sigue figurando como uno de los destinos menos atractivos para la ide en Centroamérica (Miles, 2017). Según datos de la Comisión Económica para América Latina y el Caribe (Cepal), el país capta solo entre el 5 % y el 6 % de la ide regional, un porcentaje comparable al de Nicaragua.

La tabla 2 presenta un análisis de los principales indicadores económicos de la dolarización en El Salvador. Se observa que las remesas y las exportaciones constituyen las principales fuentes de ingreso de dólares estadounidenses, desempeñando un papel clave en la economía salvadoreña y contribuyendo significativamente al Producto Interno Bruto (PIB) (Chávez Muñoz, 2010).

En términos de inflación, El Salvador ha mantenido una estabilidad relativa, sin registrar fluctuaciones significativas. En 2021, la tasa de inflación alcanzó el 3 %, situándose dentro de los niveles considerados estándar.

Tabla 2 Indicadores económicos de la dolarización en El Salvador

| Año | Remesas (%pib) | Exportaciones | Inflación (% anual) |

|---|---|---|---|

| 2010 | 18,7 % | 24,39 % | 1,18 % |

| 2011 | 18,08 % | 26,17 % | 5,13 % |

| 2012 | 18,54 % | 24,97 % | 1,73 % |

| 2013 | 18,06 % | 24,97 % | 0,75 % |

| 2014 | 18,75 % | 23,47 % | 1,14 % |

| 2015 | 18,28 % | 23,5 % | -0,73 % |

| 2016 | 18,9 9 % | 22,41 % | 0,6 % |

| 2017 | 20,22 % | 23,06 % | 1,01 % |

| 2018 | 20,3 % | 22,61 % | 1,09 % |

| 2019 | 21 % | 21,99 % | 0,07 % |

| 2020 | 24.1 % | 20.36 % | -0,1 % |

| 2021 | 26,4 % | 23,07 % | 3,00 % |

Fuente: elaboración propia a partir de los datos obtenidos del Banco Central de Reserva de El Salvador (2023).

1.2. Dolarización: beneficios y limitaciones

La dolarización implica la renuncia a la autonomía monetaria, dado que un país adopta el dólar estadounidense como moneda oficial, eliminando la capacidad del Banco Central para emitir su propia moneda y restringiendo el uso de la política monetaria como herramienta de financiamiento gubernamental (Ampuero et al., 2022).

En términos generales, la dolarización se considera un mecanismo de protección frente a crisis económicas, hiperinflación y problemas estructurales como la corrupción (Lange & Sauer, 2005). También se le atribuye la capacidad de frenar la depreciación monetaria y mitigar los efectos negativos de políticas fiscales expansivas que podrían generar inflación descontrolada.

Desde una perspectiva teórica, Gutiérrez Marulanda (1992) define la dolarización como el proceso mediante el cual un país sustituye su moneda nacional por una extranjera en todas sus funciones económicas internas. No obstante, Schuler (1999) argumenta que la moneda local representa un elemento esencial de la identidad nacional, por lo que la dolarización puede generar un sentimiento de pérdida de soberanía económica.

Dado el contexto de Panamá y otras economías dolarizadas, se plantea una pregunta central: ¿puede la dolarización beneficiar y salvaguardar la economía de un país a largo plazo?

Existen fundamentos teóricos que respaldan la idea de que la dolarización fomenta la producción y el crecimiento económico, principalmente a través de la reducción de las tasas de interés y la estabilidad inflacionaria, lo que favorece inversiones a largo plazo. Siguiendo la lógica de la Ley de Verdoorn (Ochoa-Jiménez et al., 2022), se esperaría que un aumento en la producción impulse la productividad, generando un entorno económico más eficiente y una mayor demanda de instituciones sólidas y estables (Rochon & Seccareccia, 2003).

1.3. Análisis de la dolarización informal en América Latina

América Latina se ha caracterizado históricamente por la recurrente inflación y la devaluación monetaria, factores que han generado desconfianza en las monedas locales y fragilidad económica en la región (Lange & Sauer, 2005). En respuesta a estos desafíos, muchas economías han desarrollado una dependencia creciente del dólar estadounidense (Eichengreen, 2002), dando lugar a procesos de dolarización espontánea o informal, sin intervención directa de los gobiernos.

Este fenómeno ha surgido principalmente como consecuencia de fallos en la política monetaria, entre los que destacan:

- Altas tasas de inflación (Gutiérrez Marulanda, 1992).

- Devaluación sostenida de la moneda local (Deleersnyder et al., 2024).

- Desigual distribución de la renta y altos niveles de desempleo (Mejía-Matute et al., 2023).

- Baja inversión y limitada confianza en los mercados nacionales (Armijos-Arcoset al., 2024).

- Corrupción gubernamental y falta de credibilidad en las instituciones financieras (Stein, 2000).

A diferencia de la dolarización oficial, en la cual el gobierno adopta el dólar estadounidense como moneda de curso legal, la dolarización informal se origina de manera endógena, impulsada exclusivamente por la población y el sector privado como un mecanismo de protección contra la inestabilidad económica.

1.4. Casos de dolarización espontánea en América Latina

A lo largo de las últimas décadas, varios países han experimentado grados significativos de dolarización informal, incluyendo a Costa Rica, Nicaragua, Cuba, Argentina, Venezuela y Perú. En estos casos, el uso del dólar ha ido sustituyendo progresivamente a la moneda nacional en diversas transacciones, ahorros y contratos financieros.

En particular, la situación de Venezuela y Argentina ha generado un debate sobre la posible transición hacia una dolarización formal. Dada la persistente crisis inflacionaria en Venezuela y la recurrente inestabilidad macroeconómica en Argentina, algunos economistas han planteado la hipótesis de que estos países podrían avanzar hacia un régimen monetario dolarizado en el corto o mediano plazo (Zalles Taurel, 2016).

La creciente dolarización informal en la región ha llevado a algunos expertos a considerar la viabilidad de una unión monetaria latinoamericana (Eichengreen, 2021), similar a la zona euro en Europa. Este modelo implicaría la creación de un marco regulador común para las políticas monetarias, con el fin de garantizar mayor estabilidad y cohesión económica en el continente. Sin embargo, esta propuesta enfrenta múltiples desafíos, como las diferencias estructurales entre las economías de la región, la falta de integración fiscal y la resistencia política a la pérdida de soberanía monetaria.

Costa Rica

El desarrollo económico de Costa Rica se sostiene sobre tres sectores clave: turismo, agricultura y la exportación de equipos electrónicos y servicios (Rochon & Seccareccia, 2003). Desde una perspectiva económica y monetaria, aproximadamente el 50 % de la actividad económica en el país se realiza en dólares estadounidenses, lo que ha llevado al Fondo Monetario Internacional (FMI) a clasificar a Costa Rica como "altamente dolarizada".

En los últimos años, ha sido evidente un proceso constante de dolarización, tanto en los depósitos como en la cartera de préstamos de las entidades bancarias. Este fenómeno también se ha extendido a la denominación en moneda extranjera de los precios de bienes y servicios, activos de alto valor y algunos contratos gubernamentales (Goldfajn et al., 2001). Esto refleja una tendencia creciente hacia la adopción del dólar estadounidense en diversos sectores de la economía.

Tabla 3 Depósitos anuales en moneda extranjera: Costa Rica.

| Año | Expresado en millones de dólares | ||

|---|---|---|---|

| Cuenta corriente | Ahorro | Plazo | |

| 2000 | 295,6 | 372,300 | 1.391,800 |

| 2005 | - | - | - |

| 2010 | 2200,625 | 1449,467 | 4066,492 |

| 2012 | 2483,729 | 1546,483 | 4075,975 |

| 2014 | 3009,742 | 1666,058 | 5094,517 |

| 2016 | 3240,942 | 1917,683 | 5865,925 |

| 2018 | 3510,042 | 2259,417 | 6940,408 |

| 2019 | 3538,242 | 2435,758 | 7168,367 |

| 2020 | 4513,317 | 2677,425 | 6908,592 |

Fuente: elaboración propia a partir de los datos obtenidos del Banco Central de Reserva de Costa Rica (2023).

Como se observa en la tabla 3, los depósitos en moneda extranjera han mostrado un crecimiento constante durante las últimas dos décadas. Especialmente, los depósitos en cuenta corriente han experimentado un aumento considerable, llegando en 2020 a ser 15 veces mayores que en el año 2000. De manera similar, los depósitos en ahorro y a plazo también han incrementado significativamente. Este proceso de dolarización no oficial indica que la población deposita mayor confianza en el dólar estadounidense que en el colón, lo cual podría poner en riesgo la estabilidad de la moneda nacional si esta tendencia persiste.

Nicaragua

La dolarización espontánea en Nicaragua comenzó durante el período de hiperinflación del córdoba entre 1987 y 1991, uno de los episodios más graves de inflación en la historia del país. A pesar de las fluctuaciones de la moneda, el nivel de dolarización en Nicaragua supera el 70 %, lo que le ha valido la clasificación del FMI como "altamente dolarizada".

La dolarización ha alcanzado sectores clave de la economía, como el mercado inmobiliario, donde la compra de propiedades se realiza en dólares. Sin embargo, los salarios siguen denominados en córdobas, lo que ha generado una brecha significativa entre el costo de los bienes y el poder adquisitivo de la población, afectando principalmente a las clases medias y bajas. Aunque Nicaragua mantiene una economía modesta, su apertura al comercio internacional, impulsada por la globalización, la hace altamente dependiente de las fluctuaciones de la economía mundial (Salinas & Rivas, 2020).

Tabla 4 Porcentaje anual del pib en Nicaragua (remesas y exportaciones).

| Año | Remesas y exportaciones en Nicaragua | |

|---|---|---|

| Remesas % PIB | Exportaciones % PIB | |

| 2000 | 6,27 | 17,24 |

| 2005 | 9,74 | 26,17 |

| 2010 | 9,42 | 37,11 |

| 2012 | 9,65 | 44,49 |

| 2014 | 9,6 | 43,15 |

| 2016 | 9,54 | 35,99 |

| 2018 | 11,52 | 38,38 |

| 2019 | 13,47 | 53,85 |

Fuente: elaboración propia a partir de datos obtenidos del Banco Central de Reserva de Nicaragua (2023).

Cuba

La economía de Cuba ha mantenido una estrecha relación con el dólar estadounidense desde su independencia de España en 1902. Sin embargo, en 1914 el país comenzó a acuñar monedas nacionales, y en 1959, con la Revolución cubana, se adoptó una política económica socialista que incluyó la prohibición de la posesión de dólares con el fin de frenar la fuga de capitales.

Tras la caída de la Unión Soviética en 1991, Cuba permitió el ingreso controlado del dólar, especialmente a través de remesas, el turismo y los negocios. A pesar de las restricciones impuestas por Estados Unidos, el dólar ha jugado un papel fundamental en la economía cubana, particularmente en el turismo y en las remesas que envían los cubanos en el exterior. En la actualidad, el país sigue operando bajo un sistema monetario dual, con el Peso Cubano (CUP) y el Peso Convertible (CUC), este último utilizado principalmente por los turistas (Vidal & Luis, 2023).

Tabla 5 Porcentaje anual del pib en Cuba (remesas y turismo).

| Año | Remesas y turismo en Cuba | |

|---|---|---|

| Remesas % pib | Turismo % pib | |

| 2010 | 46,1 | 3,7 |

| 2012 | 45,2 | 3,6 |

| 2014 | 61 | 3,2 |

| 2016 | 60,1 | 3,4 |

| 2017 | 63,2 | 3,4 |

| 2018 | 58,6 | 2,8 |

| 2020 | 32,1 | 1,1 |

Fuente: elaboración propia a partir de los datos obtenidos de Expansión y Statista (2023a).

La tabla 5 evidencia que la economía cubana ha dependido en gran medida de las remesas, que representaron entre el 45,2 % y el 63,2 % del pib entre 2010 y 2018, evidenciando su papel crucial en el financiamiento del país. Sin embargo, en 2020, debido a la crisis generada por la pandemia de Covid-19, las remesas cayeron drásticamente al 32,1 % del pib. Por su parte, el turismo, aunque significativo, ha tenido una contribución menor y fluctuante, con valores entre 3,7 % y 2,8 % hasta 2018, para luego descender a 1,1 % en 2020. Estos datos reflejan la vulnerabilidad de la economía cubana ante factores externos, especialmente en sectores clave como las remesas y el turismo.

Argentina

La economía argentina ha sido una de las más inflacionarias de América Latina, lo que ha generado recurrentes devaluaciones de su moneda. En la década de 1990, bajo el gobierno de Carlos Menem, se implementó el Plan de Convertibilidad, fijando el peso argentino al dólar, lo que controló temporalmente la inflación. Sin embargo, la crisis financiera de 2001 y la posterior devaluación revelaron la vulnerabilidad de esta estrategia (Echarte, 2019). Desde 2018, Argentina ha enfrentado una nueva crisis económica caracterizada por altas tasas de inflación y pobreza, lo que ha llevado a muchos argentinos a refugiar sus ahorros en dólares y bitcóins. Este fenómeno ha exacerbado la inestabilidad económica, ya que la población pierde confianza en el peso argentino y recurre a monedas extranjeras para protegerse de la inflación (Canuto & Carranza, 2022).

La tabla 6 refleja la evolución de la dolarización espontánea en Argentina en distintos períodos de crisis e inflación. En 1990, la inflación extrema (2313,9 %) y la recesión (-2,5 % del PIB) impulsaron la preferencia por depósitos en moneda extranjera (55.1). Durante la Convertibilidad (1990-2001), la inflación se redujo drásticamente, pero la crisis de 2001 llevó a una fuerte contracción del PIB (-10,9 % en 2002) y a una caída en los depósitos en dólares (4.2), reflejando la pérdida de confianza en el sistema financiero. A partir de 2010, con un repunte económico (10,1 % de crecimiento) y una inflación más moderada (10,8 %), los depósitos en moneda extranjera aumentaron a 27.8. Sin embargo, en 2020, la crisis económica y la alta inflación (36,1 %) incentivaron nuevamente la dolarización (64.7), evidenciando la persistente desconfianza en el peso argentino y la tendencia a refugiarse en monedas extranjeras en contextos de inestabilidad.

Tabla 6 Indicadores económicos de la dolarización espontánea en Argentina.

| Año | Depósito en moneda extranjera | Crecimiento del pib (% anual) | Inflación (% anual) |

|---|---|---|---|

| 1990 | 55,1 | -2,5 | 2313,9 |

| 1995 | 128,9 | -2,8 | 3,4 |

| 2000 | 214.3 | -0,8 | -0,94 |

| 2002 | 4,2 | -10,9 | 25,9 |

| 2004 | 17,2 | 9,1 | 4,4 |

| 2006 | 16,2 | 8,1 | 10,9 |

| 2008 | 21,9 | 4,1 | 8,6 |

| 2010 | 27,8 | 10,1 | 10,8 |

| 2012 | 11,7 | -1,1 | 10,1 |

| 2014 | 11,7 | -2,5 | 23,9 |

| 2016 | 37,5 | -2,1 | 41,2 |

| 2018 | 68,2 | -2,6 | 34,3 |

| 2019 | 82,8 | -2,1 | 53,6 |

| 2020 | 64,7 | -9,9 | 36,1 |

| 2021 | 75,3 | 10,3 | 50,9 |

Fuente: elaboración propia a partir de los datos obtenidos del Banco Mundial (2023) y el Banco Central de Reserva de Argentina (2023).

Venezuela

Venezuela ha experimentado una de las tasas más altas de dolarización informal debido a la hiperinflación y la crisis económica que ha caracterizado su situación en los últimos años. En 2019, la hiperinflación acumulada alcanzó un asombroso 7,374.4 %, lo que llevó a la población a refugiarse en el dólar como una forma de preservar su poder adquisitivo frente a la pérdida de valor del bolívar (Ampuero et al., 2022).

A pesar de las restricciones del régimen de Nicolás Maduro, que en 2018 llegó a prohibir el uso del dólar, el gobierno ha autorizado su circulación debido a la creciente dolarización en la economía. El 67 % de las transacciones en Venezuela se realizan en dólares, y los remesas y la recolección de divisas por parte del gobierno son fuentes clave de dólares en el país.

La crisis económica ha exacerbado la pobreza en el país. Según la Encuesta Nacional de Condiciones de Vida (Instituto de Investigaciones Económicas y Sociales [IIES], 2019), el 75,8 % de la población venezolana vivía en condiciones de pobreza extrema. La injerencia del gobierno en las políticas monetarias y la falta de autonomía del Banco Central han contribuido a la hiperinflación, el déficit fiscal y el crecimiento descontrolado de la deuda externa. Además, la devaluación constante del bolívar ha generado una brecha socioeconómica cada vez mayor: mientras que aquellos con ingresos en dólares, principalmente la clase adinerada, se ven relativamente protegidos de la crisis, la clase media y baja enfrenta un deterioro acelerado de su capacidad adquisitiva (Echarte, 2021).

La dolarización ha sido reconocida recientemente por el gobierno como un "alivio" para la economía. Nicolás Maduro ha autorizado la apertura de cuentas en dólares supervisadas por la superintendencia de bancos, a pesar de que en 2018 rechazaba y prohibía su uso. Según Reuters, el 67 % de las transacciones en el país se realizan en dólares, lo que evidencia la desconfianza de la población en la moneda nacional. Los dólares ingresan a Venezuela a través de remesas, adquisiciones del Banco Central, distribución a bancos locales y pagos a proveedores por parte del gobierno.

Tabla 7 Indicadores económicos de la dolarización espontánea en Venezuela.

| Año | Reservas en dólares (mil millones de $) | Remesas (% PIB) | Crecimiento del PIB (% anual) | Inflación (% anual) |

|---|---|---|---|---|

| 2000 | 14,5 | 0,01 | 3,7 | 13,4 |

| 2002 | 11,5 | 0,02 | -8,9 | 31,2 |

| 2004 | 22 | 0,13 | 18,3 | 19,2 |

| 2006 | 36,7 | 0,09 | 9,9 | 17 |

| 2008 | 42,3 | 0,04 | 5,3 | 31,9 |

| 2010 | 27,5 | 0,04 | -1,5 | 28,2 |

| 2012 | 28,4 | 0,03 | 5,6 | 21,1 |

| 2014 | 22,2 | 0,03 | -3,9 | 62,2 |

| 2016 | 10,9 | 0,1 | -17 | 254,9 |

| 2018 | 8,83 | 1 | -19,6 | 65.374,1 |

| 2019 | 8,2 | 3,65 | -25,5 | 19.585,1 |

| 2020 | 6,4 | 4 02 | -30 | 2.355,2 |

| 2021 | 4,6 | 5 | -1,5 | 1.588,5 |

Fuente: elaboración propia a partir de los datos obtenidos del Banco Mundial (2023) y Expansión (2023).

Los datos de la tabla 7 reflejan el colapso de la economía venezolana, con un pronunciado descenso en las reservas internacionales desde 2008 y un crecimiento exponencial de la inflación a partir de 2014. La crisis se agravó en 2018 y 2019, con una inflación superior a 19,000 % y una caída sostenida del PIB. En paralelo, las remesas se han convertido en un factor clave en la economía, aumentando de un 0,01 % del PIB en el 2000 a un 5 % en 2021. Esto subraya la dependencia del país de los ingresos externos debido a la ineficiencia productiva interna y la falta de confianza en el bolívar.

Si bien la inflación ha disminuido en 2021, esto no implica necesariamente una mejora económica, sino que puede estar relacionado con la recesión y la falta de circulación monetaria. El descenso en las reservas internacionales también es preocupante, ya que limita la capacidad del gobierno para intervenir en los mercados y estabilizar la economía.

Perú

El sol peruano es la moneda de curso legal en Perú, aunque coexiste con el dólar, el euro y otras divisas extranjeras. A pesar de que el nivel de dolarización ha disminuido en las últimas décadas (Karras, 2002), más del 60 % de las transacciones económicas significativas aún se realizan en dólares, según el Banco Central de Reserva del Perú.

Desde la década de 1970, el dólar ha desempeñado un papel clave en la economía peruana. El sistema financiero permite depósitos y retiros en soles, dólares y euros (Camacho Velarde, 2022), y la mayoría de los cajeros automáticos ofrecen operaciones en múltiples divisas. En el sector inmobiliario y la compra de bienes muebles, las transacciones suelen efectuarse en dólares, mientras que los salarios y productos de consumo masivo se pagan en soles.

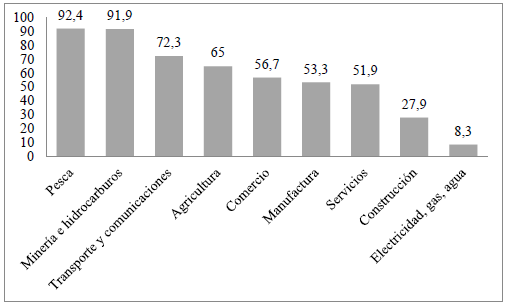

El grado de dolarización en la economía peruana varía según el sector productivo. Como se observa en la figura 3, los sectores pesquero y minero presentan los niveles más altos de dolarización en sus ventas, debido a su orientación exportadora y la predominancia del comercio internacional en sus operaciones. En contraste, los sectores de construcción y energía exhiben una menor dolarización, ya que su actividad se dirige principalmente al mercado interno y opera mayormente en moneda local.

Fuente: elaboración propia a partir de los datos obtenidos del Banco Central de Reserva del Perú (2023).

Figura 3 Dolarización de las ventas clasificada por sectores económicos.

A pesar de esta disparidad sectorial, se evidencia un incremento en la confianza de los ciudadanos peruanos en el sistema financiero nacional. Si bien el ahorro en dólares sigue siendo una práctica extendida, el uso del sol se mantiene como la moneda predominante en las transacciones cotidianas y en la adquisición de bienes y servicios esenciales.

El análisis de la tabla 8 revela una tendencia decreciente en el coeficiente de dolarización en Perú durante las últimas dos décadas. En el año 2000, dicho coeficiente alcanzaba el 81,11 %, mientras que para 2021 se redujo significativamente hasta un 24,84 %. Este proceso de desdolarización sugiere una creciente confianza en la moneda nacional y en el sistema financiero formal.

Tabla 8 Indicadores económicos de la dolarización espontánea en Perú.

| Año | % Coeficiente de dolarización | Crecimiento del PIB (% anual) | Inflación (% anual) |

|---|---|---|---|

| 2000 | 81,11 | 2,70 | 3,53 |

| 2002 | 76,92 | 5,50 | 0,11 |

| 2004 | 71,52 | 5,00 | 6,28 |

| 2006 | 61,98 | 7,05 | 7,66 |

| 2008 | 52,10 | 9,01 | 1,10 |

| 2010 | 44,65 | 8,03 | 5,71 |

| 2012 | 44,43 | 6,10 | 1,20 |

| 2014 | 40,25 | 2,40 | 2,43 |

| 2016 | 31,64 | 4,00 | 3,08 |

| 2018 | 30,07 | 4,00 | 2,02 |

| 2019 | 28,16 | 2,20 | 1,56 |

| 2020 | 25,76 | -11,00 | 1,83 |

| 2021 | 24,84 | 13,30 | 3,98 |

Fuente: elaboración propia a partir de los datos obtenidos del Banco Central de Reserva del Perú (2023).

Asimismo, la estabilidad macroeconómica del país se ha visto respaldada por una inflación moderada a lo largo del período analizado. Salvo excepciones puntuales, la tasa de inflación se ha mantenido en niveles relativamente bajos, lo que ha favorecido la consolidación del sol como medio de pago y unidad de cuenta en las transacciones cotidianas.

Por otro lado, la evolución del crecimiento del PIB muestra una relación indirecta con la dolarización. Durante los años de mayor crecimiento económico, como 2008 (9,01 %) y 2010 (8,03 %), el coeficiente de dolarización disminuyó de manera considerable. No obstante, eventos de crisis, como la contracción del -11,00 % en 2020 debido a la pandemia de Covid-19, evidenciaron vulnerabilidades en el sistema financiero, aunque sin provocar un retorno significativo a la dolarización.

En conjunto, estos indicadores reflejan un proceso de desdolarización progresiva en la economía peruana, impulsado por políticas monetarias y fiscales orientadas a fortalecer el sol y reducir la dependencia del dólar en las transacciones económicas.

2. METODOLOGÍA

Este estudio se basa en un enfoque mixto, combinando métodos cuantitativos y cualitativos para analizar el impacto de la dolarización en la economía de América Latina (Hernández Sampieri et al., 2014). La investigación se estructura en dos fases principales: una revisión sistemática de la literatura y un análisis comparativo de datos económicos.

En primer lugar, se realiza una revisión literaria exhaustiva sobre la dolarización en América Latina, recopilando y analizando estudios previos desde diversas perspectivas. Las opiniones sobre la dolarización pueden agruparse en dos enfoques principales:

2.1. Enfoque favorable: la dolarización como mecanismo de estabilidad económica

Los defensores de la dolarización argumentan que la adopción del dólar estadounidense puede servir como una herramienta efectiva para contrarrestar crisis monetarias, reducir la inflación y fomentar la inversión extranjera. Entre los principales beneficios señalados se encuentran:

- Control de la inflación y estabilidad macroeconómica: en países con antecedentes de hiperinflación y devaluaciones constantes, la dolarización elimina el riesgo de emisión inorgánica de dinero y la manipulación política de la política monetaria, reduciendo la volatilidad de precios (Hanke & Schuler, 2015)

- Mayor confianza en los mercados financieros: la dolarización puede generar credibilidad entre inversionistas y agentes económicos al eliminar la incertidumbre asociada a monedas débiles y poco confiables (Molina Paz & López Buenaño, 2000)

- Atracción de inversión extranjera directa (IED): al reducir el riesgo cambiario y ofrecer un entorno más predecible para los negocios, la dolarización fomenta la llegada de capital extranjero y la integración con mercados internacionales (Cavallo, 2003).

- Facilitación del comercio internacional: utilizar el dólar como moneda oficial puede simplificar las transacciones comerciales y fortalecer la integración con economías dolarizadas, especialmente con Estados Unidos, principal socio comercial de varios países latinoamericanos (De Rosa, 2022).

Ejemplos como Panamá, Ecuador y El Salvador muestran que la dolarización ha contribuido a una mayor estabilidad económica en comparación con países con políticas monetarias más volátiles.

2.2. Enfoque crítico: riesgos y limitaciones de la dolarización

Por otro lado, los detractores de la dolarización advierten sobre sus consecuencias negativas en la soberanía económica, la flexibilidad fiscal y la desigualdad social (Missaglia, 2020). Entre los principales argumentos en contra se encuentran:

- Pérdida de soberanía monetaria: al adoptar el dólar, los países renuncian a la capacidad de emitir su propia moneda y ajustar la política monetaria en respuesta a crisis económicas internas (Hausmann et al., 1999).

- Rigidez en la política económica: sin un banco central que pueda intervenir mediante ajustes en las tasas de interés o la emisión de dinero, los países pierden herramientas clave para enfrentar shocks externos y crisis financieras (Larraín & Sachs, 2000).

- Impacto negativo en sectores vulnerables: la dolarización puede profundizar desigualdades económicas, ya que los sectores más pobres tienen menor acceso a financiamiento en dólares y pueden ver afectado su poder adquisitivo ante fluctuaciones internacionales (Glower, 2011).

- Dependencia de la política monetaria de EE.UU.: los países dolarizados quedan sujetos a las decisiones de la Reserva Federal de EE.UU., cuyas políticas están diseñadas en función de la economía estadounidense y no necesariamente benefician a economías emergentes que adoptan la dolarización (García-Escribano, 2011).

Casos como Argentina y Venezuela han mostrado cómo la dependencia del dólar puede generar crisis cambiarias y profundizar problemas estructurales cuando no se acompaña de políticas fiscales y económicas adecuadas.

En segundo lugar, se lleva a cabo un análisis comparativo de datos macroeconómicos en países con distintos grados de dolarización. Se examinan indicadores como inflación, crecimiento del pib, inversión extranjera directa y estabilidad financiera en economías con dolarización oficial (Panamá, Ecuador y El Salvador) y dolarización espontánea (Costa Rica, Nicaragua, Cuba, Argentina, Venezuela y Perú).

Este estudio busca proporcionar un análisis integral del fenómeno de la dolarización, contrastando las distintas posturas teóricas con evidencia empírica. A través de este enfoque, se pretende alcanzar una conclusión fundamentada sobre la viabilidad y las implicaciones de la dolarización en el contexto latinoamericano.

3. RESULTADOS

3.1. Proceso de dolarización formal en América Latina

La dolarización ha sido una estrategia clave en diversos países de América Latina para enfrentar crisis económicas y mejorar la estabilidad monetaria. Sin embargo, su impacto varía según el contexto institucional, financiero y productivo de cada nación.

En Ecuador, la adopción del dólar estadounidense en el año 2000 surgió como una respuesta a la crisis financiera de 1999. Esta política ha sido determinante en la historia económica del país, proporcionando estabilidad monetaria y reduciendo la volatilidad cambiaria. La dolarización ha contribuido a la disminución de la inflación y ha fortalecido la confianza en el sistema financiero, creando condiciones favorables para el crecimiento económico. No obstante, la ausencia de una política monetaria autónoma ha limitado la capacidad del país para responder a choques externos con herramientas propias.

En el caso de Panamá, la dolarización ha sido un pilar de su integración financiera y su estabilidad macroeconómica. La ausencia de una moneda propia ha permitido evitar crisis cambiarias y ha posicionado al país como un centro financiero estratégico en la región. Este modelo ha favorecido un entorno atractivo para la inversión extranjera y el desarrollo de sectores clave como la banca y el comercio internacional. Sin embargo, la dependencia de la economía panameña de factores externos, como el desempeño del comercio global y las políticas económicas de Estados Unidos, representa un desafío estructural.

Por otro lado, El Salvador muestra una trayectoria económica más heterogénea tras su proceso de dolarización en 2001. A pesar de lograr una convergencia con Estados Unidos en términos de inflación y tasas de interés, el país ha experimentado un crecimiento económico más modesto en comparación con Ecuador y Panamá. La dolarización ha brindado estabilidad de precios, pero no ha sido suficiente para impulsar significativamente el desarrollo económico. Factores como la baja inversión, la emigración masiva y la dependencia de remesas han limitado el impacto positivo de la adopción del dólar.

Estos casos evidencian que la dolarización, si bien puede ser efectiva para controlar la inflación y estabilizar la economía, no garantiza por sí misma un crecimiento sostenido. Su éxito depende de una combinación de políticas fiscales, estructurales y de inversión que permitan aprovechar sus beneficios y mitigar sus limitaciones.

3.2. Proceso de dolarización informal en América Latina

La dolarización informal en América Latina ha seguido trayectorias diferenciadas según el contexto económico, institucional y político de cada país. Este fenómeno responde, en gran medida, a la pérdida de confianza en las monedas locales, la inflación persistente y la inestabilidad macroeconómica.

En Costa Rica, la dolarización informal se manifiesta en diversos sectores clave, como el turismo, la agricultura y la exportación de equipos electrónicos y servicios.

Aproximadamente el 50 % de la actividad económica del país se realiza en dólares, lo que ha llevado a catalogarlo como una economía "altamente dolarizada". Este fenómeno sugiere una creciente preferencia de la población por el dólar sobre el colón, particularmente en transacciones de alto valor.

Por su parte, Nicaragua presenta un alto grado de dolarización en la adquisición de bienes muebles e inmuebles, donde las transacciones en dólares predominan. Sin embargo, esta práctica genera una marcada disparidad entre el costo de adquisición de estos bienes y el poder adquisitivo de la población. Además, la economía nicaragüense, altamente dependiente del comercio internacional, es vulnerable a fluctuaciones en la demanda mundial de sus principales productos de exportación, lo que repercute directamente en sus indicadores macroeconómicos.

En el caso de Cuba, el proceso de dolarización ha sido históricamente fluctuante. Tras la independencia, el país adoptó el dólar hasta 1914, cuando introdujo su moneda nacional. Con la Revolución cubana de 1959, se prohibió el uso del dólar para evitar la fuga de capitales y fortalecer el modelo socialista. Sin embargo, la caída de la Unión Soviética en 1991 obligó al gobierno cubano a aceptar el dólar de manera controlada a partir de 1993, a pesar de las restricciones impuestas por Estados Unidos. En la actualidad, el ingreso de dólares proviene fundamentalmente del turismo, los viajes de negocios y las remesas, desempeñando un papel clave en la economía. Este flujo de divisas respalda al peso convertible (CUC), contribuyendo a la estabilidad financiera del país.

Argentina enfrenta una crisis económica y financiera caracterizada por altos niveles de inflación, aumento de la pobreza y los efectos prolongados de la pandemia de Covid-19. La creciente devaluación del peso ha llevado a la población a resguardar su capital en dólares y, en menor medida, en criptomonedas como bitcóin, a pesar de la volatilidad de estos activos. El análisis de la situación económica argentina evidencia una disminución sostenida en la confianza en la moneda local, mientras que la inflación continúa en ascenso, impactando negativamente el producto interno bruto (PIB) y generando inestabilidad económica.

En Venezuela, la crisis económica ha alcanzado niveles críticos, exacerbada por la intervención del régimen de Nicolás Maduro en las políticas monetarias y la pérdida de autonomía del banco central. La hiperinflación ha provocado una depreciación constante del salario en bolívares y un aumento significativo de la pobreza. Paradójicamente, a pesar de su oposición previa a la dolarización, el gobierno de Maduro ha reconocido la necesidad de flexibilizar el uso del dólar como mecanismo de supervivencia económica. Este giro en la política monetaria refleja la ineficacia del bolívar y la búsqueda de alternativas para mitigar los efectos de la crisis.

Por otro lado, Perú ha experimentado un proceso de dolarización desde la década de 1970, aunque con una tendencia sostenida hacia la desdolarización en los últimos años. Si bien las transacciones inmobiliarias y de bienes duraderos aún se realizan en dólares, el uso del sol predomina en el pago de salarios y el consumo cotidiano. La estabilidad macroeconómica, caracterizada por una inflación controlada y una gestión prudente de la política monetaria, ha fortalecido la confianza en la moneda local, diferenciando al país de otras economías de la región.

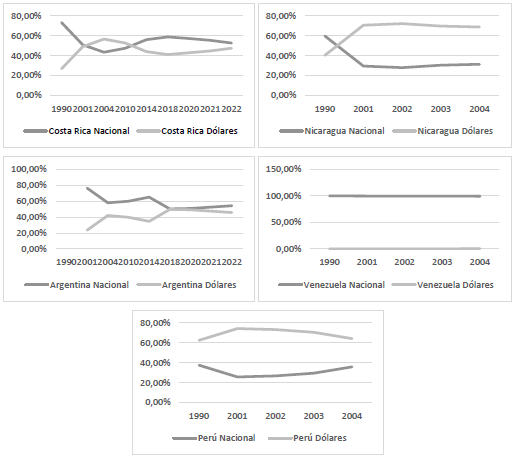

Finalmente, como se evidencia en la figura 4, se observa una marcada preferencia por efectuar depósitos en moneda extranjera en diversos países. En Argentina, a pesar de las restricciones impuestas sobre el uso del dólar, los depósitos en moneda extranjera presentan niveles similares a los realizados en pesos. En contraste, Venezuela muestra una diferencia sustancial, con un predominio de los depósitos en dólares sobre los efectuados en bolívares. En el caso de Cuba, la falta de información oficial impide realizar comparaciones detalladas, debido a la ausencia de datos proporcionados por el banco central.

Fuente: elaboración propia a partir de los datos obtenidos del Banco Central de Costa Rica (2023), Comisión Económica para América Latina y el Caribe (cepal, 2022), Banco Central de la República Argentina. (2021), Banco Central de Reserva del Perú. (s. f.).

Figura 4 Depósitos según denominación monetaria: Costa Rica, Nicaragua, Argentina, Venezuela y Perú.

4. CONCLUSIONES

Modalidades de dolarización: la dolarización en América Latina se manifiesta de manera dual: formal e informal, siendo esta última la más extendida en la región. Factores como la inflación persistente, la depreciación monetaria y la desconfianza en las instituciones gubernamentales han impulsado la adopción del dólar como mecanismo de resguardo financiero. La predominancia de la dolarización informal refleja una fuerte dependencia de la moneda estadounidense en múltiples economías de la región.

Prevalência de la dolarización informal: países como Costa Rica, Nicaragua, Cuba, Argentina, Venezuela, Bolivia y Perú han desarrollado una estrecha vinculación con el dólar, a pesar de no haber oficializado su uso. Esta conexión se debe principalmente a la inestabilidad de sus políticas monetarias y la volatilidad económica. Sin embargo, en economías como la costarricense y la peruana, donde la estabilidad macroeconómica ha mejorado, la coexistencia del dólar y la moneda local sigue siendo una realidad.

Efectos sobre la estabilidad macroeconômica: la dolarización formal ha demostrado efectos diferenciados según el país. En Ecuador y Panamá, ha contribuido a reducir la inflación y estabilizar el sistema financiero, mientras que en El Salvador no ha generado mejoras significativas en el crecimiento del PIB ni en la inversión extranjera directa. En el caso de la dolarización informal, si bien permite a los agentes económicos proteger su poder adquisitivo, también puede generar problemas de transmisión de la política monetaria y afectar la competitividad cambiaria.

Factores clave para el éxito de la dolarización: la efectividad de la dolarización, ya sea formal o informal, no solo depende de la adopción de una nueva política monetaria, sino también del fortalecimiento de variables internas como la reducción de la burocracia, la mejora del sistema educativo y la disminución de la pobreza. Adicionalmente, el atractivo de la economía para la inversión extranjera es un factor determinante en la sostenibilidad de la dolarización.

Desafíos en la implementación: la dolarización no constituye una solución inmediata ni un mecanismo infalible para resolver crisis económicas. La experiencia de Ecuador, que logró estabilizar su economía con relativa rapidez, contrasta con el caso de El Salvador, donde los resultados esperados aún no se han materializado. Esto demuestra que la dolarización, lejos de ser un remedio universal, requiere condiciones estructurales favorables para generar beneficios sostenibles en el largo plazo.

La dolarización en América Latina es una respuesta a la inestabilidad económica, pero sus efectos dependen de factores estructurales como la solidez fiscal, la competitividad y la capacidad de adaptación del mercado laboral. Si bien en algunos casos ha generado estabilidad, su implementación sin medidas complementarias puede restringir la autonomía de política económica y generar vulnerabilidades en el largo plazo.