Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.17 no.29 Bogotá Jan./June 2007

Carlos Merino Moreno*

* Doctor en Organización de empresas, Universidad Autónoma de Madrid. Correo electrónico: carlos.merino@uam.es

Resumen

La gestión de los activos intangibles se está convirtiendo, cada vez más, en una disciplina relevante en los patrones de gestión actuales, sobre todo teniendo en cuenta los condicionantes competitivos que requieren un adecuado manejo de los recursos y las capacidades organizativas. En este sentido, la creación, el desarrollo y la gestión del conocimiento organizativo y sus herramientas están afrontando el reto de completar los esquemas de gestión tradicionales. Esta realidad necesita nuevas propuestas que integren las dimensiones sobre las que se está avanzando. Así el artículo que aquí se presenta lleva a cabo un ejercicio de integración del ámbito de la inteligencia organizativa y el capital intelectual como temáticas complementarias.

Palabras clave:

capital intelectual, inteligencia organizacional, gestión de la información, modelo.

Abstract

Managing intangible assets is becoming a more relevant discipline in current management patterns, particularly bearing in mind those competitive determining factors requiring the suitable management of resources and organisational abilities. Creating, developing and managing organisational knowledge (know-how) and its tools are facing the challenge of completing traditional management schemes. This means that new proposals are needed for integrating those dimensions where advances are being made. The role presented here may thus lead to an exercise in integration regarding the setting of organisational intelligence and intellectual capital as being complementary topics.

Key words:

intellectual capital, organisational intelligence, information management, model.

Résumé

La gestion des immobilisations incorporelles devient une discipline de plus en plus importante dans les modèles de gestion actuels, surtout si lon tient compte des conditions concurrentielles pour lesquelles il faut assurer une bonne gestion des ressources et des capacités organisationnelles. Les schémas de gestion traditionnels doivent donc être complétés par la création, le développement et la gestion de la connaissance organisationnelle et ses outils. Il faut, pour relever ce défi, de nouvelles propositions qui intègrent les dimensions du travail qui a déjà été fait en ce sens. Nous proposons dans cet essai un exercice dintégration du domaine de lintelligence organisationnelle et du capital intellectuel, en tant que thématiques complémentaires.

Mots clé:

capital intellectuel, intelligence organisationnelle, gestion de linformation, modèle.

Resumo

A gestão dos ativos intangíveis se está convertendo, cada vez mais, em uma disciplina relevante nos padrões de gestão atuais, sobretudo, considerando-se as condicionantes competitivas que requerem um adequado manejo dos recursos e das capacidades organizacionais. Neste sentido, a criação, o desenvolvimento e a gestão do conhecimento organizacional e suas ferramentas estão enfrentando o desafio de completar os esquemas de gestão tradicionais. Esta realidade necessita de novas propostas que integrem as dimensões sobre as quais se está avançando; assim o papel que aqui se apresenta desenvolve um exercício de integração no âmbito da inteligência organizacional e do capital intelectual, como temáticas complementares.

Palavras chave:

capital intelectual, inteligência organizacional, gestão da informação, modelo.

1. Introducción: la importancia de la gestión de los intangibles

El desarrollo del marco teórico, el análisis conceptual y el esquema de relaciones entre los recursos, capacidades y competencias, unidos a los patrones que rigen la economía actual, orientan cada vez más a los agentes hacia la consideración estratégica, no sólo de los recursos tangibles, sino también de los recursos intangibles (Itami, 1987). Estos activos tangibles se encuentran generalmente reflejados en los estados contables y con un peso muy significativo en la gestión, quedando el resto de activos –como las personas, la experiencia, la imagen corporativa, etc.– sin un lugar en la información corporativa y, en muchas ocasiones, sin un lugar explícito en la gestión.

Esto indica que existen nuevas formas de generación de valor que están vinculadas con la medición y gestión de los activos o recursos intangibles. Así, su manejo e información resultan fundamentales para la salud organizativa (Stewart, 1997).

La situación exige nuevas formas de planificación y desarrollo y constituye todo un desafío para la gestión y para la técnica contable (Meritum, 2000). Dentro de este panorama, los modelos de administración tradicionales cercanos a los patrones burocráticos se encuentran en una etapa de declive, al no conseguir adaptarse a los condicionantes de la nueva economía.

De esta forma, desde la consideración de la gestión de los intangibles como un eje central para la consecución de ventajas competitivas sostenibles, la valorización del equipo humano, su potencial, las relaciones y el manejo de lo que se ha dado en llamar capital intelectual han pasado a la vanguardia de numerosas disciplinas presentando diferentes perspectivas de avance[1].

Siguiendo a Bontis (2001), estas diferentes ópticas acerca del componente intangible organizativo se resumen en que

- los contables están interesados en cómo medirlo en las cuentas anuales, los responsables de las tecnologías de la información quieren codificarlo en sus sistemas, los sociólogos desean usarlo para equilibrar relaciones de poder, los psicólogos quieren desarrollar sensibilidades para con su manejo, los responsables de recursos humanos esperan poder calcular indicadores para su gestión y los responsables de formación quieren estar seguros de que pueden crearlo.

2. Una aproximación al análisis de los intangibles

Aunque la importancia de los intangibles, el capital intelectual y el conocimiento[2] se circunscribe a los antiguos griegos (ejercicios de codificación), la primera evidencia de registro de conocimientos organizativos tiene sus raíces en los enfoques de la administración científica.

Ya en 1911 Taylor trató de formalizar las experiencias de los trabajadores y las habilidades tácitas en el desarrollo de la estrategia y los objetivos. Por su parte, Schumpeter en 1934 desarrolló trabajos de investigación relacionados con el proceso de cambio en la economía, atribuyendo la emergencia de nuevos productos y procesos a la nueva recombinación de conocimientos. Barnard (1938) extendió la administración científica al conocimiento de comportamientos en los procesos de gestión. Simon (1945) realizó aportes dentro del ámbito de la racionalidad colectiva de las organizaciones como la base potencial en la generación del capital intelectual, muy relacionado con el desarrollo de las TIC y la ciencia cognitiva.

En 1959 Penrose avanzó en la línea de denominar a las organizaciones como repositorios de conocimiento, subrayando la importancia de la experiencia y el conocimiento acumulado dentro de la organización.

Polanyi (1967) realizó la conocida aportación relativa a la distinción entre el conocimiento tácito y el explícito, estableciendo un marco de referencia para la creación de subsistemas de estudio y relaciones en los sistemas de gestión del conocimiento y del capital intelectual.

Los teóricos evolucionistas (Nelson y Winter, 1982) también concibieron la organización como un almacén de conocimientos. De acuerdo con estos autores,el conocimiento es almacenado como patrones regulares de comportamiento o rutinas. Además, profundizaron en el desarrollo de la distinción entre el ámbito tácito y el ámbito explícito de los conocimientos.

En años más recientes, el campo de los intangibles ha sido potenciado por las aportaciones, por un lado, de Drucker (1993), que se refiere a la sociedad del conocimiento,en la que este elemento se sobrepone actualmente a los factores de producción tradicionales (tierra, trabajo y capital), y por otro lado, en el aspecto relacionado con la creación de conocimiento, por los estudios realizados por Nonaka y Takeuchi (1995), que avanzan en el establecimiento de un patrón competitivo a partir del manejo de las relaciones y secuencias de su espiral del conocimiento.

Tratando concretamente el capital intelectual, en los últimos años la mayoría de la literatura sobre este tema se ha basado en la perspectiva contable y financiera. Muchos de los investigadores han pretendido responder los dos siguientes interrogantes (Bontis, 2000):

- ¿Cuáles son las fuentes de valor organizativo más allá de los recursos tangibles?

- ¿Qué es el capital intelectual?

El ámbito explícito del capital intelectual comienza a aparecer en la década de los noventa, siendo Stewart (1991, 1994) el primer autor que ya en la prensa realiza disertaciones en este campo. Este mismo autor en 1997 define el capital intelectual como el material intelectual que ha sido formalizado, capturado y gestionado para crear bienestar a través de la producción de activos de mayor valor.

Siguiendo el trabajo de Bontis (1996a, 1998), Roos, Roos, Dragonetti y Edvinsson (1998), Stewart (1991, 1994, 1997), Sveiby (1997), Edvinsson y Malone (1997), Saint-Onge (1996), Sullivan y Edvinsson (1996), el capital intelectual es definido como la suma de tres componentes básicos, a saber[3]:

- Capital humano.

- Capital estructural.

- Capital relacional.

Esta triple óptica acompasa las actitudes, las aptitudes y las capacidades de los seres humanos con las rutinas, los procesos y los sistemas organizativos y las redes o los ámbitos de relación. Las personas y sus estructuras de relación son la base de la creación de conocimiento y de la mejora de los activos intangibles.

Este planteamiento se presenta como un enfoque estático en la organización. No obstante, la tendencia actual se interesa también por los flujos de conocimiento (Penrose, 1959). Además, la investigación en capital intelectual no se ajusta únicamente al estudio de los cambios en los aspectos cognitivos y de comportamiento de los individuos, que son necesarios para el aprendizaje y la mejora organizativa, sino que también se focaliza sobre los instrumentos, para su identificación, generación, difusión y reutilización.

A pesar de estos avances significativos, el carácter inicial y emergente del estudio del capital intelectual encuadra una serie de planteamientos informales que por su ambigüedad y potencial comienzan a despertar interés, especialmente entre los responsables técnicos de las organizaciones (Bontis, 2001).

De esta forma, la investigación académica convierte este nuevo enfoque de análisis del capital intelectual en un frente de estudio y avance muy interesante, que en estos primeros años del nuevo siglo está comenzado a presentar progresos que le están permitiendo salir del comentado estado embrionario y emergente en el que se encontraba.

Esta dificultad de avance radica en los problemas existentes para su conceptualización y posterior medición. Los elementos intangibles se convierten en aspectos invisibles de difícil tratamiento para el trabajo investigador (Bontis, 2001).

En este sentido, siguiendo a Bontis (2000), empresas como Skandia (1994, 1995a, 1995b, 1996a, 1996b, 1997) han hecho un esfuerzo para reflejar en sus memorias el estado del capital intelectual organizativo, experiencia que se está viendo imitada sobre todo en empresas de servicios en las que el valor de los intangibles se aprecia de una manera más clara (banca, consultoría, energía, etc.).

Ya en 1987, Johnson y Kaplan afirmaban que el valor económico de las organizaciones no es únicamente la suma de los valores de sus activos tangibles (a través de coste histórico, de recepción o de mercado), sino que también incluye el valor de los activos intangibles (talento de los empleados, redes de cooperación, cultura y procesos, etc.).

En esta misma línea, Handy (1989) sugiere que los activos intangibles organizativos representan tres o cuatro veces el valor en libros de los activos tangibles. No obstante, aunque los activos intangibles pueden representar una evidente ventaja competitiva, las organizaciones no comprenden su naturaleza y valor (Collis, 1996), es decir, no saben si cuentan en la organización con las personas, los recursos o procesos adecuados para tener éxito dentro de este nuevo enfoque estratégico.

En general, no comprenden a qué know-how, potencial de gestión o creatividad deben tener acceso sus empleados. No tienen claros los métodos o las herramientas que les permitan analizar su capital intelectual tanto en stock como en forma de flujos asociados.

Hoy en día, y en conexión con el marco teórico desplegado, la naturaleza y las consecuencias de las estrategias seguidas por las organizaciones mantienen y explotan el conocimiento para la innovación, constituyendo un importante acicate estratégico, pero recibiendo un tratamiento inadecuado y escaso en la literatura (McGrath, Tsai, Venkatraman y MacMillan, 1996).

Para este fin se requieren metodologías y sistemas de valoración que permitirán a los gestores identificar, documentar y valorar sus intangibles y poder desarrollar un enfoque de gestión más completo, lo que les posibilitará tomar decisiones con información más completa y, por tanto, asumir menor riesgo.

De esta forma, es evidente que las motivaciones de análisis del capital intelectual han evolucionado preliminarmente desde las expectativas y deseos de los técnicos (Bassi y Van Buren, 1998; Bontis, 1996a; Darling, 1996; Edvinsson y Sullivan, 1996; Saint-Onge, 1996) hasta la existencia de una línea de avance para el trabajo de investigación consistente en el desarrollo de un marco de conceptualización más riguroso.

Ante este panorama (siguiendo a Hamel y Prahalad, 1990) se encuentran los directivos, que tienen que afrontar una dura y fría realidad: el capital intelectual se deprecia continuamente. Una empresa rezagada es aquella en la que los altos directivos no han arrumbado suficientemente deprisa su capital intelectual que se deprecia y no han invertido suficiente en crear nuevo capital intelectual.

Por tanto, a modo de revisión sintética, y siguiendo a Dragonetti y Roos (1998),

- el enfoque de estudio de los elementos intangibles en la organización ha venido supeditado al ámbito de la información (Itami, 1980), del conocimiento (Sveiby, 1997), a los individuos (Prahalad y Hamel, 1990) a las organizaciones (Prahalad y Hamel, 1990) (

) echando en falta una teoría que permita a los gestores tener en consideración todos estos recursos intangibles, sus relaciones y sinergias. (

) Recientemente se ha sugerido una nueva teoría que puede adoptar precisamente la función de marco general y de lenguaje para los recursos intangibles: (

) el capital intelectual.

En este sentido, la estructura de este capital intelectual se articula en línea con el enfoque de competencias, dado que este tipo de recursos se asocian a los agentes y medios que disponen de carácter explicativo (directo o indirecto) del potencial intangible, a saber: las personas, la organización, la tecnología y las relaciones.

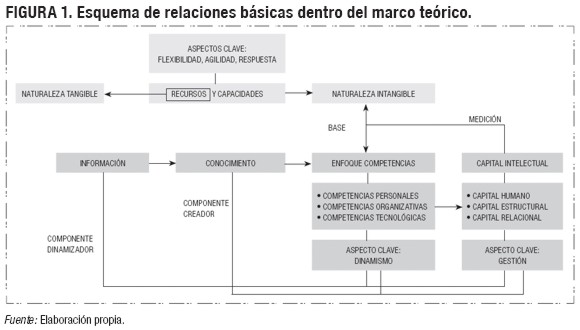

El capital intelectual se identifica como la dimensión focalizada en la medición de los intangibles asociados a las áreas mencionadas, alineado con el enfoque de competencias, que se integra a su vez en el planteamiento de recursos y capacidades, cuyo fin no es un exclusivo ejercicio de medición, sino la consideración y monitorización continua de los indicadores establecidos, es decir, la gestión de los activos intangibles, que aporta a la gestión de la información un valor clave tanto en la dinámica del sistema como en su validez e integridad (ver figura 1).

La figura 1 permite visualizar el posicionamiento de los conceptos utilizados, observando que el conocimiento actúa como elemento creador de las competencias necesarias para mejorar los recursos y las capacidades organizativas. En este sistema de relaciones, la información desempeña la función de materia prima del conocimiento, ayudando, por un lado, a su dinamización (renovándolo y actualizándolo) y, por otro lado, a su gestión, a través del capital intelectual, como mecanismo de valoración y evaluación del conjunto de activos intangibles organizativos.

3. El ámbito de estudio del capital intelectual

Una vez abordado el marco teórico de referencia que permite posicionar el ámbito del capital intelectual dentro del esquema de relaciones de la teoría de recursos y capacidades y el enfoque de competencias, se está en disposición de afrontar el estudio del mencionado capital partiendo de un análisis sintético del estado del arte de la cuestión, con el que se pretende justificar el uso de la metodología del modelo Intellectus como referencia para el desarrollo de un avance en su composición, insistiendo en la dimensión de gestión de la información.

3.1 Antecedentes de modelización del capital intelectual

La preocupación extendida o la mayor sensibilización hacia el manejo de los recursos intangibles está presentando un desarrollo muy rápido, lo que revela su carácter experimental en muchas realidades organizativas. Esta preocupación se imbuye en la demanda de nuevas formas de gestión basadas en el papel relevante del conocimiento y su rol estratégico en los nuevos patrones de creación de valor, aspecto destacable en la realidad de los mercados, que expresan una sustancial diferencia entre el valor en libros y el valor por conocer, identificar, medir, informar y gestionar el capital oculto, invisible, intangible o intelectual que no reflejan los estados contables, alcanzando la brecha, a veces, cifras verdaderamente elevadas (CIC-IADE, 2003b).

Esta situación se ha visto complementada por el desarrollo de las tecnologías de la información y de las comunicaciones, cuyo potencial permite obtener una dimensión superior a las dinámicas de creación y gestión del conocimiento (Castells, 2000).

Desde principios de los años noventa vienen apareciendo iniciativas y propuestas para la medición y gestión del capital intelectual en las organizaciones. Partiendo del modelo Skandia Navigator (modelo elaborado por Leif Edvinsson, pionero en esta temática, que se ha ido aplicando incluso a realidades regionales) hasta el modelo Intellectus (modelo elaborado dentro de la dinámica del Foro Intellectus perteneciente al Centro de Investigación sobre la Sociedad del Conocimiento, CIC-IADE) se han sucedido diferentes ejercicios de modelización específicos o relacionados, en los que se destacan cada vez más las premisas y condicionantes de la nueva economía, enraizada en la denominada sociedad de la información y del conocimiento.

Con el propósito de realizar una revisión rigurosa del estado del arte que motiva el establecimiento de un modelo, a continuación analizamos de forma resumida las características de los principales modelos presentados hasta la fecha[4].

Es aconsejable hacer una primera distinción entre modelos básicos y modelos relacionados. Los modelos básicos son aquellos que tienen como finalidad principal medir las actividades intangibles de una organización, con el fin de efectuar un diagnóstico y rendir información de su capital intelectual permitiendo adoptar decisiones de gestión. Por el contrario, los modelos relacionados no son estrictamente modelos de medición y gestión del capital intelectual, sino instrumentos de dirección estratégica de la empresa que contemplan, en alguna medida, la dimensión intangible de las organizaciones o los aspectos que caracterizan la creación de valor basada en el conocimiento en acción (CICIADE, 2003b).

Entre los denominados modelos básicos aparecen los siguientes:

- Skandia Navigator (Edvinsson, 1993).

- Technology Broker (Brooking, 1996).

- University of Western Ontario (Bontis, 1996b).

- Canadian Imperial Bank of Commerce (Saint-Onge, 1996).

- Intangible Assets Monitor (Sveiby, 1997).

- Modelo NOVA (Camisón, Palacios y Devece, 2000).

- Modelo Intelect (Euroforum, 1998).

- Modelo Intellectus (IADE, 2003b).

Desde los planteamientos iniciales del modelo Skandia, estructurado con la dinámica de enfoques (financiero, de clientes, procesos y de renovación y desarrollo) y su relación con la variable temporal, se han ido sucediendo iniciativas como el Technology Broker, cuya principal aportación ha sido en el ámbito de la auditoría de intangibles, denominando a los componentes como activos y otorgando un papel importante a la propiedad intelectual. Este último modelo se articula en función de un cuestionario estructurado en bloques de preguntas que van dando forma al modelo de capital intelectual.

Así, otras contribuciones han venido de la mano de modelos como el University of Western Ontario y el Canadian Imperial Bank of Commerce, en los que ya se habla de capitales como componentes integradores del modelo, insistiendo el primero de ellos en el análisis de interrelaciones y el segundo en la importancia de la vinculación del capital intelectual con las dinámicas de aprendizaje. Posteriormente, el Intangible Assets Monitor vuelve a los planteamientos del Skandia Navigator, en cuanto a denominaciones, al igual que los modelos Nova, Intelect e Intellectus. El modelo Nova aporta el estudio de las relaciones causa-efecto entre los capitales y cuenta con un nivel de desarrollo avanzado para la medición y gestión del capital intelectual.

El modelo Intelect se constituye como un ejercicio integrador que trata de estructurar un marco de referencia para el capital intelectual tras el análisis de las experiencias más relevantes en el área. Este modelo establece como capitales básicos el capital humano, el capital estructural y el capital relacional, sin perder el enfoque original e importante de la variable temporal (presente-futuro) como premisa básica para la verdadera gestión de los intangibles.

Finalmente, el modelo Intellectus se presenta como el desarrollo actualizado del modelo Intelect, y avanza en el establecimiento de un marco conceptual y terminológico exhaustivo que permita la consecución de una base estructural cuasi fija, adaptable a cualquier realidad organizativa.

Entre los modelos relacionados cabe destacar los siguientes:

- Balanced Scorecard (Kaplan y Norton, 1992-1996).

- Modelo Dow Chemical (1993).

- Modelo de Aprendizaje Organizativo de KPMG (1996).

- Modelo de Roos, Roos, Dragonetti y Edvinsson (1997).

- Modelo de Stewart (1997).

- Teoría de los Agentes Interesados (Atkinson, Waterhouse y Wells, 1997).

- Directrices Meritum (Meritum, 1998-2002).

- Modelo de Dirección Estratégica por Competencias (Bueno, 1998).

- Modelo de Gestión del Conocimiento de Arthur Andersen (1999).

- Modelo de creación, medición y gestión de intangibles (Bueno, 2001).

- Intellectual Capital Benchmarking System (ICBS) (Viedma, 2001).

Esta serie de modelos contiene vinculaciones claras e interesantes para la gestión de los intangibles. Así, el Balanced Scorecard (Kaplan y Norton, 1992-1996) supone la utilización de diferentes perspectivas (financiera, clientes, procesos internos, aprendizaje y crecimiento), que desde el análisis de una dinámica causa-efecto permiten abordar una importante dimensión de los recursos intangibles.

Desde otro punto de vista, relacionado con la propiedad industrial (patentes), Dow Chemical (1993) ha desarrollado el planteamiento de su estrategia organizativa partiendo de la base intangible de sus conocimientos técnicos. Otro ejemplo es la experiencia de KPMG (1996) que, desde el análisis del aprendizaje organizativo (compromisos, mecanismos e infraestructuras), desarrolla su enfoque de calidad organizativa.

También tienen cabida iniciativas como las de Roos, Roos, Dragonetti y Edvinsson (1997) para la creación de un índice de capital intelectual. Es importante la de Stewart (1997) y las relativas al ámbito de los agentes (1997) y Meritum (1998-2002) para la elaboración de guías de indicadores que, vinculadas con objetivos estratégicos, permitan la evaluación de variables críticas para la consecución del éxito organizativo. Partiendo de un enfoque más cercano a la teoría de recursos y capacidades (Bueno, 1998 y 2001), estas iniciativas desarrollan un modelo en el que vinculan los ámbitos del capital intelectual con el establecimiento de competencias básicas distintivas (organizativas, personales, tecnológicas y relacionales) que facilitan la gestión de los intangibles.

Cabe destacar las aportaciones de Arthur Andersen (1999) para el estudio del capital intelectual. Éstas se plantean desde una doble óptica: individual (responsabilidad) y organizativa (sistemas). Por último, hay que mencionar el ICBS (Viedma, 2001), cuya identificación y auditoría de capacidades clave completan este repaso sintético a los denominados modelos relacionados.

El análisis pormenorizado de los modelos presentados arroja una serie de conclusiones generales que necesitan la necesidad de plantear un ejercicio de modelización que integre las mejores características de cada uno de ellos y trate de homogeneizar el marco de medición y gestión del capital intelectual. Tales conclusiones se resumen a continuación:

- Existencia de una alta heterogeneidad de planteamientos que impiden la comparación de resultados.

- Demasiada focalización en la medición, dejando de lado el enfoque de gestión.

- Creación de los modelos en función de los indicadores existentes.

- Excesiva concentración en el ámbito privado, lo que conduce a una cierta falta de acoplamiento para organismos públicos.

Por tanto, después de esta revisión sintética, nuestra investigación tiene un avance argumental suficiente para la presentación de la metodología que permitirá la elaboración de un avance en la estructura del modelo Intellectus como herramienta de gestión de intangibles (European Commission, 2007; Bueno, 2005; Bueno y Plaz, 2005), integrando elementos del capital intelectual y los sistemas de gestión de la información cercanos a los esquemas de inteligencia organizativa (Merino, 2004a y 2004b).

4. Marco de referencia para el avance en el desarrollo del modelo Intellectus

El ejercicio de integración y actualización que presenta el modelo Intellectus[5] plantea un escenario adecuado para su consideración como modelo de referencia, debido al reciente ejercicio de análisis e integración de las mejores prácticas recogidas de las experiencias de modelización internacionales que se ha seguido para su desarrollo.

Así, el soporte para la elaboración del avance modelizador parte del marco de referencia contrastado[6] que supone el modelo Intellectus, otorgándole valor añadido a través de una nueva actualización que reorganiza y complementa la gestión de los intangibles teniendo en cuenta el componente dinamizador que caracteriza la gestión de la información.

De forma sintética –ya que se profundizará de forma más exhaustiva en el desarrollo estructural del modelo– se presentan los siguientes aspectos clave que caracterizan el modelo Intellectus, a saber:

- Estructura.

- Características.

- Configuración.

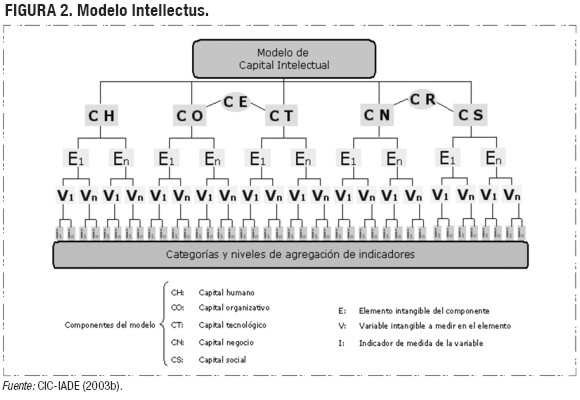

- Con relación a la estructura, el modelo Intellectus establece un desarrollo arborescente que trata de facilitar la consideración de las relaciones entre las partes del modelo (ver figura 2).

- Componentes: agrupación de activos intangibles en función de su naturaleza (capitales)[8].

- Elementos: grupos homogéneos de activos intangibles de los componentes del capital intelectual[9].

- Variables: activos intangibles integrantes de un elemento del capital intelectual.

- Indicadores: instrumentos de valoración de los activos intangibles de las organizaciones expresados en diferentes unidades de medida.

- En el caso de las características del modelo, y ante la presentación de su estructura, se puede destacar su aspecto sistémico, que expone como un marco ordenado y relacionado, reflexionado desde sus primeros estadios de configuración.

- El modelo puede ser considerado flexible, dado que su desarrollo horizontal y vertical, en cuanto a variables e indicadores, lo convierte en una herramienta preparada para su adaptación a diferentes realidades organizativas. Alrededor de la configuración se extiende la capacidad básica explicativa del modelo, encontrando, en una sencilla estructura, un gran poder de captación del capital intelectual organizativo (ver figura 4).

En este sentido, cabe hacer referencia conceptual a los niveles que presenta el modelo[7]:

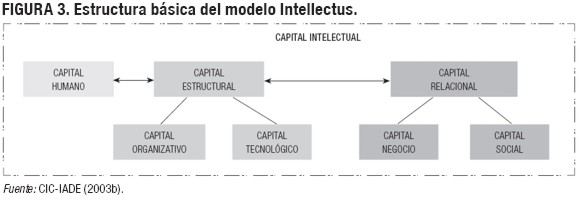

Además, el modelo concibe en su planteamiento una doble óptica, una interna, a través de su capital humano y capital organizativo, y otra externa, a través de su capital relacional, actuando el capital tecnológico como un elemento interfaz que integra las dos perspectivas (ver figura 3).

El capital humano se refiere al conocimiento (explícito o tácito e individual o social)[10] que poseen las personas y grupos y a su capacidad para generarlo, que resulta útil para la misión de la organización (Guadamillas y Donate, 2005).

El capital estructural se define como el conjunto de conocimientos y activos intangibles derivados de los procesos de acción y que se quedan en ella cuando las personas la abandonan. Está integrado por el capital organizativo y el capital tecnológico[11].

Como se ha indicado, el capital organizativo es una parte integrante del capital estructural que se refiere al conjunto de intangibles de naturaleza explícita e implícita, formales e informales, que estructuran y desarrollan de manera eficaz y eficiente la actividad de la organización.

El capital tecnológico se define como el conjunto de intangibles vinculados directamente con el desarrollo de las actividades y funciones del sistema técnico de operaciones de la organización responsables tanto de la obtención de productos (bienes y servicios) con una serie de atributos específicos, del desarrollo de procesos de producción eficientes y del avance en la base de conocimientos necesarios para desarrollar futuras innovaciones en productos y servicios.

Por último, el capital relacional se refiere al conjunto de conocimientos que se incorporan a la organización y a las personas como consecuencia del valor derivado de las relaciones que mantiene con los agentes del mercado y con la sociedad en general[12]. Está integrado por el capital negocio[13] y el capital social.

Así, el capital negocio se focaliza en el valor que representan para la organización las relaciones que mantiene con los principales agentes vinculados con su proceso de negocio básico.

El capital social se define como el valor que representa para la organización las relaciones que ésta mantiene con los restantes agentes sociales que actúan en su entorno, expresado en términos de integración, compromiso, cooperación, cohesión, conexión y responsabilidad social que la organización quiere establecer con la sociedad. El modelo expone la necesidad de su consideración dinámica, comparando los valores que se estiman en diferentes momentos.

Esta presentación formal del modelo requiere, sin embargo, una guía[14] conceptual sobre el significado de los elementos y las variables, con el propósito de poder ajustar una serie de indicadores significativos y servir de patrón para el desarrollo y presentación de la nueva dimensión del modelo centrado en la gestión de la información.

Así, el planteamiento básico del modelo aparece como un avance metodológico para la medición y gestión del capital intelectual, ya que éste pretende el manejo, no únicamente del stock de conocimiento de la organización, sino también de la materia prima renovadora, es decir, la información.

Dado que la estrategia, en su labor de gestión de la innovación, intenta esa adaptación al entorno, el contacto y los flujos de interacción con dicho entorno se traducen en un aspecto fundamental: información; es decir, flujos y contenidos que son la base de la comunicación y que, por tanto, representan la materia prima del contacto en cualquier relación socioeconómica.

Tanto interna como externamente se concibe fundamental un sistema de gestión de la información como elemento integrante de la gestión de la innovación que permite (Morcillo, 1997):

- Anticipar y detectar cambios.

- Limitar los riesgos.

- Descubrir desviaciones.

- Innovar y reducir costes.

- Detectar posibles alianzas.

5. La inteligencia empresarial y el capital intelectual: un ejercicio de integración

Conocido el enfoque de inteligencia organizativa y su focalización en el establecimiento de sistemas, roles y herramientas para la captación, almacenamiento y análisis de la información de carácter estratégico para la organización, y una vez observado el ámbito del capital intelectual en su panorama más amplio y sintético, la principal conclusión es la ausencia de acoplamiento modelizado entre la cultura de estar alerta y la gestión del intelecto organizativo.

Esta situación puede provocar una cierta miopía en la gestión, dado que el conocimiento existente en la organización necesita una materia prima renovadora que se vincule con la información desde un planteamiento de inteligencia empresarial.

Ante la consideración de este planteamiento deficitario, este trabajo de investigación convierte dicha disfunción en su punto de referencia para el establecimiento de una solución que, sobre la base de un análisis de ambas realidades –la relacionada con el capital intelectual y la que se circunscribe a la gestión de la información (inteligencia organizativa)–, aporte una visión integrada de la gestión de los intangibles organizativos de manera que se tenga en cuenta un enfoque stock particularizado por el dinamismo con el que contribuye la gestión de la información.

Así, los siguientes puntos por tratar versan sobre el desarrollo y las características del avance en el modelo propuesto en este trabajo de investigación, que se presenta como un aporte para su consideración como referencia de reflexión, medición y posterior gestión del capital intelectual, teniendo en cuenta una considerable mejora en el apartado de gestión de la información, de inteligencia organizativa, de alerta.

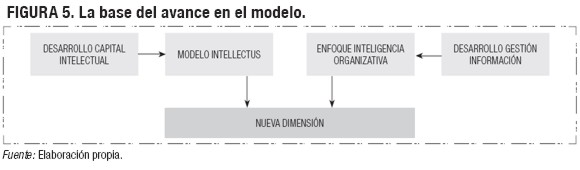

5.1 Presentación del modelo

El planteamiento realizado hasta ahora y la necesidad de un modelo integrador acotan el marco de desarrollo del modelo. Por un lado, se establece el modelo Intellectus como referencia clave en la que asentar el avance propuesto, por su metodología y estructura completa y, por otro lado, se enfocan de manera precisa los aspectos relevantes dentro del área de gestión de la información, que serán la base del nuevo modelo, reajustando, modificando y actualizando los planteamientos del modelo Intellectus (ver figura 5).

De esta manera, el desarrollo de este trabajo de investigación conduce su valor añadido hacia un avance de modelización que pretende convertirse en un referente útil para las organizaciones como herramienta para el tratamiento de sus intangibles desde una perspectiva enriquecida.

5.2 Estructura y características del modelo

El modelo se establece como un marco de referencia para la medición y gestión de intangibles, desde una triple óptica, a saber: gestión de la información, capital intelectual y gestión del conocimiento.

Este avance metodológico, basado en el modelo Intellectus, conserva gran parte de los rasgos distintivos básicos de dicho modelo, teniendo vigencia sus características, sobre las que se profundizará más adelante.

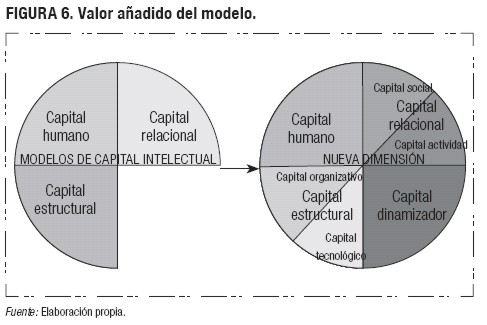

La estructura se asienta sobre tres capitales básicos (el capital humano, el capital estructural y el capital relacional) y cinco capitales operativos, división generalmente aceptada y que tiene motivada su expansión en el ámbito del capital estructural y relacional en virtud de la búsqueda de mejoras en la gestión, dividiéndose en el primer caso, en capital organizativo y tecnológico y, en el segundo caso, en capital actividad y social.

No obstante, es importante, a nivel general, explicitar cuáles son aquellos aspectos básicos (derivados del planteamiento de partida del modelo Intellectus) que determinan las principales características de la estructura que compone la propuesta:

5.3 Exposición del conjunto de relaciones

Como se ha venido argumentando, el modelo Intellectus va a utilizarse como plataforma básica del nuevo desarrollo. Así, se contextualizarán sus diferentes capitales en función de los elementos de relación con el ámbito de gestión de la información, llegando a la modificación e introducción de nuevos enfoques, elementos, variables e indicadores que permiten la estructuración del capital dinamizador como nuevo capital básico para el avance en el modelo Intellectus. De esta forma, se otorga un papel fundamental a la orientación evolutiva del modelo (presente-futuro), como refresco del capital intelectual.

5.3.1 Relaciones con el capital humano

Al partir de considerar el capital humano como conjunto de experiencias, actitudes y valores, se encuentran diferentes esferas de relación con el capital dinamizador, que se erige como componente representativo e identificador del grado de alerta y sensibilización que posee la organización sobre la información estratégica y relevante que necesita gestionar. De esta forma, en el apartado de valores aparece la actitud vinculada con la adecuada cultura de alerta que puede ser relacionada con el sentimiento de pertenencia y compromiso para con la organización, existiendo además un referente en la capacidad de relación que beneficia el grado informativo y, por ende, los tiempos de reacción y respuesta ante cambios en el entorno.

Así, cabe incluir entre los valores y las actitudes básicos la existencia de una actitud de alerta en las personas, que se refleja en la consideración de los integrantes o miembros de la organización como verdaderas antenas receptoras y captadoras de información estratégica.

Profundizando en el apartado de capital humano del modelo aparecen las aptitudes, relativas al saber, al bagaje educativo y formativo. En este sentido, cabe hacer referencia al marco de formación necesario e interesante para la gestión de la información, en el manejo de datos, en el uso de software específico, etc., que permiten contar con recursos y capacidades adaptados a las necesidades del sistema de alerta.

De esta forma comienzan a surgir cursos de formación especializada que hacen posible la creación de un perfil específico para la captación, el almacenamiento y análisis de información.

Incluso es importante tener en cuenta el carácter personal vinculado con el gusto o hábito de estar informado como parte de las pautas de desarrollo personal fuera del ámbito laboral. Como avance particular, se considera el desplazamiento de la variable experiencia al elemento de capacidades, dada su lógica vinculación con el saber hacer que legitima conceptualmente el aspecto de capacidad.

Siguiendo con las capacidades, existe una clara relación entre el aprendizaje y el refresco o proceso de actualización basado en la captación y gestión de información nueva (Bueno y Salmador, 2005).

Así, la mera existencia del sistema de gestión de la información establece un marco de aprendizaje, además de poder considerarse la existencia de cursos temáticos para incrementar los conocimientos en esta área.

El trabajo en equipo, la colaboración y el apoyo en redes externas facilitan la labor de alerta, promoviendo como resultado intercambios de información e incluso de conocimiento. En este punto, es importante hacer una distinción con el modelo de partida, en particular en la diferenciación existente entre compartir información y compartir conocimiento. Este desglose se centra en las consideraciones conceptuales y cognitivas, ya que la inteligencia de la organización viene determinada no por el carácter acumulativo de la información, sino por su análisis, contextualización y uso. Sin embargo, estas funciones no se ven actualizadas sin existir un adecuado sistema de captación y búsqueda de información estratégica.

Incluyendo la variable experiencia, es sencillo correlacionar este aspecto con la existencia de antecedentes en la gestión de la información que pueden beneficiar el establecimiento o madurez del sistema y que, debido al carácter emergente de estos roles en las organizaciones, no contarán con indicadores asociados muy significativos.

Finalmente, en el marco del liderazgo, y como parte del esquema organizativo relacionado con la gestión de la información, aparece la figura del animador como líder del sistema de alerta, quien, una vez conseguido el compromiso y vinculación de la alta dirección organizativa, dinamiza el proceso, los flujos y roles del esquema de gestión de la información.

Resumiendo, todo este componente de capital humano deja en claro las siguientes vinculaciones con el capital dinamizador, a saber:

- La actitud relacionada con un sentimiento de alerta que fomente la necesidad de estar bien informado y, por ende, de captar información estratégica para la organización.

- Los esquemas de formación y experiencia requeridos para el desarrollo de un adecuado sistema de gestión de información, los cuales facilitan la existencia de recursos y capacidades útiles para el lanzamiento de las diferentes fases del proceso.

- La vinculación que hay entre el aprendizaje individual y la existencia de un sistema de gestión de la información facilitador y dinamizador de los conocimientos organizativos.

- La necesidad del liderazgo específico para el sistema de gestión de la información particularizado en la figura del animador como elemento de locomoción del proceso.

5.3.2 Relaciones con el capital organizativo

En lo relativo al capital organizativo y en cuanto al elemento cultura se aprecian, de forma acumulada, los aspectos que en el apartado de capital humano se vinculaban con el hábito de alerta, en la búsqueda de la gestión del cambio, de la capacidad de anticipación y respuesta dentro del enfoque de dirección estratégica, el cual debería contar con un módulo integrado de gestión de la información como elemento de análisis estratégico que permita un esquema flexible y visionario.

Así, dado que se trata de variables culturales y de filosofía organizativa, el compromiso y los valores de alerta se reafirman en este elemento.

Con relación a la estructura, en sus vertientes de diseño y desarrollo, se plantea la necesidad de contar con los esquemas organizativos suficientes para la labor de gestión de la información, teniendo en cuenta las consideraciones realizadas en el capítulo dedicado a estos aspectos (función horizontal, transversal, etc.), promoviendo la participación del personal en tales menesteres e identificando las figuras o los roles básicos dentro del sistema de gestión de la información.

De esta forma, la definición de dicho sistema, su sistematización y el reconocimiento de la importancia estratégica de esta función se convierten en piedras angulares de la dinamización del elemento estructura.

Siguiendo el desarrollo del modelo, aparece el elemento aprendizaje organizativo, que presenta un gran número de vinculaciones con el capital dinamizador a través de la creación de entornos y pautas de absorción (Nieto y Quevedo, 2005; Chen, 2004; Daghfous, 2004) y a través de la creación y transmisión de conocimiento.

La existencia de un proceso sistemático, la identificación de factores críticos por vigilar y su grado de actualización, como pautas del sistema de gestión de la información, ponen de relieve la importancia de desarrollo del capital dinamizador en su relación con el aprendizaje organizativo.

En este sentido, la participación en comunidades y foros (sean virtuales o no) pueden ser tomados como una fuente de información estratégica, donde la información de primera mano, la experiencia, etc., se vinculan con un ejercicio muy interesante de validación de información general, tendencias y rumores, creando entornos de aprendizaje difuminados en espacios de relación interorganizativos e incluso virtuales.

De esta forma, es fácil atribuir valor a la colaboración con agentes externos (incluso con aquellos denominados expertos) que facilitan y mejoran la captación y transformación de información (diferenciándolo del manejo del conocimiento y estableciendo un matiz distinto al presentado en el modelo Intellectus).

Además de la creación y el desarrollo de conocimiento, influyen para su fiabilidad la disponibilidad y destreza en el manejo de las herramientas y los métodos apropiados que permitan la captación y el análisis de información contrastada.

No obstante, en la relación con el beneficio organizativo que estos esquemas pueden suponer, no debe escaparse la vertiente de gestión del conocimiento que permite la creación de inteligencia organizativa, en la captación y transmisión de conocimiento que, a su vez, crea y desarrolla nuevos conocimientos. De esta forma, la existencia de entornos virtuales de colaboración, bases de datos, sistemas de difusión selectiva de información, feedback del grupo de comerciales, etc., hacen posible la dinamización del saber organizativo.

En cuanto a los procesos, y particularmente en su vertiente interna, cabe hacer referencia a la gestión de la información como marco fundamental para la consecución de resultados innovadores dado su carácter analítico que, ejecutado preliminarmente, puede evitar duplicidades y costes de la desinformación (efecto relacionado con reinventar la rueda).

Además, se explicita a nivel estratégico, como ya se ha mencionado, la necesaria existencia de un módulo de gestión de la información que permite un adecuado análisis estratégico como medida fundamental de acompañamiento a la reflexión de la estrategia[15].

Cabe reseñar dentro del ámbito procedimental del capital dinamizador en el modelo el porcentaje del proceso de gestión de la información que se desarrolla en la organización, el número de informes o resultados que se obtienen y manejan y el número de usuarios de la actividad del sistema de gestión de la información.

En cuanto al aspecto externo, vinculado con clientes/ usuarios, es fundamental hacer referencia al cliente/usuario como fuente de información y conocimiento, a través de la consideración de sus opiniones y feedback diverso que permita, a través de su seguimiento, un mejor ajuste de los productos y servicios de la organización.

De esta forma, aspectos como el Customer Relationship Management (CRM)[16] se insertan en este enfoque de gestión.

Cabe hablar del ámbito de los proveedores, en la misma idea de fuente de información, seguimiento e integración en el núcleo de actividad de la organización.

Así se completa la relación establecida entre el capital organizativo y el capital dinamizador, sintetizando la misma en los siguientes aspectos:

- El establecimiento de una cultura de alerta colectiva que permita una adecuada gestión del cambio dentro de la línea descrita en el enfoque de dirección estratégica y complementaria a la consideración de un módulo de gestión de la información dentro de dicho enfoque.

- La existencia del esquema organizativo necesario para el desarrollo del proceso vinculado con la gestión de la información, en sus fases, roles y procedimentación.

- La importancia del establecimiento de entornos de relación y colaboración internos y externos, en los que la información y el conocimiento fluya adecuadamente, consiguiendo una sincronía entre información y destinatarios.

- La disponibilidad y el uso de herramientas de búsqueda y análisis de información, vinculadas a un esquema de fuentes (infomap) asociadas con los diferentes ámbitos de interés y relación de la organización, especialmente dentro de este capital organizativo, el caso de clientes-usuarios y proveedores.

5.3.3 Relaciones con el capital tecnológico

En materia tecnológica –y en función de los distintos elementos de este capital–, intuye la relación de la inversión en sistemas de gestión de la información como un epígrafe innovador que permite, como ya se ha indicado, menores costes y mayor adecuación de los nuevos desarrollos.

De esta forma, la dedicación de personal y proyectos específicos a tal efecto completan el apartado de esfuerzo en I+D+i que puede realizar la organización en materia relativa al capital dinamizador. En cuanto al ámbito de dotación tecnológica, los sistemas de gestión de la información en su faceta de apoyo a la toma de decisiones pueden identificar la mejor opción a la hora de plantearse la compra de nueva tecnología, asimilando, además, la relación causa-efecto que para este ámbito poseen las TIC, como elementos que no sólo actúan como medio o herramienta analítica (software específico para la gestión de la información), sino también como fin en sí mismas.

Pasando a la propiedad intelectual e industrial, el abanico de posibilidades que se registran en el modelo tiene su relación con el capital dinamizador a través del proceso analítico que sobre patentes, modelos, marcas, artículos o sitios web puede establecer una organización. De esta forma, la actividad innovadora clasifica el estado del arte particular evitando desembolsos innecesarios, a la vez que conoce o puede determinar pautas de acción de competidores, principales autores, etc.

En cuanto a los resultados de la innovación cabe relacionar la vertiente facilitadora inherente a la innovación en gestión, que, a través del manejo adecuado de la información, posibilita la innovación en procesos y productos. Así, la información se convierte en un input fundamental en la consecución de resultados en la actividad innovadora.

En síntesis, la relación existente entre el capital tecnológico y el capital dinamizador aparece vinculada con la siguiente serie de aspectos relevantes:

- La relación existente entre la consecución de la innovación y el planteamiento de sistemas de gestión de la información que de forma analítica pueden apoyar la toma de decisiones y, por ende, reducir la incertidumbre inherente al proceso innovador (Tena y Comai, 2003a).

- La necesidad de una dotación de recursos, por un lado, económicos, de personas y proyectos y, por otro, de tecnologías relacionadas con la gestión de la información para hacer frente al proceso innovador que, generalmente, encierra un importante esfuerzo en cuanto a búsquedas y análisis.

5.3.4 Relaciones con el Capital Actividad

La dinámica general de las organizaciones, tanto en el ámbito público como privado, posee un entorno específico de acción vinculado con los procesos y agentes directamente relacionados con la actividad organizativa. Así, se ha optado por modificar la denominación capital negocio por capital actividad con el fin de conseguir una apertura del modelo a un mayor número de realidades organizativas.

En la misma línea, las relaciones con clientes incluyen el matiz usuario (característica útil para el sector público), el cual enriquece este elemento del modelo. En este sentido, el análisis de esta base de clientes/usuarios su seguimiento pormenorizado (CRM), la consideración de sus sugerencias y el establecimiento de canales para tal fin (aprovechando las redes de distribución y los comerciales como verdaderas antenas de la organización), se constituyen como principales argumentos de relación del capital dinamizador con esta particular esfera del capital actividad.

Por otra parte, se encuentran las relaciones con proveedores que pueden incluir un matiz focalizado en la actividad de abastecimiento de materia prima física para la transformación dentro del proceso que se desarrolla en la organización, o bien, ser proveedores de intangibles como la información. Es decir, se distinguen dos tipos de proveedores que pueden estar más o menos integrados en la labor de la organización y favorecer de esta forma la captación de información.

En cuanto a las relaciones con accionistas, propietarios, instituciones e inversores, sólo cabe señalar su carácter de fuente de información estratégica sobre la cual poder alinear las actividades de la organización con las expectativas y normas procedentes de estos grupos de interés y poder.

En el ámbito de las relaciones con aliados o colaboradores, es fundamental considerar la figura de la red de expertos, sistemas de apoyo, etc., que pueden desempeñar el papel de orientadores y validadores en el proceso de gestión de la información; así la extensión, confidencialidad, confianza, etc., se configuran como patrones básicos de estas relaciones y, por ende, del análisis de información.

Las relaciones con competidores (que pueden ser obviados en algunos servicios públicos) presentan una clara vinculación con el capital dinamizador, sobre todo en el epígrafe conocimiento de competidores, ya que esta variable representa un papel fundamental en cualquier esquema de fuentes de información.

Aspectos como la inteligencia competitiva[17] o el benchmarking se conciben como piedras angulares de este apartado.

Finalmente, uno de los ámbitos de relación más interesantes se focaliza en el área de la calidad, calidad entendida desde un punto de vista organizativo, en el que la gestión de la información es un componente esencial.

En este sentido, el porcentaje de desarrollo del proceso operativo y el esquema organizativo vinculado a los sistemas de gestión de la información pueden asimilarse a conceptos de calidad organizativa.

Analizando este capital, es el momento de identificar los principales aspectos de relación entre el capital actividad y el capital dinamizador, a saber:

- La identificación, el seguimiento y análisis de las relaciones con clientes-usuarios, proveedores, competidores, expertos, etc., integran el elenco de factores clave que, ya indicados en el esquema de Porter (1980)[18], deben establecer la base de fuentes de información estratégica para la organización.

- La existencia de relaciones y redes debe tener en cuenta el aspecto de protección de la información. Así, no sólo cabe un ámbito de captación sino también de control de la información que la actividad de la organización desprende de forma natural o intencionada[19].

- Las evidentes relaciones entre los sistemas de calidad organizativa y los sistemas de gestión de la información como piedra angular que dinamiza los diferentes criterios de los principales modelos de certificación y diagnóstico.

5.3.5 Relaciones con el capital social

El ámbito de relaciones que la organización establece al margen de sus procesos principales se compone de una serie de esferas sociales que desde las administraciones públicas hasta la reputación organizativa establecen un importante flujo de información y conocimiento.

En este caso, la relación entre el capital social y el capital dinamizador se va a enfocar globalmente dado que, en general, existe una vinculación focalizada en los siguientes aspectos:

- El contraste y la identificación de la información relativa al impacto de la actividad de la organización es una fuente de información básica para el control y seguimiento de los objetivos organizativos.

- La utilización de los medios de comunicación como un marco de referencia informativa que ocupa un determinado rol dentro del elenco de fuentes disponibles[20].

- La colaboración con otros agentes, principalmente de investigación, que pueden completar con apreciaciones de valor la toma de decisiones de la organización.

Todo el desarrollo del modelo ha constatado la necesaria presencia de un capital dinamizador que permita que una cultura de alerta soporte los procesos de gestión del conocimiento y, por ende, de dirección estratégica como parte básica de la innovación y la gestión del cambio. La consideración de las observaciones e indicadores seleccionados permitirá una adecuada gestión de los intangibles organizativos, un manejo completo desde las vertientes de la información y el conocimiento, integrando dos esferas que se delimitan y entrelazan en el nuevo desarrollo del modelo, pretendiendo ser una herramienta de referencia en el ámbito de gestión de los activos intangibles.

5.3.6 El establecimiento de indicadores

Un objetivo fundamental en el desarrollo del modelo es la consecución de una batería de indicadores que permitan la medición y gestión de los intangibles organizativos. En esta línea, tal planteamiento no es banal, ya que hay que tener en cuenta una serie de pautas y criterios que permitan un sólido desarrollo del modelo; la cuestión no es empezar por un brainstorming sobre indicadores que podrían ser interesantes. El modelo puede ser visto como una herramienta de reflexión y orden, actividad básica para el establecimiento de indicadores (ver cuadro 1).

Por tanto, la idea no es acoplar los indicadores que existen en la organización sino más bien considerar la reflexión que el modelo representa e identificar cuáles son los indicadores que se necesitan para medir y gestionar los intangibles organizativos, estimando aquellos que ya se miden, pero también teniendo presentes todos aquellos en los que es necesario contar con medición, y que actualmente no se está realizando, siempre valorando la manejabilidad y el coste de su establecimiento.

6. Recopilación de las aportaciones del nuevo desarrollo del modelo

La justificación del valor añadido que presenta el desarrollo del modelo queda expuesto a continuación, retomando para ello las vinculaciones del capital dinamizador dentro de la estructura de cada uno de los capitales que componen el capital intelectual organizativo, a saber:

6.1 Capital humano y capital dinamizador

- La actitud relacionada con un sentimiento de alerta que fomente la necesidad de estar bien informado y, por ende, de captar información estratégica para la organización.

- Los esquemas de formación y experiencia requeridos para el desarrollo de un adecuado sistema de gestión de información, que facilitan la existencia de recursos y capacidades útiles para el lanzamiento de las diferentes fases del proceso.

- La vinculación que hay entre el aprendizaje individual y la existencia de un sistema de gestión de la información facilitador y dinamizador de los conocimientos organizativos.

- La necesidad del liderazgo específico para el sistema de gestión de la información particularizado en la figura del animador como elemento de locomoción del proceso.

6.2 Capital organizativo y capital dinamizador

- El establecimiento de una cultura de alerta colectiva que permita una adecuada gestión del cambio dentro de la línea descrita en el enfoque de dirección estratégica y complementaria a la consideración de un módulo de gestión de la información dentro de dicho enfoque.

- La existencia del esquema organizativo necesario para el desarrollo del proceso vinculado con la gestión de la información, en sus fases, roles y procedimientos.

- La importancia del establecimiento de entornos de relación y colaboración internos y externos en los que la información y el conocimiento fluyan adecuadamente, consiguiendo una sincronía entre información y destinatarios.

- La disponibilidad y uso de herramientas de búsqueda y análisis de información, vinculadas a un esquema de fuentes (infomap) relativas a los diferentes ámbitos de interés y relación de la organización, especialmente dentro de este capital organizativo, el caso de clientes-usuarios y proveedores.

6.3 Capital tecnológico y capital dinamizador

- La relación existente entre la consecución de la innovación y el planteamiento de sistemas de gestión de la información que de forma analítica pueden apoyar la toma de decisiones y, por ende, reducir la incertidumbre inherente al proceso innovador (Tena y Comai, 2003a).

- La necesidad de una dotación de recursos, por un lado, económicos, de personas y proyectos y, por otro, de tecnologías relacionadas con la gestión de la información para hacer frente adecuadamente al proceso innovador que, en general, encierra un importante esfuerzo en cuanto a búsquedas y análisis.

6.4 Capital actividad y capital dinamizador

- La identificación, el seguimiento y análisis de las relaciones con clientes-usuarios, proveedores, competidores, expertos, etc., integran el elenco de factores clave, que ya indicados en el esquema de Porter (1980), deben establecer la base de fuentes de información estratégica para la organización.

- La existencia de relaciones y redes debe tener en cuenta el aspecto de protección de la información; así, no sólo cabe un ámbito de captación sino también de control de la información que la actividad de la organización desprende de forma natural o intencionada.

- Las evidentes relaciones entre los sistemas de calidad organizativa y los sistemas de gestión de la información como piedra angular que dinamiza los diferentes criterios de los principales modelos de certificación y diagnóstico.

6.5 Capital social y capital dinamizador

- El contraste y la identificación de la información relativa al impacto de la actividad de la organización es una fuente de información básica para el control y seguimiento de los objetivos organizativos.

- La utilización de los medios de comunicación como un marco de referencia informativa que ocupa un determinado rol dentro del elenco de fuentes disponibles.

- La colaboración con otros agentes, principalmente de investigación, que pueden completar con apreciaciones de valor la toma de decisiones de la organización.

Ante la dimensión de estas implicaciones, y la realidad de una gran parte de las organizaciones –en la que no es básico en el capital intelectual únicamente el ámbito del conocimiento interno, sino más bien, la dinámica de alerta, de vigilancia, de inteligencia, de identificación y captación de información estratégica sobre el mercado, tecnologías, normativas, etc.–, el nuevo avance en el modelo se distingue por su capacidad de adaptación y tratamiento de estas necesidades.

7. Reflexiones finales

El desarrollo de este trabajo de investigación no pretende cerrar su contenido sin antes realizar una serie de reflexiones básicas que permitan un punto final adecuado. Tales consideraciones redundan en el propósito inicial del investigador, y se orientan no sólo a la valorización de la aportación dentro del marco teórico, sino también a la utilidad y aplicación de los resultados en la realidad organizativa:

- La temática del ejercicio investigador y su encuadre respecto al enfoque de competencias y a la teoría de recursos y capacidades ha permitido establecer el alineamiento del capital intelectual con los patrones básicos que determinan el marco teórico general. De esta forma, la gestión de los factores clave que caracterizan la dirección estratégica de una organización basada en sus capacidades y recursos, conduce a la consideración del ámbito del capital intelectual como mecanismo que identifica las variables por medir, evaluar y controlar. En esta línea, la gestión del conocimiento, como enfoque de acción, se posiciona como instrumento del capital estructural centrada en los procesos y en las herramientas de gestión.

- Los modelos analizados de forma sintética, que recogen las principales aportaciones en el área de capital intelectual, y el modelo Intellectus, descrito en detalle y usado como base para el desarrollo de la nueva dimensión, carecen de un planteamiento que integre la importancia, el interés y potencial dinamizador que implica la gestión de la información como activo intangible básico, y materia prima del proceso cognitivo, actualizando la base de conocimientos individual y organizativa.

El enfoque de tales modelos se ajusta a una visión más cercana a la gestión del conocimiento, endogámico, con una utilidad próxima a sectores de contenido tecnológico medio-bajo y poco dinamismo (ver figura 6).

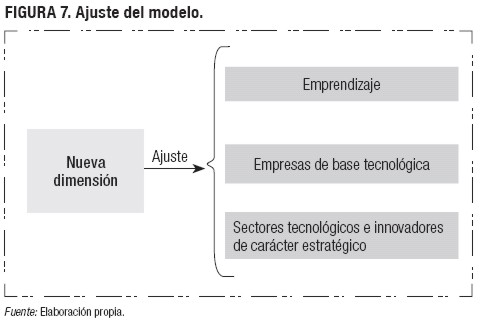

La valorización de los elementos que propone el nuevo desarrollo del modelo, a través de la integración de su capital dinamizador, establece una mejora de la composición de los capitales, hecho que permite su ajuste a realidades más dinámicas y de perfil más innovador, realidad que se intenta fomentar desde el sistema de ciencia y tecnología apoyando la creación de empresas de base tecnológica y sus planes de negocio a través de la valorización de los activos que poseen en mayor medida –es decir, sus activos intangibles–, aspecto que le ayuda en la captación de recursos. También en esta línea se encuentran los sectores tecnológicos e innovadores de carácter estratégico, los parques y centros tecnológicos, etc. (ver figura 7).

Los contrastes efectuados le confieren al desarrollo del modelo un alto potencial y utilidad, tanto por el carácter emergente en el contexto de la medición y gestión de los activos intangibles, como por su adaptación a sectores que, como el farmacéutico, presenten un perfil innovador, analítico y proactivo.

Pie de página

[1] En esta misma línea, Ordóñez (2000) afirma que los activos intangibles de la organización, si son gestionados y medidos convenientemente, se transforman en una fuente de ventajas competitivas sostenibles (…) representando un significativo avance en el paso de la era industrial a la economía del conocimiento.

[2] Conocimiento no es lo mismo que datos (ni tan siquiera lo mismo que información). Los datos son los elementos base de la pirámide del conocimiento. Al conjunto de datos organizados y analizados en un contexto determinado se le denomina información. Pero información, como se comentaba, no es lo mismo que conocimiento. Recopilar datos, organizarlos y analizarlos es algo que pueden hacer los ordenadores. El conocimiento es identificar, estructurar y sobre todo utilizar la información para obtener un resultado. El conocimiento requiere aplicar la intuición y la sabiduría, propios de la persona, a la información (Miller y Morris, 1998).

El ámbito del conocimiento ha sido evitado del marco teórico hasta la aparición de los planteamientos de Nonaka y Takeuchi (1995) relacionados con la regeneración de las fuentes de ventaja competitiva. De esta forma, Drucker (1993) expone los caracteres de la nueva economía refiriéndose a la sociedad del conocimiento y al conocimiento como factor de competitividad al margen de los tradicionales factores de producción (tierra, capital y trabajo) y de los modelos económico-contables (Hall, 1992).

[3] El capital humano se compone de los valores, las actitudes, las aptitudes y las capacidades de las personas que integran la organización. El capital estructural se focaliza en el valor que aportan al capital intelectual aspectos como la estructura organizativa, el diseño, los procesos, las tecnologías, etc. Finalmente, el capital relacional se establece como el componente centrado en el beneficio que supone para el capital intelectual las relaciones que se desarrollan con clientes, competidores, proveedores y otros agentes externos.

[4] Siguiendo ejercicios de investigación como los de Ordóñez (2000) e IADE-CIC (2003b).

[5] Derivado del desarrollo del taller Estado del arte del capital intelectual dentro de la dinámica 2002-2003 del Foro del Conocimiento Intellectus (Instituto Universitario de Administración de Empresas).

[6] Validado por el panel de expertos participante y el Comité Científico Internacional del Foro Intellectus. Disponible en: www.iade.org

[7] Definiciones consensuadas durante el mencionado taller, Estado del arte del capital intelectual, desarrollado en el marco del Foro Intellectus.

[8] Evitando la idea de bloques que presentan algunos modelos (modelo Intelect) y que tienen connotaciones relacionadas con la creación de compartimentos estancos entre los capitales.

[9] El modelo Intellectus pretende ser tomado como marco de referencia cuasifijo (hasta el nivel de variables) con el que plantear una base homogénea para el manejo del capital intelectual.

[10] En la línea de las argumentaciones desarrolladas por Nonaka y Takeuchi (1995) y Nelson y Winter (1982).

[11] Esta división radica en la diferenciación de las perspectivas de gestión que se aplican para las variables organizativas y tecnológicas, que por su naturaleza y contenidos implican peculiaridades explícitas para su tratamiento y manejo.

[12] Desde los planteamientos de la economía industrial, la adquisición del conocimiento se vincula con criterios de especialidad, según los cuales dicho espacio presenta connotaciones físicas (en términos de distancia) (Glaeser, 1997; Feldman, 1994; Seely y Duguid, 2002; Cappellini, 2003; Storper, 1992; Grenz, 2003; Knight, 1995; Martin y Sunley, 1998; Konstadakopulos, 2003). Por otra parte, la economía regional analiza el intercambio espacial de conocimientos, no solamente en el sentido físico, sino también en el espacio relacional, es decir, un espacio donde tienen lugar un conjunto de relaciones (de mercado, de poder, de cooperación, etc. (Simmie y Lever, 2002; Capello, 2002).

[13] Capital negocio es una acepción centrada en el ámbito privado, pero tiene más sentido hablar de capital actividad como componente genérico que evita problemas de adaptación al ámbito público.

[14] Guía que se integra en la tesis doctoral, que actúa como materia prima de este paper de investigación.

[15] Siguiendo a Tena y Comai (2003b), la conexión entre dirección estratégica, planificación financiera e inteligencia competitiva ha venido profundizando sus implicaciones como consecuencia de la creciente sofisticación de las prácticas directivas y el aumento de la complejidad del entorno de las empresas. (…) Dos consecuencias importantes pueden derivarse de ese seguimiento: por un lado, una mejoría en la comprensión e interpretación del entorno futuro de la empresa, por otro, el aprendizaje y conocimiento incrementado con respecto a los citados condicionantes. Ambos aspectos actúan reduciendo el riesgo, mejorando la calidad de las decisiones estratégicas y tácticas, y fortaleciendo la posición de la empresa. Así, Montgomery y Weinberg (1979) afirman: un plan estratégico no es mejor que la información en la que se basa.

[16] En la línea de lo argumentado, el CRM está relacionado con un concepto más profundo, cada cliente es distinto, diferente y debe ser tratado de forma diferente. La función analítica del CRM es determinar cuáles son esos clientes y qué peculiaridades tienen.

[17] La inteligencia competitiva es un enfoque de acción muy útil para afrontar aspectos del entorno competitivo (Vibert, 2000):

- La identidad de competidores emergentes.

- El comportamiento de adversarios existentes y su impacto en la organización.

- Las oportunidades competitivas representadas por la creación de nuevos mercados.

- Alteraciones del entorno operativo existente y su impacto en la organización.

- La identificación de nuevas tecnologías en el horizonte.

- Nueva legislación y su potencial impacto sobre el horizonte competitivo existente.

[18] Esquema de fuerzas competitivas (clientes, proveedores, competidores actuales, competidores potenciales, productos sustitutivos).

[19] No obstante, habrá que sopesar con cuidado la necesidad de proteger la información con la tendencia creciente a compartirla. Así, Weckstein, Boyd y Prescott, Eds. (1993) ponen de manifiesto una serie de medidas para ello, a saber:

- Motivar y sensibilizar al empleado respecto a la importancia de la protección y la política en relación con la organización.

- Restringir el acceso a la información confidencial (protocolos de seguridad).

- Ordenar las mesas y los espacios de trabajo.

- Claúsulas en contratos con nuevos empleados.

- Propiedad de las invenciones en caso de que se generen.

- Acuerdos de confidencialidad con colaboradores y subcontratistas.

- Estudiar la circulación de documentos desde la óptica de la protección.

- Medidas de seguridad física.

[20] La comunicación organizativa ha de ser planificada teniendo en cuenta los diferentes agentes destinatarios. En ese entorno, la imagen emerge como un activo oculto que debe ser gestionado con la atención y eficiencia de los activos tangibles.

Referencias bibliográficas

Arthur Andersen (1999). El management del S. XXI. Buenos Aires: Gránica. [ Links ]

Atkinson, A. A., Waterhouse, J. H. & Wells, R. B. (1997, Spring). A stakeholder approach to strategic performance measurement. Sloan Management Review, 25-37. [ Links ]

Barnard, C. (1938). The functions of the executive. Cambridge: Harvard University Press. [ Links ]

Bassi, L. J. & Van Buren, M. E. (1998). Investments in intellectual capital: creating methods for measuring impact and value. American Society of Training and Development, working paper. [ Links ]

Bontis, N. (1996, Summer). Theres a Price on your Head: Managing Intellectual Capital Strategically. Business Quarterly, 40-47. [ Links ]

Bontis, N. (1998). Intellectual capital: An exploratory study that develops measures and models. Management Decision, 36(2), 63- 76. [ Links ]

Bontis, N. (2000). CKO Wanted-Evangelical Skills Necessary: A review of the Chief Knowledge Officer position. Knowledge and Process Management, 7(4). [ Links ]

Bontis, N. (2001). Assessing knowledge assets: A review of the models used to measure intellectual capital. International Journal of Management Reviews, 3(1), 41-60. [ Links ]

Brooking, A. (1996). Intellectual capital: Core assets for the third millenium enterprise. London: Thomson Business Press. [ Links ]

Bueno, E. (1998, agosto). El capital intangible como clave estratégica en la competencia actual. Boletín de Estudios Económicos, LIII, 164, 205-229. [ Links ]

Bueno, E. (2001). Creación, medición y gestión de intangibles: propuesta de modelo conceptual. En Formas y reformas de la nueva economía, Monografía 1, Revista Madrid, 43-48. [ Links ]

Bueno, E. (2005). Fundamentos epistemológicos de dirección del conocimiento organizativo: desarrollo, medición y gestión de intangibles en las organizaciones. Economía Industrial, 357(III), 1-14. [ Links ]

Bueno, E. & Plaz, R. (2005). Desarrollo y gobierno del conocimiento organizativo: agentes y procesos. Boletín Intellectus, 8, 16-23. [ Links ]

Bueno, E. & Salmador, M. P. (2005, june). Strategy- Making as a complex, double-loop process of knowledge creation: four cases of established banks reinventing the industry by means of the internet. En Doz, Y., Porac, J. & Szulanski, G. (Eds.). Strategy Process, 22, Advances in Strategic Management. [ Links ]

Camisón, C., Palacios, D. & Devece, C. (2000). Un nuevo modelo para la medición del capital intelectual en la empresa: el modelo Nova. X Congreso Nacional ACEDE: Integración económica, competitividad y entorno institucional de la empresa. Oviedo, 3-5 de septiembre. [ Links ]

Cappellini, R. (2003). Territorial knowledge management: towards a metrics of the cognitive dimension of agglomeration economies. Technology Management, 26(2, 3 y 4). [ Links ]

Capello, R. (2002). Spatial and sectoral characteristics of relational capital in innovation activity. European Planning Studies, 10(2). [ Links ]

Castells, M. (2000). Materials for an exploratory theory of the network society. British Journal of Sociology, 51(1), 5-24. [ Links ]

CIC-IADE. (2003). Documento Intellectus 5. Modelo Intellectus: Medición y gestión del capital intelectual. Madrid: Universidad Autónoma de Madrid. [ Links ]

Chen, C. J. (2004). The effects of knowledge attribute, alliance characteristics, and absorptive capacity on knowledge transfer performance. R&D Management, 34, 311- 321. [ Links ]

Collis, D. J. (1996). Organizational capability as a source of profit. En: Moingeon, B. & Edmondson, A. (Eds.). Organizational Learning and Competitive Advantage. London: Sage. [ Links ]

Daghfous, A. (2004). Absorptive capacity and the implementation of knowledge-intensive best practices. SAM Advanced Management Journal, 69, 21-27. [ Links ]

Darling, M. S. (1996). The knowledge organization. Vital Speeches of the Day, 62(22), 693-698. [ Links ]

Dow Chemical (1994), Financial Report. Corporative Report. [ Links ]

Dragonetti, N. & Roos, G. (1998 agosto). La evaluación de ausindustry y el business network programme: una perspectiva desde el capital intelectual. Boletín de Estudios Económicos, LIII(164), 265-280. [ Links ]

Drucker, P. F. (1993). Post-Capitalist society. Oxford: Butterworth Heinemann. [ Links ]

Edvinsson, L. (1993). Intellectual capital shapes the future enterprise. Scandinavian Insurance Quarterly, 1. [ Links ]

Edvinsson, L. & Malone, M. S. (1997). Intellectual capital: realizing your companys true value by finding its Hidden Brainpower. New York: HarperBusiness. [ Links ]

Edvinsson, L. & Sullivan, P. (1996). Developing a Model for Managing Intellectual Capital. European Management Journal, 14(4), 356-364. [ Links ]

Euroforum Escorial. (1998). Medición del capital intellectual. Modelo Intelect. Madrid: Editorial I. U. Euroforum Escorial. [ Links ]

European Commission (2007). RICARDIS: Reporting intellectual capital to augment research, Development and Innovation in SME, Brussels. [ Links ]

Glaeser, E. (1997). Learning in cities. NBER Working Paper Series. [ Links ]

Feldman, M. (1994). The geography of innovation. Dordrecht: Kluver Academic Publishers. [ Links ]

Grenz, L. (2003, dic). Geographically and technologically mediated knowledge spillovers between European regions. Annals of Regional Science, 37(4), 24. [ Links ]

Guadamillas Gómez, F. & Donate Manzanares, M. (2005). La influencia de las prácticas de recursos humanos en la transferencia de conocimiento organizativo. Análisis de un caso. V Workshop Internacional de Recursos Humanos. UPO, Sevilla. [ Links ]

Hall, R. (1992). The strategic analysis of intangible resources. Strategic Management Journal, 13(2), 135-144. [ Links ]

Hamel, G. & Prahalad, C. K. (1995). Compitiendo por el futuro. Estrategia crucial para crear los mercados del mañana. Barcelona: Ariel. [ Links ]

Handy, C. B. (1989). The age of unreason. London: Arrow Books. [ Links ]

IADE (2003a). Metodología para la elaboración de indicadores de capital intelectual. Documentos Intellectus IADE, (4). [ Links ]