Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introdução

Na literatura financeira, é consenso que o objetivo do investidor é maximizar o lucro e minimizar o risco, sendo que, para isso, os investidores utilizam técnicas e metodologias para prever a evolução dos preços nos mercados de capitais. Um país economicamente saudável tem um mercado de capitais dinâmico, maduro, regulado e supervisionado, uma vez que esses mercados são um elemento insubstituível e cada vez mais importante nas economias modernas e competitivas (Almeida, 2020; Yan & Zheng, 2017).

De fato, pode-se dizer que os mercados financeiros são um dos maiores indicadores do status económico de um país e uma das formas mais populares de enriquecimento dos investidores, representam uma fonte adicional de financiamento para os emissores, conciliando os seus interesses com os interesses dos aforradores que procuram o máximo retorno com segurança e liquidez. Nesse contexto, historicamente, as ações são o investimento que se têm traduzido num maior retorno para os investidores.

Autores como Metghalchi et al. (2019) concluem que muitos estudos afirmam que, no mercado de ações, prever o retorno é uma tarefa difícil. Além disso, os mercados financeiros apresentam características não lineares e não estacionárias, combinadas com diversos fatores como eventos políticos, notícias, divulgação de resultados, influências internacionais, comportamento de negociação, entre outros, que tornam esse tipo de investimento complexo e arriscado.

Existe um elevado número de traders que recorrem à análise técnica na tentativa de identificar oportunidades de negociação, através da análise e da descoberta de padrões gráficos nas séries temporais de preços. Murphy (1999) descreve os indicadores técnicos como um cálculo matemático baseado nos preços históricos, volume ou outras informações comerciais que visam prever direção do mercado financeiro.

A análise técnica é amplamente utilizada pelos analistas nos mercados financeiros desde a teoria de Charles Dow no final de 1800, sendo que, segundo Wang et al. (2019), historicamente a análise técnica teve início no Japão em 1700, com o uso de gráficos candlestick na negociação de contratos futuros sobre o arroz.

Na verdade, no Japão, além dos candlestick, há outra técnica popular e frequentemente usada, o método Ichimoku Kinkohyo, descrito por Goichi Hosoda no início do século vinte (Sanjin, 1969). Tendo sido ampla e frequentemente adotado por investidores japoneses em negociações nos mercados financeiros e introduzido no mundo ocidental muito mais tarde (Elliot, 2007).

Apesar da grande influência e da aceitação do Ichimoku entre analistas e traders japoneses, bem como um número crescente de praticantes e defensores no mundo ocidental, são muito limitados os estudos que testam a capacidade preditiva das estratégias de negociação baseadas no Ichi-moku, contrariamente à análise fundamentalista ou análise técnica (Almeida, 2020; Bąk, 2017). Considerando esse contexto, o presente estudo tem como principal objetivo contribuir para o preenchimento dessa lacuna, contribuindo assim para um maior conhecimento e divulgação da dinâmica Ichimoku, através de evidências teórico-empíricas sobre a capacidade preditiva dessa dinâmica de negociação.

Assim, a presente investigação integra a abordagem da dinâmica Ichimoku, como técnica conducente de apoio à tomada de decisão, mensurado pelo retorno dos investimentos, sintetizando evidências úteis para os investidores e os investigadores académicos. Realizou-se uma análise abrangente do retorno das diferentes estratégias de negociação baseadas nas cinco linhas Ichimoku, fornecendo uma descrição detalhada da dinâmica Ichimoku, bem como das estratégias implementadas para entrada e saída do mercado.

Analisou-se a performance das diferentes estratégias de negociação, tendo por base a análise das cotações históricas diárias de cinco mercados de capitais de diferentes zonas geográficas. Para isso, foram criadas 10 estratégias diferentes de negociação baseadas nas linhas Ichimoku, após o qual foi calculado o retorno de cada estratégia, por forma a determinar se existem estratégias que possam gerar valores para os investidores.

O trabalho encontra-se dividido em cinco secções: a primeira é a introdução; na segunda, são feitas uma revisão e apresentação da literatura sobre essa temática. Já na terceira secção apresenta-se o research design, com a apresentação dos pressupostos, dos dados e das variáveis, bem como a metodologia adotada. Na quarta, são feitas a apresentação e a discussão dos resultados; por fim, a quinta reservada às conclusões da investigação.

Revisão da literatura

Com vistas a conhecer os modelos de previsão de referência, devidamente enquadrado num sistema explicativo de teor científico, procedeu-se à recolha de dados bibliográficos, em fontes documentais e bases de dados relevantes academicamente, focando a nossa atenção nos eixos "análise técnica", "análise fundamentalista através da estratégia buy-and-hold" e no sistema de negociação Ichimoku.

O referencial teórico desdobra-se assim nesses três eixos, sendo que os dois primeiros eixos dedicam-se à apresentação de conceitos das duas principais escolas de análise de investimento e o terceiro apresenta o sistema de negociação Ichimoku. A abordagem da escola fundamentalista e da escola técnica permite demonstrar a atenção que esses métodos têm tido por parte dos investigadores académicos, contrariamente à dinâmica Ichimoku.

Análise fundamentalista e estratégia buy-and-hold

Autores como Bartram e Grinblatt (2018) e Barak et al. (2017) defendem que a análise fundamental é um instrumento de análise, reflexão e tomada de decisão, bem como uma visão macro das filosofias de investimento de longo prazo. Já Mandelbrot (1963) defende que a estratégia buy-and-hold baseia-se na ideia de que sempre que exista uma boa empresa, deve-se comprar o título e esperar até se conseguir obter uma boa rentabilidade, sendo uma análise de apoio à tomada de decisão de médio e longo prazo.

Essa metodologia de análise e avaliação de ativos teve origem nos ideais utilizados na diligente avaliação financeira de Graham e Dodd (1934), considerados os "pais" da estratégia buy-and-hold.

A análise fundamentalista avalia a saúde financeira das empresas e projeta resultados futuros, pela determinação do preço mais próximo do valor efetivo das ações; baseia-se essencialmente em três grandes alicerces: i) análise da empresa ou ativo; ii) análise da indústria e mercado no qual está inserido; iii) análise dos indicadores económico-financeiros, ou seja, analisa e observa o papel preponderante do comportamento da economia, quer em aspetos micro, quer em aspetos macroeconómicos, além da importância do critério subjetividade por parte dos analistas.

Resumidamente, calcula o valor intrínseco do ativo e com-para-o com o preço de mercado, aponta a um target price e classifica-o relativamente ao preço como sobreavaliado, subavaliado ou justo, sugerindo que posição tomar perante o ativo.

Essa técnica serviu de pano de fundo a várias investigações, autores como Fama e French (1992), Yan e Zheng (2017) e Walkshàusl (2019) encontraram evidências de bons resultados com o recurso à análise fundamental.

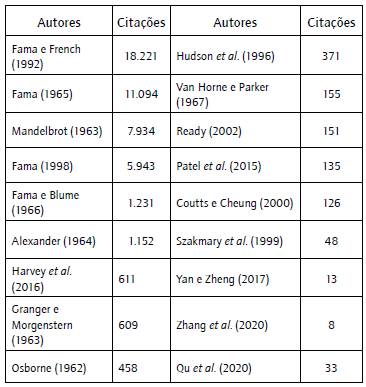

Na tabela 1, encontram-se sintetizados alguns estudos de maior relevância, que apresentam evidências positivas sobre análise fundamentalista, estando também registadas as citações desses trabalhos, o que demonstra a importância e a relevância que essa temática tem obtido do mundo académico.

Análise técnica

A análise técnica, do grego technikos, que é sinónimo de arte ou sabedoria, pode ser definida como o estudo dos movimentos do mercado, essencialmente através da análise de gráficos, na tentativa de prever tendências futuras das cotações, teve como pedra basilar a Teoria de Dow, considerada a "mãe" da análise técnica. Essa metodologia começou a ganhar relevo no campo académico e despertou mais interesse para os investidores na década de 1970, com a evolução das tecnologias de informação, nomeadamente a computação (Walkshàusl, 2019; Wang et al, 2019).

Bagheri et al. (2014) e Ahmar (2017) caraterizam essa análise como um conjunto de técnicas e estudos apoiados nos movimentos históricos dos preços, recorrendo a ferramentas gráficas e técnicas matemáticas para prever e expor padrões de comportamento dos preços, tentando prever os movimentos do mercado, dos mais diversos títulos: ações, forex, índices, commodities, derivados ou opções.

Já Farias et al. (2017), Souza et al. (2018) e Corbet et al. (2019) consideram que a análise técnica é um método empírico que procura reconhecer quais e de que forma determinados comportamentos, movimentos ou padrões nas cotações de títulos se repetem, historicamente, para depois os transpor para o futuro.

Autores como Blume et al. (1994), Cespa e Vives (2015), Bloomfield et al. (2015) e Gerritsen et al. (2020) defendem que a análise técnica é um meio eficaz para extrair informações úteis a partir de preços de mercado. O estudo do gráfico do comportamento do preço tem por base uma tendência, baseada em três fundamentos que estão intimamente relacionados, suporte, resistência e momentum. Esses fundamentos auxiliam os investidores na tomada de decisão.

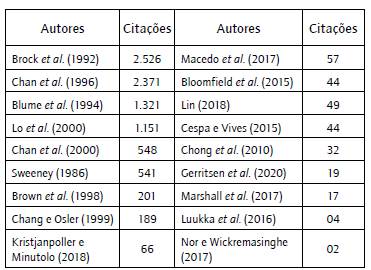

A análise técnica tem uma natureza altamente subjetiva, a presença de formas geométricas dos gráficos é por si só uma dificuldade aos olhos de quem vê. A tabela 2 resume alguns dos trabalhos que encontraram evidências positivas, sobre a aplicabilidade da análise técnica, analogamente à tabela anterior, apresentam-se as citações dos trabalhos académicos, com o objetivo de expor a atenção que tem atingido em trabalhos de investigação.

Na tabela 3, apresentam-se alguns trabalhos académicos que concluem por uma maior rentabilidade da análise técnica em comparação com a análise fundamentalista.

Tabela 3 Estudos que concluem pela superioridade da análise técnica comparativamente com a análise fundamentalista

Fonte: elaboração própria.

Autores como Nagendra et al. (2018), Namdari e Li (2018), Mazza e Petitjean (2019) e Al-Jassar (2019) propõem que os investidores devem optar por um modelo híbrido entre a análise fundamental e a técnica na seleção e timings dos seus investimentos, não se devendo concluir pela superioridade de uma em detrimento da outra. Fica patente no número de citações obtidas pelos diversos trabalhos referenciados nas tabelas anteriores a importância que eles têm tido ao longo dos anos.

O conflito existente na literatura sobre o uso e a escolha, por parte dos investidores, entre a análise técnica e a fundamentalista foi o agente motivador de inúmeras investigações, mas esse trade off ainda não se encontra solucionado.

Como descrito anteriormente, a análise técnica procura captar tendências de curto prazo e fazer previsões para esses períodos. Essa prática pode recorrer a inúmeros indicadores, calculados por diferentes metodologias, como exemplo podemos referenciar os mais usuais, o Relative Strength Index (RSI) e o Moving Average Convergence Divergence (MACD). A existência de inúmeros indicadores com as suas diferenças implica que o investidor tenha de apresentar um conhecimento abrangente sobre todos os indicadores e a forma de análise de cada um deles.

No respeitante à análise fundamentalista, deve ser usada para investimentos a médio longo prazo.

Nesse sentido, a dinâmica Ichimoku é um método que combina múltiplos indicadores num único gráfico, calculados em simultâneo, o que evita o cálculo de diversos indicadores, com diferentes metodologias e interpretações; num só gráfico e sob o uso de uma única metodologia, pode-se prever o comportamento do mercado, níveis de suporte e resistência, sinais de compra e venda, até falsos breakouts, tendo indicadores de curto e de médio prazo.

Um maior conhecimento da dinâmica Ichimoku poderá colmatar as dificuldades de cálculo e análise dos diferentes indicadores da análise técnica, bem como conseguir captar a volatilidade de curto prazo, sem esperar pela de longo prazo como preconizado pela análise fundamentalista. A dinâmica Ichimoku consegue num só gráfico analisar indicadores de volatilidade de curto e médio prazo, como sob a mesma metodologia de cálculo, apresentar diferentes indicadores, proporcionando uma análise conjunta.

Sistema de negociação Ichimoku

Contrariamente às metodologias descritas anteriormente, sobre o Ichimoku existem poucos estudos publicados. Ichimoku é considerado um sistema ou método de negociação, com análise técnica gráfica; foi originalmente desenvolvido pelo jornalista japonês Goichi Hosada, na década de 1930, antes da Segunda Guerra Mundial.

Goichi Hosoda acreditava que o mercado era um reflexo direto da dinâmica do comportamento humano, defendendo que este poderia ser descrito como um movimento cíclico constante, afastando-se ou aproximando-se em torno de um equilíbrio. Assim, a dinâmica Ichimoku procura ter uma visão do todo com poder de síntese; bem como cada um dos cinco indicadores, que compõem o sistema Ichimoku, fornece o reflexo desse equilíbrio, através de um único olhar sobre o gráfico do equilíbrio do preço, o olhar do homem do topo da montanha, IchimokuSanjin (Sanjin, 1969).

Foi no início do século xxi que o Ichimoku começou a ser praticado no Ocidente, com a publicação do livro intitulado Ichimoku charts (Elliott, 2007), que é presumivelmente o primeiro livro sobre esta metodologia num idioma diferente do japonês. O autor defende que em 1996 o método foi reencontrado e começou a ganhar popularidade, através da publicação do livro Ichimoku kinko studies, de Hidenobu Sasaki; o autor reescreveu a metodologia de Goichi Hosoda para a realidade de hoje, tornando conhecido o Ichimoku cloud ou Ichimoku kinkohyo.

Fora do Japão, a técnica de Ichimoku foi ainda descrita, entre outros, por Linton (2010), o qual considera essa metodologia de negociação um excelente preditor de tendências, que, ao incorporar dados históricos, incorpora o passado, sendo considerado por muitos trades como o melhor preditor do futuro.

Resumidamente, Ichimoku é um sistema seguidor de tendência, com a finalidade de apoiar a tomada de decisão. Existem cada vez mais trades que defendem o recurso a essa técnica, pela simplicidade e pela facilidade de interpretação, permitindo uma fácil e rápida combinação de ferramentas de análise de mercado. O Ichimoku kinkohyo ou simplesmente Ichimoku, é um sistema gráfico composto por cinco linhas, sendo que quatro são médias de preços e uma das linhas é o preço desfasado.

O gráfico Ichimoku kinkohyo, que data de um século, compreende cinco elementos ou linhas (Sanjin, 1969), que são: Tenkan-sen, Kijun-sen, Chikou-span, Senkou-span A e Senkou-span B. Esses cinco elementos são calculados tendo por base os históricos de preços, máximo e mínimo do ativo em estudo. Ainda no sistema de negociação, existe a Kumo, também conhecido como "nuvem", é formado pelo espaço entre Senkou-span A e Senkou-span B.

Nesse sentido, as linhas do sistema do Ichimoku são calculadas de forma similar às médias móveis da análise técnica, no entanto com uma grande diferença: em vez de recorrer a preços de fecho como as médias, o indicador Ichimoku usa cotações máximas e mínimas diárias para cálculos das médias. As fórmulas de cálculo são explicadas na metodologia e na formulação das estratégias.

Autores como Alhashel et al. (2018) defendem que a metodologia Ichimoku testa o controle preditivo do modelo, por forma a otimizar dinamicamente um portfólio com base nas previsões das cotações. Essa metodologia foi testada em negociações forex e foi aplicada por Cahyadi (2012), o qual concluiu que a técnica Ichimoku era preditiva de tendências para as cotações do dólar Americano e o iene Japonês (IJSD-JPY) e cotações do euro e dólar (EUR-USD).

Deng e Sakurai (2014) estudaram a rentabilidade apresentada pelo método Ichimoku, no mercado forex, comparativamente à estratégia buy-and-hold, concluindo que, em média, o retorno das estratégias de negociação baseada no Ichimoku eram superiores à da estratégia buy-and-hold. Para o mercado de capitais americano e japonês, Shawn et al. (2016) estudaram a rentabilidade dos sinais gerados com o método Ichimoku, em ações individuais do Japão e dos Estados Unidos. Os autores construíram estratégias, conservadoras e agressivas, de longo e curto prazo, pela análise dos sinais gerados pelo método Ichimoku, com base na simulação. Os autores concluíram que os gráficos Ichimoku apresentavam capacidade preditiva e geravam sinais comerciais rentáveis nesses dois mercados.

Contrariamente aos estudos anteriores, Fafula e Drelczuk (2015) concluíram pela ineficácia da metodologia Ichi-moku para ações vencedoras em anos anteriores, da bolsa de Varsóvia. Os autores justificaram os resultados encontrados com a provavelmente escolha da sua amostra.

Já Bąk (2017) analisou a capacidade preditiva da técnica Ichimoku na mudança da dinâmica do Produto Interno Bruto (PIB) na Polónia, concluindo pela falta de capacidade preditiva do sistema Ichimoku na alteração da dinâmica do PIB daquele país, concluindo que os pressupostos adotados no estudo limitaram significativamente a possibilidade negativa na verificação da hipótese.

Almeida et al. (2018) estudaram a aplicabilidade dessa metodologia às opções call do Facebook, concluindo pela capacidade preditiva do sistema de negociação Ichimoku.

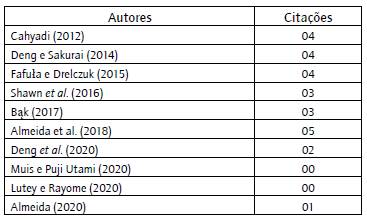

À semelhança das tabelas anteriores, a tabela 4 resume estudo sobre o Ichimoku, permitindo a verificação da lacuna de estudos sobre esse método de negociação. Os estudos existentes são relativamente recentes, verificando-se um aumento nos últimos anos do interesse por parte dos académicos na investigação da dinâmica Ichimoku.

Metodologia

Para atingir os nossos objetivos, num primeiro momento, definimos a amostra; em seguida, descrevemos a metodologia para efetuarmos uma análise exploratória dos dados; na sequência, estabelecemos as estratégias de negociação, procedemos à construção gráfica e à construção de algoritmos computacionais para a identificação dos padrões gráficos, sendo calculado o retorno proporcionado pelas estratégias e mensurados o risco e a rentabilidade de cada uma.

Recorremos aos programas informáticos Excel e ao Eviews, para tratar e testar as relações econométricas dos dados, e implementar a nossa metodologia.

Amostra

Autores como Yan e Zheng (2017) ou Almeida (2020) consideram que um país economicamente saudável tem um mercado de capitais dinâmico, maduro, regulado e supervisionado, uma vez que esses mercados são um elemento insubstituível e cada vez mais importante nas economias modernas e competitivas.

Assim, a nossa amostra recai sobre cinco mercados de capitais maduros e estruturados de diferentes áreas geográficas. Essa escolha foi efetuada à semelhança de autores como Karolyi (2016), Harvey et al. (2016), Cook (2017) e Linnainmaa e Roberts (2018). Os autores defendem que, à luz dos estudos empíricos, a maior parte das investigações financeiras empíricas é focada nos mercados norte-americanos, devendo ser explorada a confiabilidade das conclusões para esses mercados em ambientes externos, sendo particularmente importante para melhorar a qualidade da literatura de previsibilidade de retorno.

Os autores defendem também que as evidências recentes sugerem que muitos dos efeitos de retorno anteriormente descobertos no mercado acionário dos Estados Unidos são substancialmente mais fracos ou até desaparecem quando os estudos são efetuados fora do mercado que fornece os dados original, colocando mesmo em dúvida a sua importância económica geral. Nesse sentido, a nossa amostra é composta por cotações diárias de preços de fecho, abertura, máximos e mínimos, de índices de diferentes zonas geográficas, sendo a amostra mais longa encontrada em estudos com objetivos similares, de 3 de janeiro de 2000 a 31 de dezembro de 2020, conforme descrito na tabela 5.

Tabela 5 Amostra

Fonte: elaboração própria, com base em cotações diárias retiradas do site Yahoo Finance.

No período analisado, os índices foram abalados por duas grandes crises financeiras; a primeira na década de 2000, que ficou conhecida como a "crise das Dot.com", e a segunda, iniciada em 2007, da qual o mundo em geral ainda se encontra em fase de recuperação, conhecida como a "crise subprime". Essas crises económico-financeiras que abalaram em geral o mundo económico e financeiro proporcionaram elevadas quedas nos mercados financeiros, além da oportunidade de avaliar a qualidade dos sinais em bullish e bearish market.

Análise exploratória dos dados

A maioria dos estudos financeiros com objetivos similares ao nosso baseia-se nos retornos dos ativos e não nos seus preços, uma vez que os retornos são um resumo completo, e sem escala de oportunidade de investimento, para além de apresentarem propriedades estatísticas mais atrativas do que as séries de preços. Os retornos podem ser aritméticos ou logarítmicos, tendo a nossa escolha recaído nos logarítmicos, por apresentarem propriedades estatísticas mais confiáveis, para múltiplos períodos de tempo e compreenderem a soma dos retornos em cada período. A seguir, descrevemos as fórmulas de cálculo às quais recorremos.

O retorno logarítmico (Rt) para um período é dado por:

Para múltiplos períodos, temos:

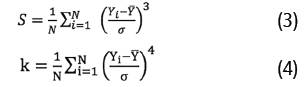

Após calcular os retornos diários dos diferentes índices em estudo, efetuaram-se vários testes empíricos, para verificar a inferência estatística das séries dos retornos. Para a análise da normalidade, ou seja, da distribuição incondicional dos retornos, foi efetuado o teste Jarque-Bera, com a finalidade de testar se a série segue um comportamento de distribuição normal ou gaussiana. O teste Jarque-Bera mensura a diferença de assimetria e curtose, através das seguintes fórmulas:

em que S é o coeficiente de assimetria e K, o de curtose. A estatística Jarque-Bera é estimada pela seguinte fórmula:

A hipótese nula (HO) a ser testada é a de que a variável apresenta distribuição normal, de acordo com Gujarati e Porter (2008); rejeita-se a HO quando o p value for suficientemente baixo, o que ocorre quando o valor da estatística é muito diferente de zero.

Outro prossuposto testado foi a estacionariedade da série. Segundo Gujarati e Porter (2008), o pressuposto da es-tacionariedade é fundamentalmente para a verificação das inferências estatísticas sobre os parâmetros estimados com base na realização de um processo estocástico, sendo a realização do teste de raiz unitária uma das formas de comprovação, a qual é feita pela seguinte fórmula:

Os pressupostos da estacionariedade foram testados através do teste de Dickey-Fuller e Dickey-Fuller aumentado. Esse teste envolve a estimação pelo método dos Mínimos Quadrados Ordinários e posteriormente testa a presença de raiz unitária, atestando se é estacionária em nível ou se torna estacionária nas diferenças.

O teste de Dickey-Fuller:

O teste Dickey-Fuller aumentado admite que os termos de erro (ut) são correlacionados e verifica se um modelo autoregressivo apresenta ou não raiz unitária. O teste de Dickey-Fuller aumentado é calculado da seguinte forma:

Em que:

Outro teste efetuado foi a estatística de Ljung-Box, por forma a testar a hipótese de forma conjunta de que todos os coeficientes. Esse teste é uma ferramenta para testar o ajuste de um modelo de série temporal, sendo aplicado aos resíduos de uma série temporal (Gujarati & Porter, 2008). A estatística Ljung-Box é definida da seguinte forma:

Após a validação dos pressupostos das séries históricas de retornos, testaram-se os modelos de series temporais. Segundo Gujarati e Porter (2008), os modelos estacionários discretos podem ser representados por modelos autorre-gressivos e médias móveis (Arma). Os modelos Arma representam assim um conjunto de processos estocásticos que resultam da combinação de três componentes: i) componente autoregressivo (AR); ii) componente de médias móveis (MA) e iii) componente de integração, obtidos a partir de uma série temporal diferenciada de ordem (I), em que se obtém um modelo Arma (p, q).

De uma forma simplificada, os modelos Arma podem ser classificados da seguinte forma:

• modelo AR (p) é representado por:

• modelo de MA é representado por:

Um modelo de MA (q), Yt resulta da combinação linear dos termos de erro de ruído branco ocorridas no período atual e nos períodos passados.

• modelo Arma (p, q) dado por:

Em que:

y é a serie no tempo t;

Єt erro aleatório,com N~(0,1)

Definição e identificação das estratégias de negociação

O estudo teve por base as metodologias de autores como Urquhart e Zhang (2019), Wang et al. (2019), Selvamuthu et al. (2019) que investigaram e avaliaram a capacidade preditiva de padrões gráficos de indicadores técnicos. À semelhança desses autores, foram implementadas estratégias de negociação e construção de algoritmos para a verificação de padrões, tendo sido efetuadas as devidas alterações, inerentes à diferenciação do sistema de negociação em estudo.

As cinco linhas do gráfico Ichimoku kinkohyo

A linha Tenkan-Sen funciona como uma média móvel, baseada no preço máximo e mínimo dos nove períodos anteriores, incluindo o atual, tendo sido calculada da seguinte forma:

Em que Pt é a cotação do ativo no momento t.

A linha Tenkan-Sen é uma linha de conversão, indicadora de tendência, quando o preço está acima da linha Tenkan-Sen, esta é vista como indicadora de suporte; se o preço está abaixo, é indicadora de um nível de resistência, por isso considerada como o primeiro nível de resistência e suporte. Quando essa linha apresenta oscilações, estamos perante sinais de tendências; bullish quando a linha sobe e bearish quando desce.

Relativamente à linha kijun, é muito idêntica à tenkan, é construída com base nos preços máximos e mínimos de 26 períodos, funciona de forma idêntica à linha Tenkan-Sen.

Essas duas linhas são as médias mais rápidas e curtas do sistema Ichimoku. O espaço criado entre essas duas linhas é considerado como a nuvem secundária, sendo os primeiros sinais de suporte na venda ou de resistência na compra, também podendo ser considerado como uma sinalização de momentum. A análise conjunta dessas linhas levou à simulação das estratégias descritas a seguir.

Cruzamento da Linha Tenkan-Sen vs Kijun-Sen (TXK): quando a linha Tenkan-Sen cruza a linha Kijun-Sen de baixo para cima, sinal de entrada ou compra, no sentido oposto fornece sinal de saída ou venda.

Cruzamento da Linha Tenkan-Sen vs Kijun-Sen vs Preço (TXKXP): uma segunda estratégia testada é a sinalização obtida pela análise do cruzamento dessas linhas com a linha do preço; quando a linha tenkan cruza no sentido ascendente à linha kijun e o preço seja superior à linha tenkan efetua-se a compra; sempre que se verifiquem as condições inversas, efetua-se a venda.

A linha Chikou-Span determina a força do sinal de compra ou venda; essa linha compara níveis de preço passado com o preço atual, sendo representada pelo preço deslocado 26 períodos para trás, tendo sido determinada da seguinte forma:

Essa linha incorpora o histórico dos preços na predição de preços futuros; assim, quando ela está acima do preço, é vista como nível de suporte; se for inferior ao preço, sinaliza um nível de resistência. Com base nessa linha, foram criadas as estratégias a seguir.

Cruzamento/posição da linha Chikou-Span vs Preço (ChxP): nesta estratégia, compra-se sempre que a linha chikou cruza a linha do preço no sentido ascendente, mantendo a posição sempre que a linha do passado seja superior ao preço; testa-se assim a capacidade preditiva do passado a sinalizar o caminho futuro, vendendo sempre que esta cruza a linha no preço em sentindo descendente.

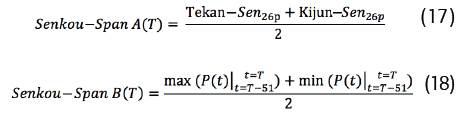

A linha Senkou-Span a é a média entre a linha Tenkan-Sen e a linha Kijun-Sen de 26 períodos; a linha Senkou-Span B, por sua vez, é a média móvel do preço máximo e mínimo de 52 períodos, sendo que o intervalo criado por essa com a linha Senkou-Span A forma a nuvem ou kumo; representam a incorporação do futuro na previsão do presente e foram calculadas da seguinte forma:

Sempre que as outras linhas se encontrarem em espaço superior a esta nuvem, estamos perante um momento bullish, caso elas sejam inferiores à nuvem, estamos perante um momento bearish. A largura da nuvem permite observar a volatilidade do ativo; uma nuvem larga é sinonimo de um ativo com elevada volatilidade.

Elliott (2007) defende que não se deve tomar uma decisão baseada na interpretação isolada de qualquer uma das linhas, sendo fundamental analisá-las conjuntamente umas com as outras.

Cruzamento/posição da linha Chikou vs Preço vs Nuvem (ChxPxN): nesta estratégia, a negociação ocorre da mesma forma e semelhança da negociação anterior, com a diferença de simular a capacidade preditiva da linha histórica dos preços com a incorporação do futuro. Assim, foram efetuadas compras do ativo, quando o cruzamento das linhas acontece acima da nuvem, e a venda quando o cruzamento é abaixo da nuvem.

As cinco linhas e a nuvem (5L&N, kumo): nesta estratégia, foram simuladas as rentabilidades proporcionadas coma a análise conjunta das cinco linhas e a nuvem; as compras foram efetuadas sobre todos os pressupostos anteriores; caso as linhas se encontrem numa zona superior à nuvem e a venda, em zona inferior dentro da nuvem, foi considerada uma zona sem tendências.

A tabela 6 descreve matematicamente as estratégias de negociação Ichimoku testadas, sendo a posição exercida, compra ou venda, sempre que seja gerado um sinal indicativo pelo cruzamento das linhas.

Tabela 6 Estratégias de negociação Ichimoku

Fonte: elaboração própria, com adaptação de Elliott (2007).

Após o cálculo das linhas, foram construídos gráficos anuais para cada índice da amostra, por forma a permitir a análise do comportamento dos preços e das linhas, e a implementação das estratégias de negociação Ichimoku.

Para a realização da investigação, para manter a coerência e a facilidade de implementação de estratégias, foram seguidos os seguintes pressupostos:

foram usadas as cotações diárias em todas as negociações;

o investidor iniciará a negociação sempre, com uma posição longa, no primeiro dia de negociação;

na metodologia Ichimoku, o investidor efetua as negociações consoante os sinais dos indicadores, sendo as posições encerradas a 4 de junho 2018;

não foram tido em conta operações short selling;

o valor obtido em dividendos não será tido em conta para o cálculo das rentabilidades;

não foram consideradas comissões de transação e impostos.

Para a identificação dos padrões do sistema de negociação Ichimoku, foram desenvolvidos vários algoritmos computorizados, um para cada padrão gráfico, seguindo os parâmetros descritos por Bulkowski (2011).

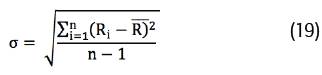

Após a implementação das estratégias de negociação e a aplicação dos algoritmos, foram implementadas medidas de avaliação da performance das estratégias. A primeira foi o desvio-padrão, que é uma medida estatística de volatilidade e risco, ou seja, indica quanto o preço de um ativo se pode distanciar do valor esperado.

À semelhança de Markowitz (1952), utilizou-se o desvio-padrão como proxy do risco, tendo sido calculado da seguinte fórma:

Quando o desvio-padrão apresenta valores altos quando a volatilidade dos dados é elevada, essa volatilidade é si-nônimo de risco. No mercado acionista, a volatilidade é considerada pelos trades muitas vezes também como sinalização de oportunidades.

Outra medida usada para a mensuração do binómio risco-rentabilidade das estratégias implementadas foi o Índice de Sharpe (IS), criado por William Sharpe em 1966. É um indicador que permite avaliar a relação entre o retorno e o risco de um investimento, permitindo concluir se a expectativa de retorno de uma carteira de investimentos é resultado de bons investimentos ou do excesso de risco dos investimentos que a compõem, comparativamente ao ativo sem risco.

O IS é calculado pela seguinte formula:

O índice de Sharpe é um dos indicadores mais utilizado tanto em nível académico como profissional. Esse índice compara a capacidade de agregar mais retorno com menor risco, permitindo assim avaliar o retorno gerado para cada ponto de risco assumido, para o cálculo desse índice tivemos como referência as taxas de obrigação de tesouro dos Estados Unidos a 10 anos.

O IS apresenta valores elevados quando a rentabilidade obtida apresenta baixo risco, permitindo assim perceber qual a rentabilidade em excesso por cada unidade de risco, sendo que os investimentos devem ter em consideração o nível de risco que o investidor está disposto a correr.

Apresentação e discussão dos resultados

Nesta seção, são abordadas a validação dos pressupostos e a análise econométrica das séries históricas de retornos, bem como a apresentação, a discussão e a análise dos resultados das estratégias implementadas. Os testes efetu-ados forma efetuados para um nível de confiança de 95%.

A tabela 7 apresenta o resumo dos resultados dos testes de análise das séries históricas de retornos para cada índice, bem como os resultados para os modelos de processos estocásticos testados.

Tabela 7 Resultados estatísticos e modelos de séries temporais

* significância p < 0,05; ** significância p < 0,01; *** significância p < 0,001.

Fonte: elaboração própria.

A análise aos resultados do teste Jarque-Bera permite verificar que as séries temporais apresentam uma distribuição normal; os retornos seguem um comportamento conforme a densidade de probabilidade gaussiana. Respeitante ao teste de Dickey-Fuller, verificamos que os retornos dos índices não apresentam raiz unitária, ou seja, são estacionários.

Ao analisar o teste Ljung-Box para os níveis 1, 10 e 20 des-fasagens, corrobora-se a verificação de que os retornos são estacionários e não apresentam correlação entre lags. Os modelos AR (1), MA (1) e Arma (1,1) permitem verificar que os retornos históricos não servem como proxy para a men-suração de perdas e ganhos futuros, evidenciando caraterís-ticas de mercados eficientes na sua forma fraca, hipótese defendida por Fama (1970), e as séries de retornos testadas seguem um Randow Walk, ou seja, um passeio aleatório.

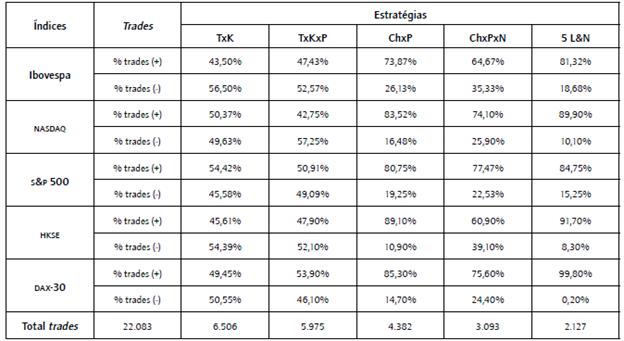

Os padrões de negociação mostraram-se consistentes ao longo das séries temporais. A tabela 8 resume os trades efetuados por cada estratégia, com retornos positivos e negativos. Autores como Davey (2014) e Gold (2015) argumentam que, entre as várias medidas de desempenho dos sistemas de negociação, está o percentual do número de negócios com retornos positivos.

Segundo esses autores, as negociações com retornos positivos devem ser de, no mínimo, 50% do número total de negócios realizados. Os autores consideram que só então o método utilizado pode superar o chamado "teste do macaco", o qual considera que uma seleção aleatória de pontos de entrada e saída na negociação como se fossem selecionados por um macaco. O que apresentaria um baixo percentual de negociação com resultado positivo. Nesse sentido, a tabela 8 resume os negócios realizados por cada estratégia e índice, mostrando o percentual de negócios com retornos positivos e negativos, o que permite concluir sua eficácia.

Dos padrões obtidos, os mais identificados foram o cruzamento de linhas Tenkan-Sen com a linha Kijun-Sen, tendo produzido 6.506 sinalizações na totalidade. As cinco linhas em simultâneo, a estratégia com menos padrões apresentados, 2.127. No total, foram analisados 22.083 padrões de negociação.

Verifica-se que as linhas baseadas nas MA mais curtas e rápidas produzem mais sinalizações, mas menos confiáveis; aproximadamente 50% das negociações apresentam rentabilidades negativas. Já as três estratégias seguintes superam em todos os índices os 60% de negociações com rentabilidades positivas, o que se mostram mais fiáveis.

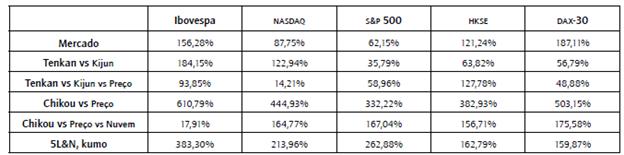

A tabela 9 resume a soma dos retornos logarítmicos obtidas para os índices e para as estratégias implementadas do sistema de negociação Ichimoku no período temporal em estudo.

Tabela 9 Rentabilidades obtidas através das estratégias Ichimoku 2000-2020

Fonte: elaboração própria.

Pela a análise da tabela 9, verifica-se que as estratégias baseadas no cruzamento das linhas Tekan-Sen e Kijun-Sen, em consonância com a tabela anterior, são as linhas que apresentam retornos mais baixos e só se mostram capazes de superar o mercado para o índice Ibovespa e NASDAQ.

Já a estratégia do cruzamento da linha chikou com o preço é a que apresenta retornos mais elevados para todos os índices.

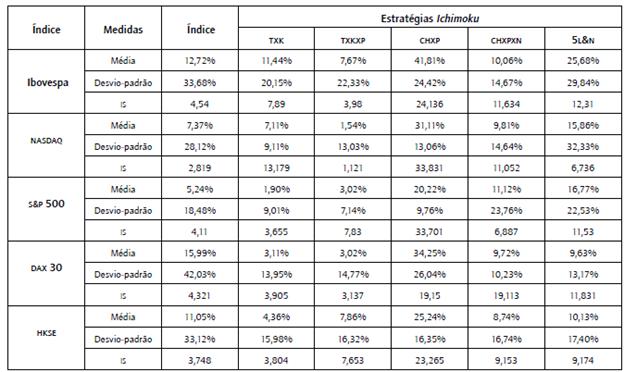

As estratégias seguintes, baseadas na nuvem e nas cinco linhas, também superam em todos os índices o mercado. O processo de tomada de decisão consiste na avaliação do nível de eficiência entre retorno e risco. A tabela 10 resume o resultado das medidas testadas para avaliar o risco das diferentes estratégias.

Pela análise da tabela anterior, verifica-se que relativamente aos índices, foi o alemão que apresentou maior volatilidade, com desvio-padrão de 42,03%, sendo também o que apresenta retorno mais elevado para o período em estudo, e o segundo melhor valor para o IS.

O segundo melhor retorno é apresentado pelo índice Ibovespa; apesar de obter um retorno mais baixo que o alemão, demonstra remunerar melhor o investidor pelo acréscimo de risco.

Efetuando a análise das estratégias de negociação implementadas, encontraram-se evidências que a estratégia do sistema como um todo, ou seja, as cinco linhas em conjunto, foi a que evidenciou o segundo melhor retorno, e a estratégia que apresenta o maior número de trades com retornos positivos, contudo é a que apresenta maior volatilidade medida pelo desvio-padrão.

Já a estratégia de negociação baseada no cruzamento da linha Chikou Span com o preço é a que evidencia maior retorno entre as estratégias implementadas e a que remunera melhor o acréscimo de risco, avaliado pelo IS.

O IS apresenta valores elevados quando a rentabilidade obtida apresenta baixo risco, permitindo assim perceber qual a rentabilidade em excesso por cada unidade de risco assumido; nesse sentido, verifica-se que os índices com valores mais elevados foram o brasileiro com 4,54 e o alemão com 4,32, coincidente com os índices que apresentam maiores retornos logarítmicos.

Conclusões

Este trabalho cumpre o seu primeiro objetivo, o de contribuir para um maior conhecimento da dinâmica Ichimoku, contribuindo para o enriquecimento da literatura sobre esse método. Na persecução de um segundo objetivo, foi realizada uma análise abrangente da performance de diferentes estratégias de negociação baseadas nas cinco linhas Ichimoku.

As evidências encontradas no trabalho permitem concluir, relativamente aos retornos logarítmicos evidenciados pelos índices, que o s&p 500 foi o que se mostrou menos volátil, logo o que apresenta menor risco; além disso, evidenciou menor retorno; contrariamente a este índice, temos o alemão, que mostrou ser o mais volátil, mas o mais rentável. Pela análise do índice de Sharpe, conclui-se que foi o índice brasileiro o que oferece maior retorno pelo acréscimo de uma unidade de risco.

No que concerne às estratégias implementadas do sistema de negociação Ichimoku, as evidências encontradas permitem concluir que as estratégias baseadas nas linhas Tenkan, Kijun-Sen e preço são as primeiras linhas de suporte e resistência, e as médias mais rápidas e curtas, resultados semelhantes aos dos autores como Almeida (2020) e Deng et al. (2020). Assim, as estratégias rápidas e curtas foram as que produziram mais sinalizações, mas de maior risco, já que aproximadamente 50% dos trades efetuados apresentaram retornos negativos, o que uma estratégia baseada só nessas linhas poderá traduzir-se em perdas para os investidores.

Conclui-se que a estratégia de negociação baseada no sistema como um todo, ou seja, as cinco linhas em conjunto, foi a estratégia que produziu sinais com o a percentagem de trades com retornos positivos mais elavada, superando em todos os índices os 80% de trades com retornos positivos, resultados coincidentes com Almeida (2020).

Já a análise da linha Chikou-Span com a linha do preço mostrou ser a estratégia mais rentável, ou seja, a incorporação dos preços históricos na predição dos preços presentes e futuros traduziu-se num aumento do retorno, sendo também aquela que apresentou maior acréscimo de retorno por acréscimo de unidade de risco.

Os resultados desta pesquisa têm um significativo sentido prático, permitindo verificar a sobre a aplicabilidade da metodologia Ichimoku, mostrando que as estratégias de negociação Ichimoku são adequados para a aplicação na negociação nos mercados de ações, quer em bullish market, quer em bearish market, sendo útil a sinalização de tendências. Outra conclusão é que o passado é o melhor preditor do futuro, sendo que, ao incluir a cloud, ou seja, o futuro na previsão do presente, o risco diminui.

Contudo, no respeitante às investigações académicas, o método Ichimoku ainda está numa fase muito embrionária, carecendo de outros estudos, tendo sido a falta destes a maior dificuldade sentida ao longo da investigação. Para trabalhos futuros, seria interessante dar continuidade a este estudo testando esta metodologia comparativamente a outros indicadores da análise técnica.