Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

Print version ISSN 0121-6805

Rev.fac.cienc.econ. vol.16 no.1 Bogotá Jan./June 2008

TRANSFORMACIONES CONTEXTUALES, DISCIPLINARES Y DEL PENSUM DE CONTADURÍA PÚBLICA: UN ANÁLISIS RELACIONAL*

EFRÉN DANILO ARIZA BUENAVENTURA**

UNIVERSIDAD NACIONAL DE COLOMBIA

* Reflexiones teóricas derivadas de la línea de Educación Contable, llevadas a cabo en el grupo Contabilidad, Organizaciones y Medio Ambiente, de la Universidad Nacional de Colombia.

** Contador Público y Magíster en Sociología de la Universidad Nacional de Colombia. Docente investigador de la Universidad Nacional de Colombia. Miembro del C-CINCO. Director del grupo de investigación Contabilidad, Organizaciones y Medioambiente. Correo: edarizab@unal.edu.co

(Recibido: Marzo 28 de 2008- Aprobado: Mayo 22 de 2008)

Resumen

Los contables se enfrentan a profundos cambios en su contexto, tanto económicos como sociales y académicos, de tal manera que, mercado, empresa, industria y universidad se funden en intereses y valores cada vez más contradictorios. Estas transformaciones implican nuevos retos tanto para docentes como para estudiantes. Algunos de estos cambios son analizados en el texto, el cual se estructura a partir de la consideración de algunas referencias actuales sobre universidad y currículo. Se concluye que el sistema de enseñanza contable en sus diferentes niveles debe retomar la senda del juicio crítico y teórico, tanto desde la disciplina como desde el entorno social, de tal manera que se pueda dar respuestas a los complejos cambios planteados.

Palabras clave: universidad, transformación de la contabilidad, auditoría, pensum de contaduría.

CONTEXTUAL, DISCIPLINARY AND CURRICULUM TRANSFORMATIONS IN ACCOUNTANCY: A RELATIONAL ANALYSIS

Abstract

Accountants face profound changes, so that market, business, industry and universities were merged under interests and values increasingly contradictory. These changes involve new challenges both for teachers as for students. Some of these changes are discussed in the text. It is concluded that the accounting education system at various levels must retake the path of critic theoric judgement, both from the discipline as from the social environment.

Key words: University, transformation of accounting, auditing, accounting curriculum.

1. Introducción

Las profundas transformaciones socio-contextuales en las dos últimas décadas han adquirido una dinámica y cobertura tal que parecieran querer homogenizar lo biodiverso de este planeta en términos de acrecentamiento ilimitado de capital financiero. La universidad, institución legendaria, no escapa a dicha pretensión en tanto que sus transformaciones contemporáneas se orientan a asimilar como misión y visión el impronta mercantil. Los pensum y la docencia contable, provenientes de este desarrollo contemporáneo universitario, se inscriben en tales lineamientos.

No obstante lo anterior, desde contextos externos e internos de la universidad y lo académico contable, e incluso desde sus mismos desenvolvimientos profesionales, se expresan sentires, c onsideraciones, conceptos, métodos, y procedimientos que se orientarían a constituir alternativas diferentes.

Para los directivos, docentes y estudiantes de contaduría pública, el conocimiento y discusión de las dos anteriores trayectorias debe ser un insumo valioso en su propósito de reformar los pensum de contaduría, y sobretodo las incidencias que puede acercarle al futuro de los programas de contaduría, al futuro de la contabilidad y de la contaduría colombiana, no sólo como especialidades académicas, sino como referentes societales, dadas las incidencias que la formación y ejercicio profesional de la contaduría reviste para diversos actores sociales, así como para el contexto natural, dado el criterio prevalerte de la contabilidad ambiental a tomar la naturaleza como simple insumo.

No obstante la importancia de la relación contexto-contabilidad-contaduría resulta limitada como referente único para la reforma, por ello la perspectiva ha de ampliarse para considerar la relación inversa, contabilidad-contaduría-contexto, para lo cual ha de contemplarse y evaluarse los cambios que al interior de la contabilidad y la contaduría se han venido propiciando y que tienen que ver, primero, con aspectos disciplinares: enriquecimiento epistémico-meto-dológico (paradigmas, programas de investigación, redes de investigación, contables, investigación cualitativa en contabilidad, contabilidad e informática, contabilidad ambiental, etc.); segundo, con aspectos de urdimbre relacional social como lo es la reconfiguración de la ética en la docencia y en el ejercicio profesional, así como los énfasis pedagógicos en la docencia contable, que muy seguramente a más del fortalecimiento en sí de la contabilidad, ampliará las perspectivas y especificidades a la relación contabilidad-contexto. El artículo aspira a propiciar esta aproximación, un diálogo entre directivos, docentes y estudiantes, que lleve a ahondar en la temática aquí planteada, y en la búsqueda de procesos de largo aliento que promuevan reformas más decantadas y relacionamientos contabilidad-contexto más fructíferos para el bienestar general.

2. Cambios de la universidad

Aunque no lo parezca, la universidad está cambiando, presionada por circunstancias externas e internas. Al respecto, la empresa, el Estado, las opciones de inversión bursátil, y la comunidad, le demandan nuevos productos y nuevos comportamientos. Los primeros quieren que opere como empresa y en la lógica del mercado; la comunidad por su parte le demanda que opere como organización de la nación en la lógica de garantizar reales opciones de acceso y permanencia, como expresiones de participación y democracia.

2.1 La Conformación del Mercado Universitario y su Mutación y Desnaturalización

La desestructuración y descapitalización de la universidad pública ha significado el fortalecimiento de la universidad privada, más experimentada en la competitividad de la mercancía educativa. A más de lo anterior, en algunos países los docentes de la universidad pública fueron a parar a la universidad privada, desplazados por la escasez de recursos financieros.

Entre 1980 y 1990 se conforma y expande el mercado educativo universitario de carácter nacional caso de los Estados Unidos, Australia, Nueva Zelanda, Inglaterra, y Portugal. Luego, especialmente desde 1995 emerge el mercado transnacional visualizado por el Banco Mundial y la Organización Mundial del Comercio, como la solución global a los problemas de la educación. Desde 1995 aproximadamente la transnacionalización universitaria amplía su cobertura y su lógica mercantil ahonda la desnaturalización y descapitalización de la universidad.

Disminución de la financiación estatal de la universidad pública y globalización mercantil de la universidad resultan ser dos caras de la misma moneda, son dos pilares del proyecto neoliberal de universidad funcional al capitalismo corporativo. La implementación de la anterior perspectiva alcanza diverso grado de profundización y experimenta modalidades diferentes según los acumulados económicos, políticos, sociales y culturales de los contextos.

En Europa la universidad predominantemente pública dado el volumen y calidad de su producto quiere defender en algún grado su autonomía generando ingresos propios vía mercado, además realizando alianzas políticas con sectores externos logra limitar el ámbito y accionar de la universidad privada. No obstante lo anterior, ha emergido un sector no universitario de educación superior (institutos técnicos) orientado a capacitar mano de obra calificada destinada al mercado de trabajo, por lo cual la universidad ha debido de reformular y/o reestructurar sus programas.

En Estados Unidos, donde el predominio de la universidad privada es amplio, la autofinanciación de la universidad pública llega a un 50% lo que ha implicado alza en las matriculas y un incremento de su mercantilización (De Sousa, 2004: 4).

En la periferia, en 1997 varias universidades africanas enfrentaban carencias de toda índole. La UNESCO alarmada da cuenta de tan penosa situación. En su auxilio acude el Banco Mundial quien diagnosticó "bajo el actual paradigma son insalvables en tanto no generaban suficiente capital de retorno. Su salvación cambiar de paradigma. El mercado internacional soluciona el problema": No obstante los mecanismos en tal direccionamiento no han resultado tan eficaces: creación de institutos politécnicos antigeneralistas (profesionalistas) y concebir el trabajo universitario exclusivamente como docencia.

El sur no tiene ni tendrá en el futuro condiciones para investigar.

Parecido diagnostico efectuó para el Brasil "no deben aumentarse los recursos públicos para la universidad pública, ella debe someterse a la dinámica y lógica del mercado, combinándolo con la reducción de costos por estudiantes" (De Sousa, 2004: 4) con ello se presionaba de paso a la baja los salarios profesorales.

La conformación del mercado universitario lenta pero inexorablemente la va transformando. "La universidad de creadora de condiciones para la competencia y éxito del mercado se la transforma por si misma y gradualmente en un objeto de competencia, es decir, en un mercado" (De Sousa, 2004: 4).

La universidad se desvirtúa, se despreocupa de lo humanístico y cultural, su "autonomía" es asumida como libertad para adaptarse a las exigencias de la economía y por esta vía garantizar mercados. La universidad vía incremento de la matricula excluye a los no pudientes, transformando a sus estudiantes de ciudadanos a consumidores. La sustitución de becas por préstamos en el marco de un desempleo creciente origina profesionales desempleados y con deudas.

2.2 La Transnacionalización del Mercado Universitario

2.2.1 Generalidades

Al finalizar el siglo XX la inversión en educación a nivel mundial alcanzaba la cifra de 2.000 billones de dólares (más del doble del mercado mundial del automóvil) y mostraba una de las más llamativas tasas de rentabilidad, a saber: 1000 libras invertidas en 1996 en el 2000 valen 3.405 (valorización del 240%), superior al índice general de la bolsa de Londres en un (65%) (De Sousa, 2004). En el 2002

el foro de EUA - OCDE concluyó que el mercado global de la educación se está transformando en una parte significativa del comercio mundial de servicios como efecto y expresión de los siguientes cambios de la sociedad y su organización:

* Sociedad de la información - su calidad y velocidad inciden en la competencia económica aumentando la productividad e incubando nuevos servicios, en donde lo educativo es estratégico.

* La economía basada en el conocimiento, exige cada vez más capital humano como condición de creatividad en el uso de la información, del aumento de la eficacia en la economía de servicios. Cuanto más elevado sea el capital humano mayor su capacidad para transferir capacidades cognitivas.

* Para sobrevivir la universidad debe transformarse a través de la técnica de la información y de los nuevos tipos de gestión y de relación entre los trabajadores del conocimiento y entre estos y los usuarios o consumidores.

El trabajo ideológico implementado por el Banco Mundial ha sido arduo en su intención de caracterizar a la educación, particularmente la educación superior como una mercancía. Considera que el poder docente (libertad de cátedra) debe pasar a administradores especializados que promuevan alianzas con el sector privado. El Banco Mundial sentenciaba: "el poder de los docentes y la centralidad del salón de clase declinará a medida que se vaya generalizando el uso de la tecnología pedagógica on line" (De Sousa, 2004: 5).

2.2.2 La Oferta GATS y la respuesta de la universitaria

La transnacionalización de la universidad desde el 2000 la dinamiza la Organización Mundial del Comercio -OMC en el ámbito del Acuerdo General sobre el Comercio de Servicios (GATS). La propuesta del GATS se convirtió en poco tiempo en uno de los temas más polémicos de la educación superior: es una oportunidad para ampliar y diversificar la oferta de educación y los modos de transmitirla, dado que combina mayor acceso a la universidad con mayor ganancia.

El GATS oferta cuatro modalidades de transnacionalización:

1. La oferta transfronteriza, ofrece el servicio educativo pregrados - postgrados a distancia, universidad virtual, consumo en el extranjero.

2. El consumidor se desplaza a la meca. Su mercado en 1999 valía 30 billones de dólares, en el 2000, 514 mil extranjeros estudiaban en los Estados Unidos.

3. Presencia Comercial, la meca establece sucursales en países clasificados como buenos clientes vía franquicias con instituciones locales, originando un Neocolonialismo y deslocalización temporal en el extranjero de proveedores (profesión - investigación).

4. Deslocalización Temporal: Investigadores asesores a titulo personal o en representación de entidades jurídicas se desplazan para dar conferencias - asesorías relámpago, los "gurú" de 200.000 dólares la hora.

El GATS se está convirtiendo en una condición del operar universitario. ¿Como están reaccionando los países? En un primer momento, se tienen posiciones de acogida incondicional (adopción) y de acogida parcial, así:

• Acogida incondicional del acuerdo: Países como Congo, Lesotho, Jamaica y Sierra Leona asumieron compromisos incondicionales. En ellos organismos internacionales asumen la enseñanza universitaria. Estados Unidos, Inglaterra, Nueva Zelanda y Australia son los países más exportadores de la mercancía universidad, por consiguiente son ellos quienes ganan con la eliminación de barreras.

• Acogida parcial del acuerdo: La Unión Europea asume compromisos con limitaciones y reservas, sus universidades no pueden competir en condiciones lucrativas, hay que defenderlas y prepararse para competir. Las reuniones de Sorbona, Bolonia y otras crearán espacios universitarios europeos que pese a la necesidad de mantener la especificidad de cada país en lo posible debe tener reglas comunes.

Algunos países latinoamericanos han asumido en parte la propuesta, por ejemplo Brasil aceptó un plan de créditos del Banco Mundial cuyos principales beneficiarios fueron universidades privadas. Otras se han manifestado en contra del acuerdo, es el caso de África del sur y Senegal no comparten la perspectiva GATS, por consiguiente le ofrecen a otras naciones africanas exportar sus servicios universitarios en el marco de acuerdos bilaterales de mutuo beneficio por fuera del tratado comercial.

En el caso de Sudáfrica, su ministro en mayo del 2004 aclaraba que "es sabido que con el final del Apartheid, África del sur lanzó un amplísimo programa contra el racismo en las instituciones de educación y tuvo entre sus principales objetivos a las llamadas "universidades históricamente blancas .. " la lucha antirracista es así un aparte central del proyecto de nación que le subyace a la política educativa... es inaceptable que una organización extranjera pretenda instalarse en África del Sur recibiendo específicamente estudiantes de las clases altas y particularmente estudiantes Blancos" (De Sousa, 2004: 7).

Varias asociaciones de universidades europeas y asociaciones de docentes piden que no se asuma ningún compromiso en el ámbito GATS, proponen que se opere con convenios bilaterales o multilaterales pero fuera del régimen de política comercial.

2.3 Extensión, Acción Participativa e Integración Ecológica de saberes

Contraria a la extensión universitaria neoliberal (una amplia agencia asesora empresarial vía mercado) la extensión alterna incluye un amplio abanico de servicios, teniendo como destinatarios diversos grupos sociales populares, movimientos sociales, comunidades locales y regionales e internacionales.

Incubación de innovación, promoción de cultura científica y tecnológica, actividades culturales en el campo de las artes y la literatura. En todo este universo la extensión se debe ofrecer sin costo financiero que implique privatización, la contra prestación debe ser de otra índole, de manera alterna o complementaria la investigación -acción permite involucrar a grupos sociales en la solución de sus problemáticos, lo cual gana dinámica en la actualidad con la ecología de los saberes que implica una revolución epistémica. Es una extensión al contrario, de afuera hacia adentro de la universidad, la cual busca desmitificar al conocimiento científico como el "único valido" y relacionarlo con conocimientos laicos, populares, tradicionales.

En los países centrales los impactos contaminadores y agotadores del recurso natural y excluyentes de sectores populares por parte de las grandes corporaciones llevan a confrontar la conveniencia epistémica y social del conocimiento en el que ellas se soportan. Desde tiempo atrás pero ahora con nuevos bríos la Red de Conocimiento Vivo busca crear un espacio público de saberes donde la universidad confronta la injusticia social cognitiva a través de la orientación solidaria de sus funciones. Ellos promueven talleres de ciencia, donde una unidad específica (centro de estudios económicos) responde a solicitudes de diversa índole para desarrollar proyectos que sean claramente de interés público. La solicitud es estudiada de manera conjunta, con procedimientos participativos de los interesados y los responsables de la universidad, lo cual puede integrarse a cursos o asignaturas o proyectos de maestría y doctorados.

Sobre el particular cobra importancia el relacionamiento con la investigación pedagógica de la primaria y del bachillerato, en manos hoy en día de la universidad privada.

2.3.1 Universidad e Industria

Especialmente en los países periféricos, como Colombia, el relacionamiento universidad - empresa puede implicar un novedoso matiz. Si bien es verdad que es en este ámbito en donde ha ocurrido la transformación del conocimiento como bien público en servicio privado o privatizable, dado que la universidad fue presionada a producir productos comercializables, y que ello tornó al mercado en referente, hasta tal punto que en las más avanzadas ella misma se convierte en marca. También es verdad que en la periferia la relación universidad -MIPYME puede jugar una función progresista.

La respuesta progresista deberá operar en las siguientes consideraciones:

* No perder el control de la agenda investigativa (evitar la asfixia financiera - no privatizar sus funciones).

* Que la apertura al exterior no se reduzca a la apertura al mercado.

* Las agencias públicas de financiación de la investigación deben regular pero sin eliminar el control de la agenda por parte de la comunidad universitaria dado que es tal vez el único nicho que le queda de hegemonía.

* No se excluye la utilidad para la universidad de una interacción con la empresa.

* Identificación de nuevos temas en las patentes del conocimiento, ejemplo la biotecnología empieza a transformar los procesos de investigación y las relaciones al interior de la comunidad.

3. Cambio en la contabilidad: justificaciones

Los escándalos de Enron, de Parmalat, entre otros, que las llevaron a la quiebra y de muchísimas empresas en Estados Unidos, Europa, Asia, Latinoamérica, afectando millones de ahorradores e incluso llevándolos a la ruina, pusieron en evidencia que la información contable y los dictámenes de auditoría sobre los cuales basaron sus decisiones, no eran confiables. Tremendo cambio, la confianza pública, patrimonio cultural fraguado a lo largo de muchas centurias por la contaduría, yacía fragmentada cual copa de cristal estrellada contra el piso.

A la otrora aprestigiada firma de auditores Arthur Andersen le cupo el no honroso papel de evidenciar el envilecimiento de la lógica empresarial y su impronta de la ganancia. "Según un informe del Public Broadcasting Service Greater Than Enron, el aliciente de que Enron podría convertirse en una cuenta aun más lucrativa para A.A. (se esperaba pasar de 50 a 100 millones de dólares anuales en el nuevo contrato) convenció a un comité de más de catorce socios de A.A. para no abandonar la cuenta Enron. Algo que fue considerado seriamente diez meses antes del colapso Enron. si Andersen hubiese hecho sonar el silbato en su momento ante las dudosas transacciones financieras ... si sus consejeros externos hubiesen representado realmente los intereses de los accionistas y hubiesen exigido que los directivos dejaran de jugar con la contabilidad Enron sería hoy viable" (Mattessich, 2004: 8).

Lo lamentable para la contaduría radica en que no sólo Arthur Andersen la había mercantilizado. La inmensa mayoría de firmas de auditoría norteamericanas y europeas andaban implementando el mismo 'paradigma'. Así lo reconoce dolidamente el profesor Mattessich "En mi opinión el problema es mucho más serio. El único factor mitigante es que durante la década de los noventa se convirtió en una práctica general ampliamente extendida entre las firmas de auditoria sacar provecho de la enorme presión de sus clientes y permitir políticas contables agresivas. Esto obviamente iba contra la responsabilidad básica de los auditores. Constituyó un alejamiento espectacular del concepto tradicional, y se llego a la idea de que la auditoria es una actividad empresarial en la que la maximización del beneficio sin considerar suficientemente las posibles consecuencias a largo plazo era el factor principal y posiblemente el único a tener en cuenta" (Mattessich, 2004: 8).

3.1 El proceso de la mercantilización de la contabilidad y la auditoría

La base conceptual disciplinar de la contaduría, la contabilidad, había iniciado su transformación mercantilizante impulsada por los mismos intereses e idénticas conceptualizaciones. La contabilidad desde la década de los ochenta en sus desarrollos disciplinares (programa económico-formalizado) así como en sus aplicaciones (cuadros de mando, balance scorecard, etc.), se tornó plenamente funcional a las teorías neoliberales de la economía de la información y del capital humano, proclive a los intereses del capital corporativo.

Los desarrollos de la contabilidad creativa, expresadores del operar valorativo de la financiarización que conlleva riesgos en cuanto a la realización plena de la valorización de expectativas del mercado y de su sincronía con el mercado de reaseguros, indujeron a que la contabilidad creativa andara en el filo de la navaja, en cuanto a la veracidad de la información; que incidiendo por lo que diga o deje de decir podía inducir a equívocos en la toma de decisiones, o algo más grave entregarle ventajas a intereses particulares(sus patrocinadores). Con lo anterior se daba cierta transformación en la valoración moral del accionar profesional en tanto que el acercamiento a las premuras del capital corporativo le hacía olvidar los compromisos con otros usuarios y con la comunidad en general. El que el balance y el estado de perdidas y ganancias connoten incertidumbres y sutiles ocultamientos que benefician a los administradores, a la propiedad de la gran corporación y al crecimiento de la especulación, se constituyó en el logo de la nueva denominación y de la nueva perspectiva del ejercicio profesional. No se quiere ser contador público, se quiere ser ¡Contador Profesional! La nueva función ¡Asesor!

La contabilidad creativa estructuró y expresó la especial relación profesional con la auditoria, que en cualquiera de sus matices hacia los años noventa había disminuido el trabajo de campo verificador y enfatizado el trabajo de escritorio "modelativo", que toma como referente la información contable creativa susceptible de manipular la información contable con el fin de engañar.

Uno de los valores en que descansa la ética de la auditoria, radica en diferenciarse de la gestión, en no ser juez y parte. Pues bien uno de los argumentos de la mercantilización de la profesión radica en el hecho que al cliente (auditoria) se le puede ofrecer asesoría tributaria, contable, financiera, de gestión, e incluso contabilidad creativa; lo que importa es que esté realizada con el nuevo sello de la eficiencia profesional. Es decir, que lo que importa a la disciplina contable en extenso, es mercadearse, empresarializarse, no importa ser juez y parte. Tampoco importaba desprenderse de la independencia y de la objetividad, cualidades y valores ahora transformados en espíritu empresarial con entrañable afinidad con el capital corporativo.

Tuvo que darse la crisis de Enron para evidenciarse los efectos de la mercantilización del conocimiento, del empresarismo de las disciplinas, de los intereses mercantiles que les subyace y de las nefastas incidencias que sobre la sociedad en su cotidianidad política, económica y moral le puede sobrevenir con la comercialización de la contabilidad y la auditoria.

4. Cambios en el pensum de contaduría

4.1 La internacionalización de las transformaciones de la formación contable

Dado el enorme peso de las instancias reguladoras de la normatividad contable (el IFAC, FASB) en los Estados Unidos y en la orbe mundial, así como de la influencia en ellos de las corporaciones económicas mundiales y de las firmas transnacionales, se podría proponer la tesis de que los cambios sugeridos en las facultades de contaduría Norteamericanas casi simultáneamente constituyen el referente del cambio sugerido a nivel internacional.

En tal sentido, es ilustrativa la función asignada por el capital corporativo a la Federación Internacional de Contadores "IFAC": "Es misión de la IFAC el desarrollo y consolidación mundial de la profesión contable con estándares armonizados, buscando la provisión de servicios de alta calidad consistentes con el interés público. La Junta de Educación tiene la misión de servir al interés público para el avance y desarrollo mundial de la profesión contable, atendiendo a la armonización de estándares" (IFAC, 2003; 2004).

En desarrollo de su misión la IFAC se ha propuesto transformar el pensum de contaduría a nivel internacional acorde al espíritu de sus patrocinadores y en sintonía con las pautas del operar del nuevo énfasis del capital educativo universitario. Para tal efecto ha difundido tres tipos de escritos: documentos internacionales de educación para contadores profesionales; guías internacionales de educación para contadores profesionales y estándares internacionales de educación para contadores profesionales. Estos últimos prescriben buenas prácticas y poseen más autoridad.

La IFAC considera que con estos estándares se transita certeramente de las capacidades de los estudiantes (atributos poseídos en potencia) a competencias profesionales (capacidad de acción en posesión actual - demostrables y expresables en desempeños).

El encasillamiento de la norma internacional contable, IFAC lo estructura con la siguiente consideración: "la posesión de competencias se refiere a que la actuación individual de un profesional se encuentra bajo el cumplimiento adecuado y certero de ciertos estándares. En consecuencia un individuo competente actúa en función de sus capacidades y el cumplimiento de determinados estándares" (AIC, 1996).

En cuanto a lo particular del contenido del pensum la IFAC fija su directriz mediante estándar especifico centrado en las áreas de conocimientos competentes del contador profesional en un entorno cambiante y crecientemente complejo. En primera instancia aborda la pre-cualificación estructurada en tres ámbitos: contabilidad y finanzas; organización y negocios y competencias en tecnología e información. En la primera es notoria la especificidad contable, implica lo tradicional trascendiendo a ámbitos donde la información cobra realce por adherirse a la lógica del mercado globalizado y los intereses en el cifrado por diversos usuarios orientados claro esta por los estándares internacionales de contabilidad y auditoria.

En el área de organización y negocios, es claro el énfasis empresarial y la necesidad de identidad con los objetivos de las corporaciones internacionales y la configuración lógica del nuevo mercado acorde a sus intereses de operatividad en sus diversos ámbitos. Se hace notorio el perfil de asesor (no contador, no auditor) que se le imprime al nuevo profesional.

La tercer área, tecnología e información, abre el "horizonte ilimitado" de la jaula dorada de la inmediatez de la información y el marcado espacio y énfasis dado a la tecnología de la informática, sin cuyo dominio el nuevo profesional no puede ser adecuado asesor de la mercantilización de la contabilidad - la auditoria.

Lo básico de la propuesta del pensum anterior debe constituirse en soporte del dominio de habilidades trascendidas a competencias profesionales en base a la capitalización de la experiencia y la formación permanente. Al respecto el estándar de la IFAC No 3. Bosqueja la especialidad del desempeño exitoso del profesional de la contaduría de la siguiente índole: intelectuales, técnico funcionales, personales, comunicativa - interpretativa y gerenciales de organización de negocios. Con lo anterior se transforma la responsabilidad social, de función social crítica fundada en la perspectiva de racionalidad controladora y de dictamen independiente y objetivo del contador público se pasa a la nueva función social asesora con compromiso corporativo, especialmente con la alta gerencia.

Es notable la sutileza pragmática desplegada en los estándares para mezclar los énfasis disciplinares con los medios informáticos, a estos últimos se les da un despliegue tal que fácilmente pueden atraer la atención y los esfuerzos fundamentales de los estudiantes, del ejercicio profesional, la extensión clásica e incluso la labor de porcentaje importante de la más prestigiosa investigación.

4.2 El pensum de contaduría en Colombia frente a la internacionalización del mercado educativo

Ha sido notoria la elasticidad por parte del ICFES para permitir el funcionamiento de un número exagerado de programas de pregrado de contaduría pública. Junto a los pregrados de contaduría, la matricula se incrementaba con diplomados, especializaciones, maestrías cuyos énfasis de profundización y adiestramiento en sintonía con opciones de desempeño laboral, no vincularon seriamente las variables de investigación y extensión.

La crisis económica de los noventa (empresarial, gubernamental) con su secuela de desempleo y recortes presupuéstales (salud, cobertura social, educación) afectó notoriamente primero a la universidad privada, porque debió enfrentar la deserción de porcentaje significativo de sus antiguos estudiantes y la disminución ostensible de los nuevos y segundo a la universidad pública la cual ha experimentado presiones en la financiación, que han propiciado reformas académicas y administrativas.

Los programas de contaduría pública en Colombia por ser uno de los de mayor cobertura como por su relacionamiento directo e indirecto con las empresas, por su relacionamiento con el mercado y el sector financiero experimentó con mayor énfasis la disminución de matricula en las facultades privadas y la exacerbación de las estrategias de mercado, para garantizar la supervivencia en el mercado. Acompañadas de ajustes a sus curvas de costos que encuentran en docentes y personal administrativo los factores más susceptibles de afectarlos negativamente. También a partir del anterior relacionamiento fue introduciendo en sus asignaturas temáticas de esta índole y por vía de asimilación y difusión de bibliografía especializada ha venido haciéndose participe de la perspectiva de la empresarización e internacionalización universitaria y en especifico por vía, de la adopción y difusión de la internacionalización - mercantilización de la contaduría. Lo anterior se inscribe en las reformas que el ICFES y el Ministerio de Educación vienen implementando (estándares de calidad, acreditación).

En síntesis las facultades de contaduría podrían estar asumiendo por vía difusión - adopción el modelo pluriuniversitario de mercado internacional (planteado en páginas anteriores), caracterizado en nuestro medio y carrera por:

1. Tornarse instrumental a la lógica de la financiarización del capital internacional y al operar específico de las corporaciones internacionales.

2. Adoptar una visión de corte pragmática profesionalizante fundado en la adopción de estándares internacionales de contabilidad y de auditoria interrelacionados con los estándares internacionales de educación contable fijados por la IFAC:

3. Desplazar el epicentro referente nación - sociedad colombiana por referentes adstratos que conectan con problemas e intereses de un Estado mundial con designios hegemónicos al que nos conectamos por medio adoptar instrumentalmente la normatividad internacional que nos implica en el como (énfasis de la competencia oficio) pero no con el por qué y el para qué De las competencias intelectuales relacionadas con la investigación, la docencia y la extensión.

4. Los programas de Contaduría van hacia carreras instrumental en donde se enfatiza en el dominio de las técnicas de la informática constituida como el empaque de las lógicas e intencionalidades de los sistemas de información contable en cuanto implicadotes de la acumulación vía valoración del capital humano.

5. La reducción a cuatro años del pregrado de contaduría acorde al referente internacional IFAC excluye la investigación en el pregrado, lo cual le viene como anillo al dedo a las facultades de contaduría difusoras no investigadoras.

6. El énfasis profesionalizante en las facultades de contaduría manifiesto en el tópico de vincular fundamentalmente profesores catedráticos exitosos fácilmente puede conducirnos a dos equívocos: alejarnos de la preocupación pedagógica y limitar nuestras expectativas y compromisos sociales a lo empresarial, ámbito del que proviene nuestro nuevo paradigma profesoral.

De esta manera, las consecuencias de la consolidación del modelo IFAC de mercado internacional conducirá a exacerbar los mecanismos marketing de la difusión y la adopción, mediante la oferta de convenios con universidades exitosas extranjeras y paulatinamente la extinción de un gran número de las existentes.

Independientemente de cuáles facultades de contaduría ganen la confrontación adhesión - difusora, la verdad es que tales facultades harán parte de organismos de educación superior pero no de universidades, en tanto en el siglo XXI para ser verdadera universidad se debe vincular profundamente la docencia (programas de pregrado y postgrado) con la investigación y la extensión en torno a problemas teórico - materiales del contexto social - natural.

5. Retos y transformaciones adicionales

La contaduría y la contabilidad, han experimentado otra serie de modificaciones e influencias más benignas y necesarias de tener en cuenta.

5.1 Énfasis Disciplinares

La investigación contable ha constituido base fundamental del avance. Sirva de referente la propuesta de la metodología de los programas de investigación contable. La cual compartimos en cuanto a la secuencia: programa jurídico, programa económico, programa axiomático informativo, como expresadores del desenvolvimiento de la disciplina contable en el capitalismo.

Programa Jurídico: el capital como relación social, centrado en la racionalización y justificación de la propiedad privada, la centralidad de sus intereses vía su incremento ampliado (ganancias y/o utilidades) requirió inicialmente de la argumentación jurídica, para que la defensa de sus intereses ganaron piso general y reconocimiento social. Cerboni tenía en mente tal convicción cuando aseveraba "los elementos patrimoniales se representan por una persona real o ficticia, capaz de ejercer derechos y contraer obligaciones en las operaciones administrativas en las que interviene" (Requena, 1981: 53). El propio Cerboni profundiza lo jurídico-contable "el propietario, administre o no la hacienda, es de hecho, en relación con los agentes y corresponsales, acreedor de la sustancia de la hacienda y deudor del pasivo de la misma" (Boter, 1956: 172). Él y sus seguidores veían en la contabilidad un relacionamiento de derechos y obligaciones respecto al propietario de la entidad, en tal sentido "la finalidad de la información contable entra dentro de unos causes estrictamente jurídicos, y por tanto, había que montar todo el armazón atendiendo a las limitaciones derivadas de tal contexto". La objetividad de la información contable se entiende en un sentido eminentemente legalista. "Así toda representación y valoración contable ha de estar sustentado sobre hechos o sucesos que, a efectos legales, puedan ser considerados como prueba, ya que lo que prima en la expresión del patrimonio en términos cuantitativos, no puede apartarse del concepto jurídico del mismo" (Cañibano, 1976: 12).

La delimitación del ámbito empresarial como epicentro de la contabilidad vinculará el programa jurídico contable con ámbitos más precisos del derecho de asociación, el derecho comercial, el derecho laboral, en la vía de derechos y obligaciones para con el propietario.

Actualmente, el programa jurídico se manifiesta en la contabilidad internacional y su propuesta de Estándares Internacionales de Información Financiera, emitidos por la IASB. En el marco conceptual de la contabilidad financiera, en los denominados estándares, dice: "El marco conceptual, es un producto de y para la regulación contable, surge como una necesidad para alimentar la misma y al propio tiempo como una justificación de su propio quehacer, como una especie de meta regulación, que procede de quienes se encuentran legitimados para emitir normas contables" (Cañibano y Angulo, 1996: 26).

Programa Económico: El programa económico se orienta a ofrecer una base de información realista, que se adaptase al medio y conceptualización económica tanto nacional como empresarial. Conceptos como costo de reposición, precio de realización, precio de cotización, surgen como más adecuados para el conocimiento de la realidad empresarial, y como más orientadores de la inversión bursátil, lo que de paso implicó un vínculo estrecho entre contabilidad y finanzas. Del énfasis en el cálculo del beneficio verdadero se transita al de utilidad para el decisor y posteriormente al subprograma económico de la investigación empírica.

Con tales ingredientes, profesores de contabilidad, auditoría, análisis financiero y de asignaturas relacionadas construyen avenidas de encuentro con los directivos de universidades para darle entrada a la contabilidad como núcleo de carreras que respondiesen a necesidades de la empresa, del mercado bursátil, y a las necesidades de ascenso a una clase media que encontrará en la contabilidad prometedoras expectativas, pero que a su vez, encontrará nicho particular en la universidad de élite, es decir bien como énfasis de especialización en contabilidad, costos o auditoría, en pregrados de economía, administración, o incluso con pregrados específicos de Contaduría.

Se considera por tanto que es mediante el programa económico que la contabilidad accede decorosamente a la formación universitaria y básicamente por sus implicaciones, con las que se estructuran maestrías y doctorados en contabilidad. Lo anterior ocurre desde los años cuarenta, pero más decididamente desde los años sesenta. Apellidos muy significativos para la teoría contable realizaron este tránsito, entre los más reconocidos están Paton, Caning, Moonitz, Sprouse, Chambers, Edwards, Bell, Kaplan, Ijiri, Mattessich, Fernández Pirla, y más recientemente Cañibano, Pina Martínez, y el más asiduo acompañante de los contadores colombianos, Tua Pereda.

Programa de Investigación Formalizado: El programa de investigación formalizado viene a llenar vacíos de rigurosidad en las predicciones contables y el medio para "abstraer del cuerpo global de conocimientos aquellos principios sobre los que descansaba todo el cuerpo teórico". La propuesta del profesor Mattessich se tornó referente obligatorio, tras él, las propuestas se han incrementado y diversificado abarcando la axiomatización contable, el análisis circulatorio, la teoría de la agencia, el modelo CAPM/HEM.

No obstante con este programa no se crea conocimiento contable nuevo, lo que se logra es que la contabilidad evidencie fortaleza lógica y gane plasticidad modelativa susceptible desde la lógica causal cognitiva y en relación con los presupuestos del Neoliberalismo, aplicarse a muchos desarrollos de cátedra e investigación de corte econométrico-estadístico, muy en boga en las maestrías y doctorados y de las investigaciones de punta de la universidad de Rochester.

Este programa logra con su fortaleza lógica y modelación construir un ámbito dentro del cual la lógica causal economicista se torna imperturbable e inmodificable. Ignorante de los contextos genéticos, (de los marcos culturales específicos de cada Estado-Nación), ignorante de los efectos de la aplicación de la ciencia.

Este programa es la vía mediante la cual la empresa, vía financiación, le arrebata al investigador contable universitario la formulación del problema a resolver y el para qué de la investigación en tanto son productos pagos por y para el abstracto capital corporativo.

5.2 Lo ambiental como influencia de lo contable

Diversos énfasis y perspectivas han abordado esta temática, una de ellas, la del Desarrollo Sostenible desde la perspectiva Bruntland, lo define como aquel que busca satisfacer las necesidades presentes sin comprometer la capacidad de las generaciones futuras de satisfacer las propias (Bruntland, 1987). La crítica especializada considera que con este criterio se privilegia lo natural en detrimento de la justicia redistributiva, lo que está conduciendo a exclusiones e iniquidades que van en contravía de las consideraciones de la ecología humana y social como requisitos para preservar la vida en el planeta.

Lo anterior se constituye en un reto para la contabilidad fundada en el valor de cambio, la cual considera factible y adecuado trocar patrimonio natural por capital (dinero). La nueva contabilidad deberá encontrar nuevas formas de medir y de relacionar, por ejemplo en valores de uso y vatios de energía o gramos de oro, o centímetros cúbicos de H2O.

A partir de ello, la contabilidad ha experimentado desarrollos en ámbitos como el financiero, el de la contabilidad de costos, así como en la auditoria, los reportes no financieros, la responsabilidad social, entre otros. Incluso se han dado adelantos en normatividad de carácter internacional que pretenden mayor responsabilidad empresarial al momento de realizar el intercambio internacional.

5.3 Avance en las Consideraciones Éticas

La quiebra fraudulenta de Enron y de muchas empresas, a la que los medios masivos de información convirtieron en noticia coyuntural; investigaciones, libros, artículos, entrevistas y hasta películas alimentaron la expectativa colectivizada. Luego, la sanción ejemplarizante y la nueva regulación (Ley Sarbanes-Oxley, Gobierno Corporativo) volvieron las aguas a su cauce normal, es decir, a la despreocupación total. No obstante lo anterior, este episodio connota serias repercusiones para el futuro de la sociedad y para la contabilidad en particular pues ella puso en evidencia lo que algunos respetables catedráticos, como Mattessich, ha denominado, crisis de la ética del contador.

La parca discusión que al respecto se ha producido en la academia, indicaría que algo grave ha ocurrido y puede estar ocurriendo en relación con la educación contable y la ética, lo que demanda cambios sustanciales en la ponderación de lo ético en el ejercicio profesional. Para ello resulta más trascendental la revalorización de lo ético en el pensum de contaduría:

El profesor Ángulo sugiere tres consideraciones "La primera consiste en utilizar técnicas de aprendizaje contextual de las normas contables. Estas normas se emiten, normalmente, como medidas para combatir el fraude o para solventar la falta de información crucial sobre el riesgo asumido por las entidades. Al enseñarlas en el contexto que les da sentido, se puede evitar el fenómeno habitual de que tanto los profesores como los futuros profesionales sean aceptantes pasivos y ciegos de las reglas de valoración y presentación, o bien acaben justificándolas sólo porque han sido emitidas por alguien con autoridad suficiente. La segunda propuesta es una argumentación a favor de la introducción del razonamiento ético en todas las materias contables, como la mejor manera de hacer entender a los estudiantes que la preparación de información contable, o su auditoría, es algo más que seguir determinadas normas. En la tercera propuesta se examina, de forma crítica la falta de responsabilidad de los profesionales que preparan los estados financieros que emiten las compañías, y se argumenta a favor de que respondan, o en su caso que se sientan responsables, de sus propias acciones, con el fin de que prevalezca la función profesional que les está encomendada y, entre otras cosas, evitar casos de obediencia ciega a sus superiores. Este conjunto de propuestas no es nuevo, sino que está estrechamente relacionado con las características profesionales que, en el pasado, fueron importantes para construir la dignidad de una profesión cuyos valores radicaban en el comportamiento ético individual y la responsabilidad desde el punto de vista social" (Ángulo y Garvey, 2005), ver Ilustración 1.

Ilustración 1. Propuesta de Angulo y Garvey (2005)1

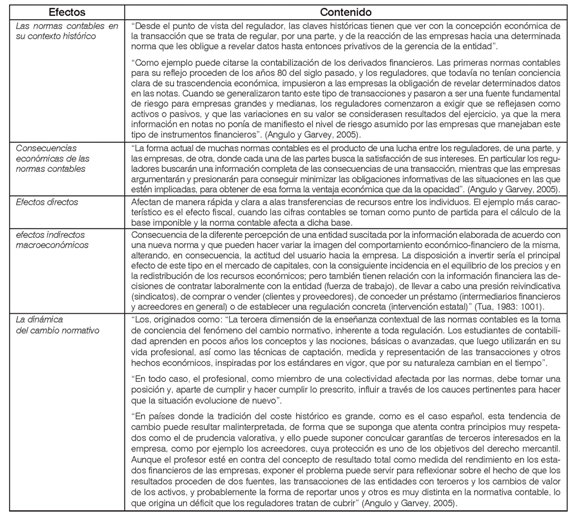

Los efectos de la aplicación de esta propuesta son considerados por los mismos autores, de tal manera, que se relacionan el contexto histórico como, por ejemplo, los efectos económicos de la emisión de normas se puede decir que hay efectos directos e indirectos, sus efectos económicos y el efecto que tendrían en la dinámica de regulación, estos los sintetizamos así, ver Ilustración 2.

Ilustración 2. Contexto y efectos según Angulo & Garvey (2005) y Túa (1983)2

5.3.1 La ética como parte integrante de la educación contable

Los docentes al centrarse exclusivamente en la afectación lógica de la norma a nivel de porcentajes y cuentas, olvidan el fondo ético desde el cual fue emitido, puesto como lo plantean Angulo y Garvey (2005) "En otras palabras, el regulador, al cumplir su misión, (dictando la norma) la enmarca dentro de un sistema de valores que cree fundamentales para que el comportamiento de las entidades pueda mejorar el clima de relaciones entre las partes interesadas en la información contable, de manera que los mercados en los que opera la empresa puedan funcionar de una manera más eficiente, esto es, ahorrando costes de transacción a los participantes, pero también que el comportamiento empresarial sea socialmente aceptable, y responda a las expectativas que la colectividad tiene depositadas en las entidades empresariales". Si bien esto es fundamental, el problema de la revelación, las normas y el regulador también están presentes en esta propuesta.

Tanto en Colombia como a nivel mundial existe mucha laxitud en la enseñanza de la ética. Generalmente cuando se aborda hace parte de asignaturas de auditoría o de revisoría fiscal, y en ese capítulo generalmente lo que se tata son las normas del código de ética (comúnmente de origen foráneo). "Como denuncia R. A. Bernardi (2004: 145) cuando se queja de que "hay evidencia a favor de la hipótesis de que la ética no se percibe como un campo importante por la mayoría de los educadores contables. Por ejemplo, de los aproximadamente 6.200 profesores que enseñan contabilidad en Norteamérica... sólo 168 (2,7 por ciento) indican que la ética es un área de su interés".

Hay dos maneras de introducir la ética en el aprendizaje que llevan a cabo los profesionales contables: estableciendo materias especiales donde se aborde monográficamente o bien considerándola en cualquiera de las materias que tratan sobre registro y presentación de la información financiera." (Ángulo y Garvey, 2005). Estas posibilidades de integrar la ética, contrarias entre sí, son:

1. Introducir una materia especial que trate de la ética contable, donde se parta de las motivaciones éticas de las normas, en términos de comportamiento e información de las empresas, y se trate explícitamente de la derivación de códigos de conducta, a seguir en las actuaciones profesionales, para conseguir una alineación con el espíritu de las normas, debatiendo sobre qué posición o posiciones son compatibles con el mismo y cuáles otra no.

2. Abordar la interpretación ética de las normas más controvertidas, en la medida que se vayan exponiendo, dentro de las materias técnicas correspondientes. Los abusos de los ejecutivos, al fijar sus remuneraciones, pueden servir para introducir el problema del registro de los contratos con pagos basados en acciones, así como en otro contexto, el abuso de los salarios diferidos en forma de compensaciones post-empleo hizo surgir la contabilización de los fondos de pensiones, para reflejar la cuantiosa deuda en la que habían sumido a las empresas sus compromisos con los trabajadores. Esto es vital porque "Los escándalos empresariales son una excelente manera de ilustrar las consecuencias de una mala aplicación de las normas contables al tomar las decisiones de registro e información contable, y de paso de conectarlas con el comportamiento general de la empresa (problemas de control interno, abuso de poder, comportamientos fraudulentos...). (Angulo y Garvey, 2005).

Finalmente se considera la integración del problema de la autorregulación, entendiendo por esta, como "una cualidad de ciertas profesiones en las que el comportamiento ético juega un papel importante en la consideración social de los que las ejercen: el profesional se reivindica no sólo como un experto, sino como una persona con ciertas cualidades morales que garantizan la idoneidad de la labor realizada. Como otras profesiones que se ejercen en interés público (la abogacía o la medicina, por ejemplo), la profesión contable ha presumido desde hace tiempo de poder autorregularse, lo que supone que en su seno puede desarrollar procedimientos para sancionar las prácticas no deseables de sus miembros. Los códigos donde se contienen las reglas de comportamiento ético (códigos deontológicos) son cuerpos normativos escritos donde se prohíben determinadas conductas, a la vez que se establecen comités especializados para juzgar las prácticas indeseables y establecer, en su caso, sanciones3.

6. Lo pedagógico contable: encuentros escolares ante el cambio socio-contextual

Aunque relacionado con el énfasis docencia metodológica de marcado sabor epistémico y lógico, este perfil quiere enfatizar una mirada más calidad en la relación docente-dicente en la enseñanza de la contabilidad. La visión metodológica que le subyace pertenece al género de acción participativa en su versión de conversación narrativa. A partir de la bibliografía contable y de creatividad, se va al encuentro del colega para compartir con él sus conocimientos y experiencias prácticas en su profesión contable como su accionar docente y de reflexiones personales y conjuntas. Por ello, no hay separación entre la parte de su fundamentación teórica y la parte teórica del trabajo. se requiere un concepto amplio de la disciplina a enseñar, no rígido, para poder ser recreado pedagógicamente en estrategias flexibles, con un enfoque no sólo profesional contable sinofundamentalmente de didáctica de tales contenidos (Seltzer, 2001).

El objetivo, superar las mecánicas funcionales de procedimientos contables que amarran la inventiva de quienes enseñan y aprenden, hay que alimentar aquellas aptitudes-actitudes que orienten el navegar en escenarios complejos e inciertos. Por ello hay que recrear la visión que tenemos de quien aprende.

Los docentes debemos preocuparnos más por compartir con el estudiante las formas de que el estudiante adquiera por sí mismo, a partir de textos contables e interdisciplinarios, de diálogo con quienes ya aplican dichos conocimientos, de reflexionar sobre experiencias y conocimientos previos del estudiante. A partir de ello, identificar el conocimiento nuevo que se agrega, que se transforma. Ahí está la creatividad, dando respuesta a un problema, siendo capaz de comunicar un nuevo estado de la consciencia, de su sensibilidad que bien puede implicar lo novedoso, lo original.

Generalmente quienes nos desempeñamos como profesores en contabilidad consideramos que nuestro compromiso radica en captar la lógica del tema, así como en los que vinculan sus diversos componentes, así como en los procedimientos que lo implementan o aplica, a más, claro está, de su experta exposición en nuestro encuentro con el otro nos olvidamos de algo muy importante. Nos olvidamos de la persona que aprende. Tenemos que reeducarnos.

El profesor Juan Carlos Seltzer (2001) nos invita para que en nuestra cotidianidad en el aula tengamos en cuenta:

1. Ante un Contenido ¿Cómo decido cual actividad desarrollaré?

2. ¿En qué contexto, en qué momento, en relación a qué experiencias elijo la actividad?

3. ¿Qué elementos utilizo para crear una actitud de sorpresa, de atención?

4. ¿Cómo propongo la consigna?

5. ¿Explicito el objetivo de la actividad? ¿Por qué?

6. ¿Qué organización grupal dispongo para la actividad?

7. ¿Cuál es la Metodología?

8. ¿Cómo trabajo las dudas y las preguntas?

9. ¿En qué momento dispongo una evaluación de lo producido?

10. ¿Realizo una puesta en común?

11. ¿Cuál es el lugar que ocupo durante la actividad y posteriormente? (Seltzer, 2001).

7. A manera de conclusión

Los conceptos vertidos a continuación pretenden ser invitaciones a repensar la situación actual de las universidades y facultades de contaduría para continuar profundizando en torno a dilucidar y resolver sus problemáticas.

En primera instancia ha de señalarse que la universidad como institución está siendo transformada desde dos intereses y poderes contrapuestos, el primero de carácter global con honda perspectiva economicista, la segunda de orígenes locales y nacionales, evidencia improntas sociales y académicas de hondo sentido glocal.

En segundo lugar también es evidente que fruto de lo anterior la institución universidad se transforma. Varias de ellas transitan hacia un énfasis empresarial y de negocio tornando a sus productos objeto de transacciones nacionales e internacionales. En la orilla opuesta, otras universidades se resisten a tal cambio y optan por una universidad crítica al orden imperante visualizando alternativas de inclusión social y de participación comunitaria en la construcción del nuevo saber universitario.

En tercer lugar ha de señalarse que si bien es cierto que la nueva regulación gubernamental en torno a la acreditación de las universidades y programas (específicamente los de contaduría pública) ha incidido positivamente para que la variable investigación haga parte de las consideraciones que han de ser tenidas en cuenta en las reformas de pensum, corre el riesgo de que ello se quede en la pura formalidad.

A partir de lo anteriormente señalado y reconociendo los avances y logros de la investigación contable que si se viene adelantando en varias facultades de contaduría, es necesario que ella abandone cierto funcionalismo que guarda con la perspectiva globalizadora y se enrumbe por derroteros disciplinares, de justicia, incluyentes y ciertos sentires morales y éticos.

Ante el hecho evidente de la jerarquización de la universidad, que entrega a las del centro como investigadoras de punta, a las de la semiperiferia como universidades investigadoras aplicativas y finalmente a las de la periferia como difusoras; en este escenario vale la pena preguntarnos hacia dónde debe girar la investigación contable de la universidad colombiana.

Así suene a utopía sugiero que debe enmarcarse en una postura epistémica como la de los programas de investigación, o la de los programas de investigación o de redes y desde allí abordar la discusión de su concepto genérico, objeto de estudio y de su enlace con los conceptos de riqueza, propiedad y preservación patrimonial, creación de valor, así como del relacionamiento de todo lo anterior en los informes contables.

Otro aspecto a investigar tiene que ver con el poder constitutivo de la contabilidad, muy relacionado con la incidencia del símbolo y función del lenguaje y la comunicación. Igual importancia ha de dársele al aspecto de la docencia y la pedagogía en la enseñanza de la contabilidad. Los anteriores referentes son sólo ejemplos de por dónde puede discurrir el futuro de la investigación contable.

1 Tomado de Angulo y Garvey, 2005.

2 Elaboración propia a partir de Ángulo y Garvey (2005) y Túa (1983).

3 Como lo expresan Angulo y Garvey (2005) "La base de la autorregulación es el deseo del grupo profesional de protegerse como colectividad reputada en la comunidad, mediante la identificación, y posterior sanción, de los casos de práctica no conforme con las prácticas consideradas correctas, llevada a cabo por Comités Deontológicos. A su vez, la existencia de este tipo de procedimientos aporta a la profesión un sello distintivo".

8. Referencias

Ángulo, J. A. y Garvey, A. M. (2005). 'Ética y Enseñanza de la Contabilidad (Una propuesta para discusión) Memorias del XIII Congreso AECA, CD. [ Links ]

Boter M., F. (1956). Historia de las Doctrinas Contables. Barcelona: Juventud S.A. [ Links ]

Bruntland, G. H. (1987). Presentación al informe Nuestro Futuro Común. Bogotá: Alianza. [ Links ]

Cañibano, L. (1976). Teoría Actual de la Contabilidad. Madrid: ICE. [ Links ]

Cañibano, L. y Angulo, J. (1996). 'Los Programas de Investigación en Contabilidad' Revista Contaduría 29. Medellín: Universidad de Antioquia. [ Links ]

De Sousa S., B. (2004). "La Universidad en el siglo XXI para una reforma democrática y Emancipatoria de la Universidad". Bogotá, Colombia. [ Links ]

IFAC (2003) International Education Standards for Professional Accountants IES 1-6. New York: IFAC. [ Links ]

IFAC (2004) International Education Standards for Professional Accountants IES 8. New York: IFAC. [ Links ]

Matessich, R. (2004). "Lecciones de Enron y Arthur Andersen Co." Universidad British Columbia. Van Couver Bc. Canada. [ Links ]

Requena, J. M. (1981). Epistemología de la Contabilidad Como disciplina Científica. Madrid: Universidad de Málaga. [ Links ]

Seltzer, J. C. (2001). 'Contabilidad y Docencia' Revista Iberoamericana de Educación. Disponible en www.rieoei.org. [ Links ]

Tua, J. (1983). Principios y Normas de Contabilidad. Madrid: Ministerio de Economía y Hacienda. Instituto de Planificación Contable. [ Links ]