Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkPalabra Clave

Print version ISSN 0122-8285

Palabra Clave vol.16 no.1 Chia Jan./Apr. 2013

El sector publicitario en su triple vertiente económica, estructural y cultural

David Alameda-García1, Elena Fernández-Blanco2, Juan Benavides-Delgado3

1 Universidad Pontificia de Salamanca, España.

dalamedaga@upsa.es

2 Universidad Pontificia de Salamanca, España.

efernandezbl@upsa.es

3 Universidad Complutense de Madrid, España.

juanbenavides@ccinf.ucm.es

Recibido: 2012-09-13 - Envío a pares: 2012-09-22 - Aprobado por pares: 2012-10-10 - Aprobado: 2012-10-17

Resumen

La presente investigación pretende ser un diagnóstico del sector publicitario español desde el enfoque específico de la industria y su contribución al desarrollo productivo y competitivo de la sociedad española, así como su comprensión global dentro del marco de las industrias culturales. En el estudio se presenta la situación actual del sector publicitario, considerándolo desde la perspectiva de las industrias culturales pero también desde su dimensión económica, y analizando su actividad empresarial, su cifra de negocio y los recursos humanos empleados.

Palabras clave

Industria cultural, publicidad, economía, sector publicitario.

The Three-Sided Economic, Structural and Cultural Perspective of Advertisement

Abstract

This research is intended to diagnose the Spanish advertisement sector, focusing on the media as such and how it contributes towards advancing Spanish society in its production and competitiveness, as well as on how it is globally understood within the frame of mass media. The study presents the mass media and economic perspective of the advertisement sector's current circumstance; it also analyzes corporate activity, its consolidated business figures and human resources used.

Keywords

Cultural Industry, advertisement, economy, advertisement sector.

O setor publicitário em sua tríplice vertente econômica, estrutural e cultural

Resumo

A presente pesquisa pretende ser um diagnóstico do setor publicitário espanhol a partir do enfoque específico da indústria e de sua contribuição para o desenvolvimento produtivo e competitivo da sociedade espanhola, assim como sua compreensão global dentro do âmbito das indústrias culturais. Neste estudo, apresenta-se a situação atual do setor publicitário, considerando-o sob a perspectiva das indústrias culturais e também sob sua dimensão econômica, analisando sua atividade empresarial, sua cifra de negócio e os recursos humanos empregados.

Palavras-chave

Indústria cultural, publicidade, economia, setor publicitário.

Introducción

El presente diagnóstico del sector publicitario no persigue arrojar un conjunto de cifras reales de la industria sino ofrecer, en lo posible, el latido de la industria publicitaria en sus diferentes vertientes y la influencia real que todo ello tiene sobre el desarrollo de la cultura española. Para ello, nuestro planteamiento es global y alude a los diferentes sectores donde la publicidad tiene presencia.

La dificultad de este planteamiento reside no sólo en su novedad sino, especialmente, en las exigencias metodológicas que hay que arbitrar a la hora de estructurar los datos y ofrecer un esquema suficientemente explicativo del significado de la publicidad como industria cultural y su aportación al conjunto de la economía. La publicidad ha dejado de ser un oficio; precisamente lo que ha sido hasta hace relativamente poco: tan sólo la aplicación de unas técnicas especializadas para la 'venta' de productos. En efecto, la actividad publicitaria es mucho más que una profesión, no porque haya dejado de desarrollar sus técnicas de marketing en favor del desarrollo comercial de las marcas, sino porque su influencia, y sobre todo sus modos de hacer y de decir las cosas, han contribuido de modo decisivo a formalizar lo que hoy es nuestra vida cotidiana, la vida diaria de las personas en sociedad, haciendo que nuestra realidad personal -e incluso la realidad política y económica- se comprenda en muchos momentos a través de lo que en algún otro lugar hemos definido como racionalidad publicitaria. Todo ello convierte a la publicidad en algo más que una herramienta, en un producto cultural de la llamada sociedad de la información o del conocimiento.

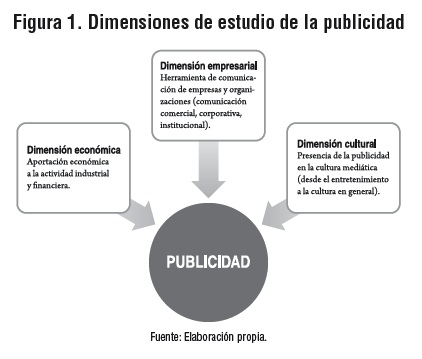

Es por ello que se pueden determinar tres niveles en la actividad publicitaria (figura 1):

-

La publicidad como cultura mediática. En este sentido, no hablamos de creatividad, sino que preferimos utilizar el concepto de racionalidad publicitaria, porque el primero es un concepto que se refiere o bien a una actividad muy concreta dentro del proceso de la producción publicitaria o al propio diseño, mientras que la segunda noción entiende la publicidad dentro de los procesos de construcción social de los significados.

-

La publicidad desde su aportación económica propiamente dicha en la actividad industrial y financiera de España.

-

La publicidad como herramienta de comunicación por parte de empresas y organizaciones (instrumento de comunicación).

La transversalidad y la centralidad de la publicidad como industria cultural incluso van mucho más allá de las tradicionales industrias culturales, porque son utilizadas por estas en su propia estrategia y posicionamiento de contenidos.

Metodología

El estudio ofrece un panorama suficientemente explicativo de la actual industria de la publicidad en sus dimensiones empresarial y económica, brindando una primera aproximación a lo que significa la publicidad como industria cultural -aspecto que debe ser tenido en cuenta y que trataremos en otro lugar de modo más amplio- y atendiendo a las exigencias temáticas y metodológicas que exige la estructuración de los datos. Así, el objetivo principal de la presente investigación es realizar un estudio descriptivo de la situación actual del sector publicitario en España, a partir de los datos aportados por el propio sector, las empresas relacionadas y las estadísticas oficiales.

El cumplimiento de este objetivo permitirá establecer cuáles son los caminos más apropiados para desarrollar la industria publicitaria en su ámbito real de expansión y presencia en la sociedad española. Estas líneas de reflexión permitirán a su vez establecer una continuidad en las investigaciones que se establezcan por parte de las propias asociaciones profesionales y empresas del sector. Para ello, se utiliza como principal metodología de trabajo el tratamiento de fuentes secundarias y bibliográficas. A través de un proceso de explotación estadística, en esta desk research realizamos el diagnóstico del sector publicitario español y ofrecemos las principales magnitudes que definen a esta industria y que permiten poner de relieve su importancia y peso en la sociedad actual.

La publicidad desde la perspectiva de las industrias culturales

La primera cuestión a debate es el propio significado de las industrias culturales, un concepto que ha surgido para designar todo aquel conjunto de creaciones simbólicas que a partir de determinados soportes acceden a la sociedad a través de los ámbitos mediáticos y de mercado. Por ello, las industrias culturales designan un concepto difuso que se refiere a todos los procesos constructivos y de distribución que afectan a todo un conjunto muy diverso de productos y servicios; normalmente la noción de IC es de carácter instrumental, referida a cadenas de producción y distribución de bienes. Pero además, también definen un lenguaje y todo un conjunto de representaciones generadas por las acciones por ellos mismos. En palabras de Zallo (2009), "las industrias culturales difunden signos, imágenes, sonidos, relatos, valores y proponen un modelo de organización social. Legitiman el sistema, subsistemas e instituciones".

Desde estos planteamientos, una de las cuestiones más importantes es determinar cómo la publicidad ha pasado de ser una actividad puramente comercial a ser también todo un conjunto de acciones que permiten no sólo transmitir cultura sino construir cultura dentro de lo que significa el universo de la globalización. Y ello, a través de una de las herramientas clave de la comunicación, como el lenguaje y los modos y estilos cotidianos con los que las personas y los grupos sociales se relacionan. Hace ya bastante tiempo la investigación se viene refiriendo a los cambios que se estaban produciendo en la publicidad; de hecho, se lleva discutiendo sobre este tema desde que las palabras globalización y nuevas tecnologías irrumpieron en el mercado de la comunicación, allá por los años 90 del pasado siglo. Sin embargo, también hay que decir que no siempre se reconoció este hecho en el seno del propio mercado publicitario, ya que la preocupación por la inmediatez y el apego al desarrollo del negocio pusieron muchas veces vendas en los ojos. Pero también es verdad que la realidad se ha ido imponiendo y lo que antes eran previsiones en este momento son realidades tangibles.

Por eso, en este momento en el que las redes sociales cobran especial relevancia y protagonismo, la producción y el control de los contenidos se convierten en una de las claves, no sólo para la comprensión de la vida cotidiana, sino para el futuro de las personas. Y aquí, las industrias culturales se convierten en pieza fundamental.

Por otro lado, el desarrollo de la investigación social ha permitido comprender mejor los referentes y mecanismos del funcionamiento de la sociedad y de la publicidad, lo que permite fundamentar mejor lo que hasta hace apenas unos años era un oficio al servicio de la promoción de productos y la generación de beneficios para la empresa.

Con todo ello, la publicidad se ha convertido en una actividad transversal, no sólo del propio tejido industrial, sino de la propia vida de la sociedad. Es, por ello, una herramienta que se integra directamente en los discursos sociales y supera con mucho la actividad comercial que estuvo en su origen; es un referente práctico que atiende y está presente:

-

En los procesos de convergencia multimedia que se están produciendo en el ámbito de las tecnologías y de la economía globalizada.

-

En los procesos de regulación y desregulación del mercado y las nuevas relaciones entre los medios, las organizaciones y los estados nacionales.

-

En la propia financiación de la cultura, a través de aquellos mecanismos comunicativos y mediáticos de los que la publicidad es su principal referente.

-

En los procesos de concentración y generación de contenidos en los nuevos contextos digitales, donde la publicidad interviene también como mecanismo de prescripción y legitimación social a través de la gestión de las marcas y la presencia de las organizaciones.

Resumiendo, la publicidad no sólo es una herramienta inexcusable de las propias IC sino que contribuye decisivamente a construir los discursos sociales derivados de ellas, constituyéndose en sí misma en una nueva IC, donde los productos y personajes de las IC se integran y formulan desde la propia racionalidad publicitaria que se ha impuesto. Este hecho se puede observar en la misma consolidación de las IC en el actual panorama de la globalización. En efecto, las IC persiguen en la actualidad la maximización de sus beneficios no ya a largo plazo sino muy a corto plazo. Es por ello por lo que

(...) la presión por altas tasas de beneficio ha generalizado el uso de las técnicas de marketing y promoción destinadas a garantizar al máximo el éxito mercantil de sus lanzamientos. El resultado de esos fenómenos cruzados ha sido, de una parte el estrechamiento de las interrelaciones entre los diferentes sectores culturales y comunicativos que, sin borrar sus dinámicas singulares, difumina las fronteras y acrecienta las dependencias mutuas, especialmente entre productos editoriales y medios de comunicación (Bustamante, 2003, p. 31).

En el desarrollo de esta nueva cultura clónica, la publicidad tiene un especial protagonismo por su transversalidad y capacidad de penetración lingüística e icónica.

Por todo lo cual, las industrias culturales no sólo transmiten y distribuyen cultura, sino que construyen cultura (Martín Barbero, 1989). Pero esta actual cultura tiene unos caracteres muy propios, como la fugacidad, la hibridación de formatos y su cercanía al cambio y la diversidad, pero quizá el más importante es que no podrá defenderse ni mejorarse sin sólidas estructuras industriales y comerciales (Bustamante, 2003, p. 14). Y esta última apreciación es muy importante, porque es donde la actividad publicitaria penetra transversalmente en todos y cada uno de los aspectos de cada industria cultural; en la actualidad la publicidad se sitúa a un paso más de lo puramente comercial o promocional para convertirse en una herramienta comunicativa dentro de la gestión estratégica de una empresa. Porque, en efecto, desde este nuevo planteamiento la publicidad se redefine no sólo desde el papel que tuviera antaño, sino desde la enorme responsabilidad que actualmente tiene en la gestión de las marcas y la comunicación de las corporaciones.

Además de lo anterior, la actividad publicitaria se ha convertido en una actividad transversal de profundas consecuencias para la vida política, económica y social de España. Esta contribuye a institucionalizar la vida cotidiana de los grupos sociales, haciendo comprensible a través de su racionalidad la realidad política, económica y mediática de un país. Es una complejísima red de actividades y procesos interactivos de construcción cultural. Si en la concepción tradicional la publicidad es una industria cultural en la medida en que se utilizan sus herramientas comunicativas en la promoción comercial de productos y servicios, en la actualidad la publicidad se define bajo nuevos planteamientos que no se enmarcan en los modelos tradicionales de los medios y la teoría general de la comunicación. Las nuevas tecnologías, si cabe, aumentan estos cambios; en ellas el papel de los públicos, el conocimiento de estos sobre los propios medios y la publicidad y los nuevos espacios cognitivos que se han desarrollado entre anunciantes, marcas y públicos han convertido la actividad publicitaria en una actividad transversal de muy diversificada presencia y función entre los diferentes referentes del mercado: empresas, instituciones y públicos. Incluso la comunicación política ha recurrido de modo constante a la retórica y el lenguaje de la publicidad, construyendo en torno a la clase política nuevas marcas de referencia y relacionando de modo publicitario su vinculación a los medios de comunicación. Bien es cierto que, en muchos aspectos, los responsables públicos y el propio mercado han sido -y continúan siéndolo a falta de modelos de recambio- muy reacios a aceptar estos cambios, utilizando en muchas ocasiones esquemas explicativos casi obsoletos y una forma de entender la publicidad muy reducida a la creatividad y el spot. Esta situación ha generado una cierta esquizofrenia en algunos referentes institucionales a la hora de comprender y enjuiciar las nuevas circunstancias de la práctica publicitaria y el papel que deben jugar los nuevos formatos comunicativos.

Por otro lado, el propio oficio del publicitario ha cambiado de rumbo en la medida en que ya no se centra exclusivamente en el modelo clásico de producción industrial centrado en la explotación de los recursos naturales, sino que busca sus fundamentos en un nuevo modelo de producción donde el valor agregado de los productos viene dado por el peso del conocimiento. La economía en cierto modo se desmaterializa y cobra protagonismo el concepto de activos intangibles, en el que los valores (de la marca y de la empresa) cobran especial fuerza y presencia. Este es el nacimiento del 'poder blando' del soft power, donde la publicidad tiene que adquirir su nuevo papel y presencia.

La industria publicitaria y su importancia en la economía

Dimensión económica de la publicidad

Junto a la perspectiva anterior, existen otras aproximaciones a la industria publicitaria, y cobra especial relevancia la perspectiva económica, por ser una dimensión muy tangible. La publicidad es un fenómeno esencialmente económico, que nace para anunciar y promover ofertas de productos y servicios que sustentan el desarrollo de la economía y facilitan una demanda con libertad de elección. En el transcurso de las últimas décadas la publicidad se ha afianzado como un factor relevante y necesario que complementa al sector productivo de la economía e incluso ha llegado a convertirse en un elemento imprescindible para la comercialización de los bienes que configuran la oferta, activando comportamientos de la demanda. La publicidad, como un componente de los servicios, ha conseguido una posición firme dentro de estos y su aportación a la riqueza nacional es cada vez más importante (AEA, 1999, p. 81).

Entendida así la dimensión económica de la publicidad, se pueden considerar tres grandes perspectivas de desarrollo:

-

Desde un enfoque de negocio, la publicidad es la inversión que realizan los anunciantes para dar a conocer sus bienes y servicios, y un ingreso tanto para las empresas publicitarias como para los medios de comunicación y las empresas que constituyen la infraestructura de la publicidad (Sánchez Guzmán, 1985, pp. 228-230). En este sentido, hay que tener en consideración que la publicidad financia los medios de comunicación, pero también toda la industria relacionada con estos, como la de contenidos, empresas de electrónica de consumo, empresas telefónicas, propietarios de redes, etc., generando una fuerte infraestructura de negocio y de personal empleado que, en muchas ocasiones, no es considerada por las administraciones a la hora de reconocer el aporte de esta industria.

-

Microeconómicamente, la publicidad es una actividad empresarial productora de servicios, pero también un proceso condicionante de las decisiones del consumidor.

-

La publicidad, como instrumento para la expansión de las ventas, constituye una de las más importantes actividades que ha de desarrollar la empresa moderna, y contribuye, en gran medida, a su crecimiento, al aumentar la demanda de sus productos y al ampliar con ello su participación en el mercado. Este esfuerzo de las empresas, apoyado por un alto índice de inversión en publicidad, estimula la competencia y, a la vez, impulsa a estas empresas a incrementar la calidad y el volumen de su oferta y, como efecto directo, tiende a estimular el crecimiento económico en general para todos los sectores (WFA, 2010). Desde este punto de vista empresarial, la publicidad o comunicación comercial aporta valor y, en algunos casos, llega a sustituir y hasta complementar otros factores carenciales de la empresa. En determinados sectores se ha convertido en una verdadera economía de escala, al determinar la viabilidad a largo plazo de otras inversiones muy importantes, como ocurre en la telefonía móvil y en el mercado de la televisión de pago. En otros, es directamente responsable de las cuotas de mercado, combinando su efecto con la distribución (AEA, 1999, p. 36).

-

Pero como decíamos anteriormente, la perspectiva microeconómica también engloba las decisiones que, de modo particular, toman los consumidores ante los productos, marcas y servicios existentes en el mercado. La publicidad permite diferenciar los productos del resto de competidores mediante el valioso instrumento de la marca. Al tratar de identificar el producto con su marca, e incluso al crear una verdadera 'imagen' de él a través de ella, la publicidad permite al consumidor realizar sus elecciones apoyándose en la marca. Una cuestión que revierte en la libertad de elección entre las marcas que tienen los consumidores en una economía de libre mercado.

-

Macroeconómicamente, la publicidad se entiende desde una perspectiva más global y relacionada con el grado de desarrollo de cada país, con el sistema de organización económica y con la estructura compleja de los mercados. Esta visión implica la adopción de una óptica de análisis que permite relacionar su acción sobre las magnitudes globales de un sistema económico. Pero esta óptica a su vez tropieza con grandes dificultades derivadas, fundamentalmente, de la casi imposibilidad de medir cuantitativamente los efectos de la publicidad sobre la actividad económica general. No obstante, existen algunas fuentes y estudios empíricos que trabajan esta dimensión económica de la publicidad y demuestran que las inversiones en publicidad ejercen un impacto positivo sobre el crecimiento económico. La publicidad, en efecto, es un instrumento que puede utilizarse para estabilizar la demanda de un país. También es un medio que puede utilizar la política económica para colaborar en el desarrollo económico. En cuanto a la colaboración de la publicidad en el logro de la distribución equitativa de la renta y el mantenimiento de la libertad económica, la experiencia indica que, de un lado, toda acción publicitaria implica una distribución de recursos a través de una mejora en la capacidad de compra de la población, que se produce al estimular su propensión a consumir, y, de otro, que cada día se considera más que la publicidad tiene un papel importante dentro de las modernas democracias, poniendo a disposición de los individuos un número amplio de productos y servicios y ayudando a mantener su libertad de elección.

-

Pero volviendo a su vinculación con el desarrollo económico, si la publicidad es un instrumento al servicio de la venta y el desarrollo de las ventas, no particularizadas, sino consideradas en conjunto para todo sistema económico, está relacionada, a su vez, con el desarrollo de la actividad económica total; de alguna forma se instituye que el desarrollo económico y la publicidad han de seguir una marcha paralela. Y, además, es un hecho que los niveles más altos de publicidad se dan precisamente en las economías que han alcanzado un nivel elevado de desarrollo. De hecho, la cifra de publicidad suele seguir una marcha paralela a la tendencia general de la actividad económica, de tal modo que a mayor volumen de renta generada corresponde una mayor actividad publicitaria, mientras que a un empeoramiento de la situación se verifica una disminución de la cifra de publicidad.4

Del análisis de los datos estadísticos de los principales países industrializados se desprende que la inversión en publicidad tiene un efecto positivo en el crecimiento económico mediante los siguientes mecanismos clave (Nayardou, 2006):

-

Consumo: los sectores en los cuales las inversiones en publicidad son las más elevadas son también aquellos en los cuales el consumo crece más en términos de volumen. En consecuencia, estos contribuyen más, proporcionalmente, al crecimiento económico en general que otros sectores.

-

Innovación: los sectores en los cuales la inversión es más alta que el promedio, tanto en publicidad como en innovación y en investigación y desarrollo (I+D+i), también son aquellos en los cuales el crecimiento del valor añadido es más alto.

-

Competencia: aquellos sectores en los cuales el índice de inversión en publicidad es más alto, también son aquellos en los cuales la participación de las empresas en el mercado es menos rígida y en los cuales la competencia, un factor reconocido como impulsor del crecimiento, es más dinámica

-

Efecto del impulso sectorial: la publicidad, como un sector de la economía de pleno derecho, es un multiplicador del crecimiento económico. En este sector, el valor añadido crece el doble de rápido que en toda la economía y su contribución al crecimiento del empleo es cuatro veces más alta que el promedio vigente para toda la economía. Este sector, consecuentemente, es un agente generador de empleo y ejerce un efecto de impulso positivo sobre el crecimiento.

El impacto económico de la publicidad

Para conocer la aportación que realiza la inversión publicitaria a la economía debemos centrar la atención en el indicador utilizado por todo el sector. La inversión real estimada del mercado publicitario alcanzó en 2010 una cifra de 12.883,8 millones de euros, lo que representa un incremento del 1,4% sobre los 12.709,0 millones de euros registrados en el año anterior (Infoadex, 2011). A partir de estos datos, el mercado publicitario debe considerarse un mercado maduro, con un crecimiento poco limitado y una curva bastante estable (a excepción del año 2009, en el que disminuyó la inversión un 14,9%).

El porcentaje que invirtieron los anunciantes sobre el total de mercado en los medios convencionales en 2010 fue del 45,4% (5.849,5 millones de euros), aumentado la inversión en estos medios un 3,9% respecto al año precedente. A su vez, los denominados medios no convencionales representaron el 54,6% de la inversión, con 7.034,3 millones de euros invertidos en 2010, cifra que es un 0,6% inferior al año anterior. Estos datos vienen a sumarse a la tendencia de hace ya unos años por la cual se invierten las políticas de comunicación de los anunciantes, derivándose el presupuesto de los medios masivos a los medios directos e interactivos. De hecho, cerca del 50% de la inversión publicitaria se concentra, además de en televisión, en mailings y PLV.

A lo anterior hay que añadir que la saturación de los espacios publicitarios (con la correspondiente pérdida de eficacia publicitaria), el encarecimiento del precio de los espacios y la situación actual de crisis económica han conllevado a que los anunciantes repartan su presupuesto publicitario entre otros medios más eficaces, publicitariamente hablando, más personales y, a su vez, más económicos en comparación con la televisión.

Entre estos medios destaca, sin duda, Internet, pues año a año se ha visto incrementada la inversión en este medio convencional, y también han visto incrementados sus presupuestos algunos medios no convencionales en comparación con medios más tradicionales como la radio o el cine. Al respecto hay que decir que a pesar de ser un medio innovador y en el que está derivándose la inversión, sigue clasificándose por el sector dentro de los medios convencionales a la hora de diferenciar la inversión publicitaria.

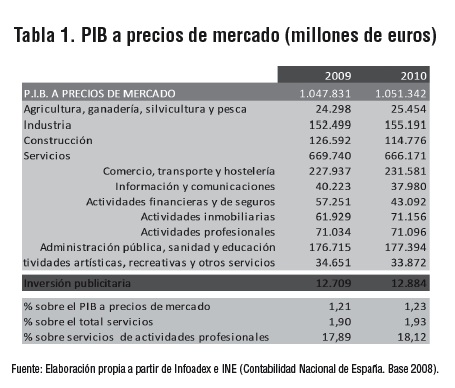

La participación de la inversión publicitaria sobre el PIB es de un 1,2% para el año 2010, cifra exactamente igual a la registrada en el año 2009. Y mientras la inversión publicitaria en los medios convencionales aporta al PIB un 0,55%, en el caso de la inversión en los medios no convencionales la aportación es mayor, concretamente de un 0,66%, lo que pone de manifiesto que no sólo la inversión de los anunciantes es mayor en los nuevos medios y formatos de comunicación, sino que, por efecto directo, la contribución al PIB también es mayor por parte de estos medios.

Los datos anteriores ponen de manifiesto la contribución de la inversión publicitaria al PIB, pero faltaría considerar todas las actividades derivadas de este sector (retribución del empleo, ingresos brutos de las agencias, IVA generado, etc.). Se estima que la contribución de todo el mercado publicitario al PIB está en torno al 2,5%.

Si ahora nos fijamos en la proporción que supone la inversión publicitaria sobre el total servicios, esta es para el año 2010 de un 1,9%. Y si sólo circunscribimos el análisis a lo que supone la publicidad dentro de los servicios profesionales estamos ante una aportación del 18,12% sobre el total de servicios profesionales, científicos y técnicos. Estos porcentajes muestran la importante contribución que la inversión publicitaria realiza a este sector de modo particular y al total de servicios de manera global.

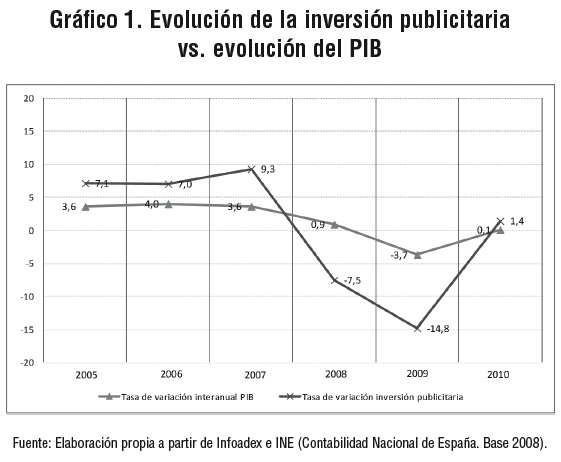

Si analizamos la evolución del crecimiento de la publicidad comparada con el crecimiento del PIB en España, se observa que hasta 2007 los crecimientos de la inversión fueron crecimientos reales, al haber estado hasta ese año por encima de los índices de la inflación. Además, hasta este año las tasas de variación de la inversión publicitaria iban parejas a las tasas de variación interanual del PIB (superando a la tasa del PIB casi en seis puntos en el 2007). Sin embargo, durante 2008 y 2009 se han producido decrecimientos de la inversión publicitaria tanto en los medios convencionales como en los medios no convencionales, que se ha situado en un 7,5% de caída en el año 2008 y en un 14,8% en el año 2009. Por el contrario, la tasa de variación de la inversión publicitaria comienza a presentar síntomas positivos en el año 2010 frente el periodo anterior.

Como puede observarse, se ha registrado durante 2010 una tasa de variación de la inversión publicitaria algo superior a la tasa de variación interanual del PIB (en torno al 1%), rompiéndose la diferencia entre estos dos indicadores del ejercicio anterior. También puede apreciarse la correlación que existe entre el crecimiento económico y la inversión publicitaria, pues decrece la inversión publicitaria al mismo tiempo que decrece el PIB. Es decir, puede afirmarse que la publicidad discurre paralela a la economía al observarse cómo la tasa de variación del PIB y la inversión publicitaria expresan inequívocamente la relación que se establece entre ambos parámetros económicos. De hecho, numerosas observaciones empíricas no hacen más que corroborar esta acción paralela de la publicidad, que se incrementa en periodos de auge económico y se reduce en periodos de recesión, con lo cual la actividad publicitaria de las empresas acentúa las fluctuaciones en el nivel general de la actividad económica.

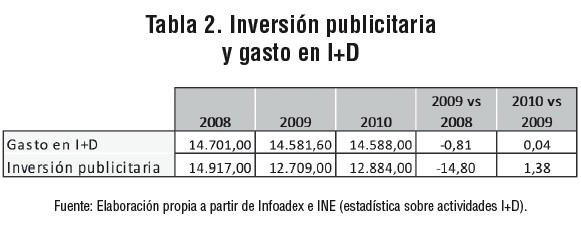

Por otro lado, es interesante poner de relieve la importancia de la actividad publicitaria en nuestro país, ya que su contribución al PIB ha sido en algunos años superior a la contribución de las actividades de investigación y desarrollo. Es decir, a excepción de los dos últimos años, en los que la inversión publicitaria ha descendido, en el resto de los años ha sido mayor el gasto en publicidad en nuestro país que el gasto en actividades de I+D. De hecho, las cifras absolutas de inversión publicitaria y gasto en I+D se asemejan en los últimos años, por lo que podríamos afirmar que el gasto en I+D (de empresas, enseñanza y administración pública) corre en paralelo a la inversión en publicidad (tabla 2).

Además, se observa por datos indirectos una clara incidencia de la inversión publicitaria en I+D. Al observar las estadísticas correspondientes a la actividad publicitaria directa e indirecta del código CNAE-09 se debe indicar que la práctica publicitaria invierte importantes cantidades de dinero y tiempo en I+D+i, atendiendo a: temas relacionados con la producción audiovisual en sus diferentes aspectos (agencias y productoras audiovisuales), un mejor conocimiento de los colectivos sociales y sus modelos de consumo (empresas de investigación de mercado y realización de encuestas de opinión pública), creación de contenidos (medios, fotografía, impresión, actividades editoriales, actividades de diseño, cine, videojuegos ...), la búsqueda de nuevos espacios para la gestión de marcas, productos y servicios (actividades de convenciones y ferias, agencias de medios, consultorías) y la creación de formatos de comunicación más adecuados (televisión, radio, otros medios...). De este modo, el gasto en I+D no sólo se produce de modo directo en la comunicación publicitaria, sino también en todas las actividades indirectas, lo que pone de relieve que resulta clave en muchos sectores de una economía desarrollada para generar ventas, beneficios empresariales y empleo. Además, la publicidad suele ser de gran importancia en sectores intensivos en I+D, como el de las telecomunicaciones, el de la automoción o el del gran consumo, que necesitan comunicar sus nuevos productos a los consumidores.

Empresas de comunicación publicitaria

Actividad empresarial de la publicidad

La actividad publicitaria está integrada dentro del sector económico de los servicios, que dentro de cualquier economía, junto con el sector público, representa uno de los más intensivos. Como se afirma en el estudio Impacto económico de la publicidad en España, la producción de la publicidad es de carácter no físico o inmaterial y está producida por personas, porque "la generación de ideas siempre estará asociada al factor humano", por lo que la dependencia se mantendrá a lo largo del tiempo, al margen de que las nuevas tecnologías se hayan convertido en un factor clave para su desarrollo (AEA, 1999, p. 265). El talento humano es uno de los factores esenciales y diferenciadores de la industria publicitaria, traducido en profesionales de gran capacidad y aptitudes estratégicas y creativas.

La industria publicitaria vive, al igual que el resto de los sectores económicos, años difíciles e inciertos. Los presupuestos de publicidad se han recortado, en ocasiones de manera drástica, al igual que algunos departamentos de publicidad tanto de clientes como de agencias. Sin embargo, eso no tiene una traducción directa en una reducción de la actividad, sino más bien en un retroceso de los ingresos y del volumen de inversión publicitaria gestionada. El volumen de actividad publicitaria continúa en crecimiento, aunque esto se refleje en una inversión decreciente en medios.

Además de la coyuntura económica, el negocio publicitario está afrontando cambios en su propia esencia, derivados de la situación del medio televisivo, del panorama del acceso a los soportes de la web en sus diversas e innovadoras oportunidades y de la gestión presupuestaria de los anunciantes en su optimización de las inversiones (AEA, 2010). A estos factores principales se suman otros como el papel activo de los consumidores y usuarios en la generación de comunicación de las marcas, a través de los nuevos medios interactivos; la propia saturación de mercados maduros en diferentes sectores de actividad, que vuelve casi imposible la diferenciación de los productos, o la crisis del tiempo y atención de los individuos ante la multitud de impactos mediáticos, ya sean publicitarios o de otro tipo de contenidos.

Por tanto, la industria publicitaria se mueve en un escenario de cambios en el que se desenvuelven marcas, agencias, medios y consumidores en una nueva relación. Las empresas y organizaciones afrontan nuevas necesidades de comunicación y, por ende, modifican sus estrategias de marketing y publicidad. Ello repercute en el papel desempeñado por las agencias de publicidad y de medios, que redefinen sus estructuras en esa búsqueda por la adaptación.

En estos momentos, además, la estructura de las empresas publicitarias está viviendo grandes vaivenes, porque los momentos de altos volúmenes de ingresos y grandes estructuras no atienden a la realidad del mercado, más aún cuando las tecnologías de la información facilitan mucho la comunicación entre los clientes y las agencias, haciendo menos necesarias las grandes infraestructuras. Se vive una situación en la que "el talento prima sobre la logística" (Control, 2010).

Por este motivo, en medio de un sector dominado por los grandes grupos publicitarios multinacionales, se abre una tendencia creciente de desarrollo para las agencias independientes de capital español. Las agencias independientes se convirtieron en 2010 en las que acaparan más volumen de nuevo negocio frente a los grandes macrogrupos publicitarios (Grupo Consultores, 2010).

Tipología de empresas

El tejido empresarial de la publicidad en España es muy rico y variado en cuanto a número y tipos de empresas, dada la amplitud de servicios que cubre esta actividad. Se trata de un sector con una extensa red empresarial, que alberga un conjunto heterogéneo de empresas relacionadas directamente o indirectamente con la publicidad.

Dicho entramado empresarial está marcado por dos características que lo definen: la concentración de empresas y la internacionalización. En un marco de globalización, la publicidad también ha vivido el progresivo incremento de las cuotas de mercado de las grandes empresas de publicidad y marketing de capital extranjero, fundamentalmente americano, británico y francés. Gracias a diferentes estrategias empresariales, normalmente fusiones, compras o asociaciones con compañías españolas han ido ganando terreno a las empresas autóctonas (Baladrón, 2005, p. 330).

El proceso de instalación y evolución de los grupos publicitarios en el mercado español es un fenómeno que comienza en los años 70, y cuyo desarrollo fue potenciado en los años 80, según afirma Mattelart (1991). Seis son los grandes grupos globales que operan en el mercado español:5 Omnicom, WPP, Interpublic, Publicis, Havas, Aegis. Es sabido que cada grupo publicitario aglutina redes de agencias de publicidad, redes de agencias de medios, institutos de investigación, agencias de relaciones públicas y comunicación y otros servicios de publicidad, que van constantemente desarrollando para adaptarse a las demandas de los anunciantes globales.

Con este contexto, desde hace décadas grupos multinacionales y agencias españolas conviven en un mercado altamente competitivo, en el que su objetivo es conseguir las cuentas de los grandes anunciantes del país.

Si atendemos a la oferta de actividad y no tanto a la procedencia del capital empresarial, en el lado de los proveedores profesionales de la publicidad -las agencias- podemos diferenciar cuatro grandes grupos: agencias nacionales, locales, de medios y especializadas. Cada uno de estos grupos tiene características específicas y todos ellos son relevantes en el panorama nacional de oferta publicitaria (Riesgo, 2005, pp. 45-47).

Volumen de empresas publicitarias

La publicidad y sus industrias afines disponen de numerosas fuentes estadísticas públicas y privadas que permiten realizar una radiografía empresarial del sector.6 Sin embargo, y a pesar de la riqueza de información, los datos manejados habitualmente por el sector se mueven en el plano de la inversión publicitaria de los anunciantes y de las audiencias de los medios.

No hay estudios consolidados que traten la perspectiva empresarial y económica de la publicidad de un modo periódico.

El equipo investigador pone de manifiesto la extraordinaria dificultad para realizar un registro cuantitativo y por tipologías de las empresas que operan en publicidad en España. Las fuentes estadísticas oficiales del Instituto Nacional de Estadística inscriben a la publicidad en el código 73 de la CNAE-09, etiquetado como 'Publicidad y estudios de mercado'. Es interesante comprobar, por tanto, cómo la publicidad es enmarcada como una actividad de carácter comercial próxima al marketing y la investigación de mercados.7 Dada la complejidad de afrontar un censo de empresas publicitarias, en nuestra investigación se ha decidido trabajar con la consideración de que son de aplicación directa o indirecta a la publicidad una serie de códigos que reflejan mejor el entramado empresarial.8

En España, a fecha de 2010, 35 271 empresas se dedican de modo exclusivo a la actividad publicitaria, incluyendo agencias de publicidad y servicios de representación de medios de comunicación, servicio éste último referido a la adquisición de espacio publicitario de los medios por parte de las agencias de medios.

Todo el volumen de empresas que se incluye en el resto de códigos CNAE-09 seleccionados no puede sumarse al conjunto del tejido empresarial publicitario (más de 55 000 empresas añadidas), puesto que se trata de sectores de actividad que realizan tareas publicitarias, pero no de modo exclusivo.9

Si atendemos a la evolución de la actividad empresarial publicitaria en la última década, podemos afirmar que ha tenido un crecimiento constante, incluso en 2008 y 2009, años marcados por fuertes decrementos en otros sectores. De 1999 a 2009 el incremento del número de empresas se sitúa en un 88,8%, pasando de 16 579 empresas a 31 299. En esta línea alcista, los años de mayor crecimiento empresarial corresponden a 2004-2008, reflejo de la bonanza económica vivida en España durante ese momento.

Las empresas publicitarias constituyen una realidad del 1,09% del total empresas de España. Este dato parece a simple vista un porcentaje significativamente bajo, sin embargo, al analizar comparativamente con otros sectores económicos, el dato adquiere un valor proporcional elevado.10

El análisis de las empresas de publicidad en función de su condición jurídica permite dibujar un panorama marcado por sociedades de responsabilidad limitada, personas físicas, asociaciones y otros tipos y sociedades anónimas, en este orden. Estos datos corroboran la tendencia existente en el sector publicitario de un gran volumen de profesionales que de manera autónoma trabajan en el desarrollo de la actividad publicitaria en cualquiera de sus campos.

En cuanto al estrato de asalariados es interesante destacar que se trata en muchos casos de empresas unipersonales, sin empleados. De hecho, el 59% de las empresas dadas de alta en la clasificación CNAE-09 como agencias de publicidad carecen de asalariados, y otro 39,4% tienen menos de veinte empleados. Es decir, sólo el 1,5% de las agencias de publicidad en España tienen más de veinte empleados.

Cifra de negocio del sector publicitario

Volumen de negocio de la publicidad

El índice de cifra de negocio se refiere a un valor económico absoluto que mide los importes facturados por las empresas publicitarias por la prestación de sus servicios y venta de bienes (objeto del tráfico de la empresa). El volumen de negocio, en términos absolutos, es una de las características estructurales y económicas de las empresas que ofrece la Encuesta anual de servicios en relación con la industria de la publicidad.

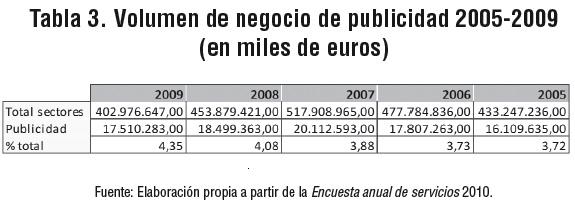

El sector publicitario ha generado un volumen de negocio de 17 510,3 millones de euros en 2009,11 cifra que representa el 4,3% del volumen de todo el sector servicios en España.

El volumen de negocio decreció un 5,3% en el periodo de 2009 con respecto al año anterior. Sin embargo, se aprecia un descenso menor que el sufrido en el resto del sector servicios, que cayó por encima del 11,2%.

Desde el punto de vista de la inversión publicitaria gestionada por las agencias, los datos evidencian que el mercado se concentra en las agencias de publicidad y las agencias de medios pertenecientes a grandes grupos publicitarios, al tiempo que hacen patente la gestión concentrada de la actividad publicitaria en torno a un número muy limitado de empresas. De hecho, la inversión atribuida a las 'agencias creativas' presentes en el estudio Infoadex (2010) asciende a 2701,0 millones de euros, lo que representa el 52,8% del total de la inversión publicitaria controlada por InfoAdex en valores estimados como reales en el año 2009. Estos datos ponen de manifiesto el alto grado de concentración del sector, dado que apenas cincuenta agencias gestionan más del 50% de la inversión total del año. En cuanto a las agencias de medios, Infoadex parte del análisis de las cuentas de veintidós agencias de medios que han colaborado en el estudio, y se imputa inversión a 5470 marcas directas, pertenecientes a 1710 anunciantes. La inversión gestionada atribuida a las agencias de medios asciende a 3557,9 millones de euros, lo que representa el 69,5% de la inversión publicitaria controlada en valores estimados como reales del año 2009.

Volumen de negocio por servicios de la publicidad

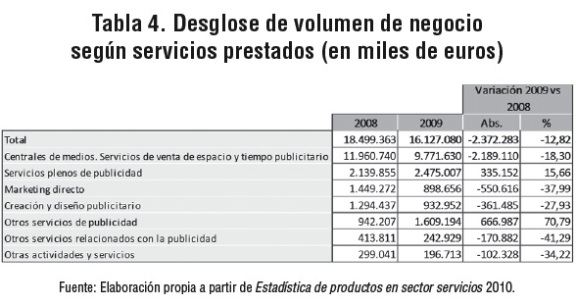

La cifra de negocio del sector publicitario también puede ser desglosada por tipos de servicios, gracias a los datos procedentes de la Estadística de productos en sector servicios en su última publicación, correspondiente a las cifras de 2009. Este desglose por productos permite determinar cuáles son los servicios más representativos y ofertados con mayor frecuencia, al mismo tiempo que suministra la información necesaria para obtener un sistema de ponderaciones para calcular los índices de precios agregados de ese sector.

Según los servicios prestados, cabe destacar que son las centrales de medios en sus servicios de venta de espacio y tiempo publicitario las que mueven más negocio publicitario, con un 60,6% (seis millones de euros). No es de extrañar este dato, puesto que la gestión publicitaria de los medios es la actividad que tradicionalmente ha concentrado el mayor volumen económico de la publicidad.

Le siguen los servicios plenos de publicidad, que incluyen la prestación completa de la planificación publicitaria que habitualmente ofrecen las agencias de publicidad en sus diferentes modalidades. Estos servicios suponen el 15,3% del negocio publicitario, e incrementan un 15,6% con respecto al año 2008 (siendo uno de los pocos servicios que muestran un crecimiento positivo).

'Otros servicios de publicidad' experimentan el mayor crecimiento de todos los servicios publicitarios (70,8%) y consiguen un volumen de 1609,2 millones de euros, situándose como el tercer servicio más relevante en el sector, por encima de 'creación y diseño publicitario' y de 'marketing directo'. Los cambios en el modelo publicitario, la pérdida de eficacia de los medios convencionales y la incorporación de nuevos servicios digitales e interactivos a la actividad provocan un importante descenso en los servicios más tradicionales de la publicidad, en beneficio de los medios directos y las nuevas actividades y servicios.

Índice de precios del sector

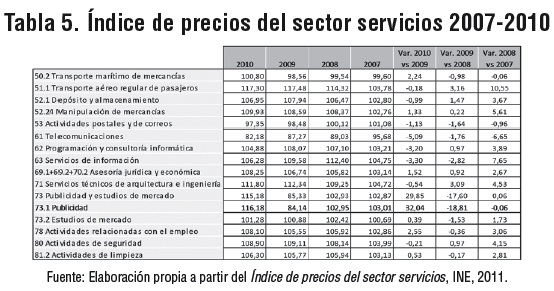

El Índice de precios del sector servicios (IPS) tiene como objetivo medir la evolución de los precios de los servicios proporcionados por las empresas que operan en cada uno de los sectores, desde el punto de vista del productor. Los precios recogidos corresponden a los servicios suministrados a las empresas.12

El índice de precios del sector de la publicidad ha sufrido oscilaciones bruscas en los últimos años. El IPS de la publicidad sufrió un decremento importante en su tasa interanual 2008-2009, con -18,8 puntos, situándose en un 84,14 debido a un descenso significativo de los precios de la actividad. No obstante, en 2010 el índice volvió a subir, situándose en uno de los más altos de los últimos años.

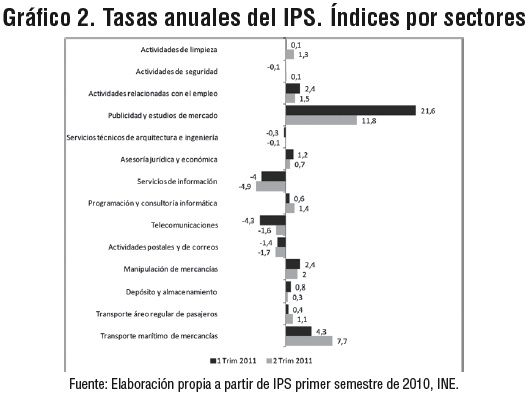

De hecho, según el último estudio publicado por el INE, la variación anual del índice de precios en el sector de la publicidad y los estudios de mercado fue de casi 10 puntos menos, situándose en 11,8%. Este descenso se produce porque sus precios aumentaron menos en este trimestre. Así, de las catorce actividades del sector servicios para las que se calculan índices de precios, cinco aumentaron su tasa de variación interanual en el segundo trimestre de 2011, y el resto sufrieron un descenso en este índice con respecto al primer trimestre de 2001, con publicidad y estudios de mercado a la cabeza en el mayor descenso de precios.

Personal ocupado en publicidad

Índice de personal ocupado

El personal ocupado está constituido por los empleados no remunerados (propietarios que trabajan activamente en la empresa) y los empleados asalariados, tanto fijos como eventuales. Así, según los datos del INE, el 59,1% de las empresas dadas de alta como agencias de publicidad carecen de asalariados, el 39,4% de las agencias tienen menos de veinte empleados y sólo el 1,5% de las agencias de publicidad en España tiene más de veinte empleados.

No obstante, esta definición del personal ocupado recogida por el INE no incluye a los profesionales que trabajan exclusivamente por comisión y profesionales libres ligados por contrato mercantil (freelance), que tanto abundan en el sector y no están censados en ninguna de las estadísticas. El gran volumen de profesionales autónomos o freelance que contribuyen al desarrollo de la industria publicitaria -fotógrafos, creativos, producers, diseñadores- y que no se contabilizan en las estadísticas del INE nos lleva a considerar que los datos reales de ocupación y empleo superan las cifras públicas ofrecidas por este. Este talento humano es uno de los factores esenciales y diferenciadores de la industria publicitaria, con profesionales de gran capacidad y aptitudes creativas y estratégicas que dotan a las grandes agencias de publicidad de una infraestructura humana variada y eventual.

La media del índice de personal ocupado para el periodo enero-octubre de 2011 es de 86,3. Este índice era del 92,3 en 2010, con un decremento de 5 puntos, por lo que puede afirmarse que el personal ocupado por las empresas dedicadas a la publicidad y los estudios de mercado ha descendido considerablemente.

A su vez, el índice de ocupación del sector publicitario es sensiblemente inferior al índice general del sector servicios, que se sitúa en 2011 en 96,4, con un descenso del 0,4 respecto a 2010. Es decir, el retroceso en la ocupación del sector de la publicidad es mucho más acusado que en el sector servicios. Este decremento en el índice de personal ocupado en publicidad pone de manifiesto la línea descendente de los últimos años, puesto que en apenas cuatro años el índice ha caído desde 104,4 en 2007 hasta el actual 86,3.

Activos, ocupados y asalariados en publicidad

'Publicidad y estudios de mercado' es una actividad económica con 100 200 personas activas en 2010, cifra que representa el 0,4% del total de la población activa, según la Encuesta de población activa de 2011.

De toda la población activa publicitaria, los datos de ocupación indican que había 83 700 personas ocupadas en 2010, con un incremento del 5,7% con respecto al año 2009 (79 200 ocupados). Este incremento significativo se produjo tras un fuerte descenso en el año anterior de más de un 12%, que reflejó la situación de cambio y adaptación que estaba viviendo la publicidad como consecuencia de la crisis económica y del cambio de modelo del propio sistema.

Por último, tradúcelas cifras indican la existencia de 66 300 asalariados directos del sector publicitario privado, que representan un 0,4% del total de los asalariados de España, y se presenta un importante repunte del 5,6% con respecto al año 2009.

Conclusiones generales

Después de ofrecer las principales magnitudes que determinan la situación actual de la publicidad, pasamos a ofrecer las que son, a nuestro juicio, las conclusiones más relevantes de nuestro trabajo.

-

La actividad publicitaria se ha convertido en una actividad transversal de profundas consecuencias para la vida política, económica y social de España. Es una complejísima red de actividades y procesos interactivos de construcción cultural. En la actualidad, la publicidad se define bajo nuevos planteamientos que no se enmarcan en los modelos tradicionales de los medios y la teoría general de la comunicación. Las nuevas tecnologías profundizan en estos cambios, donde el papel de los públicos, el conocimiento de estos sobre los propios medios y los nuevos espacios cognitivos que se han desarrollado entre anunciantes, marcas y públicos.

-

La publicidad discurre paralela a la economía. El paralelismo que se observa entre la tasa de variación del PIB y la inversión publicitaria expresa inequívocamente la relación que se establece entre ambos parámetros económicos.

-

La inversión publicitaria y su repercusión en I+D. Se observa por datos indirectos una clara incidencia de la inversión publicitaria en el I+D. Se debe indicar que la práctica publicitaria invierte importantes cantidades de dinero y tiempo en I+D+i, atendiendo: a temas relacionados con la producción audiovisual en sus diferentes aspectos, a un mejor conocimiento de los colectivos sociales y sus modelos de consumo, a la creación de contenidos, a la búsqueda de nuevos espacios para la gestión de marcas, productos y servicios y a la creación de formatos de comunicación más adecuados.

-

Internet, el medio convencional menos convencional. La inversión en medios no convencionales se ha consolidado como prioritaria en las políticas de comunicación de las empresas anunciantes. Los medios convencionales continúan perdiendo peso publicitario, a excepción de Internet. La inclusión de Internet en los medios convencionales intenta mantener el peso de lo convencional en la balanza de la inversión.

-

La publicidad, marcada por el talento humano. El talento humano, que se expresa de forma muy individualizada, es uno de los factores esenciales y diferenciadores de la industria publicitaria a la hora de comprenderla como actividad económica y como industria cultural. Sobre esta base, el desarrollo del trabajo en equipo se convierte en otro valor diferencial de la actividad publicitaria.

-

Polarización del mercado de agencias. Se observa en el mercado una polarización excesiva entre las agencias de medios y las creativas. Debería subrayarse la presencia de las agencias especializadas, que probablemente serán las determinantes en la práctica real de la publicidad y en la generación de empleo.

-

Rico tejido empresarial publicitario. Existen en España más de 35 271 empresas dedicadas de modo exclusivo a la publicidad (1,06% del total nacional), pero también se observan actividades publicitarias reales presentes en otras empresas no contempladas en el código CNAE-731. Por tanto, su número podría duplicarse. El volumen de empresas de publicidad permanece en constante crecimiento.

-

El peso de losfreelance. Frente a la concentración empresarial en grupos multinacionales publicitarios, existe un gran volumen de pymes dedicadas directa e indirectamente a la actividad publicitaria, con pocos o ningún asalariado. Se detecta un peso importante de profesionales que trabajan exclusivamente por comisión y de profesionales freelance ligados por contrato mercantil, que sustentan gran parte de la industria publicitaria, lo que deriva en un tejido laboral débil e inestable.

-

Por último, a partir de los resultados analizados, arrojamos algunas ideas de futuro para el sector de la publicidad:

-

La redefinición y reconocimiento social de la actividad publicitaria, tanto por parte de los medios como de los propios interlocutores sociales. Trasladar a la sociedad la imagen real de lo que significa en la actualidad la práctica de la publicidad, huyendo de los viejos tópicos de la publicidad y comunicar a la sociedad lo que realmente significa la publicidad como herramienta de comunicación y cultura.

-

La adecuada reestructuración del sector de la publicidad y la definición de los nuevos modelos que se están desarrollando en la práctica publicitaria entendida ya como práctica de la comunicación y generación de conocimiento y cultura.

-

Desarrollo de planes de formación permanente en nuevas tecnologías dirigida a los trabajadores y directivos y a la creación de equipos tecnológicos.

-

Definición y aplicación de los nuevos perfiles laborales que la evolución tecnológica exige.

-

4 Numerosas observaciones empíricas no hacen más que corroborar esta acción paralela de la publicidad, que se incrementa en periodos de auge económico y se reduce en periodos de recesión, con lo cual la actividad publicitaria de las empresas acentúa las fluctuaciones en el nivel general de la actividad económica.

5 Según la revista americana Advertising Age, en su ranking de ingresos de las grandes redes publicitarias, edición 2011, los grupos WPP ($13,6 billones) y Omnicom (11,72 billones) lideran el mercado publicitario mundial, a gran distancia de sus competidores Publicis (6,29 billones) e Interpublic (6,03 billones).

6 El Directorio central de empresas (Dirce), la Encuesta de población activa (EPA), la Encuesta anual de servicios, la encuesta sobre Indicadores de actividad del sector servicios, el Índice de precios del sector servicios o la Estadística de productos en el sector servicios, todos ellos procedentes del Instituto Nacional de Estadística, o, a nivel privado, los estudios de Infoadex o Grupo Consultores son sólo algunos ejemplos de las principales fuentes que aportan datos esenciales sobre esta industria.

7 Dentro del código 73, específicamente el 731, 'Publicidad, recoge todas las empresas adscritas a la actividad publicitaria. La definición del código se divide a su vez en: 73.11 agencias de publicidad y 73.12 servicios de representación de medios de comunicación. Sin embargo, son muchas más las empresas que pertenecen a industrias muy afines que sustentan y posibilitan la publicidad que no quedan recogidas bajo este epígrafe. En este epígrafe quedan excluidas todas las empresas auxiliares que se ocupan de la edición de material publicitario, la producción de anuncios para su difusión por televisión, radio o cine, los estudios de mercado, la fotografía publicitaria, la organización de ferias de muestras y convenciones o las actividades de servicios relacionados con la correspondencia, entre otros. Todas estas actividades corresponden a empresas adscritas a otros códigos diferentes.

8 Los códigos seleccionados son los siguientes: 731 Publicidad; 70.21 Relaciones públicas y comunicación; 82.30 Organización de convenciones y ferias de muestras; 18.12 Otras actividades de impresión y artes gráficas; 53.20 Otras actividades postales y de correos; 58.19 Otras actividades editoriales; 59.16 Actividades de producciones de programas de televisión; 73.20 Estudio de mercado y realización de encuestas de opinión pública; 74.10 Actividades de diseño especializado; 74.20 Actividades de fotografía, y 74.90 Otras actividades profesionales, científicas y técnicas n.co.p.

9 Empresas de fotografía, producción televisiva, diseño gráfico, impresión y envíos postales contribuyen al desarrollo de la actividad publicitaria, pero no pueden considerarse estrictamente publicitarias, puesto que su misión excede a la publicidad.

10 Por ejemplo, 'Publicidad y estudios de mercado' es la división número 19 en el ranking de sectores, por encima de otros tan relevantes en la sociedad española como 'Industria de la alimentación' (0,75%), 'Actividades deportivas' (0,91%), 'Actividades cinematográficas, de vídeo y de programas de televisión y edición musical' (0,23%), 'Industria textil' (0,20%) o 'Investigación y desarrollo' (0,20%).

11 Último dato ofrecido por la Encuesta anual de servicios.

12 El indicador de precios está calculado por el INE para el código 73, 'Publicidad y estudios de mercado. En general, los sectores cubiertos por esta operación estadística están bastante concentrados, es decir, pocas empresas representan un alto porcentaje del volumen de negocios de dichos sectores.

Referencias

Artículos y libros

Baladrón Pazos, A. (2005). "Concentración e internacionalización del negocio publicitario en España". Revista Sphera Pública, 5, pp. 329-352. [ Links ]

Bustamante, E. (2003). "Las industrias culturales entre dos siglos". En: Bustamente, E. (dir.). Hacia un nuevo sistema mundial de comunicación. Las industrias culturales en la era digital (pp. 19-38). Barcelona: Gedisa. [ Links ]

Buzzi, G. (2009). El modelo de la nueva agencia. Disponible en: http://www.lanuevaagencia.com.ar [Fecha de consulta: 15 de agosto de 2011] [ Links ].

Control de la Publicidad (2010). "Dossier especial agencias españolas". Control de la Publicidad, 571, pp. 33-68. [ Links ]

El Publicista (2010). "Especial agencias de publicidad y medios 2010". El Publicista, número especial, pp. 4-26. [ Links ]

Federación Mundial de Anunciantes (2010). "La libertad de expresión comercial es esencial para el crecimiento económico, la independencia de los medios de comunicación y la democracia". 9a Reunión Regional WFA, 20 y 21 de julio de 2010. [ Links ]

González Martín, J. A. (1996). Teoría general de la publicidad. Madrid: Fondo de Cultura Económica. [ Links ]

Martín Barbero, J. (1989). "Comunicación y cultura. Unas relaciones complejas". Telos, 19, pp. 21-26. [ Links ]

Mattelart, A. (1991). La publicidad. Barcelona: Paidós. [ Links ]

Morley, D. (1992). Television, Audiences and Cultural Studies. London: Routledge. [ Links ]

Nayardou, M. (2006). Adverstising and Economic Growth. París: WFA (Federación Mundial de Anunciantes) y UDA (Asociación Francesa de Anunciantes). [ Links ]

Riesgo, A. (2005). "La economía de la publicidad. Generación de valor de la actividad publicitaria a la economía". Telos, 64, pp. 45-51. [ Links ]

Rodríguez, R. (2008). "La publicidad como industria cultural". Pensar la Publicidad, Vol. II, 1, pp. 19-36. [ Links ]

Sánchez Guzmán, J. R. (1985). Introducción a la teoría de la publicidad. Madrid: Tecnos. [ Links ]

Valdés, F. (2008). "El anunciante se reestructura al servicio de nuevo consumidor". IPMARK, 708, p. 7. [ Links ]

Informes y fuentes estadísticas

Advertising Age (2011). Agency Family Trees 2011. Disponible en: adage.com/datacenter/agencyfamilytrees2011/ [Fecha de consulta: 5 de agosto de 2011] [ Links ].

Asociación Española de Anunciantes (1999). Impacto económico de la publicidad en España. Madrid: Asociación Española de Anunciantes. [ Links ]

Asociación Española de Anunciantes (2010). TrendsSore. Barómetro de tendencias de la industria de la comunicación. Madrid: Asociación Española de Anunciantes. [ Links ]

AGEP (2000). Diagnóstico para un nuevo milenio. Estudio del mapa profesional en España. Madrid: AGEP. [ Links ]

AGEP (2009). Radiografía de la industria publicitaria en España. Una visión imprescindible para una nueva época. Madrid: AGEP. [ Links ]

Fundación EOI (2010). Sectores de la nueva economía 20+20 EOI (Industrias de la Creatividad). Madrid: EOI. [ Links ]

Grupo Consultores. nbScore, Nuevo negocio en las agencias creativas 2010. Disponible en: http://www.grupoconsultores.com/spa/files/nbScore_03-11.pdf[Fecha de consulta: 1 de septiembre de 2011] [ Links ].

Grupo Consultores. agencyScope, El estudio de imagen de las agencias en España 2010. Disponible en: http://www.grupoconsultores.com/spa/files/agencyscope10.pdf [Fecha de consulta: 5 de octubre de 2011] [ Links ].

INE (2010). Encuesta anual de servicios. Disponible en: http://www.ine.es [Fecha de consulta: 20 de noviembre de 2011] [ Links ].

INE (2010). Estadísticas de los productos en el sector servicios. Madrid: Subdirección General de Estadísticas de los Servicios del INE. [ Links ]

INE (2011). Contabilidad nacional de España. Disponible en: http://www.ine.es [Fecha de consulta: 11 de septiembre de 2011] [ Links ].

INE (2011). Directorio Central de Empresas (DIRCE). Madrid: INE. [ Links ]

INE (2011). Encuesta de población activa. Disponible en: http://www.ine.es [Fecha de consulta: 15 de agosto de 2011] [ Links ].

INE (2011). Indicadores de actividad del sector servicios. Disponible en: http://www.ine.es [Fecha de consulta: 17 de noviembre de 2011] [ Links ].

INE (2011). Índice de precios del sector servicios. Disponible: en http://www.ine.es [Fecha de consulta: 25 de noviembre de 2011] [ Links ].

INE (2011). Estadística sobre actividades I+D. Disponible en: http://www.ine.es [Fecha de consulta: 28 de noviembre de 2011] [ Links ].

Infoadex (2011). Estudio Infoadex 2010 de la inversión publicitaria en España. Madrid: Infoadex. [ Links ]

Para citar este artículo / To reference this article / Para citar este artigo

Alameda-García , D., Fernández-Blanco, E., Benavides-Delgado J. Abril de 2013. El sector publicitario en su triple vertiente económica, estructural y cultural Palabra Clave 16 (1), 182-214.