Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.20 no.90 Cali Jan./Mar. 2004

GIROS & FINANZAS: UNA HISTORIA DE ÉXITO CONTINUO EN EL MERCADO DE CAMBIOS*

HÉCTOR OCHOA, JUAN CARLOS GOMEZ LAGUADO, JOSÉ ORLANDO INFANTE DÍAZ

Fecha de recepción: 15-12-2003 Fecha de aceptación: 5-4-2004

ABSTRACT

Money transfers, such an important business for Colombia, for 2004 is the second source of foreign currency after petroleum. Due to that reason the main financial groups have decided get in to the game. This case covers economic, social and market aspects and propose the future of the business.

KEY WORDS

Remittances, transfers, social impact, marketing, fees, exchange difference.

RESUMEN

El negocio de las remesas es tan importante para Colombia que para el año 2004 es la segunda fuente de divisas, después del petróleo. Debido a esta situación, los principales grupos financieros colombianos han decidido entrar al negocio. Este caso contempla el análisis económico, social y de mercado del negocio de las remesas en Colombia y deja planteada su evolución.

PALABRAS CLAVES

Remesas, giros, Giros & Finanzas C.F.C. S.A., Divisas, Western Union, impacto social, mercadeo, cargos, diferencia en cambio.

1. ANTECEDENTES

A mediados de los años noventa se empezaban a sentir las primeras señales de lo que sería uno de los negocios más rentables durante los próximos quince años, el de los pagos y envíos de giros en Colombia. Con la intención de brindar una alternativa a los colombianos, con unos elementos diferenciadores tales como total transparencia en la operación, seguridad, seriedad, solidez y sobre todo alejada de los oscuros nubarrones de imagen que en ese momento tenían las casas de cambio, Jaime Otoya junto con su hermano y uno de sus mejores amigos desde la infancia crearon Giros & Divisas S.A. Casa de Cambios.

Giros y Divisas S.A. Casa de Cambios, evolucionó a Giros & Finanzas C.F.C. S.A., producto de la fusión entre Giros & Divisas S.A. Casa de Cambios y Orión Compañía de Financiamiento Comercial S.A. la cual se llevó a cabo el 12 de octubre de 2000; la compañía nació con un patrimonio de $14.527 MM y activos por $17.490 MM, lo cual refleja su solidez patrimonial y sus posibilidades de crecimiento en el mercado financiero.

Giros & Divisas S.A. Casa de Cambios, inició operaciones en enero de 1995 en la ciudad de Cali, ofreciendo los servicios de pago y envío de giros. En marzo de 1996 firmó contrato como agente de Western Union, el cual continúa vigente a la fecha.

Orión C.F.C. S.A. fue una compañía de financiamiento comercial, la cual se llamó originalmente Promotora Comercial Procolombia S.A. iniciando operaciones en diciembre de 1963, luego cambió su razón social por la de Orión Compañía de Financiamiento Comercial S.A., en marzo de 1998, Giros & Finanzas: Una historia de éxito continuo en el mercado de cambios Giros & Finanzas C.F.C. S.A., como agente de Western Union, sigue ofreciendo sus servicios tradicionales de pago y envío de giros internacionales, compra y venta de divisas en efectivo, compra y venta de cheques y transferencias en dólares, además de haber ampliado su portafolio de productos, ofreciendo entre otros, la captación de recursos del público a través de Certificados de Depósito a Término (CDT).

La decisión de fusionar a Orión Compañía de Financiamiento Comercial con Giros & Divisas S.A. Casa de Cambios, surgió como respuesta a varias amenazas muy fuertes que viene presentando el negocio de los giros en Colombia:

- La estigmatización de las casas de cambio como actores pasivos en el tema de la prevención del lavado de activos.

- Los inconvenientes para interactuar en el sector financiero, el cual es muy reacio a trabajar con las casas de cambio.

- Temor a la posibilidad de un cambio brusco en el estatuto financiero colombiano que perjudicara el negocio de los giros.

- Búsqueda de nuevas fuentes de ingreso que compensaran la fuerte caída en el valor de los cargos.

- Anticipación a la renovación del contrato de agenciamiento con Western Union, el cual redujo la participación en las comisiones a Giros & Finanzas C.F.C. S.A.

Por otra parte, se tenían como propósitos adicionales adaptarse a los cambios del mercado financiero, alcanzar altos índices de competitividad y ofrecer a sus clientes un portafolio de productos de servicios financieros más amplio e integral.

Desde 1996, Giros & Finanzas C.F.C. S.A. ha venido trabajando como agente para Colombia de Western Union; durante este lapso Giros & Finanzas C.F.C. S.A. ha sido destacada mundialmente por su desempeño sobresaliente y ha sido galardonada entre más de 300 agentes como:

- Mejor nuevo agente del mundo (1997).

- Mejor agente del mundo (1997).

- Mejor agente de la región (1997, 1998).

- Agente más creativo del mundo (1999, 2000).

- Dentro del portafolio de productos Wester Union, la compañía maneja:

- Transferencias electrónicas internacionales (pago y envío de giros).

- Quick Pay - Pago Rápido: producto exclusivo de Western Union que permite realizar pagos de factura con un bajo costo. El dinero es consignado en minutos en las cuentas bancarias de importantes compañías del exterior como American Express, Resort de la Cadena Marriot, Seguros Citizens, etc.

- Giros nacionales: Gracias a la experiencia adquirida en seis años de trabajo, y a los excelentes resultados obtenidos en el mercado de giros internacionales, Giros y Finanzas C.F.C. S.A. ofrece desde el 2002, también con el respaldo de Western Union, el servicio de giros nacionales para realizar transferencias de dinero dentro de Colombia, con la misma rapidez, seguridad y confiabilidad de siempre.

- Como compañía de financiamiento comercial Giros & Finanzas C.F.C. S.A. está en capacidad de realizar, entre otras, las siguientes operaciones:

- a) Captar ahorro a través de CDT.

- b) Negociar títulos valores emitidos por terceros.

- c) Conceder préstamos.

- d) Otorgar financiación mediante la aceptación de letras de cambio.

- e) Conferir avales y garantías.

- f) Efectuar operaciones de compra de cartera o factoring sobre toda clase de títulos.

- g) Realizar operaciones de compra y venta de divisas, y las demás gestiones que autorice la Junta Directiva del Banco de la República.

- h) Efectuar operaciones de leasing.

Para atender su negocio principal, el pago y envío de giros, Giros & Finanzas C.F.C. S.A., tiene una amplia cobertura en la geografía nacional, contando con oficinas en las principales ciudades del país tales como Armenia, Barranquilla, Bogotá, Bucaramanga, Buenaventura, Buga, Cali, Cartagena, Cartago, Cúcuta, Ibagué, Ipiales, Manizales, Medellín, Montería, Neiva, Palmira, Pasto, Pereira, Popayán, Santa Marta, San Andrés, Sincelejo, Tuluá, Tumaco, Tunja, Valledupar, Villavicencio y Yumbo.

Todas sus oficinas poseen un sofisticado sistema de comunicación y seguridad que garantiza la transparencia y confiabilidad de sus operaciones.

La estructura de Giros & Finanzas C.F.C. S.A. está diseñada para atender principalmente el negocio cambiario, es decir, el pago y envío de giros y la compra y venta de divisas; pero sin dejar de lado el negocio financiero. Todo el engranaje de la compañía está dirigido tácticamente por la vicepresidencia y estratégicamente por la presidencia, con el objetivo de garantizar el desarrollo continuo sin perder el horizonte.

Existen departamentos que se encargan de dar apoyo a todo el desarrollo de la organización, tales como la Gerencia de Recursos Humanos, Gerencia Financiera y Sistemas & Comunicaciones, bases de toda organización (gente, capital y tecnología) y hay otros departamentos con clara orientación a cada uno de los negocios establecidos. En este orden de ideas tenemos que están dedicados al negocio cambiario: Tesorería, Gerencia Nacional de Operaciones, Mercadeo, Regionales, Agencias y Gerencia de Control Interno; mientras que al negocio financiero se encuentran dedicados: Gerencia Comercial, Operaciones Financieras y en menor medida Gerencia Nacional de Operaciones y Agencias.

La estructura de Giros y Finanzas C.F.C. S.A. ha venido evolucionando de acuerdo con los requerimientos de los clientes que cada vez exigen mejor atención, mayor rapidez en sus operaciones y están dispuestos a aceptar los productos financieros que la compañía les está ofreciendo. De tal manera que siempre se busca superar las expectativas de los clientes para lograr su satisfacción y obtener su fidelidad.

Debido al crecimiento constante de la compañía, la planta de personal también va en aumento. Para ser más claros, en el 2003 se abrieron 23 nuevas agencias de Giros & Finanzas C.F.C. S.A. las cuales llevaron al crecimiento de la planta de personal en 15%.

3. WESTERN UNION: LÍDER MUNDIAL EN LA TRANSFERENCIA DE DINERO

Fundada en 1851 empezó como una compañía de telégrafos; inicialmente llamada The New York and Mississippi Valley Printing Telegraph Company, que posteriormente cambiaría su nombre por el de Wester Union Telegraph Company en 1856, siendo de vital importancia en la comunicación de costa a costa durante la guerra civil de Estados Unidos en 1861. Diez años más tarde introduce el servicio de Western Union Money Transfer ®

Western Union desde su fundación ha tenido como una de sus principales ventajas competitivas estar a la vanguardia en el campo de las telecomunicaciones, siendo reconocida como una empresa innovadora, y logrando avances importantes como:

- Ofrecer servicios postales hasta de 24 horas.

- Primera compañía con comunicaciones satelitales antes de 1975.

- En 1982 fueron los primeros en tener cinco satélites en órbita.

- En 1989 provee un servicio rápido fuera de Norteamérica.

- En 1992, Western Union Money ofrece a los clientes el servicio más rápido en transferencias internacionales introduciendo en el mercado servicios como el de Dinero en Minutos®. En 1994, First Financial Management Corporation adquiere Western Union Financial Services, Inc.

- En 1995, First Financial Management Corporation con una negociación de siete billones de dólares (US$7b) se fusiona con First Data Corporation (NYSE: FDC). Western Union Financial Services, Inc. se convierte en una subsidiaria de First Data Corporation.

Para 1998, The Western Union Money Transfer ofrece servicios a través de 50.000 Agencias localizadas en todo el mundo, y para finales de 1999 hace presencia en 140 países a través de 80.000 agencias de Western Union.

Western Union lanza en el 2000 westerunion.com, ofreciendo las ventajas de la red para las transferencias de sus agencias en el mundo. Para el 2002, Western Union celebra sus 150 años de historia brindando a sus clientes más de 140.000 agencias localizadas en 190 países del mundo.

La presencia internacional satisface la demanda de su mercado objetivo: personas que se encuentran alejadas de su país de origen; por lo general se trata de emigrantes, inmigrantes, estudiantes, turistas, trabajadores temporales y viajeros de negocios.

Western Union ha elaborado tres servicios comerciales diferentes:

- "Dinero en Minutos": pensado para enviar y recibir dinero entre personas en pocos minutos en todo el mundo, a través de su red de más de 140.000 agentes, localizados en 190 países.

- "Quickpay": permite realizar los pagos directamente a las compañías, de forma directa, con un cheque o un depósito a su cuenta bancaria. Siempre en minutos.

- "Quickcash": permite enviar una múltiple transferencia de dinero desde su propio ordenador. Se realiza en minutos y puede retirarse en efectivo en la moneda local. Pero Wester Union no se ha conformado con este tipo de clientes, ya que ha incursionado en alianzas estratégicas con la banca mundial, procurando atraer nuevos clientes que utilizan a la banca como medio de envío de dinero.

Según estudio del BID, un 70% de los hispanos remiten el dinero a través de compañías de transferencia de fondos como Western Union y Money Gram, mientras que un 17% usan medios informales como el correo o alguien que viaje a su país, y un 11% utiliza los bancos según las encuestas. La cantidad más común de los envíos es entre 100 y 200 dólares, realizado una vez al mes.

4. COMPETENCIA

Debido a la rentabilidad que genera el negocio de pago y envío de giros existe una fuerte competencia tanto nacional como internacional. A continuación se presentan una serie de gráficos que ilustran claramente el tamaño del mercado y los principales jugadores.

4.1. Competencia local

4.1.1. Tamaño del mercado

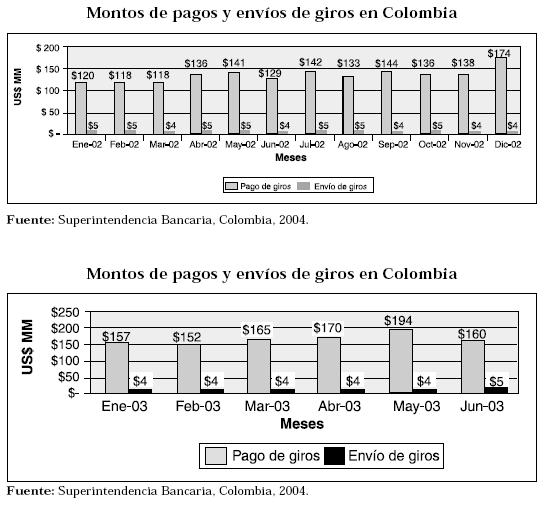

Después del petróleo, el monto de divisas enviadas por colombianos en el exterior es el renglón más representativo. Significa esto que al año llegan a Colombia alrededor de 2.500 millones de dólares. Los intermediarios del mercado cambiario buscan con afán obtener una participación más grande de este atractivo negocio.

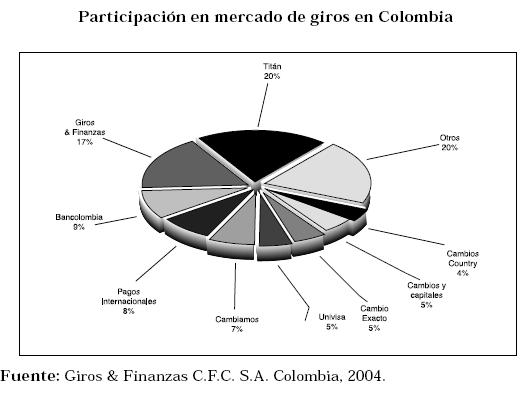

4.1.2. Participación del mercado

Según Giros & Finanzas C.F.C. S.A. esta es la participación en el mercado de los jugadores más representativos.

4.1.3. Nuevos jugadores: Los bancos

Recientemente los bancos han entrado a prestar el servicio y a publicitar muy fuertemente el producto de pago y envío de giros. Al respecto es necesario analizar varios puntos muy importantes.

La entrada de los bancos no es una jugada inesperada para los involucrados en este negocio. Desde hace varios años, organismos multilaterales como el BID han venido sosteniendo que los precios que pagan los inmigrantes por enviar dinero a sus allegados en sus países de origen son exagerados y consideran que una de las alternativas para bajarlos es la entrada de los bancos al negocio.

Los bancos tienen grandes ventajas, comparados con las casas de cambio y con las compañías especializadas en el negocio de los giros, tales como el cubrimiento, la tecnología, la disponibilidad de efectivo, brindar la posibilidad de consignar el dinero proveniente de los giros en cuentas bancarias, ya sea del remitente o del beneficiario, la estructura de costos, entre otras.

Pero también tienen grandes desventajas, entre estas se pueden resaltar: para un banco el pago o envío de giros es un negocio marginal y todos sus procedimientos y estrategias están enfocados hacia el negocio financiero, más aún cuando la banca se viene recuperando de la crisis de finales de los años noventa; otra situación que se debe tener en cuenta es que una gran parte de los beneficiarios de giros no están bancarizados y desconfían de la gestión de los bancos. Y tal vez el aspecto más importante es que la decisión de envío la toma el colombiano que está en el extranjero, el cual la mayoría de las veces es un residente ilegal que no puede acceder a servicios bancarios en el exterior. Por último, dado que este negocio beneficia a más de cinco millones de personas en Colombia, a los bancos no les interesa congestionar el hall bancario con usuarios de giros perjudicando la atención a sus clientes tradicionales.

Varios casos tipifican que estas desventajas muchas veces son tan importantes que no hacen atractivo el negocio para los money remiters ni para los usuarios, el caso más reciente es la cancelación del contrato entre Megabanco y Western Union.

De todas formas, la competencia está en todo su furor y los bancos se han dado cuenta de la importancia de este negocio, tal como afirma la revista Semana en su edición 1131 de enero de 2004: "Los bancos comenzaron a mirar con ganas los 3.000 millones de dólares que mandan al país los colombianos residentes en el exterior. Quieren que el dinero de las remesas personales sea depositado en sus cuentas y aumentar así su participación en un negocio que tradicionalmente lo han manejado las casas de cambio".

4.1.4. Bancolombia, Banco Conavi, Banco Davivienda y Banco Caja Social

Los bancos más interesados hasta el momento en participar en el mercado de los giros son Bancolombia, Conavi, Davivienda y Caja Social. Cada uno de ellos ha definido una estrategia que se revisará más adelante. Cabe resaltar que para cualquier multinacional de giros es muy importante contar con una entidad financiera que por una parte le brinde solidez y por otra ponga a disposición una red de oficinas para abarcar todo el territorio nacional.

Bancolombia tiene una alianza desde hace más de diez años con Money Gram, el segundo jugador mundial en el negocio internacional de transferencias de dinero. Posee toda la experiencia en este tipo de transacciones. Al contrario de los demás bancos, Bancolombia no ha publicitado este servicio con tanta vehemencia.

El Banco Conavi ha realizado un convenio de pago de giros con la compañía especializada en giros Viaméricas, establecida en Estados Unidos, la cual presta el servicio de envío de giros a Colombia, El Salvador, República Dominicana, Argentina, Perú, Bolivia, España, Guatemala, E.U., México, Nicaragua, Ecuador, Venezuela y Honduras. Este servicio tiene la particularidad de que se presta haciendo uso de tarjetas prepago, una modalidad muy común en Estados Unidos. Con esta alianza el Banco Conavi empieza a atacar el mercado más grande de giros hacia Colombia, con un empaque diferente.

Mientras que el Banco Davivienda está prestando este servicio utilizando la red mundial de transferencia de fondos interbancarios SWIFT, red que permite localizar fondos en cualquier entidad financiera del mundo que esté afiliada. Por otra parte, tiene convenios de pago de giros con Global FX, Bancomer Transfer Service en Estados Unidos; y con Dinero Express en España. Se ha identificado la estrategia de Davivienda como la de reenfocar su eslogan hacia "aquí lo tiene todo" y dentro de este concepto no pueden dejar por fuera los giros, de esta manera los que no están en Davivienda "están en el lugar equivocado".

El Banco Caja Social tiene una estrategia intermedia entre Conavi y Davivienda, la cual es prestar el servicio de pago de giros de manera tradicional, pero atacando el mercado europeo, el cual por ser menos competido es mucho más interesante desde el punto de vista económico. Con este objetivo realizó un convenio de pago de giros con La Caixa, banco español de gran trayectoria.

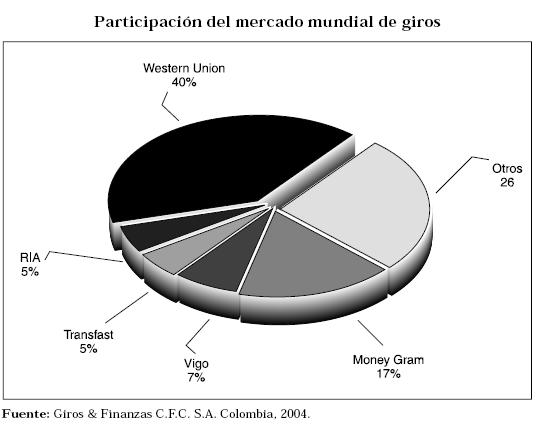

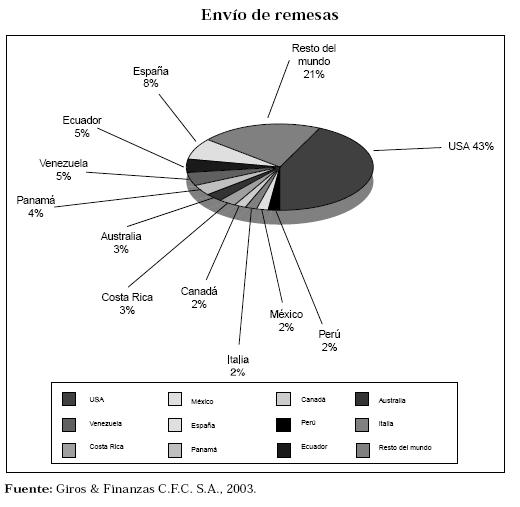

4.2. Competencia mundial

5. MERCADEO

Debido a la estigmatización del negocio de pago y envío de remesas en Colombia, Giros & Finanzas C.F.C. S.A. desarrolló la estrategia de posicionarse en la mente de los usuarios como Wester Union.

En 2003, Western Union nombró como segundo agente en Colombia a Acciones y Valores S.A. comisionista de bolsa; debido a esta situación Giros & Finanzas C.F.C. S.A. ha tenido que enfrentar varias situaciones que vale la pena considerar.

Los usuarios identifican a Giros & Finanzas C.F.C. S.A. como Western Union; esto significa que no distinguen entre los agentes. En otras palabras, ha construido una marca de la cual se está aprovechando la competencia.

Con la llegada de Acciones y Valores S.A. comisionista de bolsa como segundo agente de Western Union en Colombia, Giros & Finanzas C.F.C. S.A. ha tenido que ampliar su red de agencias, cerrando el 2003 con 107 agencias a lo largo del país. Esto significa que se requieren más inversiones para mantener su posición dominante en el mercado colombiano.

6. FUNCIONAMIENTO DEL MERCADO CAMBIARIO

El mercado cambiario se entiende como el conjunto de todas las operaciones de compra y venta de cualquier moneda extranjera, la totalidad de las divisas negociadas o transferidas deben ser hechas por intermediarios autorizados, y es el gobierno nacional quien fija las normas de regulación y funcionamiento de este mercado (Ver ley 9 de 1991, Anexo 3).

El mercado cambiario se divide en dos: el regulado y el libre.

6.1. El mercado regulado

Está conformado por todas las operaciones que se canalizan a través de intermediarios autorizados y que se denominan intermediarios del mercado cambiario-IMC.

Los intermediarios del mercado cambiario- IMC, son definidos por el Banco de la República (Ver Anexo 2), y están divididos en tres grupos:

- Los establecimientos de crédito: los bancos comerciales, los bancos hipotecarios y las corporaciones financieras.

- Las casas de cambio.

- Los comisionistas de bolsa.

Todas las operaciones realizadas por los intermediarios del mercado cambiario son parte del mercado cambiario o mercado regulado.

Los envíos de dinero del exterior entran al mercado regulado, bien sea a través de las casas de cambio o a través de los bancos que presten este servicio. Cuando un colombiano trae dinero del exterior por sus propios medios, entra a ser parte del mercado libre.

6.2. El mercado libre

Comprende todas las demás operaciones de cambio entre el peso y la moneda extranjera, pertenecen a este mercado los compradores y vendedores profesionales que son intermediarios especializados registrados en las cámaras de comercio, pero que no son vigilados por ninguna Superintendencia.

Todas las operaciones realizadas entre estos compradores y el público en general son parte del mercado libre.

Además, las entradas de dinero extranjero de forma ilegal, y que se distribuyen entre el público, entrarían a ser parte de este mercado libre.

Existen en el mercado cambiario varias tasas de cambio:

T.R.M.

Es la tasa de cambio producto de las negociaciones hechas dentro del mercado regulado en un día y en determinada moneda extranjera.

Tasa de pago

Es la tasa que fija el mercado interno nacional, de acuerdo con los competidores locales y a los montos de las transacciones. Generalmente es menor que la TRM; diferencia que les permite a los intermediarios obtener algún beneficio.

7. COMPORTAMIENTO DE LAS REMESAS EN EL MUNDO

7.1. Sistema de ingresos en el negocio de remesas

Para explicar didácticamente qué sucede cuando una persona va a enviar dinero desde el exterior, veamos el siguiente ejemplo.

Supongamos que Pedro va a enviar desde USA US$100 a María en Colombia, por esta suma de dinero Pedro debe pagar un cargo, que corresponde a un porcentaje del dinero que cobra el intermediario en Estados Unidos.

Monto principal: dinero que María recibirá en Colombia: US$100.

Cargos: comisión que le cobran a Pedro los money remiters en USA: US$9. Pedro debe entregar US$109 para el envío de US$100 a María. Cuando María va a reclamar el giro, recibe el monto principal (US$100) multiplicado por la tasa de pago de giro que normalmente es menor que la tasa representativa del mercado.

Tasa de pago = $2.800

US$100 x $2.800 = $280.000

María recibe en Colombia $280.000

Tasa representativa del mercado = $3.000

US$100 x $3.000 = $300.000

Los $20.000 de diferencia es lo que/ se denomina: diferencia en cambio.

Los ingresos en el sistema de remesas están compuestos por varios elementos:

7.1.1. Cargos

Es el valor que el remitente paga por enviar dinero a través de las compañías especializadas en el exterior.

Estos cargos son repartidos entre:

- Agente que recibe el dinero en el exterior.

- Western Union

- Agente que entra el dinero en Colombia

7.1.2. Diferencia en cambio

Es el descuento que el sistema de transferencias hace por pasar de una moneda a otra. Por ejemplo, en el envío de US$100 desde USA a Colombia para pagar en pesos, esos US$100 no se pagan a la T.R.M. vigente, sino se paga a la tasa de pago de giros, la cual es aproximadamente el 97% de la T.R.M.

Tanto en los cargos como en la diferencia en cambio quien toma la porción más grande de ingresos es Western Union, con cerca del 50%, dejando el restante 50% para repartir entre los agentes tanto el recolector como el pagador.

Debido a la fuerte reducción en los cargos, Western Union cada vez toma mayor participación en los ingresos del sistema, aprovechando su posición dominante (global) frente a los agentes (locales). La reducción de cargos ha sido producto de varios factores, entre ellos la competencia agresiva en los mercados con grandes índices de migración, principalmente Estados Unidos, España, Italia; y por otro lado las fuertes presiones ejercidas por organismos multilaterales como el BID y el FMI a los altos costos de las transferencias de dinero.

7.2. Relación entre desempleo, migración y remesas

7.2.1. Remesas provenientes del exterior

El rumbo económico de Colombia durante los últimos años ha sido controlar la inflación, sabiendo que este control generaría necesariamente un alto desempleo, explicado perfectamente por la curva de Philips, según la cual existe una disyuntiva en el corto plazo entre inflación y desempleo, situación que estamos viviendo en Colombia.

Cuando hay una gran capacidad instalada de talento humano que no encuentra oportunidades laborales, es decir, cuando está desempleada o cuando esta población no está a gusto con su trabajo, lo que equivale al desempleo fraccional, emigra hacia economías más fuertes donde sea posible encontrar una fuente de trabajo, no necesariamente tan calificada como en Colombia, pero que le permita vivir dignamente y enviar el restante dinero a la familia que se queda en Colombia.

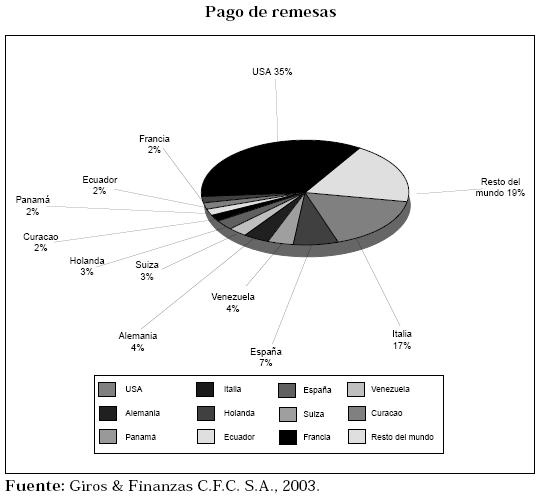

Los destinos tradicionales de la migración de colombianos históricamente han sido, USA, Venezuela, España, Italia y Francia. En los últimos años el único cambio significativo de comportamiento es hacia Venezuela, dada su crisis económica, política y social, lo que ha provocado una detención en el flujo migratorio de colombianos hacia Venezuela y por el contrario esta tendencia se haya revertido; sin embargo no podemos desconocer la gran cantidad de colombianos que viven actualmente en Venezuela y que constituyen una fuerza laboral de bajo perfil inmensa.

Después de agotar las posibilidades locales, necesariamente el desempleado busca oportunidades de trabajo en el exterior. Dado que los trámites para permisos de trabajo son muy demorados y exigentes, muchas veces la condición de trabajo de nuestros compatriotas en el exterior es ilegal. Esto es muy importante para explicar qué clase de trabajo principalmente tienen en el exterior. Cuando un colombiano emigra y se emplea tiene como objetivo fundamental garantizar el bienestar económico de su familia. Por esta razón, un porcentaje importante de su ingreso lo retorna a Colombia en forma de remesas o giros como es el término utilizado comúnmente.

Podemos concluir que mientras siga existiendo una tasa de desempleo tan alta como la que actualmente tiene Colombia, el flujo de emigrantes hacia economías más fuertes que la nuestra no se detendrá, tal como lo afirma en la entrevista el doctor Jaime Otoya. Esta situación garantiza que el flujo de dinero enviado a través de remesas a Colombia siga creciendo en forma moderada pero constante.

Tampoco podemos desconocer el tema de la seguridad, razón por la cual muchos de nuestros compatriotas han tenido que abandonar el país. Se presentan entonces dos situaciones bien definidas; la primera es el abandono por razones políticas y la segunda por razones económicas. En la primera situación el emigrante se comporta como se ha expuesto hasta el momento, pero en la segunda situación es un poco diferente porque normalmente las personas liquidan su patrimonio y se establecen completamente en otro país.

7.2.2. Remesas enviadas al exterior desde Colombia

Por otro lado existe una población con alto poder adquisitivo que puede enviar sus hijos al exterior, muchos colombianos viajan por el mundo y necesitan recursos para su mantenimiento, algunos han adquirido planes de jubilación en el exterior o deben pagar cuentas de sus tarjetas de crédito expedidas en el extranjero.

Tradicionalmente, y así lo indican las cifras recolectadas por Giros & Finanzas C.F.C. S.A. el comportamiento de las remesas enviadas al exterior desde Colombia representa el 10% de la operación total de las remesas. Para ser congruentes con las cifras expuestas durante todo el análisis, podemos situar esta cifra alrededor de US$200 millones para el año 2002.

7.3. Impacto social de las remesas en Colombia

Según las cifras estimadas por el BID, durante el 2003 deberían ingresar a Colombia aproximadamente US$2.000 millones, únicamente por concepto de remesas provenientes del exterior.

Según los datos calculados por Giros & Finanzas C.F.C. S.A. el monto promedio de cada giro pagado en Colombia proveniente del exterior es de US$350. Pero debemos tener en cuenta que el promedio de los giros pagados es menor en otras entidades financieras dedicadas al negocio de las remesas, aproximadamente alrededor de US$280.

Otro dato importante recolectado por Giros & Finanzas C.F.C. S.A., es que un poco más de la mitad de los beneficiarios de los giros son mujeres cabezas de hogar.

De acuerdo con las estadísticas de Giros & Finanzas C.F.C. S.A. la mitad de los beneficiarios de los giros hace una transacción al año, la otra mitad hace por lo menos dos transacciones al año.

Con los datos señalados anteriormente podemos concluir que alrededor de siete millones de giros son pagados en Colombia provenientes del exterior, Por lo tanto, estos siete millones de giros benefician directamente a aproximadamente 3.5 millones de colombianos.

Si de estos 3.5 millones de personas, un poco más de la mitad son mujeres cabezas de familia (1.75 millones), con un núcleo familiar de dos personas, se beneficiarían directamente 3.5 millones de personas.

El total de beneficiarios directos de los giros provenientes del exterior sería entonces cinco millones de personas.

7.4. Proyecciones del negocio de las remesas para el año 2004, en Colombia

De acuerdo con la entrevista sostenida con el doctor Jaime Otoya Domínguez, presidente de Giros & Finanzas C.F.C. S.A. el negocio de las transferencias en Colombia llegó a su madurez. Es decir, que existen suficientes ofertas para canalizar el dinero que los colombianos envían desde el exterior.

Sin embargo, para el 2004 se espera que el volumen de dinero enviado por los colombianos tenga un pequeño incremento del 7% para situarse alrededor de los US$2.500 millones.

Tal cifra está basada en las proyecciones de devaluación e inflación, según las cuales estos indicadores estarán el año entrante en 6.3% y 5.8%, respectivamente. Por lo tanto las necesidades de capital de los colombianos que reciben remesas del exterior seguirán prácticamente constantes, es decir que van a requerir la misma cantidad de dólares para cubrir sus necesidades económicas.

En cuanto a las remesas enviadas por colombianos al exterior, se espera que la tendencia se mantenga llegando a los US$210 millones.

Estas cifras, si bien es cierto que para los crecimientos históricos del negocio de las remesas son muy bajas, con relación al crecimiento esperado de la economía colombiana para el 2004 del 3.5% son muy representativas. El crecimiento en las remesas sería de 2.0 veces el crecimiento de la economía para el próximo año.

8. RETOS FUTUROS

A finales del 2003, Jaime Otoya, junto con su grupo de ejecutivos se encuentran buscando alternativas para hacer frente a la gran cantidad de retos que les presenta el futuro, con la convicción de que seguirán siendo exitosos, sin importar los cambios en el entorno.

Influir en la decisión de los emigrantes para que prefieran a Western Union, en el momento de enviar el dinero a sus familiares en sus países de origen.

Ayudar a reposicionar la marca Western Union como la de más alta calidad a precios cómodos.

Encontrar un balance adecuado entre las dos ramas de negocio más importantes: el negocio cambiario: transferencias de dinero, o el negocio financiero: captaciones y colocaciones.

Compensar los ingresos que se pierden por la reducción de cargos y las negociaciones con Western Union.

Evitar a toda costa que el nuevo agente de Western Union en Colombia, Acciones y Valores, logre una participación importante en el mercado.

Seguir construyendo la marca de Wester Union o por el contrario, buscar un posicionamiento entre los usuarios como Giros & Finanzas C.F.C. S.A.

Si usted estuviera en la posición de Jaime Otoya, ¿cómo resolvería estos interrogantes?