Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.21 no.94 Cali Jan./Mar. 2005

MODELO DE EVALUACIÓN DE GESTIÓN DE EMPRESAS INDUSTRIALES DEL SUBSECTOR DE EMPAQUES Y ENVASES PLÁSTICOS

OMAR DE JESÚS MONTILLA GALVIS

Contador Público, Especialista en Gerencia Financiera con Énfasis Internacional; Universidad Libre. Posgrado en Derecho Constitucional, candidato a Doctorado en Nuevas Tendencias de Dirección de Empresas; Universidad de Salamanca. Magíster en Administración, Profesor Asociado; Universidad del Valle. Director Grupo de Investigación en Contabilidad, Finanzas y Gestión Pública, reconocido Colciencias 2002 - 2006. e-mail: omantill@univalle.edu.co

Fecha de recepción: 7-6-2004 Fecha de aceptación: 25-10-2004

ABSTRACT

This article discusses a proposal for a management evaluation model that is applicable to companies engaged in the plastic packaging and container manufacturing industry. This model is the result of both field and academic research and constitutes a development in the research project entitled Management Evaluation Models, which is currently being conducted by the Accounting. Finance & Public Management Research Group.

This research development is based on a study of companies in the aforementioned industry in Valle del Cauca. This industry was selected because it accounts for more thant 52% on the relevant national production.

KEY WORDS

Evaluation models, industrial companies, plastic manufacturing industry, performance evaluation.

Rating: A

RESUMEN

El presente artículo muestra una propuesta de modelo de evaluación de gestión aplicable a las empresas industriales del subsector de empaques y envases plásticos, producto de investigación teórica y de campo, como avance del proyecto de investigación titulado Modelos de evaluación de gestión, que se realiza dentro del Grupo de Investigación en Contabilidad, Finanzas y Gestión Pública.

Este avance de investigación corresponde al estudio efectuado en empresas del subsector, en el Valle del Cauca, subsector que fue seleccionado ya que representa más del 52% de la producción nacional.

PALABRAS CLAVE

Modelos de evaluación, empresas industriales, sector plásticos, evaluación de gestión.

INTRODUCCIÓN

La realidad empresarial se caracteriza por un proceso dinámico y continuo de adaptación a un entorno cambiante, donde la competencia y los cambios tecnológicos son la expresión de una creciente complejidad. La empresa es una unidad socioeconómica que necesita desarrollar su actividad para conseguir unas metas, utilizando estrategias que le permitan sobrevivir en el mercado.

Los notables cambios acaecidos en el sector industrial, en los últimos años, han fomentado el inicio de una nueva cultura en la administración de la creatividad, en donde el proceso de intercambio de la información al formular e implementar estrategias es esencial. Para que las empresas puedan competir exitosamente en esta nueva generación, los sistemas de inteligencia sobre el entorno adquieren dimensiones claves al dar respuestas proactivas que permiten adelantarse al cambio futuro.

Se hace necesario implementar sistemas de medición que permitan observar, detectar y tomar los correctivos o pautas por seguir al evaluar la gestión administrativa en las áreas de negocios, todas ellas encaminadas a tomar las mejores decisiones gerenciales que generen valor agregado a las unidades económicas y permitan su continuidad preservando el patrimonio de sus inversionistas y asegurando el bienestar social de todas aquellas personas que laboran en ellas.

En este artículo se presenta un avance de la labor que se viene desarrollando en el Grupo de Investigación en Contabilidad Finanzas y Gestión Pública, dentro del proyecto de Modelos de evaluación de gestión. En esta oportunidad es una propuesta de modelo para la evaluación de la gestión en las empresas industriales del sector de los plásticos, más exactamente desarrollada en el subsector de las empresas dedicadas a la fabricación de empaques y envases plásticos, en el Valle del Cauca; ya que este subsector representa más del 52% de la producción nacional del sector.

Este modelo se ha elaborado tomando en consideración las características y comportamiento de las empresas estudiadas en desarrollo de la investigación de campo, aspecto en el que hay que agradecer el apoyo de las cámaras de comercio del Valle del Cauca, a cada una de las empresas objeto de estudio y a la Asociación Colombiana de Industrias Plásticas - Acoplásticos.

1. RESEÑA DEL SECTOR

Aunque este sector, ubicado dentro de la industria manufacturera, ha tenido operaciones en Colombia por muchos años, se dice que las primeras industrias de plásticos se formaron a finales de los años treinta con la política de sustitución de importaciones. Pero la razón por la que las empresas de este sector siguieron el modelo de sustitución de importaciones creó en ellas una dependencia en las exportaciones que, en momentos de crisis internacionales las afectaba profundamente.1 Es así como, desde ese mismo instante, el sector comenzó a enfrentar una serie de problemas a medida que su crecimiento iba mejorando con el paso de los años.

Desde los años sesenta, Colombia vivía una situación de muchos cambios, especialmente en el campo de la economía, de la política y del desorden civil. Estos cambios afectaban, de manera muy notoria, a varias de las principales empresas productoras de plástico en el momento, por lo que vieron la necesidad de unirse en una organización que las representara y donde pudieran discutir y analizar todos los factores que lesionaban la industria. Es así como nació la Asociación Colombiana de Industrias Plásticas - Acoplásticos, hace alrededor de 40 años, y fue desde su creación que se le ha dado un mayor enfoque a las actividades realizadas por las empresas que conforman el sector. Además, esta unión permitió que el resto de los sectores y empresas se dieran cuenta de los sucesos pertenecientes a este sector y, por lo tanto, que también tuvieran acceso a información sobre ellos; lo que, posiblemente, en un pasado hubiera sido difícil conseguir.

Una de las principales características de este sector es que la producción de las materias primas utilizadas está muy ligada a la del petróleo. Es por esto que por la década de los años setenta, la industria sufrió una gran decaída a raíz de la crisis mundial del petróleo que se registró entre 1973 y 1974, aunque durante los primeros cuatro años de esa década el sector estaba experimentando un buen crecimiento gracias al auge de las exportaciones.2 El período determinante en el futuro del sector plástico apareció con la Apertura Económica implementada por el presidente César Gaviria Trujillo, en 1990. Es aquí donde se debe analizar, de manera profunda, cómo ha sido el comportamiento del sector durante la última década.

Como primera medida, es necesario aclarar qué es el sector plástico. Este sector, que incluye únicamente los productos de plástico, no sus materias primas, produce principalmente bolsas plásticas impresas y sin imprimir, tuberías de polivinilo, películas tubulares de plástico impresas, películas de polipropileno y películas de polietileno.3 El hecho de no incluir a las materias primas utilizadas es porque éstas figuran en el sector de otros químicos industriales.

Tendencias nacionales e internacionales de inversión extranjera del sector plástico

Dentro de las tendencias que se pueden observar para el sector plásticos se encuentra la de continuar con un crecimiento de aproximadamente el 8%. Además, es notable cómo en el campo internacional la industria se ha vuelto mucho más competitiva, siendo éste un incentivo para seguir entrando a nuevos mercados.4

El sector se ha caracterizado por su alto nivel de desarrollo tecnológico y, por lo menos en el país, se demuestra que las empresas pertenecientes al sector están dispuestas a seguir invirtiendo en investigación y desarrollo con el fin de estar mejor preparadas a la hora de realizar inversión en el extranjero.5

Así mismo, el sector ha tenido algunos problemas con las variaciones en el precio del petróleo que últimamente ha causado un aumento considerable en los costos de las materias primas, lo que afecta la producción de plásticos.

Un caso particular es el del sector de plásticos en España, según Arturo Cerro en su conferencia sobre este sector: allá se registra un importante fomento a la exportación, y se impulsa a las pymes a realizar actividades internacionales.

Cabe resaltar que en la región existen matriculadas en las distintas cámaras de comercio más de 270 empresas en el sector de los plásticos, de ellas unas 75 dedicadas a la fabricación de empaques y envases plásticos, distribuidas según su tamaño así:

Empresas grandes 2%

Pequeñas 18%

Medianas 4%

Micros 76%

Para efectos de estudio se debe tener presente que en la clasificación nacional las empresas micro del sector no aparecen reportadas en las estadísticas, de allí la diferencia entre el número de empresas nacionales y regionales del sector.

2. ELEMENTOS CONCEPTUALES

2.1 Evaluación integral de la gestión empresarial

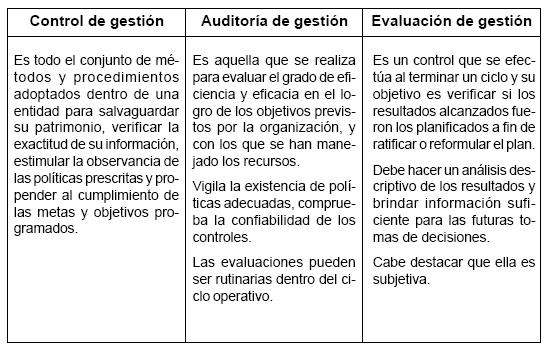

El control de la gestión empresarial se puede clasificar, de acuerdo con el período que abarca su análisis, en rutinarios o de evaluación final. Los rutinarios son aquellos que se efectúan durante la marcha de un plan, con el objetivo de hacer ajustes o correcciones a las desviaciones observadas.

En tanto la evaluación final es un control que se cumple al terminar un ciclo y su objetivo es verificar si los resultados alcanzados fueron planificados a fin de ratificar o reformular el plan.

A la hora de efectuar los controles sobre la gestión en empresas agropecuarias será necesario recordar las características particulares de esta clase de empresas, lo que las distingue notablemente de las industriales o comerciales.

Algunas características que diferencian a las empresas agropecuarias son que sus procesos de producción y comercialización se distinguen por utilizar la tierra como principal factor de producción, son dependientes de condiciones ambientales, emplean seres biológicos cuyos ciclos son escasamente regulables por el hombre; y, por lo general, no pueden determinar el precio de sus productos considerando sus costos productivos, sino por el contrario, son tomadoras de precios.

Una correcta evaluación de la gestión empresarial sugiere un análisis integral de los resultados en diferentes aspectos: económicos, financieros, patrimoniales y productivos, entre otros, siendo el sentido de su implementación el encontrar informaciones que permitan mejorar los procesos de gestión empresarial.

2.2 Etapas para el análisis de la gestión empresarial

Mediante la determinación y análisis de los resultados físicos, económicos y financieros obtenidos en un ciclo, es posible evaluar el desempeño de la gestión empresarial, identificar factores causantes de ineficacias, como así también aquellos que aportaron al logro de los objetivos.

Por lo tanto, una evaluación integral no sólo debe perseguir un análisis descriptivo de resultados, sino también brindar información suficiente para las futuras tomas de decisiones.

Existen distintas propuestas metodológicas destinadas a la evaluación de la gestión empresarial, las que coinciden en destacar como acciones principales: la recopilación de datos, los cálculos de resultados, el análisis de información, la elaboración de conclusiones y recomendaciones.

- Recopilación de datos: La evaluación global de la gestión empresarial, requiere de cierta información básica que dé una imagen de la evolución económica, patrimonial y global de la empresa. Esta información se extrae de los registros de inventarios de almacén, bienes, realización de actividades, etc.

- Cálculo de los resultados: Desde el supuesto de que el objetivo de una empresa debería ser la obtención del máximo beneficio económico y su crecimiento, el que se pretende alcanzar con el manejo eficiente de los recursos. Los resultados centrales del análisis serán: el ingreso neto, la variación patrimonial y la rentabilidad. Si se asume que el resultado económico de la empresa es consecuencia de cada una de las actividades que en ella se desarrollaron, también será necesario calcular los márgenes brutos alcanzados por éstas.

- Análisis de información: El control integral de la gestión empresarial deberá considerar el análisis de los diferentes aspectos del negocio a saber: el análisis patrimonial se concentra en observar cómo ha quedado la empresa en cuanto a su patrimonio, su solvencia y liquidez para hacer frente a deudas al finalizar el ciclo de gestión, considerando la evolución respecto a situaciones anteriores.

El análisis económico global consiste en identificar el valor de lo producido y de los insumos requeridos durante el ciclo de gestión, y de la eficiencia de este resultado respecto a los capitales invertidos. Para realizar un análisis integral no sólo es importante lo que sucedió globalmente en la empresa, sino también cuál fue el resultado obtenido por cada una de las actividades ejecutadas durante el ciclo productivo.

Este tipo de análisis se puede abordar considerando parámetros físicos y económicos. Para hacer comparables estas actividades, generalmente se los expresa por unidad de superficie, ya que se considera al recurso tierra como el principal componente del capital que se busca hacer eficiente.

- Elaboración de conclusiones y recomendaciones: El objetivo de mejorar los procesos de gestión empresarial exige, de los procesos evaluatorios, el análisis de los resultados, pero principalmente debe obtener como producto conclusiones y recomendaciones. A tal efecto es necesario identificar aspectos positivos y negativos de la gestión.

" Sobre los aspectos negativos encontrados, se deben identificar las relaciones causa-efecto de los mismos, a fin de detectar los problemas modales que impiden un mejor funcionamiento de la empresa. Esta información deberá sentar las bases para la búsqueda de soluciones superadoras que tomarán en cuenta las futuras planificaciones" .

2.3 Análisis comparativo

3. MODELO PROPUESTO

3.1 Antecedentes

Para efectos del presente estudio, se puede vincular a Acoplásticos, organización que produce información para el sector, evalúa la producción nacional y la participación de cada empresa en la fabricación de empaques y envases plásticos, la que presentó en el 2000, ante el Ministerio de Comercio Exterior, una propuesta de salvaguardia para proteger la producción nacional de la importación de sacos del Ecuador, sin resultados positivos. Esta Asociación establece parámetros promedios salariales por intermedio de encuestas dentro del sector.

No se conoce un modelo específico para este sector; ni para el subsector de empaques y envases, lo que motiva a que, fruto de la investigación teórica y de campo, se pueda presentar esta propuesta de modelo; dado que se ha obtenido suficiente información, respecto a producción, ventas, materias primas, ocupación, datos históricos e índices, etc., de dicho subsector, hecho en el que se destaca el valioso aporte de las distintas cámaras de comercio del Valle del Cauca y de las empresas objeto de estudio.

Las empresas vienen incorporando nuevos conceptos en su gestión: Internet y las nuevas tecnologías, la gestión de recursos humanos y del conocimiento, la globalización, el mayor poder en el cliente, el cambio constante, la gestión de la innovación, etc.

Estos elementos, que se van integrando en la gestión empresarial, obligan al modelo de negocio tradicional a evolucionar hasta nuevos modelos de gestión, mejorando así la competitividad y los resultados empresariales.

Estos conceptos pueden ser especialmente importantes en un momento como el actual en el que, ante el más que probable enfriamiento económico, la empresa ha de optimizar la gestión de sus recursos.

Estos son los conceptos que más afectan la gestión empresarial.

- La tecnología bien gestionada puede y debe ser una ventaja de la empresa sobre sus competidores. Tecnologías emergentes como la internet, los sistemas de información, el comercio electrónico, dispositivos móviles, etc., aportan grandes posibilidades para el desarrollo de la empresa, siempre que se tengan en cuenta cuáles son los recursos y necesidades de cada organización.

- Los recursos humanos son el mayor activo de las empresas y se han de gestionar como tales, por ello, el liderazgo y la capacidad para atraer y retener a los mejores profesionales son elementos críticos.

- La globalización es un elemento de creciente importancia, debido a que cada vez, los clientes, los competidores y los proveedores son más globales.

- El enfoque al cliente y la innovación pasan, de ser recomendables, a ser indispensables. Estos elementos tienen que ser compartidos por todos los individuos de la organización e introducidos en la cultura empresarial.

Es ahora cuando debemos preguntarnos, ¿está la empresa preparada para incorporarlos a su actual modelo de gestión?

La respuesta es que las empresas vienen haciendo mucho, pero les queda bastante por hacer; y es cierto que los modelos tradicionales funcionan. De hecho, las empresas han funcionado durante muchos años con ellos consiguiendo resultados positivos ejercicio tras ejercicio.

Pero, ¿se podrían mejorar los resultados y la rentabilidad empresarial incorporando nuevos elementos al modelo de negocios tradicional? La respuesta es claramente afirmativa.

En el área de tecnología, aunque es cierto que el uso de los sistemas de información ha crecido considerablemente en los últimos años y que la mayoría de las empresas los utilizan, la postura actual ante la internet, el comercio electrónico, los dispositivos móviles, etc.; es de expectación y de cierta desconfianza.

Estos nuevos conceptos no han de ser vistos como elementos tecnológicos, sino como importantes oportunidades para mejorar resultados. La tecnología siempre ha de ser vista como una herramienta para optimizar negocios y no como un fin en sí misma.

Por ello, las empresas necesitan mejorar sus modelos de gestión, y de evaluación de la misma, desarrollando esta transición de manera no traumática, y consiguiendo mejorar sus resultados desde el primer momento. Necesitan conocimiento y asesoramiento tanto en el área de dirección como en el área tecnológica para obtener soluciones integrales.

De allí que teniendo presente que el principal objetivo que se debe perseguir es el de aportar para el mejoramiento de la productividad y la rentabilidad de la organización, es importante que este modelo de evaluación de gestión que se propone sirva para tener información global, tanto de los resultados, como de la gestión, para finalmente poder ser utilizados, previa interpretación, en la acertada toma de decisiones.

Este modelo que se propone presenta unos resultados numéricos, que no obstante, deben estar sujetos al análisis de expertos. Por lo tanto el modelo lo que presenta es un resultado que muestra un parámetro global de la gestión en un período determinado, el que para mejor estudio debe ser comparado frente a parámetros referentes, ya sean históricos, de competencia, teóricos, o programados.

Cabe destacar que el modelo brinda una calificación de la gestión por cada una de las áreas de la organización, lo que permite visualizar muy rápido la marcha de cada una de ellas, facilitando la adopción de correctivos inmediatos en caso de ser necesarios, calificaciones éstas que, a la postre, son consolidadas para mostrar el resultado o calificación integral de la gestión en la organización, para lo que se debe tener presente que lo más importante en un análisis de evaluación debe ser la tendencia en el comportamiento.

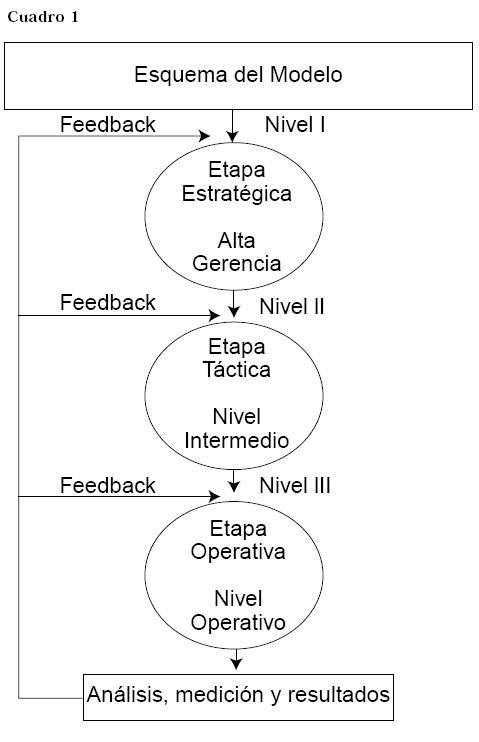

3.2 Diseño del modelo

Se tomó como referente el Modelo de Control de Gestión, realizado por Dianelys Nogueira Rivera de la Universidad de Matanzas, Cuba, al que integra tres niveles de dirección: estratégico, táctico y operativo.

Este modelo es fácilmente adaptable a las características de las empresas del subsector y a sus requerimientos, pues necesita una función de control diario, y siempre orientado a darle el mejor uso a sus recursos. Esto indudablemente se fundamenta en una integración de todas las funciones de la organización y su entorno.

Como lo enuncia el modelo " … el control no es un simple elemento del proceso de dirección; sino, sin duda, el que contribuye más a mejorar las actuaciones de cualquier sistema" . La realidad muestra que las organizaciones están sometidas a unas leyes de selección natural donde sólo sobreviven las que han sabido adaptarse mejor a su entorno evolutivo.

El modelo consta de tres niveles: el I, en el que se hace toda la parte estratégica; el II, en el que se realiza la parte táctica; y el III, donde se termina con la parte operativa.

3.2.1 Etapas del modelo

- Nivel I

- Etapa estratégica: Parte por definir objetivos de largo y corto plazos, dependiendo del análisis del entorno, de la situación financiera, de la estructura organizativa, del estudio de los mercados, preguntándose ¿qué hay que mejorar y cómo?, ¿cómo estamos y a dónde se quiere llegar? y ¿qué se puede cambiar?

- Gerente de ventas

- Gerente de producción

- Gerente financiero

- Jefe de recursos humanos

- Nivel II

- Etapa táctica: Esta etapa es efectuada por los jefes de área con sus colaboradores, y comprende el proceso de establecer los presupuestos y los planes de acción. Aquí se elabora la tabla de calificación de los indicadores. Su presentación se muestra más adelante. Aquí, para realizar estimativos lo más acertados posibles, se pregunta, ¿qué sucederá?

- Nivel III

- Etapa operativa: En esta etapa se encuentra la ejecución de los planes trazados. Aquí es muy importante el control proactivo de la gestión que debe ser ejercido por las personas que intervienen en el proceso. Este control debe ser constante para determinar cualquier desviación que deba ser controlada de inmediato, lo que evita pérdidas por reparaciones; y se podría denominar seguimiento de la gestión.

- Características del modelo

- Ordenado

- Lógico

- Práctico

- Flexible

- De fácil implementación

- Permite retroalimentación

- Precisa información confiable

- Requiere voluntad y compromiso

Dependiendo del diagnóstico se formulan las estrategias que se deben seguir. Aquí se establece la conexión entre el estado actual y el deseado, centrando los esfuerzos de cada una de las áreas implicadas en el proceso entre los recursos decisivos y los factores claves de éxito. Este proceso es llevado a cabo por la alta dirección, por intermedio de los gerentes de área:

En esta etapa se debe realizar, por cada encargado de área, una encuesta general de la compañía; una encuesta del área; y una reunión para discutir y plantear objetivos.

Esta etapa, como ninguna otra, no es estática, por lo tanto, cada vez que se realiza debe analizar nuevos estándares de desempeño, dependiendo de lo establecido en la etapa estratégica. Es aquí donde se efectúan los planes de acción: proyectos, período, ejecutores, coordinación de tareas de apoyo, presupuesto de resultados y gastos; para asegurar que todos en la organización vayan en la misma dirección.

Aquí el gerente financiero, en colaboración con el departamento de contabilidad, elabora el presupuesto general de la compañía de acuerdo con los presupuestos individuales de cada área: ventas, producción y recursos humanos; que, además de los gastos, debe incluir los diferentes proyectos de cada sección, como maquinaria por solicitar, programas de mantenimiento, gastos de viaje para visita de clientes, capacitación de personal, programas con empleados; señalando responsables, coordinadores y controles que se deben efectuar.

Sólo la medición contra los estándares u objetivos ofrece la información de si se está cumpliendo con las metas. Para el modelo propuesto se determinó hacer un seguimiento cada cuatro meses, comparándolo con el indicador objetivo, para saber qué tan cerca o lejos está de llegar al cumplimiento. Todas las acciones encaminadas a corregir desviaciones deben ser tenidas en cuenta para mejorar futuros procedimientos de planificación y control. Por lo tanto el modelo deberá ser alimentado con los objetivos que se deben cumplir para dicho período.

Cada cuatro meses se debe hacer una reunión por área y una general de gerencia, las que estarían programadas para finales de abril, agosto y diciembre; no obstante, el modelo está habilitado para responder a otras necesidades de temporalidad, según los objetivos de cada organización del subsector.

La medición de los indicadores se hará por el período contable en el mes de enero, por el área financiera (gerente financiero, contador, asistente), y los resultados serán evaluados por expertos.

Los resultados derivados de estos análisis sirven de retroalimentación, a todas las etapas, en los tres niveles. Obviamente que cada cuatrimestre se analizarán los resultados parciales contra el objetivo y se entrarán a corregir las posibles desviaciones.

3.2.2 Áreas de medición por indicadores

Para el establecimiento o elaboración del modelo propiamente dicho, se tomaron los comportamientos e información obtenidos de todas las empresas estudiadas del subsector; y se estableció para el análisis, como parámetro de referencia, una estructura tipo de la organización.

Un índice o un indicador es una relación entre cifras extractadas bien sea de los estados financieros principales o de cualquier otro informe interno, con el que el analista o usuario busca formarse una idea acerca del comportamiento de un aspecto, o sector de decisión específico de la empresa, ya sea éste en porcentajes o en unidades de medida.

Después de hacer un análisis se establecieron como áreas susceptibles de ser medidas, y de que sus resultados fueron factores claves de decisión en esta clase de empresas, las siguientes: ventas, producción, financiera y recursos humanos, ya que en ellas converge todo el funcionamiento de la mayoría de empresas estudiadas.

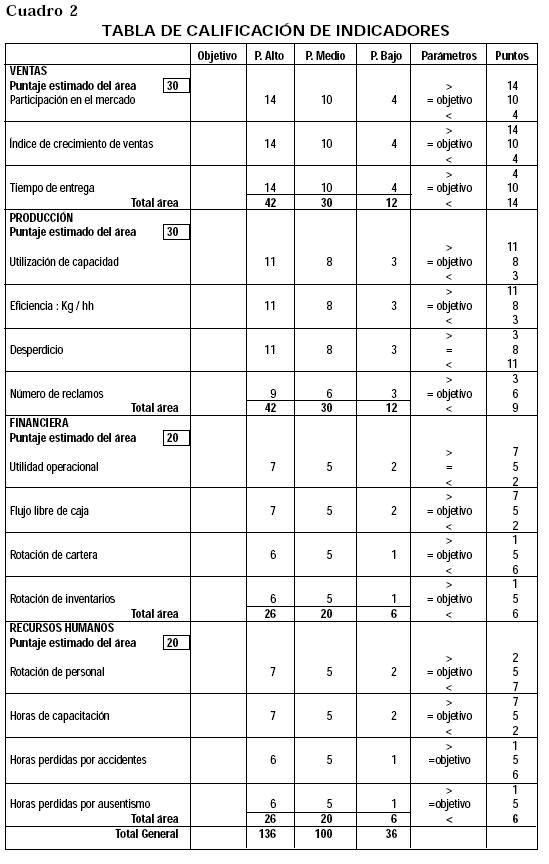

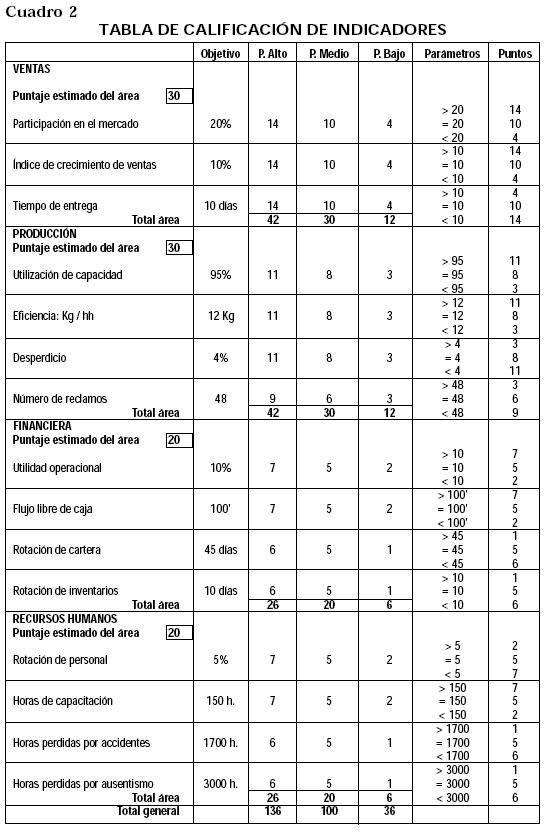

A cada área se le dio un porcentaje, distribuido en índices e indicadores determinados como los que pueden soportar la información requerida para la evaluación; cada índice o indicador tiene un objetivo determinado según lo que desea verificar (porcentajes, días, kilos, horas, número, etc.); y su calificación tiene tres puntajes: punto alto, punto medio, y punto bajo. Se hizo de tal manera que al sumar el punto medio éste fuera igual al puntaje total por área; esto indica que el punto alto está por encima del objetivo esperado, y el bajo denota deficiencia que hay que evaluar de inmediato.

Las calificaciones parten desde el punto medio, que es el que sumado da el valor del objetivo por área, dando unos puntos por encima al punto alto y unos puntos por debajo al punto bajo. Debiendo asignarse al resultado real obtenido un numero de puntos, según su comportamiento frente al objetivo propuesto, número de puntos que es sumado por área y luego comparado frente a un intervalo de resultados de la misma, dando de esta forma la calificación de la gestión del área específica.

- Ventas

- Producción

- Es importante tener en cuenta el valor residual y la vida útil de las inversiones requeridas, puesto que con dicha información es necesario proyectar un calendario de inversiones y reinversiones durante la ejecución del proyecto así como la oportunidad de recibir ingresos futuros por la venta de equipos de reemplazo. La alternativa de valoración de estos equipos puede ser a valor de mercado o su valor en libros.

- En la adquisición de materias primas es necesario tener en cuenta los inventarios máximos y mínimos, y la capacidad de almacenamiento, determinando el punto de pedido que depende de los tiempos de entrega y del consumo durante el tiempo de entrega. Se deben tener en cuenta los costos de mantener un inventario alto (costo de oportunidad) frente a los descuentos que se obtendrán por volúmenes de compra, así como la perennidad de los materiales.

- En los inventarios se deben considerar los materiales auxiliares como combustibles, lubricantes, pinturas, disolventes, etc.; así como los materiales indirectos y los elementos de aseo y desinfección.

- Otro factor importante en la adquisición de los materiales es el control sobre los recibos, la calidad, cantidad, manipulación y bodegaje de los mismos.

- En las necesidades de personal es importante considerar los cargos, los costos tanto de salarios como de prestaciones sociales, así como un detalle de las operaciones y secuencias que debe realizar cada cargo con el fin de conformar un manual de funciones y procedimientos, que se convierte en la fuente y memoria de cada empresa. Este manual será de gran utilidad en la selección y capacitación del personal.

- En el manejo de personal es importante tener en cuenta factores tales como la selección, el entrenamiento, la promoción y los incentivos, remuneración, calificación, sistemas de información, etc.

- Financiera

- Recursos Humanos

Las ventas determinan el funcionamiento de la empresa, máxime si esta es industrial, ya que va directamente relacionada con la determinación de la producción.

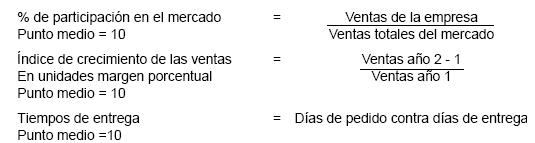

Las ventas son el punto de partida y la actividad principal en empresas ya sean de índole comercial o de tipo industrial. Una vez analizados los resultados reales de las ventas, se deben comparar con las proyecciones realizadas para evaluar el desempeño de la gestión comercial frente a los objetivos propuestos.

Las evaluaciones cubren no sólo el volumen de las ventas. Éstas deben abarcar conceptos claves como el de la participación en el mercado, la tendencia del crecimiento y la aceptación de los precios de venta por parte de los clientes.

Se determinó que los siguientes indicadores dan la visión general de participación, tanto externa como interna, con el margen porcentual; además de medir los tiempos de entrega, lo que mantiene un alto grado de satisfacción del cliente, y esto asegura la demanda del producto.

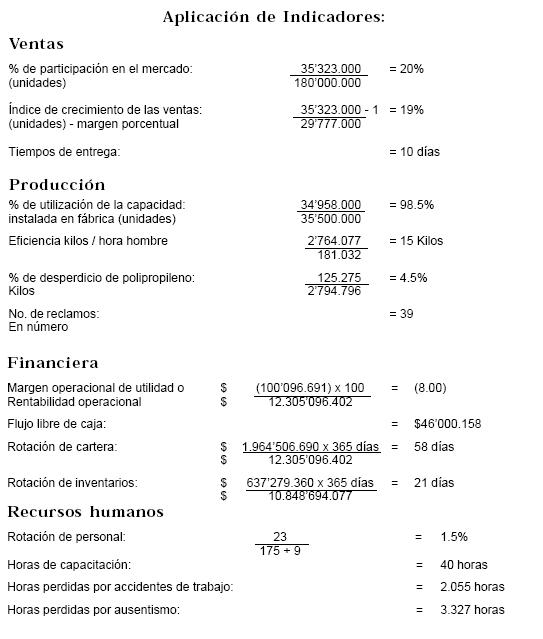

A esta sección se le dio una puntuación, dentro de la calificación de las áreas, de 30 puntos, distribuidos dentro de los tres indicadores siguientes, estableciendo para cada uno un objetivo estimado. La información de esta área fue tomada de los estados de resultados promedio de las empresas del subsector por los años 2002 y 2003, de las publicaciones anuales de la Asociación Colombiana de Industrias Plásticas Acoplásticos, del control de pedidos anual, y del informe de costos de unidades producidas.

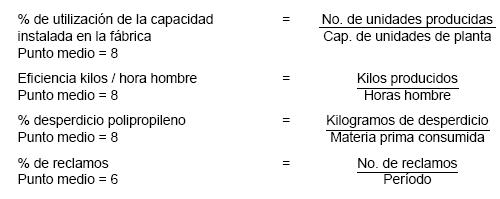

El proceso de producción se define como la forma en que una serie de insumos se transforman en productos mediante la participación de una determinada tecnología (combinación de mano de obra, maquinaria, métodos y procedimientos de operación y demás recursos utilizados).

Según el flujo, el proceso puede ser en serie, por pedido o por proyecto y, tanto el proceso como la tecnología que se utilicen, influirán de manera directa sobre la cuantía de las inversiones, costos e ingresos del proyecto. Para ello es necesario analizar los requerimientos de materia prima, mano de obra, activos fijos, inversiones en adecuaciones y otros costos y gastos inherentes al proceso elegido, haciendo uso de las tablas de cuantificación de cada una de estas variables.

La empresa, al ser manufacturera, se identifica plenamente con los factores de producción antes mencionados. La información para esta área se toma de los datos utilizados en el programa de costos, que contiene una información histórica por cada línea de producto y por total, y del cuadro de índices de control de calidad, tomados del estudio promedio de las empresas del subsector.

A esta sección se le asignó un total de 30 puntos, distribuidos entre los siguientes indicadores:

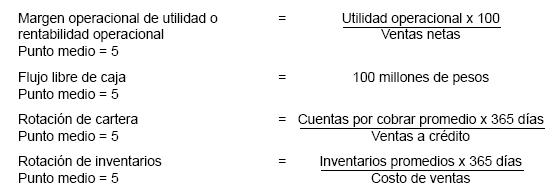

Se entiende por estrategia financiera la administración eficiente y eficaz de las inversiones permanentes o inmovilizadas y sus fuentes de financiamiento de largo plazo. La combinación óptima de las fuentes de financiamiento: deudas a largo plazo, acciones preferentes, acciones comunes y las utilidades retenidas, que permitirán maximizar el valor de la empresa en el mercado, es un indicador estratégico para la toma de decisiones de financiamiento e inversión a largo plazo.

En sus términos más sencillos, la función financiera es aquella que se ocupa de la consecución y el uso de recursos financieros para desarrollar alguna actividad económica. Vista de la anterior manera la administración apoyada en el análisis de la información interna contable e información económica, toma una serie de decisiones con respecto a cómo se debe usar y conseguir el dinero, lo que trasciende a fronteras organizativas trazadas en la estructura organizacional de la empresa.

La información requerida para la evaluación se toma del balance general y del estado de resultados.

Se le asignó un total de 20 puntos. Los indicadores considerados para dar la información requerida, son los siguientes:

El empresario que debe dirigir y orientar el trabajo de sus empleados necesita conocer el comportamiento de las relaciones humanas aplicadas al contexto empresarial. Sólo este conocimiento le permitirá incentivar a sus subordinados y ejercer un verdadero liderazgo moral que permita el logro de los objetivos fijados.

No hay que perder de vista que el hombre es un ser psicológicamente complejo, que se mueve en función de anhelos y necesidades específicos. Este hecho tiene una incidencia muy concreta en el mundo de las relaciones laborales; el empresario debe reconocer como legítimas las necesidades de sus empleados y procurar conciliarlas con sus planteamientos gerenciales, de modo que el esfuerzo de todos tienda hacia la consecución de la meta común.

El empleado aspira, sobre todo, a ser tratado como un ser humano, que se reconozcan sus deseos de promoción, se le recompense moral y materialmente y se respete, en suma, su dignidad humana.

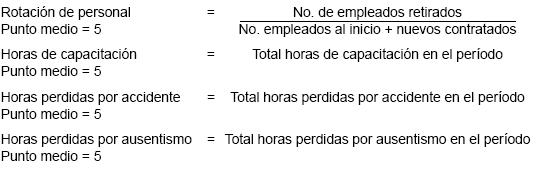

Los datos para realizar el informe se toman de los controles llevados en la sección, como también de las estadísticas que ofrece el sistema de nómina. Según la información obtenida y analizada para el subsector, se determinó asignarle a esta sección un total de 20 puntos. Los indicadores que representan los objetivos por medir son los siguientes:

3.3 Formulación del modelo

Consta de las siguientes fases, que se desarrollan mediante formatos así: Esquema del modelo (Cuadro 1), Donde se muestran las etapas o niveles que se deben seguir en el proceso de planeación y formulación de los indicadores objetivo, que serán el inicio del modelo.

Tabla de calificación de indicadores (Cuadro 2)

Donde se presentan los distintos indicadores con su objetivo, al igual que tres alternativas de calificación, el parámetro que estará dado en relación con el cumplimiento del objetivo propuesto, ya sea igual, superior o inferior, asignándole, de acuerdo con el cumplimiento, un puntaje para cada uno de ellos.

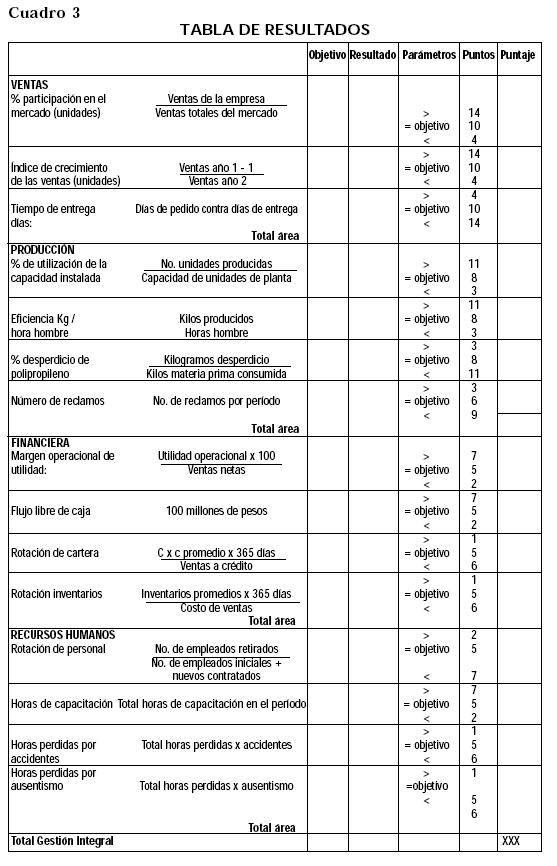

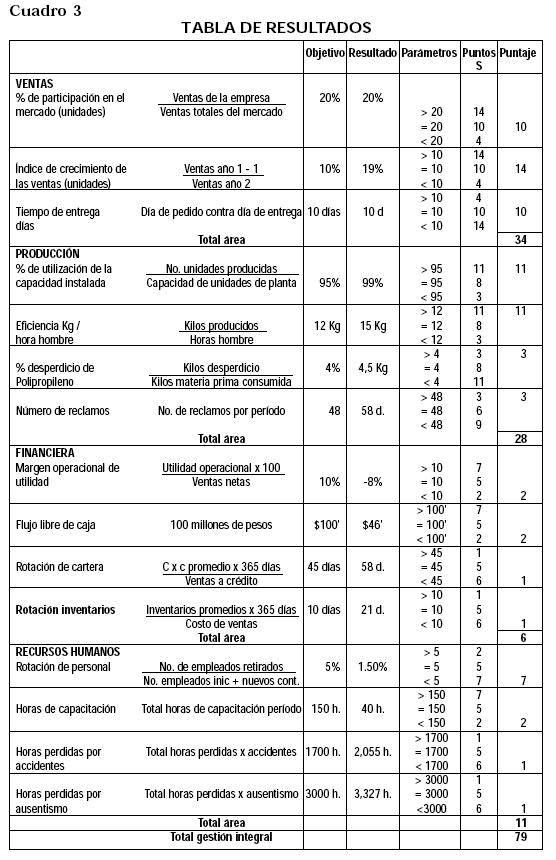

Tabla de resultados (Cuadro 3)

En este formato se incluye el objetivo ideal esperado para cada indicador que ha sido previamente definido por la organización, seguido del resultado real obtenido para el mismo en dicho período; dándole una calificación a cada uno, dependiendo de su comportamiento, ya sea por encima o por debajo del objetivo; puntos éstos que son sumados al final para definir la calificación del área y, mediante su sumatoria definir la calificación integral de la gestión.

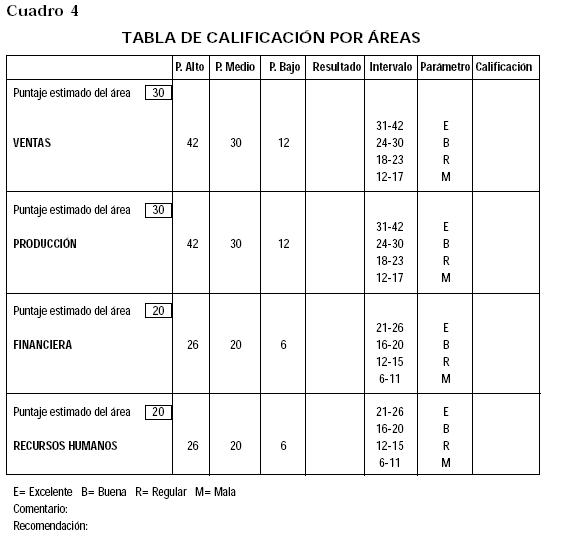

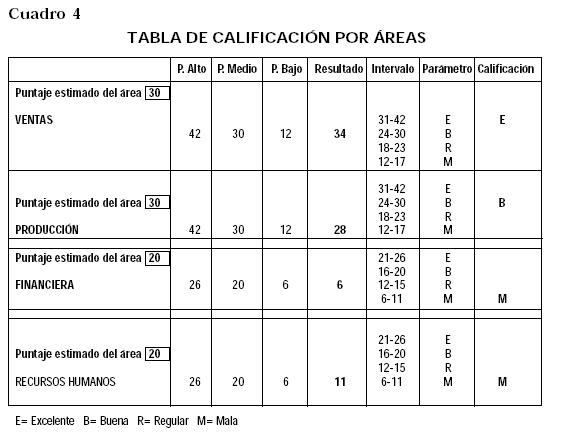

Tabla de calificación por áreas (Cuadro 4)

Este formato permite, trasladando los puntos obtenidos por cada área en el formato anterior, presentar una calificación cualitativa de acuerdo con los intervalos de la tabla.

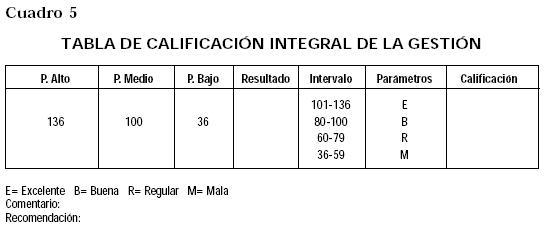

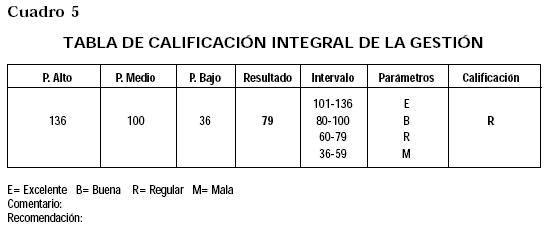

Tabla de calificación integral de la gestión (Cuadro 5)

Este formato permite dar una caliicación integral de la gestión de la organización en un período determinado, mediante la confrontación del resultado total obtenido en forma numérica, con el intervalo de la tabla, lo que brinda un resultado integral cualitativo de la gestión.

4. PRUEBA DEL MODELO

4.1 Información base para la aplicación

Los datos tomados para hacer la evaluación y dar un diagnóstico del modelo, pertenecen al año 2002. Hay información con promedios de datos históricos de cinco años.

4.2 Aplicación del modelo

COMENTARIO

La evaluación de la gestión integral de la compañía da 79 puntos, lo que la ubica dentro del rango de 60 a 79 como regular; obviamente esto obedece a que de las cuatro áreas evaluadas, la de ventas y la de producción, se obtiene un puntaje alto, lo que indica por qué la empresa se ha sostenido y ha seguido funcionando. Es de resaltar que de acuerdo con los resultados de estas dos áreas, se nota el esfuerzo por seguir operando.

El área financiera requiere una inmediata atención, porque de lo contrario se podría entrar a la iliquidez total. Se necesita analizar los gastos de operativos a fin de detectar cualquier generador de costo donde resulte más eficiente eliminarlo que sostenerlo a costa de pérdida. Por el resultado del área de personal se puede afirmar que es imposible eliminar cualquier gasto, pues con claridad se percibe falta de capacitación, y mínima atención a la seguridad industrial; lo que genera un alto ausentismo por falta de motivación y principio de pertenencia.

RECOMENDACIÓN

No obstante, se ha dicho que el análisis es muy subjetivo y queda en manos de los expertos, en cada una de las áreas temáticas, donde el aporte del modelo es presentar los resultados en cada una de ellas dentro de la organización y el resultado de la evaluación integral, aspectos éstos que sirven para el análisis y toma eficiente de decisiones correctivas, si es del caso.

CONCLUSIONES

La construcción de este modelo facilitó el análisis teórico y práctico de una buena cantidad de indicadores que normalmente se utilizan en la evaluación o medición de las distintas áreas de la organización, permitiendo a la postre seleccionar los que han sido integrados al modelo.

Este avance de investigación en el subsector de empresas industriales dedicadas a la producción de empaque y envases plásticos, permitió conocer su evolución en el país, su situación actual en distintos campos, entre ellos el financiero, el tecnológico, de recursos humanos, y la prospectiva del mismo, aspectos que brindaron grandes elementos para el desarrollo del modelo.

Este modelo ratifica el hecho, innegable y cierto, de que todo lo que se quiere mejorar, debe ser medido. El modelo propuesto sirve de herramienta para la eficiente toma de decisiones en las empresas del subsector, ya que permite evaluar en una forma integral lo que ha sido la gestión de la organización en un período determinado.

Con este modelo se contribuye al desarrollo del subsector, ya que ha sido construido a partir de información teórica y de campo del mismo subsector, teniendo presente aspectos relativos al futuro del sector.

Mediante el modelo propuesto se pueden hacer análisis comparativos entre las distintas empresas del sector, puesto que se tendría la oportunidad de que todas lo pudieran aplicar.

Con el modelo se pueden hacer análisis de cada una de las áreas de la organización, debido a que el mismo presenta una calificación de evaluación por cada una de ellas, con la de la selección de indicadores, que en la investigación se han considerado los más representativos y de importancia para cada una de ellas.

El modelo permite hacer seguimiento a la gestión de la organización, mediante la modificación o planteamiento de los objetivos que se deben cumplir a determinado período, procediendo a correr el modelo a dicho corte. Esto permite visualizar el grado de cumplimiento y establecer los correctivos del caso.

Es importante reconocer que este modelo integral de evaluación de gestión, permite la alineación del pensamiento individual a un criterio conjunto y de trabajo en equipo que fomenta el sentido de pertenencia de la empresa, en virtud de que el mismo parte de los objetivos definidos por la organización, en cada uno de sus distintos niveles jerárquicos, lo que se traduce en resultados positivos para el bien de todos sus clientes internos y externos.

NOTAS AL PIE DE PÁGINA

1. Revista Asociación Colombiana de Industrias Plásticas-Acoplásticos, 2002.

2. Revista Asociación Colombiana de Industrias Plásticas-Acoplásticos, 1994.

3. ANIF. Informe de mercados industriales - Productos plásticos. Bogotá, 2000.

4. Revista Dinero No. 159. Sectores plásticos. Bogotá, 2000.

5. Revista Gerente. Bogotá, 2002.

BIBLIOGRAFÍA

Anif. Informe de mercados industriales - Productos plásticos. Bogotá: Autor. 2000. [ Links ]

Blanco, Yanel. Manual de auditoría y revisoría fiscal. Ecoe ediciones. Bogotá, 2001. [ Links ]

Cadavid López, Óscar Armando. Guía práctica para el control interno. Editores Investigar. Pereira, 2001. [ Links ]

Chiavenato, Adalberto. (1999). Introducción a la teoría general de la administración. México: Ediciones Mc Graw Hill. Tercera edición. [ Links ]

Círculo de Lectores. Enciclopedia Práctica de Administración Micro, Pequeña y Mediana Empresa. Editorial Printer Latinoamericana Ltda. Bogotá, 2002. [ Links ]

García S., Óscar León. Administración financiera. Tercera edición, Prensa Moderna Impresores S.A. Cali. 1999. [ Links ]

Hernández, Maritza. Centro de Estudios de Técnicas de Dirección. Instituto Superior Politécnico José Antonio Echeverría. La Habana, Cuba. [ Links ]

Planeación estratégica, táctica y operativa con el enfoque de gestión integral hacia la calidad, la productividad y la competitividad, Gerencia de Servicios de Salud. Cali, 2003. [ Links ]

Revista de la Asociación Colombiana de Industrias Plásticas Acoplásticos. 1994 y 2002. [ Links ]

Cabrales, O. (2000). Plásticos Crece en mercado externo. Revista Dinero, No. 159. Bogotá. [ Links ]

Revista Gerente. Bogotá, 2002. [ Links ]

Revista Gestión. Volumen 7 No. 5. Octubre / Noviembre 2004 [ Links ]