Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

En la actualidad, las empresas tienden a adoptar procesos innovadores de transformación e intentan enfocarse en trabajar cada vez más en función de la responsabilidad social empresarial (RSE); pero su implementación exitosa implica un cambio en las prácticas de gestión, primero en los niveles altos de la organización, pues se requiere convencimiento y aceptación para poder lograr el cambio y, posteriormente, involucrar a los diversos grupos de interés (Abad-Segura, Cortés-García y Belmonte-Ureña, 2019; Rojas-Vargas y Madero-Gómez, 2018; Becker y Smidt, 2016; Arnaud y Wasieleski, 2014; Michelini y Fiorentino, 2012).

Hiswais, Wulff, Vidman y Macassa (2020) y Macassa, Francisco y McGrath (2017) mencionan que el nuevo contexto de los negocios, sobre todo en países emergentes con la influencia de compañías multinacionales es sus territorios, ha comenzado a poner en práctica una variedad de iniciativas y estrategias en beneficio de la sociedad y de su fuerza laboral, como programas para el mejoramiento de la salud y estrategias para disminuir los riesgos psicosociales en el trabajo (Uribe, Gutiérrez y Amézquita, 2020; Luna-Chávez, Anaya-Velasco y Ramírez- Lira, 2019; Rubio-Avila y Gómez-Sánchez, 2018). Estos proyectos propenden a mejorar las condiciones de trabajo y se espera que se vean reflejados en la productividad y en la satisfacción de los trabajadores (López, Ojeda y Ríos, 2017; Voegtlin y Greenwood, 2016; Baumann-Pauly, Wickert, Spence y Scherer, 2013), así como en la calidad de su trabajo (Martínez-García, Sorribes y Celma, 2018). De esta forma, se transmite la idea de que las iniciativas realizadas deben tener un interés compartido entre ambas partes, es decir, la empresa y el colaborador, y deben actuar de manera inmediata tratando de mejorar el desempeño social, mediante las actividades propias de la función de recursos humanos.

Es necesario mencionar que existen diferentes razones que hacen a una empresa interesarse y poner en práctica las estrategias de RSE (Sardana, Gupta, Kumar y Terziovski, 2020; Yang, Colvin y Wong, 2013); por ejemplo, la motivación del consejo directivo, la propia convicción del dueño o de algún directivo y el liderazgo de los gerentes dentro y fuera de la empresa (Shashi, Cerchione, Singh y Dahiya, 2020; Bolton, Kim y O’Gorman, 2011). El interés de la empresa en estas estrategias también se debe a la presión ejercida por algún grupo de interés, originado por una renovación en su imagen o por la interpretación de métricas financieras, operativas y de desempeño (Barboza, Pede y Madero, 2019; Alshehhi, Nobanee y Khare, 2018; Elizondo y Madero, 2018; McWilliams y Siegel, 2000).

Para la implementación y el establecimiento de diversas prácticas de RSE, existe una serie de términos y conceptos que están poco definidos o que no se conocen (Voegtlin y Greenwood, 2016; Aguinis y Glavas, 2012); por lo tanto, los trabajadores tienden a malinterpretar las acciones emprendidas por la empresa, quizá por el desconocimiento de las implicaciones que estas tienen. De los enunciados anteriores se derivan entonces las siguientes preguntas de investigación: ¿por qué se le da importancia solo a ciertas estrategias de la responsabilidad social y no a todas en su conjunto?, ¿de qué manera las prácticas de recursos humanos influyen en la implementación y seguimiento de diversas estrategias de responsabilidad social en las empresas?, ¿cuál es el efecto que tiene la satisfacción laboral sobre las prácticas de recursos humanos y las líneas estratégicas de la responsabilidad empresarial?

Debido a que no existe suficiente evidencia en la literatura respecto a la manera en que se relacionan las prácticas organizacionales de recursos humanos con las líneas estratégicas de la RSE, en el entorno laboral mexicano, se ha considerado oportuno realizar la presente investigación, en la que se definen como objetivos conocer la percepción que las personas tienen sobre la importancia de las diversas prácticas organizacionales de recursos humanos que se realizan en las empresas en las que laboran y sobre las líneas estratégicas de la RSE (calidad de vida, desarrollo social, desarrollo sustentable y ética empresarial); identificar el efecto que estas tienen en las prácticas organizacionales de recursos humanos; y, finalmente, conocer el efecto moderador que tiene la satisfacción laboral entre las prácticas de recursos humanos en las empresas y las líneas estratégicas de la RSE.

El documento está compuesto por cuatro secciones más. La segunda es el marco teórico, en la que se exponen los diversos aspectos conceptuales relacionados con la investigación. Enseguida se muestra el proceso metodológico empleado, en el que se señala el modelo de la investigación, que es de tipo cuantitativa y descriptiva con un diseño no experimental y un tipo de muestreo no probabilístico. Luego, se exponen los resultados obtenidos y, finalmente, se presentan las conclusiones.

2. Marco teórico

En este apartado se hace una revisión de los diversos temas involucrados en la investigación; primero de los temas de RSE y de las cuatro líneas estratégicas que se consideran en el desarrollo del proyecto, luego se analiza la satisfacción en el trabajo y, por último, las prácticas organizacionales de recursos humanos.

2.1. Responsabilidad social empresarial

Una ESR es aquella que tiene el compromiso consciente y congruente de cumplir de manera íntegra con los planes y proyectos de la empresa; además la ayuda a cumplir sus objetivos tanto desde la perspectiva interna como desde la externa. Así lo exponen Barrena-Martínez, López- Fernández y Romero-Fernández (2019) y Peloza y Shang (2011), quienes consideran que se deben diseñar estrategias que se enfoquen en cumplir las expectativas mediante actividades en las que todos los grupos de interés estén involucrados, y de esta manera demostrar el respeto por los valores propios de la organización, los principios éticos, las personas, las comunidades, el medio ambiente y la construcción del bien común (Jamali, El Dirani y Harwood, 2015; Skudiene y Auruskeviciene, 2012; Freeman y Hasnaoui, 2011).

Por su parte, Mondy (2010) menciona que “la RSE es la obligación de los administradores al actuar en su capacidad oficial de servir o proteger los intereses de grupos distintos de ellos mismos” (p. 39), mientras que para Bohlander, Snell y Morris (2018) es “actuar a favor de los mejores intereses de las personas y las comunidades afectadas por sus actividades” (p. 11). Cabe mencionar que las prácticas empresariales se han estudiado desde diversas perspectivas: desde sus estructuras institucionales, sus sistemas internos, sus mecanismos de implementación y sus esquemas de gobernanza (Elston, 2019; Taneja, Taneja y Gupta, 2011). Estas han logrado un alcance mundial, a partir de las experiencias compartidas y de sus diversas formas de aplicación, para tratar de ajustarse a cada región de acuerdo con el mercado meta, pues cada uno tiene sus propias costumbres, tradiciones y prioridades (Arminen, Puumalainen, Pätäri y Fellnhofer, 2018; Celma, Martínez- García y Coenders, 2014; Sotome y Takahashi, 2014; Madueño, Jorge y Martínez-Martínez, 2013; Sanchez-Runde, Nardon y Steers, 2013; Madero y Navarro, 2010; Samy, Odemilin y Bampton, 2010; Tsoi, 2010; Torres-Baumgarten y Yucetepe, 2009). Otro aspecto que es relevante mencionar es que, mediante el diseño y el seguimiento de un código de prácticas empresariales (Consejo Coordinador Empresarial [CCE], 2010), una ESR promueve e impulsa el comportamiento ético y la cultura de competitividad responsable, que busca las metas y el éxito del negocio y contribuye al mismo tiempo al bienestar de la sociedad.

A continuación, se analizan las diversas dimensiones estratégicas que existen en la RSE. De acuerdo con Cajiga (s. f.), del Centro Mexicano de la Filantropía (CEMEFI), el distintivo ESR es un reconocimiento que se otorga en Latinoamérica y es un elemento estratégico de promoción que obtienen las empresas por asumir voluntaria y públicamente el compromiso de una gestión socialmente responsable, como parte de su cultura y estrategia de negocio, al haber sustentado el cumplimiento de los estándares propuestos en los siguientes indicadores, llamados también líneas estratégicas. Rosolen y Maclennan (2016) los definen como las dimensiones de la RSE: 1) pensamiento ético, relacionado con los aspectos de ética empresarial; 2) desarrollo sustentable o calidad ambiental; 3) vinculación con la sociedad o desarrollo social; y 4) calidad de vida de los trabajadores.

2.1.1 Pensamiento ético

En lo que corresponde a la primera línea estratégica, se puede mencionar que todas las empresas desde su creación tienen una obligación ética con todos los involucrados o grupos de interés, de acuerdo con el rol o función que tengan, y, a su vez, cada uno de los involucrados debe dar la importancia requerida a las diversas actividades relacionadas con este tema, tal como lo mencionan Godos- Díez, Fernández-Gago y Martínez-Campillo (2011). De hecho, cada uno debe enfocar sus estrategias para mostrar un liderazgo responsable (Bondy, Moon y Matten, 2012; Gond, Igalens, Swaen y El Akremi, 2011), que alcance y trascienda en cada uno de los diferentes grupos de interés: propietarios, accionistas, empleados, clientes, proveedores y la comunidad en general -como lo señalan Lamberti y Lettieri (2009), no solo en términos de normas y deberes que se tienen que cumplir, sino en términos de principios y valores, como la libertad, la igualdad, la solidaridad, el respeto y el diálogo cordial entre todos (Dale, 2012; Davis y MacDonald, 2010; Lai-Chen y Ahmad, 2010).

Tomando en cuenta lo anterior, es conveniente señalar que el área de recursos humanos, dentro de las actividades que realiza para el personal, debe mantener una estrecha comunicación con la dirección general, ambas áreas consideradas clave dentro de la empresa. Por lo tanto, es necesario proponer la generación de elementos éticos fundamentales que permitan el desarrollo, la divulgación y el cumplimiento de los valores empresariales en las personas que ahí trabajan, como lo mencionan Greenwood (2013), Inyang, Awa y Enuoh (2011) y Davis y MacDonald (2010). Es decir, se debe buscar la construcción, conformación, seguimiento y consolidación de una empresa con una filosofía ética basada en a) una cultura corporativa sólida (valores definidos y construidos colectivamente); b) el talento humano como capital principal de la empresa; c) la excelencia como una forma de trabajo; d) la transformación e innovación como aspiración fundamental; e) la búsqueda de bienes, tanto tangibles como intangibles (armonía, cooperación, ausencia de conflictos, cordialidad, etc.); f) la atención de las necesidades de los colaboradores; y g) el cumplimiento oportuno de los acuerdos con los clientes y proveedores. Todo lo anterior en el marco de sus actuaciones y no solo para que sus accionistas puedan lograr los objetivos de rentabilidad, sino que puedan asumir la responsabilidad social por el valor de las acciones de la empresa, para ejercer así una dirección basada en los valores y en la que predomine un contrato moral de la empresa con sus integrantes, más allá de la existencia de un contrato legal o de la estructura de un gobierno corporativo para la repartición de utilidades (Guerci, Radaelli, Siletti, Cirella y Shani, 2015; Manroop, Singh y Ezzedeen, 2014; Podnar y Golob, 2007).

2.1.2 Desarrollo sustentable

En lo que respecta a la segunda línea estratégica, relacionada con el desarrollo sustentable, actualmente existe mucha preocupación por el mejor aprovechamiento de todos los recursos, principalmente medioambientales, así como la necesidad de tener mayor igualdad social y buscar un crecimiento económico sostenible y global (Organización de las Naciones Unidas [ONU], 2020; Elizondo y Madero, 2018). Con lo anterior, se espera generar una gran variedad de prácticas empresariales para aplicar estas iniciativas, tal como lo indican Henriques y Sadorsky (2006), quienes hacen referencia a las acciones de sustentabilidad realizadas en los países con economías emergentes.

Leidner, Baden y Ashleigh (2019), Haberberg, Gander, Rieple, Helm y Martin-Castilla (2010) y Van Marrewijk (2003) mencionan que la protección del medioambiente y el desarrollo sustentable son dos factores clave de una ESR; factores que deben estar alineados con las estrategias de la empresa y con las directrices de la función de recursos humanos, con la finalidad de ser generadoras de un cambio en el comportamiento y en las actitudes de los colaboradores. En las últimas décadas, la preocupación por la preservación del medioambiente y el desarrollo sostenible -que no implique la afectación de los recursos naturales, sobre todo de los que están alrededor de la empresa- ha adquirido una dimensión cada vez mayor y es materia relevante para establecer acuerdos y alianzas con todos los que trabajan en ello, por lo que las empresas pueden hacer mucho al respecto, en este caso con sus colaboradores y grupos de interés, aun con la ausencia de normas, leyes y políticas medioambientales emitidas por el sector gubernamental.

2.1.3 Vinculación con la sociedad

La siguiente línea estratégica está enfocada en la cercanía que tiene o debe tener una ESR con la sociedad, es decir, mantener una vinculación con la comunidad a partir de la misión del negocio -también llamada desarrollo social y que es un aspecto clave-. También se espera que las organizaciones realicen acciones que propicien el desarrollo de la sociedad, como parte de los planes y retos que se tienen (ONU, 2020; Elizondo y Madero, 2018), y que trabajen de manera más proactiva en conjunto con sus colaboradores y grupos de interés para atender diversas causas de índole social, como programas de voluntariado estratégico y no estratégico Gyves y O´Higgins (2008). Se espera, además, que busquen el bienestar público, más allá de la mera filantropía, debido a que en ocasiones no hay un punto de enlace con la misión y visión de la empresa, aunque de alguna manera, por el prestigio de la marca o por las características que tiene como empleador, se tienen resultados positivos que aportan a los indicadores deseados por el consejo directivo de la empresa.

Actualmente, en muchas empresas, las actividades de la función de recursos humanos se están enfocando, sobre todo, en la implementación de estrategias para atender los aspectos del comportamiento, tanto en la perspectiva humana como en la organizacional. Esto con el fin de generar un cambio y lograr sensibilizar a las personas sobre su entorno, es decir, ofrecer especial atención a su desarrollo como individuos y buscar principalmente su realización mediante las actividades que llevan a cabo en su lugar de trabajo, con el fin de generar mayor satisfacción por lo que hacen y que cada uno desarrolle de manera constante sus habilidades y capacidades. Tal desarrollo personal debe ser puesto al servicio de los demás, para apoyar y facilitar la implementación de las estrategias e iniciativas de desarrollo social que la empresa va planteando (Buciuniene y Kazlauskaite, 2012; Roos, Fernstrom y Pike, 2004).

2.1.4 Calidad de vida de los trabajadores

Otra de las líneas estratégicas que deben considerar las ESR es contribuir a mejorar la calidad de vida del trabajador dentro y fuera de las instalaciones de la empresa, mediante propuestas generadas en el área de recursos humanos, como programas de bienestar integral de las personas, fomento de la salud, planes de nutrición, salud mental y acondicionamiento físico. Así mismo, es importante considerar el diseño de las estrategias para la retribución tanto monetaria como no monetaria a los colaboradores, que van desde el salario emocional, el pago justo y equitativo, incluyendo esquemas de incentivos variables, hasta esquemas de desarrollo de talento (Madero, 2010; Vaiman, Scullion y Collings, 2012), sin considerar el origen, el género, el estado civil, la antigüedad y la experiencia que tenga la persona en el trabajo.

Por otra parte, es necesario analizar la manera en que las áreas de recursos humanos participan en el desarrollo de propuestas relevantes con el fin de mejorar las condiciones en el lugar de trabajo y el clima organizacional a través de directrices estratégicas, reforzadas por programas de bienestar integral, balance entre actividades personales y laborales y la comunicación eficiente en la que se destaque el trato digno a las personas. Estas acciones se deben realizar para favorecer y ayudar a los colaboradores a mantener la estabilidad laboral en la empresa; además, es importante considerar que en ambientes de incertidumbre o inestabilidad, las organizaciones deben enfocar sus esfuerzos en ofrecer esquemas que fomenten la estabilidad y la seguridad del empleo mediante el pago de los salarios justos, en tiempo y forma, y ofrecer las condiciones idóneas en el área de trabajo, para evitar accidentes y así disminuir los problemas ocasionados por la rotación y el ausentismo del personal (Celma et al., 2014).

2.2 Satisfacción en el trabajo

Otro componente importante en esta investigación es lo que Griffin, Phillips y Gully (2017) mencionan respecto a que “la satisfacción laboral es uno de los temas que más se estudian en el área del comportamiento organizacional y es una condición que refleja una serie de actitudes y sentimientos por parte de la persona hacia el trabajo que realiza” (p. 128). Por su parte, Robbins y Judge (2017) la definen como un sentimiento positivo respecto al puesto de trabajo, resultado de una evaluación de las características con las que se cuenta. Las principales causas de la satisfacción en el trabajo están influidas por las condiciones laborales, la variedad de las actividades que realiza la persona en su trabajo, la retroalimentación que recibe, el apoyo de la empresa, la interacción de los colegas y el trato recibido por parte de sus jefes o superiores.

Robbins y Judge (2017) también mencionan que existen organizaciones que exigen a sus colaboradores contribuir de alguna manera a sus diversas iniciativas o estrategias sobre responsabilidad social, integrándolos a campañas de voluntariado, recolección de víveres para ayudar a la comunidad, servicios en comedores comunitarios, construcción de viviendas en la localidad en la que se encuentran, participación como facilitadores o instructores de clubes de lectura, entre otras. Estas actividades generan satisfacción a las personas que participan. La RSE es, por tanto, una tendencia positiva necesaria de responsabilidad y altruismo que puede contribuir de manera significativa en la satisfacción del personal y aporta diferentes beneficios para todos los grupos de interés.

Se observa que las personas que trabajan en organizaciones con evidencia de ser socialmente responsables, mediante prácticas de recursos humanos, muestran actitudes positivas y se sienten satisfechas con las actividades que realizan (Kim, Woo, Uysal y Kwon, 2018; Pérez, Fernández-Salinero y Topa, 2018; Collier y Esteban, 2007).

2.3 Las prácticas organizacionales de recursos humanos

En cuanto a las prácticas organizacionales relacionadas con la función de recursos humanos, se podrían considerar las que mencionan Barrena-Martínez et al. (2019), Voegtlin y Greenwood (2016), App, Merk y Büttgen (2012), Lis (2012) y Madero (2010, 2009), Lis (2012) y Madero (2010, 2009) respecto a la relevancia que tienen los factores de atracción y retención del talento, las oportunidades de promoción, de crecimiento y el desarrollo de habilidades, ya que son los aspectos más importantes que las personas consideran al momento de buscar empleo o al momento de aceptar una oferta formal de trabajo. Además de los aspectos anteriores, también están los sueldos y los salarios que ofrece la empresa, la capacitación y el entrenamiento; estas prácticas propias de la gestión de recursos humanos forman parte de la transferencia de conocimientos entre las personas para lograr la sustentabilidad de los procesos en la empresa, como lo indica Nicolopoulou (2011).

Las empresas deben hacer hincapié en el fortalecimiento de los procesos para la implementación exitosa de las prácticas de recursos humanos que, de alguna manera, influyen en la filosofía de la RSE, como lo son el cumplimiento de las expectativas de los colaboradores al integrarse en la organización y el acercamiento entre los trabajadores, sus familias y las empresas, para crear una ventaja competitiva en los procesos de atracción y retención del talento (Story, Castanheira y Hartig, 2016; App et al., 2012; Ehnert y Harry, 2012; Lis, 2012).

Por su parte, Calderón, Álvarez y Naranjo (2011) y Calderón, Naranjo y Álvarez (2010) mencionan la importancia de las prácticas de la gestión humana en los procesos de la RSE; destacan la relevancia que tienen en la construcción del capital social de la empresa, sobre todo por sus aportaciones en el mejoramiento de las actividades laborales. Por otra parte, Peláez-León, García y Azuero (2014) y Jamali et al. (2015) destacan el aporte estratégico que tienen en el accionar diario de las empresas y en las personas, mientras que Leidner et al. (2019) lo hacen desde la perspectiva del impacto en el comportamiento de las personas como parte de las iniciativas propias de la función de recursos humanos, para concientizar sobre el cuidado del medioambiente.

Tomando en cuenta lo que Barrena-Martínez et al. (2019), Barrena-Martínez, López-Fernández y Romero- Fernández (2017) y Alva (2011) mencionan respecto a que se tienen que crear las políticas y las condiciones para atraer talento a las organizaciones mediante una serie de prácticas organizacionales enfocadas a favorecer el ambiente de trabajo, para el desarrollo de la presente investigación se han considerado las siguientes prácticas de innovación y transformación de los procesos para fortalecer la RSE: 1) equidad de oportunidades, sin considerar el género ni la edad; 2) esquemas claros de comunicación; 3) sistema de quejas para mostrar la inconformidad del personal o sus sugerencias; 4) involucrar en la toma de decisiones al personal; 5) cumplir con lo que se promete en el proceso de contratación; 6) esquemas claros y justos en los procesos de la medición del desempeño; 7) oportunidad de promoción, crecimiento y desarrollo; (8) esquemas de compensaciones ligados al desempeño; 9) planes y programas de capacitación, así como el desarrollo de habilidades del personal de la empresa; 10) esquemas de reconocimiento; y 11) programas de acercamiento con las familias de los colaboradores. Es necesario señalar que se podrían incluir otras prácticas de gestión humana responsable, resultado de las iniciativas empresariales y de las adaptaciones a la situación actual, como prácticas de no discriminación, respeto a los derechos humanos, programas de inclusión, esquemas de salud y seguridad y voluntariado corporativo; pero por el momento se ha considerado analizar solo estas prácticas básicas de la función de recursos humanos.

3. Metodología

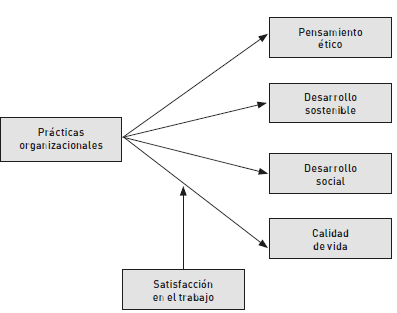

A continuación, se presentan las diversas actividades metodológicas realizadas a lo largo de la presente investigación. En la figura 1 se muestra el modelo de investigación propuesto, en el cual se puede observar la probable relación entre las diversas prácticas organizacionales y las cuatro líneas estratégicas o dimensiones de la responsabilidad social corporativa, mencionadas por Rosolen y Maclennan (2016). Se espera encontrar alguna influencia entre ellas y los efectos moderadores que tenga la satisfacción en el trabajo.

3.1 Método de investigación

El tipo de estudio realizado en la investigación cuantitativa es correlacional-explicativo, con un diseño ex post facto, no experimental, y un tipo de muestreo no probabilístico, a partir de una muestra por conveniencia. Solo se observaron las percepciones de los 458 entre vistados, a través de los resultados de encuestas realizadas en su propio centro de trabajo, como lo menciona Hernández, Fernández y Baptista (2010), cuya jornada de trabajo es de 8 horas, es decir, trabajadores de tiempo completo de diversas empresas del sector manufacturero, ubicadas en la zona metropolitana de Monterrey, Nuevo León, México y que son identificadas como socialmente responsables. Cabe mencionar que, aunque se tenga un número aceptable de encuestas, los resultados obtenidos aplican solo para la muestra de participantes y no pueden ser generalizados a toda la población.

Para el diseño y desarrollo del instrumento de medida, se consideraron las aportaciones realizadas en Alva (2011), Madero (2009) y Becerra (2006). La obtención de datos se llevó a cabo durante el semestre académico de enero-mayo del 2016, con la aplicación de una encuesta que fue elaborada para este fin. La encuesta estuvo compuesta por 37 reactivos, de los cuales 31 son tipo Likert en escalas de 1 a 5 puntos, en la que 1 corresponde a estar totalmente en desacuerdo y 5 totalmente de acuerdo. Los reactivos se distribuyen de la siguiente manera: prácticas organizacionales (11 reactivos) (tabla 2), satisfacción en el trabajo (1 reactivo), pensamiento ético (4 reactivos), desarrollo sustentable (5 reactivos), desarrollo social (5 reactivos), calidad de vida (5 reactivos) y las variables demográficas (6 reactivos) en escalas nominales y ordinales (tabla 1). El sistema estadístico utilizado para el análisis de la información obtenida fue Statistical Package for the Social Science (SPSS) versión 24.0.

Respecto al análisis de los resultados, se realizó la prueba de validez y confiabilidad del instrumento con base en el trabajo de campo solo para las líneas estratégicas de la RSE, mediante un análisis factorial exploratorio (AFE); se obtuvieron cargas factoriales superiores a 0,40 en relación con la línea estratégica de calidad de vida; cuatro reactivos con indicadores estadísticamente válidos, lo que anula la afirmación “la empresa cuenta con políticas oficiales sobre estrés y bienestar integral”; mientras que para las otras tres variables de las líneas estratégicas todos los reactivos resultaron estadísticamente aceptables. Por tanto, se promediaron los resultados individuales de cada uno de los reactivos utilizados y se encontró para el pensamiento ético un alfa de Cronbach (α) de 0,835; para el desarrollo sustentable, de 0,900; mientras que, para el desarrollo social, de 0,922; y para la calidad de vida, de 0,754. En lo que respecta a las demás variables involucradas, no se realizó el AFE, debido a que no era necesaria su agrupación, pues las prácticas de recursos humanos se iban a utilizar de manera individual y para la satisfacción en el trabajo se utilizó solo un reactivo.

Enseguida se muestran las características de los participantes en la investigación, que sirven para conocer los datos de las personas involucradas. Se destaca que el 61,4% es del género masculino; el 38,6%, del género femenino, y el 66,0% tiene menos de 35 años (tabla 1).

Tabla 1 Características de los participantes

| Participantes | N | Porcentaje |

|---|---|---|

| Género | ||

| Masculino | 281 | 61,4 |

| Femenino | 177 | 38,6 |

| Estado civil | ||

| Soltero | 124 | 27,1 |

| Casado | 304 | 66,3 |

| Otro | 30 | 6,6 |

| Edad | ||

| Menos de 25 años | 14 | 3,1 |

| 26 - 35 años | 288 | 62,9 |

| Más de 35 años | 156 | 34,0 |

| Antigüedad en la empresa | ||

| Menos de un año | 29 | 6,3 |

| Entre 1 y 5 años | 173 | 37,8 |

| Entre 6 y 10 años | 166 | 36,2 |

| Más de 10 años | 90 | 19,7 |

| Antigüedad en el puesto | ||

| Menos de un año | 56 | 12,1 |

| Entre 1 y 5 años | 220 | 48,0 |

| Entre 6 y 10 años | 130 | 28,4 |

| Más de 10 años | 52 | 11,5 |

| Nivel académico | ||

| Maestría | 104 | 22,7 |

| Profesional | 297 | 64,9 |

| Preparatoria | 57 | 12,4 |

| N = 458 | 100% |

Fuente: elaboración propia.

4. Resultados

Uno de los objetivos de la investigación fue conocer la percepción de las personas acerca de las diversas prácticas organizacionales de recursos humanos que se tienen en las empresas en las que trabajan. A continuación, se muestran los promedios de cada una de las diversas acciones para hacer su análisis de manera individual y comprender la relevancia que tiene cada una de ellas en el entorno empresarial (tabla 2).

Tabla 2 Prácticas organizacionales de recursos humanos

| Promedio | Desviación estándar | ||

|---|---|---|---|

| a- | SSe ofrecen las mismas oportunidades a todos los empleados (OPOR) | 3,23 | 1,21 |

| b- | Buena comunicación (COMUN) | 3,05 | 1,07 |

| c- | Sistema de quejas, sugerencias o dudas (SUGER) | 2,95 | 1,36 |

| d- | Toma de decisiones que consideren a los empleados (TD) | 3,03 | 1,26 |

| e- | Se cumple lo que se promete en la contratación (CUMPL) | 3,89 | 1,22 |

| f- | Sistemas claros y justos de medición del desempeño (JUST | 3,03 | 1,21 |

| g- | Oportunidades de promoción (PROMO) | 3,05 | 1,27 |

| h- | Compensaciones ligadas al desempeño (COMP) | 3,33 | 1,18 |

| i- | Programas de capacitación para todos los niveles (CAPAC) | 3,48 | 1,32 |

| j- | Esquemas de reconocimientos al personal (RECON) | 3,23 | 1,12 |

| k- | Programas de acercamiento con la familia (ACERCA) | 3,82 | 1,11 |

Fuente: elaboración propia.

Se puede observar que cumplir con lo que se promete en la contratación (CUMPL) (MD=3,89; DS=1,22), realizar programas de acercamiento con las familias (ACERCA), (MD=3,82; DS=1,11) y los programas de capacitación para el personal en todos los niveles organizacionales de la empresa (CAPAC) (MD=3,48; DS=1,32) son las tres prácticas más relevantes de la función de recursos humanos que se deben desarrollar, con especial atención en la percepción de las personas que participaron en la investigación. Por su parte, los sistemas de quejas o sugerencias (SUGER) es la práctica que menor relevancia presenta (MD=2,95; DS=1,36), lo cual señala que es un área de oportunidad para involucrar más a las personas o motivar más la participación entre los colaboradores.

En lo que respecta a la percepción acerca de las cuatro líneas estratégicas sociales de la responsabilidad, a continuación, se muestran los promedios de cada una de ellas, con el fin de analizarlas de manera individual y comprender la relevancia que tiene cada una en el entorno empresarial. Se observó que el desarrollo sustentable es la práctica que mayor relevancia tiene en la muestra participante (MD=3,87; DS=0,99); las otras líneas estratégicas tienen otros promedios, que demuestran diversos niveles de importancia y diferentes prioridades en las personas, es decir, no todos en su conjunto tienen la misma relevancia, como se supuso en un comienzo (tabla 3).

Tabla 3 Líneas estratégicas de la RSE

| Promedio | Desviación estándar | ||

| a- | Pensamiento ético | 2,08 | 1,65 |

| b- | Desarrollo sustentable | 3,87 | 0,99 |

| c- | Vinculación con la sociedad | 3,53 | 1,01 |

| d- | Calidad de vida de los trabajadores | 3,29 | 0,80 |

Fuente: elaboración propia.

Con la finalidad de dar seguimiento a los objetivos planteados en la investigación, y para identificar el efecto que tienen las distintas líneas estratégicas de la RSE en las prácticas organizacionales de recursos humanos, se realizaron diversos modelos de regresión, utilizando como variables independientes las prácticas de recursos humanos y como variables dependientes las líneas estratégicas de la RSE; así mismo, en cada uno de los apartados se muestran los resultados obtenidos a partir de los análisis estadísticos para conocer el efecto moderador de la variable de satisfacción laboral. Se obtuvieron los resultados que se muestran a continuación.

4.1 Pensamiento ético empresarial en función de las prácticas organizacionales de recursos humanos

El modelo de regresión múltiple resultó estadísticamente significativo, F(6,451) = 45,26; p<0,001, lo que explica en conjunto el 36,8% de la varianza (R2 = 0,368).

Se observó que los ítems predictores que más explican el pensamiento ético empresarial son las oportunidades de promoción (PROMO), administradas de forma transparente (β=0,42, p<0,001), y los programas de acercamiento con las familias (ACERCA) (β=0,39, p<0,001). También lo son el cumplimiento de las promesas en el proceso de la contratación (CUMPLE) (β=0,10, p<0,05). Es importante señalar que las oportunidades de desarrollo (OPOR) (β=-0,15, p<0,01), los procesos de comunicación (COMUN) (β=-0,14, p<0,01) y el sistema de quejas y sugerencias (SUGER) (β=-0,12, p<0,01) tienen efectos negativos en el pensamiento ético.

Al utilizar la variable de satisfacción en el trabajo como moderadora, se puede observar que el modelo de regresión para los trabajadores no satisfechos resultó estadísticamente significativo, F(8,37) = 63,12, p<0,001; esto explica en conjunto el 91,7% de la varianza (R2 = 0,917), se integran en el modelo las compensaciones que tienen las personas (COMP) (β=0,64, p<0,001) y los esquemas de reconocimiento formal en el trabajo (RECON) (β=-0,59, p<0,001).

4.2 Desarrollo sustentable en función de las prácticas organizacionales de recursos humanos

En este apartado, el modelo de regresión múltiple resultó estadísticamente significativo, F(6,451) = 73,87, p<0,001, lo que explica en conjunto el 48,9% de la varianza (R2 = 0,489).

Se pudo observar que los ítems predictores que más explican el desarrollo sustentable son el cumplimiento de las promesas en el proceso de contratación (CUMPL) (β=0,48, p<0,001), además de los programas de acercamiento con las familias (ACERCA) (β=0,40, p<0,001) y los esquemas de reconocimientos al personal (RECON) (β=0,09, p<0,05). También es importante mencionar que las oportunidades de promoción (OPOR) (β=-0,17, p<0,001), la buena comunicación (COMUN) (β=-0,12, p<0,01) y el sistema de quejas o sugerencias (SUGER) (β=-0,10, p<0,05) son variables predictoras, pero de manera negativa.

Al utilizar la variable de satisfacción en el trabajo como moderadora, se puede observar que el modelo de regresión para los trabajadores no satisfechos resultó estadísticamente significativo, F(3,42) = 51,52, p<0,001, lo que explica en conjunto el 77,7% de la varianza (R2 = 0,771), y la única variable independiente que se mantiene en los tres modelos realizados es el programa de acercamiento de las familias (ACERCA) (β=0,82, p<0,001).

4.3 Desarrollo social en función de las prácticas organizacionales de recursos humanos

En este apartado, el modelo de regresión múltiple resultó estadísticamente significativo, F(4,453) = 58,64, p<0,001, lo que explica en conjunto el 33,5% de la varianza (R2 =0,335).

Los ítems predictores que más explican el desarrollo social son los programas de reconocimientos (RECON) (β=0,42, p<0,001), la toma de decisiones que considera la opinión de los empleados (TD) (β=0,23, p<0,001) y los programas de acercamiento con las familias (ACERCA) (β=0,15, p<0,001), mientras que el sistema de quejas o sugerencias (SUGER) tiene un efecto inverso (β=-0,24, p<0,001).

Al utilizar la variable de satisfacción en el trabajo como moderadora, se puede observar que el modelo de regresión para los trabajadores satisfechos resultó estadísticamente significativo, F(4,237) = 28,29, p<0,001, lo que explica en conjunto el 31,2% de la varianza (R2 =0,312). Se conservan en el modelo tres de las variables independientes: los programas de reconocimientos (RECON) (β=0,35, p<0,001), la toma de decisiones que considera la opinión de los empleados (TD) (β=0,54, p<0,001) y el sistema de quejas o sugerencias (SUGER), con un efecto inverso (β=-0,43, p<0,001); además, se integra como variable predictora la igualdad de oportunidades para los trabajadores (OPOR) (β=-0,15, p<0,001).

4.4 Calidad de vida de los trabajadores en función de las prácticas organizacionales de recursos humanos

El modelo de regresión múltiple resultó estadísticamente significativo, F(9,448) = 104,67, p<0,001, lo que explica en conjunto el 67,1% de la varianza (R2 =0,671).

Se observó que los ítems predictores que más explican la calidad de los trabajadores son los programas de reconocimiento al trabajo realizado (RECON) (β=0,27, p<0,001) y cuando se cumplen las promesas en el proceso de la contratación (CUMPL) (β=0,27, p<0,001). También fue significativo que las oportunidades de promoción (PROMO) sean administradas de forma transparente (β=0,19, p<0,001), los esquemas de compensaciones (COMP) (β=0,19, p<0,001), los programas de acercamiento con las familias (ACERCA) (β=0,15, p<0,001) y la igualdad de oportunidades para los trabajadores (OPOR) (β=0,13, p<0,01).

Al utilizar la variable de satisfacción en el trabajo como moderadora, se puede observar que en ambos modelos de regresión los dos ítems predictores que aparecen son para los trabajadores satisfechos: la toma de decisiones que tiene en cuenta la opinión de los empleados (TD) (β=0,14, p<0,01) y los programas de reconocimiento al trabajo realizado (RECON) (β=0,35, p<0,001), mientras que para los no satisfechos los coeficientes son los siguientes: la toma de decisiones que tiene en cuenta la opinión de los empleados (TD) (β=-0,49, p<0,001) y los programas de reconocimiento al trabajo realizado (RECON) (β=-0,30, p<0,001), la diferencia entre ambas variables es el signo con el que afectan la variable dependiente que, en este caso, es la calidad de vida.

5. Conclusiones

Con el desarrollo de esta investigación se puede llegar, a partir de lo aquí mencionado, a diferentes conclusiones y reflexiones, entre ellas que las diversas prácticas organizacionales relacionadas con la función de recursos humanos son un factor clave en los procesos de implementación de la estrategia de RSE, como los programas de acercamiento entre la familia del colaborador y la empresa. Con base en esa estrategia, se espera lograr mayor arraigo y compromiso. Por otra parte, la capacitación a las personas que se contratan y el cumplimiento de sus expectativas son las prácticas que las personas consideran más importantes. Cabe destacar que, en la actualidad, existen iniciativas para la función de recursos humanos que es necesario considerar, con el fin de que las iniciativas de la RSE se puedan fortalecer, como los programas de inclusión y no discriminación, equidad de género, voluntariados corporativos, formación continua y promociones responsables, retribución equitativa y justa, entre otras (Barrena- Martínez et al., 2019; López et al. 2017; Ahmad 2015; Peláez- León et al., 2014; Ehnert y Harris, 2012).

Así mismo, se observa que la percepción que tienen los trabajadores sobre las líneas estratégicas de la responsabilidad social son muy diversas, pues se esperaba que los resultados fueran similares y no fue así. Por tanto, se sugiere a los dirigentes empresariales y a los responsables de recursos humanos redefinir algunas estrategias para lograr resultados favorables, sobre todo, en el pensamiento o comportamiento ético y en la calidad de vida que se ofrece al trabajador. Por esto, si se desea promover una cultura empresarial ética enfocada en el cumplimiento de aspectos de la RSE, se debe inspirar y motivar a los involucrados en el cumplimiento de la normativa ética de la empresa, y que pongan todas sus capacidades al servicio de los demás, con participación y propuestas para vincularse con la sociedad (Ferreira y Real de Olivera, 2014).

Al analizar las cuatro líneas estratégicas propuestas por le CEMEFI, Cajiga (s. f.) favoreció la reflexión para la comprensión de los objetivos de la investigación, pues se puede observar que actualmente las personas y las empresas le dan importancia a cada una de ellas, de acuerdo con sus propios intereses, es decir, se enfocan en sus prácticas de mejoramiento medioambiental con la implementación de estrategias sustentables para la prevención de emisiones contaminantes y programas de reciclado de aguas. Otras estrategias, implementadas por el sector industrial en el que se encuentran, le dan importancia al desarrollo social, por medio de compañas de recolección de bienes para compartir en la comunidad; otras más invitan a sus colaboradores a participar como voluntarios en acciones de mejora de escuelas y albergues o bien a aliarse con organizaciones de la sociedad civil.

En lo que respecta a la primera línea estratégica relacionada con el pensamiento ético o con la filosofía empresarial, las empresas cumplen como un trámite o como un requisito más en los procesos del gobierno corporativo, que se activa solo cuando llega a existir alguna situación de corrupción, falta de probidad, fraude o corrupción que requiere la decisión de un comité interno. Por último, el tema que más relevancia tiene en esta investigación es el relacionado con la calidad de vida en el trabajo, pues las personas son una parte muy importante en el proceso productivo de las empresas. Por consiguiente, se puede concluir que las empresas le deben dar mayor importancia a la calidad de vida para tener un beneficio común, que logre mejorar la satisfacción del trabajador, pues, de acuerdo con los resultados obtenidos, se observa que esta sí tiene un efecto moderador entre las prácticas organizacionales de recursos humanos y las líneas estratégicas de la RSE.

Una de las limitaciones de la investigación fue que las prácticas organizacionales de recursos humanos utilizadas pueden considerarse como básicas, pero se podrían ampliar o incluir algunas otras. Es importante mencionar que, debido a los cambios recientes ocasionados por la contingencia sanitaria por la COVID-19, la función de recursos será un factor determinante en la implementación de las mejores prácticas para las empresas. En lo que respecta a la elaboración de los análisis estadísticos de las variables involucradas en el modelo, sería conveniente incluir algunas sociodemográficas, como género, estado civil, edad y antigüedad en el puesto de trabajo, entre otras, y agregar en el diseño del cuestionario los datos de identificación de las empresas participantes. Otra limitación fue que los resultados del estudio son representativos para la región geográfica donde se realizó la investigación, pero no pueden ser generalizados para toda la población, por lo que se considera un área de oportunidad para diseñar investigaciones futuras y poder replicar el estudio en otras ciudades y en otros sectores industriales. En esas futuras investigaciones se podría identificar si las prácticas de recursos humanos presentan el mismo comportamiento con las líneas estratégicas de la RSE, pues en la literatura mexicana o latinoamericana no se han encontrado suficientes evidencias de estudios similares, motivo por el cual, para los autores, esta investigación tiene relevancia.

Con la reflexión anterior, se puede observar una línea de investigación para desarrollar en el futuro, comprender el impacto que tiene la situación ocasionada por la COVID-19 en cada una de las líneas estratégicas de la RSE y conocer su evolución en los diversos métricos de la empresa, como son rentabilidad, productividad, clima laboral, factores de riesgo social, ambiental y laboral.

Para terminar, el CEMEFI, por medio de Villalobos (2020), con referencia a la problemática ocasionada por la propagación global de la COVID-19, destaca que la responsabilidad social en situaciones de crisis e incertidumbre “es cuidar, cuidarse y apoyar a los más vulnerables” (p. 1) y hace una invitación para que “todas las fundaciones y organizaciones de la sociedad civil y a todas las empresas, especialmente las que son ESR, a que continúen actuando con responsabilidad y compromiso en un momento difícil para todos. Es tiempo de dar continuidad a las acciones que permitan preservar la vida de todos y contribuir al bienestar de las comunidades” (p. 1).