Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

A complexidade e a competitividade de mercado refletem o grande desafio de gestão para as organizações, inclusive para as cooperativas (Munaretto e Corrêa, 2016; Martins e Ensslin, 2020). As mudanças de mercado forçam as organizações a avaliarem constantemente seus desempenhos (Zangiski et al., 2013), o que possibilita uma gestão mais eficiente (Martins et al., 2013; Severgnini et al., 2017). As cooperativas são organizações que prestam serviços voltados a atender as necessidades de seus membros, o que contribui para o desenvolvimento socioeconómico da comunidade (Lauermann et al., 2020). Como um modelo viável de negócio, as cooperativas buscam resultados além do financeiro (Aris et al., 2018), o que pode se tornar um desafio aos gestores no momento da tomada de decisão. Porém, por meio da avaliação de desempenho, os resultados podem ser mensurados e analisados a fim de se proporem soluções e melhorias na gestão (Jamshidnezhad e Bagherzadeh, 2017).

A avaliação de desempenho proporciona, ao gestor, medir a eficiência e eficácia da ação, o que viabiliza o aperfeiçoamento das estratégias (Neely et al., 1995; Martins et al., 2018). A utilização e o aperfeiçoamento das ferramentas de avaliação podem proporcionar às cooperativas um ganho de desempenho (Jamshidnezhad e Bagherzadeh, 2017), e estas, assim como as demais organizações, fazem uso dos indicadores para o acompanhamento e para a gestão (Silva et al., 2020). Esses indicadores podem avaliar o desempenho financeiro ou não financeiro, e o uso adequado das informações de desempenho pode influenciar na capacidade organizacional (Martins e Ensslin, 2021 ; Severgnini et al., 2017; Silva et al., 2020).

Tendo em vista as constantes mudanças de cenários no ambiente corporativo, as organizações estão sendo desafiadas à criação e implementação de programas de capacitação para suas equipes com mais frequência, para acompanharem as tendências e alcançarem sucesso, o que as manteria competitivas no mercado (Tasca et al., 2012). Uma estratégia utilizada no meio corporativo para se vencer as barreiras impostas pelas mudanças tecnológicas e de mercado é a transferência de conhecimento por meio de programas educacionais corporativos (Debiasi e Medeiros, 2022).

A educação corporativa com treinamentos alinhados à estratégia organizacional pode ser uma ferramenta de competitividade (Urbancová et al., 2021). O aprendizado gerado auxilia na manutenção e crescimento no mercado (Tan e Olaore, 2021), e facilita a gestão da força de trabalho interna (Nordhaug, 1991).

As pesquisas identificadas na literatura referentes à avaliação de desempenho em cooperativas têm dado atenção, na maioria das vezes, a fatores financeiros, como pode ser evidenciado, por exemplo, nos estudos de Coccorese e Shaffer (2020), de D'Amato et al. (2021), de Lauermann et al. (2020) e de Barros et al. (2020).

Existem diversas metodologias para a construção de modelos voltados a avaliar desempenho. As mais tradicionais utilizam valores coletivos ou métodos e critérios estatísticos que foram utilizados com sucesso no passado (Behn, 2003). De acordo com Melnyk et al. (2014), a revisão dos métodos e métricas de avaliação de desempenho faz-se necessária para se acompanhar as mudanças, as quais são adaptadas de acordo com as necessidades organizacionais. Dessa forma, modelos genéricos e generalistas podem não atender as especificidades que cada organização possui. Uma alternativa para avaliar o desempenho das atividades desse contexto de forma personalizada é a utilização uma metodologia construtivista, considerando as preferências, valores e objetivos do gestor, o que possibilita melhorias na sua gestão.

Diante do exposto, emerge a seguinte questão de pesquisa: utilizando-se da abordagem construtivista, quais indicadores podem ser considerados para a avaliação de desempenho da educação corporativa de uma cooperativa de crédito, tomando por base as particularidades e aspectos relevantes para o gestor, buscando fornecer suporte às tomadas de decisão?

Assim, o objetivo deste estudo é construir um modelo de avaliação de desempenho da educação corporativa em uma cooperativa de crédito, construindo descritores (indicadores) não financeiros, utilizando como base as necessidades e percepções do gestor do setor de gestão de pessoas, por meio da metodologia multicritério de apoio à decisão - construtivista (MCDA-C).

Este estudo contribui para o aprofundamento científico relacionado à avaliação de desempenho em cooperativas e da educação corporativa. Sob o ponto de vista prático, torna-se relevante em razão da construção e aplicação de um modelo de avaliação de desempenho personalizado ao contexto e ao gestor da área de gestão de pessoas de uma instituição cooperativa, modelo este que servirá como ferramenta de apoio às tomadas de decisão do setor.

Referencial teórico

Avaliação de desempenho

Considerada como um processo de gestão, a avaliação de desempenho visa dimensionar as ações quantificando a sua eficácia e eficiência (Neely et al., 1995). Isso ocorre por meio de coleta de dados demonstrados em indicadores, o que possibilita melhor visão do contexto ao gestor (Tapinos et al., 2005; Melnyk et al., 2014) e pode influenciar no desempenho e nas capacidades organizacionais (Franco-Santos et al., 2012). Contudo, de acordo com Nudurupati et al. (2011), a maioria das avalições de desempenho não oferece aos gestores as informações claras e necessárias para o processo decisório, pois consideram apenas dados históricos.

As organizações estão sujeitas a constantes alterações, o que pode interferir nas estratégias. Portanto, a avaliação de desempenho deve manter em seu processo o feedback e monitoramento das ações (Neely et al., 1995), a fim de que as necessidades dos envolvidos seja transformada em medidas de performance alinhadas aos objetivos organizacionais (Bourne et al., 2000).

A avaliação de desempenho, vista sob uma perspectiva prática, surge para apoiar os gestores quanto aos desafios e instabilidades do mercado, o que possibilita maior controle e ajustes dos processos de gestão (Neely, 2005). Dessa forma, deve contemplar medidas financeiras e não financeiras alinhadas às estratégias e objetivos da empresa, contexto em que a gestão desse desempenho mensurado, portanto, torna-se necessária para alcançar o sucesso organizacional (Franco-Santos et al., 2012; Melnyk et al., 2014).

A diferença entre mensurar o desempenho e gerenciá-lo é abordada por Melnyk et al. (2014): a mensuração é a coleta e interpretação dos dados para o estabelecimento das métricas, e o gerenciamento diz respeito à avaliação das métricas estabelecidas e ao resultado real obtido. A partir disso, deve-se compreender o contexto motivador das irregularidades e, então, propor ações corretivas para o aperfeiçoamento do desempenho.

Avaliação de desempenho em cooperativas

De acordo com a organização governamental International Cooperative Alliance, as cooperativas são organizações controladas e geridas pelos seus membros e para seus membros, com a finalidade de realizar as necessidades e aspirações económicas, sociais e culturais comuns. Essas organizações se propõem a contribuir para o bem-estar socioeconómico de seus cooperados e incentivar a economia e o desenvolvimento das comunidades locais (Lauermann et al., 2020).

Como modelo de negócio viável, as cooperativas oferecem diversos benefícios socioeconómicos e seu escopo está ligado ao atendimento das necessidades de seus associados, que também são os proprietários e clientes, a fim de satisfazer as necessidades coletivas ao invés de maximizar o lucro (Aris et al., 2018). Os interesses da cooperativa e as expectativas dos stakeholders devem ser demonstrados de forma clara, e os indicadores de qualidade das informações são uma alternativa que contribui para o desaparecimento das barreiras tradicionais de comunicação informativa (González, 2020; Macagnan e Seibert, 2021).

No que diz respeito à eficiência no desempenho das atividades, torna-se importante avaliar não somente as organizações tradicionais, mas também as organizações cooperativas (Vilela et al., 2007). A condição não estruturada de tomada de decisão é um desafio para os gestores, e a utilização da avaliação de desempenho, nesse contexto, pode proporcionar soluções eficazes com vistas a melhorar o desempenho das cooperativas (Jamshidnezhad e Bagherzadeh, 2017).

As cooperativas enfrentam mercados que exigem concepções personalizadas e flexíveis de produto ou serviço. Para isso, devem conectar-se com o meio ambiente para captarem as necessidades dos clientes e cooperados e obterem informações que ajudem a satisfazê-las (González, 2020).

As organizações cooperativas atuam em diversos setores. No setor bancário, as cooperativas de crédito atuam de forma diferente dos bancos comerciais. Buscam otimizar a variedade, quantidade e preços dos serviços, com foco no atendimento aos membros. Os bancos comerciais têm outro alvo: maximizar os lucros, o que os torna mais concentrados e complexos (Coccorese e Shaffer, 2020).

De acordo com Barros et al. (2020), cooperativas de crédito com maior eficiência na intermediação financeira também são as de maior eficiência na prestação de serviços aos cooperados/clientes. O modelo cooperativo é uma forma eficaz de organização e necessita expressar plenamente seu potencial. Dessa forma, a avaliação de desempenho orienta a melhoria contínua (D'Amato et al., 2021).

A avaliação de desempenho entre cooperativas e empresas de propriedade de investidores (IOFs) na Itália demonstrou que o modelo cooperativo se destaca como uma forma eficaz de organização da produção no setor vitivinícola (D'Amato et al., 2021). Os objetivos das cooperativas não se limitam à geração de riqueza por meio da maximização do lucro, como acontece nas IOFs, e, quando isso ocorre, as cooperativas demonstram ser menos eficientes (Lauermann et al., 2020).

Manter uma gestão eficiente requer conhecimento sobre os resultados e avaliação dos caminhos que a organização pretende seguir. O monitoramento e uso adequado das informações coletadas são requisitos para o sucesso e crescimento das cooperativas (Martins et al., 2013; Severgnini et al., 2017). Os indicadores de desempenho fornecem subsídio aos gestores de cooperativas nas tomadas de decisão, considerando como base os resultados mensurados e analisados, também possibilitam o estabelecimento de metas e objetivos de desempenho de acordo com o mapeamento de cenários e planejamento estratégico (Martins et al., 2013; Brizolla et al., 2016; Severgnini et al., 2017; Munaretto e Corrêa, 2017; Kruger et al., 2018).

Avaliação de desempenho da educação corporativa

O conhecimento e competências das equipes de trabalho podem contribuir de forma positiva para o crescimento das empresas (Liao et al., 2008). Os programas de treinamentos podem ser uma ferramenta de competitividade, e, por meio da educação corporativa, as competências das equipes podem ser desenvolvidas e moldadas em prol dos objetivos (Urbancová et al., 2021). Dessa forma, o aprendizado organizacional se torna importante para a manutenção e crescimento contínuo no mercado (Tan e Olaore, 2021) e contribui para maior mobilidade interna de funções, conhecimentos e força de trabalho (Nordhaug, 1991).

Avaliar o desempenho da educação corporativa proporciona, para a organização, a possibilidade de analisar os resultados e realinhar os planos de treinamentos e carreiras a fim de atender aos objetivos estratégicos (Albuquerque et al., 2012). Fornece, à organização, a possibilidade de alinhar os aprendizados, práticas e comportamentos adquiridos e utilizar os resultados como base para tomadas de decisão a respeito dos programas de treinamento (Michalski e Cousins, 2001).

A educação corporativa baseia-se nas necessidades estratégicas da organização relativas a conhecimentos e competências, para então propor programas estruturados para desenvolver os indivíduos e os grupos organizacionais. Para que haja programas de treinamentos alinhados, é necessário mapear as competências, identificar os talentos e os gaps (Zangiski et al., 2013).

O investimento em educação corporativa continuada gera ativos intangíveis (Liao et al., 2008) e tem resultados positivos no desempenho organizacional, pois formar e motivar os colaboradores pode aumentar a produtividade e o desempenho de trabalho (Martin, 2010). Segundo Hajoj et al. (2016), a implantação da educação corporativa reduz a rotatividade, aumenta a produtividade e a motivação das equipes de trabalho.

Os programas de educação corporativa devem ser considerados investimentos e não despesas, tendo-se em vista que os resultados podem influenciar positivamente o desempenho da empresa (Del Valle et al., 2009). A organização influencia na eficácia dos programas da educação corporativa, tanto por meio de variáveis ambientais quanto materiais ou psicossociais. Além disso, os supervisores podem influir por meio de incentivos de transferência do conhecimento, o que possibilita que a ansiedade gerada pela prática das habilidades desenvolvidas seja minimizada (Martin, 2010).

Os impactos gerados pelos treinamentos podem variar de acordo com o objetivo da organização. Segundo Getha-Taylor et al. (2015), o treinamento de liderança pode ter impacto nas habilidades interpessoais, no trabalho em equipe, na comunicação e na liderança em geral, levando a melhor relação líder-colaborador, em que as informações, as metas e os desafios sejam expressos e compreendidos de forma mais clara.

Estudos mostram que, normalmente, os instrumentos de avaliação de desempenho dos treinamentos são direcionados a medirem a reação e o desempenho individual dos participantes quanto ao conteúdo e à satisfação, sem dizerem muito a respeito da melhoria das habilidades proporcionadas, agregadas e convertidas em efeitos organizacionais (Charoensap et al., 2016; Martin, 2010; Nordhaug, 1991). São poucas as instituições que avaliam resultados da educação corporativa (de Freitas-Dias e Albuquerque, 2014). Avaliar treinamento de forma mais completa exige que a organização investigue e questione os stakeholders de maneira mais profunda, transcendendo as visões limitadas (Michalski e Cousins, 2001).

Procedimentos metodológicos

Delineamento da pesquisa

A natureza do objetivo caracteriza-se como exploratória e descritiva (Sampieri et al., 2013; Richardson, 1999). A abordagem do problema é considerada quali-quanti, pois alia métodos qualitativos e quantitativos (Richardson, 1999). Relativo à revisão sistemática da literatura, esta pesquisa está caracterizada como qualitativa. Com relação à construção do modelo utilizado para a avaliação de desempenho, a pesquisa caracteriza-se como quali-quanti, adotando o método qualitativo nas fases de estruturação e recomendação, e o método quantitativo na fase de avaliação.Os procedimentos técnicos das etapas de revisão sistemática da literatura, estudo de caso (Yin, 2015) e construção do modelo de avaliação de desempenho deste estudo, são caracterizados como pesquisa bibliográfica (Gray, 2012; Richardson, 1999).

Para a coleta de dados, foram utilizados dados primários e secundários (Richardson, 1999). Os dados secundários foram levantados por meio da análise de estudos relacionados ao tema encontrados na literatura. Os dados primários foram coletados por meio de entrevistas semiestruturadas com o gerente do setor de gestão de pessoas com o objetivo de entender as particularidades e percepções do contexto. Para que o modelo de avaliação de desempenho criado possa apoiar as decisões e a gestão, durante sua construção, foram levantados também os objetivos desejados quanto à avaliação.

No que tange ao instrumento de intervenção, foi utilizado o Knowledge Development Process-Constructivist (ProKnow-C) para se realizar a revisão da literatura, pois, por meio dele, o pesquisador constrói conhecimento referente ao tema delimitado de forma estruturada e sistêmica, o que possibilita uma revisão crítica da literatura (Matos et al., 2019; Valmorbida e Ensslin, 2022). Para construir o modelo de avaliação de desempenho, foi utilizada a MCDA-C, que, por se tratar de uma metodologia de cunho construtivista, busca gerar conhecimento no decisor com o auxílio do facilitador, sempre respeitando as singularidades do contexto estudado (Ensslin et al., 2000; Matos et al., 2014; Ensslin et al., 2022).

Procedimentos de seleção do material para o referencial teórico

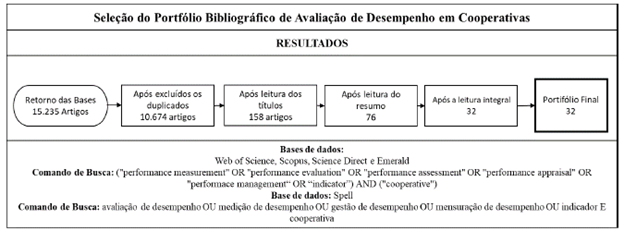

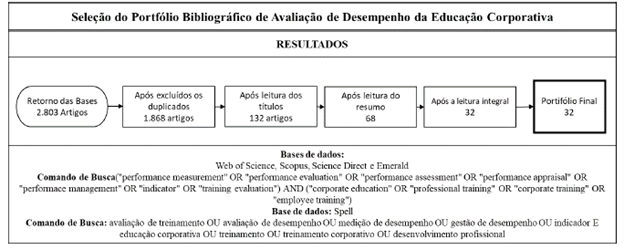

A fim de se selecionar os materiais para comporem o referencial teórico, foi utilizado o instrumento ProKnow-C (Ensslin et al., 2010). O processo de seleção dos materiais iniciou-se pela primeira etapa do ProKnow-C, ou seja, "seleção do portfólio bibliográfico" (PB), referente ao tema da pesquisa. Esta etapa, de acordo com as orientações do processo, é dividida em duas fases: "seleção do banco de artigos bruto", ou seja, a seleção dos materiais encontrados sobre o tema; e "filtragem do banco de artigos" para que estejam alinhados ao tema de pesquisa.

O primeiro passo da pesquisa foi definir os eixos de pesquisa e as palavras-chave que os representassem; depois disso, foram definidas as bases de dados. As bases definidas para a seleção do PB internacional foram Web of Science, Scopus, Science Direct e Emerald; para seleção do PB nacional, foi definida a base de dados Spell. Essas bases foram utilizadas devido a já terem sido empregues nas pesquisas sobre avaliação de desempenho, conforme observado em Cardoso et al. (2016), Valmorbida e Ensslin (2016) e Dutra et al. (2015). Para realizar as pesquisas nas bases de dados, os seguintes critérios foram considerados: artigos; seleção de pesquisa nos campos, com base em título (article title), resumo (abstract) e palavras-chave (keywords); e sem delimitação temporal na busca dos artigos.

A seleção dos artigos que abordam "avaliação de desempenho em cooperativas" e "avaliação de desempenho da educação corporativa" ocorreu por meio da prática da primeira etapa do instrumento ProKnow-C (Valmorbida et al., 2017 2015); conforme ilustrado nas Figura 1 e Figura 2.

O objetivo do ProKnow-C é obtido por meio da operacionalização de quatro etapas: 1) seleção do PB, referente ao tema da pesquisa; 2) análise bibliométrica do PB; 3) análise sistêmica do PB; e 4) elaboração dos objetivos de pesquisa a partir das lacunas e oportunidades identificadas (Valmorbida et al., 2015). Na primeira etapa de seleção do PB, aconteceu a seleção do banco de artigos bruto, ou seja, a seleção dos materiais encontrados nas bases e um filtro para selecionar os artigos alinhados ao tema de pesquisa.

Instrumento de intervenção: MCDA-C

O instrumento de intervenção adotado para o presente estudo foi a MCDA-C, que possibilita a construção de conhecimento no decisor considerando o contexto definido, reconhecendo os múltiplos fatores, os atores envolvidos e os critérios mais valorizados pelo decisor, a fim de auxiliar nos seus processos de decisão e gestão (Tasca et al., 2012; Matos et al., 2014).

A partir de 1980, essa metodologia, de acordo com Valmorbida et al. (2017), passou a ser reconhecida como instrumento científico de gestão, por meio de estudos realizados por Bana e Costa (1993), Landry (1995), Keeney (1992) e Roy (1996).

Tendo-se em vista os diferentes contextos de decisão e de gestão, a MCDA-C busca apoiar a gestão e aumentar o nível de consciência acerca do contexto e consequências das ações, o que possibilita evidenciar o desempenho das atividades (Lacerda et al., 2014).

Essa metodologia foi aplicada em inúmeros estudos das mais variadas áreas: Ensslin et al. (2022); Bortoluzzi et al. (2013); Balen et al. (2022); Ensslin et al. (2000); Chaves et al. (2020); Nobrega Junior et al. (2021); Pedersini et al. (2021); Martins et al. (2018); Lacerda et al. (2021); Krudycz et al. (2023) e Martins et al. (2023). Nota-se, a partir desses estudos, a legitimação da metodologia MCDA-C pela aplicabilidade em diversas áreas de conhecimento e em distintos contextos.

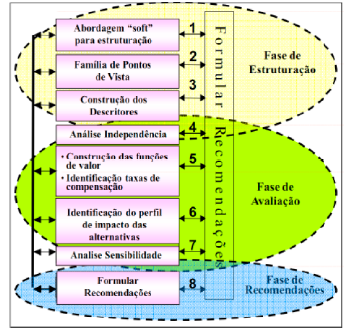

A construção do modelo multicritério de avaliação de desempenho por meio da MCDA-C utiliza-se de três fases: fase de estruturação; fase de avaliação; e fase de recomendações (Ensslin et al., 2022; Matos et al., 2014; Martins et al., 2024), conforme demonstrado na Figura 3.

A MCDA-C tem finalidade de apoiar o decisor nas tomadas de decisão e gestão, para isso a metodologia é estruturada de forma contínua e interativa, a fim de promover o diálogo e o compartilhamento de informações entre decisor e facilitador, o que permite avançar e retroceder as etapas conforme necessário.

Análise e discussão dos resultados

Nesta seção, é apresentado o processo de construção do modelo de avaliação de desempenho multicritério construtivista, utilizando a metodologia MCDA-C. O modelo visa apoiar a gestão de pessoas na avaliação de desempenho da educação corporativa em uma cooperativa de crédito. Para tanto, o modelo foi construido com base nas três fases propostas pela MCDA-C: fase de estruturação; fase de avaliação; e fase de recomendações.

Fase da estruturação

A fase de estruturação do modelo é desenvolvida em três etapas: 1) contextualização ou abordagem soft para a estruturação; 2) família de pontos de vista; e 3) construção dos descritores.

Nesta primeira fase, ocorreram as entrevistas semiestruturadas com o decisor, nas quais o objetivo é organizar e mensurar os aspectos considerados indispensáveis e aceitáveis ao decisor e construir conhecimento nos atores referente ao problema.

Contextualização ou abordagens soft para a estruturação

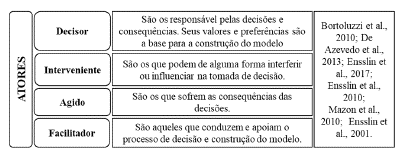

Nesta etapa, são conhecidos os atores envolvidos, os quais são provocados a expandir conhecimento acerca do problema. Isso possibilita a criação do rótulo que será o enunciado e o objetivo principal da construção do modelo.

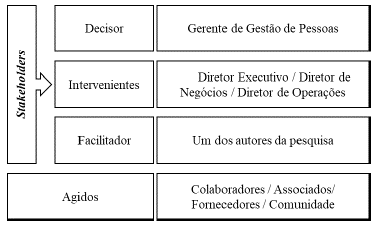

A etapa "abordagem soft de estruturação" se inicia pela contextualização do problema; são identificados e descritos o ambiente e os atores envolvidos de forma direta ou indireta no contexto decisório (Ensslin et al., 2012; Mazon et al., 2010; Roy, 1996; De Azevedo et al., 2013). Os atores podem ser classificados conforme a Figura 4.

O local objeto deste estudo é a Cooperativa de Crédito, Poupança e Investimento Aliança PR-SP - Sicredi Aliança PR-SP, com sede regional na cidade de Marechal Candido Rondon, Paraná, Brasil. O Sicredi Aliança atua no oeste do Paraná e norte de São Paulo com 32 agências e conta com a participação de aproximadamente 80 mil associados.

O Sicredi Aliança, onde este estudo foi realizado, conta com aproximadamente 600 colaboradores e destina anualmente em torno de R$ 3 milhões de reais para a realização de cursos, treinamentos e desenvolvimento das equipes. O setor responsável por planejar, estruturar e controlar a execução desses programas é o de gestão de pessoas. Apesar de o montante investido ser alto, de acordo com a percepção do gestor, atualmente a cooperativa não tem indicadores para medir o desempenho dos programas planejados e realizados.

Seguindo a lógica proposta pela metodologia MCDA-C, após entender o contexto, a orientação é para a identificação dos atores que interferem de forma direta e indireta no contexto decisório, conforme apresentado na Figura 5. Desses atores, somente o decisor e o facilitador estavam presentes nas fases de construção do modelo. Importante ressaltar que, apesar da capacidade de influência dos intervenientes sob o o decisor, somente o decisor interfere no processo, e os agidos serão somente motivados pelas decisões tomadas.

Após a identificação dos atores e da contextualização macro do ambiente, o decisor manifestou interesse e visualizou a necessidade de avaliar o desempenho dos programas de educação corporativa, tendo em vista a falta de indicadores relevantes para a tomada de decisão relativas a esse contexto dentro do setor. A importância de manter uma avaliação constante e eficiente dos programas foi reforçada pelo decisor em face do montante investido e da necessidade de aperfeiçoamento e diminuição de falhas nos programas futuros.

Diante disso, foi estipulado o rótulo do problema, ou seja, o enunciado que representa o objetivo e o foco principal para a construção do modelo. O rótulo instituído foi "Modelo de avaliação de desempenho da educação corporativa".

Concluída a etapa de contextualização ou abordagens soft para a estruturação, seguiu-se para a etapa "família de pontos de vista".

Família de pontos de vista

Esta etapa objetiva auxiliar o decisor na construção de conhecimento e explicitar os objetivos estratégicos a serem avaliados no contexto, de acordo com a sua percepção. A família de pontos de vista é composta da estrutura hierárquica de valor ou árvore de pontos de vista; pontos de vista; família dos pontos de vista fundamentais constituídos pelos pontos de vista fundamentais; e pontos de vista elementares (Perez et al., 2022; Pantaleão et al., 2022). Como resultado da identificação dos elementos primários de avaliação (EPAs), construção e agrupamento dos conceitos em áreas de preocupação, tem-se a família dos pontos de vista fundamentais.

Para se iniciar, os EPAs foram identificados, os quais correspondem aos valores, objetivos, crenças, motivações, angústias e preocupações do decisor referentes ao contexto. A partir das entrevistas realizadas com o decisor, foi possivel identificar 85 EPAs, demonstrados em parte na Tabela 1. Posteriormente, foram construídos os conceitos.

Tabela 1 Exemplos de EPAs

| N.° | EPAs |

|---|---|

| 1 | Definição de público |

| 6 | Atendimento ao associado |

| 13 | Resultado ISA- índice de soluções do associado |

| 17 | Retenção |

| 18 | Margem de con tribuição |

| 36 | Definição e elaboração |

| 77 | Cronograma |

Os conceitos foram construídos a partir dos EPAs e caracterizam uma ação que visa expandir o entendimento referente à preocupação identificada no EPA (Ensslin et al., 2000; Ensslin et al., 2020). A ampliação do entendimento se dá pela evidenciação do desempenho pretendido, em que o direcionamento de preferência do decisor é apresentado no polo presente e desempenho mínimo que o decisor deseja evitar é o polo oposto psicológico; os polos são separados por reticências (...) que devem ser lidas como "ao invés de" (Ensslin et al., 2000). Dessa forma, foram construídos inicialmente 85 conceitos. Na Tabela 2, são apresentados alguns dos conceitos construídos.

Tabela 2 Exemplos de conceitos

| N° | Polo presente | Polo oposto psicológico |

|---|---|---|

| C001 | Identificar os colaboradores que necessitam ser treinados na área de negócios | Perder eficiência nas negociações por falta de qualificação dos envolvidos nas atividades |

| C012 | Proporcionar aumento no giro das carteiras de associados | Perder negócios e associados por falta de contato periodicamente |

| C018 | Aumentar a margem de contribuição | Não rentabilizar o recurso investido no treinamento |

| C061 | Identificar perfil comportamental de liderança dos colaboradores | Treinar colaborador com baixo índice de compatibilidade com o cargo |

| C081 | Avaliar os ciclos de formação das agendas | Passar muito tempo investindo recurso em algo que não está trazendo retorno |

| C085 | Possibilitar a visualização dos resultados da agenda anual de treinamentos | Não ter o controle do que aconteceu e não identificar as possíveis barreiras para nortear o planejamento da agenda do próximo ano |

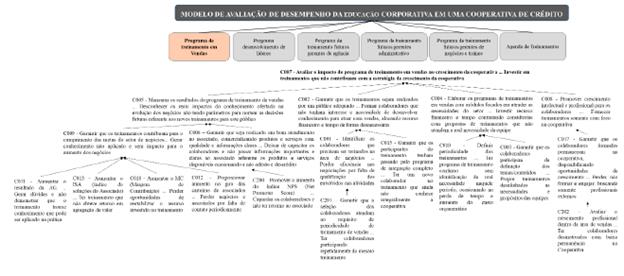

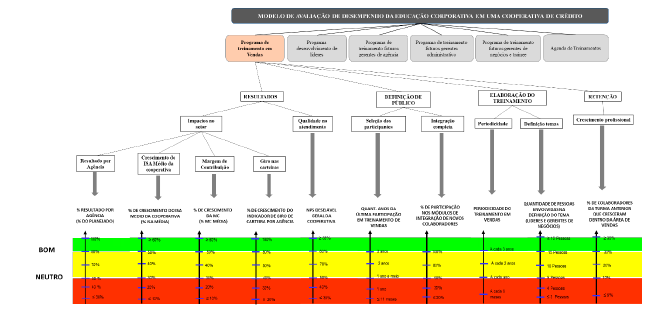

Os conceitos encontram-se misturados neste momento, sem identificação de similaridade de objetivo para agrupamento. A partir de uma análise com base nas entrevistas e validação do decisor, foi possível identificar os objetivos estratégicos e realizar o agrupamento dos conceitos em seis áreas de preocupação: 1) programa de treinamento em vendas; 2) programa de desenvolvimento de lideres; 3) programa de treinamento de futuros gerentes de agência; 4) programa de treinamento de futuros gerentes administrativos; 5) programa de treinamento de futuros gerentes de negócios e trainee; 6) agenda de fundamental "Programa de treinamento em vendas".

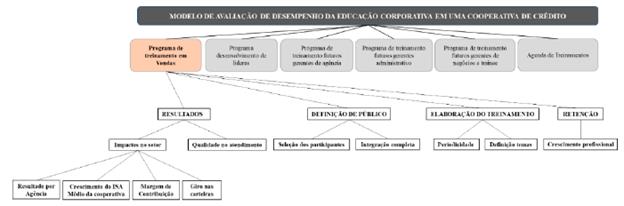

Para a análise dos mapas e para a geração de um processo de aprendizado referente à situação problema, são identificados os clusters e subclusters; para eles, foram atribuídos nomes que representassem o foco de interesse do decisor. Assim, originou-se a árvore de valor com os treinamentos. As áreas de preocupação e os conceitos identificados ligados a elas formam a árvore de pontos de vista ou estrutura hierárquica de valor com os pontos de vista fundamentais (Cardoso et al., 2016; Ensslin et al., 2000), conforme demonstrado na Figura 6.

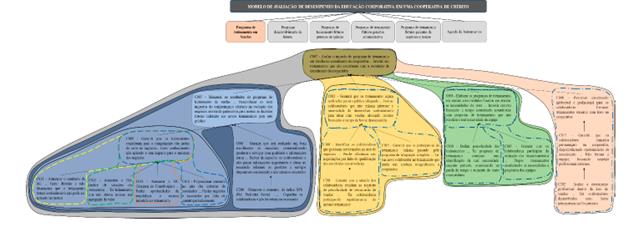

O agrupamento em áreas de preocupação possibilitou hierarquizar os conceitos e suas relações de influência; portanto, foram elaborados os mapas cognitivos (Bortoluzzi et al., 2010; Cardoso et al., 2016). O conhecimento construído na elaboração dos mapas cognitivos permitiu, ao decisor, elucidar o panorama de seus objetivos, modificar, excluir ou acrescentar novos conceitos, conforme julgou necessário para a relação de influência dos meios e fins. Os novos conceitos concebidos no decorrer da construção dos mapas cognitivos foram representados com numeração maior ou igual a 200. Ao todo, foram construídos seis mapas cognitivos, um para cada área de preocupação. A Figura 7 ilustra o mapa cognitivo construído para o ponto de vista pontos de vista elementares (Nobrega Junior et al., 2021; Cardoso et al., 2016). A Figura 8 apresenta o mapa cognitivo com os clusters e subclusters, e a Figura 9 ilustra a estrutura hierárquica de valor ou árvore de pontos de vista com os pontos de vista fundamentais da área de preocupação "Programa de treinamento em vendas".

Concluída a estrutura hierárquica de valor, passou-se para a construção dos descritores (Martins et al., 2018; Ensslin et al., 2000).

Construção dos descritores

Esta etapa é composta da construção de escalas ordinais para determinar os pontos de vista elementares; esta função é denominada na metodologia MCDA-C como descritor (Ensslin et al., 2000). A mensuração de forma qualitativa se deu por meio de escalas de medidas associadas a valores e à ordem dos desempenhos possíveis estabelecidos pelo decisor (Keeny, 1992; Bortoluzzi et al., 2010).

As escalas foram definidas de acordo com o resultado das conversas e do compartilhamento de informações entre o facilitador e o decisor, e apoiadas nos mapas de relação meios fins criados. Também foi considerada a percepção do decisor a respeito do que realmente seria relevante avaliar e aperfeiçoar, deixando as preferências mais claras. As escalas seguiram níveis de referência "bom" e "neutro", em que o nível "bom" foi indicativo de que a situação é considerada ideal, de acordo com a perspectiva do decisor, e "neutro", indicativo de que a situação não é a desejada pelo decisor. Caso o desempenho se encontre entre esses dois níveis, a situação é considerada de normalidade ou competitiva (Lacerda et al., 2014; Ensslin et al., 2000; Ensslin et al., 2022; Cardoso et al., 2016).

Os descritores construídos para o ponto de vista fundamental "Programa de treinamento em vendas" estão ilustrados na Figura 10.

Portanto, encerrando a fase de estruturação, foram construídos 52 descritores qualitativos, o que possibilitou a iniciar a fase de avaliação.

Fase de avaliação

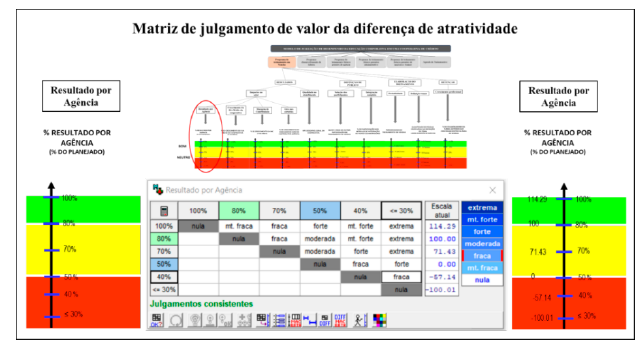

Nesta fase, as escalas ordinais serão transformadas em escalas cardinais, o que possibilita o conhecimento da diferença de atratividade entre os níveis dos descritores (Ensslin et al., 2000; Martins et al., 2018). Para a construção das funções de valor, o decisor manifestou a sua percepção a respeito das diferenças de atratividade entre os níveis da escala construida na fase anterior.

Para a construção das escalas cardinais, empregando-se os descritores construídos na fase de Estruturação, utilizou-se o software Measuring Attractiveness by a Categorical Based Evaluation Technique - MACBETH (Bana e Costa e Vansnick, 1995). Nesse momento, por meio de entrevista, foi solicitado ao decisor que expusesse a sua percepção quanto às diferenças de atratividade entre cada nível da escala, sempre par a par. Essas diferenças de atratividade são nas classificações muito fraca, fraca, moderada, forte, muito forte e extrema. Por exemplo, na Figura 11, questionou-se ao decisor qual a diferença de atratividade para a mudança entre o nível 100% e o nível 80%. Depois entre o nível 100% e o 70%, e assim por diante, até esgotar todas as combinações possíveis. A partir das respostas, a matriz de julgamentos foi construída.

A Figura 11 demostra o processo de transformação das escalas ordinais em escalas cardinais para o descritor "resultado por agência" da área de preocupação "Programa de treinamento em vendas".

Construídas as funções de valor para todos os descritores, inicia-se a determinação das taxas de compensação, em que se evidencia a contribuição relativa de cada critério para o modelo como um todo; elas basicamente indicam quanto se deve ganhar em um critério para se compensar a perda de performance em outro critério (Martins et al., 2018; Ensslin et al., 2000). Na etapa de determinação das taxas de compensação, são identificadas as alternativas, as quais são ordenadas; além disso, são determinadas as diferenças de atratividade das alternativas com a utilização da matriz semântica de julgamentos (Martins et al., 2018; Ensslin et al., 2022). Em um primeiro momento, as alternativas são identificadas para cada conjunto de indicadores e são determinadas as taxas de compensação com a indicação das relações de níveis "bom" e "neutro".

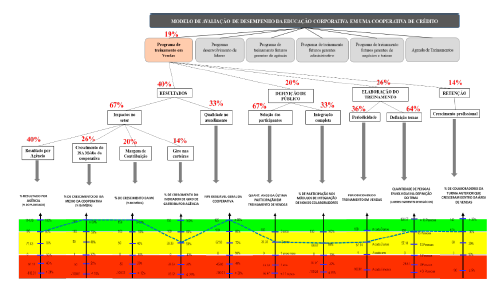

As alternativas identificadas são representadas pelos cenários "A0", "A1", "A2", "A3" e "A4"; são colocadas por ordem de preferência por meio da matriz de Roberts. Na matriz, as alternativas são cruzadas para demonstrar quais têm maior influência para o modelo. As alternativas são repetidas nas linhas e colunas da matriz e são comparadas entre si. Marca-se valor 1 na coluna em que o decisor preferir a alternativa da linha; caso contrário, marca-se com 0. Com as alternativas ordenadas, utilizou-se o software MACBETH para se indicar a intensidade da preferência do decisor e operacionalizar a construção da matriz de julgamentos, alcançando, assim, a taxa de compensação. A Figura 12 demonstra a matriz de Roberts da comparação do PVE "Impacto no Setor" da área de preocupação "Programa de treinamento em vendas" e a determinação da taxa de compensação pela matriz de julgamento MACBETH.

Desse modo, após finalizados os julgamentos, no ponto de vista elementar "Impactos no setor" foi atribuída uma taxa de compensação de 40% ao ponto de vista elementar "Resultado por agência"; 26% ao "Crescimento do ISA médio da cooperativa"; 20% a "Margem de contribuição"; e 14% ao "Giro nas carteiras". Esse processo foi realizado para todos os demais pontos de vista. A Figura 13 ilustra a área de preocupação "Programa de treinamento em vendas" com as taxas de compensação e com a mensuração do status quo.

A partir da identificação das taxas de compensação, é possível realizar a avaliação global do modelo. Esta é obtida por meio da multiplicação de todas as pontuações de cada indicador pela taxa de compensação atribuída em cada um dos pontos de vista fundamental e elementar, o que possibilita identificar o impacto das alternativas. O resultado dessa equação estabelece a avaliação global do modelo e o desempenho dos descritores demonstrado pelo status quo de cada descritor proposto. Assim, torna-se possível identificar pontos fortes, fracos e possibilidades de melhorias, o que permite o aperfeiçoamento do desempenho.

Dessa forma, foi possível mensurar para o rótulo, a pontuação global de 54,24. Esse resultado indica o perfil de desempenho atual (status quo) do modelo e permite que os decisores tenham uma visão observatória e de análise referente à gestão da educação corporativa da cooperativa de crédito.

Fase de recomendação

A fase de recomendação é construída com base no perfil de desempenho (status quo) identificado anteriormente na fase de avaliação e busca dar suporte ao decisor quanto à identificação de ações necessárias para a melhoria dos desempenhos avaliados como comprometedores (Ensslin et al., 2022; Martins et al., 2018).

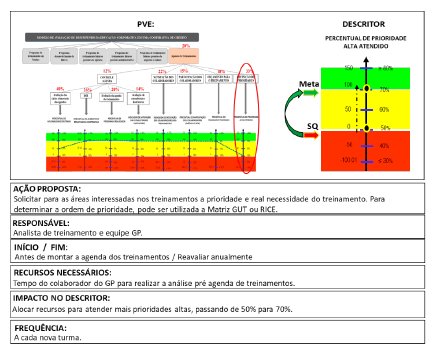

Assim, a partir da análise dos descritores finalizados na fase de avaliação, foram identificados 13 que apresentaram desempenho em nível comprometedor. Nesse contexto, foram propostas ações de melhoria para todos os identifcados, conforme demonstrado na Figura

A Figura 14 representa o descritor de prioridades para o treinamento dentro da agenda dos treinamentos. Atualmente, esse descritor encontra-se em nível comprometedor que atende somente a 50% das prioridades altas. A ação proposta é simples e necessita somente da disponibilidade do colaborador responsável em solicitar e validar as demandas das áreas, classificando as prioridades em baixa, média e alta. A prioridade pode ser identificada por meio da matriz GUT ou RICE.

Todos os indicadores em nível comprometedor e que demonstraram maior relevância para o decisor receberam recomendações de ações de melhorias. As ações propostas, em sua maioria, são voltadas ao planejamento, análise e organização do item avaliado, não exigindo dispêndios financeiros por parte da cooperativa. Se todas as ações recomendadas forem executadas e o nível comprometedor for superado nos 13 descritores, o modelo terá um impacto, de acordo com a equação global, de 20,93 pontos, passando de 54,24 para 75,17 pontos.

Indicadores encontrados na literatura X descritores construídos no modelo

A partir da conclusão das fases da metodologia MCDA-C, foi possível identificar os aspectos relevantes ao processo de avaliação de desempenho da educação corporativa, de acordo com a visão, valores e crenças do decisor (gerência de gestão de pessoas da cooperativa de crédito); portanto, são indicadores específicos para o contexto avaliado.

Por meio do instrumento de intervenção Proknow-C, foi estruturado o PB, que possibilitou que os pesquisadores explorassem os fragmentos da literatura referente à "avaliação de desempenho da educação corporativa" e "avaliação de desempenho em cooperativas", o que identificou particularidades e indicadores sugeridos pelos autores dentro desses contextos.

Os indicadores identificados dentro do PB de "avaliação de desempenho da educação corporativa", na maioria, direcionaram o foco a avaliar fatores relacionados à aprendizagem. Esses indicadores avaliam a transferência de conhecimento, colaboração entre líderes e colaboradores (Lingham et al., 2006;Getha-Taylor et al., 2015;Tracey e Tews, 1995; Campbell, 1998), desenvolvimento de habilidades (Martin, 2010), apoio organizacional (Gegenfurtner, 2011; Grammatikopoulos et al., 2004), motivação (Gegenfurtner, 2011; Martin, 2010; Facteau et al., 1995), resultados de aprendizagem e aplicabilidade (Grammatikopoulos et al., 2004; Tennant et al., 2002; Martin, 2010; Lingham et al., 2006; Zangiski et al., 2013; Freitas e de Albuquerque, 2014).

A educação corporativa avaliada com base na estratégia organizacional foi percebida em 31% dos artigos analisados, esses estudos focaram em processo de capacitação educacional, planos e políticas educacionais, impactos nos negócios, expectativa de desempenho estratégico com a implementação da educação corporativa; satisfação e percepção dos stakeholders (Hajoj et al., 2016; Scorsolini et al., 2012; de Carvalho, 2014; Michalski e Cousins, 2001; Nordhaug, 1991; Salvador e Cançado, 2013; Kassicieh e Yourstone, 1998; McDowall e Saunders, 2010). Alguns artigos ainda direcionaram maior esforço em avaliar especificamente eficiência, eficácia e impacto financeiro do investimento em educação corporativa, abordando medidas relacionadas a avaliar o cumprimento das metas estabelecidas no plano de treinamento de funcionários, medição do desempenho no trabalho antes e imediatamente após o treinamento, mudança comportamental; melhoria de atitudes, comprometimento organizacional (Tan e Olaore, 2021; Urbancová et al., 2021; Grohmann e Kauffeld, 2013; Charoensap et al., 2016; Buganza et al., 2012; Dhar, 2015), investimento em educação corporativa comparado com ROI, método de rateio do tempo gasto para completar cada atividade, investimento comparado com performance operacional, orçamento da área de educação corporativa, horas médias de treinamento dos demais empregados, valores investidos em atividades de capacitação e treinamento (Albuquerque et al., 2012; Liao et al., 2008; Tumelero et al., 2012; del Valle et al., 2009).

Quando analisado o PB de "avaliação de desempenho em cooperativas", foi possível evidenciar focos diversos de avaliação de desempenho, porém nenhum dos estudos dedicou-se a medir o desempenho da educação corporativa. A maioria dos estudos avaliou desempenho da gestão econômico-financeira com a utilização de medidas como: desempenho financeiro; solvência; rentabilidade; endividamento; prazos médios; capital de giro; crescimento e desenvolvimento dos cooperados; resultados financeiros; eficiência de custos; liquidez geral; liquidez; seca; liquidez corrente; giro do ativo total; giro do ativo operacional; margem líquida; capital de terceiros/capital próprio; grau de endividamento (Coccorese e Shaffer, 2020; Corrigan e Rixon, 2017; Martins et al., 2013; Barra e Zotti, 2019; Aranha et al., 2020; Barbu e Boitan, 2019; D'Amato et al., 2021; Lauermann et al., 2020; Spulbär et al., 2015; Barros et al., 2020; Gollo e da Silva, 2015; de Carvalho e Neto, 2008; Zieseniß, 2014; Munaretto e Corrêa, 2017). Assim, identificou-se uma lacuna de pesquisa na área da educação corporativa.

Entre os estudos analisados, os indicadores identificados que mais se assemelham aos descritores criados pelo modelo MCDA-C foram o indicador de ROI (Albuquerque et al., 2012), que mede o retorno do investimento em educação corporativa; indicador de definição de conteúdo (Lingham et al., 2006; Martin, 2010); reputação do treinamento (Facteau et al., 1995); indicador de orçamento da área de educação corporativa (Tumelero et al., 2012); indicador de número de programas ou cursos (Tumelero et al., 2012); e mudança comportamental (Buganza et al., 2012).

Portanto, dos 52 indicadores construídos para o modelo, 13 indicadores assemelham-se aos identificados na literatura. A partir deste estudo de comparação, foi possível identificar que grande parte dos indicadores encontrados na literatura direcionados a avaliar o desempenho da educação corporativa não foi incorporada ao modelo de avaliação de desempenho elaborado neste trabalho para a cooperativa de crédito. Isso justifica-se pelo ineditismo desta pesquisa em abordar fatores específicos, identificados pelo decisor como importantes e relevantes ao contexto, utilizando-se da abordagem construtivista com a metodologia MCDA-C.

Conclusões

Considerando-se a complexidade e competitividade do mercado no qual as cooperativas de crédito estão inseridas, fazem-se necessários o acompanhamento e aperfeiçoamento das atividades, e isso inclui a atualização de conhecimentos e habilidades dos colaboradores focados na estratégia da organização. A identificação e avaliação de características específicas do contexto de educação corporativa oportunizam, à gestão, uma forma de atuação mais eficaz e eficiente que visa à melhoria contínua por meio da avaliação de desempenho dos programas de treinamentos.

Por meio desta pesquisa, identificou-se a carência de estudos direcionados a avaliar a educação corporativa em cooperativas e a importância desta para o desenvolvimento de competências organizacionais. Assim, a pesquisa apresentou um modelo para avaliar o desempenho dos programas de treinamentos da Cooperativa de Crédito Sicredi, a partir da utilização de procedimentos metodológicos dos instrumentos ProKnow-C e da metodologia MCDA-C.

Para estruturar o modelo de avaliação de desempenho construtivista, foram realizadas entrevistas com o decisor para identificar os valores necessários e suficientes, de acordo com suas preferências, referentes ao contexto de educação corporativa na Cooperativa de Crédito Sicredi. Por meio das entrevistas, foram levantados 85 EPAs e construídos os respectivos conceitos (polo presente e polo oposto), que posteriormente foram expandidos para 101 e agrupados em seis áreas de preocupações: Programa de treinamento em vendas; Programa de desenvolvimento de líderes; Programa de treinamento de futuros gerentes de agência; Programa de treinamento de futuros gerentes administrativos; Programa de treinamento de futuros gerentes de negócios e trainee; e Agenda de treinamentos. Em seguida, foram construídos os mapas cognitivos e a estrutura hierárquica de valor, o que possibilitou a identificação e divisão dos conceitos em clusters e subclusters, dando-se origem à árvore de valor com os pontos de vista elementares. Foram construídos também os descritores, por meio de ordem de preferência, o que permitiu, além da identificação das preocupações decisor, a mensuração em escalas ordinais.

Na fase de avaliação, as escalas foram transformadas de ordinais para cardinais, com a construção das funções de valor. O impacto na avaliação global foi visualizado por meio da integração do modelo, o que possibilitou o conhecimento do desempenho do status quo. Na fase de recomendação, para os desempenhos identificados como comprometedores, foram propostos planos de ação que visam melhorar a performance das atividades.

Foi realizado cotejamento entre os indicadores apontados nos artigos do PB e identificada a carência de estudos direcionados a avaliar o desempenho da educação corporativa dentro do contexto das cooperativas de crédito. Também por se tratar de um modelo construtivista e utilizar como base informações especificas, percepção e valores do decisor, notaram-se alguns indicadores similares, porém não direcionados a atender aos mesmos objetivos. Portanto, dos 52 indicadores construídos para o modelo, 13 indicadores assemelham-se aos identificados na literatura.

Com base nas interações com o decisor e contextualização do problema dentro do contexto, foi possível se construir um modelo que permitisse avaliar o desempenho dos programas de treinamento. Dessa forma, o decisor passa a ter mais clareza, pois evidencia pontos fortes, fracos, oportunidades e ameaças, alinhando os resultados aos objetivos do setor, já que dispõe de informações estruturadas para apoiar suas decisões e ações de melhorias contínuas.

Como limitações deste trabalho, salienta-se que, por se tratar de um modelo em que o método utilizado é construtivista, não se recomendam a replicação e a generalização de resultados para outros decisores e contextos; no entanto, pode-se seguir o processo para a construção e aplicação em outro contexto. Isso não significa que os descritores (indicadores) construídos não possam ser utilizados por outras organizações. Também em razão disso, o trabalho exigiu constante interação entre facilitador e decisor para a elaboração e validação das fases da metodologia MCDA-C, o que demanda disponibilidade de tempo e envolvimento por parte de ambos, podendo isso, em alguns momentos, gerar conflito de agendas e acarretar o prolongamento do tempo de desenvolvimento do trabalho.

Por fim, sugere-se, para futuras pesquisas, ampliar esse modelo e avaliar os resultados da educação corporativa por agência da cooperativa de crédito. Também se aventa a construção de modelos de avaliação de desempenho de educação corporativa em outras organizações, o que seria uma contribuição para a comunidade científica.