Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

El Paisaje Cultural Cafetero de Colombia (pccc) es un importante patrimonio cultural de la nación y el mundo, el cual fue reconocido por la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (Unesco) como patrimonio de la humanidad en el año 2011, exaltando los valores, prácticas, tradiciones y características excepcionales alrededor de la actividad productiva del café dentro del territorio colombiano. En términos político-administrativos, el pccc está integrado por 51 municipios de los departamentos de Caldas, Quindío, Risaralda y Valle del Cauca, constituyéndose como un territorio de naturaleza supramunicipal de una compleja administración, control y protección.

En términos generales, existe una responsabilidad compartida entre la nación y sus entidades territoriales respecto a la salvaguarda del patrimonio cultural del país, lo que ha sido desarrollado de manera clara por diversidad de normas. Pese a esto, la realidad de los municipios del pccc es compleja desde el punto de vista administrativo, técnico y especialmente fiscal, debido a que, en su gran mayoría, las áreas principales del patrimonio pertenecen a territorios con una alta dependencia fiscal y bajos ingresos corrientes de libre destinación (icld), lo que limita su capacidad de autogestión, así como el desarrollo de programas y proyectos relacionados con la protección y conservación del pccc.

El presente artículo pretende analizar las debilidades fiscales de los municipios del Paisaje Cultural Cafetero, cuyo desarrollo se soporta en actividades primarias y cuentan con escasas capacidades técnicas y administrativas para la generación de recursos propios de inversión. En este sentido, el documento se divide en cuatro componentes: el primero describe un contexto general del pccc; el segundo aborda las finanzas públicas de los municipios; el tercero presenta un análisis de la dependencia fiscal; y el cuarto expone las conclusiones generales.

Paisaje Cultural Cafetero de Colombia, una zona de especial protección

El paisaje es un concepto amplio y complejo que integra diversas acepciones e interpretaciones de las formas en que el ser humano se relaciona con su entorno en un proceso en el que tanto el medio como el hombre se transforman mutuamente en una especie de simbiosis. En palabras de la Federación Internacional de Arquitectos Paisajistas (2018) , en su Carta del paisaje de las Américas, se entiende el paisaje como un resultado de la experiencia “sensible e inteligible de la percepción, individual y colectiva del ser humano que se revela como un unicum y continuum de sistemas vivos, naturales y culturales, como una totalidad sintética e interdependiente, en el espacio y en el tiempo”, lo cual es explicado por Santos y Ganges (2018) como un resultado de la combinación de distintos factores naturales y antrópicos que se interrelacionan para dar lugar a un espacio singular.

Estos entornos físicos configurados a través de prácticas humanas dan lugar a espacios denominados paisajes culturales, que pueden ser definidos como “el resultado de la actuación humana (de un grupo cultural) sobre el medio, un medio natural” ( Santos y Ganges, 2018 ), y cuya expresión representa gran variedad de interacciones entre el hombre y su entorno ( Unesco, 2005 ), siendo estos espacios portadores de símbolos y valores que son interpretados y percibidos por las comunidades locales ( Vásquez, 2019 ).

Como un vivo reflejo de estas relaciones particulares, dentro del territorio colombiano se configuró una zona ubicada entre las cordilleras Central y Occidental en la que por casi dos siglos la economía y la cultura de la región se han desarrollado alrededor del café, dando lugar a diversas manifestaciones y tradiciones tangibles e intangibles, cuya expresión arquitectónica, paisajística, social y productiva generó una identidad cultural sin igual en el país y el mundo denominada Paisaje Cultural Cafetero de Colombia.

El pccc es un territorio ubicado en el centro-occidente de Colombia, constituido por 51 municipios de los departamentos de Caldas, Quindío, Risaralda y Valle del Cauca, 1 los cuales, si bien solo representan el 53,7 % del total de los municipios de estos cuatro departamentos, conforman un territorio que posee una serie de valores, atributos y características particulares gestadas en torno a la actividad productiva del café, pese a no ser los únicos o los más importantes productores de café del país.

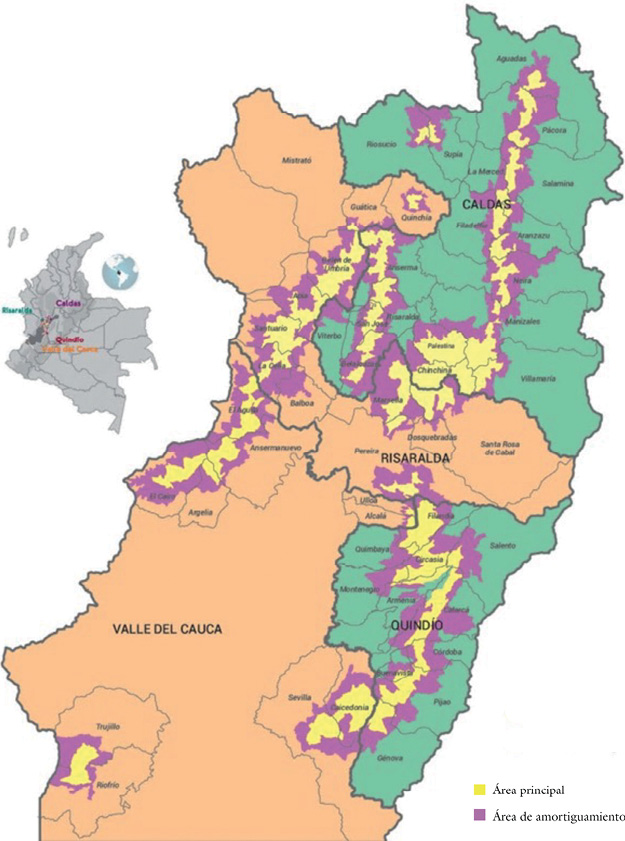

A partir de estas condiciones excepcionales, en el año 2011 la Unesco reconoció el pccc como Patrimonio Mundial de la Humanidad, enalteciendo de este modo las relaciones entre los campesinos de la zona andina del país con el cultivo del café. En la figura 1 se muestran las zonas principales y de amortiguamiento de los departamentos de Caldas, Quindío, Risaralda y el Valle del Cauca.

Esta declaratoria constituye un elemento de importancia estratégica tanto para Colombia como para cada uno de los departamentos y municipios sujetos a la protección, lo que demanda una enorme responsabilidad de los diversos actores sociales, económicos, políticos y académicos que poseen alguna relación con el patrimonio; no obstante, el Estado y las entidades territoriales ejercen un rol preponderante en lo que respecta a la conservación del patrimonio cultural de la nación y el mundo, como lo establece el artículo 4º de la Convención sobre la Protección del Patrimonio Mundial, Cultural y Natural de 1972: “Cada uno de los Estados parte en la presente convención reconoce que la obligación de identificar, proteger, conservar, rehabilitar y transmitir a las generaciones futuras el patrimonio cultural y natural situado en su territorio, le incumbe primordialmente” ( Unesco, 1972 ).

En este mismo sentido, la Corte Constitucional de Colombia reconoció que

por disposición de los artículos 311 y 313, numeral 9, de la Constitución, corresponde a los municipios preservar y defender el patrimonio cultural de su localidad, de ahí que, en principio, corresponde a dicha entidad territorial utilizar sus recursos económicos, humanos y logísticos para la protección de los bienes que integran su patrimonio cultural. Por esa razón, resulta razonable que la ley faculte al Ministerio de la Cultura a priorizar el gasto público nacional (Sentencia C-742/2006).

En síntesis, la protección y conservación es responsabilidad compartida entre el nivel nacional y territorial, los cuales deben colaborar mediante ejercicios de coordinación, concurrencia y subsidiariedad en lo administrativo, técnico y financiero, a fin de garantizar las condiciones necesarias para resguardar y conservar eficazmente estos elementos de especial protección.

Pese a ser una responsabilidad compartida, los roles del Estado se han definido claramente en cuanto a la protección del pccc. En el documento Conpes 3803 de 2014, “Política para la preservación del Paisaje Cultural Cafetero de Colombia”, se definieron cinco estrategias para garantizar la preservación del valor universal excepcional de la declaratoria y mejorar las condiciones para la sostenibilidad ambiental, cultural, social y económica del territorio, centradas en aspectos como el fomento al turismo, la producción de café y la apropiación social del patrimonio, la mejora de condiciones sociales de la población y el fortalecimiento del ordenamiento territorial.

Dentro de estas estrategias, las acciones por ejecutar por parte de las entidades del orden central, como ministerios, departamentos administrativos, ocupan la mayor proporción de las responsabilidades, lo que denota un rol activo del ente central en la conservación de la declaratoria, y un rol pasivo de las entidades territoriales, orientado únicamente desde la incorporación de directrices al ámbito local.

Esta lógica de trabajo, si bien obedece a un tipo de relación de poder entre lo central y territorial propio de los Estados unitarios descentralizados como el colombiano, genera grandes dificultades en términos de gestión local, en tanto que se asume un ejercicio paternalista del Estado en los asuntos que competen en mayor proporción a lo local, que es en última medida donde se presentan los conflictos y las tensiones entre el medio y el individuo.

En vista de ello, el Congreso promulgó la Ley 1913 de 2018, “por medio de la cual se crea la Comisión Intersectorial como instancia que coordine y promueva programas y actividades que se desarrollen en las zonas del Paisaje Cultural Cafetero Colombiano (pccc) y se fortalezcan las estrategias y criterios que la Unesco definió para inscribirlo en la lista de patrimonio mundial”, como escenario de gestión multinivel para tratar los temas inherentes al pccc en los diferentes escenarios de gobierno, no obstante, su naturaleza técnico-administrativa no compromete de manera real las dimensiones políticas y económicas, las cuales son el corazón de los procesos de gestión territorial supramunicipales.

Por otro lado, y once años después de la declaratoria, la Ley 2245 de 2022 definió de manera clara las responsabilidades de las entidades territoriales en materia de gestión y recursos necesarios para una adecuada conservación y protección de la declaratoria, en estos términos:

Artículo 4º. Manejo y seguimiento. Los municipios y las áreas de cobertura del Patrimonio Cultural Cafetero de Colombia, deben velar por el cumplimiento de cada uno de los criterios definidos por la Unesco y realizar el seguimiento de ellos, actuando en concordancia con la protección del reconocimiento.

Artículo 5º. Financiación. La nación, los departamentos y los municipios deberán unir esfuerzos y garantizar la financiación de programas y proyectos que fortalezcan la preservación, promoción, desarrollo, sostenibilidad social, económica y medioambiental del Paisaje Cultural Cafetero de Colombia.

Ante este nuevo escenario normativo, la responsabilidad tácita definida en la Constitución Política para las entidades territoriales en materia de conservación del patrimonio cultural se convirtió en expresa en lo referente al pccc, lo que originó un nuevo contexto de actuación pública en el que se requiere la disponibilidad de recursos humanos, técnicos y económicos para desarrollar acciones concretas orientadas a la protección del paisaje cultural.

Ello se torna desde el ámbito territorial en un reto mayúsculo, debido a las pocas capacidades administrativas y los limitados recursos económicos con los que cuentan estos territorios que integran la declaratoria, en especial los municipios de quinta 2 y sexta categoría, 3 cuya generación de ingresos propios es baja, lo que los condiciona a una importante dependencia económica del ente central vía transferencias.

Finanzas públicas del pccc

Es claro que los impuestos son la principal fuente de ingresos del Estado, por ende, se puede afirmar que, a falta de ellos, la organización político-jurídica de la sociedad no posee los recursos suficientes para cumplir con los fines y funciones definidos en la Carta Política, y, al mismo tiempo, garantizar los bienes y servicios básicos requeridos por el pueblo ( Observatorio Fiscal de la puj, 2017 ); en este sentido, la generación de condiciones de bienestar para los habitantes de un territorio depende directamente de la capacidad que tienen los Estados de imponer, recaudar e invertir los tributos de manera eficiente.

No obstante, obtener recursos fiscales no depende únicamente de su legitimidad para establecer y recaudar los impuestos, dado que esto requiere una serie de condiciones tales como el desarrollo de actividades productivas en los territorios que fomenten la generación de riqueza y el consumo, entornos de confianza que faciliten el pago responsable por parte de los sujetos pasivos de los impuestos, sumado a las estrategias o esfuerzo fiscal orientado a la gestión del cobro e incremento de los ingresos fiscales.

Esta lógica fiscal del Estado se puede interpolar a las entidades territoriales, entendiendo que estas poseen diversas fuentes de ingresos tributarios y no tributarios, además de las transferencias del orden nacional. En la medida en que los municipios obtienen menores ingresos propios y mayores transferencias, aumenta el grado de dependencia fiscal a la nación, lo que, según Barrios (2021) , reduce la capacidad de generar ahorros corrientes, afectando el desarrollo de proyectos de inversión social y, en definitiva, la capacidad de desarrollo local. De otro lado, una adecuada gestión de ingresos propios permite “disponer de mayores recursos no solo para financiar sus gastos corrientes, sino, prioritariamente, para autofinanciar sus gastos de inversión, especialmente la social, y lograr que los resultados del desempeño económico puedan ser trasladados a la sociedad, vía gasto público” ( Castro & Cárdenas, 2021, p. 255 ).

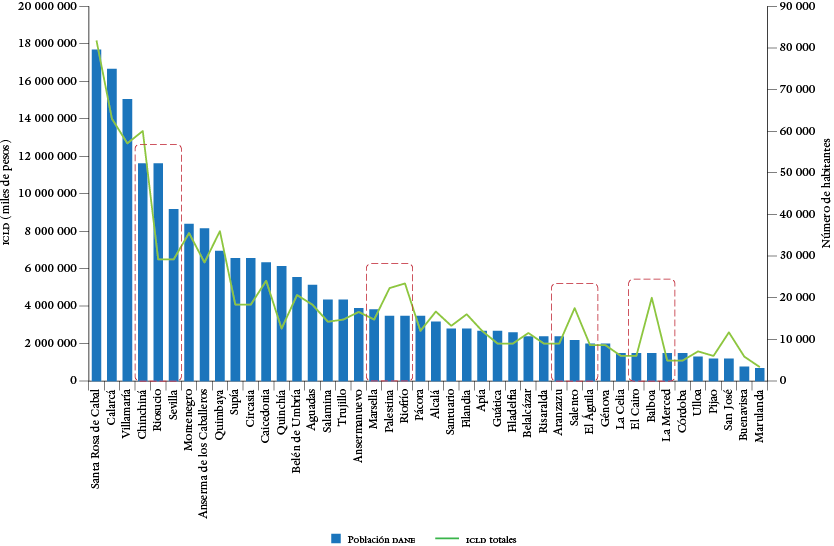

Con base en lo anterior, y entendiendo que los municipios vía ingresos tributarios y no tributarios pueden obtener ingresos corrientes de libre destinación, comprendidos como los ingresos corrientes excluidas las rentas de destinación específicas, es decir, el recurso económico con el que cuentan las entidades territoriales para invertir de manera autónoma de acuerdo con sus intereses y necesidades sin que se requiera el visto bueno o aprobación del ente central, se hace indispensable que los territorios del pccc fortalezcan sus capacidades técnicas y administrativas para recaudar impuestos y contribuciones locales, de tal manera que la gestión de sus propios intereses y competencias pueda orientarse hacia una adecuada administración y protección del territorio. En esta medida, al estudiar el comportamiento de los icld de los 47 municipios que hacen parte de la zona principal del pccc, se pueden observar en la figura 2 la baja capacidad de recaudo de la mayoría de estos territorios e importantes variaciones de icld con respecto al número de habitantes.

Fuente: elaboración de los autores a partir de datos de la Contaduría General de la Nación (2021).

Figura 2 Comportamiento de la población versus los icld vigencia 2021

De acuerdo con la figura 2, los icld evidencian un comportamiento heterogéneo en el territorio del pccc debido a que para municipios con similares características demográficas se tienen variaciones significativas en sus ingresos corrientes, como en el caso de La Merced (Caldas) y Balboa (Risaralda), Aranzazu (Caldas) y Salento (Quindío), Chinchiná (Caldas) y Riosucio (Caldas), lo que se debe en gran medida a las actividades productivas que se llevan a cabo en estos territorios y al esfuerzo fiscal que realizan las administraciones frente al incremento del recaudo tributario y no tributario; por ende, si bien la población es relevante en lo que respecta a los ingresos de un municipio, este no es el factor que determina el éxito del recaudo, dado que existen condiciones políticas, económicas, ambientales y sociales que inciden en dicho comportamiento.

Por otro lado, al observar el comportamiento de la ejecución de los icld y su capacidad efectiva para convertirse en recursos de inversión o, en otras palabras, la capacidad real de los municipios para invertir en el territorio desde una perspectiva per cápita (medida en dólares), 4 se percibe que los mayores icld no significan mayores recursos para inversión, debido a la composición del gasto territorial, en especial porque una significativa porción de los recursos se destina para financiar el funcionamiento de las entidades.

Es esencial señalar que las inversiones en las entidades territoriales tienen diferentes fuentes, como el Sistema General de Participaciones (sgp), el Sistema General de Regalías (sgr) y los recursos propios, entre los que se encuentran los icld; sin embargo, gran parte de los recursos del sgp presenta una destinación específica, mientras que los icld permiten orientar las inversiones de acuerdo con los propios intereses y demandas particulares.

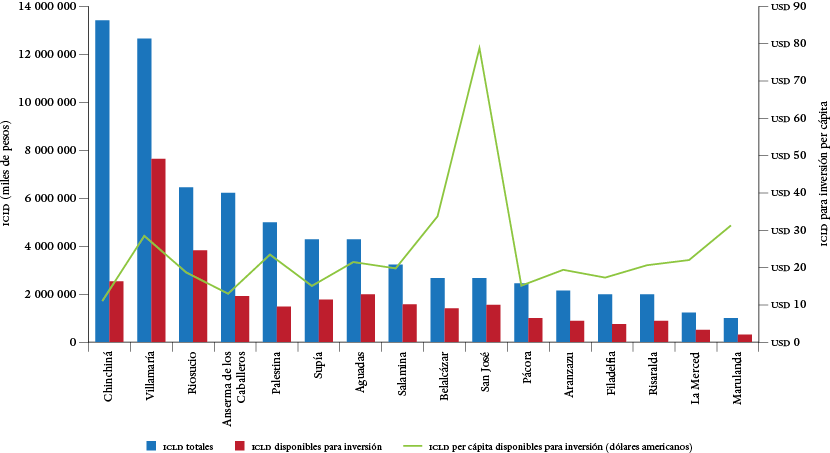

En este orden de ideas, en la figura 3 se ilustra el comportamiento variado de los ingresos corrientes disponibles para inversión respecto a los icld totales de los municipios del departamento de Caldas, primordialmente desde la perspectiva per cápita medida en dólares.

Fuente: elaboración de los autores a partir de datos de la Contaduría General de la Nación (2021).

Figura 3 Comportamiento de los icld y su disponibilidad de inversión para el departamento de Caldas vigencia 2021

Respecto al análisis del comportamiento de los icld de los municipios pertenecientes al pccc del departamento de Caldas, se ponen de manifiesto diferentes aspectos. El primero de ellos es que los territorios de quinta categoría tienen ingresos promedio cercanos a los 13 000 millones de pesos, mientras que los de sexta categoría oscilan entre los 850 y 6400 millones. En segunda medida, el porcentaje de los icld que pueden usarse efectivamente para inversión es heterogéneo, encontrando que para municipios como Chinchiná (quinta categoría) solo el 19 % de los icld pueden utilizarse para este rubro, ya que el 81 % de estos se destinan a gastos de funcionamiento. Situación contraria se advierte en el municipio de San José (sexta categoría), donde se dispone del 60 % de los icld para inversión, destinando el 40 % para funcionamiento. A nivel general, los municipios del departamento disponen en promedio del 43,4 % de sus ingresos para inversión.

Por otro lado, al observar los recursos de los municipios por habitante para invertir, en promedio, los del pccc del departamento de Caldas disponen de 25 dólares por habitante para desarrollar inversiones a lo largo de la vigencia fiscal, siendo San José el que presenta mayor disponibilidad, con 79,5 dólares por habitante.

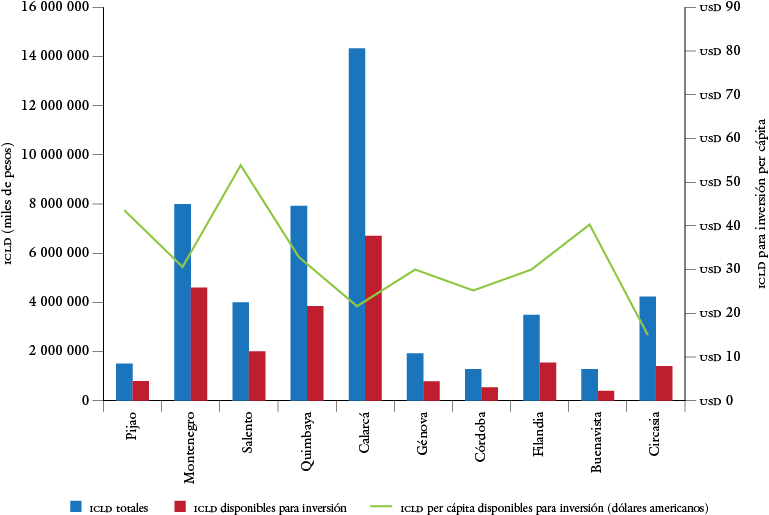

En lo que respecta al departamento del Quindío, en la figura 4 se da cuenta del comportamiento de los ingresos corrientes de los municipios del pccc del departamento, incluyendo los icld totales y los disponibles para inversión, así como los icld per cápita medidos en dólares.

Fuente: elaboración de los autores a partir de datos de la Contaduría General de la Nación (2021).

Figura 4 Comportamiento de los icld y su disponibilidad de inversión para el departamento del Quindío vigencia 2021

En cuanto a los municipios del Quindío, Calarcá, como entidad territorial de quinta categoría, registra los icld más elevados, con 14 400 millones de pesos, seguido por Quimbaya y Montenegro, con ingresos corrientes aproximados a los 8000 millones de pesos, y los demás territorios del pccc del departamento obtuvieron ingresos de entre 1300 y 8000 millones de pesos. Por su parte, el porcentaje de los icld disponibles para inversión varía desde el 33,7 % reportado en Circasia hasta el 58,6 % de Pijao. En promedio, los ingresos corrientes de los municipios del Quindío para inversión se acercan al 46,9 % del total de icld.

Los territorios con mayor capacidad de inversión por habitante son Salento y Pijao, con 54,3 dólares y 43,8 dólares, respectivamente, mientras que Circasia tiene menor capacidad de inversión por habitante que los municipios analizados, con 12,2 dólares per cápita.

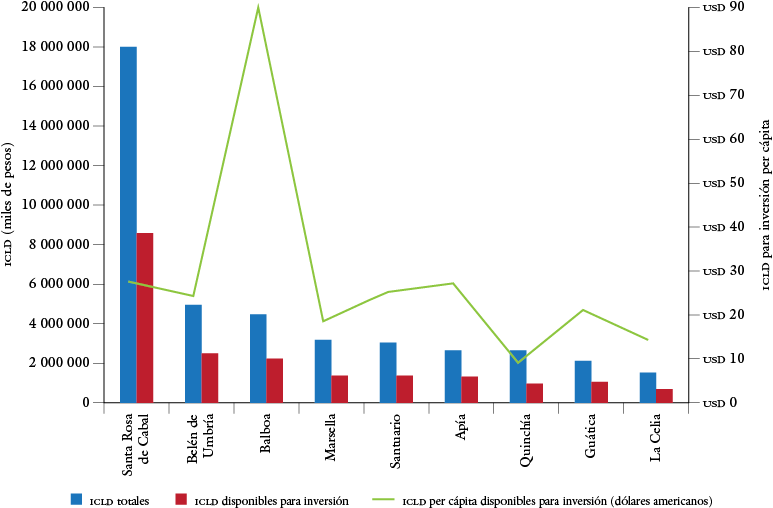

Para el caso del departamento de Risaralda, en la figura 5 se puede ver la brecha entre los icld totales frente a los ingresos corrientes disponibles para inversión, así como las importantes variaciones de los icld per cápita disponibles para inversión en los diferentes municipios del pccc.

Fuente: elaboración de los autores a partir de datos de la Contaduría General de la Nación (2021).

Figura 5 Comportamiento de los icld y su disponibilidad de inversión para el departamento de Risaralda vigencia 2021

Los municipios del pccc en el departamento de Risaralda tienen un comportamiento homogéneo respecto a sus icld, excepto Santa Rosa de Cabal, que por ser el único territorio de quinta categoría se destaca con ingresos aproximados de 18 000 millones de pesos, mientras que los demás de sexta categoría tienen icld que varían entre 1400 y 4800 millones de pesos. Por otro lado, Belén de Umbría resalta como el municipio con el mayor porcentaje de ingresos disponibles para inversión, con un 50,8 %, mientras que La Celia solo cuenta con el 34,3 % debido al que restante 65,7 % se destina a gastos de funcionamiento. El promedio de ingresos con destino a inversión para los municipios del departamento es del 44,4 % de los icld.

Respecto a los ingresos corrientes per cápita para inversión, el municipio de Balboa tiene alrededor de 91,7 dólares por persona para invertir, mientras que se observan condiciones opuestas en Quinchía, el cual solo dispone de 8,9 dólares per cápita para invertir al año.

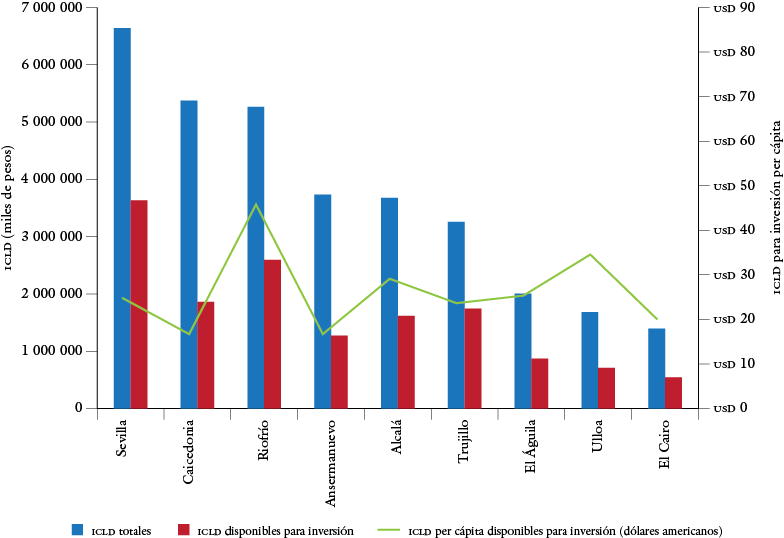

En cuanto al departamento del Valle del Cauca, en la figura 6 se presenta el comportamiento de los icld totales de los municipios del pccc del departamento versus los icld disponibles para inversión, así como los icld per cápita.

Fuente: elaboración de los autores a partir de datos de la Contaduría General de la Nación (2021).

Figura 6 Comportamiento de los icld y su disponibilidad de inversión para el departamento del Valle del Cauca vigencia 2021

En el Valle del Cauca, aunque todos los municipios son de quinta categoría, se reportan comportamientos variables respecto a los icld, ya que hay algunos como Sevilla con ingresos corrientes de 6600 millones de pesos y El Cairo con ingresos cercanos a 1400 millones de pesos, pese a que ambos municipios disponen de icld per cápita similares para inversión, con 21,9 dólares para Sevilla y 19,9 para El Cairo. Por su parte, el municipio con una mayor disponibilidad de icld para inversión es Riofrío, con 42,5 dólares por habitante. En cuanto al porcentaje de los ingresos corrientes destinados a la inversión, el promedio del departamento tiene una media del 43,5 %.

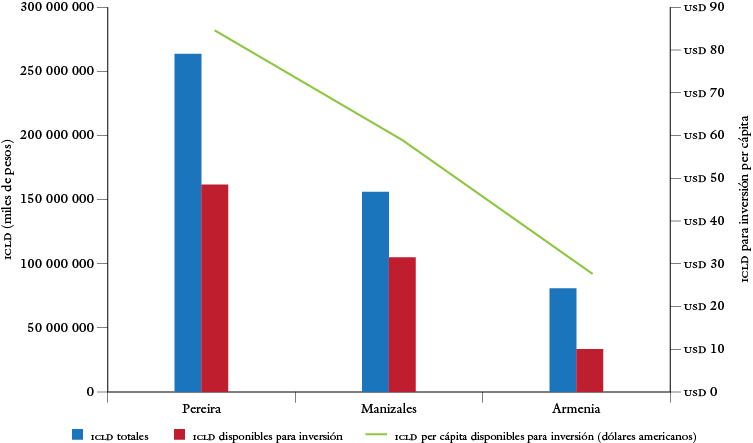

El comportamiento de los icld totales y disponibles para inversión de los municipios capitales de Caldas, Quindío y Risaralda se expone en la figura 7.

Fuente: elaboración de los autores a partir de datos de la Contaduría General de la Nación (2021).

Figura 7 Comportamiento de los icld y su disponibilidad de inversión para los municipios capitales vigencia 2021

Al examinar el comportamiento de los tres municipios capitales que conforman el pccc, todos ellos de primera categoría, 5 con importantes zonas urbanas y destacadas dinámicas económicas, se encuentra que, a nivel de ingresos, Pereira se destaca con 262 000 millones de pesos de icld, seguido por Manizales, con 156 000 millones de pesos, y Armenia, con 82 000 millones de pesos.

De igual forma, este tipo de municipios ostenta una disponibilidad de recursos para inversión del 67,2 % en Manizales, del 61,2 % en Pereira y del 41,3 % en Armenia, este último manifestando un comportamiento no tan notorio en esta materia. Así mismo, a nivel de icld per cápita para inversión, Pereira dispone de 84,4 dólares por habitante, seguido por Manizales, con 59,2 dólares, y por Armenia, con 27,9 dólares.

En general, al observar el comportamiento de los ingresos corrientes de los municipios de la zona principal del Paisaje Cultural Cafetero, se tiene que, en promedio, los ingresos de los territorios de quinta categoría rondan los 14 600 millones de pesos y los de sexta categoría, los 3400 millones, siendo Santa Rosa de Cabal (Risaralda) el municipio no capital del pccc con mayores ingresos (18 000 millones de pesos) y Marulanda (Caldas) el de menores ingresos corrientes (853 millones de pesos) para la vigencia 2021. Lo anterior reafirma lo planteado por Garay y Espitia (2019) , quienes definen que gran parte de los municipios de Colombia no cuenta con los recursos propios suficientes para realizar inversiones, lo que influye negativamente en la materialización de su autonomía territorial y se convierte en un importante obstáculo en términos de descentralización en un sentido amplio.

Dependencia fiscal de los municipios del área principal del pccc

La autonomía territorial se materializa cuando los territorios gestionan sus propios intereses de manera libre y deliberada. Esta autonomía se ve limitada cuando las entidades territoriales dependen de los recursos nacionales para cubrir sus necesidades, ya que solo podrán atender estrictamente los sectores establecidos en las normas, lo que dificulta abordar las particularidades locales de inversión y ejecutar acciones propias de gestión de acuerdo con sus propios intereses.

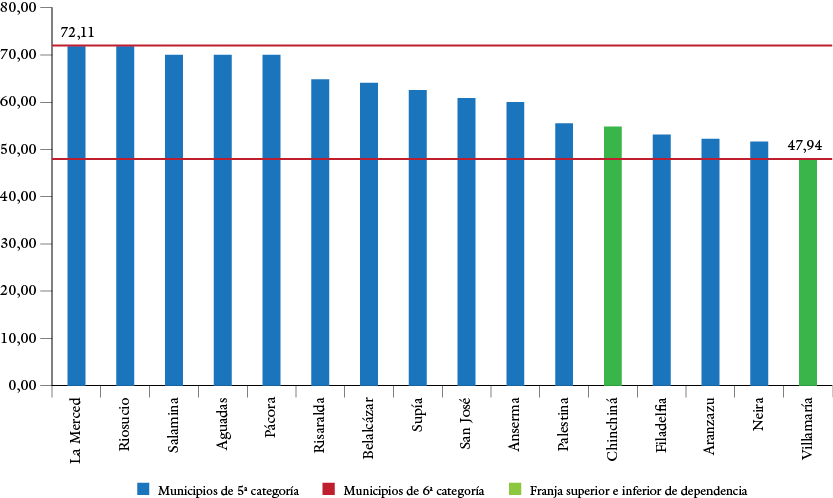

En el caso concreto, al llevar a cabo una aproximación a la importancia de las transferencias nacionales y regalías (sgr) en los ingresos totales de los municipios pequeños que hacen parte de la zona principal del pccc, 6 se observa un panorama complejo respecto a la capacidad de estos para generar ingresos propios que les permitan reducir su dependencia a la nación y mejorar su autonomía en la inversión local y gestión de sus intereses. En lo concerniente al departamento de Caldas, en la figura 8 se exterioriza el comportamiento de la dependencia a las transferencias de los municipios del pccc respecto a sus ingresos totales, enfatizando los resultados por categoría.

Fuente: elaboración de los autores a partir de datos del dnp (2021).

Figura 8 Dependencia a las transferencias de los municipios del pccc de Caldas respecto a sus ingresos totales (%) vigencia 2021

El comportamiento de los municipios del departamento de Caldas denota que, en promedio, estos tienen una dependencia del 61,47 %, notándose que las transferencias nacionales y las regalías representan entre un 48 % y 60 % de los ingresos totales del 37,5 % de ellos, mientras que, para el restante 62,5 % de los municipios, esta dependencia es superior al 60 %, llegando hasta el 72 %, como es el caso de La Merced. Este comportamiento es particular en el caso del municipio de Chinchiná, que, pese a ser un territorio de quinta categoría, lo que le representa mayores ingresos que a uno de sexta categoría, posee una dependencia equiparable con algunos municipios de sexta categoría del departamento.

El comportamiento general de la dependencia a las transferencias de los municipios del pccc del departamento de Caldas respecto a sus ingresos totales se ilustra en la figura 9.

Fuente: elaboración de los autores a partir de datos del dnp (2021).

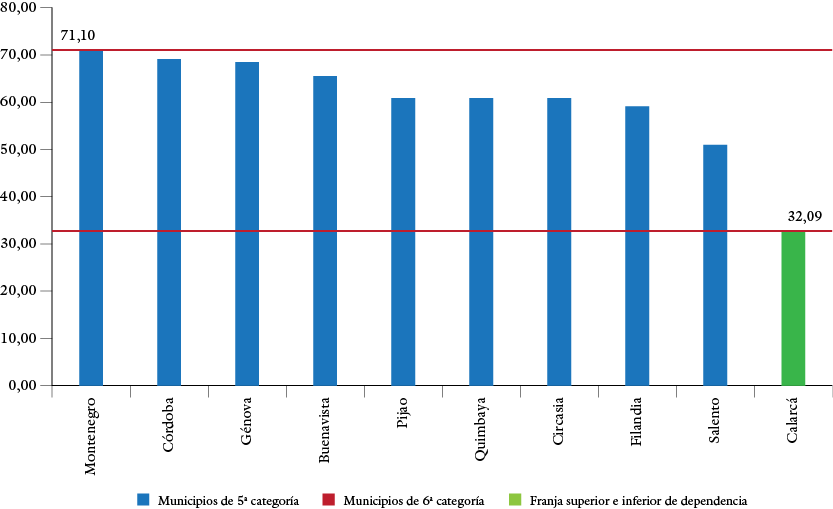

Figura 9 Dependencia de las transferencias de los municipios del pccc del Quindío en relación con sus ingresos totales (%) vigencia 2021

En cuanto al departamento del Quindío, el 20 % de los municipios del pccc de sexta categoría presentan una dependencia que oscila entre el 50 % y 60 % del total de sus ingresos totales, mientras que el 80 % restante de los territorios tienen una dependencia superior al 60 % de sus ingresos. El promedio de dependencia para el departamento es de un 60,04 %, con un comportamiento inferior en el municipio de Calarcá, que por ser de quinta categoría reporta una dinámica de ingresos mejor que los de sexta categoría.

El comportamiento general de la dependencia a las transferencias de los municipios del pccc del departamento de Risaralda con relación a sus ingresos totales se muestra en la figura 10.

Fuente: elaboración de los autores a partir de datos del dnp (2021).

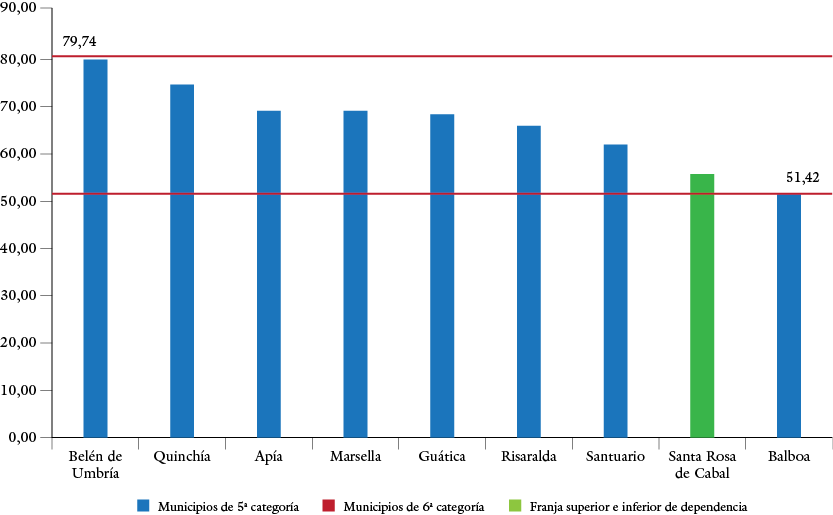

Figura 10 Dependencia de las transferencias de los municipios del pccc de Risaralda respecto a sus ingresos totales (%) vigencia 2021

Para los municipios de Risaralda, estos tienen en promedio una dependencia del 66,1 %, superior a los departamentos de Caldas y Quindío. Así mismo, se halla que solo dos poseen una dependencia inferior al 60 %: por un lado, Santa Rosa de Cabal (quinta categoría) y, por otro, Balboa (sexta categoría). Por su parte, se evidencia que el 77,8 % de los municipios del pccc del departamento indican una dependencia a las transferencias y regalías superior al 60 % de sus ingresos totales, alcanzando cifras elevadas cercanas al 80 %, como es el caso de Belén de Umbría.

El comportamiento general de la dependencia a las transferencias de los municipios del pccc del departamento del Valle del Cauca respecto a sus ingresos totales se enseña en la figura 11.

Fuente: elaboración de los autores a partir de datos del dnp (2021).

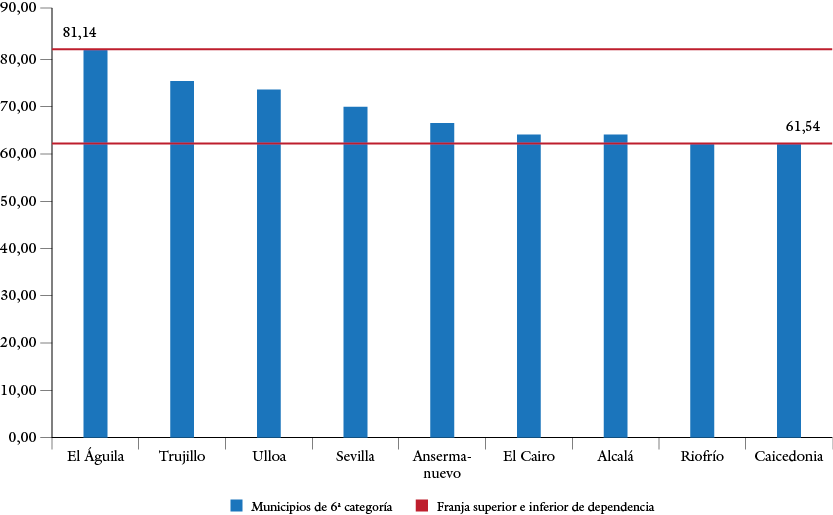

Figura 11 Dependencia de las transferencias de los municipios del pccc del Valle del Cauca en cuanto a sus ingresos totales (%) vigencia 2021

Los territorios del Valle del Cauca que forman parte de la zona principal del pccc son de sexta categoría y registran el promedio de dependencia más alto de toda la zona, con un 68,42 %. De igual forma, este departamento cuenta con el municipio con la mayor dependencia a las transferencias y regalías de todo el pccc, El Águila, con un 81,14 %.

En términos generales, del total de los municipios analizados de los cuatro departamentos, se tiene que, en promedio, la dependencia de las entidades territoriales de sexta categoría es del 65,11 %, mientras que para las de quinta categoría es del 47,61 %.

Esto refleja una situación ampliamente estudiada en Colombia ( Zapata & Concha, 2016 ; Delgado et al., 2020 ; Sánchez et al., 2023 ), que muestra la dependencia fiscal a nivel territorial como la materialización de una falla estructural en la descentralización, profundizada por las limitadas fuentes de financiación municipal y la baja gestión tributaria local.

Conclusiones

El pccc se constituye como una oportunidad insuperable para proteger elementos únicos y excepcionales alrededor de la actividad productiva del café que define a toda una región y a un país. En términos generales, la declaratoria por parte de la Unesco debe contribuir a generar las condiciones reales a nivel institucional, político y económico que soporten la declaratoria.

Hay una diferencia significativa entre los icld de los municipios de quinta y sexta categorías, pero, al identificar la disponibilidad de inversión per cápita, no existen diferencias significativas para estos, lo que sí es significativo en municipios como Pereira y Manizales, de primera categoría y capitales de departamento.

Los gastos de funcionamiento demandan una porción importante de icld; sin embargo, para los municipios del pccc se observa un comportamiento heterogéneo respecto de la participación de este rubro sobre los ingresos corrientes. Esto se debe a la autonomía de las entidades territoriales para establecer sus estructuras administrativas burocráticas, que consumen la mayoría de los icld, dejando un pequeño remanente para inversión.

Una de las principales limitaciones de los territorios respecto a la gestión de sus propios intereses es la alta dependencia fiscal a la nación por parte de las entidades territoriales de sexta categoría, lo que demuestra su baja capacidad para generar recursos propios, hecho que las convierte en dependientes de las transferencias del Sistema General de Participaciones y del de Regalías.

El Paisaje Cultural es una zona indefinida en términos político-administrativos, dado que no se configura estrictamente como una entidad territorial, limitando tanto la gestión de recursos propios como la ejecución de proyectos de inversión. Sin embargo, desde 2016, se creó la Asociación de Municipios del Paisaje Cultural Cafetero, la que ha evolucionado con el paso de los años hacia una Región de Planeación y Gestión del Paisaje Cultural Cafetero de Colombia, integrando al 37,2 % de los municipios territorio del pccc (19) (SisPT, 2023); ello refleja la poca cultura asociativa en la región y las tensiones políticas y económicas que se originan en torno a los procesos de desarrollo supramunicipales.

Los ingresos corrientes per cápita para inversión con los que cuentan los municipios del pccc son bastante limitados, lo que restringe su capacidad para vincular personal humano, técnico y científico que produzca, gestione y desarrolle acciones concretas orientadas a la protección del paisaje cultural.

Pese a que existen normas y documentos de política pública que respaldan la sostenibilidad del pccc, no hay proyectos de impacto regional relacionados con la protección de la declaratoria o acciones supramunicipales que integren varios departamentos o municipios en este fin.