Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía Institucional

Print version ISSN 0124-5996

Rev.econ.inst. vol.8 no.15 Bogotá Dec. 2006

LA REFORMA FISCAL ECOLÓGICA EN LA UNIÓN EUROPEA: ANTECEDENTES, EXPERIENCIAS Y PROPUESTAS

THE ECOLOGICAL FISCAL REFORM IN THE EUROPEAN UNION: BACKGROUNDS, EXPERIENCES AND PROPOSALS

Tomás J. López-Guzmán Guzmán*

Fernando Lara de Vicente**

Fernando Fuentes García***

Ricardo Veroz Herradón****

* Doctor en Ciencias Económicas y Empresariales, profesor de la Universidad de Córdoba, Córdoba, España, tomas.lopez@uco.es

** Licenciado en Ciencias Económicas y Empresariales, profesor de la Universidad de Córdoba, Córdoba, España, lara.fernando@uco.es

*** Doctor en Ciencias Económicas y Empresariales, profesor de la Universidad de Córdoba, Córdoba, España, fernando.fuentes@uco.es

**** Doctor en Ciencias Económicas y Empresariales, profesor de la Universidad de Córdoba, Córdoba, España, ricardo.veroz@uco.es Fecha de recepción: 5 de diciembre de 2005, fecha de modificación: 20 de marzo de 2006, fecha de aceptación: 5 de octubre de 2006.

El medio ambiente es un sistema complejo de mecanismos físicos, biológicos y sociales en el que influyen las decisiones legales, políticas, técnicas, culturales y económicas. En los albores del siglo XXI, el entorno natural es un elemento clave para todas las ciencias, incluidas las ciencias sociales. Todos los actos de carácter legal se centran en el concepto de desarrollo sostenible que, de acuerdo con la definición de las Naciones Unidas, basada en el denominado Informe Brundtland, es “el desarrollo que satisface las necesidades actuales de las personas sin comprometer la capacidad de las futuras generaciones para satisfacer las suyas” (CMMAD, 1987).

Una sociedad es sostenible si existen condiciones económicas, ecológicas, sociales y políticas que permiten su funcionamiento armónico en el tiempo y en el espacio. Un ejemplo es el que da la naturaleza, que integra millones de especies de flora y fauna en un todo coherente. No se puede ser sostenible cuando se destruye la naturaleza, cuando la riqueza de un país se logra a costa de la pobreza de otro o cuando desaparecen culturas o lenguas. La sostenibilidad debe ser global, regional, local e individual y en los campos ecológico, económico, social y político.

Desde diversas ciencias se han propuesto herramientas para conseguir (o tratar de conseguir) un entorno natural sostenible. La ciencia económica usa el concepto de externalidades. Junto a los permisos de emisión negociables, la ayuda financiera y los depósitos reembolsables, se destacan los impuestos ecológicos, de amplia tradición en diversos sistemas tributarios y que, en la Unión Europea (UE), se están convirtiendo en un eje fundamental del desarrollo económico. Ello implica que en diferentes ámbitos se empieza a discutir la necesidad de una reforma profunda del sistema fiscal para que, lejos de introducir unas ecotasas determinadas, se considere como un todo frente al medio ambiente; o, usando un eufemismo, para que el sistema fiscal se “tiña de verde” (OCDE, 1997, y Rosembuj, 2004).

Este trabajo analiza la situación actual de la tributación ecológica en la UE. La primera parte comenta sus antecedentes y clasifica la tributación ecológica de algunos países europeos. En la segunda se analizan las características generales de la reforma fiscal ecológica mostrando cómo se han adaptando a ella determinados países. Por último, se proponen unas líneas de acción para que otros países ingresen en la senda de esta reforma fiscal.

EL PAPEL DE LA UNIÓN EUROPEA EN LA PROTECCIÓN Y MEJORA DEL ENTORNO NATURAL

Los ataques al medio ambiente comunitario aumentaron en las últimas décadas. La UE produce cerca de 2.000 millones de toneladas de residuos cada año, y la cifra se incrementa en un 10% anual. En particular, aumentan los residuos de CO2 de las economías domésticas y de los transportes, y el consumo de energías contaminantes. Se ha criticado mucho a la Comunidad Europea porque favorecía la economía y los intercambios comerciales en detrimento del medio ambiente. Hoy se reconoce que el desarrollo europeo no se puede basar en el agotamiento de los recursos naturales y en el deterioro ambiental.

Las primeras acciones comunitarias, que comenzaron en 1972 en el marco de los cuatro primeros Programas de Acción Medioambiental, se basaron en un enfoque vertical y sectorial de los problemas ecológicos. En ese período, la entonces Comunidad Económica Europea adoptó cerca de doscientos actos legislativos, que trataban de limitar la contaminación estableciendo normas mínimas, en particular en la gestión de residuos y de contaminación del agua y del aire. Medidas que no lograron impedir el deterioro del medio ambiente.

La política ambiental de la UE dio un giro significativo con el Tratado de la Unión Europea (1992) y con el Tratado de Amsterdam (1997). Así se integró el concepto de desarrollo sostenible en los objetivos de la Unión y se propuso obtener un alto nivel de protección del medio ambiente como una de sus prioridades básicas.

El Quinto Programa de Acción para el Medio Ambiente, “Hacia un desarrollo sostenible”, sentó los principios de una estrategia europea para 1992-2000 y dio inicio a una acción comunitaria horizontal, teniendo en cuenta todos los factores de contaminación (industria, energía, turismo, transportes, agricultura, etc.). La Comisión Europea confirmó este enfoque transversal de política en el Consejo Europeo de Viena, celebrado en diciembre de 1998; y el Sexto Programa de Acción para el Medio Ambiente le da continuidad.

SEXTO PROGRAMA DE ACCIÓN MEDIOAMBIENTAL DE LA UNIÓN EUROPEA

El Sexto Programa de Acción Medioambiental, “Medio ambiente 2010: el futuro está en nuestras manos”1, marca las líneas fundamentales de la política ambiental de la UE para 2001-2010. Su contenido consta de cuatro grandes áreas: i) estrategias que deben guiar la política ecológica; ii) problemas ambientales y medidas para enfrentarlos; iii) papel de la UE en la protección de los valores naturales, y iv) desarrollo de mecanismos de información accesibles para evaluar los logros de la política de protección.

El principal objetivo es conseguir un medio ambiente sano y una mejor calidad de vida de los ciudadanos, es decir, que el desarrollo sea sostenible. Como paso previo para definir los objetivos, las estrategias y los medios que se disponen en el Sexto Programa se analiza la situación del medio ambiente en la Europa comunitaria antes de la aplicación de este Programa y se evalúa el cumplimiento del Quinto Programa. El Quinto Programa sentó las bases para el desarrollo sostenible, pero los resultados fueron, en líneas generales, menores de los esperados (IEF, 2000, 23-24).

Las principales estrategias del Sexto Programa son:

1. Mejorar la aplicación de la legislación vigente. Por ejemplo, elaborar un listado de empresas que cumplan o incumplan la normativa ambiental, para que los consumidores conozcan el comportamiento ambiental de las mismas.

2. Integrar la problemática ambiental en las demás políticas comunitarias.

3. Incitar al mercado a actuar en favor del medio ambiente. Esto incluye: a) colaborar con las empresas en la protección del entorno natural; por ejemplo, con auditorías ambientales; b) incentivar a los consumidores a elegir los productos más respetuosos; por ejemplo, con etiquetas ecológicas; c) adecuar las subvenciones públicas al cumplimiento de los requerimientos ambientales; d) introducir la dimensión ambiental en el sistema financiero; por ejemplo, creando fondos de inversión que inviertan en empresas que respeten el entorno natural; e) crear un régimen comunitario de responsabilidad ambiental; f) mejorar el comportamiento de los ciudadanos; por ejemplo, mediante la educación ambiental y las campañas de sensibilización; g) introducir consideraciones ambientales en las decisiones de planificación y gestión de los usos del suelo.

POLÍTICA AMBIENTAL DE LA UNIÓN EUROPEA Y LOS PAÍSES COMUNITARIOS: LOS TRIBUTOS ECOLÓGICOS

En los últimos años la ciencia económica se ha interesado en la protección y mejora del entorno natural y ha articulado diferentes herramientas para conseguir un desarrollo sostenible. Entre ellos se destacan los tributos ecológicos, cuyo origen se remonta a los estudios de Pigou sobre el concepto de externalidad, quien encontró que el mercado tenía problemas para asignar los recursos y que las externalidades justificaban la intervención del Estado para internalizarlas (Pigou, 1920). Por ello, a los tributos ecológicos también se los denominan tributos pigouvianos.

En la década de 1990, las políticas fiscales y ambientales coincidieron en la búsqueda de soluciones a los problemas que la producción industrial y el consumo de ciertos bienes y servicios provocaban en el entorno natural. Así, se propuso una gama de instrumentos que, junto con el control administrativo directo, constituyen los pilares de la protección del medio ambiente. Como instrumento económico, la política tributaria no sólo propicia una mejora del medio ambiente sino la financiación de proyectos conservacionistas con objetivos macroeconómicos, como los incentivos para la creación de empleo (Magadán y Rivas, 2004, 37). Surge así el concepto de doble dividendo: el paso de los tributos sobre el trabajo a los ecológicos no sólo genera beneficios ambientales, sino también efectos económicos positivos como la creación de empleo.

El uso de instrumentos económicos para proteger el entorno natural es un medio para resolver los problemas ecológicos en general y la contaminación atmosférica en particular (Herrera, 2000, 45). Los tributos ambientales son útiles para internalizar los efectos externos del consumo de bienes nocivos o del uso de insumos contaminantes en los procesos industriales.

El Quinto Programa de Acción Comunitaria los contemplaba en el apartado 7.4:

La primera categoría relevante de instrumentos legales son las tasas e impuestos. Se trata de instrumentos bien estudiados que se usan, por ejemplo, en el terreno de la contaminación de las aguas. Se crearon primordialmente para obtener los fondos necesarios para operaciones de limpieza e infraestructuras, tales como las plantas de tratamiento de aguas. Sin embargo, de conformidad con el principio de “quien contamina, paga”, estas tasas deberían adaptarse progresivamente para disuadir la contaminación en la fuente y fomentar unos procesos de producción limpios mediante reacciones adecuadas del mercado.

Estas reflexiones se reflejaron en la propuesta comunitaria de impuestos al dióxido de carbono y a la energía de 1992 y 1995, que fijó una “ecotasa comunitaria” de carácter extrafiscal (su finalidad era reducir las emisiones y no aumentar el recaudo), invocando el principio de neutralidad fiscal y señalando que el nuevo impuesto se debería compensar con incentivos fiscales o deducciones de impuestos, como la reducción de impuestos indirectos o las cotizaciones sociales. En suma, se basó en el concepto de doble dividendo.

El Sexto Programa también contempló los tributos ecológicos. Como resultado de ello, la Comunicación de la Comisión al Consejo, al Parlamento Europeo y al Comité Económico y Social, “Política fiscal en la Unión Europea: prioridades para los próximos años”, del 23 de mayo de 2001, señaló:

La Comisión propuso en 1997 una Directiva del Consejo para reestructurar el marco comunitario de imposición de los productos energéticos, con el objeto de ampliar el ámbito de las Directivas relativas a los hidrocarburos a otras fuentes energéticas, por ejemplo, el carbón, la electricidad y el gas natural, y de incrementar los impuestos sobre consumos específicos mínimos comunitarios sobre los productos energéticos. Para aspirar a la introducción gradual del principio de “quien contamina, paga”, esta propuesta permitiría reestructurar los sistemas impositivos nacionales y lograr ciertos objetivos políticos en el campo del empleo, el medio ambiente, el transporte y la energía y mejorar el funcionamiento del mercado interior. Un elemento fundamental de la propuesta es la recomendación de que los Estados miembros […] eviten cualquier aumento en su presión fiscal global. Investigaciones macroeconómicas sugieren que una reforma estructural, que supusiera la introducción de impuestos ecológicos y redujera la presión fiscal sobre la actividad laboral, conduciría, en determinadas circunstancias, al dividendo doble, produciendo beneficios para el empleo y el medio ambiente.

En este sentido, la UE definió un conjunto de pautas para diseñar un tributo ecológico que logre un mayor respeto al medio ambiente, que agrupamos como sigue (López-Guzmán et al., 2005, 33):

1. Análisis de la experiencia en políticas fiscales ambientales, en especial la experiencia de los tributos ecológicos en los países de la UE. Este análisis aportaría elementos específicos para formular la estructura básica del tributo: determinar el hecho gravable, elegir el método para valorar la base gravable, fijar la tarifa o minimizar el costo administrativo de la ecotasa.

2. Estudio del grado de integración de los tributos ambientales en los diferentes sistemas fiscales y de su aceptación, definiendo aspectos fiscales –la regresividad de los gravámenes y las medidas de compensación y mitigación– y ecológicos (soluciones de problemas globales o locales).

3. Destino de los ingresos. El recaudo de la tributación ambiental es una ventaja con respecto a la regulación directa o al otorgamiento gratuito de permisos de emisión negociables. Estos ingresos pueden tener diversos destinos: evitar una tributación regresiva mediante políticas de compensación; aumentar el gasto público en las partidas que incentivan el crecimiento económico o el empleo; reducir otros impuestos, en una suerte de neutralidad fiscal, para obtener un doble dividendo.

4. Elaboración de un modelo teórico de políticas fiscales ambientales (o reforma fiscal ecológica) que amplíe el sistema existente, concepto que desarrollaremos a continuación.

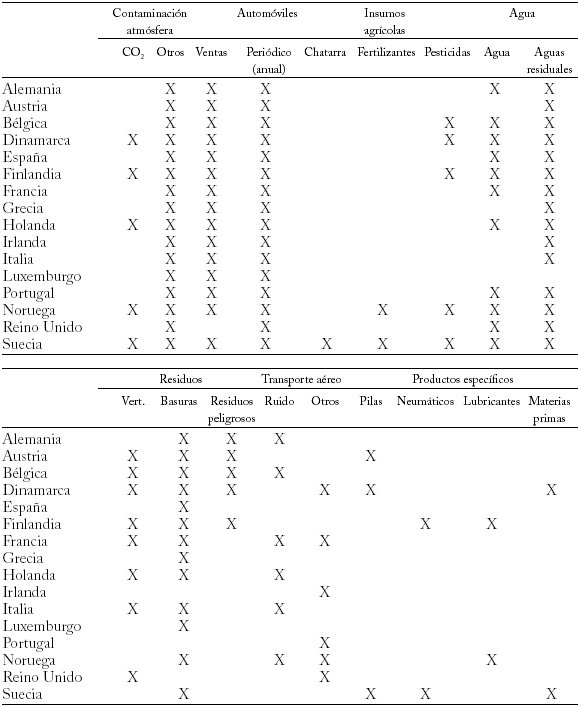

El cuadro 1 muestra la situación de la tributación ecológica en algunos países de la UE y Noruega (a noviembre de 2005). Los tributos se clasifican en siete categorías: contaminación atmosférica, automóviles, insumos agrícolas, agua, residuos, transporte aéreo y productos específicos2.

LA REFORMA FISCAL ECOLÓGICA

METODOLOGÍA

Los instrumentos fiscales para proteger el medio ambiente se comenzaron a utilizar en los países nórdicos en la década de 1990. El establecimiento paulatino de tributos ecológicos –junto con la creación de comisiones oficiales de seguimiento– condujo a la Reforma Fiscal Verde (Buñuel, 2004; Gago y Lavandería, 1999, y Vaquera, 1999), que consiste en incorporar elementos ambientales al sistema fiscal, eliminando las estructuras tributarias que incentivan los comportamientos perjudiciales. La reforma tiene tres objetivos: 1. Incorporar disposiciones ambientales que buscan modificar o suprimir las estructuras tributarias que incentivan los comportamientos nocivos para el entorno natural. 2. Establecer figuras impositivas respetuosas con el medio ambiente. 3. Inspirar el diseño de los grandes tributos (impuesto de renta, IVA e impuesto de sociedades) con una filosofía de protección sustentada en el concepto de desarrollo sostenible.

Fuente: Elaboración propia.

Siguiendo a Gago et al. (2001, 324-325), la introducción y el desarrollo de una reforma fiscal verde tiene tres fases:

1. Revisión en profundidad del sistema fiscal vigente, con tres objetivos: bajo el principio de neutralidad fiscal, sustituir los tributos que penalizan la mano de obra por impuestos a las actividades nocivas; introducir elementos ecológicos en la imposición indirecta, en particular los que gravan al sector energético; eliminar incentivos fiscales –deducciones, exenciones, amortizaciones anticipadas, etc.–que promuevan actividades incompatibles con el entorno natural.

2. Establecer nuevos impuestos ecológicos indirectos; por ejemplo, a los fertilizantes o a los aceites utilizados.

3. Incorporar políticas de compensación y mitigación para los grupos más perjudicados.

EXPERIENCIAS

La aplicación de la reforma fiscal ecológica ha sido diferente en cada país. Aquí presentamos las experiencias de los países que, en nuestra opinión, hicieron una reforma más profunda en la década de 1990 y comienzos del siglo XXI: Dinamarca, Finlandia, Holanda, Noruega y Suecia. No obstante, esta reforma fiscal ecológica también se está efectuando en países no europeos como Australia (Corwell y Creedy, 1996, y Castillo, 1999).

Dinamarca

Los orígenes de la reforma verde danesa se remontan a 1993-1994, cuando se impusieron tributos ecológicos, primero a los hogares y luego a las empresas. Esta reforma se sustentó en el impuesto a la energía, de acuerdo con los siguientes principios:

1. Cambiar la estructura vigente del sistema fiscal para proteger el medio ambiente y aumentar el empleo mediante la reducción de las contribuciones sociales de las empresas. Se modificó el tributo sobre las emisiones de CO2 y se crearon dos nuevos tributos, un gravamen sobre las emisiones de SO2 y otro sobre la energía procedente del gas natural.

2. Evitar la pérdida de competitividad internacional de las empresas danesas, fundamentalmente en el sector del acero.

3. Reducir los tipos impositivos y aumentar las deducciones al impuesto de renta, para alcanzar los siguientes objetivos: fomentar las inversiones de las familias y empresas en ahorro energético; promover la sustitución de la calefacción eléctrica por un sistema más respetuoso del medio ambiente; disminuir las contribuciones sociales para reducir el costo de la mano de obra y aumentar el empleo, y reintegrar a las empresas pequeñas con mayor eficiencia energética parte de los tributos ambientales.

Finlandia

Finlandia introdujo los instrumentos fiscales con fines ambientales a principios de la década de 1990. Entre esa década y los primeros años de la siguiente, adoptó una tributación más respetuosa con el medio ambiente, y pasó de penalizar el trabajo a centrarse en el uso de los recursos naturales y las actividades contaminantes.

La reforma fiscal ecológica finlandesa contempla tres aspectos claves: un impuesto al consumo de combustibles para el transporte y la energía, diferenciando el gravamen por actividades y sectores; el uso de instrumentos económicos para controlar la contaminación del agua; y la definición de normas para la gestión de los residuos.

Holanda

Holanda, que tiene gran experiencia en la protección del medio ambiente, inició su reforma fiscal verde en 1995 fijando un impuesto ambiental de carácter general, que somete a tributación el consumo de energía, la generación de residuos sólidos, la captación de aguas subterráneas y la utilización de uranio. La introducción de tributos ecológicos estuvo acompañada por la creación de una comisión estatal –Green Tax Commission– que ha liderado varias propuestas, como la de regular el transporte personal que genera graves problemas ambientales. Esta reforma fiscal establece políticas de incentivos al uso del transporte público en detrimento del privado, y modifica los impuestos a la compra de automóviles para favorecer a los vehículos más eficientes en el consumo de energía.

Noruega

La política fiscal noruega de la década de 1990 se estructuró en torno a la protección del medio ambiente y la creación de empleo. Para lograr esos objetivos, se introdujo una reforma fiscal ecológica basada en cuatro puntos: utilizar los ingresos de los tributos ecológicos para reducir otros impuestos –sobre todo las contribuciones a la seguridad social de los empresarios y trabajadores– de acuerdo con el principio de neutralidad fiscal; hacer acuerdos con otros países para que las empresas noruegas no pierdan competitividad en los mercados internacionales; debe mejorar la eficiencia de la imposición; incorporar un amplio abanico de tributos ambientales en el sistema fiscal noruego.

Suecia

La reforma fiscal sueca también comenzó en 1990 y se articuló en torno a varios cambios fundamentales: reducir el peso de la imposición directa, y para ello se reformó el impuesto de renta mediante dos bases gravables diferentes, una para las rentas del trabajo y otra para las de capital; establecer un nuevo paquete de impuestos ambientales para reducir las emisiones de CO2 y SO2; aumentar el IVA; establecer doce figuras fiscales ambientales adicionales, y reducir el impuesto general a la energía entre un 25% y un 50%.

Además, se creó una comisión gubernamental para hacer seguimiento a la reforma –Green Tax Commission– con una doble misión: evaluar la experiencia de los impuestos ambientales y, según el concepto de doble dividendo, diseñar políticas para incrementar la imposición ambiental y disminuir los impuestos del trabajo.

UNA PROPUESTA DE REFORMA FISCAL ECOLÓGICA

Los elementos básicos para elaborar un sistema fiscal ecológico son los siguientes (Dutch Green Tax Commission, 1998, 3-5): a) diseñar las metas del tributo ecológico; b) delimitar el marco jurídico-fiscal apropiado; c) establecer los beneficios ambientales del impuesto ecológico; d) definir la gestión administrativa de la ecotasa; e) prever el impacto en la economía y en el empleo; f) establecer las medidas de compensación y mitigación de los efectos negativos y, g) lograr la aceptación de la opinión pública.

También es necesario realizar estudios específicos sobre mercados alternativos potenciales no gravados con el tributo ecológico, como los de energías renovables, ahorro energético, servicios ambientales y aplicación de la mejor tecnología disponible; impacto de los tributos ecológicos sobre la economía y el medio ambiente.

Los impuestos ecológicos son eficientes para resolver algunos problemas ambientales, responden al principio de “quien contamina, paga” y, en el contexto europeo, son más fáciles de aplicar que los permisos de emisión negociables. Los tributos sirven como medio para recaudar ingresos públicos y como instrumento de política social o económica. El objetivo principal del tributo ambiental es financiar el gasto público en prevención, corrección y restauración de los daños ambientales mediante una distribución equitativa de las cargas (Borrero, 1999, 52). Además de recaudar recursos para eliminar los residuos o evitar que se produzcan, el impuesto ecológico es un incentivo para introducir nuevas técnicas productivas menos intensivas en el uso de insumos contaminantes. En los países de la UE, el 10% de la carga fiscal recae sobre el uso de los recursos naturales, mientras que la presión fiscal sobre el trabajo se eleva al 50%. Así, el sistema productivo utiliza más recursos naturales que recursos humanos; de modo que las políticas actuales nutren el desempleo.

Los tributos ambientales son más justos desde el punto de vista económico porque gravan de manera más equitativa a los factores de producción, inducen una mejor asignación de los recursos y una mayor eficiencia, son un incentivo permanente para reducir la contaminación e interfieren mínimamente en las decisiones privadas.

En nuestra opinión, todos los países deberían “teñir de verde” su sistema fiscal para proteger el medio ambiente y lograr un desarrollo sostenible.

NOTAS AL PIE

1. El Sexto Programa se publicó en el Diario Oficial L 242, 10 de septiembre de 2002, pp. 1 y ss.

2. Existen varias líneas de investigación sobre la aplicación de tributos ecológicos en España y en los demás países de la UE . En relación con España, recomendamos la investigación de las universidades de Vigo, Oviedo y Córdoba. Con respecto a la experiencia comparada, los estudios de la Agencia Europea de Medio Ambiente (www.eea.eu.int) y la Universidad Británica de Keele (www.keele.ac.uk). También se encuentra documentación sobre la experiencia comparada en la Comisión de las Comunidades Europeas (1997) y la OCDE (1997).

REFERENCIAS BIBLIOGRÁFICAS

1. Borrero M., C. La tributación ambiental en España, Madrid, Tecnos, 1999.

2. Buñuel G., M. dir. Tributación medioambiental: teoría, práctica y propuestas, Madrid, Civitas, 2004.

3. Castillo L., J. M. La reforma fiscal ecológica, Granada, Comares, 1999.

4. CMMAD. Nuestro futuro común, Madrid, Alianza Editorial, 1987.

5. Comisión de las Comunidades Europeas. Environmental Taxes and Charges in the Single Market, Brussels, Servicio de Publicaciones de la Unión Europea, 1997.

6. Cornwell, A. y J. Creedy. Carbon Taxation, Prices and Inequality in Australia, Fiscal Studies 17, 3, 1996, pp. 21-38.

7. Duthc Green Tax Commission. A Summary of Three Report of the Dutch Green Tax Commission, Amsterdam, Ministerio de Hacienda de Holanda, 1998.

8. Gago R., A. y X. Labandeira V. La reforma fiscal verde: teoría y práctica de los impuestos ambientales, Madrid, Mundiprensa, 1999.

9. Gago R., A.; X. Labandeira V. y M. Rodríguez M. Experiencias, efectos y pautas de diseño de reformas fiscales verdes: una puesta al día, Hacienda pública española, 2001, pp. 323-342.

10. Herrera M., P. M. Derecho tributario ambiental, Madrid, Ministerio de Medio Ambiente y Marcial Pons, 2000.

11. Instituto de Estudios Fiscales. La fiscalidad medioambiental en España y en la Europa de los quince, Madrid, IEF, 2000.

12. López-Guzmán G., T. J.; F. Lara de Vicente y Á. Gómez P. Medio ambiente y reforma fiscal: una propuesta autonómica, Revista Interdisciplinar de Gestión Ambiental 73, 2005, pp. 31-39.

13. Magadán D., M. y J. I. Rivas G. Medio ambiente y fiscalidad autonómica, Oviedo, Septem Ediciones, 2004.

14. OCDE. Environmental Taxes and Green Taxes Reform, Paris, Servicio de Publicaciones de la OCDE, 1997.

15. Pigou, A. C. Economics of Welfare, London, McMillan Cottel, 1920.

16. Rosembuj, T. Los intangibles y la fiscalidad ambiental, Crónica Tributaria 111, 2004, pp. 149-159.

17. Vaquera G., A. Fiscalidad y medio ambiente, Valladolid, Lex Nova, 1999.