Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

La inclusión financiera es un concepto de creciente relevancia en el panorama socioeconómico actual, cuyo objetivo es garantizar un acceso más equitativo a servicios financieros básicos para todos los miembros de la sociedad, independientemente de su condición socioeconómica, ubicación geográfica o género. A nivel global, millones de personas aún carecen de acceso a servicios financieros esenciales, como cuentas bancarias, crédito, seguros o pagos electrónicos. Asimismo, la inclusión financiera promueve la educación financiera y fomenta un espacio inclusivo donde las personas puedan aprovechar diversas oportunidades.

Según el Banco Mundial (Banco Internacional de Reconstrucción y Fomento, Asociación Internacional de Fomento, BM BIRF-AIF, 2022), la inclusión financiera se refiere al acceso sostenible que tienen empresas y personas a diversos productos financieros. En este sentido, Mostafa, Ashraf, SE y Marwa (2023), así como Kuznyetsova, Boiarko, Khutorna y Zhezherun (2022), destacan que una mayor inclusión financiera impulsa el desarrollo económico y contribuye a la estabilidad financiera. Estas iniciativas no solo favorecen el crecimiento económico y social a nivel global (Sha'ban, Girardone y Sarkisyan, 2020), sino que también pueden contribuir a reducir los altos niveles de desigualdad existentes (Moreira Rivera, 2021). Los determinantes de la inclusión financiera son múltiples y complejos, e incluyen factores como la educación financiera, el entorno económico y social, así como el marco normativo, el cual puede facilitar o dificultar el acceso a estos servicios.

En este contexto, resulta fundamental realizar un análisis tanto a nivel internacional como nacional sobre los estudios que exploran los determinantes de la inclusión financiera y su relación con indicadores de crecimiento y desarrollo económico. Sha'ban et al. (2020), en su análisis de noventa y cinco países, observa que las políticas orientadas hacia el acceso a servicios financieros tienen un impacto positivo en el desarrollo económico y social. Cardona (2020) refuerza esta idea, señalando que las medidas de inclusión financiera están inversamente relacionadas con la pobreza y la desigualdad. Por ejemplo, en el caso de Egipto, se ha demostrado que el desarrollo de medidas de inclusión financiera promueve el crecimiento económico y financiero mediante la inversión, el acceso al crédito y la reducción de la pobreza (Hassouba, 2023).

Asimismo, en el marco del desarrollo sostenible y equitativo, se firma la Agenda 2030 en la Asamblea General de la Organización de las Naciones Unidas (ONU). Este acuerdo incluye los Objetivos de Desarrollo Sostenible (ODS), entre los cuales destacan la erradicación de la pobreza y la reducción de las desigualdades. En América Latina, se han implementado políticas y estrategias orientadas a incrementar la inclusión financiera; no obstante, persisten áreas significativas de mejora y oportunidades de avance en esta materia (Demirgüç-Kunt, Klapper, Singer y Ansar, 2022). Esto sugiere la necesidad de abordar una serie de problemas en el desarrollo de políticas que faciliten el acceso y la disponibilidad de servicios financieros para la población.

En esta misma línea, América Latina ha registrado avances y oportunidades en la expansión de la inclusión financiera. El estudio de Orazi, Martínez y Vigier (2023) destaca un aumento en el uso de cuentas móviles y pagos en línea en los últimos años. En 2014, los niveles de propiedad de cuentas móviles y uso de pagos digitales eran bajos; sin embargo, para 2017, más de un tercio de los encuestados en la región poseía cuentas móviles, y en países como Chile y Venezuela, más de la mitad utilizaba servicios de pago en línea. Estas tendencias reflejan un crecimiento significativo en la adopción de servicios y productos financieros, lo cual contribuye tanto a la inclusión financiera como a la formalización de la economía.

Además, Orazi, Martínez y Vigier (2023) resaltan que estos instrumentos digitales continuaron su crecimiento en 2021, aunque sin datos específicos de ese año. La creciente popularidad de las cuentas móviles y los pagos en línea demuestra la eficacia de los servicios digitales como alternativas a las finanzas tradicionales, promoviendo la inclusión financiera y la formalización económica. La evolución de estos servicios ha sido sustancial, consolidándose como instrumentos ampliamente utilizados en América Latina.

En el caso de Perú, el acceso a servicios financieros se reconoce como un factor clave para el desarrollo económico y social. Según el Banco Central de Reserva del Perú (BCRP), la inclusión financiera es una de las prioridades en el ámbito social y económico (BCRP, 2020). Cotrina y Pumarrumi (2020) sostienen que las estrategias de inclusión financiera tienen un impacto positivo en las empresas peruanas, especialmente para las micro, pequeñas y medianas empresas, al facilitar el acceso a financiamiento, el incremento de capital de trabajo y el crecimiento sostenido. Sin embargo, a pesar de estos avances, persisten brechas y desafíos. Boitano y Abanto (2020) identifican problemas como la concentración del sistema bancario y el centralismo.

Vargas García (2021), basándose en datos de la Superintendencia de Banca y Seguros (SBS), menciona que en Perú solo el 43% de los adultos posee una cuenta en alguna institución financiera. Este porcentaje es relativamente bajo en comparación con el promedio regional de América Latina y el Caribe, que en 2017 alcanzaba el 49,7%, según datos del Banco Mundial. Esto indica que existe un margen importante para mejorar el acceso a los servicios financieros en el país.

Asimismo, Vargas García (2021) propone una serie de medidas para incrementar la inclusión financiera en Perú y fomentar el crecimiento económico, la reducción de la pobreza y la disminución de la informalidad. Estas medidas incluyen: a) mejorar la educación financiera, b) ampliar el acceso a los servicios financieros, c) promover servicios financieros digitales, d) desarrollar productos financieros inclusivos, e) fortalecer la protección al consumidor, f) fomentar asociaciones estratégicas, y g) mejorar la recopilación y análisis de datos. La implementación de estas estrategias podría contribuir a avances significativos en inclusión financiera, con efectos positivos en el crecimiento económico y la formalización de la economía.

En este sentido, resulta crucial evaluar el acceso a los servicios financieros en Perú. La presente investigación considera dos variables dependientes: el ahorro como activo financiero y el crédito como pasivo financiero, ambos en relación con la situación financiera del jefe de hogar. Esto busca proporcionar una visión integral del nivel de inclusión a través de un análisis dual en un entorno formal. Este enfoque coincide con Guajardo Cantú y Andrade de Guajardo (2014), quienes sostienen que evaluar la situación financiera requiere un análisis del activo y el pasivo, lo cual permite optimizar el proceso de toma de decisiones.

El objetivo de esta investigación es analizar el impacto de los determinantes socioeconómicos, geográficos y tecnológicos en la inclusión financiera en Perú durante el período 2019-2021. Para ello, se utiliza un modelo Probit que busca identificar las probabilidades de inclusión financiera en función de estos determinantes, y así comprender las barreras y desafíos que enfrentan los peruanos en el acceso a servicios financieros, así como su impacto en la economía.

La importancia de este estudio radica en mejorar la comprensión de la dinámica de inclusión financiera y su repercusión en el desarrollo económico y social de Perú. Además, proporciona información relevante para identificar las barreras que dificultan una inclusión financiera plena. Esta investigación también puede servir de base para el diseño de políticas públicas inclusivas, con una perspectiva de género y espacial, que promuevan el desarrollo económico inclusivo y fomenten el debate académico y público sobre la sostenibilidad de las políticas financieras.

Finalmente, se recomienda la implementación de políticas públicas orientadas a la inclusión financiera en zonas rurales, con especial énfasis en la población femenina.

REVISIÓN DE LITERATURA

La inclusión financiera requiere garantizar que todas las personas tengan acceso a servicios financieros básicos (BM BIRF-AIF, 2022). Este acceso permite que personas de bajos ingresos y grupos desfavorecidos puedan acumular ahorros, acceder a crédito para emprender, invertir en educación y mejorar sus condiciones de vida. Por ello, analizar y medir la inclusión financiera es fundamental, ya que facilita a los formuladores de políticas identificar y comprender mejor los desafíos y oportunidades asociados con su desarrollo.

La inclusión financiera también fomenta cambios de comportamiento en las personas. Espiño, Fernández-López, Rey-Ares y Castro-González (2020) estudiaron el comportamiento financiero de los jóvenes millennials en España, utilizando variables como el nivel de bienestar financiero y la cultura financiera. Los autores concluyen que los millennials presentan una baja cultura financiera, y que esta variable tiene una relación negativa con los retrasos en los pagos. Es decir, una baja cultura financiera tiende a generar malos hábitos financieros y un historial crediticio preocupante.

Ha y Nguyen (2023) y Bekele (2023) examinan el efecto de la calidad institucional en la inclusión financiera y su influencia en la estabilidad bancaria. Los autores destacan que una alta calidad institucional, definida por valores como la equidad, la transparencia y la eficiencia dentro de un estado de derecho, tiene un impacto positivo en la inclusión financiera y contribuye a la estabilidad del sistema bancario. En este contexto, la eficiencia de los programas de políticas de inclusión financiera implementados por el sector público es crucial, como lo demuestran Agarwala, Maity y Sahu (2023) en su estudio en India. De igual manera, Bhattacharyya, Rahman y Wright (2023) subrayan que en países emergentes como Perú, las políticas de inclusión financiera son esenciales para el fortalecimiento de las Pequeñas y Medianas Empresas (PYMES), dado su impacto positivo en el desarrollo económico del país. En este marco, resulta fundamental promover la inclusión de los emprendedores en el sistema financiero, facilitándoles un mayor acceso a recursos que les permitan satisfacer sus necesidades financieras.

Njanike (2019) destaca la importancia de construir sistemas financieros inclusivos mediante políticas gubernamentales y de bancos centrales, así como de fomentar la educación y las campañas de inclusión financiera. Según el autor, diversos factores influyen en la decisión de las personas para abrir una cuenta bancaria, tales como la ubicación geográfica, la edad, el sexo, el estado civil, la necesidad de comprobantes de residencia, el historial laboral y el nivel educativo. En el caso de Zimbabue, por ejemplo, se encontró que las personas en zonas urbanas tienen un acceso más fácil a los servicios bancarios en comparación con quienes residen en áreas rurales. Asimismo, las personas mayores, las personas casadas o con familia, y aquellas con comprobantes de residencia o historial laboral estable son más propensas a tener una cuenta bancaria. Además, niveles educativos más altos tienden a estar asociados con una mayor alfabetización financiera y una mejor comprensión de los beneficios de los servicios bancarios. Estos hallazgos subrayan la necesidad de contar con sistemas financieros inclusivos y una sólida educación financiera para fomentar la apertura de cuentas bancarias.

Njanike (2019) resalta la importancia de construir sistemas financieros inclusivos mediante políticas gubernamentales y la intervención de los bancos centrales, así como de promover la educación financiera y campañas de inclusión financiera. Su investigación revela que factores como la ubicación geográfica, la edad, el sexo, el estado civil, el comprobante de residencia, el historial laboral y el nivel educativo influyen en la decisión de las personas para abrir una cuenta bancaria en Zimbabue.

Según el estudio, las personas que viven en áreas urbanas tienen mayor facilidad para acceder a servicios bancarios en comparación con las de zonas rurales. Asimismo, las personas mayores presentan una probabilidad más alta de tener una cuenta bancaria en comparación con los jóvenes. Es más probable que personas casadas o con familia posean una cuenta, al igual que aquellas que pueden presentar un comprobante de residencia y un historial laboral estable. Además, se destaca que un mayor nivel educativo suele asociarse con una mayor alfabetización financiera y una mejor comprensión de los beneficios de los servicios bancarios. Estos factores subrayan la necesidad de implementar sistemas financieros inclusivos y de fortalecer la educación financiera para aumentar la apertura de cuentas bancarias en diversos segmentos de la población.

Morera Piracun y Pedraza Poveda (2021) analizan la relevancia de las Fintech, específicamente "Nequi" y "Daviplata" en Colombia, a través de una muestra de estudiantes del programa de Administración de Empresas Comerciales de la Universidad Colegio Mayor de Cundinamarca. Estas plataformas han generado un impacto positivo en la inclusión financiera al ofrecer servicios financieros accesibles y convenientes para personas que tradicionalmente no tenían acceso a ellos, al mismo tiempo que simplifican y agilizan las transacciones para usuarios ya bancarizados. El estudio concluye que, mediante sus aplicaciones móviles y plataformas de pago, estas Fintech permiten a los usuarios reducir costos en procesos financieros y mejorar la asequibilidad. Asimismo, el uso de estas plataformas ha tenido una aceptación significativa entre la población estudiada, contribuyendo positivamente a la inclusión financiera en Colombia.

Pérez-Vásquez y Prieto-Baldovino (2019) realizan un análisis del impacto socioeconómico de las políticas de inclusión financiera en Montería, Colombia. El estudio se centra en los factores que influyen en la implementación de estas políticas y emplea un análisis correlacional para identificar las variables que afectan la inclusión financiera en los sectores de menores ingresos de la población. Los hallazgos muestran los beneficios potenciales de una mayor inclusión financiera, destacando cómo esta fomenta una mayor participación en el sistema financiero formal, lo cual se traduce en un aumento de ahorros, mayor acceso al crédito y oportunidades de inversión.

Entonces, según Pérez-Vásquez y Prieto-Baldovino (2019), la inclusión financiera puede contribuir a reducir la pobreza y la desigualdad mediante el acceso a servicios financieros como cuentas de ahorro, crédito y seguros, lo cual permite a las personas y a los hogares gestionar mejor sus finanzas. En este contexto, la inclusión financiera no solo fomenta la inclusión social, sino también el empoderamiento de los individuos. En conclusión, una mayor inclusión financiera puede tener un impacto positivo en la economía local, promoviendo el crecimiento económico, disminuyendo la pobreza y la desigualdad, y fortaleciendo la inclusión y el empoderamiento social.

Otros estudios, como el de Hundie y Tulu (2023), analizan la brecha de género en la inclusión financiera en Etiopía utilizando datos de la base Global Findex del Banco Mundial. Este estudio encuentra una brecha de género significativa en todos los indicadores de inclusión financiera, donde los hombres presentan niveles más altos en la propiedad de cuentas formales, ahorros, préstamos, fondos de emergencia y posesión de tarjetas de débito. El análisis revela que factores socioeconómicos como la edad, los ingresos, la educación, la situación laboral y la posesión de un teléfono móvil contribuyen a esta brecha de género en la inclusión financiera.

El estudio de Hundie y Tulu (2023) enfatiza la importancia de abordar esta brecha mediante la incorporación de la perspectiva de género en las actividades económicas. En este sentido, los factores socioeconómicos contribuyen a la brecha de género en la inclusión financiera, al crear barreras para que las mujeres accedan a servicios y productos financieros. Los niveles más bajos de educación, empleo e ingresos de las mujeres, así como su acceso limitado a tecnologías como los teléfonos móviles, obstaculizan su inclusión financiera y su participación en actividades económicas.

García Poemape (2022) desarrolla una investigación sobre la inclusión financiera y los factores que la determinan, empleando el modelo Probit y la base de datos de la Encuesta Nacional de Demanda de Servicios Financieros y Nivel de Cultura Financiera de 2015-2016. En el estudio se utilizan tres tipos de factores característicos de un individuo, asociados a la educación y al género. El autor concluye que variables como el nivel educativo y la educación financiera, relacionadas con el capital humano, son determinantes en esta barrera de acceso y disponibilidad de servicios.

Hasan, Le y Hoque (2021) realizan un estudio econométrico que analiza el impacto de la educación financiera en la inclusión financiera de la población de Bangladesh. Utilizan como base los modelos econométricos Logit y Probit, fundamentados en la teoría y en estudios previos sobre inclusión financiera. Asimismo, incluyen distintas variables abordadas en la literatura financiera, entre ellas, el nivel de educación, el tipo de empleo y la residencia en zonas rurales. Concluyen que el resultado no significativo de algunas variables se debe a la falta de conocimiento sobre la actividad financiera, lo cual dificulta el acceso financiero y la posibilidad de brindar información consistente.

Giday (2023) examina los factores que influyen en la inclusión financiera en Etiopía, centrándose en la propiedad de cuentas, el uso y el comportamiento de ahorro. El estudio utiliza datos de la Encuesta Socioeconómica de Etiopía 2018/19 y emplea modelos probit para analizar los determinantes de la inclusión financiera. Los hallazgos resaltan la importancia de factores como el género, la edad, la educación, los ingresos y el estado civil a la hora de influir en la inclusión financiera. El estudio sugiere centrarse en grupos vulnerables e implementar políticas que promuevan la inclusión financiera en Etiopía.

Entre los determinantes clave de la inclusión financiera en el país, Giday (2023) identifica el género, la edad, religión, estado civil, nivel educativo, riqueza, uso de teléfonos móviles, conocimiento sobre la apertura de cuentas bancarias, residencia rural y tamaño del hogar. Estos factores subrayan la importancia de atender a grupos vulnerables, como los hogares rurales, mujeres, la población musulmana, personas de bajos ingresos, individuos con menor nivel educativo y jóvenes, en los esfuerzos de inclusión financiera.

Como se analiza a continuación, la investigación sobre los determinantes de la inclusión financiera se centra en tres áreas principales: factores socioeconómicos, geográficos y tecnológicos. En este sentido, se plantea la hipótesis general de que estos determinantes tienen una influencia significativa en la inclusión financiera en Perú durante el periodo analizado (H1).

En cuanto a los factores socioeconómicos, Mossie (2022), Bozkurt y Karakus (2020), y Zhang, Chen, Wang y Zhou (2023) examinan los impulsores y barreras de la inclusión financiera en África Oriental y Turquía. Los resultados muestran que una mayor educación, ingresos más altos, ser hombre y tener mayor edad se asocian a un mayor nivel de inclusión financiera. Así, promover la educación financiera como condición para alcanzar altos niveles de inclusión financiera (Geraldes, Gama y Augusto 2022) resulta fundamental para crear conciencia sobre los beneficios del acceso al sistema financiero y para comprender las consecuencias de la exclusión financiera. Por ello, se plantean hipótesis específicas para cada factor: el nivel educativo (H2), el sexo (H3) y el nivel de ingresos (H4) tienen un efecto positivo en la inclusión financiera.

Fungácová y Weill (2014) analizan el alto nivel de inclusión financiera en China en comparación con otros países BRICS, estudiando el uso de cuentas formales, el ahorro formal y el crédito formal. Señalan que el ahorro depende de la voluntad individual, mientras que el crédito formal tiene restricciones, lo que lleva a muchas personas a recurrir a familiares o amigos. Los resultados muestran que ingresos, educación, género y edad están asociados a un mayor uso de cuentas y crédito formal, y que la educación y los ingresos están vinculados a un mayor uso de fuentes alternativas de crédito.

Por su parte lado, Tsouli (2022) y Fauzan, Firdaus y Sahara (2020) investigan el impacto de la inclusión financiera en la pobreza y la desigualdad de ingresos, concluyendo que la inclusión financiera puede reducir la pobreza y la desigualdad. Sin embargo, para promoverla eficazmente se requiere un sólido estado de derecho y robustas instituciones financieras. Como indican Mader y Sabrow (2019), las políticas públicas deben enfocarse en reducir la pobreza y fomentar instituciones financieras inclusivas para cerrar la brecha entre ricos y pobres. Así, se plantea la hipótesis de que la condición de pobreza tiene una relación indirecta con la inclusión financiera (H5).

En cuanto a los factores geográficos, Liu, Huang y Huang (2021) y Asif, Khan, Tiwari, Wani y Alam (2023) exploran los determinantes y diferencias institucionales en el desarrollo de la inclusión financiera digital en áreas urbanas y rurales, concluyendo que la industrialización y la intervención gubernamental influyen de manera distinta en cada zona, siendo clave la educación secundaria en áreas rurales y el financiamiento indirecto en áreas urbanas. Por tanto, las estrategias de inclusión financiera digital deben adaptarse a las características de cada área. Se formulan las hipótesis: pertenecer a una zona rural (H6) y una región geográfica determinada (H7) presentan una relación indirecta con la inclusión financiera.

Por último, respecto a los factores tecnológicos, Mose y Thomi (2021) estudian en África Oriental la importancia de políticas que impulsen la inclusión financiera desde la demanda, concluyendo que el crecimiento económico, el acceso a internet y los tipos de interés impactan positivamente el acceso a servicios financieros. Igualmente, Chinoda y Kapingura (2023), Anaya Narváez, Buelvas Parra y Romero Álvarez (2020), y Kouladoum, Wirajing y Nchofoung (2022) analizan el rol de la inclusión financiera digital, la calidad institucional y la gobernanza en el crecimiento económico, encontrando que la inclusión financiera digital puede contribuir significativamente al desarrollo económico. Así, se formula la hipótesis: el acceso a internet tiene un efecto positivo en la inclusión financiera (H8).

METODOLOGÍA

El estudio se basó en un enfoque cuantitativo, de tipo descriptivo y probabilístico, con el objetivo de determinar la probabilidad de inclusión financiera en los hogares, tomando en cuenta factores socioeconómicos, tecnológicos y geográficos. Se utilizó un diseño de corte transversal no experimental. En este sentido, se planteó la estimación de dos variables dependientes: el acceso a una cuenta de ahorros, que representa la inclusión financiera de carácter voluntario, y el acceso al crédito formal, que implica mayores exigencias para formar parte del sistema financiero. Esta metodología es coherente con la empleada por Fungácová y Weill (2014).

Para identificar los determinantes en ambos casos (ahorro y crédito), se utilizó un modelo probabilístico no lineal, el modelo Probit, evaluando los años 2019, 2020 y 2021. Asimismo, la investigación tuvo un enfoque inferencial, debido a la estimación realizada con los datos disponibles de la Encuesta Nacional de Hogares (ENAHO) y a la formulación de hipótesis derivadas de la revisión de la literatura, las cuales se contrastaron con los resultados obtenidos.

La unidad de análisis fue el hogar, considerando específicamente la información del jefe del hogar, dado que esta persona suele ser quien contribuye en mayor medida a la economía familiar y toma las decisiones financieras. Respecto a la población de estudio, el Instituto Nacional de Estadística e Informática (INEI, 2021) incluyó a las viviendas particulares y sus habitantes a nivel nacional. La muestra fue probabilística, estratificada, multietápica e independiente.

El tamaño de la muestra en los años 2019, 2020 y 2021 fue de 43,868, 53,423 y 43,524 hogares, respectivamente. En cuanto al método de selección de la muestra, el INEI (2021) explica en su apartado de Diseño y Marco Muestral que la muestra se clasificó inicialmente en áreas urbanas y rurales, subdividiéndose en dos y tres unidades de muestreo, respectivamente. Este proceso se desarrolló en tres fases: primero, se centró en los habitantes; luego, en el conglomerado; y finalmente, en las viviendas particulares.

Una vez finalizada la fase de diseño muestral, se procedió con el análisis estadístico descriptivo y econométrico. En primer lugar, fue necesario revisar los supuestos teóricos del modelo Probit. Cabe señalar que este modelo requiere que la probabilidad (pi) siga una distribución normal, por lo que la función de distribución empleada será la siguiente:

donde:

Por lo que las condiciones de primer orden serán:

Donde:

siendo ø (xi

β) la primera derivada de pi respecto a xi

siendo ø (xi

β) la primera derivada de pi respecto a xi

Asimismo, el modeloProbitdebecumplircuatrosupuestos:

1. Función de probabilidad normalacumulada. Se cumple con la distribución normal para la función acumulada de probabilidad de los modelos para todos los años.

2. Ausencia de multicolinealidad. No existen problemas de multicolinealidad en la data utilizada.

3. Las observaciones son independientes entre sí. Este supuesto es asegurado por el INEI, que es el encargado de realizar la base de datos de la ENAHO, la cual fue empleada para la realización del modelo. En la ficha técnica, el INEI (2020) indica en su apartado VI referente al diseño y marco muestral que el tipo de muestra es independiente en cada departamento de estudio.

4. Muestras grandes y representativas. Este supuesto se comprueba con lo mencionado anteriormente en el apartado del tamaño y selección de la muestra.

En el Cuadro 1 se presenta el listado de variables dependientes e independientes.

De esta forma, desde la perspectiva de un análisis de activo financiero bajo el enfoque de balance general, se especifica la función del modelo de determinación de la probabilidad de acceder a una cuenta de ahorros de la siguiente forma:

Ahorro = f (Educación, Sexo, Región, Ingresos, Pobreza, Internet, Rural, u i )

De igual modo, desde la perspectiva del pasivo financiero, se define la función del modelo de determinación de la probabilidad de acceder al crédito:

Crédito = f (Educación, Sexo, Región, Pobreza, Internet, PEA, u i )

RESULTADOS

En primer lugar, se presenta un análisis descriptivo de las variables utilizadas en la presente investigación para el año 2021. En relación con el nivel educativo del jefe de hogar, se observa que el 5.71% no cuenta con ningún nivel educativo, el 0.06% alcanzó el nivel inicial, el 32.88% completó la educación primaria, el 37.15% terminó la educación secundaria, el 11.65% posee educación superior no universitaria y el 12.55% cuenta con educación superior universitaria.

Cuadro 1 Matriz de operacionalización de variables.

Fuente: Elaboración propia a partir de microdatos de la Encuesta Nacional de Hogares (ENAHO), publicada por el Instituto Nacional de Estadística e Informática (INEI).

Por otra parte, en cuanto al sexo del jefe de hogar en 2021, se encontró que el 66.04% corresponde a hombres y el 33.96% a mujeres. Asimismo, respecto a la variable de región natural, se registra que el 42.35% de los hogares se ubican en la Costa, el 36.83% en la Sierra y el 20.82% en la Selva.

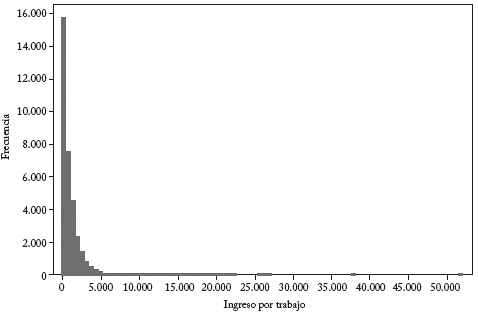

En cuanto al ingreso mensual por trabajo, la Gráfica 1 muestra una distribución sesgada hacia la izquierda, concentrándose la mayoría de los hogares en el Perú en ingresos que no superan los 5,000 soles mensuales. Respecto a la ubicación geográfica de los hogares en 2021, se determinó que el 42.35% estaba localizado en la Costa, seguido por la Sierra con un 36.83% y, en tercer lugar, la Selva con un 20.82%.

En relación con la condición de pobreza de los hogares, en 2021 se encontró que el 3.3% de los hogares se ubicaban en la categoría de pobreza extrema, mientras que el 15.21% correspondían a pobreza no extrema. Para los fines de esta investigación, ambas categorías serán agrupadas en el modelo.

Nota: Los valores se encuentran en soles peruanos. Fuente: Elaboración propia a partir de datos de la ENAHO 2021.

Gráfica 1 Ingreso Mensual por Trabajo (Perú - 2021)

Además, es necesario clasificar a los hogares según sus estratos geográficos para evaluar el impacto de estos en los modelos, comúnmente divididos en dos categorías: urbano y rural. En 2019, el 37.82% de los hogares pertenecían al área rural, pero esta proporción fue disminuyendo hasta alcanzar el 35.54% en 2021 a nivel nacional. Finalmente, los datos muestran que el acceso a una cuenta de ahorros sigue siendo limitado para los hogares en 2021, ya que solo un 46.07% indicó que contaba con una cuenta de ahorros. En cambio, el acceso al crédito formal es más inclusivo, dado que el 89.32% respondió afirmativamente, indicando que sí accedieron a crédito.

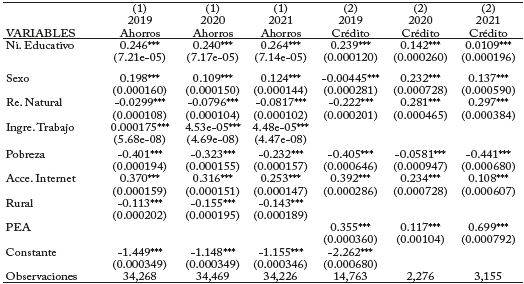

En el Cuadro 2, se observa que las variables explicativas son significativas al 1%, reflejando distintos impactos al diferenciar el ahorro como un activo financiero y el crédito como un pasivo que facilita financiamiento. Además, se nota que la constante es negativa en el modelo cuya variable dependiente es el acceso al ahorro. En el caso del modelo de acceso al crédito formal, esta situación solo se presenta en 2019, lo cual abre la posibilidad de incluir variables explicativas adicionales en investigaciones futuras que aborden esta temática. Asimismo, en cuanto a la significancia conjunta en la distribución chi-cuadrado, el modelo indica un nivel de confianza del 95%.

Cuadro 2 Resultados de las regresiones de Inclusión Financiera en el Perú (2019-2021)

Nota: ***p<0.01; **p<0.05; *p<0.1; Errores estándar en paréntesis; (1) Modelo Probit con variable dependiente "Ahorros", (2) Modelo Probit con variable dependiente "Crédito". Fuente: Elaboración propia.

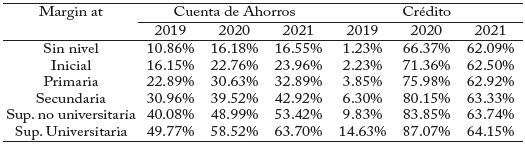

Por último, en el Cuadro 3 se presenta el nivel de predicción de los modelos Probit, evaluando así la significancia conjunta en modelos de corte transversal. En este contexto, el porcentaje corresponde a la tasa global de clasificación correcta del modelo, basada en la tabla de clasificación generada mediante el software Stata.

Cuadro 3 Porcentaje de predicción de los modelos Probit (2019 - 2021)

Fuente: elaboración propia a partir de datos de la ENAHO, procesados en el software estadístico Stata.

A continuación, se presenta el análisis de las hipótesis y de los efectos marginales, considerando que estos últimos son la forma más adecuada de evaluar el impacto de una variable independiente sobre la variable dependiente, ya que los coeficientes estimados en los modelos de corte transversal no ofrecen una interpretación directa.

Para la hipótesis H1: "Los determinantes socioeconómicos, geográficos y tecnológicos de la inclusión financiera tienen una influencia significativa en el Perú en el periodo 2019-2021", los resultados obtenidos en los modelos muestran una correcta clasificación en términos de sensibilidad y especificidad, con valores superiores al 50%. A partir de esto, se concluye que las variables predictoras empleadas tienen un impacto significativo en el periodo analizado, verificándose así la hipótesis H1.

Respecto a la hipótesis H2: "El nivel educativo tiene un efecto positivo en la inclusión financiera", el análisis de efectos marginales presentado en el Cuadro 4 indica que la variable "nivel de educación" es significativa en ambos modelos, con un impacto más pronunciado en el modelo de acceso a crédito. Las estimaciones muestran que el nivel educativo tiene un efecto significativo y positivo en la disponibilidad de cuentas de ahorro y crédito, lo que confirma la hipótesis H2.

Para la hipótesis H3: "El sexo tiene un efecto positivo en la inclusión financiera", los resultados indican que el sexo del jefe de hogar tiene un impacto significativo en la inclusión financiera. Según los efectos marginales presentados en el Cuadro 5, esta variable presenta un efecto positivo significativo en la probabilidad de obtener una cuenta de ahorro y crédito. Sin embargo, en el modelo de disponibilidad de crédito de 2019, el impacto es negativo. Por lo tanto, la hipótesis H3 se confirma de manera parcial.

Cuadro: 4 Efecto marginal del nivel educativo en la probabilidad de acceder a una cuenta de ahorros y al crédito (2019 - 2021)

Fuente: Elaboración propia a partir del análisis de efectos marginales en el software Stata.

Cuadro 5 Efecto marginal del sexo en la probabilidad de acceder a una cuenta de ahorros y al crédito (2019 - 2021)

Fuente: Elaboración propia a partir del análisis de efectos marginales en el software Stata.

En cuanto a la hipótesis H4: "La condición de pobreza presenta una relación indirecta en la inclusión financiera", los resultados muestran que esta condición tiene un impacto negativo en la probabilidad de acceder a una cuenta de ahorros y al crédito. Las estimaciones indican que el impacto es mayor en el modelo de acceso a la cuenta de ahorros, en el cual los hogares en situación de pobreza tienen probabilidades de acceso por debajo del 12%. Por lo tanto, se confirma la hipótesis H4.

Respecto a la hipótesis H6: "El nivel de ingresos por trabajo tiene un efecto positivo en la inclusión financiera (cuenta de ahorros)", los resultados indican que la variable de ingresos por trabajo tiene un efecto positivo en la inclusión financiera, medida a través del acceso a una cuenta de ahorros. Es decir, a medida que aumentan los ingresos, también aumenta la probabilidad de acceso, alcanzando hasta un 90.95% en el año 2021. Así, se acepta la hipótesis H6.

Para la hipótesis H7: "Pertenecer a una zona rural presenta una relación indirecta en la inclusión financiera", el análisis de los estratos geográficos de los hogares en el modelo de cuenta de ahorros, manteniendo las demás variables constantes (ceteris paribus), muestra que la relación es significativa y el coeficiente estimado es negativo, confirmando la hipótesis H7.

En cuanto a la hipótesis H8: "Pertenecer a una determinada región geográfica presenta una relación indirecta en la inclusión financiera", se observa que la ubicación del hogar afecta el acceso tanto a cuentas de ahorros como a crédito formal. Al incluir la variable de regió natural en el modelo, se encuentra una relación indirecta con el acceso a cuentas de ahorro y una relación directa con el acceso a crédito. Por lo tanto, la hipótesis H8 se confirma parcialmente. Esta relación puede explicarse por diversos factores: en el caso del modelo de cuentas de ahorro, la correlación negativa podría atribuirse a la mayor distancia de la capital, lo que limita el acceso. En cambio, la correlación positiva entre el acceso al crédito y la región natural podría deberse a la disponibilidad de instrumentos financieros específicos en ciertas regiones.

Finalmente, para la hipótesis H9: "Tener acceso a internet tiene un efecto positivo en la inclusión financiera", se observa una relación directa y significativa entre el acceso a internet del hogar y la inclusión financiera en los modelos de acceso a cuentas de ahorro y a crédito formal. Esta relación se mantuvo positiva durante el período de estudio, confirmando así la hipótesis H9.

DISCUSIÓN

La investigación permite identificar y analizar las relaciones entre los determinantes de la inclusión financiera en el Perú durante el período 2019-2021. Los resultados obtenidos mediante el modelo Probit revelan una relación significativa entre las variables analizadas y la inclusión financiera de la población peruana.

En cuanto a la hipótesis dos (H2), los resultados confirman que el nivel educativo tiene un efecto positivo en la inclusión financiera. Esto sugiere que, a mayor nivel educativo alcanzado por el jefe del hogar, mejor es el acceso a los servicios financieros, un hallazgo que coincide con lo señalado por Mossie (2022), quien sostiene que un nivel educativo más alto se asocia positivamente con el uso de productos financieros.

Por otro lado, los resultados de la hipótesis tres (H3) muestran que el género femenino presenta una relación positiva con la inclusión financiera en el Perú, lo que implica que ser mujer incrementaría la probabilidad de acceder a productos financieros. Este hallazgo contrasta con el trabajo de Mossie (2022), quien afirma que el género masculino tiene mayor probabilidad de uso de servicios financieros en Etiopía. Esta discrepancia puede deberse a diferencias culturales y socioeconómicas entre Perú y Etiopía, lo cual subraya la necesidad de profundizar en el análisis de las brechas de género en el acceso a servicios financieros en el contexto peruano.

En relación con las variables de carácter geográfico, las hipótesis H7 y H8 reflejan cómo la zona de residencia influye en la inclusión financiera. La hipótesis H7 muestra una relación inversa entre la condición de ruralidad y el acceso a productos financieros como cuentas de ahorro y crédito, lo que indica que vivir en áreas rurales reduce la probabilidad de inclusión financiera. De igual forma, los resultados de la hipótesis H8 sugieren que residir en una región alejada de la capital disminuye la probabilidad de acceder a servicios financieros. Estos hallazgos coinciden con lo planteado por Liu et al. (2021), quienes destacan las dificultades de inclusión financiera en áreas rurales frente a las urbanas. No obstante, es importante contextualizar estos resultados, ya que el Perú enfrenta graves problemas de centralismo que pueden agravar las disparidades de acceso en comparación con otros países.

Asimismo, los resultados de la hipótesis H9, relacionada con el acceso a tecnologías digitales, demuestran una relación positiva entre el acceso a internet y la inclusión financiera durante el período estudiado. Esto implica que una mayor conectividad a internet aumenta la probabilidad de acceso a productos financieros, lo cual concuerda con los hallazgos de Mose y Tnomi (2022), quienes señalan que la conectividad a la red facilita la inclusión financiera. Este resultado subraya la importancia de implementar políticas que promuevan el acceso a tecnologías digitales como un medio para mejorar la inclusión financiera en el Perú.

CONCLUSIONES

La inclusión financiera es una medida fundamental para promover el desarrollo socioeconómico en cualquier región. En la presente investigación, se ha realizado un análisis dual, considerando el acceso al ahorro y al crédito bajo una perspectiva de activo y pasivo financiero, respectivamente, lo cual ha permitido observar efectos marginales diferenciados. Así, se concluye que los determinantes socioeconómicos, geográficos y tecnológicos tienen un impacto significativo en la inclusión financiera de la población peruana durante el período 2019-2021.

Los resultados indican que ser mujer y residir en áreas rurales son condiciones favorables para la inclusión financiera, lo cual evidencia la necesidad de continuar diseñando e implementando productos financieros específicos para estos grupos. En cuanto a la ubicación geográfica, se observa una relación inversa entre la ubicación en determinadas áreas y el acceso al ahorro, mientras que el acceso al crédito presenta una relación directa, sugiriendo una brecha que requiere atención y estrategias para su reducción.

Este estudio aporta una comprensión más profunda acerca de la dinámica de los determinantes de la inclusión financiera en Perú, ofreciendo información relevante para el diseño de políticas públicas alineadas con los Objetivos de Desarrollo Sostenible (ODS). Es importante considerar las variables que influyen en el desarrollo de la inclusión financiera para alcanzar las metas de desarrollo sostenible.

En este sentido, las políticas públicas en los ámbitos educativo, de género, reducción de pobreza e incremento de ingresos son fundamentales para promover el uso de productos financieros y aprovechar sus beneficios en la población. Además, las relaciones observadas entre las variables geográficas y tecnológicas con la inclusión financiera indican la dirección hacia mejoras en el uso de servicios financieros. Las políticas de descentralización pueden desempeñar un papel clave en este propósito, favoreciendo el acceso a servicios financieros en áreas menos atendidas.

Finalmente, se recomienda proseguir con investigaciones futuras sobre inclusión financiera que profundicen en la identificación de brechas de género y los efectos de la descentralización. Asimismo, se sugiere realizar estudios mixtos que permitan una comprensión integral de las barreras que persisten en el Perú y que limitan el acceso de la población a la inclusión financiera en todo el territorio.