Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

En medio de guerras y tensiones globales, durante la última década, el gasto militar ha aumentado exponencialmente. Según datos publicados por el Instituto Internacional de Estocolmo para la Investigación de la Paz (SIPRI, por sus siglas en inglés), todos los países europeos miembros de la OTAN (salvo Grecia, Italia y Rumanía) aumentaron su gasto militar en 2023. Europa ha alcanzado un total de 552 000 millones de euros en 2023 en gasto militar, un 62 % más en comparación con 2014, cuando el gasto fue de 330 000 millones de euros. El gasto militar de EE. UU. aumentó un 2,3 % hasta alcanzar los 916 000 millones de dólares en 2023, lo que representó el 68 % del gasto militar total de la OTAN. Por su parte, Rusia aumentó un 24 % su gasto militar hasta alcanzar una cifra estimada de 109 000 millones de dólares en 2023, lo que supone un incremento del 57 % desde 2014 y China aumentó su gasto militar 6 % respecto a 2022, destinando unos 296 000 millones de dólares a esa partida en 2023 (SIPRI, 2024).

Este aumento sustancial en el gasto militar merece especial atención, dado que el comercio de armas representa para el sector defensa uno de los mayores frentes de vulnerabilidad a la corrupción. Joe Roeber (2005) ha calculado que el 40 % de la corrupción en el comercio internacional está relacionada con el comercio de armas, con base en un estudio detallado de fuentes que no son de dominio público a las que tuvo acceso, relativas a denuncias de actividades corruptas en el comercio internacional.

La clásica fórmula de Klitgaard (1998) según la cual la corrupción es igual a monopolio más discrecionalidad menos rendición de cuentas (C=M + D - R), encuadra fácilmente en el comercio de material de defensa. En las transacciones de armamento, los gobiernos, principales clientes en el comercio armamentista, gozan del monopolio del uso de las armas, toman las decisiones de manera discrecional -debido a su imperativo de proteger la libertad, los derechos y el bienestar de la ciudadanía- y su nivel de rendición de cuentas es mínimo.

De manera acertada, Hammond (1990) resume la complejidad del comercio de armas para el sector defensa así:

[...] el comercio de armas representa el modelo del mercantilismo moderno. Hay contratos gigantescos seguidos de otras compras subsiguientes. Los gobiernos son compradores y vendedores en muchos casos. Cuando no lo son, tienen control sobre los contratistas en un extremo, si no en ambos, y pueden manipular el proceso. Las consideraciones económicas de precio y calidad pueden tener menos que ver con la transacción que las consideraciones políticas y militares. Pero el imperativo de la seguridad nacional como motivo de las decisiones políticas hace que la separación entre política y economía sea extremadamente difícil. (p. 140; trad. propia)

Así entonces, si bien son múltiples las características que hacen del comercio de armas una práctica altamente vulnerable a la corrupción, este artículo centra la atención en dos factores determinantes para ello: 1) la opacidad del mercado de armas y 2) el carácter confidencial de las transacciones de compra y venta de material bélico, sumado al alto grado de discrecionalidad con el que se toman estas decisiones en el sector defensa.

En primer lugar, el mercado de armas es altamente complejo, tanto por el objeto mismo de la transacción como por las condiciones contractuales de estas transacciones (Feinstein et al., 2011; Perlo-Freeman, 2018; Roeber, 2005), dado que una gran porción de estas se realiza a través de acuerdos compensatorios, una modalidad de acuerdo comercial que contribuye a la opacidad, ya que impide tener claridad acerca de qué se transa y bajo qué condiciones.

Estos acuerdos pueden adoptar distintas formas de compensación (offset), desde un compromiso del vendedor de facilitar la producción en el país comprador de algún componente o subsistema del armamento adquirido (offset directo), como también el suministro de bienes o servicios que no están directamente relacionados con el objeto de entrega del contrato (offset indirecto). En este último caso, se establece como condición de una transacción de armamento, por ejemplo, una compra por el vendedor de determinados productos manufacturados, productos agrícolas, materias primas o servicios; una inversión en capital; una donación de equipos requeridos por el comprador, o la construcción de una escuela, carretera u otra instalación (Defense Acquisition University, 2024).

En segundo lugar, las transacciones realizadas en el sector defensa, específicamente las vinculadas con el comercio de armamento, por su naturaleza comprometen la seguridad nacional de los Estados, lo cual justifica su carácter confidencial. Por ello, la ciudadanía y el Congreso tienen acceso limitado o restringido a información sobre la compra de armas por parte del gobierno, y el nivel de escrutinio sobre el presupuesto de defensa tiende a ser muy limitado, como también lo es el nivel de responsabilidad o rendición de cuentas de quienes toman las decisiones en materia de defensa (Perlo-Freeman, 2018). Así, el imperativo de la seguridad nacional, si bien es un argumento legítimo para mantener en secreto esta información, es algo de lo cual abusan comúnmente los gobiernos para ocultar información que no necesariamente afecta la seguridad nacional, sino los intereses particulares de quienes intervienen en las transacciones, lo cual afecta la transparencia, la honestidad y la rendición de cuentas (Feinstein et al., 2011).

El carácter confidencial de las transacciones de material bélico está acompañado además de un alto nivel de discrecionalidad por parte de quienes toman las decisiones acerca de qué se adquiere, cómo se adquiere y de manos de quién se adquieren los bienes y servicios. Estas condiciones son caldo de cultivo para prácticas corruptas, como comisiones ilegales y sobornos, adjudicación de contratos no competitivos, manipulaciones de las nóminas de soldados, malversación de presupuestos y uso de recursos militares para generar beneficios extrapresupuestarios (DCAF, 2023).

Dada esta confidencialidad y discrecionalidad, quienes intervienen en tales transacciones pueden beneficiarse indebidamente del carácter reservado de la venta (exportación) y compra (importación) de armas. Por una parte, están los compradores, usualmente los Estados, puesto que son estos los que ostentan el monopolio del uso legítimo de la fuerza (aunque no hay que desconocer la existencia de otro tipo de compradores como particulares, empresas militares privadas, grupos ilegales, etc.). Y por otra parte están los prestadores de bienes y servicios de defensa, empresas cuya naturaleza jurídica es amplia y variada.

A partir del análisis del Índice de Transparencia del Sector Defensa (Government Defence Integrity Index) desarrollado en 2020 por Transparencia Internacional (2021b) (en adelante GDI 2020), este análisis se enfoca en los Estados sujeto de dicho estudio. Son los Estados quienes tienen la facultad de establecer estándares para promover la integridad del sector defensa y están llamados a diseñar las políticas tendientes a mejorar la transparencia del sector. Un aspecto llamativo ha sido identificar que el GDI se enfoca fundamentalmente en las empresas públicas del sector defensa y las que tienen un componente público, pues estas empresas hacen parte de lo que el índice define como sector defensa; las empresas privadas, por el contrario, no fueron consideradas por este índice.

Así, por otra parte, con base en el Índice de Empresas de Defensa (Defence Companies Index) de Transparencia Internacional (2021a) (en adelante DCI 2020), que ofrece datos reveladores del nivel de compromiso en materia de transparencia e integridad de las empresas que operan en este sector, esta investigación se enfoca también en empresas del sector privado. Con esto se busca identificar posibles relaciones entre el desempeño de las empresas privadas en materia de integridad y transparencia, y el desempeño del sector defensa de los países donde estas empresas tienen su casa matriz.

En consecuencia, este estudio busca responder a la siguiente pregunta: ¿existe alguna correspondencia entre la calificación que recibieron las empresas privadas en el DCI 2020 y la calificación de las empresas del sector defensa del GDI 2020? Esta pregunta parte de la premisa de que el compromiso de las empresas privadas por adoptar estándares de integridad y transparencia está determinado principalmente por las fuerzas del mercado en que operan, contrario a las empresas públicas, que se rigen por estándares de integridad y transparencia propios del sector defensa al cual pertenecen.

Revisión de literatura

La literatura especializada en corrupción en el sector defensa se centra en las causas y efectos del fenómeno, y ha señalado el comercio de armas como una de las principales fuentes de riesgos de corrupción en este sector. Feinstein et al. (2011) identifican seis causas de corrupción del sector defensa en relación con este mercado: 1) el secretismo relacionado con la seguridad nacional y la confidencialidad comercial; 2) la intimidad concomitante de compradores, proveedores y sus intermediarios; 3) la sofisticación, fragmentación y, en muchos casos, opacidad de las redes e instrumentos financieros y de producción mundiales; 4) la especificidad técnica del producto; 5) las presiones de la adquisición, y 6) las elevadas recompensas financieras unidas a la falta de transparencia.

Por su parte, Perlo-Freeman (2018) identifica cuatro razones por las cuales el comercio de armas es altamente vulnerable a la corrupción: 1) el grado de confidencialidad que comúnmente rodea los aspectos de seguridad y defensa, especialmente en los acuerdos relacionados con la compra de material bélico; 2) el alto valor de los acuerdos individuales para la adquisición de armamento de gran envergadura, ya que representan una oportunidad de negocio lucrativo para las empresas exportadoras y una potencial gran recompensa para oficiales y políticos corruptos (importadores), quienes se benefician de comisiones (sobornos) que reciben a cambio de cerrar el negocio; 3) los acuerdos sobre armamento son altamente técnicos y complejos, por lo que muy pocas personas del lado del comprador (importador) conocen y comprenden los detalles de la oferta, lo que hace que los requisitos de la licitación sean manipulables a través de sobornos al personal calificado involucrado en la elaboración de los pliegos, y, por último, 4) el comercio de armas se realiza en gran medida mediante acuerdos compensatorios, donde se pueden incluir disposiciones específicas para beneficiar intereses privados de individuos o sus familiares, sin que esto sea evidente debido al imperativo de seguridad nacional que ampara estos acuerdos.

Adicionalmente, la literatura ha identificado otras razones para la falta de transparencia y rendición de cuentas en el gasto militar: 1) la ausencia de una política de defensa bien definida, lo que da lugar a la improvisación y al derroche de dinero en compras innecesarias para el sector; 2) el débil control civil y democrático sobre el gasto militar; 3) la insuficiente divulgación del presupuesto de defensa, ya que solo se ponen a disposición del público partidas muy generales; 4) el gasto militar que excede el presupuesto asignado, por lo cual toca recurrir a partidas presupuestales destinadas a otros sectores, y 5) los débiles sistemas de monitoreo y control del gasto militar (DCAF, 2023).

También se han identificado y analizado los riesgos de corrupción derivados del proceso de adquisición de material bélico prestando especial atención a la vulnerabilidad en la contratación pública y los acuerdos compensatorios hechos con este fin. Entre los factores destacados se encuentran las deficiencias en la planeación presupuestal, los sobrecostos, la ausencia de control parlamentario -ya sea por incapacidad o falta de interés-, la alta discrecionalidad de la institución militar en las compras del sector defensa y un sistema vulnerable a las puertas giratorias entre el Ministerio de Defensa y la institución militar. Estas prácticas, además de generar conflictos de interés y corrupción, fomentan una alta tolerancia hacia las ineficiencias. Estos aspectos se han identificado en estudios de caso hechos por Solmirano y Perlo-Freeman (2009).

En cuanto a los acuerdos compensatorios, los estudios señalan que su estructura compleja es una fuente significativa de riesgos de corrupción, agravada por su opacidad, ya que raramente se publican estos acuerdos. Esto facilita la inclusión en ellos de sobornos disfrazados de "comisiones" (Perlo-Freeman, 2018; 2020; Platzgummer, 2013). El precio desconocido de estos acuerdos también puede manipularse para incluir pagos encubiertos (Roeber, 2005). La situación se agrava por la falta de debida diligencia, lo que genera potenciales conflictos de interés entre oficiales públicos y empresas de defensa involucradas en el diseño de los acuerdos (Platzgummer, 2013). Perlo-Freeman (2020, p. 12) sugiere prestar atención a: 1) el grado de participación e involucramiento de los oficiales y políticos del país comprador en la elaboración de los acuerdos compensatorios; 2) los beneficiarios finales de estos acuerdos, especialmente si son políticos con vínculos con las compañías involucradas o directores de compañías con conexiones gubernamentales; y 3) la identidad de los corredores y agentes contratados para llevar a cabo los acuerdos compensatorios.

Como se mencionó, además de abordar las causas de la corrupción en el sector defensa con ocasión de la compra de armas, la literatura también analiza las consecuencias derivadas de la falta de transparencia y controles en el sector. La principal y más común de estas es el pago de sobornos para obtener contratos. Feinstein et al. (2011 p. 15) advierten que la decisión de compra de armamento se ve altamente influenciada por el pago de sobornos, ya sea en dinero o especie. Para materializar estos pagos indebidos se conforman complejas redes de bancos internacionales y se hace uso de terceros para dificultar el rastreo de las transacciones. Al soborno se suman prácticas como el nepotismo, la puerta giratoria, el tráfico de influencias y el ofrecimiento de acceso preferente a otros negocios.

En últimas, estas prácticas desvían recursos críticos y erosionan la confianza pública, además de debilitar la capacidad de defensa y la estabilidad de un país (Transparencia Internacional, 2024). En consecuencia, las prácticas de corrupción en este ámbito suponen un riesgo importante para la seguridad nacional, dado que 1) socavan la confianza en la democracia y su capacidad como patrón óptimo de funcionamiento de la sociedad; 2) contribuyen a criminalizar el ambiente del país, lo cual aumenta la tasa de criminalidad; 3) refuerzan las posiciones de la economía sumergida; 4) desmotivan la administración gubernamental y sus esfuerzos de trabajar eficazmente por la prosperidad social; 5) deterioran el clima de inversión en el país, lo que reduce el nivel de inversiones extranjeras directas, y 6) conllevan la pérdida de soberanía nacional (Terziev & Petkov, 2016). Sumado a esto, la corrupción en las compras públicas del sector defensa lleva a tomar decisiones que deterioran las capacidades de los Estados para defenderse a sí mismos (Feinstein et al, 2011, p. 26).

Adicionalmente, dado que las decisiones sobre estas transacciones son tomadas por altos funcionarios u oficiales, el nivel de impunidad por actos de corrupción tiende a ser elevado. Perlo-Freeman (2018) señala que, en algunos países, los militares gozan de inmunidad, ya sea de iure o de facto, frente a investigaciones de corrupción, lo que deja a las autoridades en una posición desfavorable para combatir estos actos. Esta protección especial a quienes participan en las transacciones de material bélico dificulta hacerlos responsables por hechos de corrupción. Cuando se lleva a cabo alguna investigación, esta suele resolverse con escasa o nula divulgación pública, y rara vez con la imposición de sanciones (Feinstein et al., 2011), lo que genera incentivos para que los altos funcionarios busquen permanentemente actividades de captación de rentas para enriquecerse (Berdal & Malone, 2000).

En relación con la literatura consultada, cabe señalar que se enfoca principalmente en las consecuencias de la corrupción desde el ámbito público, es decir, cómo este fenómeno afecta a las instituciones, ya sea por las deficiencias que genera en el sector defensa o por la falta de transparencia en las operaciones gubernamentales relacionadas con la adquisición de armas. De este modo, la mayor atención de la literatura recae sobre el Estado como comprador/importador de bienes o servicios de defensa, más que sobre el vendedor/exportador, quien parece simplemente adaptarse a las circunstancias del mercado y a las condiciones establecidas por el comprador/importador. En consecuencia, el papel del sector privado queda en cierta medida marginado en el análisis que la literatura ofrece de este complejo escenario.

En este sentido, Hamman (1990) señala que los gobiernos son los jugadores dominantes en este mercado, ya que son quienes toman la mayoría de las decisiones: negociar y decidir cómo invertir, ya sea de manera directa o indirecta. Los compradores y vendedores privados deben adaptarse a este contexto, ya que el comercio abierto no existe en este sector. Para este autor, son los gobiernos, y no los mercados, quienes determinan los niveles, direcciones y tipos de comercio e inversión, y los acuerdos compensatorios son solo una respuesta a dichos factores. De esta forma, las estrategias de desarrollo nacional gobiernan el ámbito del comercio, y no al contrario (p. 139).

La situación descrita por Hamman hace más de tres décadas no impide explorar el papel del sector privado en el ámbito de la defensa, particularmente la industria armamentística, una industria que, como señala ampliamente la literatura, está permeada por la corrupción. Este tema cobra especial relevancia en la actualidad, dado el marcado incremento en el siglo XXI de la transferencia de la propiedad de las principales empresas de defensa del mundo al sector privado (PWC, 2005), algo que ha suscitado debates recientes en países como Israel (Quint, 2024), Argentina (InfoDefensa, 2024) y Suiza (The Federal Council, 2019).

Metodología

Para responder a la pregunta central de este artículo, en primer lugar, se hizo una regresión simple a partir de los dos índices de Transparencia Internacional (2021a; 2021b). Por un lado, se tomaron los datos del DCI 2020, que revisó 134 empresas seleccionadas bajo los siguientes dos criterios: 1) que la empresa estuviera catalogada entre las 100 principales según el SIPRI o Defense News; y 2) que tuviera su casa matriz en un país exportador de armas de por lo menos 10 millones de libras esterlinas (p. 2). Por otro lado, se tomaron los datos de las evaluaciones generales del GDI 2020, que mide la calidad de instituciones públicas de defensa, como ministerios de defensa, fuerzas armadas, instituciones de control y vigilancia, instituciones de justicia, empresas de defensa y en general la política pública que regula a este sector.

A partir de estos datos, fue posible observar que las casas matrices de 7 de las 134 empresas medidas por el DCI 2020 se localizaron en países que no fueron evaluados por el GDI 2020: Republica Checa, Bulgaria, Irlanda, Bielorrusia, Uzbekistán y Austria. Por esta razón, en total se trabajó con 129 empresas1 localizadas en 31 países evaluados por el GDI 2020. A su vez, se tomaron como variables de control la naturaleza jurídica de las empresas evaluadas y las regiones donde se localizan las empresas.

En el primero de los casos, esta clasificación de empresas fue tomada del DCI, donde se distinguen seis categorías: las empresas propiedad del Estado (state own enterprise); las empresas propiedad del Estado que pueden vender bienes y servicios públicamente (public state own enterprises); las empresas públicas (public); las público-privadas (public private); las privadas (private); y las organizaciones sin ánimo de lucro. Por otro lado, se tomaron cuatro regiones: 1) África y Medio Oriente; 2) Asia Pacífico; 3) Europa, y 4) Norteamérica y Latinoamérica. Las Tablas 1, 2 y 3 presentan los estadísticos descriptivos.

Tabla 1 Estadísticos descriptivos DCI y GDI

| Variable | Obs | Media | Desviación estándar | Mín | Máx |

|---|---|---|---|---|---|

| Empresas (DCI 2020) | 129 | 33,397 | 23,288 | 0 | 91,964 |

| Sectores de defensa (GDI 2020) | 31 | 51,387 | 17,660 | 6,448 | 75,850 |

Fuente: Elaboración propia

Tabla 2 Estadísticos descriptivos DCI y GD

| Tipo de empresa | Obs | Media (DCI) | Desviación estándar | Mín | Máx |

|---|---|---|---|---|---|

| Organización sin fines de lucro (1) | 4 | 6,071 | 5,759 | 1,429 | 14,286 |

| Privada (2) | 15 | 34,554 | 25,559 | 0,000 | 76,042 |

| Empresa público-privada (3) | 2 | 9,804 | 11,092 | 1,961 | 17,647 |

| Pública (4) | 61 | 39,742 | 21,395 | 3,571 | 83,333 |

| Empresa pública estatal (5) | 12 | 41,305 | 18,503 | 0,000 | 59,821 |

| Empresa estatal (6) | 35 | 23,606 | 23,100 | 1,786 | 91,964 |

Fuente: Elaboración propia

Tabla 3 Estadísticos descriptivos por región

| Región | Obs | Media (DCI) | Desviación estándar | Mín | Máx |

|---|---|---|---|---|---|

| África y Oriente Medio | 11 | 19,48 | 17,48 | 1,79 | 50,91 |

| Asia Pacífico | 27 | 21,60 | 16,57 | 0,00 | 74,39 |

| Europa | 49 | 40,49 | 22,71 | 0,00 | 91,96 |

| Norteamérica y Latinoamérica | 42 | 36,35 | 24,23 | 1,43 | 83,33 |

Fuente: Elaboración propia

Para validar la asociación entre el índice de empresas (DCI 2020) y el índice de sectores de defensa (GDI 2020), se plantearon cuatro modelos: el primero plantea una regresión simple entre las calificaciones generales de las empresas y el sector donde se ubica su casa matriz; el segundo modelo plantea otra regresión simple entre las empresas privadas y la calificación de los sectores a nivel país; el tercero consiste en una regresión múltiple, con el fin de verificar si la asociación se mantiene luego de incluir otras variables como la naturaleza jurídica de la empresa y la región; y finalmente, el cuarto modelo planteado incluye una interacción entre empresa "pública" y las calificaciones en las regiones, con el fin de evaluar si el hecho de que las empresas sean públicas tiene algún efecto sobre la calificación del país. Se tomó como variables de referencia el hecho de que las empresas fueran privadas y que estuvieran ubicadas en Norteamérica o Latinoamérica.

Luego del análisis de los datos, a partir de la regresión simple utilizando solo las empresas privadas (modelo 2), se crearon cuatro tipologías ad hoc tendientes a clasificar el desempeño de las empresas del régimen privado, que presentaron resultados contrastantes.

Resultados

Los resultados obtenidos no son particularmente sorprendentes. La regresión simple permite observar un efecto positivo significativo entre la calificación de las empresas en el DCI 2020 y la calificación general del sector defensa de los países que regulan sus casas matrices en el GDI 2020. Esto indica que, en promedio, las empresas de defensa tienen una mayor probabilidad de mejorar su calificación a medida que aumenta el puntaje del sector defensa del país donde está ubicada su casa matriz. Específicamente, por cada unidad de aumento en la calificación de los sectores de defensa, en promedio, las empresas pueden incrementar su calificación en 0,81 puntos. Así, el modelo 1 explica el 20 % de la variabilidad de la variable dependiente, lo que significa que la proporción de varianza es de 0,2. Aunque en otros campos y disciplinas este porcentaje podría indicar un alcance limitado del modelo, este porcentaje resulta sospechosamente elevado debido a que el modelo 1 solo incluye una variable (Tabla 4).

Tabla 4 Modelos de regresión

| Variables | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 |

|---|---|---|---|---|

| Constante (DCI) | 11,63 | 33,24 | -16,55 | -18,95 |

| (7,39) | (6,42) | (11,88) | (13,19) | |

| Sectores de defensa (GDI 2020) | 0,816*** | 0,788*** | 0,819*** | |

| (0,130) | (0,175) | (0,191) | ||

| Tipo de empresa 4: empresa pública | 11,12** | 22,17 | ||

| (5,522) | (26,52) | |||

| GDI x empresa pública | -0,175 | |||

| (0,411) | ||||

| Tipo de empresa 1: organización sin | -24,26** | -23,73** | ||

| fines de lucro | (10,80) | (10,91) | ||

| Tipo de empresa 3: empresa público- | 1,30 | -12,34 | -12,03 | |

| privada | (2,18) | (14,23) | (14,30) | |

| Tipo de empresa 5: empresa pública estatal | 14,64* (-7,562) | 14,77* (-7,595) | ||

| Tipo de empresa 6: empresa estatal | 6385 | 6839 | ||

| (-7074) | (-7177) | |||

| Región 1: África y Oriente Medio | 1,980 | 2,789 | ||

| (-7,410) | (-7,674) | |||

| Región 2: Asia Pacífico | -13,66*** | -13,71*** | ||

| (-4,811) | (-4,830) | |||

| Región 3: Europa | 4567 | 5362 | ||

| (-4,888 | (-5,248) | |||

| Observaciones | 129 | 126 | 129 | 129 |

| R2 | 0,237 | 0,00 | (0,407) | (0,408) |

Nota: Errores estándar entre paréntesis.

*** p < 0,01, ** p < 0,05, * p < 0,1

Fuente: Elaboración propia

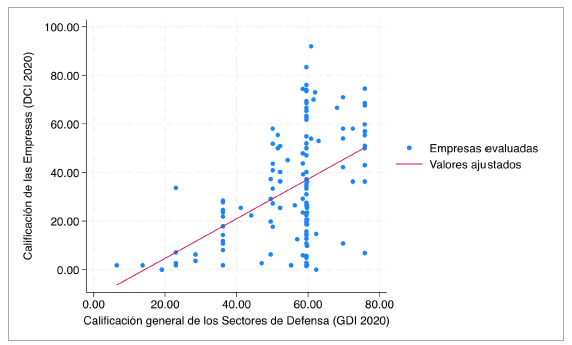

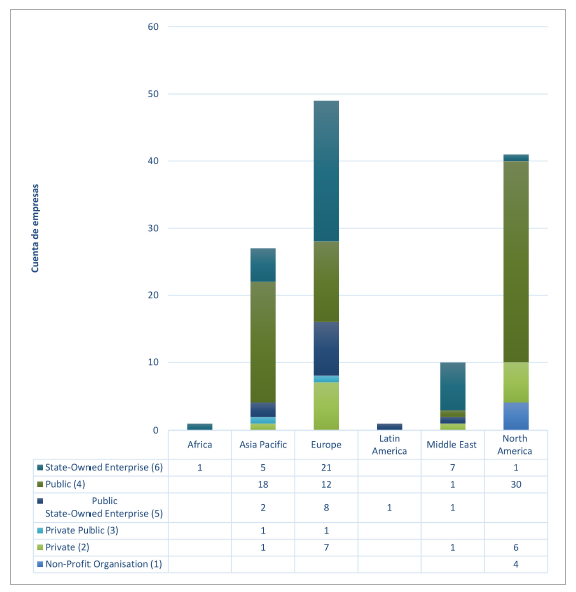

Cabe advertir que el modelo 1 podría presentar un problema de colinealidad por cuanto es posible que las empresas de propiedad del Estado estén siendo indirectamente medidas por el GDI (Figura 1). Concretamente, las preguntas 31 y 32 del cuestionario del GDI están dirigidas a indagar las medidas existentes para mitigar los riesgos presentes en las empresas de propiedad militar. Esto tiene un impacto nada despreciable en el modelo 1, si se considera que el 74 %% de las empresas de la muestra son empresas propiedad del Estado. Adicionalmente, algunas regiones, como Europa, Asía Pacífico y Medio Oriente, quizás por los principios organizacionales que han orientado la creación de su sector defensa, evidencian un alto número de empresas propiedad del Estado, en contraste con Norteamérica, por ejemplo, donde solo se encontró una empresa de este tipo (Figura 2).

Fuente: Elaboración propia

Figura 1 Relación entre los resultados obtenidos por las empresas en el DCI 2020 y los sectores de defensa evaluados por el GDI 2020.

Por esta razón, el modelo 2 toma únicamente las empresas privadas evaluadas por el DCI. Este modelo evidencia que no existe ninguna asociación entre la calificación de las empresas privadas y la calificación que recibieron los sectores de defensa. Esto significa que los sectores de defensa no siempre logran irrigar sus estándares de integridad y transparencia a las empresas de naturaleza privada que ofrecen bienes o servicios de defensa. Por ende, el hecho de que las empresas decidan adoptar estándares de integridad se explica, más que por el contexto donde se ubican sus casas matrices, por otros factores aún por identificar.

Por el contrario, los modelos 3 y 4 confirman que persiste un efecto positivo y significativo en las empresas públicas y las de propiedad estatal. Esto indica que, en general, estas empresas sí fueron influenciadas por los sectores de defensa de los países donde se ubican sus casas matrices y, en promedio, obtuvieron puntajes más altos en comparación con las empresas privadas. Este efecto es independiente tanto de la región como de la calificación del país (Tabla 5). De hecho, contrariamente a lo que sugiere la literatura, que ha enfocado sus estudios sobre corrupción principalmente en empresas públicas, el hecho de que una región cuente con un mayor número de empresas públicas de defensa no implica necesariamente un impacto negativo en la calificación de su sector de defensa. Es decir, las regiones con predominancia de empresas públicas no obtuvieron calificaciones más bajas en las evaluaciones de sus sectores de defensa. Por otro lado, las empresas de Asia obtuvieron calificaciones más bajas en comparación con aquellas cuyas casas matrices están en Norteamérica y Latinoamérica.

Fuente: Elaboración propia con base en datos del DCI

Figura 2 Naturaleza jurídica de las empresas por región.

Tabla 5 Estadísticos descriptivos para empresas de naturaleza jurídica privada

| Variable | Obs | Media (DCI) | Desviación estándar | Mín | Máx |

|---|---|---|---|---|---|

| Privadas DCI | 15 | 34,554 | 25,558 | 0 | 76,041 |

| GDI 2020 | 15 | 63,148 | 7,88 | 50,089 | 75,850 |

Fuente: Elaboración propia con base en datos del DCI

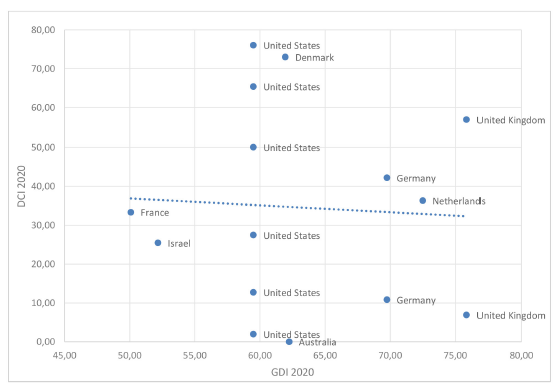

Con el propósito de seguir explorando las variables que podrían explicar las calificaciones de las empresas privadas, se elaboró un gráfico de dispersión de estas empresas, que permitió observar un comportamiento muy contrastante entre ellas (Figura 3). Para profundizar en esta variación, se diseñaron cuatro categorías ad hoc con el fin de investigar las motivaciones de las empresas para adoptar estándares de integridad y transparencia. Las categorías establecidas fueron las siguientes: "empresas catalizadoras de integridad" (3 empresas); "empresas inhibidoras de integridad" (2 empresas); "empresas referentes de integridad" (4 empresas), y "empresas corrosivas" (6 empresas). La definición de estas categorías se encuentra en la Tabla 6 y su aplicación a las empresas privadas del DCI se encuentra en la Tabla 7.

Fuente: Elaboración propia con base en datos del DCI

Figura 3 Relación entre los resultados obtenidos por las empresas privadas en el DCI 2020 y los sectores de defensa evaluados por el GDI 2020.

Tabla 6 Categorías ad hoc de empresas que adoptan estándares anticorrupción

| Sectores de defensa (GDI) | |||

|---|---|---|---|

| Menor a la media | Mayor a la media | ||

| Empresas (DCI) | Mayor a la media | Empresas referentes de integridad: Empresas que tienen calificaciones por encima del promedio, cuyas ca- sas matrices están en países con sec- tores de defensa con puntuaciones menores a la media. | Empresas catalizadoras de integridad: Empresas líderes que promueven altos estándares de integridad, cuyas casas matrices están en países con sectores de defensa calificados por encima de la media. |

| Menor a la media | Empresas corrosivas: Empresas que tienen calificaciones por debajo del promedio, cuyas ca- sas matrices están en países con sec- tores de defensa con puntuaciones menores a la media. | Empresas inhibidoras de integridad: Empresas cuyas casas matrices se en- cuentran en un país en el que su sector defensa es calificado por encima de la media, pero, como empresa, su des- empeño es menor a la media. | |

Fuente: Elaboración propia con base en datos del DCI

Tabla 7 Categorías ad hoc aplicadas a las empresas privadas reportadas en el DCI

| Empresa | País | Región | Tipo de empresa | DCI | GDI | Tipología ad hoc |

|---|---|---|---|---|---|---|

| Bechtel Corporation | EE.UU. | Norteamérica | Privada (2) | 76,04 | 59,51 | Referentes |

| Terma A/S | Dinamarca | Europa | Privada (2) | 73,00 | 61,95 | Referentes |

| Cobham Ltd. | Reino Unido | Europa | Privada (2) | 56,86 | 75,85 | Catalizadoras |

| Day & Zimmermann | EE.UU. | Norteamérica | Privada (2) | 50,00 | 59,51 | Referentes |

| Vectrus Inc. | EE.UU. | Norteamérica | Privada (2) | 65,38 | 59,51 | Referentes |

| Diehl Stiftung & Co. KG | Alemania | Europa | Privada (2) | 42,16 | 69,75 | Catalizadoras |

| Damen Schelde Naval Shipbuilding | Faíses Bajos | Europa | Privada (2) | 36,27 | 72,50 | Catalizadoras |

| MBDA | Francia | Europa | Privada (2) | 33,33 | 50,09 | Corrosivas |

| IMI Systems Ltd. | Israel | Medio Oriente | Privada (2) | 25,45 | 52,18 | Corrosivas |

| DynCorp International | EE.UU. | Norteamérica | Privada (2) | 27,45 | 59,51 | Corrosivas |

| Moog Inc. | EE.UU. | Norteamérica | Privada (2) | 12,75 | 59,51 | Corrosivas |

| Krauss-Maffei Wegmann (KMW) | Alemania | Europa | Privada (2) | 10,78 | 69,75 | Inhibidoras |

| GKN Aerospace | Reino Unido | Europa | Privada (2) | 6,86 | 75,85 | Inhibidoras |

| General Atomics | EE.UU. | Norteamérica | Privada (2) | 1,96 | 59,51 | Corrosivas |

| CEA Technologies | Australia | Asia Pacífico | Privada (2) | 0,00 | 62,25 | Corrosivas |

Fuente: Elaboración propia con datos del DCI

Discusión

La literatura sobre corrupción en el sector defensa hace especial énfasis en las vulnerabilidades de las empresas públicas y las de propiedad estatal frente a la corrupción. Como consecuencia, los análisis especializados suelen omitir un estudio profundo sobre la integridad y transparencia de las empresas privadas que operan en este sector, así como su susceptibilidad frente al fenómeno de la corrupción.

Los estudios en esta área son relativamente escasos. La dificultad de acceder a información sobre los contratos de las empresas que operan en el sector defensa, así como sobre cómo llevan a cabo sus transacciones, es señalada por la literatura como uno de los principales obstáculos para investigar la corrupción en este sector, debido a que este se caracteriza por una alta opacidad. Esta situación parece agravarse cuando se trata de empresas privadas, tal como lo sugiere el DCI, puesto que este índice evalúa la transparencia y el cumplimiento de estándares anticorrupción con base en información públicamente disponible. De las 129 empresas evaluadas en el índice, solo 15 son de naturaleza privada.

Al analizar la relación entre el nivel de compromiso del sector defensa y la integridad y transparencia de las empresas que operan en dicho sector, se halló que, en el caso de las empresas públicas y de propiedad estatal, dicha relación es estrecha. Es decir, estas empresas tienden a reflejar el compromiso del sector al que pertenecen: un mejor desempeño en términos de integridad y transparencia del sector defensa se traduce en un mejor desempeño de estas empresas. Sin embargo, no se observa necesariamente lo mismo en las empresas del sector privado, donde se han identificado situaciones dispares, razón por la cual se configuraron cuatro categorías distintas.

En el caso de las empresas denominadas "referentes de integridad", sus calificaciones superan las del sector defensa del país donde se encuentra su casa matriz, lo que las convierte en un modelo ideal, ya que promueven estándares superiores a los de sus competidores a nivel doméstico. Por otro lado, merecen especial atención las empresas que denominamos "inhibidoras de integridad", que (a diferencia de la categoría anterior) no promueven buenas prácticas de integridad y transparencia en el sector defensa. De hecho, representan una amenaza para la integridad no solo del sector defensa de los países donde tienen su casa matriz, sino también de los países a los que exportan sus bienes y prestan sus servicios.

La literatura subraya el poder que tienen los Estados para establecer las condiciones entre los competidores de la industria de defensa. Esto puede ser válido en relación con las empresas públicas y de propiedad estatal, e incluso para las empresas privadas calificadas como "catalizadoras de integridad", ya que sus niveles de integridad están alineados con los estándares del sector defensa del país donde se encuentra su casa matriz. Sin embargo, en el caso de las "empresas inhibidoras de integridad", la idea de que los Estados son quienes determinan el comportamiento de las empresas en términos de integridad y transparencia parece debilitarse.

La privatización de las empresas del sector defensa es una tendencia que avanza de manera gradual, en aras de fomentar la innovación y atender de manera eficiente la creciente demanda de bienes y servicios en el sector. En este sentido, resulta crucial analizar los factores que incentivan la creación de "empresas referentes de integridad" y aquellos que llevan a la aparición de "empresas inhibidoras de integridad", así como entender cómo su tipología afecta o beneficia su desempeño en el sector defensa.

Conclusiones

El alto nivel de exposición a riesgos de corrupción de algunas empresas que operan en el sector defensa ofrece información clave sobre el apetito de riesgo de los Estados que contratan con ellas. El criterio que utilizan los Estados para elegir con qué empresa contratar bienes y servicios de seguridad y defensa no se basa exclusivamente en la idoneidad de los productos ofrecidos o en su calidad y especificaciones técnicas; en lugar de ello, está influido por consideraciones geopolíticas y alianzas estratégicas en materia de seguridad y defensa. En este contexto, las relaciones comerciales entre empresas privadas y Estados adquieren una importancia particular, ya que muchos de los criterios objetivos que se aplican en otros sectores para garantizar la idoneidad de los contratistas y prevenir la corrupción tienden a quedar en segundo plano ante imperativos como la seguridad y la soberanía nacional.

El DCI 2020, desarrollado por Transparencia Internacional, proporciona datos reveladores sobre el nivel de compromiso de las empresas en este sector, evaluando su transparencia y el cumplimiento de estándares anticorrupción a partir de la información disponible públicamente. Este índice es un punto de partida fundamental para comprender cómo la falta de transparencia e integridad en el sector defensa (medida mediante el GDI) puede estar vinculada con la integridad y transparencia de las empresas que operan en dicho sector. Mediante la adopción de una estrategia cuantitativa para analizar posibles relaciones entre ambos índices, esta investigación ha indagado si existe alguna correspondencia entre la calificación que recibieron las empresas en el DCI 2020 y la calificación de los sectores de defensa en el GDI 2020.

Los resultados permiten concluir que existe una relación positiva y significativa entre las calificaciones de las empresas públicas y de propiedad estatal y las calificaciones de los sectores de defensa de los países donde tienen sus casas matrices. Esto puede explicarse, en parte, porque la calificación de los sectores de defensa indirectamente refleja el desempeño de las empresas públicas y estatales. Sin embargo, un hallazgo sorprendente es que no se observa ninguna asociación entre las empresas privadas y las calificaciones obtenidas por los sectores de defensa en los países donde están ubicadas sus casas matrices. Esto es relevante, ya que sugiere que los sectores de defensa mejor calificados no siempre logran transferir sus estándares de integridad a las empresas privadas asentadas en sus territorios, un fenómeno particularmente evidente en las aquí denominadas empresas inhibidoras de integridad.

Asimismo, las empresas públicas y de propiedad estatal obtuvieron mejores calificaciones que las empresas privadas, lo cual contraría lo que sugiere la literatura. Este resultado se debe en parte a que la literatura que analiza los estándares de integridad en los sectores de defensa y seguridad aún presenta un sesgo hacia el sector público, asociado principalmente a corrupción en este ámbito, mientras que las instituciones privadas pasan inadvertidas.

El hecho de que las empresas privadas decidan o no adoptar estándares de integridad parece depender, más que del contexto en el que se encuentran sus casas matrices, de otros factores aún desconocidos. Esto sugiere que, en el caso de las empresas privadas, es necesario analizar otros elementos más significativos, además del entorno de su casa matriz. A partir de la literatura consultada, se puede deducir que algunos de estos factores podrían estar relacionados con la comercialización de bienes y la prestación de servicios a Estados que presentan altos índices de corrupción, conflictos armados, déficit de gobernanza, regímenes autoritarios o fragilidad institucional, entre otros problemas.

Es necesario continuar desarrollando las categorías ad hoc propuestas en este artículo, a través de estudios de caso cualitativos que permitan explorar a profundidad las motivaciones de las empresas tanto para adoptar altos estándares de integridad como para ignorarlos. No obstante, una barrera para continuar con este tipo de estudios es la falta de información agregada sobre las empresas que operan en el sector defensa, así como la opacidad que caracteriza al sector, especialmente en relación con las empresas privadas, donde es notable la ausencia de información públicamente disponible.