Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

El virus de COVID-19 infectó a más de 89 millones de personas y dejó 2 millones de muertos entre la fecha de su aparición y enero de 2021 (Soares et al., 2021). Otros datos indican que provocó la muerte, ya sea directa o indirectamente, de 14,9 millones de personas, entre el 1 de enero del 2020 y el 31 de diciembre de 2021 (OMS, 2022). Ante este escenario los gobiernos de todo el mundo adoptaron diversas medidas para evitar la propagación del virus, tales como cambio a modalidad virtual de escuelas y universidades, flexibilidad laboral, distanciamiento social, confinamiento, toques de queda, cierre de fronteras y uso generalizado de cubre bocas (Atalan, 2020; Machida et al., 2021; Rodríguez-Orejuela et al., 2022). A estas disposiciones se sumaron diversos efectos negativos derivados de la pandemia como la pérdida de trabajo, el aislamiento social, el miedo al contagio y la posibilidad de la muerte; aumentando la ansiedad y la angustia vivenciada (Johnson et al., 2020; Steele, 2020). Estas circunstancias trajeron consigo un nivel de incertidumbre y una crisis de salud pública sin precedentes en los últimos años (Al-Amer et al., 2021; Alcántara, 2020; Balanzá et al., 2020), y afectaron considerablemente las rutinas cotidianas y los niveles de consumo en el ámbito mundial (Bringel & Pleyers, 2020; Denegri et al., 2022).

Diversos estudios dan cuenta de comportamientos ambivalentes de consumo antes, durante y posterior a momentos de incertidumbre (Etzioni, 2011; Griffith et al., 2015; Steenkamp & Maydeu-Olivares, 2015; Wang et al., 2020). En algunos casos, las personas recurren a las denominadas compras por pánico como un intento por recuperar el control ante situaciones de riesgo y cambios constantes (Sheth, 2020; Yuen et al., 2020). Durante la pandemia por COVID-19, Denegri et al. (2022) evidenciaron un crecimiento en el uso del crédito para costear el consumo básico del hogar en población argentina, chilena y colombiana; y Cao et al. (2020) reportaron un aumento de la ansiedad en jóvenes universitarios debido a factores como la inestabilidad laboral de los padres, lo que en muchos casos derivó en un aumento de las compras como regulador emocional.

Estos comportamientos de consumo ante situaciones de riesgo como la pandemia por COVID-19, pueden aumentar los niveles de endeudamiento de las personas. Según datos del Instituto Nacional de la Juventud de Chile (2022), el 36,5% de los jóvenes entre 15 y 29 años de edad reportó tener algún tipo de deuda. A esto se suma que en el trimestre diciembre de 2020 a febrero de 2021, la mayor tasa de descenso de ocupados se observó en el tramo etario de 15 a 24 años (28.7%) (INE, 2021).

Consumo en jóvenes

Las prácticas o hábitos de consumo se definen como “actividades físicas, mentales y emocionales que las personas realizan cuando seleccionan o adquieren productos y servicios con el fin de satisfacer necesidades y deseos” (Herrera et al., 2011, p. 84). De manera particular, las compras son una actividad que regula la vida social, además de generar una estimulación inmediata (Ali et al., 2020; Bhatia, 2019; Horváth & Adigüzel, 2018; Wang et al., 2021). Esta forma de entender el consumo es una práctica difundida principalmente en Occidente, donde las expresiones culturales están muy influenciadas por el significado que se le otorga al consumo (Tarka, 2019).

Se ha identificado que la etapa del ciclo vital de un individuo es una variable que impacta la intensidad y el tipo de consumo, y se asocia a roles y responsabilidades diferentes (Arnett, 2000; Barrera et al., 2020; Barrera & Vinet, 2017). Así, la etapa de transición entre ser joven y ser adulto, es decir, entre los 18 a 29 años de edad, se caracteriza por el desarrollo de una mayor autorregulación tanto emocional como económica (Barrera & Vinet, 2017; Rivera et al., 2011); y en el contexto occidental, se ha observado que en esta etapa los individuos son especialmente sensibles a los estímulos del marketing que busca fidelizarlos como compradores actuales y futuros (Denegri et al., 2014a; Foulkes & Blakemore, 2016; Quintano & Denegri, 2021; Thürmer et al., 2020).

Actitudes hacia la compra

Las actitudes hacia la compra se definen como juicios evaluativos respecto a la actividad de comprar, los cuales pueden ser negativos, positivos o neutrales y agrupados en tres categorías o tipos de compra: racional, impulsiva y compulsiva (Denegri et al., 2011). La compra racional se vincula con la planificación de la misma, es decir, mientras la persona realiza este tipo de compra es capaz de considerar las consecuencias futuras de sus gastos y, por lo tanto, presenta una postura más austera frente a la utilización del crédito (Denegri et al., 2011). En cambio, la compra impulsiva alude a comportamientos repentinos y excesivamente apresurados, supone una reducción de la evaluación cognitiva y sin consideración de los efectos futuros, lo que trae como consecuencia acciones de riesgo, con resultados negativos tanto a corto como a largo plazo (Chamberlain & Grant, 2019; Loudon & Della Bitta, 1986). Finalmente, la compra compulsiva constituye una conducta irreflexiva e incontrolable que llega a ser adictiva (Dittmar, 2005; Dittmar et al., 2007) y, por tanto, se considera un comportamiento desadaptativo que interfiere en la cotidianidad de quien lo presenta, ya que puede generar problemas tanto económicos, psicológicos como sociales (Ali et al., 2020; Castellanos et al., 2016; Díez et al., 2018; Mowen, 1999; Tarka & Harnish, 2020; Tarka et al., 2022).

Se han observado comportamientos dispares entre hombres y mujeres respecto a las actitudes hacia la compra. Si bien las mujeres suelen ser más austeras que los hombres, pueden realizan más compras impulsivas, dado que son más sensibles a los estímulos constantes del entorno en cuanto a la construcción de su imagen y, en este sentido, las compras, se convierten en un modo de aliviar sentimientos negativos causados por la presión social (Bhatia, 2019; Ching et al., 2016; Denegri et al., 2011; Mueller et al., 2011; Quintano et al., 2023; Robinson, 2013). Una investigación reciente realizada por Pinna (2019) encontró una diferencia entre hombres y mujeres en las variables que afectan sus intenciones de compra, de modo que las mujeres tienden más a considerar factores éticos y emocionales, en comparación con los hombres. Adicionalmente, un estudio realizado en población polaca identificó una relación estadísticamente significativa entre las compras hedónicas y una actitud hacia las compras compulsivas; los jóvenes y las mujeres fueron especialmente sensibles al efecto, mientras que el nivel educativo no fue una variable significativa (Tarka et al., 2022).

Diversos estudios aportan evidencia a la relación entre el hedonismo y la compra compulsiva, dado que esta última variable actúa como un estimulante que genera experiencias positivas y emociones placenteras (Kukar-Kinney et al., 2016; Wang et al., 2021). Se han identificado seis motivaciones hedonistas vinculadas con las compras compulsivas, que se clasifican según variables internas al sujeto y variables sociales (Arnold & Reynolds, 2003; Horváth & Adigüzel, 2018; Wang et al., 2021). Las variables internas se relacionan con aspectos como estimulación sensorial, autogratificación, búsqueda de nuevas tendencias y adquisición de nuevas modas; y las variables sociales están vinculadas a comunicación con otros grupos, integración a círculos sociales y búsqueda de experiencias sociales (Arnold & Reynolds, 2003; Horváth & Adigüzel, 2018; Wang et al., 2021). Además, se ha reconocido que la cultura de cada país puede potenciar el consumo como regulador emocional e influir en la generación de actitudes compulsivas hacia la compra (Horváth & Adigüzel, 2018).

Actitudes hacia el endeudamiento

En muchos casos el endeudamiento es una consecuencia de prácticas irreflexivas favorecidas por el fácil acceso al uso del crédito, en contextos que motivan la adquisición de bienes y servicios y naturalizan el crédito como vía adecuada y tradicional para ello (Denegri et al., 2012). En concordancia con lo anterior, las actitudes hacia el endeudamiento se definen como una posición subjetiva frente a la utilización del crédito (Denegri et al., 2011; Godoy et al., 2015); y según esta, se distingue una actitud austera y otra hedonista. Una persona con una actitud austera hacia el endeudamiento no considera al crédito como la vía principal de acceso a las compras y proyecta las consecuencias de sus gastos; en cambio una posición hedonista es propia de aquella persona que no establece las consecuencias posteriores del uso del crédito, lo que puede derivar en un aumento del endeudamiento (Denegri, 2007; Denegri et al., 2017; Godoy et al., 2015; Quintano & Denegri, 2021).

Quintano y Denegri (2021) encontraron una relación estadísticamente significativa entre actitudes hacia el endeudamiento hedonista y valores materiales, influencia de pares y actitudes hacia el dinero en adolescentes chilenos; lo que sugiere que a medida que aumenta la focalización en aspectos materiales y la influencia del grupo de iguales, los y las jóvenes tienden a presentar prácticas de consumo y endeudamiento más hedonistas.

Valores materiales

Las posesiones otorgan un significado relevante en la vida de las personas y se vinculan a la generación de satisfacción y felicidad (Belk, 1985; Castellano et al., 2016; Castellanos et al., 2020; Denegri et al., 2014b; Quintano & Denegri, 2021). Los valores materiales se definen como el conjunto de creencias o principios respecto a la preponderancia que ocupan las posesiones de una persona, por el cual existe una relación directa entre las posesiones y el aumento de la felicidad (Belk, 1985; Denegri et al., 2014b; Richins, 1994).

Diversos estudios dan cuenta de la existencia de una relación estadísticamente significativa entre valores materiales y actitudes hacia la compra, de modo que, la adquisición de bienes funciona como regulador emocional a través de la generación de un sentimiento de felicidad en el mismo acto de compra, que fomenta compras poco racionales (Castellanos et al., 2020; Denegri et al., 2014b; Pradhanet al., 2018); y entre valores materiales, compra compulsiva y disgusto con la vida (Roberts & Clements, 2007; Tarka & Harnish, 2020). Cabe mencionar que, dentro del contexto de una sociedad neoliberal, donde el foco está puesto en el mismo acto de consumo como sinónimo de libertad y autorealización, la felicidad que genera la adquisición del producto material en sí, tiende a esfumarse al momento de la compra (Bauman, 2004; Bauman 2007; Han, 2018; Larraín, 2001; Moulián, 1998). Esta situación genera un círculo negativo en el que la regulación emocional y la felicidad momentánea condicionan las aspiraciones materiales de las personas y puede esconder una serie de características como inseguridad, infelicidad y descontento (Kasser & Ahuvia, 2002); y al mismo tiempo puede conllevar problemas de endeudamiento que afectan la realización material de proyectos y por ende la satisfacción con la vida.

Alfabetización económica

La alfabetización económica es la habilidad para aplicar conceptos económicos básicos en la toma de decisiones en la vida cotidiana (Denegri & Martínez, 2005; Denegri et al., 2016; Herrera et al., 2011). Esta habilidad propicia la interpretación de sucesos y políticas económicas y proporciona a las personas las herramientas y argumentos necesarios para la toma de decisiones racionales ante realidades económicas, lo cual permite balancear los ingresos con los gastos, administrar un presupuesto y un manejo eficiente del crédito (Denegri et al., 2014).

Los y las jóvenes chilenas, si bien poseen una comprensión del mundo económico, esta no es suficiente para hacer frente al contexto cotidiano económico que viven (Denegri et al., 2014) y pone en riesgo su toma de decisiones (Denegri et al., 2021). A su vez, se ha detectado que en población universitaria, las compras impulsivas disminuyen una vez que los estudiantes han cursado módulos de formación económica (Denegri et al., 2016).

Satisfacción con la vida

Diener et al. (1985) definen la satisfacción con la vida como la evaluación que las personas realizan sobre su propia vida basada en sus percepciones subjetivas. Ponizovsky et al. (2013) señalan que la satisfacción con la vida corresponde a una evaluación de diversos aspectos de la vida actual con respecto a un ideal y para Schnettler et al. (2021) está compuesta por una dimensión emocional y una dimensión cognoscitiva.

Esta evaluación está circunscrita a cada contexto, dado que cada cultura otorga un significado distinto a aquello que considera como una buena vida, como la vida ideal. No obstante, es posible encontrar factores comunes que responden a patrones culturales, por ejemplo, en culturas orientales existe mayor valoración de comportamientos colectivistas, en comparación con las occidentales que promueven valores centrados en el individualismo y la realización personal (Byoungho, 2003).

De acuerdo con la investigación de Godoy et al. (2015), realizada a población adulta de las comunas de Temuco y Padre Las Casas (Chile), la satisfacción con la vida da cuenta del bienestar subjetivo de la población, de modo que, a medida que aumentan los niveles de austeridad y racionalidad en la compra, también lo hacen los niveles de satisfacción con la vida. Estos resultados dan cuenta de la importancia de los aspectos financieros y económicos como indicadores de las evaluaciones que realizan las personas con respecto a su propia vida.

Considerando lo expuesto, la presente investigación tiene por objetivo analizar la relación de las actitudes hacia la compra, actitudes hacia el endeudamiento, valores materiales y alfabetización económica, con respecto a la satisfacción con la vida, en el contexto de pandemia por COVID-19, en jóvenes de la región de La Araucanía, Chile.

Método

Diseño

Se realizó un estudio de enfoque cuantitativo, con un diseño no experimental transversal de alcance correlacional (Cea, 1996).

Participantes

Mediante un muestreo no probabilístico por conveniencia, se conformó un grupo de participantes de 402 jóvenes, entre 18 a 29 años de edad, residentes en la región de La Araucanía, Chile. En esta muestra se destaca que el 73,8% eran mujeres, 25,4% hombres y 0,7% se identificó en otra categoría. La media de edad fue 22,68 años y el 28% se declaró perteneciente a los mapuches, pueblo originario chileno mayoritario ubicado en la zona centro sur del país.

Instrumentos

Escala de satisfacción con la vida. Desarrollada por Diener et al. (1985), consta de 5 ítems enfocados en medir los juicios cognitivos acerca de la propia vida, con un rango de respuesta que va desde 1= Completamente en desacuerdo a 6= Completamente de acuerdo. La Escala ha sido valida en contexto chileno (Schnettler et al., 2015; Schnettler et al., 2018), evidenciando un Alpha de Crombach de .87 y .88.

Escala de actitudes hacia la compra (Denegri et al., 2011). Se compone por 3 subescalas con 12 ítems en formato de respuesta tipo Likert de 6 puntos. La primera subescala evalúa la actitud hacia la compra racional, enfocada en la planificación y análisis de la compra. La segunda valora la actitud hacia la compra impulsiva, enfocada en la novedad. Finalmente, la subescala de actitudes hacia la compra compulsiva mide la tendencia de desarrollar una compra patológica. Las respuestas van desde 1= Completamente en desacuerdo a 6= Completamente de acuerdo. Se han evidenciado adecuados índices del Alpha de Crombach (compras racionales = .87; compras impulsivas = .79; compras compulsivas = .95) (Denegri et al., 2011).

Escala de actitudes hacia el endeudamiento. Desarrollada por Denegri et al. (1999), posee dos subescalas, la primera se centra en las actitudes hedonistas y la segunda en las actitudes austeras. Posee un total de 8 ítems en formato de respuestas tipo Likert de 4 puntos, en el que 1= Muy en desacuerdo y 4= Muy de acuerdo. En un estudio anterior (Barros et al., 2019), la Escala reportó adecuados índices de bondad de ajuste (GFI= .98; RMSEA= .06), además de un Alpha de Crombach de .87 para el factor de hedonismo y de .77 para austeridad (Denegri et al., 2012).

Escala de valores materiales. Desarrollada por Ritchins (1994) evalúa los valores materiales entendidos como creencias centrales de una persona respecto a la importancia de las posesiones materiales en la vida. Se recurrió a la versión reducida (Denegri et al., 2014b) que se enfoca en las creencias materialistas y posee 8 ítems para dos subescalas: satisfacción personal y éxito social, con respuestas que van de 1= Totalmente en desacuerdo a 7= Totalmente de acuerdo. Según Barros et al. (2019), la Escala presenta un RMSEA de .086.

Test de alfabetización económica (Denegri et al., 2016). Evalúa el nivel de comprensión económica de una persona frente a escenarios donde se requiere un desempeño económico eficiente. Presenta un Alpha de Crombach aceptable de .87 (Denegri et al., 2016).

Procedimiento

El estudio fue parte de un proyecto postulado y aprobado por la Universidad de La Frontera (Chile). Se invitó a participar en el estudio a través de las redes sociales del Instituto Nacional de la Juventud Araucanía (INJUV) y del Centro de Excelencia en Psicología Económica y del Consumo y, se reforzó con correos masivos enviados por el INJUV a los y las jóvenes registrados en sus bases de datos. Quienes decidieron participar, diligenciaron un cuestionario, en formato online, diseñado en el software QuestionPro, que contenía en primer lugar el consentimiento informado en el que se informaba sobre los objetivos e implicancias de la participación en el estudio y, posteriormente, todos los instrumentos. El tiempo aproximado para completar el cuestionario fue de 10 minutos y si el participante no contaba con el tiempo inmediato, podía guardar su cuestionario y continuar posteriormente. Una vez enviado el cuestionario, el sistema evitaba que se contestara nuevamente desde la misma dirección IP o correo electrónico, para evitar duplicidad de participación. El período de aplicación consideró inicios de junio hasta la primera semana de agosto del año 2021, y en este plazo se obtuvieron 405 cuestionarios completados en su totalidad, de los cuales se excluyeron tres por exceder el criterio de la edad.

Procesamiento de la información

Una vez finalizado el proceso de recolección de información y de sistematización, se procedió a realizar un análisis descriptivo univariante considerando medidas de tendencia central, dispersión y forma, y bivariante, a través de un análisis de correlación. Posteriormente, se procedió a realizar un análisis de regresión lineal múltiple, el cual consideró satisfacción con la vida como variable dependiente y actitudes hacia la compra, actitudes hacia el endeudamiento, valores materiales y alfabetización económica como variables independientes. Los datos fueron procesados en el software SPSS v.23.

Resultados

Análisis exploratorio de los datos

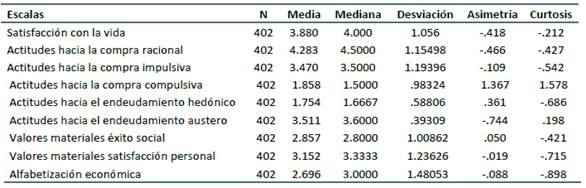

La Tabla 1 presenta los estadísticos descriptivos de las variables psicológicas (satisfacción con la vida, actitudes hacia la compra, actitudes hacia el endeudamiento, valores materiales) y la alfabetización económica. Con relación a la variable dependiente, satisfacción con la vida, se observa que la media se ubica por encima del rango, con una dispersión moderada y una tendencia hacia la derecha en la curva de distribución de los datos; lo que evidencia una posición levemente positiva de los participantes respecto a la satisfacción con la vida. En cuanto a las variables independientes, se observa una puntuación por debajo del rango de la subdimensión de actitudes hacia la compra racional, pero, aun así, una media inclinada a una actitud más impulsiva frente a la compra; lo que indica que el grupo de participantes presentan disposiciones ambivalentes. Respecto al nivel de alfabetización económica, se evidencia que los puntajes de los participantes superan muy levemente el punto medio, dando cuenta que poseen una capacidad limitada de enfrentar problemas económicos en su vida cotidiana.

Tabla 1. Estadísticos descriptivos escalas satisfacción con la vida, actitudes hacia la compra, actitudes hacia el endeudamiento, valores materiales y alfabetización económica

Fuente: diseño propio.

En lo que refiere al análisis bivariante (ver Tabla 2), se observa una relación estadísticamente significativa y positiva entre las actitudes hacia las compras impulsivas y actitudes hacia las compras compulsivas. Por otro lado, se evidencia que existe una relación estadísticamente significativa entre la satisfacción con la vida y las actitudes austeras hacia el endeudamiento; lo que se conjuga, con los resultados que indican que, a medida que existe un mayor foco en las posesiones como motivo de satisfacción personal o éxito social, la satisfacción con la vida disminuye. Finalmente, en lo que respecta a las compras compulsivas y la alfabetización económica, se evidencia una relación baja pero estadísticamente significativa y negativa, lo que da cuenta que las personas que poseen mayor conocimiento sobre el mundo económico presentan una disminución en las puntuaciones de la subdimensión de actitudes hacia la compra compulsiva.

Análisis de regresión lineal múltiple

Respecto a los supuestos del modelo, se obtuvo un estadístico de Durbin Watson de 2.031 y un índice de colinealidad entre 1.052 a 1.602. El modelo presenta r 2 = .211 gl=10; 388 F=13.163, p<.0001. Por otro lado, en cuanto los niveles de significancia (ver Tabla 3) se evidencia que la variable que posee mayor incidencia en la satisfacción con la vida es la actitud austera hacia el endeudamiento, la cual presenta una relación positiva; lo que indica que a medida que aumenta la planificación en el manejo de las finanzas, la calidad de vida aumenta. En esta misma línea se encuentra el impacto de la alfabetización económica, de manera que un mayor conocimiento financiero repercute positivamente en la satisfacción con la vida. También se evidencia una relación positiva entre la actitud hacia la compra impulsiva y la satisfacción con la vida; revelando que, si bien los y las jóvenes presentan una tendencia hacia actitudes más racionales de consumo, también se observa que las actitudes hacia la compra impulsiva aumentan la satisfacción con la vida.

Caso contrario ocurre con actitudes hacia la compra compulsiva, las cuales presentan una relación negativa con la satisfacción con la vida, es decir, a medida que aumenta una actitud hacia la compra compulsiva, disminuyen las evaluaciones positivas que las personas realizan de su estado de vida actual. Por su parte, los valores materiales centrados en la satisfacción personal presentan una relación negativa con la satisfacción con la vida.

Tabla 2. Correlaciones bivariantes

**La correlación es significativa en el nivel ,01 (bilateral).

*La correlación es significativa en el nivel ,05 (bilateral).

Fuente: diseño propio.

Discusión

La presente investigación se planteó por objetivo determinar la relación de las actitudes hacia la compra, actitudes hacia el endeudamiento, valores materiales y alfabetización económica con respecto a la satisfacción con la vida durante la pandemia por COVID-19 en jóvenes de la región de La Araucanía, Chile.

En primer lugar, los resultados dan cuenta de la existencia de una relación positiva estadísticamente significativa entre la satisfacción con la vida, las actitudes austeras hacia el endeudamiento y la alfabetización económica de los participantes. Estos resultados coinciden con los obtenidos por Godoy et al., (2015), quienes reportan que el aumento de una actitud austera hacia el endeudamiento y de una actitud racional hacia las compras se relaciona con mayor satisfacción vital. Estos hallazgos señalan la importancia de diversos aspectos financieros y económicos como indicadores para evaluar la satisfacción de la vida de los jóvenes participantes.

Por otra parte, se encontró una relación negativa entre actitudes hacia compras compulsivas y la satisfacción con la vida. Estudios previos, dan cuenta de los problemas de orden económico, psicológico y sociales ocasionados por las compras compulsivas (Ali et al., 2020; Castellanos et al., 2016; Díez et al., 2018; Mowen, 1999; Tarka & Harnish, 2020; Tarka et al., 2022), dada la ausencia de una evaluación cognoscitiva de los efectos futuros de la compra (Dittmar, 2005; Dittmar et al., 2007).

Situación similar se observó entre las variables satisfacción con la vida y valores materiales relacionados con la satisfacción personal, de modo que a medida que aumentan las creencias de los participantes respecto a la importancia de las posesiones materiales para su satisfacción personal disminuyen sus niveles de satisfacción con la vida. Estudios previos reportan que las creencias sobre la importancia de las posesiones en la vida cotidiana generan una satisfacción momentánea, que disminuye con el acto mismo de la compra y podría relacionarse con aspectos psicológicos como la inseguridad, la infelicidad y el descontento de los individuos (Castellanos et al., 2020; Denegri et al., 2014b; Kasser & Ahuvia, 2002; Pradham et al., 2018).

Se ha reportado también la existencia de una relación entre el hedonismo y la compra compulsiva, como un estimulante que genera experiencias positivas y emociones placenteras (Kukar-Kinney et al., 2016; Wang et al., 2021). Lo anterior podría intensificarse en el grupo etario estudiado, jóvenes y adultos emergentes, quienes buscan, por medio de las compras, la aceptación e integración dentro de sus grupos de pares, experiencias gratificantes y esenciales para su bienestar. Así mismo, la transición de la etapa joven hacia la adultez está marcada por una serie de rituales propios de la vida adulta, durante la cual la exploración de la identidad juega un rol fundamental (Arnett, 2000; Barrera et al., 2020; Barrera & Vinet, 2017; Rivera et al., 2017); y la adquisición de bienes materiales y la vivencia de experiencias se ponen al servicio de la misma.

Por otro lado, los resultados evidencian una relación estadísticamente significativa y positiva entre la compra impulsiva y la satisfacción con la vida. Esta relación podría explicarse por el hecho de que las y los jóvenes están más propensos a responder a las agresivas campañas de marketing, que buscan fidelizarlos como consumidores, convertir las compras en una vía de regulación emocional social y, con ello, normalizar el consumo como medio de realización personal (Bhatia, 2019; Ching et al., 2016; Mueller et al., 2011; Quintano et al., 2023; Robinson, 2013). Esta situación puede verse exacerbada en una sociedad como la chilena, donde la ideología neoliberal ha impregnado diversas esferas de lo social, generando mayor orientación a la posesión de bienes materiales y al consumo personal, lo que puede afectar otro tipo de aspiraciones individuales y colectivas de la población (Bauman, 2004; Bauman, 2007; Han, 2018; Larraín, 2001; Moulián, 1998). En esta misma línea, Tarka (2019) refiere que el significado vinculado al consumo varía dependiendo de factores culturales, por ejemplo, en Occidente se otorga mayor importancia al consumo.

Es importante considerar que el presente estudio se llevó a cabo en los primeros meses de inicio de la pandemia, periodo en el cual el desconocimiento, tanto de las acciones de prevención, los tratamientos, así como de los efectos del virus, era elevado para la población en general. Esta situación de inseguridad pudo afectar la variable satisfacción con la vida y, tal como señalan algunos estudios, produjo un aumento de las denominadas compras por pánico (Sheth, 2020, Yuen et al., 2020); dado que, las compras impulsivas pueden responder al propósito de recuperar el control y el nivel de certeza dentro de contextos de alto nivel de riesgo e incertidumbre (Etzioni, 2011; Griffith et al., 2015; Steenkamp & Maydeu-Olivares, 2015; Wang et al., 2020).

Los resultados obtenidos aportan a la literatura existente, demostrando que las actitudes hacia la compra compulsiva y las creencias respecto a la importancia de las posesiones materiales para la satisfacción personal pueden disminuir la satisfacción con la vida en población joven chilena, a diferencia de la compra impulsiva, las actitudes austeras hacia el endeudamiento y la alfabetización económica que pueden aumentar la satisfacción con la vida. Por tanto, se sugiere tener en consideración estas variables en el diseño de intervenciones psicológicas y programas de educación que busquen promover los niveles de satisfacción con la vida de la población joven y adulta emergente.

Las limitaciones del presente estudio se basan en aspectos metodológicos como el tipo de muestreo no probabilístico, que impide extrapolar los datos a todos los y las jóvenes de Chile. Del mismo modo, los análisis estadísticos desarrollados no consideran la moderación y mediación de variables en la relación estudiada, por lo cual futuros estudios podrían avanzar en este aspecto.

Los resultados aquí expuestos demuestran la vinculación entre variables psicológicas y económicas con respecto a la satisfacción vital. Aportan al estudio y comprensión de estas variables en un contexto de incertidumbre y emergencia sanitaria, producto de la pandemia por COVID-19. Evidencian que la falta de regulación emocional y de educación financiera permean no solo percepciones cotidianas vinculadas en el acto de compra y la compra misma, sino también en la reflexión sobre los proyectos y la evaluación de la propia vida de la población joven.