Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

En el Estado Colombiano, por mandato constitucional, toda persona y el ciudadano tiene el deber de “Contribuir al financiamiento de los gastos e inversiones del Estado dentro de conceptos de justicia y equidad” (Constitución Política, 1991, Art. 95.8), esta obligación constitucional, se hace efectiva mediante los tributos que impone el Estado y, que se ve traducida en el pago de impuestos, contribuciones y tasas que exige la Administración Pública, tanto en el orden nacional, como también regional.

A partir de lo anterior, se debe tener en cuenta que la imposición de impuestos a nivel nacional se encuentra en cabeza, exclusivamente del legislador, quien deberá ceñirse a los principios constitucionales como el de legalidad, irretroactividad, equidad, eficiencia, igualdad y progresividad (Upegui, 2009).

En ese orden de ideas, el proyecto de reforma tributaria presentado por el Gobierno Nacional en cabeza del Presidente Gustavo Petro Urrego, se encuentra también obligado a cumplir con los principios constitucionales del derecho tributario, sin embargo, dicha reforma suscitó varias controversias antes y después de su aprobación frente al cumplimiento de los principios en mención, siendo una de las más polémicas, la aprobación del impuesto a las bebidas ultraprocesadas azucaradas y los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas, conocidos como “tributos saludables”.

Los tributos saludables o mejor conocidos como “impuestos saludables”, tienen como objetivo gravar aquellos alimentos ultraprocesados y bebidas con alto contenido de azucares y grasa saturada, las cuales se consideran como perjudiciales para la salud, de tal forma que se logre reducir su consumo y que se opte por otras alternativas de alimentos más saludables. Ahora, el Estado colombiano, no es el primero de Latinoamérica que implementa dichos impuestos, pues en otros países como Chile y México, ya hacen parte de la legislación interna, toda vez que, se viene siguiendo con las recomendaciones que al respecto han venido emitiendo tanto la Organización Mundial de la Salud (OMS), como también la Organización Panamericana de la Salud (OPS).

Ahora, en el caso colombiano, los impuestos saludables conllevaron a un debate público frente a su necesidad para combatir enfermedades crónicas no transmitibles o prejudicialidad para el sector económico y afectación a los hogares de estrato medio y bajo, tanto así, que durante su trámite legislativo del mencionado proyecto, varios medios de comunicación del país, publicaron diferentes clases de noticias acerca del denominado “impuesto saludable”, por ejemplo: El Diario La República, publicó que, algunos congresistas del Partido Cambio Radical, durante el trámite del proyecto en la Comisión Tercera, manifestaron que, “el impuesto a los alimentos ultraprocesados y a las bebidas azucaradas aumentaría 10% o más algunos alimentos básicos de la canasta familiar como “gaseosas, los cereales, las sopas, el chocolate de mesa, los chorizos, las morcillas, etc.” (Becerra, 2022). De igual forma, el Diario INFOBAE, afirmó que en el proyecto de reforma tributaria “Originalmente estaba planteado para que toda bebida con más de 4 gramos por cada 100 mililitros pague el impuesto”, empero, se cedieron los umbrales a partir de los cuales se empezaría a cobrar el impuesto, llevando a que este ya no se generara a partir de los 4 miligramos por cada 100 mililitros como se había planteado, sino a partir de 6 y 10 gramos (INFOBAE, 2022).

No obstante, pese a todo el debate que se presentó entorno a dicho proyecto de reforma tributaria y, luego de algunas modificaciones al texto inicial radicado, el mismo fue aprobado (Congreso de la República de Colombia, 2022), lo cual conllevó a que posteriormente se promulgara la Ley 2277 de 13 de diciembre de 2022 “por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones”.

Ahora bien, habiéndose contextualizado el objeto de la investigación, se deber indicar que lo que se pretende analizar, se enmarca dentro de lo que motivó al Gobierno Nacional a incluir dentro de la Reforma Tributaria, los impuestos saludables, pues dicho impuesto no tiene un objetivo similar al resto de los tributos en ella establecidos el cual es un mayor recaudo de recursos, sino que por lo contrario, lo que se busca es mejorar la política pública de salud y disminuir el consumo de productos gravados con dichos impuestos, las cuales generan mayores gastos para el sistema de salud que finalmente deben ser cubiertos con recursos públicos.

La presente investigación se aborda desde un enfoque cualitativo, toda vez que, con su desarrollo lo que se pretende es describir e interpretar lo que se encuentra planteado en otros trabajos de investigación, normas, informes y jurisprudencia sobre el objeto en estudio y no se busca cuantificar datos, sino cualificar este. El método utilizado, es el documental y desde el derecho comparado, en tratándose del método documental, Clavijo, Guerra & Yáñez (2014), indican que se desarrolla a partir de “… la búsqueda de información en los diferentes medios documentales como libros, prensa, revistas, grabaciones, videos, películas, fotografías etc.” (p. 37), por su parte, el derecho comparado es un “método de investigación que permite su empleo en prácticamente todas las áreas del derecho, ya sea para identificar legislación extranjera o alcanzar una solución a problemas nacionales” (Mancera, 2008, 214).

El análisis de la implementación de los impuestos saludables en Colombia desde una perspectiva comparativa con el Estado mexicano, resulta pertinente y con un valor teórico importante, dado la necesidad de contar con estudios que permitan tener conocimiento de los diferentes resultados que estos impuestos han tenido en dicho Estado y los probables que se puedan dar a futuro en Colombia, en términos de impacto al sector económico, afectación de los hogares de estrato medio y bajo, así como, la disminución del consumo de alimentos y bebidas consideradas como no saludables y el mejoramiento de la política pública de salud.

El artículo se desarrolló bajo el siguiente esquema resolutivo: i) Se abordan las generalidades y principios del derecho tributario, desde lo legislativo, doctrinal y jurisprudencial; ii) se realiza un análisis sobre la implementación de los impuestos saludables en el Estado mexicano, en cuanto sus categorías, elementos establecidos normativamente y sus resultados en el recaudo de los mismos y la disminución del consumo de bebidas y alimentos considerados como causantes de enfermedades crónicas no transmisibles; iii) se realiza un análisis sobre la incorporación legislativa del impuesto saludable en Colombia, frente a sus elementos, la forma en que se establecieron, así como los argumentos en favor y en contra de los mismos y sus fundamentos económicos y jurídicos; iv) se realiza un estudio comparativo entre los elementos, categorías y forma como se establecieron los impuestos saludables en Colombia, con relación a los mismos impuestos en México y; v) se formularan algunas conclusiones y recomendaciones.

1. Generalidades y principios del Derecho Tributario en Colombia

Para abordar lo concerniente a los principios constitucionales del derecho tributario, se debe primero definir lo que se entiende por derecho tributario y el cual se puede entender como “… el conjunto de normas jurídicas que regulan los tributos. El tributo es el instituto propio del derecho tributario, constituye un eficaz instrumento de la política fiscal y es la principal fuente de ingresos del Estado” (Troya, 2014, p. 9).

El mencionado autor, señala que el tributo se “… constituye una prestación exigida unilateralmente por el Estado a los particulares para solventar el gasto público, en virtud de su potestad de imperio, derivada de la soberanía, la misma que radica en el pueblo y se ejercita por medio de sus representantes” (Troya, 2014, p. 10).

La Corte Constitucional (2010), ha definido los tributos “como aquellas prestaciones que se establecen por el Estado en virtud de la ley, en ejercicio de su poder de imperio, destinados a contribuir con el financiamiento de sus gastos e inversiones en desarrollo de los conceptos de justicia, solidaridad y equidad” (Corte Constitucional, Sentencia C-704 de 2010).

1.1. Principales Clases de Tributos

1.1.1. Las tasas

En lo que respecta a las tasas, su definición parte de la óptica de que este tributo relacionado “con la actividad del Estado, y sin hacer siquiera referencia a los ingresos que correspondan al Estado, por el uso o aprovechamiento de los bienes del dominio público” (Troya, 2014, p. 31) y, a partir de ello, ha sido definido como “… un tributo cuyo hecho generador está integrado con una actividad del Estado divisible e inherente a su soberanía, hallándose esta actividad relacionada directamente con el contribuyente” (Troya, 2014, p. 33).

La Corte Constitucional (1994), ha indicado que la tasa “(…) es el tributo cuya obligación tiene como hecho generador la prestación efectiva y potencial de un servicio público individualizado en el contribuyente. Su producto no debe tener un destino ajeno al servicio que contribuye al presupuesto de la obligación” (Corte Constitucional, Sentencia C-545 de 1994).

Conforme al concepto de tasa, se puede evidenciar que para que se establezca su remuneración, necesariamente debe existir la prestación de un servicio público administrativo en cabeza de una entidad estatal, es decir, debe existir una contraprestación el cual vendría siendo el hecho generador de la misma, como por ejemplo: El pago de peajes (Tasa), el cual nace a partir de la contraprestación de la utilización de las vías terrestres y sirve como mecanismo económico para la construcción y rehabilitación de las obras viales.

1.1.2. Las contribuciones

De acuerdo con Troya (2014), las contribuciones se pueden definir como: “… un tributo, que permite a la sociedad recuperar las ventajas o beneficios obtenidos, por los particulares de actuaciones de interés general o colectivo (…). Es, además, un tributo afectado, pues lo recaudado se destina por la norma a sufragar esas acciones de interés colectivo” (p. 44).

En lo que respecta a las contribuciones parafiscales, en palabras de la Corte Constitucional (2022), se trata de un tributo impuesto a un sector ciudadano o económico y que tiene como objeto que sea utilizado en beneficio propio, dichos tributos tienen cinco características esenciales y, las cuales son, primero, se trata de un gravamen obligatorio diferente o ajeno a una remuneración por servicios prestados por el Estado, segundo, solo afecta a un grupo económico determinado, tercero, su destinación es específica, toda vez que, se utiliza únicamente en beneficio del sector obligado a pagar el gravamen, cuarto, no se encuentra sometido a la normatividad de ejecución presupuestal y, quinto, su administración comete a órganos del mismo renglón económico o en su defecto que forman parte del Presupuesto General de la Nación (Sentencia C-019 de 2022). Las contribuciones se encuentran divididas de la siguiente forma: i) Contribución parafiscal; ii) Contribución especial y iii) Contribución fiscal (Sentencia C-545, 1994).

Conforme se puede observar, las contribuciones no necesariamente deben existir una contraprestación de servicio, sino que, el hecho generador se da a partir de los beneficios derivados de obras o actividades públicas y estatales, como sería el caso de la valorización.

1.1.3. Los impuestos

Los impuestos son el principal tributo “(…) tanto por su rendimiento, cuanto porque es el instrumento más versátil para la actuación de la política fiscal (Troya, 2014, p.17) y, “este se rige por unos principios, ya económico- financieros, ya jurídicos (Troya, 2014, p.17).

Por otro lado, Troya (2014), señala que el impuesto es:

“(…) una prestación tributaria obligatoria ex-lege cuyo presupuesto de hecho no es una actividad del Estado referida al obligado y destinada a cubrir los gastos públicos. El elemento de importancia, pues los otros son inherentes a los tributos en general, es que el hecho imponible no depende de la actividad del Estado.” (Troya, 2014, p. 23)

Aunado a lo anterior, de acuerdo con Troya (2014), los impuestos pueden clasificarse entre directos e indirectos, los directos son los de nómina en donde claramente se encuentra especificado el contribuyente y los indirectos no existe una determinación específica del contribuyente

La Corte Constitucional (2020), ha indicado que “Los impuestos directos se caracterizan porque el Legislador está en posibilidad de identificar de manera concreta y específica al contribuyente, determina su capacidad económica y, sobre esta base, establece las tarifas correspondientes” (Sentencia C-430 de 2020), siendo un ejemplo de dichos impuestos, el de renta, el predial y sobre los vehículos, en estos impuestos existen las posibilidades contributivas de establecer tarifas más progresivas de tal manera que con el aumento de la base gravable, se incrementa a su vez la imposición aplicable.

Por el contrario, en los impuestos indirectos, señala la Corte Constitucional que, “(…) no existe una identificación concreta y previa del sujeto contribuyente, “la capacidad de pago solamente se puede determinar por la propensión al consumo de los distintos sujetos pasivos del tributo” (Sentencia C-209, 2016), en ese sentido, “(…) el legislador no fija el gravamen con fundamento en los ingresos del sujeto pasivo, ni evalúa directamente su capacidad contributiva”, un ejemplo de estos es el Impuesto al Valor Agregado (IVA), en donde “los contribuyentes que con mayor frecuencia incurran en el hecho gravado pagarán proporcionalmente más que los demás” (Sentencia C-593 de 2019), en otras palabras, su causación depende de la capacidad de compra, consumo, adquisición de servicios, etc.

1.2. Elementos de los Tributos en Colombia

Antes de iniciar exponiendo los diferentes aspectos sobre los impuestos saludables, se abordarán los elementos del tributo en Colombia, dado la importancia que ello tiene para determinar las consecuencias de estos, en los diferentes contextos de la fiscalidad.

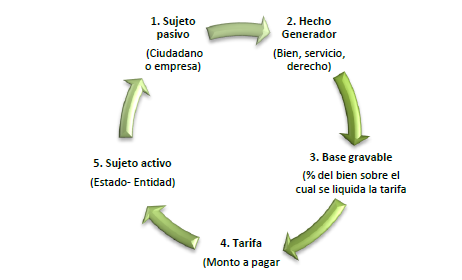

Tanto el Estatuto Tributario, como también el precedente constitucional, han establecido que, en la obligación tributaria se requieren los siguientes elementos: “ i) el sujeto activo, siendo este la entidad pública con facultad y el derecho a exigir el pago del tributo; ii) el sujeto pasivo, siendo este la persona natural o jurídica sobre el cual recae la obligación correlativa, iii) el hecho generador, circunstancia de hecho que indica la capacidad contributiva a la cual la ley confiere la competencia paras generar la obligación tributaria) y iv) la base gravable y la tarifa” (Corte Constitucional, Sentencia C-209 de 2016).

1.2.1 El Sujeto Activo

Frente al sujeto activo, la Corte Constitucional (2019), ha indicado que puede ser: i) Quien tiene la potestad tributaria, es decir la facultad de crear y regular un determinado impuesto, ii) el acreedor que tiene el poder de exigir la prestación económica materializada con el tributo; y, por último, (iii) el beneficiario del recurso, que además puede disponer del mismo (Corte Constitucional, Sentencia C-260 de 2015).

1.2.2. El Sujeto Pasivo

En lo que respecta al sujeto pasivo, Corte Constitucional (2019), ha señalado que se debe distinguir entre los pasivos económicos y los sujetos pasivos jurídicos, “Los primeros son aquellos que soportan la carga económica de pagar el impuesto, mientras que los segundos son aquellos que están formalmente obligados a pagarlos, de acuerdo con el ordenamiento jurídico” (Sentencia C-593 de 2019), sin embargo, cabe resaltar que en los impuestos directos, los dos sujetos son los mismos, contrario a lo que sucede en los indirectos.

Aunado a lo anterior, la Corte Constitucional (2016), en tratándose del sujeto pasivo ha distinguido dos tipos de obligados “´de iure´ que son aquellos que pagan formalmente el impuesto; y ´de facto´ quienes en últimas deben soportar las consecuencias económicas del gravamen” (Sentencia C-209 de 2016). No obstante, la Alta Corporación, deja claro que dependiendo de si el impuesto es directo o indirecto, ambos tipos de obligados suelen coincidir, así, en los directos ambos sujetos son el mismo, mientras que en los indirectos el sujeto de iure no es quien soporta económicamente el pago, pues su costo lo traslada al consumidor final (Corte Constitucional, Sentencia C-209 de 2016).

1.2.3. El Hecho Generador

En tratándose del hecho generador, se trae a colación lo señalado por el Consejo de Estado, quien define este como:

.“(…) la descripción legal, hipotética, de un hecho o conjunto de circunstancias a las cuales la ley les asigne la capacidad potencial de dar nacimiento a una obligación frente al Estado, de suerte que es la norma legal la que enuncia en forma abstracta, los hechos cuyo acontecimiento producen efectos jurídicos entre quien los realiza -contribuyente- y el Estado” (Consejo de Estado, Sentencia de Nulidad 9822, 2000)

De igual forma, el Consejo de Estado, ha señalado que el hecho generador tiene unos elementos que permiten identificar el objeto del tributo y que son “las cosas, los bienes, las acciones, las actividades o los derechos a los que se les impone el gravamen”. (Consulta 2199 de 2014), estos elementos son: i) Los subjetivos, los cuales hacen referencia al vínculo de la persona o entidad con el elemento objetivo; ii) elementos temporales y espaciales, los cuales se refieren al momento en el que se produce el hecho, bien sea inmediato o sobre un periodo y al lugar en donde debe realizarse (Consulta 2199 de 2014).

1.2.4. La Base Gravable y la Tarifa

Por su parte, la base gravable, se define por la Alta Corporación como: “(…) la magnitud o la medición del hecho gravado, a la cual se le aplica la correspondiente tarifa, para de esta manera liquidar el monto de la obligación tributaria”, se trata de la cuantificación del hecho gravable sobre el que se aplica la tarifa” (Corte Constitucional, Sentencia C-260 de 2015).

En lo que atañe a la tarifa, la Corte Constitucional (2015), expuso que “debe entenderse como la magnitud o el monto que se aplica a la base gravable y determina el valor final del tributo que debe sufragar el contribuyente” (Corte Constitucional, Sentencia C-260 de 2015).

En la siguiente gráfica, se podrá observar la estructura conjunta de los mencionados elementos de los tributos, abordados en el presente acápite:

Conforme se puede observar, los impuestos han sido diseñados bajo una estructura conjunta de elementos que se constituyen los requisitos sin los cuales no se podría imponer cargas tributarias hacia quienes adquieren la posición de sujetos pasivos, pues su ausencia haría inviable desde el punto de vista normativo y jurisprudencial su validez.

1.3. Principios Fundamentales del Derecho Tributario

Los principios fundamentales que rigen el sistema tributario en Colombia parten de una base constitucional de la Carta Magna de 1991, la cual consagra que: “El sistema tributario se funda en los principios de equidad, eficiencia y progresividad. Las leyes tributarias no se aplicarán con retroactividad” (Constitución Política de Colombia, 1991, art. 363). Aunado a dichos principios, se debe tener en cuenta el principio de legalidad previsto en el artículo 338 constitucional y que se deriva del principio de certeza del tributo el cual obliga al legislador, a definir de forma clara los elementos del tributo (Corte Constitucional, Sentencia C-278 de 2019).

1.3.1 Principio de Equidad

El principio de equidad tributaria es considerado como un sinónimo de justicia que se alcanza mediante la capacidad contributiva (Costa, 2017). Dicha capacidad es definida como “(…) la capacidad económica que se posee para hacer frente a las obligaciones tributarias, tomando en consideración la situación personal del contribuyente” (Costa, 2017) y, suele ser considerada en dos sentidos: i) el sentido horizontal que conlleva a que, quienes están en igual situación de capacidad de pago, deberán tributar un mismo monto de impuesto y; ii) el sentido vertical que conlleva a que aquellos que están en diferentes niveles de capacidad de tributar, deben pagar importes distintos (Costa, 2017).

La Corte Constitucional (2019), ha señalado que el principio de equidad tributaria plasmado en la Constitución Política de Colombia de 1991, opera como un límite a la potestad impositiva que posee el legislador y, se considera como una expresión concreta de igualdad cuyo contenido conlleva a una prohibición al ordenamiento jurídico de imponer obligaciones excesivas o beneficios desbordantes al contribuyente (Corte Constitucional, Sentencia C-278 de 2019).

De acuerdo con Romero, Grass & García (2013), la esencia de la equidad conlleva a “(…) que el sujeto pasivo de la obligación no sea desmejorado en su condición, pues conllevaría una desigualdad, pondría a la administración en un grado de superioridad, causando con ello arbitrariedad y atesoramiento en detrimento del contribuyente” (pp. 70-71).

La jurisprudencia constitucional, ha identificado unos supuestos que conllevan a la vulneración del principio de equidad, como serían: i) cuando se establece una tarifa a pagar sin tener en cuenta la capacidad de pago del sujeto pasivo; ii) cuando la regulación grava de forma disímil a sujetos o situaciones jurídicas análogas, sin la existencia de una justificación consagrada en la constitución para tales fines; iii) cuanto el tributo es o tiene implicaciones confiscatorias; iv) cuando se establecen tratamientos jurídicos irrazonables, por basarse en criterios inequitativos, infundados y/o que tienen como objeto privilegiar al sujeto pasivo en mora, en perjuicio de aquel que cumple oportunamente con sus obligaciones fiscales (Corte Constitucional, Sentencia C-278 de 2019).

1.3.2. Principio de Eficiencia

El principio de eficiencia tributaria puede definirse a partir del costo - beneficio, como un “(…) mecanismo que emplea el Estado colombiano para lograr un mayor recaudo, sin desmejorar la condición de vida de sus habitantes (…)” (Romero, Grass & García, 2013, p. 72).

De acuerdo con Paredes & Guevara (2017), uno de los objetivos del principio de eficiencia tributaria:

.“(…) es disminuir al mínimo los gastos administrativos ocasionados en la recaudación, custodia y disposición del producto de los impuestos, tasas y contribuciones, y que deben representar para la administración tributaria el costo social necesario al que se debe incurrir para indagar la verdadera capacidad contributiva (…”) (p. 16)

Por otro lado, la Corte Constitucional (2015), ha señalado que la relación existente entre costo - beneficio, posee dos aspectos identificables y los cuales son: i) el aspecto económico, por cuanto y en tanto la eficiencia alude a un recurso técnico del sistema tributario cuyo fin es lograr un recaudo mayor de tributos con el menor costo de operación y; ii) un aspecto social, habida consideración de que la eficiencia alude un mecanismo conforme al cual la imposición acarree para el sujeto pasivo el menor consto social en el cumplimiento de sus obligaciones fiscales (Sentencia C-551 de 2015).

1.3.3. Principio de Progresividad

En lo que atañe al principio de progresividad tributaria, se puede entender como una manifestación del principio de equidad vertical cuya finalidad, es la búsqueda de un sistema tributario justo y, en palabras de la Corte Constitucional, este principio se consolida mediante la carga tributaria que se impone a los diferentes contribuyentes y que se debe imponer partiendo de la capacidad económica que estos tienen para soportar, por lo cual se trata de un criterio que examina la proporción de aporte total de los contribuyentes frente a su capacidad de contribuir mediante los tributos (Corte Constitucional, Sentencia C-173 de 010).

Desde un fundamento técnico- jurídico, el principio de progresividad en materia tributaria, sirve como instrumento idóneo para cumplir con dos funciones jurídicas, en primer lugar, se logra con este el mantenimiento mediante el pago de los tributos correspondientes a unas situaciones económicas entre los sujetos pasivos en igualdad a las existentes previas al pago y, en segundo lugar, dicho principio se muestra como el instrumento con mayor idoneidad para la consecución de los diferentes fines constitucionales susceptibles de ser integrados al mandato de igualdad (Díaz, 2006).

Por otra parte, la Corte Constitucional (2019), resalta que en tratándose de progresividad tributaria, se deberá establecer si el tributo o su elemento “(i) aporta al sistema una dosis de manifiesta regresividad, (ii) si se desconoce el derecho al mínimo vital y (iii) se configura una limitación irrazonable al principio” (Corte Constitucional, Sentencia C-521 de 2019) y, se deberá analizar “(…) a partir de sus efectos frente al sistema tributario en su conjunto” (Corte Constitucional, Sentencia C-521 de 2019).

Aunado a lo anterior, se debe entender que el principio de progresividad se hace efectivo de forma diferente en tratándose de impuestos directos o indirectos, toda vez que, en aquellos que son directos se toma en cuenta la capacidad de tributar del responsable de la obligación tributaria, mientras que en los indirectos, el análisis resulta difuso, por cuanto se “parte de la presunción relativa a la mayor capacidad adquisitiva de aquellas personas que gastan en bienes o servicios más costosos y menos relacionados con la satisfacción de necesidades básicas, los cuales son gravados con tarifas más altas” (Corte Constitucional, Sentencia C-521 de 2019).

1.3.4. Principio de Legalidad

El principio de legalidad tiene como finalidad la obligación del Estado de establecer el tributo de forma clara, taxativa e inequívoca en la ley, lo que se conoce doctrinalmente como “nullum tributum sine lege” o no hay tributo sin ley que lo establezca, pues de esta manera se genera seguridad jurídica al contribuyente (Romero, Grass & García, 2013, p. 68).

La Corte Constitucional (2019), ha indicado que el principio de legalidad sirve para la materialización del principio de predeterminación de tributo, toda vez que, impone a las entidades públicas la obligación de plasmar de forma definida en normas previas y ciertas, los elementos de la obligación fiscal, lo cual permite a los contribuyentes conocer con meridiana exactitud, sus deberes fiscales para con el Estado (Corte Constitucional, Sentencia C-278 de 2019).

El principio en mención se encuentra arraigado a la deliberación democrática y, opera como una condición de validez constitucional, pero, además, como una condición de legitimidad fruto de un proceso deliberativo y pluralista que incorpora los intereses de los sujetos se observan interferidas por la obligación fiscal (Corte Constitucional, Sentencia C-117 de 2018).

En palabras de Upegui (2009), el principio de legalidad en el derecho tributario puede concebirse desde diferentes caras, tales como: “a) la representación efectiva, b) la reserva de ley, c) la certidumbre sobre los elementos de los tributos, y d) la generalidad y abstracción como atributo de las normas creadas” (p. 136).

En conclusión, se puede deducir que el principio de legalidad se constituye como un mandato que prohíbe la imposición de tributos que no se encuentren claramente determinados en el ordenamiento jurídico, salvaguardando a los contribuyentes de estipulaciones ambiguas que pueden conllevar a gravámenes arbitrarios por parte del sujeto activo representando por la entidad estatal competente para hacer efectivo el cobro de los mismos.

2. Análisis de los Impuestos Saludables en México

Los impuestos saludables “son herramientas fiscales que pueden facilitar la toma de decisiones saludables” (Barrientos, Arantxa, Sánchez, Batís & Rivera, 2018, p. 587) y han venido siendo implementados en diferentes Estados del mundo, incluyendo el Estado de México y el Estado de Chile, siendo estos avalados por la Organización Mundial de la Salud (OMS), quien “… insta a los países miembros a establecer impuestos a las bebidas azucaradas y a los productos de alto contenido calórico y bajo contenido nutricional (calorías vacías) como medida para reducir su respectivo consumo y, por lo tanto, el riesgo de desarrollar ECNT” (Romero, 2020, p. 34).

En palabras de Jácome (2016), el impuesto a las bebidas azucaradas “se trata de un impuesto progresivo que busca proteger la salud, en especial la de los niños, disminuyendo la aparición de enfermedades como la diabetes y la obesidad” (p. 299), el autor en cita, también trae a colación a la OMS y, afirma que “… los nuevos impuestos a este consumo conforman una tendencia mundial que ha sido recomendada por la Organización Mundial de la Salud (OMS) como medida clave para evitar la expansión de enfermedades no transmisibles” (Jácome, 2016, p. 300).

En el presente acápite, se desarrollará un análisis de los impuestos saludables en este país, desde una perspectiva jurídica y de su impacto en las políticas de salud y de la economía. El objetivo de seleccionar este Estado para realizar un análisis de los impuestos que son el objeto de la presente investigación, es que México es uno de los países latinoamericanos que primero incorporaron a su legislación tributaria los impuestos saludables (Bello, 2023), por lo que tienen una experiencia más amplia frente a la implementación de dichos impuestos que entraron a regir desde el año 2014 y, lo que permie que en la búsqueda de investigaciones que aborden el tema, se pueda evidenciar un espectro más amplio de estudios tanto académicos como también estadísticos de este país en comparación con otros que también los han implementado, esto permite conocer con mayor claridad el impacto negativo y/o positivo que los impuestos pueden traer tanto al sector económico, social y a la política pública de salud del país y contrastar tanto el fondo como también la forma en que el Estado colombiano los implementó y su posible impacto tanto al sector económico, social y a la política pública de salud del País.

2.1. Categorías y Elementos de los Tributos en México

Antes de hacer el análisis de los impuestos en mención, es necesario tener en cuenta que, en el Estado Mexicano, los tributos se encuentran divididos en cuatro categorías: i) El impuesto, el cual “es una figura que permite al ente público detraer riqueza de los particulares, al ubicarse en el supuesto considerado como gravable” (García, 2020, p. 98); ii) Derechos, entendidos como “(…) las contribuciones establecidas en la ley por el uso o aprovechamiento de bienes de dominio público de la nación, así como por recibir servicios que presta el Estado en sus funciones de derecho público” (Código Fiscal de la Federación, 1981, Art. 2); iii) Contribuciones de mejora, las cuales son “las establecidas en Ley a cargo de las personas físicas y morales que se beneficien de manera directa por obras públicas” (Código Fiscal de la Federación, 1981, Art. 2), tales como obras de infraestructura hidráulica y; iv) Aportaciones de seguridad social, las cuales “otorgan obligatoriedad a las cuotas que los patrones deben cubrir para que el Estado preste servicios de seguridad social” (García, 2020).

Aunado a lo anterior, resulta importante abordar los elementos de los tributos en el Estado mexicano, y los cuales son:

El hecho imponible: Este elemento se distingue como un supuesto de la realidad que “(…) expone la riqueza considerada como gravable, e identifica al sujeto obligado a contribuir, siendo, por tanto, una manifestación de riqueza, pero sobre todo de capacidad contributiva en su generalidad (García, 2020, p. 102) y, se descompone en dos elementos, el primero es el objetivo que se considera como el presupuesto sobre el cual surge el tributo, es decir la parte real sobre la cual el legislador impone el gravamen y, el segundo, el cual guarda una relación estrecha con el sujeto pasivo, mediante el presupuesto normativo del tributo de una riqueza gravable, o de una manifestación de capacidad contributiva en el cual se “exige que el obligado tributario posea una aptitud contributiva, es decir, sea titular de una riqueza económica idónea para contribuir” (García, 2020, p. 103).

Los Sujetos: Al igual que en Colombia, los tributos en México tienen un sujeto activo y otro pasivo, siendo el primero la autoridad fiscal facultada para hacer exigible el pago de los tributos y el sujeto pasivo, quien está obligado a realizar el pago o que “soporta en su patrimonio la carga económica que se desprende del tributo” (García, 2020, p. 104). El sujeto pasivo, además puede ser principal o solidario identificado también como subsidiario por ser el responsable, sustituto o sucesor del tributo y cuya función es asegurar el pago de la obligación tributaria, toda vez que, deberá responder de forma accesoria por el no pago del contribuyente (García, 2020).

Deuda tributaria: Este elemento se le equipara como la cantidad a pagar o resultado fiscal y se constituye por “a) el adeudo principal; b) la actualización; c) recargos y, por último, e) intereses” (García, 2020, p. 105), de igual forma, la deuda tributaria se compone no solo del adeudo principal, sino también “de otros factores como recargos, multas o la propia actualización” (García, 2020, p. 105).

La base gravable: Este elemento es necesario para determinar la cuantía de la deuda tributaria apegada a los postulados del principio de capacidad contributiva relativa, toda vez que, “la deuda tributaria se paga como consecuencia de la cuantificación del presupuesto de hecho realizado por el sujeto pasivo” (García, 2020, p. 108)

2.2. Implementación de los Impuestos Saludables en México y sus Resultados

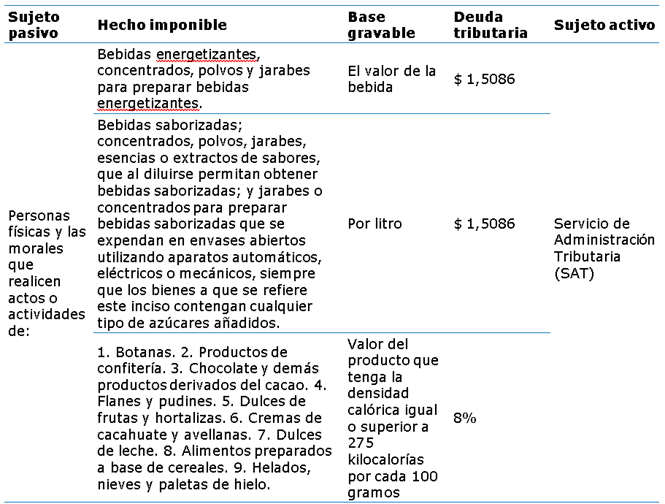

Habiendo dejado claro las categorías y elementos de los tributos en México, se iniciará el estudio de los impuestos saludables en dicho Estado, en donde en el año 2013 se incorpora a la Ley de Impuesto Especial sobre Producción y Servicios (LIEPS), impuestos para las bebidas y alimentos con alta densidad calórica, la cual inició hacer implementada a partir del 01 de enero del 2014.

La LIEPS, establece en su artículo 2 que se le aplicaran cuotas y tasas, al valor de los actos o actividades siguientes:

“(…) F) Bebidas energizantes, así como concentrados, polvos y jarabes para preparar bebidas energizantes 25%; G) Bebidas saborizadas; concentrados, polvos, jarabes, esencias o extractos de sabores, que al diluirse permitan obtener bebidas saborizadas; y jarabes o concentrados para preparar bebidas saborizadas que se expendan en envases abiertos utilizando aparatos automáticos, eléctricos o mecánicos, siempre que los bienes a que se refiere este inciso contengan cualquier tipo de azúcares añadidos… J) Alimentos no básicos que se listan a continuación, con una densidad calórica de 275 kilocalorías o mayor por cada 100 gramos, 8%: 1. Botanas. 2. Productos de confitería. 3. Chocolate y demás productos derivados del cacao. 4. Flanes y pudines. 5. Dulces de frutas y hortalizas. 6. Cremas de cacahuate y avellanas. 7. Dulces de leche. 8. Alimentos preparados a base de cereales. 9. Helados, nieves y paletas de hielo” (Congreso de la República, Ley de Impuesto Especial sobre Producción y Servicios, 2013)

Conforme lo indica Fernández (2018), el impuesto “aplicable será de $1.00 por litro. Alimentos no básicos con una densidad calórica de 275 kilocalorías o mayor por cada 100 gramos70: tasa de 8%” (Fernández, 2018, p. 122). Ahora bien, frente a este impuesto, la autora señala que “… la Industria puede responder de dos maneras: 1. transferir el costo del impuesto al consumidor, incrementándose de esta manera el precio 2. El productor puede absorber el costo, disminuyendo su margen de utilidad, pero sin producir un cambio en el precio para el consumidor” (Fernández, 2018, p. 129).

Según lo indica la mencionada autora, el costo del impuesto fue transferido al consumidor final de forma parcial, dependiendo del producto. Asimismo, Fernández (2018) señala que:

“(…) en el caso de las bebidas carbonatadas el costo del impuesto fue transferido al consumidor, con cambios de precios entre 0,96 y 1,20 pesos por litro, aumentando el precio final (un 11% con respecto al 2013); mientras que para las no carbonatadas los cambios oscilaron entre 0,53 y 0,74 pesos por litro (un 3% con respecto al 2013), siendo el costo del impuesto parcialmente absorbido por la industria.” (p. 130)

En lo que respecta a la efectividad del impuesto, Barrientos, Arantxa, Sánchez, Batís & Rivera (2018), exponen que la compra de los alimentos no saludables gravados con impuestos, disminuyeron en el 5,1% en el 2014, siendo mayor dicha disminución en los hogares con niveles socioeconómicos bajos, donde el consumo se redujo en un -10,2% y por el contrario en los hogares de nivel socioeconómico alto, solo se redujo en un -2,3%.

Sin embargo, se debe precisar que, la disminución cayó a un 3,4% para el segundo semestre de 2014, es decir, un -3,3% menos que el primer semestre del mismo año que fue del 6,7% y, que la disminución solo se evidenció “(…) en las botanas saladas y los alimentos a base de cereal (ej. pan dulce y galletas); no hubo disminución en los cereales de caja ni en alimentos que no son a base de cereal (ej. chocolate en polvo, mermelada y helados)” (Barrientos, Arantxa, Sánchez, Batís & Rivera, 2018, p. 588).

Por otra parte, Sánchez, Canto & González et al (2020), indican que, si bien existen estudios que demuestran una disminución en el consumo de bebidas azucaradas después de establecido el impuesto, lo cierto es que estos se encuentran basados en los datos de compra y adquisición de los hogares, por lo que se requiere de mayor evidencia que permita una más amplia claridad del impuesto frente al consumo de los alimentos y bebidas gravadas y sus resultados en la salud, siendo indispensable que se realicen estudios emergentes que arrojen resultados a más largo plazo, en cuanto los efectos que han tenido los impuestos en términos de reducción del consumo de bebidas azucaradas y su impacto en la salud, de tal forma que permita comprender su utilidad e intervención a nivel individual.

Como se puede observar, el impuesto redujo el consumo de bebidas azucaras y otros productos considerados como causantes de las enfermedades crónicas, también conocidas como Enfermedades No Transmisibles (ECNT) , sin embargo, a pesar de que México lleva casi 10 años de haber incorporado a su legislación los impuestos saludables, actualmente no existe en el Estado Mexicano, estudios investigativos con base en evidencia real que demuestre que la reducción del consumo de BBAA, redujo las ECNT, solo estudios con base en evidencia hipotética de los resultados positivos que traería dicha disminución, Pastor (2019), expone que “Según el Instituto de Salud Pública y de la Universidad de Michigan (2017), estimaron que la obesidad para el año 2024 se reducirá en un 2,5% y que para el 2030 se espera que el impuesto ayude a prevenir 86 mil y 134 mil nuevos casos de diabetes” (p.14).

En este punto, conviene traer a colación lo expuesto por Mendoza & Aguirre (2019), quienes, con base en el impuesto a las BBAA, en el Estado Mexicano, indican que los impuestos saludables, necesariamente deben ir acompañados de medidas que permitan facilitar su persistencia y traslado a la dinámica sobre la inflación de los alimentos y bebidas con estos impuestos, además, los mismos deben fomentar y hacer mas accesible el consumo de alimentos y bebidas más saludables, para lo cual se hace necesario la implementación de medidas educativas que permitan modificar los hábitos de consumo de forma sostenida tanto a mediano como también a largo plazo.

En ese sentido, en el Estado mexicano, las medidas para fomentar estilos de vida más saludables y combatir enfermedades por el consumo de bebidas y alimentos no saludables, fueron pensadas y por ello para el año 2017, se asignó un importante rubro presupuestal para los siguientes cuatro programas:

“1. Programas cuyo objetivo es controlar y disminuir la prevalencia de sobrepeso, obesidad y diabetes (Prevención y Control de Sobrepeso, Obesidad y Diabetes de la Secretaría de Salud). 2. Programas cuyo objetivo es prevenir enfermedades (Prevención y control de enfermedades de IMSS y del ISSSTE). 3. Programas con un componente destinado a acciones de prevención o para asegurar el acceso al agua potable (Programa Comunidad Diferente, Programa de la Reforma Educativa e Infraestructura, Agua Potable, Alcantarillado y Saneamiento). 4. Programas que no tienen una vinculación con actividades de prevención y/o de acceso al agua potable (FAM Asistencia Social) (Secretaria de Hacienda y Crédito Público, 2018).”

Ahora bien, algunas de las industrias que operan en el Estado mexicano, han argumentado que los impuestos saludables, generan importantes pérdidas económicas para el país y disminución en la tasa de empleabilidad en el sector de bebidas y alimentos, no obstante, “diversos estudios han demostrado que el impuesto no ha generado pérdidas en los puestos de trabajo de la industria de bebidas ni en establecimientos comerciales” (Barrientos, Arantxa, Sánchez, Batís & Rivera, 2018, p. 589), dado que dichas industrias producen otras bebidas menos perjudiciales para la salud y a las cuales no se les gravó con impuestos, tales como agua embotellada, los cuales han tenido un incremento en las ventas (Barrientos, Arantxa, Sánchez, Batís & Rivera, 2018).

Asimismo, existía preocupación de que con los impuestos saludables se vulnerara el principio de no regresividad, toda vez que, podrían generar importantes pérdidas económicas en los hogares de menores ingresos, empero, “los estudios que analizaron cambios en compras muestran que las personas de menores ingresos han reducido más el volumen de compras de bebidas y alimentos no saludables, lo que atenúa la potencial regresividad (Barrientos, Arantxa, Sánchez, Batís & Rivera, 2018, p. 589), pero adicionalmente, se plantean al menos tres argumentos que anula la tesis de regresividad y las cuales son: i) a largo plazo se disminuirían los gastos económicos que puedan generarse en los hogares con ocasión a enfermedades adquiridas por el consumo de bebidas y alimentos no saludables; ii) el recaudo de los tributos impuestos a bebidas y alimentos no saludables, pueden ser utilizados de forma progresiva en políticas públicas que mejoren las condiciones de salud de los hogares con menos ingresos y; iii) “las políticas públicas pueden disminuir las inequidades en salud” (Barrientos, Arantxa, Sánchez, Batís & Rivera, 2018, p. 589).

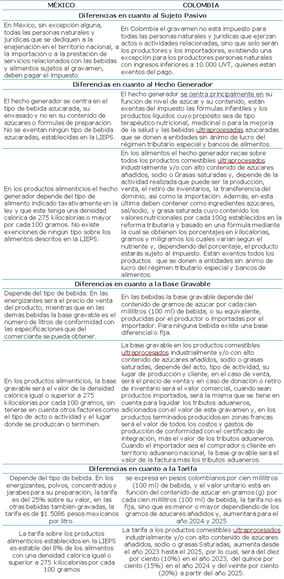

Por otro lado, es importante señalar que la categoría en que se encuentran los tributos a los alimentos y bebidas no saludables en México es la de un tipo de impuesto especial a las actividades y actos de comidas y bebidas consideradas como no saludables y que se encuentran establecidos dentro del artículo 2 de la LIEPS. En cuanto a la configuración de los elementos normativos que se establecen en el Código Fiscal de la Federación de 1981, en la Tabla 1 se muestran.

Tabla 1. Elementos constitutivos del impuesto a bebidas y alimentos no saludables en México

Fuente:Elaboración propia. (Ley de Impuesto Especial sobre Producción y Servicios)

Conforme se puede observar en el presente acápite, los impuestos a las bebidas y alimentos considerados como no saludables y, establecidos en la LIEPS, contienen una estructura conjunta que permite determinar los elementos de los tributos.

De igual forma, se puede evidenciar que a partir de los diferentes estudios que se han realizado sobre los mencionados impuestos, se ha concluido que los mismos han servido para la disminución y compra de algunos de dichos alimentos y bebidas, lo cual conlleva a una probable reducción de las ECNT, que en la realidad no se ha podido comprobar estadísticamente. Sin embargo, dado que dichos estudios se han fundamentado en la reducción de las compras, es necesario estudios emergentes sobre su incidencia en la salud con resultados a más largo plazo que permitan comprender la utilidad de dichos impuestos.

En cuanto las afectaciones en la economía y empleabilidad de la industria alimentaria, se puede observar que dichas afectaciones no han sido significativas, habida consideración que, se han amortiguado a partir del crecimiento en la venta de otros productos elaborados por las mismas industrias, como, por ejemplo: el agua embotellada.

Por último, en lo que respecta a la afectación en la economía de los hogares de bajos medios ingresos, se puede evidenciar que dichos hogares no se ven afectados, toda vez que, se han reducido las compras de los productos considerados como no saludables, pero, además, se reducen los gastos que se pueden generar para el control y rehabilitación de ECNT.

3. Análisis de los Impuestos Saludables en Colombia

El Estado Colombiano, no ha sido ajeno a las discusiones entorno al establecimiento de los impuestos a las bebidas y alimentos considerados como no saludables, pues el problema de salud pública como consecuencia de las ECNT viene en aumento con el paso del tiempo y, según diferentes estudios, esto se debe en gran parte al consumo de bebidas azucaradas, alimentos ultraprocesados y con alto contenido de azucares y grasa saturada.

En una investigación publicada por Dejusticia y con autoría de León, Rodríguez & Guarnizo (2021), se indica que “En Colombia, de acuerdo con el índice de masa corporal, uno de cada dos adultos entre 18 y 64 años en el país sufre de sobrepeso u obesidad” (p. 8), lo que permite señalar que “(…) el 56 % de los colombianos en este rango de edad se ven afectados por estas condiciones crónicas” (León, Rodríguez & Guarnizo, 2021, p. 8).

Aunado a lo anterior, mediante un estudio realizado por la Cámara de la industria de alimentos de la Asociación Nacional de Empresarios de Colombia - ANDI y la Asociación de Bancos de Alimentos de Colombia - ABACO (2019), se determinó que la práctica alimentaria y nutricional en los niños, niñas y adolescentes de los hogares colombianos, es alarmante, toda vez que:

“El consumo de azúcar, panela o miel alcanzó una prevalencia superior al 90% entre los menores de 18 años, las golosinas o dulces el segundo lugar (80% y el 90%), las gaseosas, té y refrescos no light se sitúan entre el 75% y 86%. Los adolescentes ocupan el primer lugar en el consumo de estas bebidas con un 85.4%, las bebidas carbonatadas ocupan el 8 lugar entre los alimentos de mayor consumo para esta población. - Respecto a los alimentos de paquete para niños y adolescentes, los porcentajes oscilan entre el 80% y el 83%; los alimentos fritos son los de mayor consumo y su prevalencia supera el 90%, en todos los casos (p. 148).”

Así mismo, la Alianza Universitaria por el Derecho Humano a la Alimentación Adecuada (ALUDHAA), realizó un estudio entre los años 2021 y 2022, sobre la seguridad alimentaria en los hogares colombianos, encontrando que “la inseguridad alimentaria aumentó en 20 puntos porcentuales” al pasar del 50% en el año 2015, al 71% para los años en que se realizó el estudio (Divulgación Académica, 2022).

Ante la problemática de salud pública como consecuencia del crecimiento de los índices de consumo de bebidas y alimentos considerados como no saludables, el Estado colombiano, siguió las recomendaciones de la OMS, en cuanto a la implementación de medidas legislativas de tipo tributario, que conlleven a elevar el precio de dichos alimentos y, sirva para reducir su consumo, pues de esta forma se combatiría el aumento de las ECNT.

Fergusson & Hofstetter (2022), señalan que los impuestos a productos alimenticios considerados no saludables, “podrían recaudar cerca de 800.000 millones de pesos colombianos anuales y que habría caídas de la demanda de esos productos” (p. 36), para lo cual, los mencionados autores proponen que, el impuesto “sea creciente en función de las cantidades de azúcar o sodio que contiene un producto, pero que el pago del impuesto no esté a cargo del comercio sino de la industria productora” (Fergusson & Hofstetter, 2022).

3.1. Incorporación Legislativa de los Impuestos Saludables en Colombia

El Gobierno Nacional, el día 08 de agosto de 2022, “radicó ante el Congreso de la República el proyecto de ley denominado “Reforma Tributaria para la Igualdad y la Justicia Social” a través de la cual se pretendía recaudar alrededor de 25 billones de pesos colombianos (Sánchez, 2022). Sin embargo, respecto a los impuestos saludables, la reforma tributaria tuvo algunos cambios tanto en primer como en segundo debate, alguno de los cambios, fueron los siguientes: i) Dichos impuestos “se tratarían como un tipo de impuestos separado, y ya no dentro de los impuestos nacionales al consumo” ii) “Se adicionan como gravadas las bebidas lácteas con azúcar añadido (partidas 04.03 y 04.04), y se eliminan de las bebidas gravadas las partidas que incluyen azúcar en estado puro o con muy poco proceso (17.01 y 17.02) y el chocolate de mesa (18.06)” (Sánchez, 2022); iii) “No serían gravadas las donaciones de estos productos que se hagan a Bancos de Alimentos (que sean ESAL) por parte del productor o el importador” (Sánchez, 2022).

Una vez se realizaron los cambios y se superaron los de debates sobre la reforma tributaria propuesta por el Gobierno Nacional, el día 17 de noviembre de 2022, el Congreso de la República concluyó la aprobación de la reforma tributaria, la cual fue sancionada por el Presidente de la República y dio lugar a la Ley 2277 del 13 de diciembre de 2022“Por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones”.

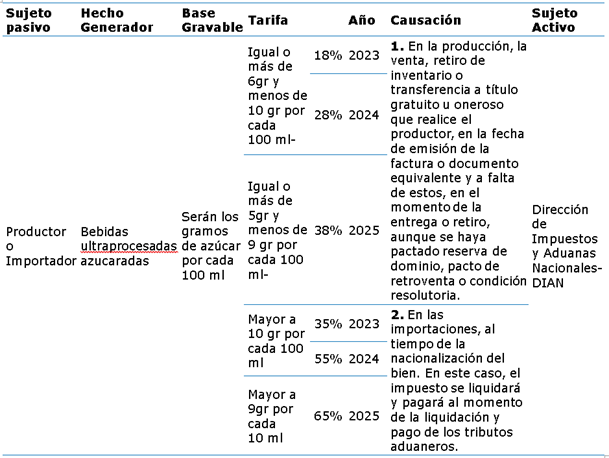

La Ley 2277 (2022), estableció en su artículo 54, lo siguiente: “Adiciónese el Título X al Libro III del Estatuto Tributario”, denominados como “impuestos saludables” y que se divide en tres capítulos, en los capítulos I y II, se establecen: El “impuesto a las bebidas ultraprocesadas azucaradas el hecho generador” y, el “impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas”.

En este punto, es importante señalar grosso modo aquellos productos considerados en la Reforma Tributaria de 2022, como hecho generador de los impuestos saludables, los cuales se dan en función de su nivel de azúcar añadido y que son: “todas las bebidas ultraprocesadas azucaradas, así como los concentrados, polvos y jarabes que, después de su mezcla o dilución permiten la obtención de bebidas azucaradas” (Congreso de la República, Ley 2277 de 2022, Art. 513-1), incluyendo también “la bebida liquida que no tenga un grado alcohólico volumétrico superior a cero coma cinco por ciento (0,5%) vol., y a la cual se le ha incorporado cualquier azúcar añadido” (Congreso de la República, Ley 2277 de 2022, Art. 513-1), dentro de la definición de bebidas ultraprocesadas azucaradas, se incluyen “gaseosas o carbonatadas, bebidas a base de malta, bebidas tipo té o café, bebidas a base de fruta en cualquier concentración, refrescos, zumos y néctares de fruta, bebidas energizantes, bebidas deportivas, refrescos, aguas saborizadas y mezclas en polvo” (Congreso de la República, Ley 2277 de 2022, Art. 513-1). En cuanto a los que se consideran como concentrados, se incluyen:

“(…) polvos y jarabes las esencias o extractos de sabores que permitan obtener. bebidas saborizadas y los productos con o sin edulcorantes o saboreadores, naturales, artificiales o sintéticos, adicionados o no, de jugo, pulpa o néctar, de frutas, de verduras o legumbres y otros aditivos para alimentos, así como las mezclas a base de harina, fécula, extracto de malta y almidón.” (Congreso de la República, Ley 2277, 2022, Art. 513)

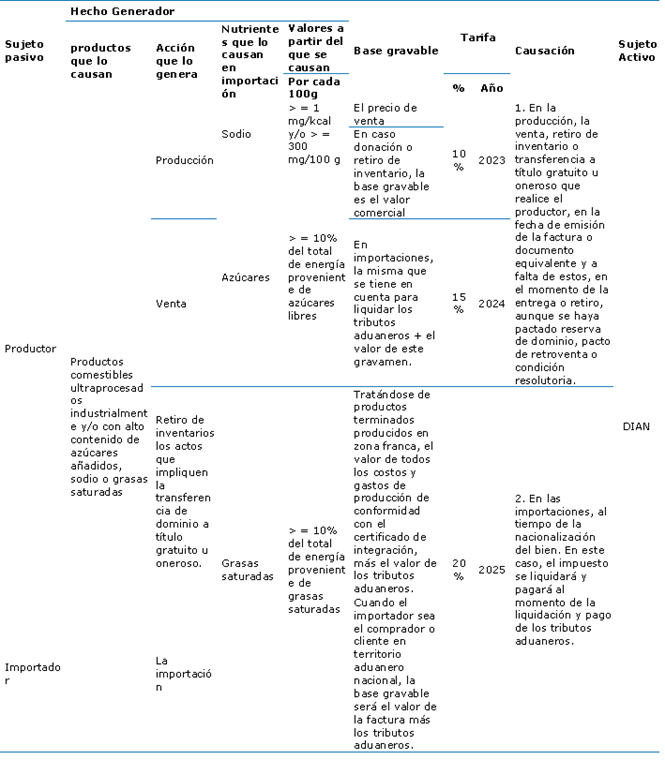

De igual forma, se encuentran gravados con el impuesto saludable, los productos comestibles ultraprocesados que como ingredientes se les haya adicionado azúcares, sal/sodio y/o grasas y su contenido en la tabla nutricional supere los siguientes valores: nutriente por cada 100 g: Sodio = 1mg/kcal y/o = 300 mg/100 g; azucares = 10% del total de energía proveniente de azúcares libres; Grasas saturadas = 10% del total de energía proveniente de grasas saturadas (Congreso de la República, Ley 2277, 2022, Art. 513-6).

Es importante mencionar que, algunas bebidas, aunque contengan los valores para ser objeto del impuesto, fueron excluidas en razón a su necesidad elemental, estas bebidas se encuentran en el artículo 513-1 parágrafo 1 de la Reforma Tributaria.

En lo que respecta a la base gravable del impuesto a las bebidas ultraprocesadas azucaradas, el artículo 513-3 de la Ley 2277 (2022), establece que “La base gravable del impuesto a las bebidas ultraprocesadas azucaradas es el contenido en gramos (g) de azúcar por cada cíen mililitros (100 ml) de bebida, o su equivalente, producidas por el productor o importadas por el importador”.

Ahora, con relación al impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas, el artículo 513-8, establece que la base gravable “está constituida por el precio de venta. En el caso de donación o retiro de inventario, la base gravable es el valor comercial, de acuerdo con lo señalado en el Artículo 90 del Estatuto Tributario” (Congreso de la República, Ley 2277 de 2022), la norma en mención reza también que:

“En el caso de las mercancías importadas, la base gravable sobre la cual se liquida el impuesto a los productos comestibles ultraprocesados y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas, será la misma que se tiene en cuenta para liquidar los tributos aduaneros, adicionados con el valor de este gravamen (Ley 2277, 2022, art. 513-8). Tratándose de productos terminados producidos en zona franca, la base gravable será el valor de todos los costos y gastos de producción de conformidad con el certificado de integración, más el valor de los tributos aduaneros. Cuando el importador sea el comprador o cliente en territorio aduanero nacional, la base gravable será el valor de la factura más los tributos aduaneros.” (Congreso de la República, Ley 2277 de 2022, Art. 513-8)

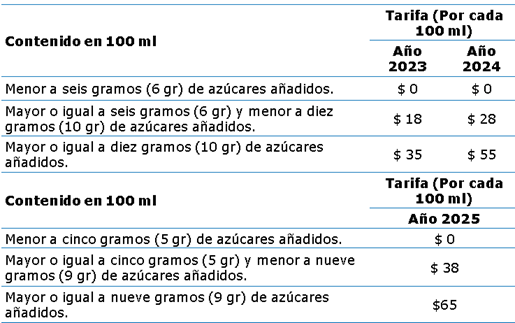

En lo que respecta a la tarifa del impuesto a las bebidas ultraprocesadas azucaradas, el artículo 513-4, establece que “La tarifa del impuesto a las bebidas ultraprocesadas azucaradas se expresa en pesos por cien mililitros (100 ml) de bebida, y el valor unitario está en función del contenido de azúcar en gramos (g) por cada cien mililitros (100 ml) de bebida, así:

Tabla 2 Tarifa del impuesto a las bebidas ultraprocesadas azucaradas.

Fuente:Elaboración propia. Congreso de la República, Ley 2277 de 2022, Art. 513-4

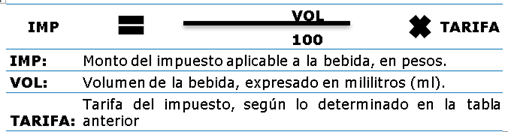

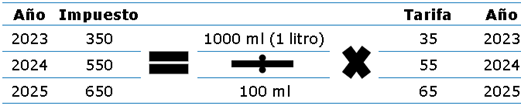

La Ley 2277 de 2022, establece que las tarifas anteriormente descritas, se aplican de la siguiente forma para determinar el monto del impuesto aplicable a cada bebida:

Tabla 3 Fórmula para determinar el monto del impuesto

Fuente:Elaboración propia. (Congreso de la República, Ley 2277 de 2022, Art. 513-4)

Ahora, en lo que atañe a la tarifa del impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas Saturadas, la Reforma Tributaria, señala que “será del diez por ciento (10%) en el año 2023, del quince por ciento (15%) en el año 2024 y del veinte por ciento (20%) a partir del año 2025” (Congreso de la República, Ley 2277 de 2022, Art. 513-9).

La norma ibidem, además indica que el impuesto que se cancele sobre dichas bebidas y productos alimenticios constituye un costo deducible para el comprador, sobre el impuesto de renta en un 100% como un mayor valor de este y, no genera un impuesto descontable del IVA, debiendo estar discriminado en la factura de venta (Congreso de la República, Ley 2277 de 2022). En cuanto al sujeto activo, la Ley 2277 de 2022, establece en su artículo 513-11 que, le corresponde a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, el recaudo de los impuestos previstos en dicha norma, por lo cual se incluye los impuestos saludables.

En lo que atañe al sujeto pasivo, la Ley 2277/2022, no es clara en indicar el sujeto pasivo, pues tanto el artículo 513-2 y 513-7, se refieren es al responsable del impuesto, indicando que el mismo será el productor y/o el importador de las bebidas ultraprocesadas azucaradas o de los “productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas”, para lo cual se deberá entender como productor “quien agrega uno o varios procesos a las materias primas o mercancías” (Congreso de la República, Ley 2277 de 2022).

A partir de lo establecido en la norma up supra, se podría entender que el sujeto pasivo de los impuestos saludables serían los productores o importadores, no obstante, la norma no deja claro si se trata de un impuesto directo o indirecto y, no se puede pasar por alto que la jurisprudencia constitucional citada, ha dejado en claro que el principio de legalidad que materializa al de predeterminación del tributo, impone la obligación de plasmar de forma definida en normas previas y ciertas, los elementos de la obligación fiscal, lo cual permite a los contribuyente conocer con meridiana exactitud, sus deberes fiscales para con el Estado (Sentencia C-278, 2019) y, dentro de dichos elementos se encuentra el sujeto pasivo.

En ese orden de ideas, se debe reiterar que el sujeto pasivo de los tributos, puede ser de dos tipos: “´de iure´ que son aquellos responsables de pagar formalmente el impuesto; y ´de facto´ quienes en últimas deben soportar las consecuencias económicas del gravamen”, razón por la que la norma debió ser clara en indicar de forma clara e inequívoca que el impuesto es de carácter indirecto y el productor o importador se trata del sujeto pasivo quien debe soportar y ser el responsable de su pago formal. En la Tabla 4 se evidencia los elementos del impuesto saludable de las bebidas ultraprocesadas azucaradas.

Tabla 4. Elementos del impuesto saludable en las bebidas ultraprocesadas azucaradas.

Fuente:Elaboración propia. (Congreso de la República, Ley 2277 de 2022, Art. 513-1)

Se logra observar mediante la anterior tabla, un incremento de los impuestos que llevaría a que finalmente para el año 2025 se deba pagar en las importaciones al momento de la nacionalización, un 65% por aquellas bebidas ultraprocesadas azucaradas con más de 9 gramos de azucares por cada 100 mililitros, situación que, desde luego, lleva a un posible encarecimiento significativo de dichas bebidas, si dicho valor es trasladado de forma indirecta al consumidor.

Teniendo en cuenta la anterior tabla y la fórmula que establece el artículo 513-4 de la Ley 2277 (2022), se hará el siguiente ejemplo: Si un litro de gaseosa, trae 105 gramos de azúcar, el valor del impuesto se aplicaría multiplicando los mil mililitros por la tarifa determinada para el año correspondiente, la cual sería de 35 pesos para el año 2023, puesto que, los gramos de azúcar superan los 10 gr y, el resultado se dividiría por 100, dando como resultado un monto de impuesto de 350 pesos para el año 2023, 550 pesos para el 2024 y, 650 pesos para el año 2025.

Tabla 5. Fórmula resuelta de impuesto sobre mil mililitros de gaseosa con 105 gramos de azúcar.

Elaboración propia

Por otro lado, en la Tabla 6 se especificarán los elementos del impuesto saludable de los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas.

Tabla 6 Elementos del impuesto saludable a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas

Fuente:Elaboración propia. (Congreso de la República, Ley 2277 de 2022)

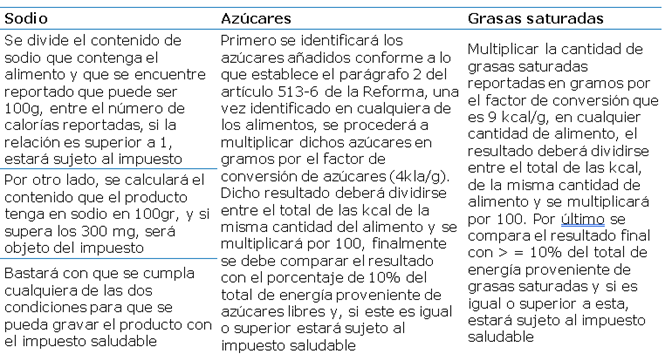

Resulta importante mencionar que, para calcular los porcentajes de los nutrientes que causan el impuesto en la importación, se debe tener en cuenta lo establecido en el parágrafo 1 del artículo 513-6 de la Reforma Tributaria, y que se puede visualizar en la Tabla 7.

Tabla 7 Parámetros para calcular los porcentajes de los nutrientes- productos sujetos al impuesto.

Fuente:Elaboración propia. (Congreso de la República, Ley 2277 de 2022)

Cabe señalar que, los parámetros indicados en la tabla anterior, conlleva a que resulten algo confuso la determinación del hecho generador y por ende la base gravable y de la tarifa, más aún cuando en tratándose de los alimentos con azúcares, la norma señala que para identificar los añadidos, se deberá acudir a la definición del parágrafo 2 del artículo 13-6 de la Ley ibidem, norma en la cual no se logra identificar de forma clara dicha definición y, que dichas circunstancias son contrarias al principio de legalidad, en el sentido de que la jurisprudencia constitucional, ha indicado que la norma debe establecer de forma clara e inequívoca los elementos del tributo, de tal forma que el sujeto pasivo tenga claro lo que debe pagar.

3.2. Discusiones en Favor y en Contra Sobre la Implementación de los Impuestos Saludables en Colombia y su cumplimiento de los Principios Constitucionales

Como se indicó al inicio del presente artículo, desde antes de su trámite legislativo, fueron varios los argumentos y voceros que se pronunciaron tanto a favor, como también en contra de los impuestos saludables, pues para sus defensores, estos impuestos permitirían ayudar a combatir los hábitos de alimentación no saludables y por definición el aumento de las ECNT y, se estaría siguiendo las recomendaciones de las OMS. Por su parte, los contradictores indican que dichos impuestos solo servirían para encarecer la canasta familiar y afectaría además de las industrias alimenticias, la economía de los hogares de estrato medio y bajo en los que más se consumen dichos productos gravados. Finalmente, aunque dicha reforma fue aprobada con el establecimiento de los impuestos saludables y, que, en su trámite legislativo, se hicieron algunas modificaciones al texto original radicado por el Gobierno Nacional, lo cierto es que, actualmente se tramitan varias demandas de inconstitucionalidad en contra de los impuestos saludables, ante la Corte Constitucional.

3.2.1 Fundamentos Sociales, Económicos y Jurídicos en Contra del Impuesto

Todos los productos anteriormente mencionados, fueron gravados con el impuesto saludable porque el Gobierno Nacional argumenta que su consumo conlleva a un problema de salud pública, sin embargo, los artículos de las reforma tributaria que establecieron los impuestos saludables, ya fueron sometidos a un examen de exequibilidad ante la Corte Constitucional, donde fueron formuladas varias demandas, fundamentadas tanto en vicios de fondo como también de forma- procedimentales durante su trámite legislativo de aprobación.

En lo que respecta al argumento de fondo, algunos de los demandantes consideran que el artículo 54 de la Ley 2277 de 2022, transgrede las disposiciones constitucionales de los artículos 13, 58 y 333 de la Carta Magna de 1991, pues consideran que lo establecido en la norma demandada, desconoce el principio de igualdad, toda vez que, se establece una tarifa fija a la que solo podrían tener oportunidades de compra aquellas personas de ingresos mayores, lo que a la postre vulnera el mínimo vital de las personas de bajos ingresos quienes habitualmente consumen bebidas gaseosas con pan como una forma de supervivencia digna y autónoma, incluso siendo considerado como un alimento en jóvenes en colegios y trabajadores durante sus labores (Barragán, Torres, Pulido, Valdeleón, Matamoros, Mendoza, Angarita & Villalba, 2023).

Básicamente, los contradictores del impuesto a las bebidas ultraprocesadas azucaradas, exponen tres razones por las que el principio constitucional de igualdad se vería transgredido y las cuales son : i) Serian los hogares de estratos medios y bajos quienes terminarían afectados con el gravamen impuesto a las mencionadas bebidas, habida consideración que, son quienes mayormente consumen estas, lo cual se cataloga como una diferenciación injustificada; ii) la norma impone un trato discriminatorio progresivo y la vulneración presunta del principio de equidad tributaria y; iii) el mínimo vital de quienes consumen habitualmente estas bebidas se vería vulnerado, vulneración la cual iría en aumento ante el incremento exponencial del impuesto (Barragán, Torres, Pulido, Valdeleón, Matamoros, Mendoza, Angarita & Villalba, 2023).

Aunado a lo anterior, se formuló como segundo cargo por parte de los demandantes, una violación a la libertad económica, competencia y del derecho de propiedad privada (Corte Constitucional, 2023), al afectar de forma desproporcionada a las empresas quienes tienen una menor participación en el mercado y beneficiará a las bebidas de mayor precio, toda vez que, al establecerse una tarifa fija, las empresas de menor valor tendrán utilidades menores por la reducción en el volumen de venta y el aumento en costos marginales, trayendo como consecuencia una grave afectación en los productores de menor participación, que se verá reflejado en una transgresión de la libertad económica y, por ende, el rompimiento de las garantías inmersas en el principio de igualdad de oportunidades (Charry, 2023).

En conclusión, el demandante de la norma, considera que el impuesto preceptuado para las bebidas ultraprocesadas azucaradas, trae una tarifa desproporcional e irracional que la convierte en inconstitucional, toda vez que no existe un balance mínimo del sistema tributario, habida consideración que, grava con mayor fuerza y peso a las personas con ingresos menores, loque afectaría su derecho al mínimo vital y, resulta inoperante para lograr parte del objeto que se espera, es decir, persuadir o evitar el consumo de bebidas ultraprocesadas para las personas con mayores ingresos (Charry, 2023).

Por su parte, la Federación Nacional de Comerciantes Empresarios Colombianos (FENALCO), argumenta que los impuestos saludables tal como fueron establecidos en la Reforma Tributaria conllevan a una contradicción de fines y principios de la tributación, pues estos tendrían fines fiscales, pero a la vez extrafiscales, al pretender reducir en un porcentaje indeterminado el consumo de las bebidas y alimentos objeto del impuesto. En el caso del fin fiscal, este responder al principio de capacidad contributiva, mientras que el fin extrafiscal busca que el contribuyente no cuente con la capacidad para pagar el tributo (Tapper, 2023).

A partir de lo anterior, exponen que, si el objeto es la recaudación, debía respetarse el principio de capacidad contributiva y, observarse que, dicho tributo afecta de forma fundamental a las personas con menor capacidad adquisitiva y con menores posibilidades de adquirir alimentos y bebidas sustitutos de los sujetos al impuesto, así como a los tenderos que sus ingresos se derivan de la venta de estos productos (Tapper, 2023). Por su parte, si el objeto de los impuestos saludables es de ámbito extrafiscal, se debió acudir a los preceptos constitucionales diferentes a los tributarios, toda vez que, se trataría de una norma de intervención económica que, debió cumplir los preceptos propios de los artículos 333, 334 y numeral 21 del artículo 150 de la Constitución Política de Colombia (Tapper, 2023).

Desde ese contexto, FENALCO indica que, no puede pretenderse establecerse una norma de orden tributario que no cumpla con los principios del tributo plasmados en la Constitución y a la vez expedir una disposición de intervención económica que desconozca los preceptos constitucionales para tales efectos que, sin más afecte sin una indemnización a quienes desarrollan actividades económicas que se derivan de los productos sujetos al impuesto (Tapper, 2023).

Aunado a lo anterior, a partir de una diferenciación teórica entre el concepto de “limites” y “limitaciones” de la propiedad, el interviniente expone que los impuestos saludables vulneran la prohibición de los impuestos expropiatorios y de los principios de equidad y justicia en materia tributaria, pues si bien, la propiedad privada tiene una función social que supone una limitación al derecho de dominio, esto no es un mandato para realizar una limitación a la propiedad mediante la expropiación y sin el pago de una indemnización (Tapper, 2023).

A partir de lo antedicho, se señala que, el impuesto saludable desconoce la capacidad de pago de los tributantes, por lo que se vuelve expropietario, toda vez que consume el derecho de propiedad que se afecta directa o indirectamente de forma irregular, incluso desde el ámbito constitucional y convencional, al carecer del elemento fundamental de la indemnización. En ese estado de cosas, si el impuesto busca ser más gravoso el consumo de un bien, desconociendo el principio de capacidad contributiva de quienes lo consumen, se vuelve contrario al mandato derivado del artículo 58 constitucional y el 21 del Pacto de San José (Tapper, 2023).

Respecto a la presunta transgresión de los principios de justicia y equidad tributaria, FENALCO expone que, si bien es una obligación constitucional derivada del artículo 95 que, la persona y el ciudadano contribuya en el financiamiento del Estado, esto presupone que deba hacerse desde la sujeción del tributo a la capacidad de pago de los contribuyentes, sujeción que también fue transgredida al pretenderse inducir a las personas a reducir el consumo de los alimentos y bebidas objeto del gravamen, a partir del aumento en el costo que excede la capacidad de pago.

Por otro lado, independientemente del debate que se centra en la constitucionalidad de los impuestos en mención, también se han presentado otros argumentos en contra de estos, los cuales argumentan que “Habrá un efecto inflacionario y regresivo, donde las personas con ingresos menores a 165 mil pesos serán los más afectados” (Uribe, 2022) y que representan un 2,4 millón de hogares que no tienen acceso a tres comidas al día.

Para FENALCO (2022), los impuestos a los alimentos ultraprocesados y bebidas con alto contenido de azucares, golpeará directamente los ingresos y utilidades de más de 250.000 tiendas de barrio, cuya mayoría en un 95% se encuentran ubicadas en estratos 1, 2 y 3, esta misma Federación, señala que el 70 % de los ingresos de las tiendas de barrio provienen de la venta de bebidas azucaradas y los alimentos ultraprocesados, situación que hace visible un impacto negativo en la economía de los hogares que sus ingresos dependen de sus tiendas.

Por su parte, el Observatorio Fiscal de la Pontificia Universidad Javeriana (2022), indica que, a corto plazo, los impuestos afectaran económicamente a las personas con menores ingresos, ya que destinan una mayor proporción de sus ingresos a consumir los productos gravados.

López y Ortega (2014), señalan que los gravámenes sobre ciertas bebidas azucaradas y alimentos con alto contenido calórico, por sí solos no educan la población y conlleva a modificar de forma permanente los hábitos alimenticios de los grupos sociales menos favorecidos, hacia el consumo de alimentos y bebidas más saludables, ello por cuanto dicha población generalmente suelen desconocer como debe ser una alimentación adecuada, situación que podría tener un efecto equivocado y conllevar a que se reemplacen los productos gravados, por otros con mayores niveles calóricos y que no se encuentran gravados, como sucedió en algunos estados de Estados Unidos, entre 1986 y 2006, en donde se produjo una “(…) disminución moderada del consumo de este tipo de bebidas en los niños y adolescentes, pero que se compensa con un aumento del consumo de otras bebidas con mayor contenido calórico (López y Ortega, 2014, p. 70).

En todo caso, los argumentos en contra de los impuestos saludables suelen estar sustentados principalmente en una afectación a la oferta y demanda de los productos gravados, empero los estudios a nivel regional que existen sobre dicho sustento son mínimos y por regla general suelen estar elaborados, financiados o soportados por grupos de interés como lo son: “… la ANDI y Fenalco, además de los actores institucionales, medios de comunicación, entre otros” (García, Valencia, Carmona y González, 2020, p. 180), cuyo interés se enfoca más hacia lo particular económico que al bienestar general de la población.

3.2.2. Fundamentos Sociales, Económicos y Jurídicos a Favor del Impuesto

Existe un sector de la sociedad bastante amplio quienes están a favor de los impuestos saludables y, consideran que estos se adecuan a la Constitución Política de Colombia de 1991, al perseguir de forma principal atacar una problemática de salud pública que va en aumento y que se deriva del consumo de bebidas y alimentos considerados como perjudiciales para la salud.

Uno de los defensores de la constitucionalidad de la norma objeto de estudio, es el Grupo de Acciones Públicas de la Universidad del Rosario, quienes consideran que los impuestos a las bebidas ultraprocesadas azucaradas y alimentos ultraprocesados con gravamen, persiguen principalmente un fin extrafiscal legítimo y factible socialmente aceptado y beneficioso que se convierte en un instrumento que contribuye a la política pública dirigida a la superación de los retos sociales, como al igual lo hacen los impuestos ecológicos, entendiendo la extra-fiscalidad como el “uso que se le da a los impuestos y contribuciones fiscales para lograr objetivos distintos a la recaudación de fondos para el Estado, como el fomento de ciertas actividades y el desincentivo de otros” (Yepes & Guzmán, 2023).

A partir de lo anterior, argumentan que el impuesto desincentiva el consumo de bebidas y alimentos que causan enfermedades que ocasionan altos costos al Estado, como es el caso de las diabetes atribuible a bebidas azucaradas la cual se estima que genera un gasto de más de 740.000 millones de pesos al año, es decir, se reduciría el gasto del sistema público de salud, por lo que la atención a los impuestos saludables se debe centrar no en el recaudo y la capacidad contributiva, sino en los beneficios particulares que traerá esta medida en términos de salud y su política, en especial en la población más vulnerable, quienes pueden obtener un estado de salud más favorable y aumentar su productividad y mayores ingresos económicos (Yepes & Guzmán, 2023).

Por otra parte, el Poder del Consumidor, organización de la sociedad civil de México, respaldando los impuestos saludables en Colombia, consideran que, la evidencia científica respalda estas medidas de tipo tributario y, para respaldar su sustento colocan de ejemplo el caso mexicano donde las compras de bebidas azucaradas se redujeron en un 6,5 % para finales del año 2015, es decir un año después de que se establecieran dichos impuestos (Calvillo, 2023).

Aunado a lo anterior, el Poder del Consumidor, indica que los impuestos a las bebidas azucaradas son una medida progresiva, habida consideración que, se desincentivan el consumo de dichas bebidas y se ataca las enfermedades regresivas como lo son las ECNT, las cuales se desarrollan mayormente en las comunidades más vulnerables, quienes si bien tendrán un mayor costo si quieren consumirlo, en la realidad, lo que sucede es que reducen su consumo, mejoran su salud y disminuyen gastos no solamente en la compra de estos, sino gastos generados por afectaciones de la salud derivados de malos hábitos alimenticios (Calvillo, 2023).

Así mismo, la Organización Civil, ataca los argumentos de los contradictores del gravamen, al indicar que en el caso mexicano, los estudios demuestran que no hubo desmejora en el empleo en este sector industrial y comercial, puesto que aumentó la ventas de otras bebidas y alimentos, además, señalan que no es cierto que los tributos de esta clase no cambian el ámbito alimenticio, ya que en el país azteca los informes científicos demuestran que a partir del año 2014, los mexicanos compraron menos bebidas azucaradas, conjuntamente, calculan que la reducción del consumo de estas bebidas y alimentos, logrará una reducción de la obesidad de entre el 7% y el 18% en un periodo de 5 años entre las personas que los consumen (Calvillo, 2023).

Igualmente, el Poder del Consumidor, argumenta que, al igual que en Colombia, en el Estado Mexicano, las grandes industrias refresqueras cuestionaron los impuestos saludables, frente a los tribunales, sin embargo, la Suprema Corte de Justicia de la Nación, los declaró constitucionales, al considerar las contribuciones además de tener un fin recaudatorio, también tiene un fin extrafiscal como el que tienen los impuestos saludables, encaminados principalmente a desincentivar el consumo de alimentos y bebidas que contribuyen a la obesidad, incluso debe ser considerada como una medida de protección al público consumidor. Por lo que, su fin recaudatorio es secundario (Sentencia de Amparo 819, 2015). Asimismo, la Suprema Corte, indica que estos impuestos resultan razonables y proporcionales de acuerdo con su objetivo extrafiscal, ya que se centra en reducir el consumo de productos que son causantes de obesidad y sobrepeso, a saber, refrescos y alimentos ultra procesados (Suprema Corte, Sentencia de Amparo 819, 2015).

En lo que atañe a la equidad tributaria, la Suprema Corte de Justicia de la Nación, indicó que los impuestos ya mencionados, son congruentes con el principio de equidad tributaria. De igual forma, se expone que, el impuesto es coherente con el derecho a la alimentación y el derecho del consumidor a la libertad de elección, al permitirle a los consumidores elegir libremente los bienes a adquirir y si desean aquellos que fueron objeto del gravamen. El impuesto busca fomentar opciones más saludables al aumentar el costo de la opción menos saludable. También se dijo que el impuesto es coherente con el derecho al trabajo y el derecho al comercio, ya que no impide que la población trabaje en una industria relacionada con bebidas azucaradas o alimentos ultraprocesados, ni impide que la industria venda esos productos (Suprema Corte, Sentencia de Amparo 819, 2015).