Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Discutir el financiamiento de la energía y su sustentabilidad se torna central para el desarrollo económico de Argentina. En los últimos años, la extracción de recursos energéticos con base en hidrocarburíferos no convencionales ocupó el centro de este debate. Como antecedente próximo se ha destacado la experiencia norteamericana en torno al boom del fracking. Observando esta experiencia, el Institute for Energy Economics and Financial Analysis resaltó la necesidad de financiamiento de un conjunto de 29 empresas petroleras especializadas en hidrocarburos no convencionales:

Desde su creación, el sector del fracking no ha logrado producir suficiente efectivo para satisfacer su voraz apetito por el financiamiento. Desde 2010 hasta 2018, las companías tuvieron un flujo de efectivo negativo agregado de USD 181 mil millones. Debido a sus flujos de efectivo negativos, muchas companías de petróleo y gas han recurrido a la deuda y a la emisión de capital para mantener sus negocios a flote. (Williams-Derry et al., 2019, p. 2, traducción propia)

Esta afirmación nos alerta sobre la necesidad de financiamiento en forma continua que poseen tales proyectos hidrocarburíferos.

En este espacio nos queremos adentrar en las discusiones sobre "el financiamiento para el desarrollo", un tema sumamente importante para los países periféricos como Argentina (Naciones Unidas & CEPAL, 2018; UNCTAD, 2012). Estos países necesitan ingentes capitales para posibilitar un cambio estructural en sus matrices productivas. Sus estructuras productivas desarticuladas requieren de grandes importaciones de bienes que no son producidos en las fronteras adentro. En contextos de carencia de divisas, el crecimiento de los mismos se verá perjudicado, provocando efectos negativos sobre el empleo, los salarios, la productividad, la distribución del ingreso y la pobreza. Además, disponer de energía en forma abundante y barata se torna esencial para posibilitar un sendero de desarrollo productivo e industrial. Por esta razón, los estados entienden que se trata de un sector estratégico ya sea por su rol como proveedor de divisas -en caso de desarrollarse saldos exportables- o como proveedor de un insumo indispensable para el funcionamiento de los demás sectores de actividad. Como consecuencia, los gobiernos intervienen en el financiamiento de este tanto a través de empresas estatales, como por medio de políticas públicas que lo benefician y estimulan. De esta forma, el financiamiento del sector proviene de fuentes públicas como privadas.

Este artículo pretende poner en consideración el impacto de la fìnanciación pública-privada en el desarrollo a través de las dos experiencias que más capitales han invertido en Vaca Muerta1: YPF -a través del acuerdo con Chevron- y Tecpetrol. Si bien se debe destacar una amplia producción académica en torno al sector energético y su impacto en la economía2, existe una relativa vacancia en el estudio de las formas de financiamiento, los determinantes en la necesidad de financiamiento, y las problemáticas en el desarrollo económico asociadas a estas. Para profundizar en estos puntos nos hemos servido de documentos contables de las empresas, contratos de fìnanciación e información cambiaria. Además, más abajo afirmaremos que el devenir de la productividad de los pozos no convencionales determinará la necesidad de financiamiento, por lo que hemos agregado información al respecto de los casos analizados.

El texto se encuentra estructurado de la siguiente manera. En la primera sección discutiremos las problemáticas que poseen los países periféricos para afrontar el financiamiento del desarrollo. En la sección segunda discutiremos la necesidad de financiamiento, las políticas de estímulos y los subsidios percibidos por las firmas antes mencionadas, las lógicas de financiamiento a través del endeudamiento externo, así como los saldos de divisas que reflejan las prácticas de dichas empresas. Por último, finalizaremos con una breve reflexión.

Las problemáticas del financiamiento para el desarrollo

El desarrollo productivo en Vaca Muerta trajo expectativas de convertirse en una locomotora para el crecimiento con base en los hidrocarburos. Estos debates se producen en el contexto de la última globalización, por medio de la popularización del concepto de cadenas globales de valor (CGV) (Gereffi, 2014; Gereffi & Fernandez-Stark, 2011). Las agencias internacionales entienden a las CGV como una vía hacia el desarrollo para aquellos países que no lo son. Según estas ideas, los países periféricos podrán abrazar la globalización e insertarse en el segmento productivo que les resulte conveniente (Fernández, 2015; Werner et al., 2014). El primer paso para dar el gran salto comprende la especialización sobre aquellas ramas de actividad en la cual el país periférico presente una elevada dotación relativa de factores productivos, ya sea vinculada a los recursos naturales, o bien, basada en la disponibilidad de mano de obra barata (Marín, 2016; Pérez et al., 2014). Paulatinamente, el ascenso en la cadena de valor se deberá realizar a través de la incorporación de mayores capacidades tecnológicas sobre los senderos productivos escogidos. De esta forma, los países en desarrollo podrán ir ascendiendo en actividades cada vez más complejas y de mayor valor agregado. En este sentido, se suele pensar que existirá desarrollo económico para todo país que esté dispuesto a abrir sus fronteras y permita atraer capitales, siendo la globalización sinónimo de crecimiento y mayores niveles de empleo.

Por esta razón, la Inversión Extranjera Directa (IED) es una de las posibles fuentes de financiamiento para el desarrollo. La mayoría de los gobiernos consideran la entrada de capitales externos como una certificación de buena salud de las economías. En este sentido, se ha tendido a idealizar los efectos de la llegada de inversiones desde el exterior en torno al empleo, los ingresos tributarios y el crecimiento económico. Sin embargo, el comportamiento del capital en pleno siglo XXI dista de poseer propiedades positivas indiscutidas como sus benefactores aseguran. El denominado "efecto derrame" sobre toda la población de un territorio suele tener alcances muy reducidos en cualquier país, especialmente en países periféricos (Agénor & Montiel, 2015; Carkovic & Levine, 2002; Konings, 2001; Prasad et al., 2007).

En el sector petrolero, los gobiernos pueden profundizar este "derrame" a través de políticas tributarias. De esta forma, los Estados -en todos sus niveles- logran captar rentas sobre el sector petrolero. Esta captura de rentas se verá potenciada por su participación en el sector a través de las empresas petroleras estatales (Gómez-Sabaini et al., 2017; UNCTAD, 2014a). Por otro lado, estos podrán renunciar a dichas rentas para estimular y aportar en el financiamiento del sector.

Sin embargo -en definitiva-, la libre movilidad de los capitales terminará invirtiendo la dirección originada en las inversiones. Las transferencias desde las periferias hacia el centro ocurren por dos razones principales. En primer lugar, debido a las prácticas especulativas como las de fuga de capitales que profundizan la falta de divisas e incrementan la necesidad de recurrir al endeudamiento externo.

En el capitalismo actual, la entrada de inversiones extranjeras suele tomar la forma de préstamos desde el exterior. Estos son llevados a cabo entre empresas del mismo grupo o conglomerado económico -en este caso, la empresa acreedora y deudora comparten el mismo controlante-; es decir, se tratan de préstamos intra-firma. Los préstamos poseen una serie de efectos negativos sobre el desarrollo. En primer lugar, la inversión deviene en deuda y -como tal- habrá que hacer frente al pago de su amortización una vez que se produzca el vencimiento. En segundo lugar, las tasas de intereses cobradas por los préstamos remitidos hacia los países en desarrollo suelen ser elevadas producto del riesgo de no pago de los pasivos -default-. A través de estas tasas de interés, las companías endeudadas reducen sus ganancias y erosionan la base de sus pagos de impuestos en los países periféricos, elevando las ganancias financieras del mismo grupo económico en el exterior. Por último, frente a una elevada necesidad de endeudamiento empresarial, el sistema financiero internacional adquirirá un poder económico determinante. Será este quien determine la finalidad y condiciones del financiamiento, la rentabilidad necesaria de los proyectos productivos, así como la forma por la cual entran y salen los capitales.

En relación con el punto anterior, la creación y consolidación de guaridas fiscales resultó en un mecanismo esencial para el armado de las CGV. Los países de baja tributación ordenan y centralizan los movimientos comerciales y financieros (UNCTAD, 2014b). Las guaridas fiscales se encuentran en la centralidad del proceso de mundialización y financiarización del capital. El control de las filiales y las relaciones entre acreedor-deudor son centralizados a través de dichas estructuras y gran parte de las ganancias corporativas de las empresas en países en desarrollo terminan siendo absorbidas por aquellas firmas en países de baja tributación, erosionando la capacidad contributiva de estas unidades productivas en los países donde producen (García-Zanotti, 2020).

Los ciclos de endeudamiento externo pondrán en peligro el balance cambiario siempre y cuando el destino de los préstamos no permita generar nuevos ingresos de divisas (UNCTAD, 2015). La presión sobre los sistemas cambiarios de los países periféricos ocurre por varias razones. En primer lugar, la salida de divisas por intereses se suma la repatriación de los capitales prestados en cuanto se produce su vencimiento. En segundo lugar -en caso de producirse una crisis por sobre endeudamiento- existirá el riesgo de socialización de los pasivos a través de rescates estatales o -en todo caso- se producirá una restructuración de las obligaciones. En tercer lugar, las deudas externas pueden llegar a ser explosivas en caso de producirse una devaluación. En los episodios devaluatorios se necesitarán mayores ingresos en moneda nacional para sortear las deudas en moneda extranjera. Un cuarto elemento que profundiza la vulnerabilidad de las economías perceptoras de estas inversiones se vincula al diferimiento de conflictos en torno a estas deudas. Los juzgados internacionales como el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI) y la Cámara Internacional de Comercio poseen un sesgo favorable a los intereses privados en detrimento de la soberanía de los países en desarrollo (UNCTAD, 2014b).

El financiamiento público-privado de las empresas del sector

La necesidad de financiamiento

En general, las empresas poseen diversas fuentes de financiamiento. En primer lugar, estas pueden provenir del sistema bancario en caso que la empresa se financie por medio de líneas de créditos. A su vez, estas pueden complejizarse a través de préstamos sindicados cuando los fondos necesarios se tornan demasiado abultados para ser solventados por una única entidad financiera. En estos casos se recurrirá a un consorcio de bancos para hacer frente a la inversión de la empresa. En segundo lugar, las empresas podrían emitir bonos corporativos y -de esta forma- financiarse por medio del mercado de capitales. Particularmente, los acreedores se encontrarán pulverizados en las múltiples tenencias de dichos títulos. En tercer lugar, las grandes empresas internacionalizadas suelen financiarse por medio de préstamos intra-firma, los cuales provienen del mismo grupo o conglomerado económico. Estos tienen la particularidad en que tanto el deudor como el acreedor se encuentran controlados por el mismo propietario.

Por otro lado, las empresas del sector petrolero poseen una segunda fuente de financiamiento extra que otros sectores no detentan. Al tratarse de un sector que provee energía a la economía en su conjunto, el Estado suele apoyar al mismo con subsidios para estimular las inversiones y la producción nacional. Generalmente, estos benefícios poseen objetivos productivos que la empresa beneficiaria debe cumplir para ser perceptora de estos.

Además, el sector posee una particularidad adicional respecto al resto. Este clasifica como inversión productiva al capital de trabajo3. Dicha inversión se encuentra destinada a los gastos de perforación, ya sea por el alquiler de equipamiento, compras de software, perforadoras, etcétera. Ahora bien, por esta razón, el monto total de inversión productiva necesaria a ser financiado depende de: a) el costo de la perforación, b) la cantidad de pozos necesarios para alcanzar una producción objetivo, c) la evolución de la productividad de los pozos a lo largo del tiempo. Este último punto resulta muy relevante. Se entiende por productividad a la cantidad de hidrocarburos que pueda extraerse durante una unidad de tiempo determinada. Un pozo petrolero posee una vida útil, y con ella, una curva de producción, la cual no será la misma a lo largo del tiempo. Por lo general, los pozos petroleros jóvenes pueden incrementar su producción fruto al aumento de presión en el subsuelo. Sin embargo, cuando el pozo petrolero envejece, la producción que puede extraerse del mismo irá disminuyendo.

Los pozos petroleros muy productivos y con lento envejecimiento implicarán menores inversiones en perforación, dado que se podrá alcanzar rápidamente la producción pretendida por la política estatal. En caso contrario, cuando el período de juventud de los pozos es corto y su estadio de vejez comienza en forma precoz, será necesario perforar pozos en forma continua para que la producción total de la empresa se incremente en el tiempo. Este hecho demandaría financiamiento en forma regular para mantener la producción total de hidrocarburos en ascenso. Generalmente, este es el caso de los pozos no convencionales.

En definitiva, mayores demandas de financiamientos comprenden una problemática y un desafio para países en desarrollo. Las líneas de financiamiento para países en desarrollo son reducidas y a un costo que suele ser elevado. Por otro lado, en caso de que el autofinanciamiento sea la forma buscada de fondear la inversión, los consumidores de dichos hidrocarburos -industrias, transporte, comercios, hogares-, deberán pagar un precio elevado y serán quienes financien esos niveles de inversión.

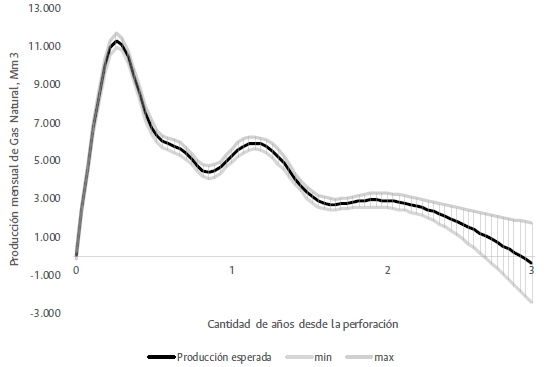

Como se puede ver en la figura 1, la productividad esperada de los pozos no convencionales en Vaca Muerta muestra un período de incremento de la producción -juventud- de alrededor de tres meses. Es decir, luego de ser perforado, se espera que los pozos no convencionales alcancen su cima en 90 días, para luego reducir su productividad a lo largo del tiempo. Al ano de alcanzar la cima, estos producirán un 46% de lo que lo hacían con anterioridad, mientras a los dos años de la perforación, el pozo producirá el 25% de la producción de su cima. Cabe destacar que a posteriori de realizada dicha perforación se suele intentar revivir aquellos pozos maduros para que estos sean productivos por un período más largo. Esto último lo vemos con claridad en la segunda cima, luego de transcurrido el ano de perforación.

Fuente: elaboración propia, con base en Secretaría de Energía (s.f.).

Figura 1 Productividad media esperada en gas natural Mm3 mensual de los pozos no convencionales a lo largo de los años luego de su perforación, y su intervalo de confianza (área gris). Tecpetrol

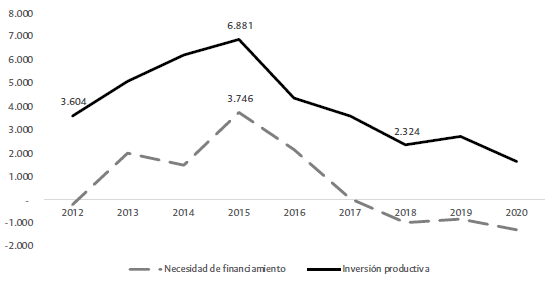

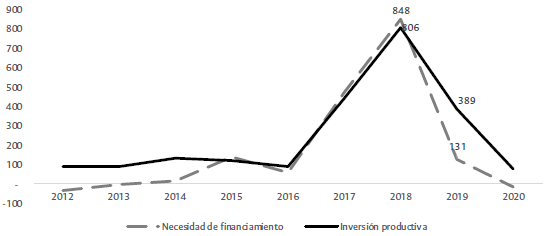

Por estas razones, las experiencias desarrolladas hasta el momento indican que las empresas petroleras necesitaron de financiamiento para incrementar la inversión por la actividad de perforación ya que se requirieron masivos capitales para aumentar en poco tiempo la producción y mantener jóvenes a estos pozos. Es así que dichas empresas no fueron capaces de generar un flujo de autofinanciamiento que les permitiera sostener los proyectos de inversión. El indicador "necesidad de financiamiento" de una empresa expresa los fondos que se requerirían para cubrir el faltante de caja debido a que esta no podría aportar el capital suficiente para desarrollar la inversión productiva. Como se puede ver en las figuras 2 y 3, las empresas YPF y Tecpetrol tuvieron elevadas necesidades de financiamiento -respecto a las inversiones realizadas- durante aquellos años que dichas inversiones productivas se incrementaron. Es decir, en los casos de YPF -2014-2016- y Tecpetrol -2017-2018-, sus cajas no permitieron soportar los incrementos de inversión.

Figura 2 YPF: necesidad de financiamiento (diferencia entre la inversión productiva y el flujo de caja disponible) e inversión productiva en millones USD, 2012-2020

Fuente: elaboración propia.

Figura 3 Tecpetrol: necesidad de financiamiento (diferencia entre la inversión productiva y el flujo de caja disponible) e inversión productiva en millones USD, 2012-2020

Desde el inicio, un proyecto de inversión debería contemplar un primer estadio con cierto nivel de necesidad de financiamiento -dependiendo de su facturación-, que podría prolongarse hasta que este madure y logre generar ingresos suficientes para pagar las deudas4 y, de hacerlo, la empresa en cuestión tendría que poder acceder al mercado cambiario para hacer frente a las amortizaciones en moneda extranjera. De esta forma, el problema del sector radicaría si: a) el proyecto de inversión no logra generar benefícios para cancelar las amortizaciones del financiamiento; b) el mercado de cambio no posee liquidez para abonar los préstamos en moneda extranjera.

Las políticas implementadas en el sector: subsídios por parte del Estado

La empresa YPF se fundó en el ano 1922 bajo un lineamiento de política energética con un claro predominio estatal en el sector, tras considerar al hidrocarburo como un bien estratégico dado que permitiría abastecer el mercado interno con miras a la industrialización del país. Sin embargo -si bien existieron ciertos hitos anteriores que cuestionaron el liderazgo sectorial de la empresa de bandera, a partir de la última dictadura-, el sector privado comenzó a ganar espacio en detrimento de YPF. Tras el golpe de estado de 1976, se produjeron las denominadas "privatizaciones periféricas" que implicaron el establecimiento de contratos entre YPF y las empresas petroleras de grupos económicos locales creadas al calor de este régimen, entre la que se encontraba la empresa Tecpetrol del grupo Techint. En los años de 1990, el Estado central comenzó a liberalizar y desregular el sector lo que, transformó al hidrocarburo en un commodity en un contexto de desindustrialización y reprimarización de la matriz productiva. Este proceso culminó con la privatización total del paquete accionario de YPF en el ano 1999 y con el ingreso de la espanola Repsol (Barrera, 2014; Barrera et al., 2012; Basualdo & Barrera, 2015).

Entre el período 2003-2011, el gobierno logró controlar los precios de bienes relacionados con la energía, pero en ningún caso este tuvo la voluntad o la autoridad para promover el incremento de la oferta energética a través de mayores inversiones sectoriales (Barrera, 2021). Para el año 2011, Argentina comenzó a reflejar un déficit creciente en la balanza comercial del sector energético (Barrera et al., 2015). La continua falta de inversión sectorial desarrollada desde el proceso de privatización de la principal empresa de bandera, repercutió en elevadas compras externas de energía. Para ese entonces, la estrategia de acumulación de la mayor empresa petrolera YPF-Repsol -vinculada a la repatriación de dividendos y la escasa inversión productiva- se tornó en un obstáculo para el kirchnerismo, el cual buscaba "crecimiento con inclusión social" y una mayor industrialización (Cantamutto, 2016; Pérez, 2016). Sin embargo, el sector petrolero no acompanó el crecimiento general del país con inversiones. Como respuesta a esta situación, se produjo la estatización parcial de YPF en conjunto a la firma del contrato entre esta última y Chevron.

Tras la nacionalización de YPF, en el ano 2012, las inversiones en la formación de hidrocarburos no convencionales de Vaca Muerta se incrementaron exponencialmente. En efecto, la empresa conducida por el Estado procuró asociarse con inversionistas privados que aportarían tecnología y financiamiento para dicho crecimiento productivo. Entre ellos, el primer proyecto masivo de inversiones se realizó en el bienio 2014-2015 y abarcó al acuerdo de YPF-Chevron en el área Loma Campana. Como resultado, el costo hundido de la exploración y el know-how fue aportado principalmente por la empresa estatal lo permitió el ingreso a las posteriores inversiones de empresas privadas dado que despejó ciertos riesgos propios de las inversiones iniciales. Más tarde, el despliegue de las inversiones en Vaca Muerta fue complementado con el desarrollo del área Fortín de Piedra durante los años 2017-2018 a través de la empresa Tecpetrol -del grupo Techint-. De esta forma, a pesar del cambio de rumbo a partir del gobierno de Cambiemos, las inversiones en Vaca Muerta no cesaron.

El financiamiento para desarrollar las inversiones en los proyectos fue importante. Mientras el acuerdo entre YPF-Chevron se inició en 2014 cubriendo una inversión de USD 3270 millones en el bienio 2014-2015 y representando un 4% de la producción de petróleo en el ano 2015; las inversiones de Tecpetrol alcanzaron US$D 1115 millones en el bienio 2017-2018 y abarcaron un 6% de la producción total de gas en Argentina -según datos de la Secretaría de Energía de la República de la Argentina (s. f.) -. Estas inversiones comprendieron proyectos energéticos con ciertas diferencias. Por un lado, el kirchnerismo sostuvo el autoabastecimiento a través de la empresa estatal y caracterizó a Vaca Muerta como un activo estratégico (Arelovich et al., 2015). Mientras tanto, el gobierno de Cambiemos pretendió desplazar a la principal empresa de bandera con el objetivo de transformar a los recursos hidrocarburíferos en un commodity destinado al mercado externo (Gandini, 2018).

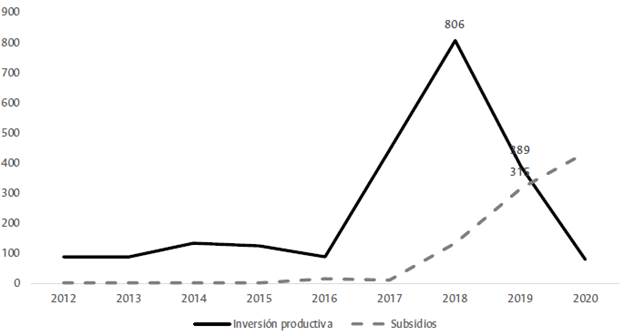

Respecto a los subsidios estatales, en 2013 se implementó el programa de estímulo a la inyección excedente de gas natural (Resolución 1/2013 de la Comisión de Planificación y Coordinación Estratégica del Plan Nacional de Inversiones Hidrocarburíferas) con el fin de mantener en un nivel elevado el precio percibido por las empresas productoras en Vaca Muerta. El programa permitió retribuir la producción creciente a USD 7,5 MM BTU5. Particularmente, este programa fue funcional a las inversiones llevadas a cabo en el acuerdo entre YPF-Chevron. En este sentido, "YPF considera que las nuevas medidas [del gobierno nacional] han ayudado a atraer socios estratégicos para el desarrollo de su base de recursos no convencionales, tales como Chevron [...]" (YPF S. A., 2014, p. 127)6.

Con la llegada del gobierno de Cambiemos, se produjeron cambios sobre los actores en juego dentro del sector. Por ello, el gobierno no prorrogó el programa de estímulo antes comentado el cual beneficiaba a YPF, y creó uno nuevo con la intención de desplazar a este último y dinamizar las inversiones de actores privados. El nuevo subsidio denominado Programa de Estímulo a las Inversiones en Desarrollos de Producción de Gas Natural de Reservorios no Convencionales (Resolución 46-E/2017) permitió el ingreso a nuevos jugadores privados, posicionando a estos entre los recientes ganadores del sector7. Como resultado, en 2018, la empresa Tecpetrol concentró gran parte del nuevo subsidio. Además, se implementó un sendero creciente del precio del gas en boca de pozo que benefició a las petroleras en su conjunto (Resolución 212 - E/2016).

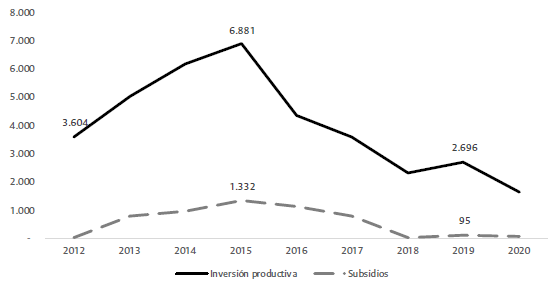

En ambas empresas estudiadas existió una correlación entre los subsidios otorgados y el nivel de inversión (figuras 4 y 5). Cuando la inversión aumentó, también lo hicieron los mencionados subsidios. Estos benefícios económicos trataron de estimular la producción de las empresas por medio de objetivos productivos y con premios para aquellas que lograran cumplirlos. Dichos subsidios fueron otorgados en pesos argentinos indexados al tipo de cambio, aunque en algunos casos estos se cobraron en bonos del Estado nominados en dólares8.

Fuente: elaboración propia.

Figura 4 YPF: subsidios recibidos e inversión productiva en millones USD (2012-2020)

Fuente: elaboración propia.

Figura 5 Tecpetrol: subsidios recibidos e inversión productiva en millones USD (2012-2020)

Cabe destacar que el Estado necesita del desarrollo energético para el bienestar de la población y, por ende, se encuentra interesado en contribuir a través de los subsidios al desarrollo del sector. Desde ya, cabe diferenciar entre las consecuencias de subsidiar a una empresa privada de una estatal ya que en este último caso el cuadro general de ganadores y perdedores suele verse compensado al tratarse del Estado quien le otorga un subsidio a una empresa que le pertenece.

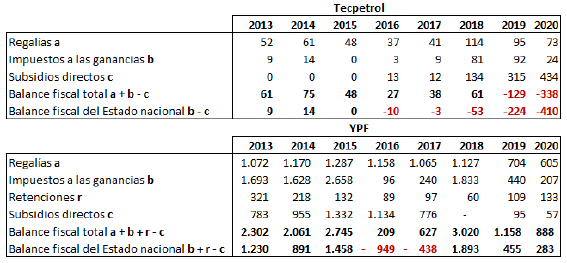

El otorgamiento de subsidios redundó en pérdidas por parte del Estado en la captura de las rentas petroleras. Como podemos ver en la tabla 1, el Estado nacional tuvo un balance fiscal deficitario dado que propició el financiamiento de dichas empresas -es decir, los impuestos que cobró fueron menores a los subsidios que otorgó- durante los períodos de incremento de inversión productiva. Sin embargo, tras la mayor producción de las empresas, las provincias pudieron recaudar mayores regalías por la extracción de hidrocarburos.

Tabla 1 Tecpetrol e YPF: balance fiscal (impuestos pagados menos subsidios recibidos) en millones USD, 2013-2020

Fuente: elaboración propia.

Nota: los valores abonados fueron realizados en pesos argentinos. Sin embargo, para una comparación inter-temporal fueron representados en dólares estadounidenses.

Toma de endeudamiento: préstamos intra-firmas

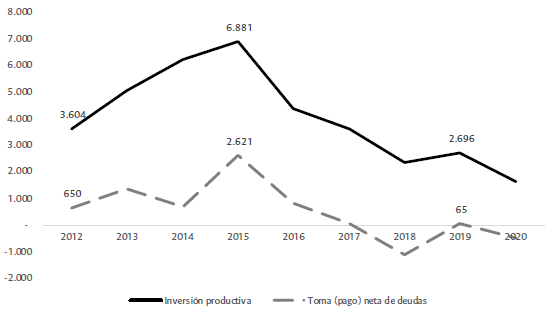

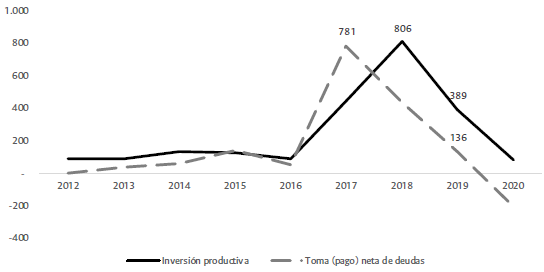

Las empresas petroleras se endeudaron en moneda extranjera para financiar los proyectos de inversión, siendo esta la principal fuente de financiamiento entre las demás opciones. Las deudas asumidas por las empresas -YPF y Tecpetrol- se incrementaron a medida que lo hicieron sus inversiones (figuras 6 y 7).

Fuente: elaboración propia.

Figura 6 YPF: toma de deudas netas e inversión productiva, en millones USD, 2012-2020

Fuente: elaboración propia.

Figura 7 Tecpetrol: toma de deudas netas e inversión productiva, en millones US$D 2012-2020

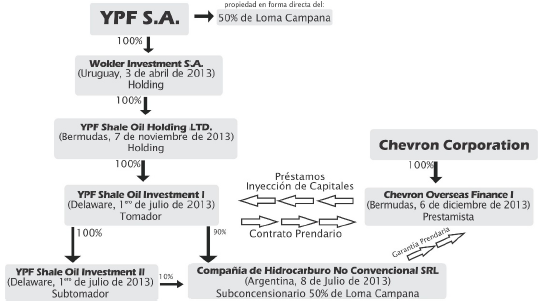

Al interior del endeudamiento externo, sobresalieron los denominados préstamos intra-firma9. Tanto YPF como Tecpetrol se endeudaron con sociedades relacionadas en guaridas fiscales10. En términos cronológicos, el contrato con la multinacional Chevron en 2013 comprendió el primer antecedente por explotar Vaca Muerta a través del endeudamiento externo como medio de financiamiento. En aquella ocasión, la firma de origen norteamericano cumplió la función de prestamista. El desarrollo productivo del área Loma Campana, Neuquén, necesitó un fuerte flujo de capital. Para ello se crearon una serie de empresas tipo cáscara, registradas como un mero código postal en guaridas fiscales. Estas tuvieron el único fin de conducir los capitales desde sus orígenes hacia la producción petrolera y viceversa. Tanto YPF como Chevron crearon empresas offshore para absorber préstamos financieros de forma que estas se endeuden entre sí - préstamos intra-firma-. Entre las guaridas fiscales escogidas se encontraron Uruguay, Bermudas y Delaware, Estados Unidos (figura 8).

Fuente: elaboración propia.

Figura 8 YPF: entramado de empresas en guaridas fiscales que realizan préstamos intra-firma. Contrato entre YPF y Chevron

El negocio de Chevron fue netamente financiero. La inyección de capitales se realizó a través de préstamos desde una de sus estructuras en las Islas Bermudas. La multinacional estableció una tasa de interés del 7% sobre el capital prestado a las empresas offshore de YPF. Sin embargo, esta tasa de interés podría ser mayor: en caso que el proyecto productivo arroje benefícios, la estructura offshore de Chevron en las Islas Bermudas obtendría el 50% de las ganancias del mismo. De este modo, Chevron logró asegurarse un piso en su ganancia financiera del 7% sobre el capital prestado, aunque, esta ganancia no tendría techo en caso que la extracción de hidrocarburos se tornara rentable (García-Zanotti, 2017)11.

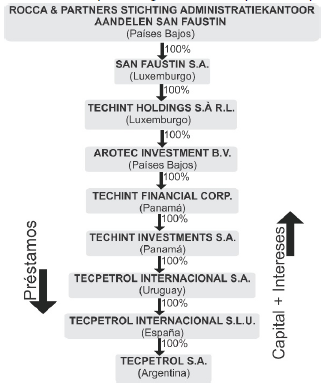

En este mismo sentido, Tecpetrol12 posee una serie de empresas en guaridas fiscales que condujeron los préstamos intra-firma con destino hacia la empresa petrolera en Argentina. A medida que la firma en el país necesitó el financiamiento, se fueron abriendo distintas líneas de créditos con diversas empresas relacionadas en guaridas fiscales -entre los destinos del capital sobresalen Países Bajos, Luxemburgo, Panamá y Uruguay- (figura 9).

Fuente: elaboración propia, a partir de Comisión Nacional de Defensa de la Competencia, Argentina (2017).

Figura 9 Tecpetrol: entramado de empresas en guaridas fiscales que realizan préstamos intra-firma.

Cuando hablamos de guaridas fiscales y capitales fluyendo entre estos espacios extraterritoriales, debemos estar atentos a los problemas que podrían conllevar en un futuro próximo. En primer lugar, estos capitales poseen lógicas especulativas con poca predisposición para contribuir al desarrollo. En este punto la inversión productiva necesaria para el despegue del sector energético podría transformarse en un negocio financiero que deviene en generador de rentas financieras. En este sentido, existen flujos y reflujos del capital desde las guaridas fiscales y, por ende, estos capitales no podrán ser retenidos por los países periféricos. Estas constantes entradas y salidas de capitales significan una pesada carga para los países en desarrollo dado que presionan aún más sobre su restricción externa.

En segundo lugar, las firmas apostadas en guaridas fiscales propician la evasión, la elusión y la fuga de capitales. Generalmente los entramados en guaridas fiscales permiten centralizar las salidas especulativas de capitales. Las filiales en espacios extraterritoriales comprenden una verdadera ingeniería financiera al servicio de las empresas multinacionales y del capital financiero internacional.

En tercer lugar, el Estado otorgó subsidios a las empresas petroleras. No parecería ético ni justo en términos sociales, que dichos subsidios terminen siendo un factor crítico para abonar deudas a firmas en guaridas fiscales.

En cuarto lugar, la mayor parte de los préstamos financieros poseen como origen a empresas offshore en guaridas fiscales. Esto significa una serie de desafíos para la soberanía de los países en desarrollo. En el contrato firmado entre YPF y Chevron se aclaró explícitamente que todo diferimiento entre las partes será juzgado en el "international Chamber of Commerce". Por otro lado, muchas de las empresas que operan en Vaca Muerta se encuentran controladas por firmas en el exterior. En caso que el Estado vire su política energética en general y de subsidios en particular, dicha relación de propiedad habilitaría la posibilidad a la controlante de emprender un juicio ante las cortes del CIADI. En este sentido, en referencia a un eventual diferimiento en el pago de subsidios entre la firma y el Estado13, Tecpetrol argumentó en su balance que: "Tecpetrol Internacional S.L.U. y Tecpetrol Investments S.L.U. (anteriormente Tecpetrol International S.A.), en carácter de accionistas de Tecpetrol S.A., pueden instar eventuales reclamos ante los tribunales internacionales" (Balance de Tecpetrol S.A., 2019, p. 57).

En relación con el punto anterior, el control propietario ejercido a través de estructuras en guaridas fiscales permite otorgar una mayor seguridad jurídica al capital internacional en contra de los intereses nacionales. Las empresas utilizan sus estructuras como una forma de procurar blindarse judicialmente ante posibles reclamos. Por ello muchas veces las firmas multinacionales poseen un sinfín de estructuras de tipo holding en dominios extraterritoriales que se controlan entre sí. Como consecuencia, el control de las firmas deviene en un verdadero laberinto kafkiano, el cual dificulta el alcance a la última controlante. Esto permite a la companía multinacional la posibilidad de deslindarse de cualquier responsabilidad y reclamo. La empresa responderá únicamente con los activos que se encuentran en los dominios territoriales en caso de iniciarse una causa judicial en torno a problemas medio-ambientales, laborales, o tributarios.

Por otro lado, este tipo de financiamiento no se encuentra exento de riesgos para las empresas locales dado que las variaciones de los fundamentos macroeconómicos podrían complicar la situación financiera de la misma. En primer lugar, los procesos bruscos de devaluación son un problema para la estabilidad en el pago de la deuda de las empresas. La Argentina atravesó sucesivos episodios de devaluación en los últimos años -enero 2014, diciembre 2015, abril 2018 y agosto 2018, entre otros-. Dado que las empresas endeudadas deberán hacer frente a sus obligaciones en moneda extranjera, una vez desatado el proceso de devaluación necesitarán de una mayor cantidad de pesos para abonar una suma fija de dólares. Como consecuencia, en estos contextos, el costo de endeudamiento en dólares se incrementará y las firmas serán reticentes a seguir tomando deudas, a su vez, sin la posibilidad de endeudarse, la inversión productiva decaerá.

Además, ante eventos devaluatorios, el riesgo sistémico del endeudamiento -riesgo de default- de los distintos niveles del Estado, como de las empresas, podría incrementarse severamente. Esto quiere decir que la tasa de interés aumentará en caso que se quiera seguir tomando obligaciones en dólares. Un incremento de riesgo sistémico de la deuda se produce cuando los acreedores poseen expectativas negativas sobre la cobrabilidad de la misma.

Tras la devaluación de 2018, las tasas de interés se incrementaron significativamente. Como ejemplo, en el ano 2017, Tecpetrol logró emitir deuda a través de obligaciones negociables a una tasa cercana al 5% anual. Los préstamos intra-firma pagaron una tasa al 4% en el mismo ano. Estos préstamos fueron muy convenientes para la firma. Sin embargo, una vez desatada la crisis cambiaria en el ano 2018, las tasas de intereses de los préstamos intra-firma se incrementaron hasta pagar entre un 7-8%. Es decir, el costo de endeudamiento se duplicó en poco tiempo.

La disponibilidad de divisas y los flujos de capital

Dado que estamos hablando de grandes empresas, las prácticas de estas repercuten de lleno en la disponibilidad de divisas del país. Por esta razón, visualizar el balance cambiario en términos sectoriales nos permite entender las formas y las lógicas que poseen las entradas y salidas del capital. Dichas entradas en el balance cambiario pueden deberse a razones financieras, cuando las divisas fluyen a la economía debido a préstamos recibidos; a entradas de inversiones de capital cuando incrementan el capital social de la empresa (IED); o a razones comerciales fruto de las exportaciones. De igual forma, las salidas con carácter financiero pueden producirse debido a los respectivos pagos de amortizaciones de los préstamos recibidos, al adquirir divisas para la especulación (fuga de capitales o formación de activos externos); a motivaciones comerciales, cuando se producen las importaciones; o al giro de utilidades al exterior por parte de las filiales de companías transnacionales.

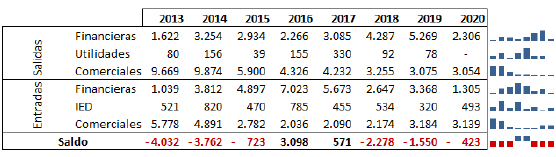

Para el ano 2013, el sector mostraba elevados niveles de importación de hidrocarburos que acentuaron la restricción externa (tabla 2). Sin embargo, tras las inversiones en el sector por parte de YPF, el saldo fue cambiando de deficitario a superavitario. En los años 2016-2017, el sector petrolero en su conjunto mantuvo un superávit en el balance cambiario. Esto se produjo debido a dos fenómenos en simultáneo. Por un lado, cayeron las importaciones debido a la sustitución por producción nacional como así también por el menor dinamismo económico a partir de la etapa de Cambiemos. Por otro, crecieron las entradas de divisas fruto a los respectivos préstamos recibidos desde el exterior.

Tabla 2 Sector petrolero en Argentina: balance cambiario en millones USD (2013-2020)

Fuente: elaboración propia, Banco Central de la República Argentina (s.f.).

De esta forma, la conveniencia del desarrollo del sector energético con base en hidrocarburos no convencionales podría justificarse por el ahorro en divisas que su desenvolvimiento produciría en comparación a la respectiva importación de hidrocarburos. En este sentido, las inversiones en el sector conllevarían una menor demanda de divisas en relación a las requeridas por la importación de hidrocarburos. Además, la sustitución de importaciones generaría una serie de multiplicadores en la actividad económica.

La sostenibilidad de este esquema de políticas sectoriales podría verse afectado ya que el ingreso de divisas provino en forma exclusiva por el endeudamiento. La problemática de tal política se debe a que en un futuro se acentuarán las salidas de capital por el pago de las respectivas amortizaciones de la deuda, proceso que revertirá el superávit alcanzado en el frente externo. Esto mismo ocurrió en 2018 y 2019, momento que los pagos de préstamos ascendieron significativamente y el saldo del balance cambiario sectorial se tornó deficitario nuevamente.

En relación con el punto anterior, las empresas estudiadas poseen un perfil de vencimientos de deuda nominada en dólares que demandará divisas en un corto plazo. Esta problemática podría agravarse dado que los distintos niveles estatales -nacional y provinciales- se encuentran en un proceso de renegociación de su deuda. Según el balance al 31 de diciembre de 2019, YPF tendría que hacer frente a pasivos en moneda extranjera por USD 1233 millones en el ano 2020 y por USD 6864 millones en los siguientes años. Como estos no eran sostenibles, en el mes de julio de 2020, YPF lanzó un canje de deuda para aplazar vencimientos por un capital de US$D 1000 millones. Este canje le fue sucedido por otro más abultado en enero de 2021 por un monto de unos USD 6223 millones14. En tanto, según datos contables de Tecpetrol, la misma deberá abonar USD 558, 45, y 668 millones en los años 2020, 2021, 2022, respectivamente.

Esta evolución de los pasivos permitiría cuestionar la demanda de divisas a futuro del modelo de desarrollo escogido. La política de endeudamiento podría generar una carga en divisas que se tornaría excesiva debido a las cancelaciones del principal.

Conclusiones

Una estrategia de financiamiento para el desarrollo comprende una herramienta fundamental para encarar un sendero productivo sostenible en el largo plazo. En paralelo, debemos entender al sector energético como la base de sustentación de las demás ramas económicas. La política económica y energética de los gobiernos centrales se torna importantísima para el futuro productivo. Por ello debemos discutir las condiciones de reproducción del financiamiento público-privado en las experiencias estudiadas.

En primer lugar, la evolución de la productividad de los pozos no convencionales nos remite a pensar que el sector necesitará financiamiento en forma constante ya que estos maduran rápidamente, por lo que se requerirá de fuertes inyecciones de capitales para mantener jóvenes al conjunto de estos a lo largo del tiempo. Además, debemos comprender que, al tratarse Argentina de un país periférico, los mercados financieros internacionales retacean sus fondos e imponen sus condiciones.

En segundo lugar, el tipo de financiamiento público-privado aquí descripto no se encontró carente de problemáticas. El Estado debió intervenir en el financiamiento a través de subsidios para promover el ingreso de capitales -y como tal- renunció a gran parte de la renta petrolera que este pudiera absorber. Si bien al comienzo los estímulos se vieron compensados dado que se trataba del mismo Estado promocionando la actividad de una empresa estatal, tras el cambio de gobierno el capital privado fue el principal beneficiado de tales políticas.

En tercer lugar, el ingreso de capitales internacionales se realizó bajo la forma de préstamos intra-firma provenientes de estructuras offshore en guaridas fiscales. En este sentido, el posible éxito futuro que pueda tener el proyecto de Vaca Muerta se dirimirá en términos de la disponibilidad de divisas que este refleje. El tipo de financiamiento proveniente desde el exterior posee serias consideraciones a realizar. Por un lado, los países periféricos poseen dificultades para retener el capital en sus fronteras, y en la práctica, este fluye desde y hacia filiales en guaridas fiscales. Además, el financiamiento procedente de estos espacios extraterritoriales es más propenso a la captación de rentas financieras, la evasión y la fuga de capitales que al desarrollo productivo. Por otro lado, existen problemas de soberanía en caso que las empresas inicien juicios en cortes internacionales debido a cambios en los esquemas de las políticas de estímulo. Este último caso fue llevado a cabo por Tecpetrol ante el CIADI.

En línea con el punto anterior, las condiciones de inestabilidad macroeconómicas, como las variaciones de tipo de cambio ante un agravamiento de la restricción externa, influyen negativamente en la sostenibilidad de las líneas de financiamiento externas. Los repetidos escenarios de desestabilización dificultaron el devenir de las inversiones.

Por último, en la práctica, la entrada de capitales a través de préstamos intra-firma significó la principal entrada de divisas en el sector. Por lo tanto, el pago del principal más los intereses podrían afectar el frente externo en un futuro próximo dado el presente esquema de financiamiento. Las mayores salidas financieras durante los últimos años estudiados se produjeron por dichos pagos, al punto que la empresa de bandera tuvo que reestructurar su deuda. Es por ello, el sendero de desarrollo escogido depende de la toma de deuda, y en caso de escasear dichos fondos, la inversión caerá fuertemente.

En definitiva, existieron ciertas asimetrías dado que, ante la necesidad del Estado por garantizar el suministro energético, este otorgó subsidios que permitieron atraer inversiones de empresas multinacionales, y si bien el fisco aportó financiamiento, el mismo mantuvo nula participación en las condiciones y lógicas del financiamiento privado, incluso cuando estas pudieran atentar a su soberanía. Lo propio ocurrió tanto con la firma Tecpetrol del conglomerado Techint, como con YPF -a través del acuerdo con Chevron-. Debemos tener en cuenta que esta última posee la particularidad de tratarse de una empresa con participación del Estado, como consecuencia, se debiera pretender que ocurra lo contrario a lo último mencionado.