Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.18 no.83 Cali Apr./June 2002

FIJACIÓN DE PRECIOS Costo Plus (Costo más margen) y Target Costing (Costeo Objetivo)

CARLOS FERNANDO CUEVAS VILLEGAS

M.B.A. Universidad del Valle. Economista Industrial, Universidad del Valle. Diplomado en Alta Gerencia de la Universidad ICESI, director del Programa Nocturno de Administración de Empresas de la Universidad Icesi, profesor titular Universidades del Valle e Icesi, profesor de Contabilidad de Costos y Finanzas, docente, autor. Email: cfcuevas@icesi.edu.co

RESUMEN

Los tres factores básicos a considerar en la fijación de precios de productos o servicios son los clientes, la competencia y los costos. Dos enfoques son básicamente utilizados a partir de la información de la Contabilidad Gerencial. El enfoque de Cost-Plus (costo más un margen) utiliza una fórmula general que agrega un margen (Mark up) al costo base, como punto de partida de la decisión de fijación de precios.

Muchos costos distintos (como los absorbentes de producción o totales) pueden servir como base del costo, al aplicar la fórmula del costo más margen. Después los precios se modifican con base en las reacciones de los clientes y las respuestas de los competidores.

El enfoque de fijación de precios más usado hoy es el Costo Objetivo (Target Cost), en el cual primero se fija el precio objetivo que están dispuestos a pagar los clientes por un producto o servicio. Una utilidad de operación objetivo por unidad se resta al precio objetivo para determinar el costo objetivo por unidad. El reto para la organización es hacer las mejoras necesarias en sus costos mediante la ingeniería de valor y el mejoramiento continuo.

Clasificación: B

PALABRAS CLAVES

Cost Plus (Costo más Margen)

Target Costing (Costo Objetivo)

Cadena de Valor

Pedido Especial

Margen de Utilidad

Costeo Directo, Variable o Marginal

Costeo Total, Absorbente o Total

Ingeniería de Valor

Mejoramiento Continuo

Kaizen Costing

Ingeniería Inversa

Actividades que Agregan Valor

Actividades que no Agregan Valor

Costos Comprometidos

Ciclo de Vida del Producto

Costeo ABC

Administración ABM.

SUMMARY

The three basic factors to keep in mind when determining the price of goods or services are clients, costs and competition. The firm´s accounting department provides the data for the two methods of price determination now in general use. Cost-Plus Accounting makes use of a general formula that adds a profit margin or markup to the basic cost as a point of departure for subsequent price determination.

Many different costs (whether costs of production or overall costs) can be used as the basic cost to which the cost-plus-margin formula is applied. The price is subsequently modified in accordance with the response of clients and competitors.

At the present time, the most widely used price-determining mechanism is Target Cost. One first determines the unit price that clients are willing to pay for a given good or service. Then a target operating profit is subtracted from the unit price in order to determine the target cost. The firm then faces the challenge of meeting this target cost through ongoing improvements and value engineering.

Las decisiones de fijación de precios son decisiones estratégicas sobre cuánto cobrar por los productos o servicios de una compañía. Estas decisiones afectan las ventas de la empresa y por consiguiente los ingresos y las utilidades. Aquí pretendemos analizar cómo los costos juegan papel básico en las industrias competitivas al fijar los precios.

El precio de un artículo o servicio es la resultante entre la demanda del producto y su oferta.

Por consiguiente cualquier decisión de fijación de precios se fundamenta en las reacciones de estas dos variables económicas. Tres elementos importantes en relación con la oferta y demanda deben analizarse: Los clientes, la competencia y los costos.

Los clientes: Influyen en el precio a través de su efecto sobre la demanda. El precio siempre ha de mirarse desde los ojos del cliente. Un precio demasiado alto puede llevar al desconocimiento del producto y a buscar sustitutos.

Los competidores: Todo negocio tiene que estar pendiente de las acciones de la competencia y sus precios siempre tendrán relación con los de la competencia, en el caso de productos similares y de fácil sustitución.

La competencia hoy se extiende más allá de las fronteras de cada país, los costos y los precios se afectan por la llegada de competidores foráneos y por las fluctuaciones en las tasas de cambio.

Los costos: Suelen afectar la oferta. Cuanto más bajo sea el costo respecto al precio, mayor cantidad de artículos se ofrecerán. Por consiguiente determinar todos los costos de las distintas partes de la cadena de valor, desde la investigación y el desarrollo hasta la posventa, es vital.

Las compañías que venden productos similares, en mercados muy competidos, no tienen control sobre el precio y aceptan el determinado por el mercado. En estos mercados la información sobre los costos es básica y ayuda a determinar la producción requerida.

En mercados menos competidos hay mayor o menor campo de acción para fijar los precios.

El tiempo y la fijación de precios: Muchas decisiones de fijación de precios son de corto plazo y tienen un horizonte inferior al año e incluyen fijar precio a una orden especial y única, sin repercusiones de largo plazo.

Las decisiones de largo plazo abarcan un año o más y plantean diferencias en relación con el corto plazo:

- A. Los costos que no son relevantes en el corto plazo, como los fijos, al existir la oportunidad de modificarlos son relevantes.

- B. Los márgenes de utilidad se establecen para obtener un rendimiento razonable sobre la inversión.

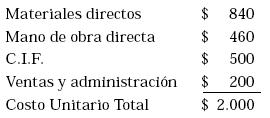

Consideremos el caso como una orden especial, que es un pedido que se realiza una sola vez, no forma parte del negocio normal y no tiene implicaciones en el largo plazo. Analicemos como referencia el caso de la compañía X que produce el artículo A cuyo precio de venta en el mercado es de $2.500 por unidad y que está considerando un pedido especial para vender 100 unidades a $1.800 cada una, sin afectar el mercado local, dado que serán utilizados con otra marca en otro mercado.

El costo unitario del producto A es de $2.000, como se muestra a continuación:

La porción variable de los anteriores CIF es de $ 300 por unidad y de $ 40 para los gastos operativos de ventas y administración. Esta orden no tendrá efectos sobre las otras ventas de la compañía como se dijo antes y no requiere ningún tipo adicional de costos fijos ni de gastos operativos de venta y administración, pues será totalmente manejada por la gerencia.

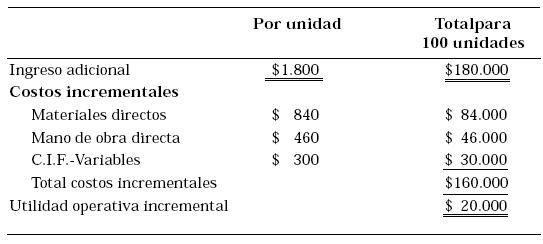

Solamente los costos e ingresos incrementales serán relevantes. Puesto que los costos fijos existentes de manufactura y de operación no serán afectados por el pedido, no serán entonces considerados. Igual sucede con los costos variables operativos dados que serán manejados por la administración. El ingreso neto operativo puede calcularse así:

Por lo tanto, aun cuando el precio ofrecido en el pedido especial de $1.800 por unidad está por debajo del precio unitario normal de $2.500; y del costo unitario total de $2.000 en condiciones «normales» y dado que no requiere ningún costo fijo o variable de tipo operativo, resulta en un incremento neto de la utilidad operativa. En general, una orden especial es rentable cuando los ingresos incrementales excedan a los costos incrementales de la orden. Es necesario recalcar la importancia de estar seguros de la existencia de capacidad ociosa, que implica la carencia de nuevos costos fijos y la no repercusión en las ventas normales al precio vigente. Si la compañía necesita nuevos costos fijos para atender la orden, estos deberían incluirse como incrementales.

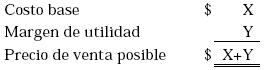

Costos y precios en el largo plazo: Miremos ahora cómo examinar la incidencia de los costos en las decisiones de fijar precios a largo plazo, usualmente cuando se ofrece un nuevo producto o un servicio por primera vez. Las empresas tradicionalmente han seguido un enfoque basado en los costos (conocido como Cost-Plus). En este enfoque tradicionalmente el producto es primero diseñado y producido y su costo es entonces determinado y el precio calculado agregando un margen (Mark Up) al costo.

Hoy el llamado Costo Objetivo (Target Costing) proporciona una alternativa, al basarse sobre el mercado; con él primero se estima cuánto querrá pagar el cliente por el nuevo producto. La utilidad requerida por la compañía es restada de este precio de venta estimado para determinar el costo objetivo del producto. Un equipo multifuncional de diseñadores, ingenieros, contadores, personal de mercadeo y gente de producción es responsable de asegurar que se logre la meta. Si en algún momento este equipo tiene claro que no es posible cumplir con el costo objetivo el nuevo producto es abandonado, evitando así lo que sucede muchas veces con el método tradicional del Cost-Plus, donde los clientes pueden no querer comprar al precio fijado por la compañía. Si el precio es alto en opinión del cliente, éste puede decidir comprarle un producto similar a la competencia, o simplemente no comprarlo.

Fijación del precio con base en los Costos (Cost-Plus). Tradicionalmente los gerentes han usado un enfoque basado en el costo para fijar los precios de largo plazo. La impresión general para establecer un precio de venta basado en el costo es añadir un margen de utilidad al costo, así:

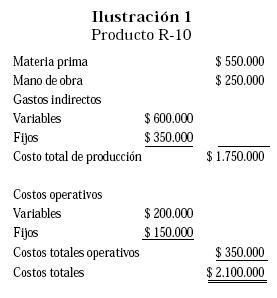

En esta forma, el costo más el margen de utilidad es la base del precio propuesto. El tamaño del margen depende del objetivo deseado en cuanto utilidad operativa. Los precios objetivo pueden basarse en una serie de diferentes márgenes, que a su vez dependen de diferentes costos. Existen pues varias maneras de llegar al mismo precio objetivo: Mostremos como ejemplo una empresa cuyos costos para el producto R-10 son dados a continuación:

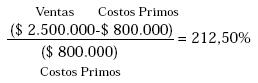

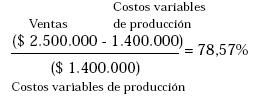

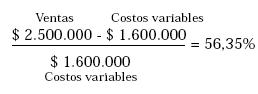

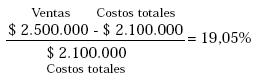

Si la meta es obtener una utilidad objetivo de digamos $ 400.000, los ingresos por venta deseados serían de $ 2.100.000 (los costos totales) más $ 400.000. Ventas objetivo de $ 2.500.000 y los porcentajes de margen de utilidad objetivo para establecer los precios podrían expresarse de varias formas. Como ilustración mencionaremos algunos de los más usados:

- Como porcentaje del costo primo:

- Como porcentaje del costo variable de producción:

- Como porcentaje del costo total de producción

- Porcentaje de todos los costos variables

- Porcentaje de todos los costos:

Así las utilidades objetivo son el 212,50% de los costos primos o $ 1.700.000- ($ 950.000+350.000)= $ 400.000.

78,57% ($ 1.400.000)-($ 350.000 +$ 350.000) = $ 400.000

Así las utilidades objetivo son el 19.0476% de los costos totales o $ 400.000. Por tanto, si hablamos de 10.000 unidades anuales, el precio de venta será de $ 250 por unidad. Los costos totales de $ 210 por unidad y un margen unitario de $ 40, o sea del 19,05% del costo total.

Como vemos, los precios pueden basarse en varios tipos de información de costos, desde costos variables hasta costos absorbentes y costos totales. Cada uno puede ser apropiado y presenta sus ventajas y desventajas.

Los precios basados en los costos variables muestran algunas ventajas pues resaltan los distintos patrones del comportamiento del costo. Debido a que el sistema es sensible a las relaciones costo-volumen-utilidad, constituye una base útil para la fijación de precios. En cambio la fijación de precios con costeo absorbente presupone un nivel dado de producción. Cuando cambia el volumen, el costo unitario calculado con la capacidad originalmente planeada puede causar desorientación.

El sistema directo, como vimos al comienzo, también ofrece una idea de los efectos a corto plazo, en comparación con los del largo plazo, de reducir precios en las llamadas órdenes especiales.

Con frecuencia, los administradores no emplean el sistema directo, pues temen que los costos variables sean sustituidos sin análisis por costos totales y lleven a un recorte fatal de precios.

Muchos gerentes insisten en un costeo total que:

- A. En el largo plazo, todos los costos deben cubrirse para no incurrir en pérdidas.

- B. La decisión de fijar precios con costeo absorbente o total, tiende a promover la estabilidad de precios.

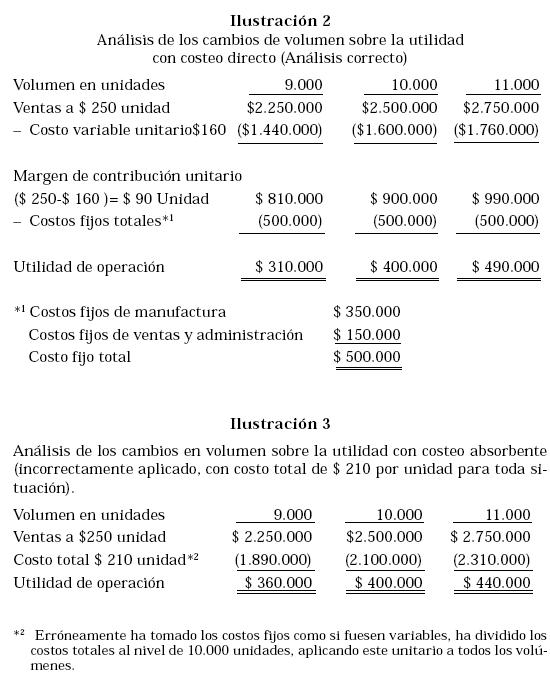

Vamos, a manera de ejemplo, para el producto R-10, en la ilustración No. 1, que con un volumen de 10.000 unidades nos sirvió de base.

El análisis incorrecto de la ilustración No. 3 muestra cómo los administradores pueden equivocarse, si el costo total por unidad de $ 210 se usa para predecir los efectos de los cambios en volumen sobre las utilidades operativas. Pensemos que un administrador utiliza la cifra de $ 210 para pronosticar una utilidad de operación de $ 360.000, si la compañía vende 9.000 unidades en vez de 10.000. Si en cambio, la utilidad operativa real es de $ 310.000, como pronostica el análisis correcto, el administrador quizá quede completamente despistado. Por esto recomendamos usar el sistema de costeo directo ya que presenta rápidamente las relaciones entre los costos variables, los costos fijos y los cambios potenciales de los precios de venta.

Decir de manera concluyente que un enfoque de costo plus con costeo directo o uno con costeo absorbente, es la mejor opción para las decisiones en el costo plus, es una súper simplificación de un problema desconcertante. La ausencia de entendimiento y adecuado manejo de la teoría gerencial de los costos puede llevar a fijar al final precios erróneos, independientemente de los datos disponibles o del sistema contable utilizado.

Por sí solo, ningún método para fijar precios, con el costo plus, es por sí mismo superior a otro. Un estudio realizado por Bruegelmann para la revista Management Accounting, vol 65 No. 10, página 65,1 basado en entrevistas a ejecutivos mostró que las compañías frecuentemente usan tanto el costeo total como el variable en sus decisiones de fijación de precios. Las compañías usan ambos enfoques.

Los administradores son particularmente renuentes a concentrarse en los costos variables e ignorar los costos fijos asignados, cuando la evaluación de su actuación y sus premios se basan en la utilidad que muestran los estados financieros publicados, pues estos estados conforme a la práctica contable se basan en el costeo absorbente y por consecuencia son afectados por la asignación de costos fijos.

Incluir los costos fijos unitarios en la base del costo para la fijación de precios no deja de tener problemas. La asignación de costos fijos a los productos puede ser en cierta forma, arbitraria. Igualmente, calcular los costos fijos unitarios requiere un denominador que frecuentemente es un estimado de capacidad o de las ventas futuras esperadas en unidades. Los errores de estos estimados ocasionarán que los costos totales reales por unidad del producto difieran de la cantidad originalmente estimada.

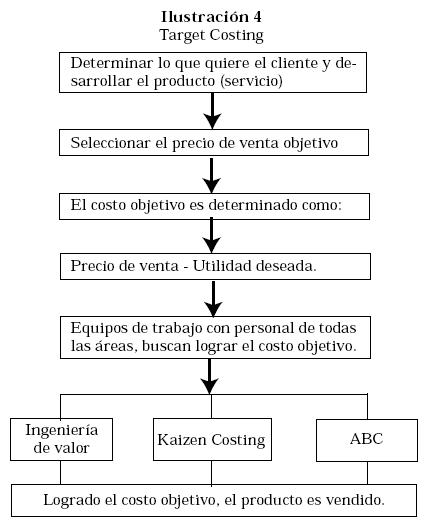

TARGET COSTING (COSTO OBJETIVO) Y LAS POLÍTICAS DE FIJACIÓN DEL PRECIO DE PRODUCTOS Y SERVICIOS

Teniendo en cuenta las condiciones del mercado como elemento fundamental de una política de fijación de precios, primero se determina un precio objetivo (Target Price), que es el precio estimado para un producto o servicio que estarán en condiciones y disponibilidad de pagar los posibles clientes. Este precio estimado se fundamenta en el análisis del valor percibido por los clientes del producto o servicio y en la posible respuesta de los competidores.

El departamento de mercadeo de cada compañía, a través de un estrecho contacto con sus clientes, acortando distancias en la cadena de valor, es el indicado para identificar las necesidades del consumidor y determinar el valor que le dan al producto y el precio que estarán dispuestos a pagar por el mismo. Los diferentes estudios sobre investigación de mercados y comportamiento del consumidor dan pautas sobre lo que quieren los clientes y los precios que están dispuestos a pagar, respondiendo así a un enfoque centrado en el cliente.

Más difícil que obtener información de sus clientes es estimar las posibles reacciones de la competencia, es necesario conocer algo de sus productos, costos, tecnología y condiciones financieras, acudiendo en busca de información a clientes y proveedores.

Una fuente valiosa de información es hoy la llamada Ingeniería Inversa que consiste en desarmar y estudiar cuidadosamente los productos de la competencia para analizar los diseños, los materiales y las tecnologías usados en el producto. Cada vez son más las empresas con secciones y personal dedicados al análisis de los productos rivales.

Este precio objetivo, calculado con los intereses del cliente y las posibles reacciones de los competidores, forma la base para hallar el costo objetivo (Target Cost). El costo objetivo por unidad es el precio objetivo menos la utilidad objetiva unitaria. La utilidad objetivo por unidad es la utilidad de operación que una compañía quiere y considera puede obtener por unidad de un producto (o servicio) vendido. El costo objetivo (Target Cost) por unidad, es el costo estimado a largo plazo por unidad de un producto (o servicio) que le permite a la compañía obtener su utilidad de operación objetivo, al vender al precio objetivo.

Naturalmente, los costos objetivos deben incluir todos los costos futuros, variables y fijos, dado que en el largo plazo los precios tienen que ser suficientes para recuperar la totalidad de sus costos.

El costo objetivo por unidad suele ser, al comienzo, inferior al costo existente en el primer proyecto. El costo Objetivo es así, en realidad un objetivo, una meta, algo por lo que se tiene que luchar para lograrlo. Para conseguir el costo y la utilidad objetivo la compañía tendrá que reducir sus costos de productos y procesos. El costeo objetivo es ampliamente usado hoy en día en mercados altamente competidos por compañías como General Motors, Toyota, Daihatsu, Panasonic, Sharp, Toshiba y Compaq, entre otras muchas.

IMPLEMENTACIÓN DE PRECIOS OBJETIVOS (TARGET PRICING) Y COSTEO OBJETIVO (TARGET COSTING).

Hay cuatro pasos o elementos básicos en la implementación de los precios y los costos objetivo. Veamos estos pasos a continuación, con mayor detalle:

Elemento No. 1: Desarrollar un producto (implementar un servicio) que responda a los intereses de los clientes futuros. Las investigaciones de mercado y el estudio del comportamiento del consumidor indicaron en cada caso qué quiere el cliente, a qué le da valor, qué precios está dispuesto y puede pagar.

Elemento No. 2: Escoger un precio objetivo. A partir de lo que quiere el cliente, de lo que está dispuesto y puede pagar por el producto (o servicio) y del análisis de las reacciones de la competencia, la compañía establece su precio objetivo.

Elemento No. 3: Determinar un costo objetivo (Target Cost) por unidad, restando la utilidad de operación objetivo por unidad, del precio de venta objetivo previamente fijado. Así , si por ejemplo se quiere una utilidad de operación objetivo del 10% sobre los ingresos por ventas y el artículo analizado tiene ventas planeadas de 500.000 unidades a un precio de venta objetivo de $ 520 la unidad, tendremos:

Objetivo de ingresos totales por ventas = $ 520x500.000 Unidades = $ 260.000.000

Utilidad de operación total objetivo = 20% x $ 260.000.000 = $ 52.000.000 Utilidad de operación objetivo por unidad = $ 52.000.000/500.000 Unidades = $ 104 por unidad.

Costo objetivo por unidad = Precio objetivo -Utilidad de operación Objetivo por unidad = $ 520 - $ 104 = $ 416

Probablemente los costos planeados en este momento son superiores a los $ 416 costo objetivo, digamos de $ 495 por unidad, luego la meta será reducir los costos unitarios en $ 79, desde $ 495 por unidad hasta $ 416. Se hace necesario extender los esfuerzos de reducción del costo a todas las partes de la cadena de valor, desde el momento de la investigación y el desarrollo, la producción posterior hasta el servicio a los clientes. La meta del cuarto y último elemento es conseguir el costo objetivo a través de la ingeniería de valor y del mejoramiento continuo (Kaizen Costing).

Elemento No. 4: Realizar la ingeniería de valor y el mejoramiento continuo para obtener el costo objetivo: La ingeniería de valor es una evaluación sistemática de todos los aspectos de la cadena de valor del producto, para disminuir los costos sin bajar calidad, cumpliendo las necesidades a satisfacer del cliente, puede dar como resultado mejoras en el diseño, cambios en las especificaciones de materiales, modificaciones en los procesos, el mejoramiento continuo establece reducciones de costos continuos a lo largo del proceso productivo. Más adelante examinamos en detalle estos dos puntos.

La ilustración No. 4 muestra una visión del costo objetivo en un medio competitivo.

Este costo objetivo es encomendado a un equipo multidisciplinar, con empleados de áreas como mercadeo, diseño del producto, manufactura y contabilidad gerencial, proveedores de materiales y partes, frecuentemente incluidos en el equipo. El trabajo no termina hasta que se logra el costo objetivo, o se determina que el producto o servicio no puede llevarse en términos rentables al cliente en las condiciones dadas.

Ingeniería del valor, costos incurridos y costos comprometidos: Para la ingeniería del valor es práctico distinguir entre las actividades que agregan valor y las que no lo hacen en la óptica del cliente. Un costo que agrega valor, es uno que de eliminarse, puede en la mayoría de los casos reducir el valor o la utilidad que obtienen los clientes de utilizar el producto o servicio y que le confieren a éste características por las que el consumidor está dispuesto a pagar.

Un costo que no agrega valor, al eliminarse, no reduce para el cliente el valor o la utilidad del producto. Es un costo por el cual no se está dispuesto a pagar. Ejemplos de estos costos son las reparaciones, los desperdicios y las revisiones para controlar calidad.

No siempre es claro ubicar un costo en la categoría de valor agregado o no. En algunos casos quedan en la zona intermedia de agregar valor en unos aspectos y de no agregarlo en otros, mas siempre la distinción es útil a los propósitos de la ingeniería de valor.

Costos como los materiales directos, mano de obra directa, maquinado y ensamblaje agregan valor, otros como los de compras están en la zona compleja; los clientes consideran que solo algunos y no todos son de valor. Los costos de reparación no agregan valor.

La llamada ingeniería de valor trata de minimizar las actividades que no conllevan valor agregado y por consiguiente los costos derivados de las mismas. Así para eliminar los costos de reparación se tratan de reducir las horas destinadas al mismo y la mejora de la calidad, buscando una producción con menos defectos. Obviamente también se busca, y con mucha diligencia, lograr una mayor eficiencia en las actividades que agregan valor con el fin de reducir sus costos.

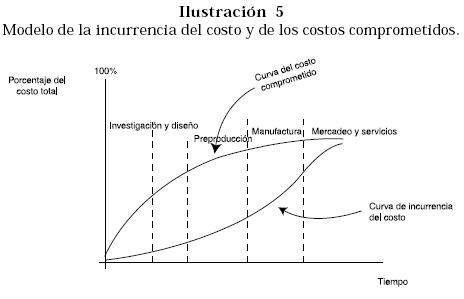

Para ser eficientes en este proceso es necesario distinguir entre costos incurridos y costos comprometidos, como elemento esencial del costo objetivo y de la ingeniería de valor. La incurrencia del costo describe la utilización del recurso en el proceso productivo o en la prestación del servicio, conforme se desarrolla la actividad productiva en consonancia con los diseños y programas desarrollados previamente en investigación y desarrollo y que comprometieron estos costos al determinar el tipo de material a utilizar, los procesos a realizar y las pruebas a ejecutar. De tal forma que los costos de fabricar el producto se comprometieron desde la ejecución del diseño previo, cuando los ingenieros y diseñadores eligieron los componentes y procesos a ejecutar en el futuro. Los costos comprometidos son pues, aquellos ya incluidos en el diseño pero aún no hechos efectivos, pues con base en decisiones ya tomadas, se ejecutarán en el futuro.

Es básico para el logro del costo objetivo distinguir el cuándo un costo se compromete y el cuándo se incurre en él, pues es difícil y muy costoso el cambiar y modificar costos ya comprometidos. Así, si una organización tiene dificultades de calidad durante la manufactura, su capacidad, sin grandes costos adicionales, de mejorar y reducir desperdicios está ya limitada por los diseños y materiales previamente comprometidos en un diseño defectuoso.

La ilustración No. 5 nos enseña cómo visualizar las curvas de los costos comprometidos y del costo realmente incurrido, a lo largo del tiempo y dentro de las funciones de la cadena de valor.

La curva inferior -incurrencia del costo- muestra los costos acumulados, como porcentaje del total incurrido en las diferentes funciones de la cadena de valor. La curva superior muestra los costos comprometidos. Como puede verse, la ilustración destaca la ampliamente generalizada diferencia entre el momento en que se comprometen los costos y la incurrencia en ellos. En la ilustración, una vez diseñado el producto y sus procesos de producción, más del 85% aproximadamente, de sus costos, están comprometidos, aunque en realidad se ha incurrido en menos de 12% de los costos. Así, al final de la etapa de diseño ya se han comprometido los materiales, los procesos de fabricación con sus costos de mano de obra y gastos de fabricación, como también algunos procesos de mercadeo y servicio al cliente.

Es de señalar que no siempre se comprometen los costos al inicio del diseño, hay industrias y sobre todo servicios, como las asesorías y la legal, donde se comprometen y se incurre en ellos casi con simultaneidad.

Cuando parte significativa de los costos se compromete en la etapa de investigación y diseño, el centro de atención de la ingeniería de valor se concreta en innovar y modificar diseños. Aquí es el momento de recalcar la importancia de formar equipos que influyan todas las funciones de la cadena para evaluar las repercusiones en todos los sitios y lograr el costo objetivo.

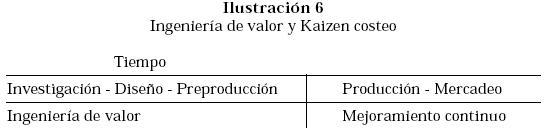

Mejoramiento Continuo y Costeo Kaizen: El mejoramiento continuo pretende lograr sucesivas reducciones de costos en los productos y servicios que la organización proporciona a los clientes. Desarrollado en el Japón y denominado «Kaizen» comienza donde termina la ingeniería de valor. Mientras la ingeniería de valor es un enfoque proactivo durante la investigación, diseño y producción del ciclo de vida del producto, el mejoramiento continuo actúa proactivamente durante la producción y mercadeo del producto.

Las técnicas para el mejoramiento continuo implican una amplia gama de tareas como la ejecución de curvas de aprendizaje, la implantación del costeo ABC y la administración ABM (Administración Basada en Actividades), concentrada en la identificación y selección de actividades que maximizan el valor de las actividades seleccionadas, mientras minimizan los costos desde el punto de vista del consumidor.

Las compañías exitosas están usando el mejoramiento continuo como un medio para evitar la complacencia y no caer en el dicho «dormido sobre sus laureles». La competencia está atenta a lograr mayor participación en el mercado, con mejoras en la calidad y precios más bajos. Para no quedar fuera del mercado los precios y los costos deben ser continuamente reducidos. Así para mantener su posición competitiva los precios de las computadoras, como ejemplo, han sido continuamente reducidos. Ello no había podido lograrse sin una continua reducción en los costos.

En la Dahiatsu Motor Co de Osaka, Japón, los objetivos de reducción de costos son programados para cada elemento de costo, incluyendo cada parte y pieza comprada, materiales directos, horas de mano de obra directa e implementos de oficina. Los informes de ejecución son desarrollados al final de cada mes, comparando las reducciones de costos planeadas como meta y las reducciones reales logradas. Si las reducciones de costos reales son mayores que las reducciones de costo objetivo, los resultados son favorables; si las reducciones de costos reales son menos que las objetivo, el resultado es desfavorable.

Veamos otras ventajas y características a considerar en el costo objetivo.

El costo objetivo estimula el diseño para manufactura: En ausencia del enfoque del costo objetivo, los ingenieros de diseño están tentados a incorporar los nuevos desarrollos tecnológicos en las características del producto, ignorando a veces los requerimientos reales del cliente en cuanto a calidad y precio. El consumidor muchas veces no necesita toda la tecnología de punta (que puede ser costosa e innecesaria) y se resiste a pagar por lo que no requiere. Centrarse en el costo objetivo mantiene el diseño orientado al consumidor final.

Además, muchos productos necesitan ofrecer un buen servicio posventa y el costo objetivo obliga a los ingenieros a considerar no solo los costos de manufactura, sino los del servicio mientras se diseña y desarrolla el producto, lo que se conoce como diseño para manufactura.

Pequeños cambios en el diseño, que no afectan la funcionalidad del producto, pueden con frecuencia producir dramáticos ahorros en costos de manufactura y servicio. Ejemplos de este diseño para manufactura pueden incluir:

- El uso de partes de tamaño estándar para reducir los requerimientos de inventarios.

- Asegurar que partes y procesos requeridos pueden ejecutarse con el equipo disponible.

- Usar procedimientos de manufactura que son comunes a otros productos.

La exitosa implementación del costeo objetivo requiere que todo el personal esté familiarizado con el costeo ABC y los conceptos de actividades que agregan valor y de actividades que no lo agregan. Cuando se analiza el proceso de manufactura, los miembros del equipo deben minimizar las actividades que no agregan valor, tales como movimientos, almacenamiento, inspección y preparación de equipos. Ellos deben igualmente seleccionar las actividades que agregan valor con menor costo y que permiten un adecuado trabajo.

El costeo objetivo reduce el tiempo para introducir nuevos productos: Al diseñar el producto para cumplir con el costo objetivo (más que siguiendo la técnica costo más margen se evita volver a diseñar, para corregir dificultades presentadas en los departamentos), se reduce el tiempo requerido para introducir nuevos productos. Al introducir proveedores de partes y materias primas en los equipos objetivo es posible reducir los tiempos necesarios para obtener componentes y facilitar la introducción al mercado.

Costeo objetivo y componentes: Aunque el costeo objetivo es frecuentemente asociado con el desarrollo de nuevos productos, puede también aplicarse a componentes. Utilizando como se explicó antes la ingeniería inversa es posible coger los productos de la competencia y analizar los materiales de que están hechos, la forma de moldeo, el proceso usado para ensamblarlos y determinar así su posible costo.

El costo objetivo requiere de detallada información de los costos: Implementar el costo objetivo precisa de una detallada información sobre los costos de actividades alternativas. Esta información permite a quienes toman las decisiones escoger los diseños y alternativas de fabricación que mejor cumplan con los requerimientos funcionales y precios establecidos. Amplias bases de datos con información de costos y variables de fabricación son ocasionalmente usadas al diseñar productos y escoger procesos para cumplir con los objetivos.

El costo objetivo requiere coordinación: La principal limitación del costeo objetivo muchas veces se relaciona con las actitudes de empleados y proveedores y la necesidad de continuas reuniones para coordinar el diseño de productos y escoger los procesos de manufactura requeridos. Cada persona involucrada en el proceso debe conocer los elementos básicos necesarios a lo largo del proceso para llevar el producto al mercado, y de las acciones alternativas y los costos que existan. Ellos deben trabajar unidos con todo el equipo, mirando en cada situación los pro y contra de la metodología.

Pros:

- Es un enfoque proactivo en la administración de los costos.

- Orienta la organización hacia el cliente.

- Separa las barreras entre departamentos.

- Une la fuerza laboral en el logro de objetivos claros y medibles.

- Formula la unión y el trabajo con los proveedores.

- Minimiza las actividades que no agregan valor.

- Estimula la selección al mínimo costo de las actividades que agregan valor.

- Reduce el tiempo de mercadeo de productos y servicios.

Contras

- Su uso efectivo precisa el desarrollo de datos detallados sobre costos.

- Requiere del personal integración y deseo de trabajo en equipo.

- Necesita de tiempo para reunión y coordinación de los equipos y personal involucrado.

En productos con corto ciclo de vida aumenta la importancia del costo objetivo

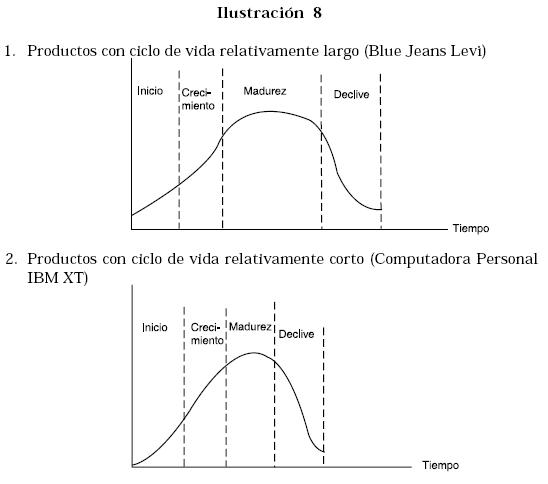

Desde una perspectiva tradicional del mercadeo, los productos con ciclo de vida relativamente largo pasan por cuatro etapas durante dicho ciclo:

- Comienzo: Las ventas son bajas cuando es introducido al mercado. Tradicionalmente los precios iniciales son altos.

- Crecimiento: Las ventas aumentan a medida que el producto gana aceptación. Tradicionalmente los precios se mantienen altos, aprovechando la ausencia de competidores.

- Madurez: Las ventas se estabilizan a medida que el producto madura. Debido al incremento de la competencia aumenta la presión sobre los precios, ocasionando alguna reducción en los mismos.

- Declinación: Las ventas declinan y el producto es obsoleto. Significativas reducciones de precios son requeridas para vender los inventarios restantes.

En la ilustración No. 8 los ingresos por venta sobre el ciclo de vida están representados en el eje vertical y el tiempo en el eje horizontal. La parte (1) de la ilustración muestra un producto con un ciclo de vida relativamente largo, tal como el Ford Modelo T, Coca-cola, los blue jeans «Levi»; algunos, como el Modelo T, han completado su ciclo, otros como la Cocacola permanecen indefinidamente en su etapa de madurez.

La parte 2 representa un producto con un ciclo de vida relativamente corto, tal como Microsoft Office 98, o el Pentium II. En general, cuando la tasa de cambio tecnológico aumenta, el ciclo de vida de los productos disminuye, particularmente para productos que utilizan tecnología avanzada.

El costo objetivo es relativamente más importante para productos con ciclos de vida cortos. Cuando un producto tiene un ciclo de vida largo hay oportunidades para el mejoramiento continuo en diseño y procesos de manufactura. Estas oportunidades no están disponibles cuando el ciclo es corto. Por lo tanto, un cuidado especial es necesario en el planeamiento inicial para artículos con corto ciclo de vida. Es especialmente válido si se acompaña para artículos con creciente competencia. Es necesario pues introducir el producto primero y a un precio que asegure rápida penetración en el mercado.

CONCLUSIÓN

Mientras una fórmula puede usarse para determinar el margen sobre el costo, no es posible desarrollar una fórmula indicando cómo lograr un costo objetivo. Por lo tanto, el costeo objetivo no es una técnica. El es más una filosofía o un enfoque para fijar precios y manejar costos. Asume un enfoque proactivo en el manejo de los costos, reflejando la convicción de que los costos son mejor manejados cuando las decisiones se toman durante el desarrollo de los productos. Esto contrasta con la pasiva creencia del costo más un margen que deriva los costos de los resultados del diseño, elaboración y manufactura.

En la misma forma que lo hace la cadena de valor, el costeo objetivo ayuda a orientar a los empleados hacia el consumidor final y refuerza la idea de que todos los departamentos dentro de la organización y toda la organización a lo largo de la cadena de valor deben trabajar unidos. Él pues, ayuda de manera eficaz a que los empleados comprendan mejor su papel en el servicio al cliente.

En resumen el costeo objetivo para la fijación de precios tiene numerosas ventajas sobre el enfoque del costo más un margen. Primero el target costing se enfoca sobre el mercado y el cliente. Un producto no es fabricado a menos que la compañía esté razonablemente segura de que los clientes querrán comprarlo, al precio proporcionado por la compañía y que le rendirá a ésta una adecuada utilidad. Segundo, el costeo objetivo insiste mucho más en el manejo gerencial y estratégico de los niveles de costos, lo que seguramente resultará en productos menos costosos y atractivos al cliente. El costo objetivo crea presión continua para eliminar costos innecesarios. En el costo más margen hay usualmente poca presión para controlar los costos, puesto que a mayor costo, mayor precio. Esto lleva en ocasiones a que diseñadores e ingenieros creen productos con características costosas, que el cliente realmente no está dispuesto a pagar. Debido a estas ventajas, más y más compañías están abandonando el enfoque del cost plus a favor del target costing.

NOTA AL PIE DE PÁGINA

1. T. Bruegelmann, G Haessly, C. Wolfangel, and M. Schiff. How Variable Costing is Used in Pricing Decisions. Management Accounting, Vol, 65 No. 10, Pág. 65.

BIBLIOGRAFÍA

BLOCHER, Chen Lin. Cost Management. U.S.A.: McGraw Hill. 2da Edición. 2002. [ Links ]

CUEVAS Carlos Fernando. Contabilidad de Costos: Enfoque Gerencial y de Gestión. Colombia: Prentice Hall. 2da Edición. 2001. [ Links ]

FOLK, J., GARRISON, R. and NOREEN, E. Introduction to Managerial Accounting. New York: McGraw Hill. 2002. [ Links ]

HANSEN, D.R. & MOWEN, M.M. Cost Management. Ohio: South-Western. 4ta Edición. 2003. [ Links ]

HILTON Ronald W. Managerial Accounting. Boston: McGraw Hill. 5ta Edición. 2002. [ Links ]

HORNGREN, C.T., FOSTER, G. and DATAR, S.M. Cost Accounting. New Jersey: Prentice Hall. 11va Edición. 2003 [ Links ]

HORNGREN, C.T., SUNDEM, G.L. and STRATTON, W.O. Introduction to Management Accounting. London: Prentice Hall 12va Edición. 2002. [ Links ]

INGRAM, R.W., ALBRIGHT, J.L. and HILL, J.W. Managerial Accounting. U.S.A: South-Western. 3ra Edición. 2003. [ Links ]

JACKSON, S. and SAWYERS, R. Managerial Accounting. Texas: Harcourt 2001. [ Links ]

MORSE, W.J., DAVIS, J.R. and HARTGREVES, A.L. Managerial Accounting. Lakewood: South-Western. 3ra Edición. 2003. [ Links ]

MCWATTERS, C.S., MORSE, D.C. and ZIMMERMAN, J.L. Management Accounting. Sydney: MacGraw Hill. 2da Edición. 2001. [ Links ]