Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.25 no.44 Bogotá Jan./une 2012

La valoración de proyectos de energía eólica en Colombia bajo el enfoque de opciones reales*

Cecilia Maya Ochoa** Juan David Hernández Betancur*** Óscar Mauricio Gallego Múnera****

* El presente artículo es resultado de la investigación empírica realizada en torno al proyecto de tesis de grado de la Maestría en Finanzas (M.Sc.), con énfasis en Finanzas Corporativas, de la Universidad Eafit, Medellín, Colombia.

** Ph.D. en Economía Internacional y Finanzas, Brandeis University, Boston, Estados Unidos, 2004; M.A. Economía Internacional y Finanzas, Brandeis University, Boston, Estados Unidos, 2000; especialista en Política Económica, Universidad de Antioquia, Medellín, Colombia, 1995; especialista en Instituciones Financieras, Universidad Eafit, Medellín, Colombia, 1992; doctora en Leyes, Universidad de Medellín, Medellín, Colombia, 1990; gerente de Operaciones Financieras, XM S.A (Grupo ISA); docente de cátedra, Departamento de Finanzas, Universidad Eafit, Medellín, Colombia; Investigadora del Grupo de Investigación en Finanzas y Banca (GlFyB), Universidad Eafit, Medellín, Colombia. Correo electrónico: cmaya@eafit.edu.co

*** Magíster en Finanzas, Universidad Eafit, Medellín, Colombia, 2007; contador público, Universidad de Antioquia, Medellín, Colombia, 2005; coordinador financiero, Gases Industriales de Colombia, Cryogas S.A.; docente de cátedra en pregrado y posgrado, Universidad de Medellín, Medellín, Colombia. Correo electrónico: jherna30@eafit.edu.co

**** Magíster en Finanzas, Universidad Eafit, Medellín, Colombia, 2007; especialista en Finanzas, Preparación y Evaluación de Proyectos, Universidad de Antioquia, Medellín, Colombia, 2003; ingeniero industrial, Universidad Nacional de Colombia, Bogotá, Colombia, 2000; profesional en Negocios de Inversión, Empresas Públicas de Medellín S.A. E.S.P, Colombia. Correo electrónico: oscar.gallego@epm.com.co

El artículo se recibió el 02-02-2010 y se aprobó el 28-05-2012.

Resumen

Este estudio explora diferentes metodologías de valoración de proyectos de generación de energía eólica en Colombia. Inicialmente se valora con base en flujos de caja descontados, luego se aplica el enfoque de opciones reales, estimando su valor extendido, incluida una opción real de expansión. Para estimar la volatilidad, parámetro fundamental de la valoración de la opción real, se simulan los procesos que siguen las variables con alta incidencia en ella, como el precio de la energía y los vientos. Se concluye que estos proyectos no serían viables financieramente usando métodos tradicionales de valoración, pero sí con el enfoque de opciones reales —incluso considerando los incentivos tributarios vigentes y de otra índole como los certificados de reducción de emisiones (CER)—, que tiene en cuenta la flexibilidad existente.

Palabras clave: Opciones reales, volatilidad, flujos de caja descontados, valor presente neto, valor extendido, energía eólica.

Clasificación JEL: G11.

The valuation of eolic energy projects in Colombia under the real option approach

Abstract

Different eolic energy project valuation methodologies were assessed for the Colombian case, namely the discounted cash flow and real option approaches, the latter applied by estimating option extended values and including a real expansion possibility. In order to estimate volatility, which is a fundamental real option valuation parameter, the prices of the factors most outstandingly affecting it, namely electric power and winds, were simulated. It is concluded that the projects in question would not be considered viable through traditional valuation methods, but their actual feasibility comes clear by applying the real option approach, all the more when taking into account current tax and other incentives such as Emission Reduction Certificates.

Keywords: Real options, volatility, discounted cash flow, present net value, extended value, eolic energy.

JEL Classification: G11.

A valoração de projetos de energia eólica na Colômbia sob o enfoque de opções reais

Resumo

Este estudo explora diferentes metodologias de valoração de projetos de geração de energia eólica na Colômbia. Inicialmente a valoração é baseada em fluxos de caixa descontados, logo se aplica o enfoque de opções reais estimando seu valor estendido, incluída uma opção real de expansão. Para estimar a volatilidade, parâmetro fundamental da valoração da opção real, simulam-se os processos que seguem as variáveis com alta incidência nela, como o preço da energia e os ventos. Conclui-se que estes projetos não seriam viáveis financeiramente usando métodos tradicionais de valoração, mas sim com o enfoque de opções reais —inclusive considerando-se os incentivos tributários vigentes e de outra índole como os Certificados de Redução de Emissões CER— que leva em conta a flexibilidade existente.

Palavras chave: Opções reais, Volatilidade, Fluxos de Caixa Descontados, Valor Presente Líquido, Valor Estendido, Energia eólica.

Classificação JEL: G11.

Colombia es un país que se destaca por su potencial eléctrico, gracias a la disponibilidad de recursos para la generación eléctrica y a las instituciones que rigen el mercado eléctrico. En cuanto a recursos tradicionales, dispone de abundantes fuentes hídricas aprovechables para la generación eléctrica, además de carbón, gas y otros combustibles fósiles; en cuanto a fuentes de energía no tradicionales, se explora el potencial geotérmico y goza de un régimen de vientos sobresaliente en Suramérica y aprovechable para la generación eólica1. Adicionalmente, las instituciones del sector promueven la competencia y unas reglas de juego claras y estables para los inversionistas mediante la remuneración de la confiabilidad2 (Vergara et ál., 2010).

En el caso de la energía eólica causa extrañeza su desarrollo bastante incipiente, con una capacidad instalada de apenas 19,5 MW representada por Jepirachi, en La Guajira. La explicación parece estar en que estos proyectos están rodeados de grandes incertidumbres que abarcan desde el comportamiento de los vientos hasta los precios de la electricidad; además, requieren grandes inversiones iniciales, por lo que al ser valorados con base en los métodos tradicionales de flujos de caja descontados (en adelante FCD), se concluye la no viabilidad financiera del proyecto.

El interés en desarrollar este tipo de energías alternativas, que además son amigables con el medio ambiente, es que son muy complementarías con la predominante de fuente hidrológica. Vergara et ál. (2010) encuentran que la energía eólica contribuye con generación justo en períodos muy secos como los producidos por el fenómeno del Niño y en el período pico de la demanda. Ahora bien, se han propuesto diferentes mecanismos para estimular su desarrollo. Entre los más comúnmente empleados se encuentran las exenciones o los descuentos tributarios y los certificados de reducción de emisiones (CER). Aun si se incluyen los flujos de caja libre adicionales generados por estos mecanismos, estos proyectos de generación eólica no logran ser viables financieramente; por ejemplo, tener un valor presente neto (VPN) positivo, tal como se muestra en este estudio.

A similar conclusión llegan Botero, Isaza y Valencia (2010) y Vergara et ál. (2010), quienes encuentran que aun con precios de los CER de 50 dólares, la energía eólica no sería el recurso de menor costo en el ranking de recursos de generación, y bajo las condiciones actuales no es una tecnología competitiva en el país. Estos autores sugieren que se hacen necesarias otras políticas para facilitar la inversión, tales como líneas de crédito blandas de la banca multilateral, exigencia de pagos adicionales por la generación con tecnologías contaminantes (green charge) o la aplicación del cargo por confiabilidad (Resolución CREG 071 de 2006). Esta última alternativa se encuentra en desarrollo por parte del regulador colombiano, el cual, mediante resolución CREG 148 del 2011 estableció unas condiciones iniciales limitadas para su aplicación, las cuales además deberán ser reglamentadas por el Consejo Nacional de Operación (CNO)3.

Ahora bien, si se recurre a metodologías de valoración que superen los limitados esquemas de los métodos tradicionales basados en FCD, es posible encontrarle viabilidad financiera a este tipo de inversiones, aun bajo las condiciones actuales en Colombia. En la teoría financiera las metodologías tradicionales basadas en FCD han sido complementadas por lo que se conoce como el enfoque de opciones reales (real options analysis-ROA). de gran utilidad, especialmente en el caso de proyectos que, como los de generación de energía eólica, enfrentan alta incertidumbre o permiten flexibilidad al inversionista para hacer una inversión en menor escala y, ante determinadas condiciones, expandirlo.

El enfoque de opciones reales (en adelante ROA) ha sido aplicado a la valoración de proyectos de energía eólica por Lamothe y Méndez (2007), incluyendo opciones de abandono y de compra secuencial. Méndez, Goyanes y Lamothe (2009) analizan diferentes métodos para la estimación de la volatilidad y concluyen que el más apropiado en estos casos es el de la volatilidad futura implícita del proyecto.

Venetsanosa et ál. (2002) identifican opciones reales de expandir y diferir un proyecto de energía eólica en Grecia. En Colombia, Mora, Agudelo y Dyner (2004) valoran un proyecto de energía eólica con opciones reales de expansión y compra secuencial. Muñoz (2009) valora un proyecto de generación eólica con opciones reales de diferir y abandonar mediante el modelo trinomial, y concluye que a diferencia de otros proyectos de generación eléctrica, la incertidumbre que debe tenerse en cuenta comprende no solo el precio de los combustibles, sino también la producción de energía por la variabilidad de los vientos. Correia et ál. (2008) analizan el valor de la flexibilidad de un proyecto de esta naturaleza que se desarrolla en varias etapas y estudian la política de ejercicio óptimo para las opciones reales de diferir y abandonar incluidas.

En el estudio que se presenta a continuación se aplica ROA a la valoración de un proyecto de energía eólica en Colombia. En la primera sección se introduce el fundamento teórico del enfoque de opciones reales y se discuten varias metodologías para el cálculo de la volatilidad, variable fundamental al momento de estimar una opción real. En la segunda sección se valora un proyecto de esta naturaleza mediante FCD, incluyendo los incentivos vigentes para este tipo de inversiones. En la tercera sección se construye un modelo estocástico para la estimación de la volatilidad mediante simulación de Monte Carlo y se valora un proyecto de energía eólica bajo ROA4.

El enfoque de opciones reales (ROA)

Históricamente se han propuesto diversas metodologías para la valoración de proyectos de inversión. Las más utilizadas en la actualidad son las basadas en flujos de caja descontados (FCD), como por ejemplo el valor presente neto (VPN), donde se proyectan los flujos que se espera obtener y se traen a valor presente con una tasa de descuento ajustada por el riesgo del proyecto.

Schubert & Barenbaum (2007) afirman que en la actualidad esta es la metodología que se utiliza con mayor frecuencia para analizar proyectos de inversión; no obstante, permite trabajar bajo muy pocos escenarios de proyección, convirtiéndose en una metodología rígida en su composición y en su criterio de decisión, el cual consiste en aceptar el proyecto cuando su VPN es positivo, sin analizar las diferentes trayectorias que puede tomar dicho proyecto en el futuro.

Como alternativa, el método de simulación Monte Carlo permite generar múltiples escenarios de valoración; sin embargo, las inversiones futuras del proyecto se toman como dadas en un determinado período de tiempo, por lo cual este método tampoco incluye la flexibilidad existente en las decisiones de un proyecto, la cual consiste en poder introducirle variaciones conforme se reúne más información relevante. Para incorporar la flexibilidad se utiliza la metodología de árboles de decisión, que reconoce la existencia de un abanico de posibilidades futuras; no obstante, el riesgo sigue teniendo una connotación negativa pues a mayor riesgo, mayor es la tasa de descuento aplicable a los flujos de caja esperados.

El ROA, en cambio, permite combinar la flexibilidad en la toma de decisiones y la posibilidad de considerar las diferentes trayectorias que puede seguir el valor del proyecto hacia el futuro. Con el ROA se consideran aquellas decisiones que afectan positivamente el valor del proyecto, pues la variabilidad positiva se asume a favor y se rechaza la variabilidad negativa, lo que permite incorporar una asimetría positiva a los flujos de caja del proyecto, asimetría que generalmente le agrega valor a este. En el ROA se combinan las finanzas corporativas con la gerencia estratégica para la toma de decisiones, y el riesgo deja de tener una connotación negativa para convertirse en una oportunidad.

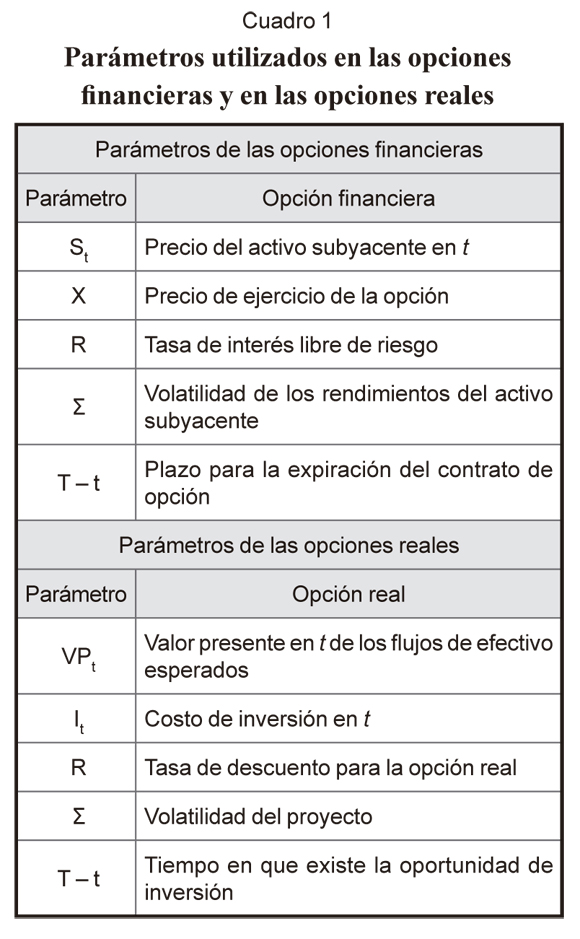

Para la valoración de las opciones reales suele recurrirse a los métodos aplicables a las opciones financieras, como el propuesto inicialmente por Black, Scholes (1973) y Merton (1973). En el cuadro 1 se presenta un paralelo entre los parámetros que se utilizan para la valoración de opciones reales y los de las opciones financieras:

El activo subyacente St a una opción real es el valor presente (VP) de los flujos de caja del proyecto, sin tener en cuenta la inversión inicial requerida. El precio de ejercicio (X) es el costo de la inversión (I) que se asume al tomar la decisión.

En opciones financieras se utiliza la tasa libre de riesgo para descontar el ingreso esperado de la opción con base en el método de valoración de riesgo neutral, el cual supone la posibilidad de construir un portafolio réplica. Sin embargo, la conformación de dicho portafolio es factible solo en algunos casos, por lo cual se hace necesario ajustar la tasa de interés con una prima de riesgo.

La volatilidad (α) se calcula como la desviación estándar de los retornos del activo subyacente; este es un parámetro fundamental para la valoración tanto en opciones financieras como en las opciones reales y, por eso, más adelante en esta sección se hace un especial énfasis en su estimación para el caso de opciones reales, en particular para un proyecto de esta naturaleza. Finalmente, la expiración de la opción (T-t) es el tiempo en que es posible ejercer la opción y depende de las circunstancias concretas de cada proyecto.

Las distintas opciones reales se pueden asimilar a una opción de compra o de venta para su valoración. Por ejemplo, para el caso de análisis, más adelante se considera una opción de expansión la cual demanda una inversión para poder ser ejercida. Este tipo de opción se puede comparar con una opción de compra, donde su valor intrínseco Ve es el máximo entre cero y el diferencial entre el valor adicional del proyecto generado por la expansión y la inversión requerida, de la siguiente forma:

Ve: Max (0, VPe - Ie) (1)

Ve: valor de la opción de expandir

VPe: valor presente de los flujos de caja adicionales al expandir el proyecto

Ie: inversión asociada a la expansión

Ahora bien, el valor total de un proyecto bajo ROA es la suma del valor del proyecto sin flexibilidad o VPN pasivo más el valor de la opción real que este genera, lo que se conoce como VPN expandido o valor con flexibilidad (V):

Vƒ: Vsƒ + OR (2)

Vƒ: Valor del proyecto bajo ROA, valor con flexibilidad o VPN expandido

Vsƒ: Valor del proyecto sin flexibilidad

OR: Valor de las opciones reales

Para valorar opciones reales se recurre al modelo de Black y Scholes (1973) y Merton (1973) para opciones europeas y al binomial para opciones americanas (Cox, Ross y Rubinstein, 1979). El primero de ellos parte del supuesto de que los rendimientos continuos del activo subyacente se comportan siguiendo un proceso normal, pero esto no es válido generalmente para el valor de un proyecto de inversión. Por otro lado, solo se aplica para opciones cuyo ejercicio anticipado no sea óptimo, como puede suceder en las opciones americanas.

Por el contrario, el modelo binomial (Cox, Ross y Rubinstein, 1979) se puede utilizar para valorar opciones de tipo americano. Este modelo asume que la volatilidad del subyacente es constante en el tiempo y los demás supuestos de Black, Sholes y Merton, pero modela el comportamiento del subyacente partiendo de un proceso estocástico discreto de tipo binomial5.

La volatilidad es la razón de la existencia de las opciones, y por eso es fundamental su adecuada estimación. Para ello, una primera metodología parte de la construcción de un portafolio réplica del ingreso de la opción, utilizando acciones de empresas similares al proyecto que se está valorando y que se negocien en mercados bursátiles. La volatilidad de la opción se estima como la desviación estándar de los retornos periódicos de dichas acciones, con la ventaja de que se parte de información disponible en el mercado. Sin embargo, en ocasiones es difícil encontrar compañías cuyo objeto social sea asimilable exactamente al del proyecto, lo cual puede dar lugar a error en la valoración. Para aplicar esta metodología debe tenerse en cuenta que la volatilidad de la empresa réplica contiene en sí el apalancamiento propio, por lo cual se recomienda desapalancar y apalancar nuevamente con la realidad del proyecto que se va a valorar bajo ROA (Mascareñas, 2002).

Una segunda metodología consiste en calcular la volatilidad del factor predominante de riesgo del proyecto. La volatilidad en este caso se calcula como la desviación estándar de las variaciones logarítmicas de dicho factor. Para proyectos de energía eléctrica, Osorio (2002) plantea que el precio de la energía define el nivel de rentabilidad, por lo que se convierte en el factor predominante en proyectos de esta naturaleza. Esta metodología es simple de utilizar y generalmente es muy intuitiva; sin embargo, se podría estar sobrestimando el riesgo, al descartar factores correlacionados negativamente con el factor predominante.

Una tercera metodología es la de calcular la volatilidad futura implícita del proyecto, consistente en la desviación estándar de las rentabilidades futuras proyectadas a partir de la construcción de un modelo de valoración tradicional. Para esta metodología es indispensable identificar aquellas variables que más inciden en los flujos de caja del proyecto y su comportamiento estocástico, simular los flujos de caj a con base en el método de Monte Carlo, para finalmente calcular la rentabilidad del proyecto y su volatilidad.

Para no incurrir en riesgo de modelación en la aplicación del método Monte Carlo es necesario identificar la distribución o el proceso, según el caso, que siguen las variables definidas, determinar las autocorrelaciones existentes y las correlaciones con otras variables y estudiar su estacionariedad, en forma tal que sea posible hacer predicciones de su comportamiento futuro6.

A continuación se aplica el método Monte Carlo generando múltiples trayectorias para el valor del proyecto y para la variable de rentabilidad que se va a considerar. La volatilidad futura implícita del proyecto será la de su indicador de rentabilidad, tal como lo proponen Copeland y Antikarov (2001) y Brandao, Dyer y Hahn (2005). Estos autores parten del supuesto market asset disclaimer (mad), de acuerdo con el cual, en el caso de un proyecto que no es un activo que se negocie en el mercado, la mejor forma de calcular su volatilidad es partiendo del mismo proyecto sin flexibilidad. La variable de rentabilidad propuesta z es calculada de la siguiente manera:

FCFt: es el flujo de caja libre en cada período

PVt: es el valor presente de los flujos de caja en cada período

Para el cálculo se debe dejar el valor presente en el año cero constante (VP0), pues de lo contrario convergería en el WACC. Esta medida de rentabilidad muestra cómo varía el valor presente en el año uno (VP1) en relación con el valor presente constante del año cero (VP0). Esta metodología es la utilizada por Lamothe y Méndez (2007) y Méndez, Goyanes y Lamothe (2009).

Otra alternativa para el indicador de rentabilidad del proyecto es la tasa interna de retorno (tir); sin embargo, existen diversas limitaciones en la utilización de este indicador, debido a la posibilidad de que un proyecto tenga múltiples tir o que no tenga ninguna. En su lugar, es más conveniente utilizar la tasa verdadera de rentabilidad, conocida como tir modificada (TIRM), que permite utilizar una tasa diferencial para las inversiones y reinversiones de capital y para los flujos de caja positivos del proyecto. Los primeros se llevan a valor presente a la tasa de financiación y los segundos a valor futuro a la tasa de reinversión, estimando el crecimiento geométrico efectivo anual del proyecto, de la siguiente manera:

Donde

n: número de períodos del proyecto

VFn: valor futuro de los flujos positivos del proyecto en n

VP1: valor presente de las inversiones y reinversiones en el período 1

En la siguiente sección se presenta la valoración sin flexibilidad de un proyecto de generación eólica por desarrollarse en Colombia, bajo las condiciones de disponibilidad de vientos e incentivos tributarios y de otra naturaleza vigentes en el país en el momento de este estudio.

Valoración sin flexibilidad de un proyecto de energía eólica en Colombia

El proyecto que se va a valorar en esta sección es una planta de generación eólica con capacidad de 100 megavatios (mw) ubicada en La Guajira, región que se caracteriza por tener un gran potencial eólico. Se espera que la energía producida se transporte hasta el sistema de interconexión nacional, ya que la capacidad de la planta la sujeta al despacho centralizado7 y se asume que dicha energía será negociada a precios de bolsa en el mercado de energía mayorista8.

Para la valoración sin flexibilidad se hacen proyecciones de flujos de caja a 21 años, que es aproximadamente el período promedio de vida útil de los aerogeneradores (Mendez et ál., 2009). Las principales variables estocásticas que afectan el valor del proyecto son la velocidad de los vientos y los precios de la energía eléctrica. En este caso se toma la velocidad media mensual de los vientos de la región de La Guajira9. La energía generable se estima a partir del factor de utilización, el cual es función de los aerogeneradores y de la velocidad de los vientos10, donde se considera que un factor de 25% es aceptable11 (Moratilla, 2006). El cálculo de este factor para el caso propuesto y los demás supuestos sobre datos técnicos, costos, gastos e inversiones para la producción y transmisión de energía a la red interconectada se explican en detalle en el anexo 2. En cuanto a los ingresos, estos son el producto de la energía generada y el precio de la energía en la bolsa. Finalmente, la fuente de la información macroeconómica es el Banco de la República12.

En lo referente a incentivos tributarios se toma en consideración el que establece el Decreto 2755 del 2003 (Ministerio de Hacienda y Crédito Público, 2003), el cual permite considerar su renta como exenta por 15 años. Adicionalmente, se considera otro tipo de incentivo de carácter ambiental por la generación de energía limpia, el cual consiste en un ingreso adicional producto de la expedición de certificados de reducción de emisiones de carbono (CER), de acuerdo con el protocolo de Kyoto ratificado por Colombia. El comportamiento de este ingreso se modela con base en las proyecciones del Centro Andino para la Economía en el Medio Ambiente (Caema, 2007).

El proyecto se valora sin flexibilidad bajo el método de FCD. Como tasa de descuento ajustada por riesgo se emplea el WACC estimado como se explica en el anexo 1. El valor terminal se calcula tomando el flujo de caja libre del año 21 a perpetuidad, asumiendo un crecimiento constante (Vega, 2000). De esta manera se obtiene un valor presente del proyecto de 275.603 millones de pesos, lo cual con una inversión inicial de 284.700 millones de pesos resulta en un VPN negativo de 9096 millones de pesos (ver anexo 2 para el cálculo del VPN). Aun tomando en consideración los incentivos tributarios y de otra naturaleza (CER) vigentes, bajo la metodología tradicional el proyecto se rechaza. Por el contrario, al incluir la flexibilidad (enfoque ROA), la decisión es la de aceptarlo, tal como se muestra en la siguiente sección.

Valoración del proyecto de energía eólica en Colombia bajo el enfoque ROA

Los proyectos de energía eólica son susceptibles de valoración incluyendo opciones reales, ya que es posible ejecutarlos en etapas y por la alta volatilidad que caracteriza tanto a los vientos como a los precios de la energía.

El proyecto bajo estudio considera la opción de expansión que surge de la posibilidad de iniciarlo en una escala menor para luego ampliar la capacidad de la planta sin tener que volver a incurrir en ciertos desembolsos como los preoperativos, las redes de transmisión, algunas obras ambientales y civiles y los terrenos, entre otros, los cuales representan alrededor de un 25% de la inversión inicial en el proyecto. Por otra parte, existe una amplia curva de aprendizaje en los proyectos de energía eólica, pues a mayor conocimiento del negocio, mayor es la eficiencia que se obtiene, especialmente en lo que se refiere al comportamiento de los vientos de una región a otra.

De acuerdo con lo expuesto, en la valoración se incluye la opción de expansión de la planta un 50% de su capacidad, a una capacidad instalada de 150 MW; así, el VPN del proyecto bajo ROA será el VPN del proyecto sin flexibilidad, que para este caso es de -9096 millones de pesos, más el valor de la opción real de expandir de acuerdo con (2) Vƒ = Vsƒ + OR.

El valor intrínseco de una opción real de expansión es el máximo entre cero y el diferencial entre el valor presente de los mayores flujos de caja obtenidos en la expansión y la inversión asociada a esta, de acuerdo con la ecuación (1) Ve = Max (0, VPe - Ie). El valor presente expandido (VPe) es igual al valor presente del proyecto multiplicado por el factor de expansión ƒ :

(VPe = VP*ƒ) (6)

Luego el valor de la opción es igual a:

Ve = Max(0, VP*ƒ - Ie) (7)

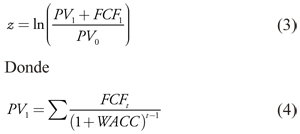

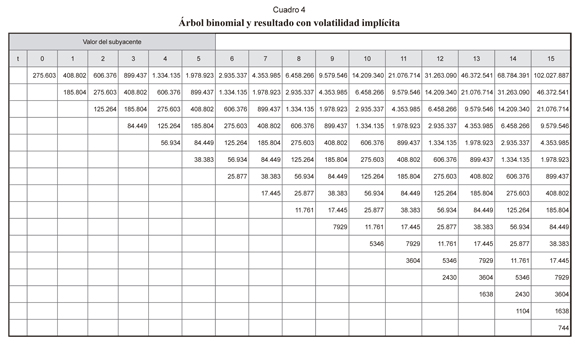

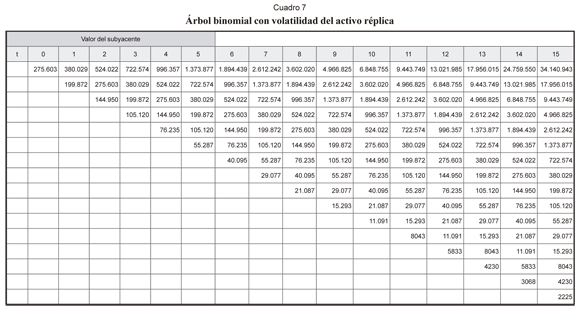

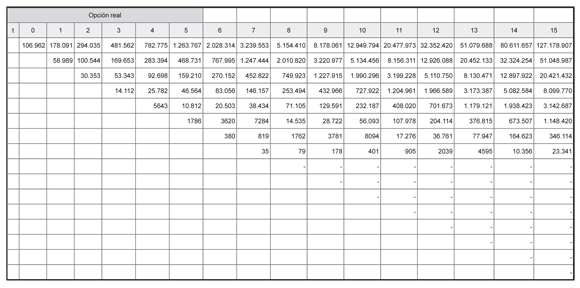

Para la valoración de la opción se utiliza el modelo binomial, con base en los siguientes parámetros (cuadro 2): el factor de expansión f definido anteriormente es 50%; la inversión para la expansión Ie asociada a la expansión de 50 MW es de 107.160 millones de pesos, la cual se indexa con base en la inflación; el valor presente inicial VP0 correspondiente al valor presente de los flujos de caja del proyecto sin considerar la inversión inicial es 275.603 millones de pesos; la tasa de descuento r es 9% anual compuesta continua, que corresponde a la de los títulos del tesoro (TES) de 10 años con vencimiento en octubre del 2015; finalmente, la opción expira en 15 años, que es el tiempo en el cual termina el beneficio tributario para este tipo de proyectos.

Para la valoración se construye un árbol binomial de 15 pasos de un año cada uno. Con base en estos parámetros y la volatilidad estimada, se calcula el factor de crecimiento u, y el factor de decrecimiento d con sus respectivas probabilidades neutrales de riesgo p y (1-p), con los cuales es posible construir las trayectorias del proceso estocástico binomial que sigue el valor del proyecto.

Para el cálculo de la volatilidad α se utilizan las tres metodologías expuestas en la primera sección. La primera es la volatilidad futura implícita, que se calcula con base en la simulación Monte Carlo del proyecto, para lo cual se construye un modelo estocástico con variables inductoras de riesgo. Se tomaron como variables por simular el precio de la energía (Osorio, 2002); los vientos —variable de riesgo típica de un proyecto de generación de energía eólica—; el precio de venta de los CER y la tasa de cambio peso colombiano-dólar americano, pues los ingresos de estos certificados son negociados en dólares; en el anexo 3 se muestra el análisis del comportamiento estocástico de estas variables.

Para la modelación estocástica de la velocidad del viento se utilizan los resultados del estudio de series de tiempo reportados en el Atlas del viento y energía eólica (UPME, Ideam, 2006, anexo III), de acuerdo con el cual en esta región los vientos siguen un proceso Arima (1,1,1) (0,1,12). Esta metodología Arima ha sido empleada previamente para este propósito por Milligan, Schwartz y Wan (2003), Moliner (2004) y Torres et ál. (2005), entre otros, quienes reportan una buena capacidad predictiva de ella13.

En cuanto a la modelación estocástica de las variaciones absolutas de los precios de la energía en bolsa del período diciembre de 1999 a diciembre del 2007, estas variaciones se ajustan a una distribución normal con media 0,71 y desviación estándar 11,57; adicionalmente, para la simulación se tiene en cuenta la autocorrelación que caracteriza esta serie. Los resultados de las pruebas de bondad de ajuste se presentan en el anexo 314 No se asumen correlaciones entre el precio de la energía y los vientos, ya que en Colombia la generación es predominantemente hidráulica.

Para el precio de los CER se toma el criterio del Caema (2007)15, de acuerdo con el cual se espera que en los próximos años el precio de los CER esté entre 12,60 y 15 dólares con una probabilidad de 15%, entre 15 y 22,87 dólares con una probabilidad de 60%, y entre 22,87 y 29 dólares con una probabilidad de 25%. El comportamiento de los CER se simula tomando la media de cada rango. Finalmente, los retornos mensuales del dólar en el periodo enero del 2003-diciembre del 2007 se ajustan a una distribución normal.

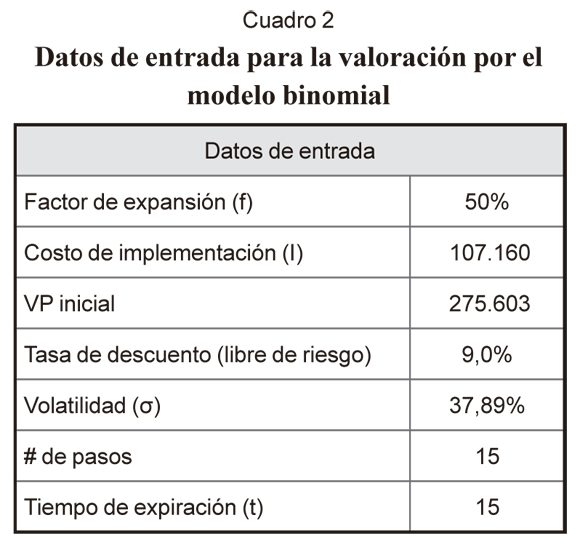

Como indicador de rentabilidad para calcular la volatilidad se utiliza la TIRM16 porque es un indicador de rentabilidad que involucra un valor real fijo en la inversión inicial y un valor proyectado como lo es el valor futuro de los flujos de caja. Esto conlleva que la variabilidad encontrada sea efecto del comportamiento de los flujos futuros. Adicionalmente, la TIRM es un indicador que en todos los casos produce un resultado coherente y da una idea de la rentabilidad promedio geométrica anual que tiene el proyecto. La desviación estándar obtenida con la TIRM es de 48,33%. Utilizando esta volatilidad el valor de la opción de expansión es de 101.884 millones de pesos y el VPN expandido del proyecto es de 92.787 millones de pesos, por lo cual el proyecto se acepta, los resultados numéricos se pueden observar en los cuadros 3 y 4.

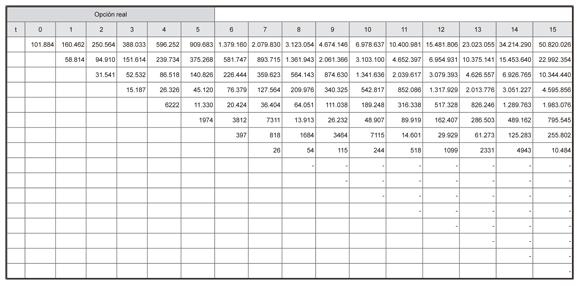

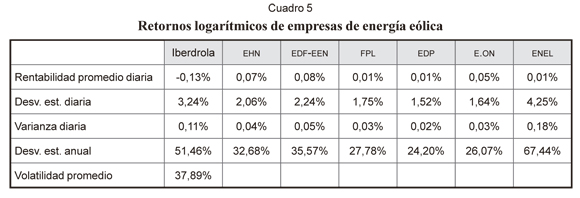

Como segunda metodología para el cálculo de la volatilidad se utiliza el activo réplica, para lo cual se indaga en otros mercados por aquellas compañías que tengan como objeto social la generación de energía eólica. Se identifican siete compañías de esta índole que cotizan en bolsa y se calcula la volatilidad con base en el promedio de la desviación estándar de los retornos logarítmicos de cada una de ellas. Los resultados obtenidos se pueden observar en el cuadro 5. La volatilidad estimada es de 37,89%.

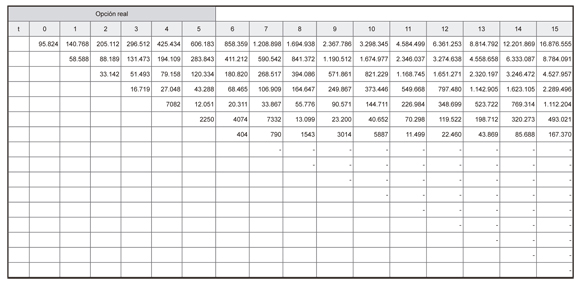

Con esta metodología de volatilidad se valora nuevamente la opción de expansión. En los cuadros 6 y 7 se presentan los resultados de la trayectoria del VP y el valor de la opción.

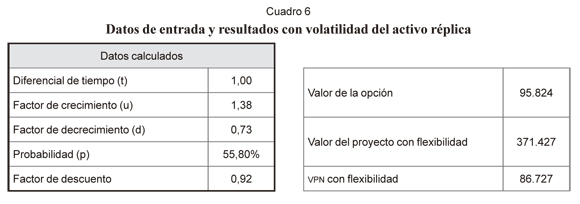

El valor de la opción bajo la metodología del activo réplica es de 95.824 millones de pesos y el VPN con flexibilidad es de 86.727 millones de pesos, por lo que también se acepta el proyecto.

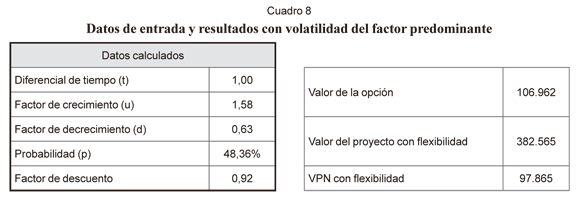

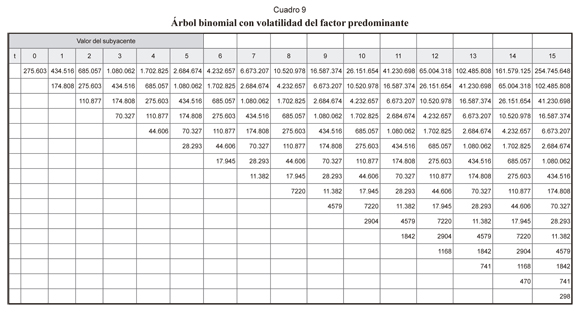

Como tercera metodología para el cálculo de la volatilidad se utiliza como factor predominante el precio de la energía eléctrica, dada su incidencia en este tipo de proyectos (Osorio, 2002). La desviación estándar anualizada de los retornos mensuales es 57,66%. Bajo esta metodología el valor de la opción es 106.962 millones de pesos y el VPN del proyecto con flexibilidad es 97.865 millones, por lo que el proyecto también se acepta. En los cuadros 8 y 9 se observan los resultados.

El resultado de la volatilidad difiere con las tres metodologías. La volatilidad más alta es 57,66%, calculada a partir del factor predominante del proyecto, seguida de la volatilidad implícita de 48,33%, y la volatilidad promedio de compañías similares es de 37,89%, que es la más baja de todas. Una explicación a la diferencia entre la volatilidad de la energía y la volatilidad implícita es que mientras en la primera solo se tiene el factor predominante, en la volatilidad implícita se tienen en cuenta otras variables que por estar correlacionadas disminuyen el riesgo del proyecto. Con respecto a la volatilidad del activo réplica, que es la menor de todas, la muestra incluye empresas de energía eólica en Europa que son más maduras, por lo que sus flujos de caja son más estables, a diferencia de lo que se esperaría en Colombia para empresas de esta naturaleza que apenas están incursionando en esta tecnología.

Finalmente, al aplicar el enfoque de opciones reales se obtiene un VPN con flexibilidad positivo, por lo que proyectos de este tipo serían viables financieramente. Análisis previos basados en métodos tradicionales concluyen lo contrario (Vergara et ál., 2010), porque no han tenido en consideración el valor extendido del proyecto que propone la teoría financiera. Estos mismos autores sugieren la aplicación del cargo por confiabilidad (Resolución CREG 071 del 2006) a los proyectos de energía eólica como alternativa para hacerlos viables, tema que se encuentra en desarrollo por parte del regulador. Mientras el reconocimiento de una remuneración a la confiabilidad se estructura en Colombia, este trabajo demuestra que estos proyectos ya son viables desde un punto de vista financiero, dadas las atractivas posibilidades de expansión futuras con que cuentan estas inversiones.

Conclusiones

Los proyectos de energía eólica son susceptibles de valoración incluyendo opciones reales, debido a que es posible ejecutarlos en etapas y a la alta volatilidad que caracteriza los vientos y los precios de la energía. En este caso se identifica una opción real de expansión que al ser tenida en cuenta hace viable el proyecto que inicialmente presenta un VPN sin flexibilidad negativo.

Ahora bien, el valor de la opción real varía según la metodología aplicada para la estimación de la volatilidad. El valor más alto de esta es 57,66%, calculado a partir del factor predominante del proyecto, seguido de la volatilidad implícita de 48,33%, y la volatilidad promedio de compañías similares es de 37,89%, que es la más baja de todas. Como se explicó anteriormente, la metodología del factor predominante sobrevalora la volatilidad al no tener en cuenta variables que disminuyen el riesgo del proyecto, como sí las tiene en cuenta la volatilidad implícita. La volatilidad del portafolio réplica muestra, en su menor volatilidad, los menores riesgos en estas tecnologías en Europa donde se tiene un mayor desarrollo de las mismas.

Finalmente, al valorar los proyectos de esta naturaleza con el enfoque de opciones reales, el mayor valor obtenido en comparación con el método tradicional de VPN sin flexibilidad permite concluir que dichos proyectos sí son viables financieramente. Análisis previos que concluyen lo contrario no han tenido en consideración el valor extendido del proyecto que propone la teoría financiera. Mientras se dan los desarrollos sugeridos en relación con la remuneración por confiabilidad de la energía eólica, este trabajo demuestra que los proyectos de generación eólica ya son viables financieramente en Colombia dadas las atractivas posibilidades de expansión futuras con que cuentan estas inversiones.

Notas al pie de página

1Colombia presenta vientos offshore similares tan solo a los de la Patagonia. En la Guajira se estima un potencia de 18 GW, suficiente para abastecer el doble de la demanda nacional (Pérez y Osorio, 2002).

2Cargo por confiabilidad (Res. CREG 071 del 2006).

3El cálculo de la energía en firme para el cargo por confiabilidad (Enficc) de una planta eólica debe contar con información mensual de las velocidades medias del viento igual o mayor a diez (10) años, la cual no está disponible en muchos casos. Si no se cuenta con dicha información, el valor reconocido de energía en firme es considerablemente inferior al que Vergara et ál. (2010) estiman suficiente para darle viabilidad económica a un proyecto de esta naturaleza.

4El objetivo de la investigación no es estimar el valor exacto de un proyecto de energía eólica; se es riguroso en la búsqueda de datos que acerquen el caso a la realidad.

5Para una explicación detallada del método binomial ver Hull (2011), y Brandao, Dyer y Hahn (2005) para su aplicación a opciones reales.

6Para definir el comportamiento de una variable aleatoria se aplican pruebas de bondad de ajuste, por ejemplo Kolmogorov-Smirnoff, y se indaga si la variable se ajusta a una determinada distribución. No obstante, existe la posibilidad de que las variables presenten procesos autorregresivos que no se logran captar en la distribución de probabilidad de una variable. Para detectar su presencia, se recurre a la metodología Arima.

7Es opcional para plantas de capacidad inferior a 20 MW.

8El mercado de energía mayorista (MEM) se compone de las negociaciones en contratos bilaterales que son esencialmente contratos de mediano plazo y por lo que se conoce como "bolsa de energía", que es un mercado diario de subastas de una sola punta (la de la oferta) para el día siguiente (day-ahead). En este análisis se supone que toda la energía se ofrece para la venta en la bolsa y no hay contratación bilateral.

9Tomada del Atlas del viento y energía eólica (Unidad de Planeación Minero Energética (upme) y el Instituto de Hidrología, Meteorología y Estudios Ambientales (Ideam), 2006) que ha servido de fuente a los estudios sobre el potencial eólico en Colombia (CREG, 2011a; EPM, 2006; Vergara et ál., 2010, entre otros).

10 (Moratilla,2006)

(Moratilla,2006)

11En el caso de Jepirachi que también se ubica en La Guajira, este factor ha llegado a ser de 47% (EPM, 2006).

12Ver: www.banrep.gov.co

13Esta es solo una de las metodologías que se han aplicado para predicción de vientos y genera una buena aproximación en el corto plazo. El alcance de este estudio se limita a la aplicación del modelo Arima estimado en UPME-Ideam (2006) para la construcción del modelo estocástico que sirva para la estimación de la volatilidad; sin embargo, existe una amplia variedad de metodologías que se recomienda explorar para una mejor aproximación en la estimación propuesta. Una completa revisión de las metodologías de pronóstico de vientos se encuentra en Foley et ál. (2012) y en Costa et ál. (2008).

14Si el propósito es el de modelar datos de mayor frecuencia, por ejemplo diaria o intradiaria, se recurre con frecuencia a metodologías estadísticas de análisis de series de tiempo o de procesos estocásticos en tiempo continuo. Generalmente, estas metodologías parten de diferenciar un componente determinístico en el precio debido a la estacionalidad característica de los precios de la electricidad y un componente estocástico con reversión a la media que presenta o no saltos y/o volatilidad estocástica. Estudios de este tipo sobre el precio en Bolsa en Colombia son los de Martínez, Pinzón, et ál. (2006), Botero y Cano (2007), Gil y Maya (2008), Ruiz y Carcamo (2009). Los estudios internacionales comprenden los de Schwartz (1997), Schwartz y Lucia (2002), Benth y Saltyte-Benth (2004), Bunn (2004), Geman y Roncoroni (2006), Philipovic (2007), Benth, Kallsen y Meyer-Brandis (2007).

15Este estudio recopila información a partir de una encuesta a 40 expertos internacionales en el 2007.

16El análisis del indicador sugerido por Copeland y Antikarov (2001) se presenta en el anexo 4.

Lista de referencias

1. Benth, F. E., Kallsen, J., y Meyer-Brandis, T. (2007). A non-Gaussian Ornstein-Uhlenbeck process for electricity spot price modelling and derivative pricing. Applied Mathematical Finance, 14, 153-169. [ Links ]

2. Black, F., y Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy, 81 (3), 637-654. [ Links ]

3. Botero, S., y Cano, J. A. (2008). Análisis de series de tiempo para la predicción de los precios de la energía en la Bolsa de Colombia. Cuadernos de Economía, 48, 173-208. [ Links ]

4. Botero, S., Isaza, F., y Valencia, A. (2010). Evaluation of methodologies for remunerating wind power's reliability in Colombia. Renewable and Sustainable Energy Reviews, 14, 2049-2058. [ Links ]

5. Brandao, L. E., Dyer, J. S., y Hahn, W. J. (2005). Using binomial trees to solve real-option valuation problems. Decision Analysis, 2 (2), 69-88. [ Links ]

6. Bunn, D. (2004). Modelling prices in competitive electricity markets. Reino Unido: John Wiley & Sons. [ Links ]

7. Centro Andino para la Economía en el Medio Ambiente-CAEMA (2007). Comportamiento de precios de CER en el mercado internacional de carbono. Recuperado el 28 de marzo del 2008 de http://www.andeancenter.com/boletin/boletin12.pdf [ Links ]

8. Comisión de Regulación de Energía y Gas-cREG (2006). Resolución creo 071-2006. Por la cual se adopta la metodología para la remuneración del cargo por confiabilidad en el mercado mayorista de energía. [ Links ]

9. Comisión de Regulación de Energía y Gas-cREG (2011a). Documento técnico D-075-11. Energía firme para el cargo por confiabilidad de plantas eólicas. [ Links ]

10. Comisión de Regulación de Energía y Gas-cREG (2011b). Resolución creo 148-2011. Por la cual se calcula la energía en firme para el cargo por confiabilidad de plantas eólicas despachadas centralmente. [ Links ]

11. Copeland, T., y Antikarov, V. (2001). Real options: a practitioner's guide. Reino Unido: Penguin Group. [ Links ]

12. Correia, P. F., Carvalho, P. M. S., Ferreira, A. F. M., Gliedes, J., y Sousa J. (2008) Power plant multistage investment under market uncertainty. IET Generation, Transmission and Distribution, 2 (1), 149-157. [ Links ]

13. Costa, A., Crespo, A., Navarro, J., Lizcano, G., Madsen, H., y Feitosa, E. (2008). A review on the young history of the wind power short-term prediction. Renewable and Sustainable Energy Reviews, 12, 1725-1744. [ Links ]

14. Cox, J., Ross, S., y Rubinstein, M. (1979). Option pricing: a simplified approach. Journal of Financial Economics, 7 (Sept.), 229-263. [ Links ]

15. Damodaran, A. (2008). Betas by sector. Recuperado el 20 de marzo del 2008 de http://pages.stern.nyu.edu/~adamodar// [ Links ]

16. Empresas Públicas de Medellín (2006). La energía eólica como posibilidad de aprovechamiento: experiencia de las EEPPM. Recuperado el 11 de enero del 2012 de http://fs03eja1.cormagdalena.com.co/nuevaweb/Energia/Foro%20Energetico/Presentaci%C3%B3n%20EPM.pdf [ Links ]

17. Foley, A., Leahy, P. G., Marvuglia, A., y McKeogh, E. J. (2012). Current methods and advances in forecasting of wind power generation. Renewable Energy, 37, 1-8. [ Links ]

18. Geman, H., y Roncoroni, A. (2006). Understanding the fine structure of electricity prices. The Journal of Business, 79 (5). [ Links ]

20. Gil, M., y Maya, C. (2008). Modelación de la volatilidad de los precios de la energía eléctrica en Colombia. Revista de Ingenierías, Universidad de Medellín, 7 (12), 87-114. [ Links ]

21. Hull, J. C. (2011). Options, futures, and other derivatives (8th. ed). New Jersey: Pearson-Prentice Hall. [ Links ]

22. Lamothe, P., y Méndez, M. (2007). Valoración de un parque eólico con opciones reales. Universia Business Review - Actualidad económica, Tercer trimestre, 26-41 [ Links ]

23. Lucía, J. J., y Schwartz, E. S. (2002). Electricity prices and power derivatives: evidence from the Nordic Power Exhange. Review of Derivatives Research, 5 (1), 5-50. [ Links ]

24. Martínez, R., y Pinzón, R., et ál. (2006). Opciones de cubrimiento del riesgo por subidas fuertes en los precios del mercado en bolsa de energía y su relación con el cargo por capacidad. Colombia: Colciencias-ISA-Escuela Colombiana de Ingeniería. [ Links ]

25. Mascareñas, J. (2002) Las decisiones de inversión como opciones reales: un enfoque conceptual. Revista Ejecutivos de Finanzas Argentina, 180 (agosto), 33-55. [ Links ]

26. Mascareñas, J., Lamothe, P., López, F., y de Luna, W. (2004). Opciones reales y valoración de activos: como medir la flexibilidad operativa en la empresa. Madrid: Prentice-Hall. [ Links ]

27. Mejía, O. (2003). Para medir la flexibilidad se deben usar opciones reales: una visión global. Revista Estudios Gerenciales, 00 (87), 95-111. [ Links ]

28. Méndez, M., Goyanes, A., y Lamothe, P. (2009). Real options valuation of a wind farm. Recuperado en diciembre del 2011 de www.realoptions.org/papers2009/46.pdf [ Links ]

29. Merton, R. C. (1973). Theory of rational option pricing. Bell Journal of Economics and Management Science (The rand Corporation), 4 (1), 141-183. [ Links ]

30. Milligan, M., Schwartz, M., y Wan, Y. (2003). Statistical wind powerforecastingfor US windfarms. NREL/CP-500-35087, noviembre. [ Links ]

31. Ministerio de Hacienda y Crédito Público de Colombia (2003). Decreto 2755 de 2003. Por medio del cual se reglamenta el artículo 207-2 del Estatuto Tributario. [ Links ]

32. Modigliani, F., y Miller, M. (1958). The cost of capital, corporation finance and the theory of investment. American Economic Review, 48 (3), 261-297. [ Links ]

33. Moliner, M. (2004). Predicción del viento: España toma la delantera. Energías Renovables, 28, 20-22. [ Links ]

34. Mora, A., Agudelo, C., y Dyner, I. (2004). Energía eólica en Colombia: una aproximación desde las opciones reales. Documento presentado en el II Encuentro Colombiano de Dinámica de Sistemas, Santa Marta, Colombia. [ Links ]

35. Moratilla, B. Y. (2006) La energía eólica. Anales de Mecánica y Electricidad, ene.-feb., 7-10. [ Links ]

36. Muñoz, J. I. (2009). Valoración del riesgo de las inversiones en proyectos de generación eléctrica eólica mediante opciones reales. Tesis doctoral. Universidad del País Vasco. [ Links ]

37. Osorio, S. (2002). Análisis de oportunidades de inversión privada en el sector eléctrico colombiano, con énfasis en el manejo de riesgo e incertidumbre. Medellín: Universidad Nacional de Colombia, Sede Medellín. [ Links ]

38. Pérez, E. y Osorio, J. A. (2002). Energía, pobreza y deterioro ecológico en Colombia: introducción a las energías alternativas. Medellín: To-dográficas. [ Links ]

39. Pilipovic, D. (2007). Energy risk: valuing and managing energy derivatives (2nd ed). Estados Unidos: McGraw-Hill. [ Links ]

40. Retscreen (2006). Análisis de proyectos de energía eólica. Recuperado el 10 de julio del 2008 de www.retscreen.net [ Links ]

41. Ruiz, M., y Carcamo, U. (2009) Incidencia de variables exóticas en los precios de la electricidad en Colombia. Universidad Eafit, documento de trabajo. [ Links ]

42. Schubert, W., y Barenbaum, L. (2007). Real options and public sector capital project decision making. Journal of Public Budgeting, Accounting & Financial Management, 19 (2), 139-152. [ Links ]

43. Schwartz, E. S. (1997). The stochastic behavior of commodity prices: implications for valuation and hedging, Journal of Finance, 52 (3), 923-973. [ Links ]

44. Torres, J., García, A., De Blas, M., y de Francisco, A. (2005). Forecast of Hourly average wind speed with arma models in Navarre (Spain). Solar Energy, 79 (1), 65-77. [ Links ]

45. Unidad de Planeación Minero Energética del Ministerio de Minas y Energía de Colombia (UPME) e Instituto de Hidrología, Meteorología y Estudios Ambientales de Colombia (Ideam) (2006). Atlas del viento y energía eólica. Bogotá: Imprenta Nacional. [ Links ]

46. Vega, J. (2000). Valoración de empresas. Madrid: Departamento de Investigaciones Instituto Empresa. [ Links ]

47. Venetsanos, C., Angelopoulou, P., y Tsoutsos, T. (2002). Renewable energy sources project appraisal under uncertainty: the case of wind energy exploitation within a changing energy market environment. Energy Policy, 30 (4), 293-307. [ Links ]

48. Vergara, W., Deeb, A., Toba, N., Cramton, P., y Leino, I. (2010). Wind energy in Colombia: a framework for market entry. Washington D.C.: World Bank. [ Links ]

49. World Energy Council (1992). Energy for tomorrow S world - The realities, the real options and the agenda for achievement: draft summary of global report. London: World Energy Council. [ Links ]

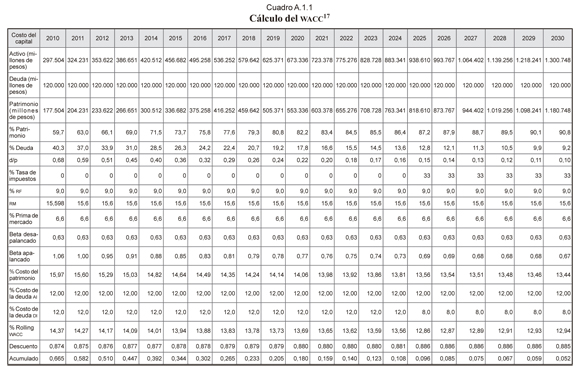

Anexo 1. Cálculo de WACC17

Como tasa de descuento para el flujo de caja libre de cada periodo se utiliza el weighted average cost of capital (WACC):

Donde

cPt: costo del patrimonio en cada período t

Pt: valor del patrimonio en cada período t, resultado de tomar la valoración del activo en cada período y restarle la deuda: At - Dt

cDt: costo de la deuda en cada período t

Dt: valor de la deuda en cada período t la cual se asume constante en todos los períodos

At: valor del activo en cada período t, que, es igual al valor presente del flujo de caja libre proyectado desde t +1 hasta el final

El cuadro A.1.1 muestra el resultado del cálculo del WACC para cada período. Para el cálculo del costo de los recursos propios se utiliza el capital assetpricing model (CAPM):

CAPMt = Rƒ + βtl *(Rm - Rƒ) (A.1.2)

Donde

Rƒ: tasa del activo libre de riesgo

Rm: rentabilidad del portafolio del mercado

βtl: beta apalancado en cada período que se obtiene así:

βu: beta desapalancado del proyecto

Tt: tasa de impuestos para cada periodo

El cálculo se hace desde el punto de vista de un inversionista colombiano para invertir en Colombia. En este orden de ideas, se toma como tasa libre de riesgo la de los tes de 10 años que es 9% ea, y esta se asume constante para todos los períodos. La tasa de rendimiento del portafolio de mercado se calcula con base en las variaciones porcentuales mensuales del Índice General de la Bolsa de Colombia (IGBC) entre diciembre del 2005 y diciembre del 2007, estimación que da como resultado 15,6%. Como beta desapalancado se toma 0,63 que es calculado por Damodaran (2008) para las empresas de servicios eléctricos de Estados Unidos. El beta apalancado depende de la relación deuda-patrimonio en cada uno de los períodos según la ecuación A.1.3.

La deuda se asume en 120.000 millones a perpetuidad, con una tasa del 12% EA. La tasa de impuestos es del 0% por los primeros 15 años y del año 16 en adelante se supone una tasa de impuestos del 33%. Los resultados del WACC en cada período se muestran en la fila del rolling WACC del cuadro A.1.1.

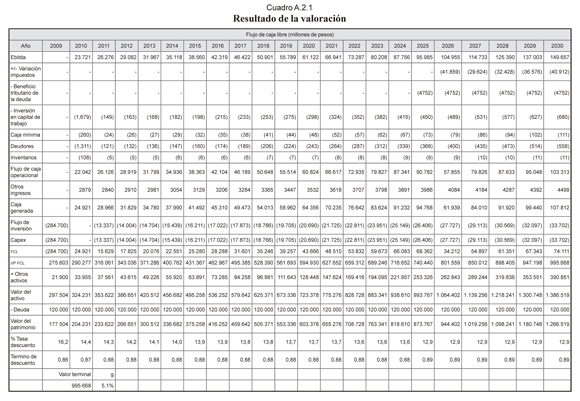

Anexo 2. Resultados de la valoración bajo flujo de caja libre sin flexibilidad

En el cuadro A.2.1 se presentan los resultados de la valoración del proyecto sin flexibilidad, mediante el método de flujo de caja libre. Los ingresos se proyectan con base en la velocidad del viento en La Guajira (UPME-Ideam, 2006) la cual fluctúa entre 7 y 10 metros por segundo. A partir de esa velocidad se calcula el factor de utilización tal como se explica en la sección 2 y se obtiene un factor que oscila entre 22 y 47%. Dicho factor permite calcular la energía generada de acuerdo con la capacidad instalada de 100 MW y los días de operación, que se supone son todos los del año con excepción de aquellos períodos en los que la velocidad del viento supere los 25 metros cuando los aerogeneradores se apagan para evitar daños. Los ingresos son el producto de esta energía generada por el precio de la energía en bolsa promedio calculada a partir de los datos reportados por Gil y Maya (2008). Para el modelo estocástico, los vientos y los precios se modelan de acuerdo con los procesos definidos en el anexo 3.

Los costos, gastos y la eficiencia técnica se proyectan basados en las estadísticas presentadas por Retscreen (2006), cotejando las cifras obtenidas con otros proyectos y otras empresas del sector existentes. La operación y mantenimiento cuesta aproximadamente 0,1 peso por /kWh. Para proyectar el capital de trabajo se tiene una política de tres días de ventas para la caja requerida y en cada año se asume que queda pendiente por cobrar la facturación de diciembre como política de cartera. Los inventarios de repuestos se asumen en cinco días sobre el costo y los otros ingresos provienen de la venta de los CER. La inversión inicial se calcula en 284.700 millones de pesos, 1500 dólares por kW instalado. Se considera la inversión en turbinas de mínimo 200 kW, pues se planea conectar la planta al sistema de interconexión nacional. Esta inversión contiene las obras civiles, los aerogeneradores, las redes de transmisión, las obras ambientales y la inversión en preoperativos. Todos estos activos se deprecian a 20 años en línea recta y se asume una reposición anual igual a la depreciación en los tres primeros ítems. Los impuestos se proyectan como se explica en el anexo 1.

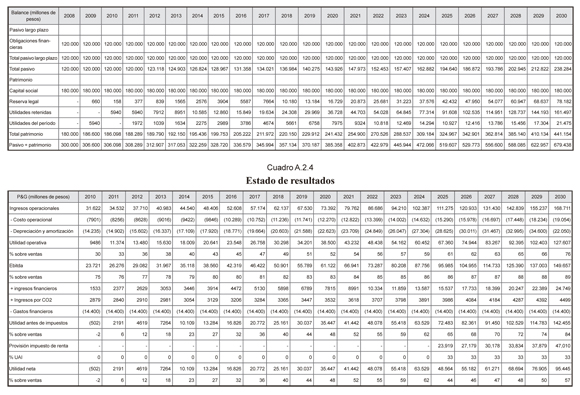

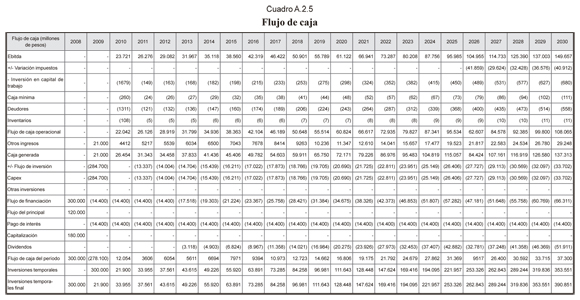

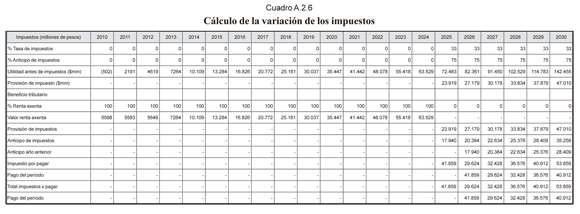

Con estos datos se hace la proyección anual del balance general, estado de resultados y del flujo de caja que se pueden ver en los cuadros A.2.3, A.2.4 y A.2.5, respectivamente. El flujo de caja libre de cada período se calcula partiendo del Ebitda, teniendo en cuenta la variación de impuesto y restando el beneficio tributario de la deuda que es tenido en cuenta en el costo de la deuda; luego se resta la inversión en capital de trabajo y el Capex y, finalmente, se suman los otros ingresos.

La variación de impuesto corresponde al pago o ahorro efectivo de impuestos en cada uno de los años. Esto es, el total de los impuestos, teniendo en cuenta la provisión de impuestos calculada con todos los ingresos y egresos fiscalmente aceptados (utilidad antes de impuestos), y tomando en consideración el anticipo de impuestos que se debe pagar de acuerdo con la normatividad colombiana. La diferencia del ahorro de los impuestos corresponde al beneficio tributario de la deuda, que no se tiene en cuenta dentro del flujo de caja libre, sino en la tasa de descuento como menor costo de la deuda. El cálculo se presenta en el cuadro A.2.6.

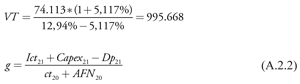

El valor terminal se calcula tomando el flujo de caja del año 21 a perpetuidad:

Donde

FCL21: flujo de caja libre en el año 21 (último año)

WACC21: el WACC del año 21

Luego

Ict21: inversión en capital de trabajo del año 21

Capex21: inversión en activos fijo del año 21

Dp21: depreciación en el año 21

ct20: capital de trabajo del año 20

AFN20: activo fijo neto del año 20

Luego

En el cuadro A.2.3 se muestra el balance general proyectado, luego el estado de resultados en el A.2.4 y, por último, el flujo de caja de tesorería en el A.2.5.

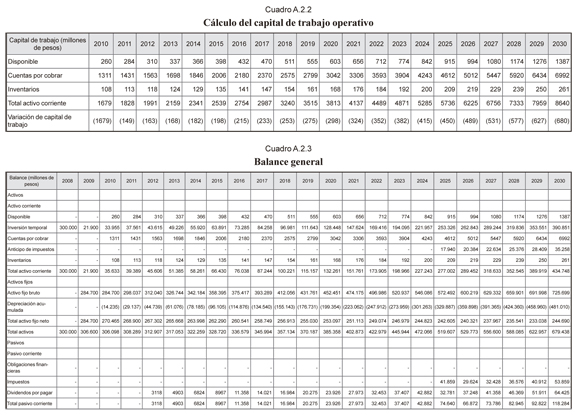

De los cuadros A.2.1 (flujo de caja libre) y A.2.3 (balance) se obtiene el capital de trabajo operativo tal como se observa en el cuadro A.2.2.

De acuerdo con Modigliani y Miller (1958) debe cumplirse el principio de conservación de flujos de efectivo, según el cual

FCL + AI = FCD + FCA (A.2.3)

Sin embargo se debe ampliar un poco el concepto del FCD, donde no son solamente los créditos y débitos a la deuda financiera más los pagos de interés, sino que se debe tener en cuenta los ingresos financieros que se derivan de las inversiones temporales por los excedentes de liquidez. Dado que estos ingresos no hacen parte del flujo de caja libre, se deben tomar en consideración como parte de flujo de la deuda financiera, es decir, del activo financiero neto (deuda financiera + activos financieros). De esta forma se puede mostrar que se cumple la conservación de los flujos de efectivo; por ejemplo, para el año 2029:

EL FCL es: 67.345 (del cuadro A.2.1

El AI es: 4752 (del cuadro A.2.1)

Total FCL + AI = 72.097

FCD sería igual a los siguientes componentes:

Flujo del principal: 0 (del cuadro A.2.5)

Pago de interés: 14.400 (del cuadro A.2.5)

Ingresos financieros: (-22.384) (del cuadro A.2.4).

FCA se calcula de la siguiente forma:

Se toma el flujo de caja de tesorería del período (del cuadro A.2.5): 33.716 y se le suman dividendos y capitalizaciones: 46.365 (del cuadro A.2.5).

Total FCA: 80.081

Total FCD + FCA: 14.400 + (-22.384) + 80.081 = 72.097

Anexo 3. Análisis de las variables del modelo estocástico

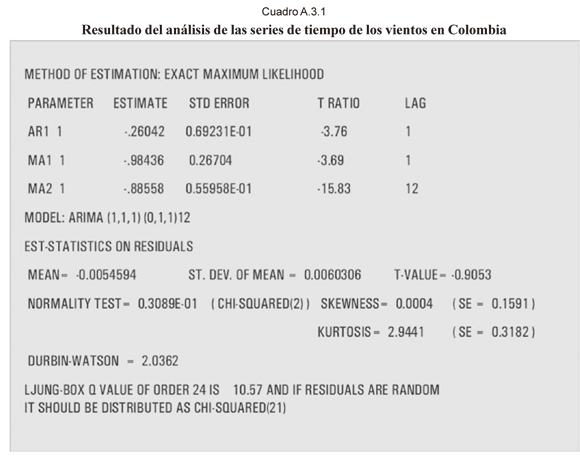

En este anexo se muestra el comportamiento de las variables del modelo estocástico para el cálculo de la volatilidad futura implícita. El cuadro A.3.1, tomado del Atlas del viento y energía eólica (UPME, Ideam, 2006) muestra el resultado del estudio de las series de tiempo de los vientos en Colombia.

Como se observa en el cuadro A.3.1, las variaciones logarítmicas del viento se comportan como un proceso de regresión a la media de orden 1 y 12, MA (1) y MA (12), y un proceso autorregresivo de orden 1, AR (1). Es decir, que la variación que tiene el viento en un mes va a depender de la variación del viento en el mes inmediatamente anterior y del término de error de su variación tanto en el mes anterior como en el año anterior.

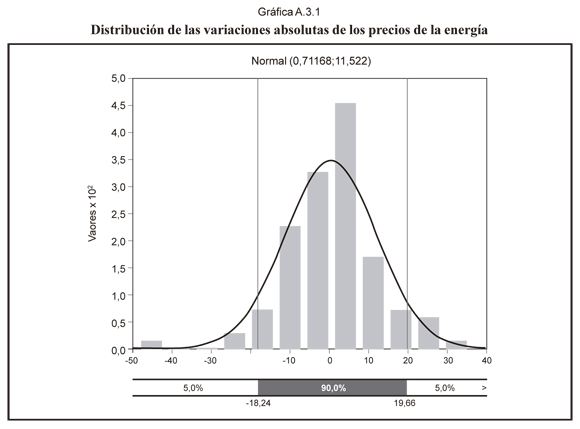

Para los precios de la energía eléctrica se toman datos mensuales de agosto de 1999 a diciembre del 2007. A esta serie en desviaciones se le aplica la prueba de bondad de ajuste de Kolmogorov-Smirnoff; en la gráfica A.3.1 se muestran los resultados.

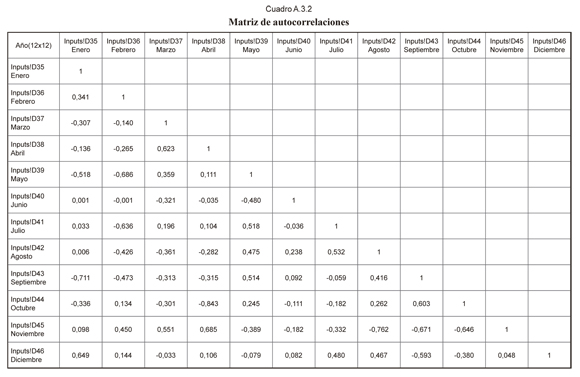

En la gráfica A.3.1 se muestra que las variaciones absolutas del precio distribuyen normal, con media 0,71168 y desviación estándar 11,52 y, de acuerdo con la prueba K-S tampoco se rechaza la hipótesis nula de la normalidad. sin embargo, al simular una distribución normal para las variaciones mensuales del precio de la energía, podría darse el caso de que los crecimientos no tuvieran coherencia de un período a otro; por tal razón, con base en los datos históricos se calcula la matriz de autocorrelación de las variaciones absolutas que se presentan en el cuadro A.3.2.

El precio de los certificados de CO2 se simula a partir de las proyecciones del Caema, (2007) que se muestran en el cuadro A.3.3. La simulación se basa en la media de cada rango

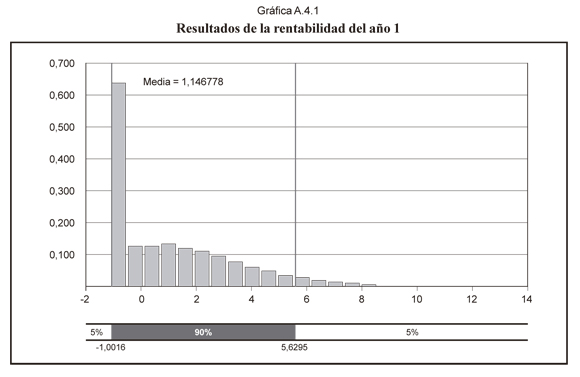

Anexo 4. Resultados del indicador de rentabilidad de Copeland y Antikarov (2001)

En la gráfica A.4.1 se muestran los resultados de la simulación en el año 1 del indicador de rentabilidad propuesto por Copeland y Antrikarov (2001). La rentabilidad promedio estimada es de 114.68%, con una desviación estándar de 228.89%. Esta medida se descarta por los valores extremos que da como resultado.