Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkSociedad y Economía

Print version ISSN 1657-6357

Soc. Econ. no.20 Cali Jan./June 2011

Estructura económica y desempleo en Colombia: un análisis VEC1

Economic structure and unemployment in Colombia: a VEC analysis

Estrutura econômica e desemprego na Colômbia: uma análise VEC

Santiago Bonilla Cárdenas

Universidad del Valle, Cali - Colombia

santiago.bonilla@correounivalle.edu.co

Recibido: 25.01.11

Aprobado: 15.03.11

1 Este trabajo es resultado de la investigación realizada entre Febrero de 2010 y enero de 2011 financiada por el programa Jóvenes Investigadores e Innovadores de Colciencias y la Universidad del Valle.

Resumen:

El objetivo de este artículo es mostrar que aspectos relacionados con la estructura económica de Colombia son relevantes para explicar el nivel de desempleo. Utilizando un modelo VEC y mediante el análisis de las funciones impulso respuesta y de descomposición de varianza, se concluye que aumentar el grado de desarrollo estructural de la economía es una política que puede ayudar a reducir el desempleo en Colombia.

Palabras clave:Estructura Económica, Desempleo, Sector Manufacturero, Modelo VEC.

Abstract:

The objective of this article is to show that features related to economic structure in Colombia are relevant in order to explain the level of unemployment. By using a VEC model and by analyzing impulse response functions and variance decomposition, it is concluded that increasing the degree of structural development of the economy is a policy that can help reduce unemployment in Colombia.

Key words: Economic Structure, Unemployment, Manufacturing Sector, VEC model.

JEL Classification: L16, E24, O14, C32.

Resumo

O objetivo deste artigo é mostrar que aspectos relacionados com a estrutura econômica da Colômbia, são importantes para explicar o nível de desemprego. Utilizando um modelo VEC e através de uma análise das funções impulso- resposta e da decomposição da variância, conclui-se que o aumento ou grau de desenvolvimento estrutural da economia é uma política apropriada para reduzir o desemprego em Colômbia.

Palavras-chave: Estrutura Econômica, Desemprego, Setor Manufatureiro, Modelo VEC.

1. Introducción

Uno de los principales problemas que aquejan a la economía colombiana y que ocupa los primeros lugares en las agendas de los gobiernos desde hace varias décadas es el alto y persistente desempleo.

Existe una amplia corriente de pensamiento que atribuye la persistencia del alto desempleo a un problema de precios. Se postula que la oferta y la demanda de trabajo se equilibran en un nivel de remuneración inferior al salario real que rige en la economía, generándose de este modo una brecha entre oferta y demanda de trabajo que se traduce en que una parte significativa de la fuerza laboral es excluida involuntariamente del mercado. De acuerdo con este pensamiento, la solución al problema radica en flexibilizar el mercado laboral, disminuir el salario mínimo y, en general, apelar a reformas políticas con miras a disminuir los costos laborales de los empresarios. Sin embargo, tal como lo señala Sarmiento (2005), las medidas tomadas hasta ahora no han tenido efectos en la magnitud que se esperaba sobre la tasa de desempleo, pero en cambio han deteriorado el nivel de vida de los trabajadores y han contribuido a empeorar la inequidad en el ingreso de nuestro país.

Surge entonces otro tipo de interpretación más orientada al análisis de la estructura económica. Dicho argumento estructuralista plantea que existen dos sectores en la economía: el sector moderno, que es intensivo en capital físico y humano, y el sector informal, que se asocia con empleos de baja calidad y requiere escaso capital físico y mano de obra con bajo nivel de calificación. Debido a que el sector moderno es relativamente estrecho, no está en capacidad de absorber toda la fuerza laboral calificada, por lo cual los trabajadores excluidos que no decidan entrar al sector informal o migrar hacia otro país se verán resignados a engrosar las filas del desempleo. Se infiere además que medidas enfocadas hacia el ajuste a la baja de salarios no tendrán un efecto significativo sobre el nivel de empleo, ya que el problema subyace en la estrechez del sector moderno, determinada por la estructura de la economía, y no en rigideces del mercado laboral. Como lo muestran Ortiz y Uribe (2006), el deterioro de la tasa de desempleo en Colombia coincide con la apertura económica consolidada en los noventas, y a través de un modelo teórico, concluyen que es necesario que exista un nivel adecuado de diversificación industrial que genere demanda de trabajo calificado. Lo que se observa es que la falta de diversificación en la industria ha generado alto desempleo, al tiempo que parte de la fuerza de trabajo excluida se ve obligada a aceptar empleos de baja calidad o a migrar hacia otros países con una estructura económica capaz de absorberla. En suma, el problema del desempleo no se atribuye tanto al mercado de trabajo como a la estructura de la economía en su conjunto. Vale la pena aclarar que el presente trabajo pretende abordar el problema del desempleo únicamente en su aspecto cuantitativo, por lo cual se dejará de un lado lo concerniente a calidad del empleo y migración de capital humano.

De esta manera, se abre un interesante debate sobre si son relevantes aspectos relacionados con la estructura económica en la tasa de desempleo de largo plazo de un país, como el tamaño relativo del sector manufacturero, el nivel de integración industrial, entre otros, o si basta con abrirse al mercado internacional y emprender políticas que flexibilicen y liberalicen el mercado laboral para resolver el problema. Y dado que los ingresos laborales de la población determinan en mayor medida la demanda efectiva en un país, es posible que con una adecuada dinámica del mercado laboral se podría generar la demanda que jalone la producción, de modo que a su vez se demande más empleo y el país entre en un círculo virtuoso de empleo y crecimiento económico, acompañado de una consecuente reducción de la pobreza y la inequidad en el ingreso.

La metodología empleada en el presente trabajo para explicar la dinámica del desempleo en Colombia es la de Vector de Corrección de Error (VEC), y el análisis se efectúa para el período comprendido entre el trimestre I de 1984 y el trimestre I de 2004.

Este trabajo consta de seis secciones, siendo la primera de ellas la presente introducción. En la sección 2 se presentan unos cuantos antecedentes en la literatura económica con respecto a las visiones neoliberal y estructuralista del desempleo. En la sección 3 se realiza una breve revisión de la relación teórica entre cambio estructural y el sector manufacturero. La sección 4 contiene resúmenes de algunos trabajos en los que se utilizan los modelos VEC para el análisis del desempleo. La sección 5 contiene el modelo VEC utilizado en el presente trabajo para el análisis del desempleo en Colombia, mostrando desde los primeros pasos para su construcción hasta el posterior análisis de choques aleatorios. La sección 6 presenta algunas conclusiones.

2. Algunos antecedentes en la literatura

En el caso de Colombia se encuentra que existe una pugna entre dos teorías en particular, cada una de las cuales ha sido el enfoque dominante en su momento. Durante las décadas que duró la política ISI (Industrialización por Sustitución de Importaciones), el enfoque reinante era el estructuralista, defendido por economistas como Wassily Leontief, Albert Hirschman y Raúl Prebisch. Posteriormente, a medida que se fue desmontando dicha política, se pasó a adoptar el enfoque neoliberal que proclamaba el Consenso de Washington, el cual tenía como sustento a la teoría neoclásica. Pero ¿qué es exactamente lo que plantea el enfoque neoliberal?

De acuerdo con Borjas (2002), la teoría neoclásica establece que el desempleo puede ser básicamente de tres tipos: desempleo friccional, desempleo estacional y desempleo estructural. El desempleo friccional no debe generar mayores preocupaciones, ya que es producido porque los trabajadores y las firmas necesitan de un tiempo para encontrarse mutuamente y llegar al "matching". El desempleo estacional es predecible para ciertos sectores de la economía en los que, en determinado período del año, las empresas expulsan trabajadores por la baja demanda de sus productos en esa temporada. En todo caso, después de que pasa la "temporada de desempleo", los trabajadores vuelven a incorporarse a las firmas. El desempleo estructural, que no debe confundirse con las causas del desempleo que propone el enfoque estructuralista propiamente, es aquel que es generado, ya sea porque los trabajadores no poseen las calificaciones que buscan las firmas, o porque existe una brecha entre el número de trabajadores buscando empleo y las vacantes que las firmas ofrecen, de manera que el mercado no encuentra el equilibrio porque el salario es rígido y no puede ajustarse hacia abajo.

Así, dicho en términos más precisos, el enfoque neoliberal establece que la principal causa de que exista desempleo involuntario es el alto grado de inflexibilidad del mercado laboral. De ahí que para disminuir la tasa de desempleo es necesario flexibilizar dicho mercado en la mayor medida posible. Así, con el precio correcto, se equilibrará el mercado laboral.

Opuestos a la anterior visión se encuentran los economistas del enfoque estructuralista. Dicho enfoque establece que el nivel de empleo de un país depende directamente del nivel de desarrollo estructural alcanzado por el mismo, y por ende del nivel de diversificación que presente. Leontief (1963) es el primero en encontrar una relación entre la estructura económica de un país, medida en términos de la profundización de la matriz insumo-producto de este, y su nivel de desarrollo económico. Su planteamiento mostraba que a mayor diversificación productiva, mayor era la riqueza del país, y asimismo mayor el nivel de empleo. De igual manera, economistas como Hirschman (1958) y Prebisch (1963) plantean que para alcanzar un desarrollo económico exitoso, un país debe ir superando progresivamente distintas etapas de desarrollo estructural, para pasar de ser inicialmente un productor de bienes finales de poca complejidad a tener una estructura económica ampliamente diversificada con sectores productivos completamente articulados entre sí, que producen tanto bienes finales como bienes de capital de alta complejidad. Para ello, el desarrollo del sector industrial es fundamental, pues en este se presenta un gran número de externalidades relacionadas con la utilización del conocimiento y la adopción y generación de nuevas tecnologías, lo que posibilita que dicho sector se comporte como líder en la economía.

Los estructuralistas argumentan que todo ese proceso de desarrollo mencionado implica un gran crecimiento en la demanda de empleo, lo cual fortalece la demanda interna, y a su vez sostiene el crecimiento en la producción nacional, y así sucesivamente.

Por lo tanto, un escaso nivel de desarrollo de la estructura productiva de un país no permite que sea utilizada toda la mano de obra disponible en la economía, generando esta situación un alto nivel de desempleo. De este modo, los bajos ingresos de los hogares generan una demanda pobre por la producción nacional, llevando esto a que equivocadamente se planteen medidas de flexibilización del mercado laboral, cuando la verdadera causa es de carácter estructural.

Sarmiento (2005) es uno de los economistas que plantean que lo anterior es precisamente lo que ha ocurrido en Colombia. Siguiendo Sarmiento, el diagnóstico de la rigidez del mercado laboral colombiano llevó a que se tomaran medidas que eventualmente deterioraron aun más el mismo. En palabras de Sarmiento:

La flexibilidad laboral se manifiesta en una caída del salario que deprime la demanda, limitando la producción y el empleo, que tiende a reforzar el efecto sobre la demanda. A menos que se apliquen acciones para ampliar la demanda, la economía tiende a seguir en el estado de desempleo en forma indefinida (2005:324).

3. Cambio estructural y sector manufacturero

Dentro de la extensa literatura sobre crecimiento económico existe una variedad de modelos que utilizan el mecanismo del aprendizaje en la práctica, una externalidad positiva en la producción que consiste en que a medida que las firmas avanzan en sus actividades, su productividad aumenta en razón de que dichas actividades permiten el perfeccionamiento de la manera en que se lleva a cabo la producción; y si al aprendizaje en la práctica se le da el tratamiento de bien público, se tiene entonces que esa experiencia aumentadora de la productividad que se genera en cada firma se transmite, a las demás, gratuitamente, generándose así una especie de efecto multiplicador que beneficia al conjunto de la economía y genera crecimiento sostenido. Más aun, a medida que un país se desarrolla de la manera mencionada, Chenery, Robinson y Syrquin (1986) plantean que deben ocurrir ciertos fenómenos: la elasticidad ingreso de los alimentos debe hacerse menor que uno; esto es, a medida que una economía se desarrolla y su ingreso per cápita aumenta, los incrementos porcentuales en la demanda de alimentos deben ser menores que los incrementos porcentuales en el ingreso de los consumidores, lo que se conoce como la Ley de Engel; por otra parte, debe darse una profundización en la matriz insumo producto del país, lo que en otras palabras significa que las industrias de la economía deben estar cada vez más integradas entre sí, demandando cada vez más los productos que fabrican a su vez otras industrias nacionales; finalmente, la composición de su actividad económica debe cambiar a favor de las actividades manufactureras y de servicios. De acuerdo con los autores, todas estas son manifestaciones de lo que denominan "cambio estructural".

El Modelo Bisectorial con Aprendizaje en la Práctica en el Sector Productor del Bien de Capital desarrollado por Ortiz (2007) incorpora todas las características previamente mencionadas. En él se supone que hay dos sectores en la economía: el sector productor del bien de consumo y el sector productor del bien de capital. La característica del modelo que genera crecimiento sostenido es que en el sector productor del bien de capital se supone que hay aprendizaje en la práctica. De acuerdo con el autor, es posible asociar el sector productor del bien de capital y el aprendizaje en la práctica subyacente en él con el sector manufacturero; dicho planteamiento es compartido por Matsuyama (1992), Landes (1998) y Amsden (1989). Entre las razones aducidas se encuentra que el sector manufacturero posibilita más la introducción de nuevas tecnologías al no depender tan directamente de factores naturales como el sector primario, que es intensivo en ciencia y tecnología, permitiendo un mayor grado de aprendizaje en sus actividades, y que se caracteriza por producir insumos para el resto de la economía, lo cual se relaciona con la profundización insumo-producto de la que hablaba Leontief (1963). Así, dado que el sector manufacturero es aquel en el que se concentra más el fenómeno del aprendizaje en la práctica, el modelo genera una reasignación progresiva del capital desde el sector productor del bien de consumo hacia el sector productor del bien de capital (sector manufacturero), lo que Ortiz identifica como cambio estructural. Cabe aclarar que es muy factible que el aprendizaje en la práctica se dé también en el sector servicios, especialmente en el área de las tecnologías de la información y comunicaciones, pero siguiendo la argumentación estructuralista se hará énfasis en el sector manufacturero.

En suma, el modelo de Ortiz (2007) sustenta que el tamaño del sector manufacturero en relación con el producto total de la economía es un indicador del desarrollo estructural de un país, en el sentido en que entre más grande sea el sector manufacturero de una economía más se aprovechará el potencial de aprendizaje que este posee y así se generará mayor crecimiento del producto. No sobra aclarar que es posible que existan mejores indicadores de cambio estructural y consecuente aprovechamiento del aprendizaje en la práctica, como sería el ejemplo del gasto en Investigación y Desarrollo. Sin embargo, esa clase de variables no son fáciles de estimar, más aun con periodicidad trimestral y para períodos no muy recientes. Debido a esto se hace necesario tomar el tamaño relativo del sector manufacturero como indicador aproximado.

Por otro lado, es un hecho a la luz de la teoría macroeconómica que los movimientos en la producción de un país, es decir, en el PIB, están asociados con movimientos en la tasa de desempleo. Okun (1962) fue uno de los primeros economistas en investigar dicha relación empíricamente, encontrando un hecho conocido como la Ley de Okun, según la cual un decrecimiento de 1% en la tasa de desempleo se asocia con un incremento del 3% en el producto. Desde el punto de vista teórico, el crecimiento del producto de una economía puede explicarse por cambios en un factor tecnológico, y por acumulación de factores, específicamente capital y trabajo. Por lo tanto, se tiene que, en mayor o menor medida, los movimientos en el PIB deben estar relacionados con movimientos en el desempleo.

De ahí que, teniendo en cuenta el modelo de Ortiz (2007) y la posición de los economistas estructuralistas, debe existir una relación entre el tamaño del sector manufacturero, el producto de una economía y los movimientos en el desempleo de la misma. En este sentido, debería ocurrir que las series temporales correspondientes a sector manufacturero, PIB y empleo evolucionan a lo largo del tiempo juntas.

4. Modelos VEC en el estudio del desempleo

El ejercicio de analizar movimientos conjuntos del desempleo y otras variables macroeconómicas se ha llevado a cabo en varios trabajos a nivel internacional. Tales trabajos emplean una metodología de series de tiempo que resulta de gran utilidad, conocida como modelos de Vector de Corrección de Error (VEC, por sus iniciales en inglés). La característica principal de dichos modelos es que emplean un conjunto de series que no son estacionarias, pero que tienen el mismo orden de integración; esto permite realizar pruebas de cointegración para determinar si existen relaciones de largo plazo entre tales variables, caso en el cual se puede construir el modelo VEC y llevar a cabo ciertos análisis que permiten extraer información muy valiosa de las series de tiempo.

Entre tales trabajos se encuentran los de Brüggeman (2006) para Alemania, Mayes y Vilmunen (1999) para Finlandia y Nueva Zelanda, Kitov, Kitov y Dolinskaya (2007) para Francia, y López y Misas (2006) para Colombia.

En su trabajo, Brüggeman (2006) utiliza un modelo VEC estructural para encontrar las fuentes de variación del desempleo en Alemania. El autor encuentra que existe una relación de largo plazo entre los salarios reales, la productividad (medida como la diferencia entre los logaritmos de PIB y número de empleados) y el desempleo. Posteriormente, emplea análisis impulso respuesta, descomposición de varianza en el error de predicción y descomposiciones históricas para analizar los efectos y la importancia de los choques estructurales en las variables usadas sobre el desempleo en Alemania. Su trabajo concluye que no hay un solo factor en particular que influya sobre el desempleo, sino que es una mezcla de choques en la productividad, demanda laboral y oferta laboral, lo que determina su comportamiento.

Para Finlandia y Nueva Zelanda, Mayes y Vilmunen (1999) utilizan la relación de largo plazo existente entre salarios, desempleo, stock de capital y términos de intercambio para construir modelos VEC, con los cuales analizan las respuestas de tales variables ante choques aleatorios en ellas. Adicionalmente, extraen información sobre la velocidad con que convergen las variables examinadas al equilibrio de largo plazo.

Kitov, Kitov y Dolinskaya (2007) encuentran la existencia de una relación de cointegración entre la inflación, el desempleo y la tasa de cambio en la fuerza laboral para Francia entre 1973 y 2004, concentrándose en los aspectos estadísticos que permiten llegar a tal conclusión, sin entrar a utilizar análisis impulso respuesta para evaluar los efectos de choques aleatorios sobre las variables.

López y Misas (2006) emplean una metodología similar a la de Brüggeman (2006) para indagar las fuentes de desempleo en Colombia. En su trabajo, utilizan un modelo VEC estructural que describe una relación de cointegración entre productividad, desempleo, salarios reales e índice de tasa de cambio real. Mediante análisis impulso respuesta y descomposición de varianza, encuentran que los choques tecnológicos y de oferta laboral son importantes en el corto plazo, mientras que en el largo plazo el desempleo es afectado por una mezcla de choques tecnológicos, de demanda y oferta laboral, y externos, siendo los choques en fijación de salarios de baja importancia para explicar al desempleo.

Lo que debe notarse es que en la mayoría de los trabajos que utilizan el concepto de cointegración y los modelos de Vector de Corrección de Error para el análisis del desempleo, se suele incluir las variables de desempleados, PIB, salario real y oferta laboral, dado que siempre se encuentra que existen movimientos conjuntos en tales variables; en este sentido, el presente trabajo tiene en cuenta tales variables. Pero dado que el interés yace en evaluar si se cumple lo dicho por la teoría estructuralista con respecto a la relación entre estructura económica y desempleo en una economía, se incorpora una variable adicional al sistema, que es la participación del sector manufacturero en el PIB; se espera que esta variable capture en mayor o menor medida el grado de desarrollo estructural de la economía colombiana, y mediante el empleo de la metodología VEC se logre encontrar si tal variable tiene importancia en la determinación del desempleo.

5. El modelo VEC

5.1 Los datos

Para el presente trabajo se utilizaron las siguientes series de tiempo: salario mínimo real de consumo (W/P), producto interno bruto real (PIB), participación del sector manufacturero en el PIB (S2), número de desempleados (DES) y población económicamente activa (PEA) en las 7 principales ciudades de Colombia. Todas se encuentran en logaritmos naturales y corresponden a datos trimestrales, que abarcan el período entre el primer trimestre de 1984 y el primer trimestre de 2004. La razón para que el período de análisis no llegue hasta la fecha actual es que los datos utilizados sobre desempleados y población económicamente activa corresponden a encuestas realizadas para 7 principales áreas metropolitanas de Colombia en el período 1984-2004. Desde el 2004 hasta la fecha actual es posible conseguir datos trimestrales sobre mercado laboral de la Encuesta Integrada de Hogares, pero estos corresponden a 13 áreas metropolitanas. Así, aun teniendo en cuenta que se dieron cambios en la metodología para el cálculo de muchas variables entre 1984 y 2004, se decidió que no sería consistente mezclar los datos más actuales, correspondientes a 13 áreas metropolitanas, con el período 1984-2004, que corresponde a 7 áreas metropolitanas de Colombia. Las series de desempleados y población económicamente activa se obtuvieron del DNP (www.dnp.gov.co), con base en DANE (www.dane.gov.co). Igualmente, PIB real y PIB manufacturero real se encontraron en el DNP, con base en DANE, y corresponden a series sin desestacionalizar. Las series de salario mínimo e índice de precios al consumidor se tomaron del Banco de la República (www.banrep.gov.co).

Se escogió el salario mínimo real porque es factible pensar en dicha variable como un indicador del resto de salarios de la economía en el sentido en que los demás salarios suelen evolucionar alrededor del salario mínimo. De este modo, se utilizará el salario mínimo real en este trabajo a manera de indicador de los costos laborales para los empresarios y, por ende, como una variable que incide sobre el nivel de desempleo en la economía. Cabe aclarar que podría resultar más adecuado utilizar una serie de salario medio real trimestral, pero al momento de realizar el presente trabajo no fue posible acceder a tal información. Además, no puede negarse que, si bien el salario mínimo es gran determinante del empleo no calificado, se tiene que el empleo calificado presenta gran heterogeneidad en cuanto a salarios y esto también debería ser tenido en cuenta. En todo caso, puede pensarse en la serie de salario mínimo real como un instrumento que refleja de manera aproximada la evolución de todos los salarios en Colombia. Asimismo, sería interesante en estudios posteriores tener en cuenta la heterogeneidad del empleo en cuanto a calificación, para realizar la contrastación empírica.

El PIB real, por su parte, mide el nivel de actividad económica del país, que es un factor que influye, al tiempo que es influido, por la fuerza laboral empleada. La PEA es una variable macroeconómica que refleja la oferta laboral en un momento del tiempo, la cual se ve afectada por el nivel de desempleo y actividad económica; piénsese en un hogar en el que el jefe del mismo no logra encontrar empleo porque se presenta un bajo nivel de actividad económica, y no será difícil suponer que más miembros del hogar empezarán a buscar empleo, lo que aumentará la oferta laboral.

El número de personas desempleadas es el objeto de estudio de este trabajo. Se utilizó en lugar de la tasa de desempleo debido a que esta última es una variable estacionaria y, como se explicará más adelante, en los modelos VEC no se emplean variables de ese tipo.

Finalmente, el tamaño relativo del sector manufacturero es, como se explicó anteriormente, un indicador del desarrollo estructural de la economía. Con esta variable se esperaba verificar la tesis de la teoría estructuralista, según la cual esta variable tiene una importante incidencia sobre el nivel de empleo en una economía.

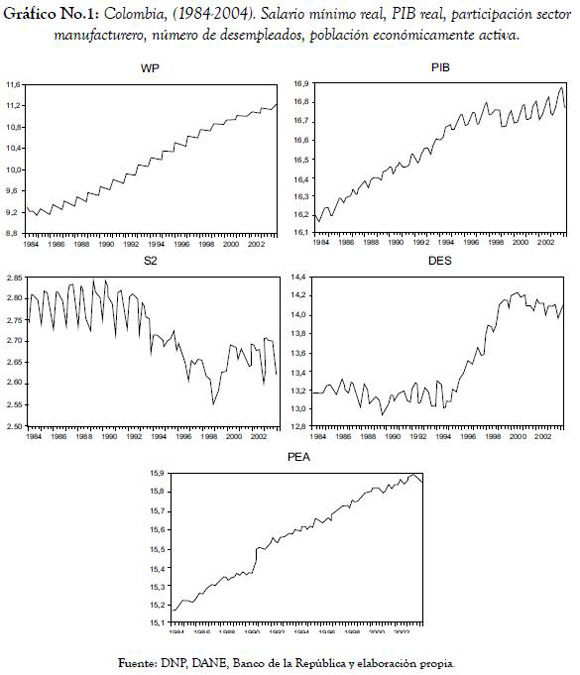

Como se aprecia en el Gráfico No. 1, las series W/P, PIB y PEA exhiben un comportamiento creciente durante todo el período de análisis. El número de desempleados, por su parte, muestra un comportamiento más o menos estable desde el inicio del período de análisis hasta el tercer trimestre de 1994, a partir del cual comienza a crecer fuertemente hasta alcanzar su punto más alto en el tercer trimestre del año 2000. Finalmente, la serie de participación del sector manufacturero fluctúa con bastante variabilidad alrededor de un nivel entre el inicio del período de análisis y 1993, año después del cual sufre una fuerte caída, llegando a su punto más bajo en 1999, para luego subir y empezar a fluctuar alrededor de un nivel menor que el del inicio.

Es claro, a partir de un análisis visual, que ninguna de las series analizadas parece ser estacionaria. Sin embargo, un punto clave para la presente investigación era indagar si dichas series se encuentran cointegradas, es decir, poseen el mismo orden de integración. En tal caso, sería posible aplicar el modelo VEC. Si bien este concepto se aclara posteriormente, el paso siguiente consistió en aplicar un test estadístico2 que permitiera concluir con respecto al orden de integración de las series.

5.2 Test de raíz unitaria

Cuando se van a utilizar procedimientos estándar de inferencia, es necesario utilizar series de tiempo que sean estacionarias, es decir, series cuya media y autocovarianzas no dependan del tiempo. Una herramienta formal para concluir si una serie cumple la condición de estacionariedad es lo que se conoce como test de raíz unitaria, el cual calcula un estadístico de prueba para contrastar la existencia o no de raíz unitaria de la serie en niveles, en primeras o en segundas diferencias. De acuerdo con la teoría, una serie es estacionaria si no posee raíz unitaria. Esto es, si tenemos un proceso autorregresivo de orden 1,

donde el término de error εt es ruido blanco, o sea de media cero y varianza constante, entonces el coeficiente α1 debe ser menor que 1 en valor absoluto. Esta condición, cuya generalización para procesos autorregresivos de orden mayor es que las raíces características del polinomio de retardo se encuentren dentro del círculo unitario, garantiza que la serie sea estable a lo largo del tiempo y se pueda hacer predicción sobre la misma.

Sin embargo, dado que el interés del presente trabajo era determinar si las variables ya mencionadas se encontraban cointegradas, era necesario verificar que tales series poseyeran el mismo orden de integración. Recuérdese que el orden de integración de una serie es el número de raíces unitarias que esta posee. Y dado que un procedimiento para convertir una serie no estacionaria en una estacionaria es la diferenciación de la misma, se tiene que el orden de integración es también el número de veces que se requiere diferenciar una serie para volverla estacionaria. Así, si por ejemplo se tiene el proceso AR(1) de la ecuación (1) y se encuentra que dicha serie tiene una sola raíz unitaria, entonces a cada observación se le resta la observación del período inmediatamente anterior, y se utiliza la nueva serie en primeras diferencias como un proceso estacionario.

En suma, se requería emplear un test de raíz unitaria para determinar si las variables utilizadas en el presente trabajo son no estacionarias, y en tal caso, si tienen el mismo orden de integración. Sólo en tal caso se podría continuar con el siguiente paso, que es el test de cointegración.

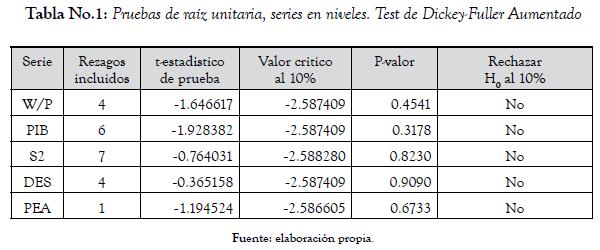

En primera instancia, se realizó el test de raíz unitaria de Dickey-Fuller Aumentado para la serie de salario mínimo real en niveles. Se incluyó en la ecuación de prueba una constante como variable exógena; en caso de incluirse también el término de tendencia, el resultado se mantuvo. Especificando un máximo de 11 rezagos, se empleó el Criterio de Información de Schwarz para seleccionar el número de rezagos a incluir en la ecuación de prueba, que en este caso resultaron ser 4. Se obtuvo un estadístico-t de prueba de -1.646617, que claramente se encuentra dentro de la zona de no rechazo de la hipótesis nula. Por lo tanto, se concluyó que no era posible rechazar la hipótesis nula de raíz unitaria para la serie W/P en niveles.

De igual forma, se realizó el test Dickey-Fuller Aumentado para las demás series en niveles, con las mismas especificaciones en cuanto a constante como variable exógena y Criterio de Información Schwarz para selección de número de rezagos. Los resultados se muestran en la Tabla No. 1.

Como se puede apreciar, en todas las series el estadístico t cayó por dentro de la zona de no rechazo de H0, por lo cual no se rechazó la hipótesis nula de que todas las variables en niveles tienen raíz unitaria.

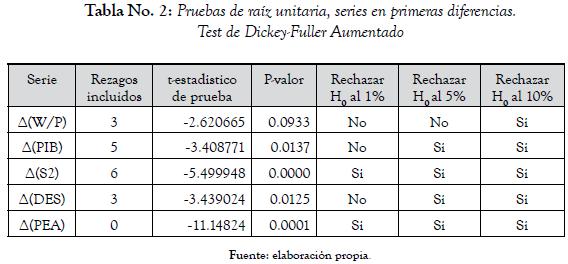

Luego de concluir que ninguna de las series en niveles es estacionaria, se procedió a realizar el test de raíz unitaria sobre las series en primeras diferencias. Los resultados del test de Dickey-Fuller aumentado sobre las series en primeras diferencias se muestran en la Tabla No. 2, una vez más bajo las mismas especificaciones en cuanto a constante como variable exógena y Criterio de Información Schwarz para número de rezagos incluidos.

Para todas las series en primeras diferencias se pudo rechazar la hipótesis nula de raíz unitaria a un nivel de significatividad del 10%. De hecho, exceptuando la serie ∆(W/P), se pudo efectuar el rechazo de H0 al 5% para todas la demás. Por este motivo, se aplicó adicionalmente el test de raíz unitaria Phillips-Perron a la serie W/P en niveles y en primeras diferencias. Una vez más, para la serie en niveles no se pudo rechazar H0 de raíz unitaria (p-valor=0.9815), mientras que en primeras diferencias se rechazó H0 al 1% (p-valor=0.0001).

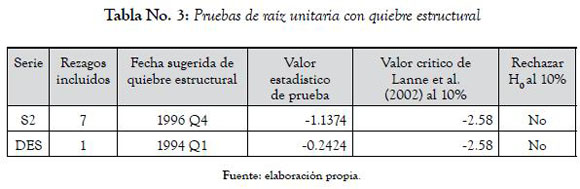

Un detalle más que se tuvo en cuenta fue la posible existencia de quiebre estructural en algunas de las series. En particular, no sería extraño pensar, y el análisis visual así lo sugiere, que las series S2 y DES podrían haber experimentado un quiebre estructural durante el período de análisis. De haber ocurrido, los tests aplicados de raíz unitaria, que no lo tienen en cuenta, estarían llevando a conclusiones equivocadas. Por esta razón, se aplicó un test de raíz unitaria con quiebre estructural3 a las series S2 y DES, como el propuesto por Saikkonen y Lütkepohl (2000). Los resultados se muestran en la Tabla No. 3. El test permite encontrar endógenamente una posible fecha de quiebre, y con base en esta se realiza la prueba. Para ambas series se permitieron también dummies estacionales. En ambos casos no fue posible rechazar Ho de raíz unitaria en la series en niveles.

Se concluyó entonces que al diferenciar una sola vez cada una de las series utilizadas, estas se vuelven estacionarias, es decir, las series W/P, PIB, S2, DES y PEA son integradas de orden 1. De ahí se abre la interesante posibilidad de utilizar la herramienta de la cointegración, que es lo que se detalla en el siguiente apartado.

5.3 Test de cointegración

Uno de los hallazgos más importantes en el área de la econometría de series de tiempo es el hecho de que pueden existir variables macroeconómicas que no son estacionarias pero cuya combinación lineal sí lo es. Esto significa que dichas variables se mueven alrededor de una relación de equilibrio de largo plazo que es, por supuesto, estacionaria. En tal caso, se dice que las variables en cuestión están cointegradas, y la combinación lineal estacionaria se denomina ecuación de cointegración.

En el presente caso, se tiene que las variables de interés se encuentran contenidas en el vector Yt

Su equilibrio de largo plazo, o ecuación de cointegración, será

donde

es el vector de cointegración. Nótese que no se incluye la opción trivial en que dicho vector es cero.

De acuerdo con Lütkepohl (2005), si bien (3) puede no satisfacerse en algún período en particular, lo que sí se tendrá es que

donde zt es una variable estocástica que representa las desviaciones del equilibrio de largo plazo. Dado lo anterior, resulta correcto asumir que zt es una variable estacionaria.

De esta manera, se había encontrado en el apartado anterior que las variables del vector Yt son integradas de orden 1. Por ende, era necesario correr un test de cointegración para determinar si existe ese vector β descrito en (4), esto es, si las variables del presente trabajo están cointegradas. Cabe resaltar que puede existir más de una relación de cointegración. En tal caso, se tendría que existen r combinaciones lineales de las variables en el vector Yt con las que se obtienen series estacionarias, y se diría que el rango de cointegración de Yt es igual a r.

La prueba de cointegración que se llevó a cabo es el Test de Johansen. Dado que la distribución asintótica del estadístico de razón de verosimilitud de dicha prueba depende del supuesto que se haga con respecto a la presencia de intercepto y tendencia determinística en la ecuación de cointegración, fue necesario especificar dicha característica previo a la implementación del Test de Johansen.

Para ilustrar mejor esto, considérese un VAR de orden p

donde Yt es un vector de k variables integradas de orden 1, y εt es un vector de innovaciones. Se puede reescribir el VAR como

donde

De acuerdo con el teorema de representación de Granger, si la matriz de coeficientes Π tiene rango reducido r< k, entonces existen matrices α y β de dimensión k x r, cada una de rango r, tales que Π= αβ' y β'Yt es estacionario. Como se había dicho, β es el vector de cointegración y r es el número de relaciones de cointegración, o rango de cointegración. Más adelante, se explicará qué es la matriz α. El hecho es que el Test de Johansen estima la matriz Π a partir de un VAR sin restricciones, para luego probar las hipótesis nulas correspondientes al rango reducido de dicha matriz. En otras palabras, el Test de Johansen determina cuál es el rango de cointegración de un vector de variables I(1).

Nótese que en (7) aparecen en el lado derecho de la ecuación unos términos que corresponden a rezagos del vector de variables en diferencias. Dichos términos están por fuera de la ecuación de integración, y es necesario proporcionar la información de cuántos de tales rezagos se utilizarán antes de emplear el test. Para ello, se corrió un modelo VAR (2) de las variables en diferencias. Posteriormente, se utilizaron distintos criterios de selección de rezagos para determinar cuántos términos de VAR en diferencias se debían incluir en el modelo. El software utilizado proporciona los valores de los criterios de razón de verosimilitud (LR), error de predicción final (FPE), Akaike (AIC), Schwarz (SC), y Hannan-Quinn (HQ). El test se llevó a cabo especificando un máximo posible de 10 rezagos.

Mientras que con base en el criterio de Akaike se sugirió incluir 10 rezagos, los criterios LR, FPE, SC y HQ indicaron que se debía incluir 4 rezagos para el VAR en diferencias. Por tanto, 4 es el número de rezagos que se emplearon en el test de cointegración.

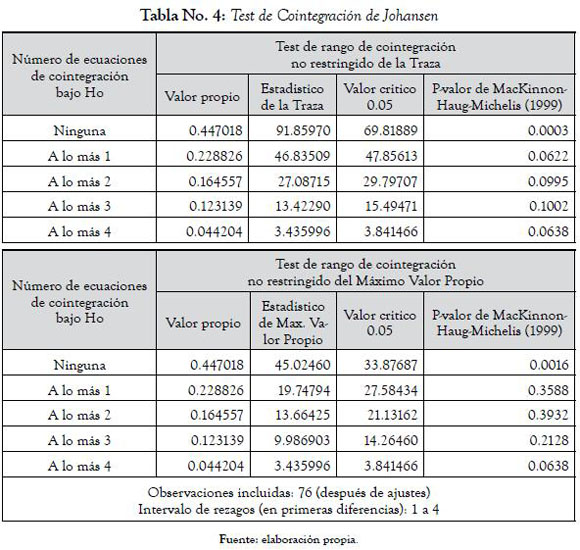

Para el presente trabajo se asumió tendencia lineal en los datos, e intercepto en la ecuación de cointegración. Esto es, se supuso que la ecuación de cointegración no presenta tendencia. Especificando adicionalmente los 4 rezagos para los términos en diferencias por fuera de la ecuación de integración, se corrió el Test de Johansen. El resultado se muestra en la Tabla No. 4.

Como se aprecia, el test de la traza rechazó con un nivel de significatividad del 5% la existencia de cero ecuaciones de cointegración. Al mismo tiempo, no fue posible rechazar las hipótesis nulas que imponen máximo 1, 2, 3 y 4 relaciones de cointegración. Por lo tanto, el test de la traza indicó que existe una ecuación de cointegración para las variables utilizadas en el presente trabajo. Por su parte, el test del máximo valor propio permitió concluir lo mismo.

De acuerdo con el Test de Cointegración de Johansen, el rango de cointegración de las variables analizadas es r=1 bajo la especificación de intercepto en la ecuación de cointegración, tendencia lineal en los datos y 4 rezagos en los términos VAR en diferencias. Con esta información se procedió a estimar el modelo de Vector de Corrección de Error (VEC).

5.4 Vector de Corrección de Error

Como se había mencionado anteriormente, los modelos VEC se diferencian de los VAR en que emplean variables no estacionarias, y en este sentido es capaz de captar elementos de gran importancia en el análisis de series de tiempo económicas. La razón principal para utilizar VEC en el presente trabajo es que, de acuerdo con la teoría brevemente expuesta en apartados anteriores, se sugiere que existe una relación de largo plazo entre las variables de salario real, sector manufacturero, producto, desempleo y oferta laboral. Puede pensarse en esto como una ecuación de equilibrio en el mercado laboral en la que intervienen las variables mencionadas.

Así, el hecho de que se haya encontrado en los apartados anteriores que dichas variables presentan el mismo orden de integración, y que existe una ecuación de cointegración entre ellas, permite concluir que dicha relación de largo plazo existe, y que es posible estimar un modelo de corrección de error que describa el comportamiento de dichas variables a lo largo del tiempo.

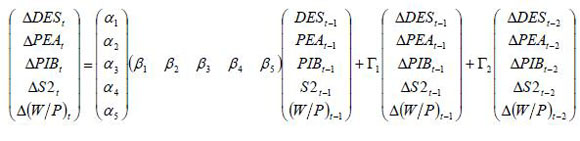

Recordando el apartado anterior, se tiene que la forma general de un VEC es la que mostraba la ecuación (7). Si se reemplaza la matriz Π por su expresión equivalente, se tiene

Si se aplica dicha representación a las variables en particular que se analizan en el presente trabajo, se tiene el siguiente VEC(4). Los términos correspondientes al intercepto en la ecuación de cointegración y tendencia en los datos se obvian, dado que su importancia radica en el ajuste del modelo y no tanto en la interpretación analítica:

donde Γi, con i=1,2,3,4 es una matriz 5 x 5. La expresión (9) resulta muy ilustrativa para explicar de qué consiste el modelo VEC(4) que se estimó.

Del lado izquierdo, se tiene el vector de variables del sistema en diferencias en el momento i, esto es, el resultado de restar el valor de cada variable en el período t-1 de su valor en t. Del lado derecho, se encuentra un vector α de dimensión 5x1, el cual multiplica al vector de cointegración β', y finalmente al vector de variables en niveles en el período t-1. El resultado de multiplicar el vector Β' por el vector de variables en niveles en el momento t-1 es una combinación lineal de dichas variables que, en el largo plazo, debe ser igual a cero. En otras palabras, la combinación lineal que se obtiene de multiplicar el vector de cointegración por el vector de variables debe ser estacionaria, como se había explicado anteriormente. Sin embargo, esto puede no cumplirse en el corto plazo. En tal caso, ese vector α, que se denomina factor loading vector y cuyos componentes se interpretan como coeficientes de velocidad de ajuste, multiplica ese "desequilibrio" de corto plazo entre las variables del sistema y se lo transmite a cada una de ellas, de tal forma que los cambios en las variables para el siguiente período dependerán de su desequilibrio en el período anterior. Es por este motivo que a todo el término αβ'Yt-1 se le conoce como "término de corrección de error"; como su nombre lo indica, este término corrige los desequilibrios de corto plazo que puedan existir entre las variables, para que en el largo plazo la combinación lineal dada por el vector de cointegración sea estacionaria. Los demás términos del lado derecho de (9) muestran cómo el comportamiento de cada una de las variables del sistema también se ve afectado por las variaciones en períodos pasados de todas las variables, es decir, corresponden a la parte de VAR en diferencias. Como ya se explicó, en el presente trabajo se utilizaron 4 rezagos correspondientes a dicho VAR en diferencias. Finalmente, se tiene el vector de errores del modelo VEC, cuyo comportamiento se asume ruido blanco, es decir, de media cero y varianza constante.

Una característica interesante del vector α, es que los valores de sus coeficientes pueden indicar la existencia de exogeneidad débil de algunas de las variables. Resulta evidente que todas las variables que se incluyen en un modelo VEC son endógenas, ya que el comportamiento de cada una se ve afectado por sí misma y por el resto de las variables. Sin embargo, si por ejemplo en (9) se tuviese que el valor de α2 es muy cercano a cero, esto significaría que la variable PEA responde muy lentamente ante desequilibrios de corto plazo en el sistema de variables. Así, dado que su velocidad de ajuste es muy baja, se diría que tal variable es débilmente exógena.

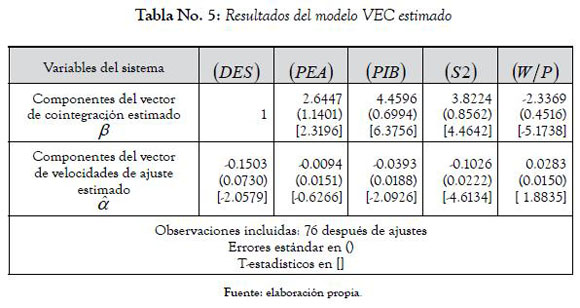

Ahora bien, se procedió a correr el modelo VEC para las variables ya mencionadas, suponiendo intercepto en la ecuación de cointegración y tendencia en los datos, con rango de cointegración r=1 de acuerdo con el Test de Johansen, y con 4 rezagos para los términos VAR en diferencias. Es común encontrar en las aplicaciones empíricas de modelos VEC que un gran número de los coeficientes de las matrices Γi resultan ser no significativos. Además, el interés de implementar tales modelos recae directamente sobre la parte del vector de cointegración y el vector de velocidades de ajuste. Por tal razón, los coeficientes de las matrices Γi no se muestran en la representación matricial del modelo estimado. Los resultados de la estimación del modelo VEC se exhiben en la Tabla No. 5.

Como se aprecia, todos los coeficientes del vector de cointegración fueron significativos al 1%, con excepción del coeficiente de la variable PEA, que resultó significativo al 5%.

El vector de cointegración estimado fue

Nótese que dicho vector ha sido normalizado para que el primer coeficiente sea igual a uno. Con el ordenamiento del vector de variables cointegradas dado en (9), se tiene que el equilibrio de largo plazo del sistema puede representarse como

Esto es, la combinación lineal dada por (11) es una serie estacionaria.

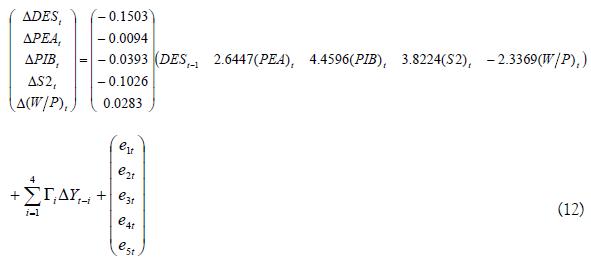

Reemplazando los valores estimados, se puede reescribir el modelo VEC de forma matricial como se muestra a continuación

Con respecto al vector α estimado de velocidades de ajuste, puede verse que el coeficiente correspondiente a la variable PEA no resultó estadísticamente significativo, por lo cual, de acuerdo con los datos empleados, se sugiere que la población económicamente activa es débilmente exógena en el sistema de variables analizado. Por su parte, el coeficiente asociado a la velocidad de ajuste del salario mínimo real sólo fue significativo al 10%. De este modo, es posible reescribir el vector α estimado como

En tal caso, se tiene que la variable asociada a la oferta laboral en el modelo no responde ante desequilibrios de corto plazo en el sistema de variables, sino únicamente ante algunos términos del VAR (4) en diferencias. De acuerdo con la estimación, la variable que más rápido responde ante desequilibrios de corto plazo es el número de desempleados, convergiendo más velozmente al equilibrio de largo plazo que el resto de las variables.

Ahora bien, se puede reescribir la ecuación (11) como:

De este modo, pueden interpretarse los coeficientes del vector de cointegración estimado como elasticidades, dado que todas las variables se encuentran expresadas en logaritmos. Así, por ejemplo, se tiene que un incremento en la variable PIB tiene un efecto directo negativo sobre el número de desempleados. Sin embargo, se debe ser cuidadoso. Como explica Lütkepohl (2005), uno puede sentirse tentado a interpretar el coeficiente asociado al PIB como que "ante un aumento de 1% en el PIB, el número de desempleados disminuye en un 4.4596%". Tal interpretación sería errónea, ya que ignora las demás relaciones que existe entre todas las variables del VEC. Por tal motivo, la herramienta más útil para formarse una idea del efecto de una variable del sistema sobre otra es el análisis impulso-respuesta.

5.5 Impulso Respuesta

Como se mencionaba, las funciones de impulso respuesta sirven para visualizar de mejor manera las relaciones entre las variables. Tales funciones ilustran el efecto que tiene un choque aleatorio en una de las variables sobre el resto de las variables del sistema. En el caso de los modelos VAR(p), que usan variables estacionarias, se tiene que existe una representación MA del modelo en términos de las secuencias de errores del mismo, a partir de la cual se deriva la función impulso-respuesta del sistema. Los modelos VEC, por estar compuestos por variables no estacionarias, no tienen representación MA válida. Sin embargo, sí es posible construir una representación de las variables en términos de los errores de predicción de ellas. De acuerdo con Lütkepohl (2005), ambos tipos de impulso-respuesta son similares, con diferencias en la escala.

Vale la pena recordar que en procesos estacionarios las respuestas de las variables ante choques aleatorios deben decaer a lo largo del tiempo, de modo que tienden a cero cuando t→∞. En el caso de variables no estacionarias, como las que se manejan en el presente modelo, esto no tiene que cumplirse necesariamente. Así, el efecto de un choque sobre una de las variables podrá no decaer asintóticamente, sino que se mantendrá a lo largo del tiempo.

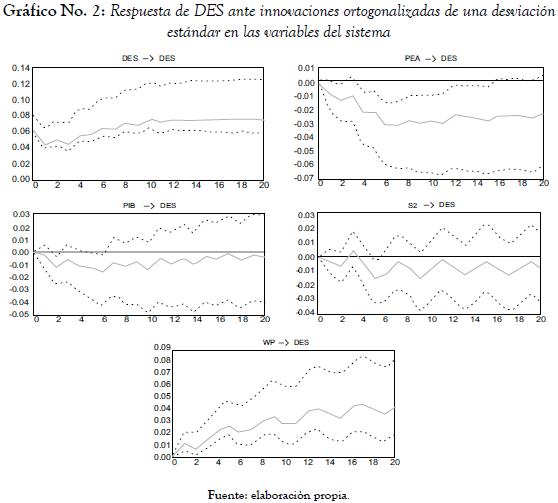

Dado que el interés del presente trabajo recae sobre la variable del número de desempleados, se presentan los gráficos de respuesta de la variable DES ante un impulso (shock aleatorio) en las variables DES, PEA, PIB, S2, (W/P). Se utilizaron impulsos respuesta ortogonalizados construidos a partir de una innovación de una desviación estándar en el modelo transformado, y el horizonte empleado fue de 20 períodos. Esto es, se muestran las respuestas de la variable DES en un horizonte de cinco años posteriores al shock. Los intervalos de confianza de las funciones impulso respuesta se construyeron a partir del método bootstrapping de percentil de Hall4, a partir de 1000 replicaciones y con un nivel de confianza del 90%.

En el Gráfico No. 2 se muestra la respuesta del número de desempleados ante choques en las variables DES, PEA, PIB, S2, (W/P). Como era de esperarse, la respuesta más fuerte en el número de desempleados se obtiene para un choque aleatorio en la propia variable DES. Por su parte, un choque de oferta laboral tiene el efecto de reducir el número de desempleados entre uno y cuatro años después del impulso inicial. Un choque tecnológico reduce el número de desempleados en el segundo trimestre posterior al shock inicial; luego, el efecto resulta nulo hasta llegar al sexto trimestre, cuando vuelve a darse una disminución en los desempleados como consecuencia del choque inicial. De allí en adelante, el efecto se vuelve no significativo.

Ahora bien, el impulso respuesta de mayor interés para el presente trabajo es el de la variable s2 sobre DES, ya que la primera mide de manera aproximada el nivel de desarrollo estructural de la economía. Se observa entonces que un choque aleatorio en el tamaño relativo del sector manufacturero tiene el efecto de reducir el número de desempleados únicamente cinco trimestres después del shock inicial. Posterior a esto, los intervalos de confianza construidos descartan que haya efectos significativos sobre el desempleo. Por otro lado, ante un choque de salario mínimo real, el efecto sobre el número de desempleados resulta siempre positivo en todo el horizonte temporal posterior. Esto es, el choque en el salario mínimo real provoca un aumento del desempleo.

En todo caso, se comprueba que un choque en la participación del sector manufacturero en el PIB total tiene un efecto significativo sobre el número de desempleados, con el signo esperado, al menos al quinto trimestre posterior al impulso. Sin embargo, vale la pena notar que el efecto no es tan fuerte como se esperaba en consonancia con el argumento estructuralista. Esto puede deberse, como ya se mencionó antes, a que el tamaño relativo del sector manufacturero dista de ser el mejor indicador de desarrollo estructural de una economía.

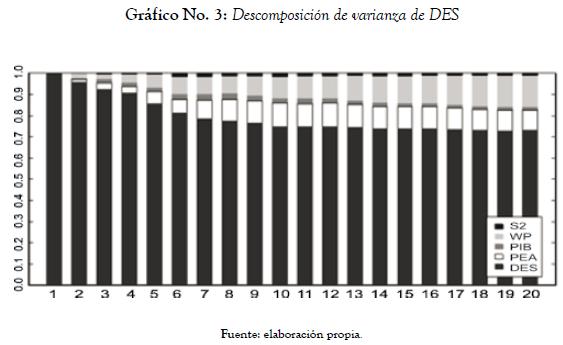

5.5 Descomposición de Varianza

La descomposición de varianza permite tener una idea de la importancia relativa que tienen los choques en las variables del sistema sobre alguna de las mismas, separando la variación en el error de pronóstico de esta última entre los distintos componentes de innovaciones. Así, es posible visualizar la evolución a lo largo del tiempo de la importancia de cada variable del sistema para explicar las variaciones en el número de desempleados. La descomposición de varianza de la variable DES se muestra en el Gráfico No. 3.

Como es de esperarse, a lo largo de todo el horizonte de veinte trimestres la mayor parte de la varianza en el número de desempleados se explica por innovaciones en la misma variable DES. Ahora bien, las innovaciones en la población económicamente activa y del salario mínimo real resultan ser las que siguen en importancia para explicar el error de pronóstico en el número de desempleados. De hecho, desde el octavo trimestre se tiene, que los choques de oferta laboral y de salarios, juntos, explican entre el 18% y el 25% de error de pronóstico en el desempleo. Finalmente, los choques tecnológicos y en el tamaño relativo del sector manufacturero son los que menos importancia tienen para explicar la varianza en el desempleo. Ninguno de los dos choques llega a explicar más del 3% del error de pronóstico de DES en todo el horizonte.

5.7 Análisis de residuales

Finalmente, se realizaron diversos tests que permitieron concluir que los residuales del modelo VEC estimado en el presente trabajo son de media cero, varianza constante y no presentan autocorrelación. A pesar de no cumplir con la condición de normalidad por problemas en la kurtosis, se puede decir que cumplen las condiciones necesarias para validar el modelo. Los resultados se encuentran en el Anexo.

Conclusiones

Desde finales de los años ochentas, tomó mucha fuerza en Colombia la visión neoliberal en el manejo de la política económica. Con respecto al desempleo, se planteaba que la forma más eficaz de disminuirlo era mediante la disminución de los costos de la mano de obra. Así, una de las implicaciones de dicha visión es que, con el objetivo de disminuir la tasa de desempleo en la economía, es necesario reducir los salarios en Colombia, en particular el salario mínimo. Por su parte, la visión estructuralista plantea que el nivel de desarrollo estructural de la economía determina en gran medida el nivel de empleo de la misma. El objetivo principal del presente trabajo era mostrar que no sólo las medidas de flexibilización laboral inciden en el nivel de desempleo de la economía colombiana, sino que también es importante el desarrollo estructural de la economía.

De este modo, utilizando el salario mínimo real como indicador de los costos laborales y la participación del sector manufacturero en el PIB como indicador del nivel de desarrollo estructural de la economía, y junto con otras variables asociadas al mercado laboral, se construyó un modelo de Vector de Corrección de Error. Mediante dicho modelo se mostró que existe un equilibrio de largo plazo entre el salario mínimo real, el producto interno bruto real, la participación del sector manufacturero en el PIB, el número de desempleados y la población económicamente activa. Posteriormente, el análisis impulso respuesta y la descomposición de varianza permitieron establecer que un choque en la participación del sector manufacturero en el PIB tiene un impacto negativo sobre el número de desempleados en Colombia, es decir, el grado de desarrollo estructural, medido a través de dicha variable, sí incide sobre la reducción del desempleo. Por tanto, es recomendable emprender políticas encaminadas a mejorar la estructura económica de Colombia, con miras a contribuir a la reducción del desempleo.

No obstante, el efecto no es de la magnitud que se esperaba de acuerdo con los argumentos estructuralistas, y esto puede deberse a probablemente existen otras variables que podrían captar en mejor medida el grado de desarrollo estructural. Además, el modelo podría especificarse mejor si se controlara por distinción entre trabajo calificado y no calificado, y se incluyesen las medidas de salario real adecuadas que determinan la demanda de dichos factores. Las anteriores ideas pueden ser materia de análisis en futuras investigaciones sobre el tema.

Anexo

Posterior a su estimación, era necesario analizar el comportamiento de los residuales del modelo VEC para verificar que cumplían los supuestos que se hacen al respecto, esto es, que se comportan ruido blanco.

Al construir los gráficos de los residuales correspondientes a cada ecuación del modelo, se notó que estos fluctuaban alrededor de una media de cero. El problema pareció presentarse en cuanto a la varianza de los mismos, ya que en algunos períodos se apreciaban fuertes perturbaciones en algunas de las series de residuales. Por tanto, se llevó a cabo el Test de Heterocedasticidad de White, sin términos cruzados, es decir, incluyendo únicamente las regresoras originales en niveles y sus cuadrados. La prueba conjunta para todas las ecuaciones del modelo permitió aceptar la hipótesis nula de no heterocedasticidad, es decir, de varianza constante en los residuales, con un p-valor de 0.8286.

Al realizar la prueba de normalidad con el método de ortogonalización de covarianza de Cholesky se encontró que los residuales no se comportan normal multivariados, ya que hay problemas en cuanto a la kurtosis.

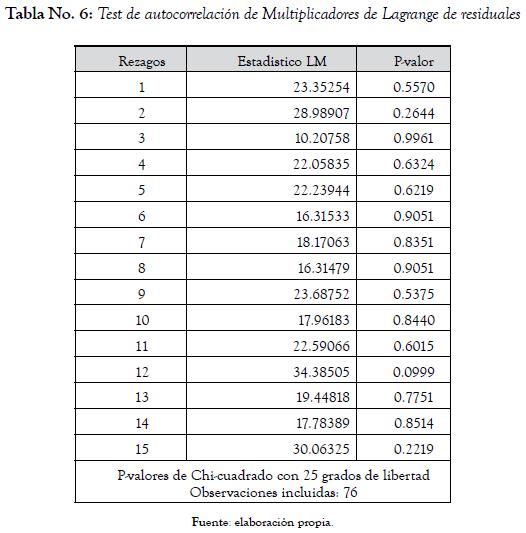

Sin embargo, una prueba de suma importancia con respecto a los residuales en los modelos VEC es la de autocorrelación, con el objetivo de descartar comportamientos sistemáticos en los mismos. Se realizó el test LM (multiplicadores de Lagrange) de correlación serial de los residuales para un máximo de 15 rezagos, es decir, se evaluó si los residuales podían estar correlacionados entre sí hasta 15 trimestres atrás. Los resultados se muestran en la Tabla No. 6. En todos los órdenes de rezago se obtuvieron p-valores de más del 10%. Únicamente para el rezago 12 se obtuvo un p-valor de 0.0999, que si bien es menor del 10%, resultaría difícil decir que rechaza la hipótesis nula de no autocorrelación. En conclusión, la prueba LM de correlación serial no permitió rechazar, para un máximo de 15 rezagos, la hipótesis nula de no autocorrelación en los residuales del modelo.

Citas de pie de página

2 A menos que se especifique otra cosa, el software utilizado en este trabajo para el análisis de datos fue EViews 7.

3 Para dicho test, se utilizó el software JMulTi.

4 En este paso, se usó JMulTi.

Referencias bibliograficas

AMSDEN, Alice (1989). Asia's Next Giant. Oxford University Press. [ Links ]

BORJAS, George J. (2002). Labor Economics. McGraw-Hill. [ Links ]

BRÜGGEMAN, Ralf (2006). "Sources of German Unemployment: A Structural Vector Error Correction Analysis", en: Empirical Economics, No. 31, Springer-Verlag, pp. 409-431. [ Links ]

CHENERY, Hollis. B.; ROBINSON, Sherman; SYRQUIN, Moshe (1986). Industrialization and Growth: A Comparative Study. Washington DC., World Bank, Oxford University Press. [ Links ]

HIRSCHMAN, Albert O. (1958). The Strategy of Economic Development. New Haven, Yale University Press. [ Links ]

KITOV, Ivan; KITOV, Oleg; DOLINSKAYA, Svetlana (2007). "Relationship Between Inflation, Unemployment and Labor Force Change Rate in France: Cointegration Test", en: document Munich Personal RePEc Archive - MPRA Paper No. 2736, pp. 1-53. Disponible en: http://mpra.ub.uni-muenchen.de/2736/ (Recuperado en: 21 de noviembre de 2010) [ Links ]

LANDES, David (1998). The Wealth and Poverty of Nations. New York, WW Norton and Company. [ Links ]

LEONTIEF, Wassily (1963). "The Structure of Development", en: LEONTIEF, Wassily (1986). Input-Output Economics, pp. 162-187. New York, Oxford University Press. [ Links ]

LÓPEZ, Enrique; MISAS, Martha (2006). Las fuentes del desempleo en Colombia: un examen a partir de un modelo SVEC, Serie Borradores de Economía, 411. Bogotá, Banco de la República de Colombia. [ Links ]

LÜTKEPOHL, Helmut (2005). New Introduction to Multiple Time Series Analysis. Springer- Verlag. Berlin Heidelberg. [ Links ]

________ ; SAIKKONEN, Pentti (2000). "Testing for a Unit Root in a Time Series with a Level Shift at Unknown Time", en: Econometric Society World Congress 2000 Contributed Papers 0342, Econometric Society, January 24, pp. 1-34. [ Links ]

MATSUYAMA, Kiminori (1992). "Agricultural Productivity, Comparative Advantage and Economic Growth", en: Journal of Economic Theory, Vol. 58, pp. 317-334. [ Links ]

MAYES, David. G.; VILMUNEN, Jouko (1999). "Unemployment in a Small Open Economy: Finland and New Zealand", en: Bank of Finland Discussion Papers, No. 10/99, pp. 1-50. Helsinki, Bank of Finland. [ Links ]

OKUN, Arthur M. (1962). "Potential GNP: Its Measurement and Significance", reimpreso en: J. PECHMAN (ed.) (1983). Economics for Policymaking, pp. 145-58. Cambridge, MA, MIT Press. [ Links ]

ORTIZ, Carlos. H.; URIBE, José I. (2006). "Apertura, Estructura Económica e Informalidad: Un Modelo Teórico", en: Cuadernos de Economía, v. XXV, No. 44, Bogotá, pp. 143-175. [ Links ]

ORTIZ, Carlos H. (2007). "Aprendizaje en la Práctica, Crecimiento Acelerado y Cambio Estructural", en: Documento de Trabajo CIDSE, No. 95, pp. 1-20. Cali, Universidad del Valle. [ Links ]

PREBISCH, Raúl (1963). Hacia una Dinámica del Desarrollo Latinoamericano. México DF, Fondo de Cultura Económica. [ Links ]

SARMIENTO, Eduardo (2005). El Nuevo Paradigma de la Estabilidad, el Crecimiento y la Distribución del Ingreso. Bogotá, Grupo Editorial Norma-Editorial Escuela Colombiana de Ingeniería. [ Links ]