Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Colombiana de Ciencias Pecuarias

Print version ISSN 0120-0690On-line version ISSN 2256-2958

Rev Colom Cienc Pecua vol.21 no.2 Medellín Apr./June 2008

Estructura de mercado de las subastas de ganado de levante en Montería y Sincelejo (Colombia)¶

Market structure of growing cattle auctions in Monteria and Sincelejo cities (Colombia)

Estrutura do mercado de leilões de bovinos de levante venceu em Montería e Sincelejo (Colômbia).

Omar E Castillo1*, Econ, MS, PhD.

1Facultad de Ciencias Agrícolas, Universidad de Córdoba, AA 354. Montería, Colombia.

(Recibido: 24 septiembre, 2007; aceptado: 27 marzo, 2008)

Resumen

El objetivo de este artículo fue caracterizar la estructura de mercado de las subastas de ganado de levante en las ciudades de Montería y Sincelejo (Colombia). Para ello se utilizaron cuatro indicadores de concentración de las compras: el CR4, el CR8, el índice de Herfindahl (HI) y el índice de Rosenbluth (RI). Los resultados indican que las subastas operan en condiciones muy cercanas a las que los textos de teoría económica llaman competencia perfecta, o competencia operativa, en la teoría de la organización industrial.

Palabras clave: competencia de ganado bovino, índices de concentración, subastas de ganado

Summary

This article characterizes the market structure of young cattle auctions in the Montería and Sincelejo cities (Colombia) by four concentration index of purchase: CR4, CR8, and the Herfindhal and Rosembluth index. The results pointed out that the market structure of the cattle auctions is a perfect competence or workable competition, as name in economic theory and industrial organization handbook respectively.

Key words: bovine cattle competence, cattle auctions, concentration rate

Resumo

O objetivo deste artigo foi caracterizar a estrutura do mercado de leilões de gado levantado nas cidades de Monteria e Sincelejo (Colômbia). Para esse efeito, quatro indicadores concentração de estabelecimentos comerciais: o CR4 e CR8, o índice Herfindahl (HI) e o índice Rosenbluth (RI). Os resultados indicam que operam em condições leilões próximos aos textos da teoria econômica chamada concorrência perfeita, ou competência operacional na teoria da organização industrial.

Palavras chave: competição de bovinos, índices de concentração, leilões de levante venceu

Introducción

El término "estructura de mercado" se refiere al número de compradores y vendedores, al tamaño de su distribución, el grado de diferenciación del producto y la facilidad de entrada y salida de las firmas dentro de la industria (4). La concentración es la variable más característica de la estructura de mercado y la más ampliamente tratada por un gran número de estudios, debido a que es posible una cuantificación de la misma a través de una serie de índices, y a que suele existir mayor información que en otras variables. Por "concentración", se entiende la importancia relativa de las distintas empresas que componen una determinada industria; se dice que una industria está muy concentrada, o que tiene una elevada concentración, cuando un número pequeño de empresas tienen un peso importante en la totalidad de la misma (5).

El índice CR mide el porcentaje de compras de las mayores empresas, o individuos, i, respecto de las compras totales de la industria. Una industria está más concentrada cuanto más alto es el valor de CR4 o CR8. Los índices varían entre 100/n y 100, donde n es el número de empresas o individuos. Bain (3), uno de los pioneros de la teoría de la organización industrial, utilizaba estos índices para medir el grado de oligopolio, según la siguiente clasificación:

1. Industrias muy altamente concentradas: cuatro o tres empresas controlan gran parte de la producción, CR4 elevado.

2. Industrias altamente concentradas: CR8 = 85-90% y CR4 = 65-75%.

3. Industria de alta a moderada concentración:

CR8 = 70-85% y CR4 = 50-65%.

4. Industrias de baja a moderada concentración:

CR8=45-70% y CR4=35-50%.

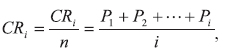

Algunos autores consideran la tasa media de concentración de las primeras empresas, es decir:

Donde: P1, P2, ... Pn, es la cuota de mercado en porcentaje (%) de las empresas ordenadas de mayor a menor. En este trabajo se utilizó la tasa media de concentración para los 40 más grandes compradores.

Indice de Herfindahl (HI)

El HI es un índice ampliamente aceptado por los estudiosos de organización industrial y recibe el nombre del autor que lo propuso en una tesis doctoral en el año 1950. Si en una industria existen n empresas y llamamos P1 a la cuota de mercado de cada empresa (i = 1, 2,…n) expresada en tanto por uno, el índice de Herfindahl se define como:

Por lo tanto, el HI es un índice completo de concentración, ya que en su cálculo intervienen todas las empresas de la industria. El valor máximo corresponde al caso en que existe una sola empresa, P1 = 1y por tanto HI = 1. El valor mínimo en una industria con n empresas corresponde a una situación en la que todas las empresas (o individuos) tienen la misma cuota de mercado, es decir que:

Cuanto más iguales sean las cuotas de mercado de las empresas de la industria más se aproxima el índice a 1/n. El valor del índice depende por tanto del número de empresas y del grado de uniformidad de las mismas.

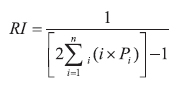

Indice de Rosenbluth (RI)

El RI está dado por la formula:

En el RI las empresas están ordenadas de mayor a menor. Igual que el índice de Herfindahl, varía entre un máximo de 1 para el caso de una sola empresa, y 1/n cuando existen n empresas y todas ellas son iguales. Cuanto más iguales son las cuotas de mercado de las empresas de la industria más se aproxima el índice a 1/n. En comparación con el HI, el RI da más importancia a las pequeñas empresas, al estar su ponderación sin elevar al cuadrado; se trata de valores más altos para la industria menos concentrada y más bajos para la más concentrada.

Varios autores en Estados Unidos (12), Europa (16), el Reino Unido (15), Australia (17), y Francia (7, 8), han medido la concentración de la industria manufacturera de alimentos en su papel como vendedoras, encontrando, en términos generales, niveles altos de concentración, por encima del 50% en el indicador CR4. En Colombia, en la actividad ganadera, Castro et al (6) examinaron el grado de concentración en la feria de ganado cebado de Medellín, en la que encontraron un aceptable grado de competencia operativa.

La tradición académica internacional sobre los estudios de estructura-conducta-desempeño ha enfatizado en la utilización de los índices de concentración, especialmente los llamados CR4 y CR8, como indicadores relevantes de las estructuras de mercado; y para abundar en evidencia empírica, se utilizan también los índices de Herfindahl y de Rosenbluth, todos los cuales intentan medir, a través de un número, el grado de concentración de las empresas de una industria.

Por lo tanto, en este artículo se midió la concentración por el lado de los compradores en las subastas de ganado en las ciudades de Montería y Sincelejo, con el fin de caracterizar la estructura del mercado en este primer eslabón de la cadena de producción de carne. La opción de utilizar el lado de los compradores, se escogió porque en los mercados agrarios existen condiciones estructurales conducentes con frecuencia al ejercicio de poderes monopsónicos (13), entre las que se destacan la voluminosidad y la perecibilidad de los productos, que restringen la movilidad geográfica, las demandas especializadas de los procesadores; y las inversiones en activos irrecuperables, que restringen la salida de la actividad y convierten en inelástica la oferta agraria. La importancia que las subastas ganaderas tienen en la región, los efectos que sobre los precios al productor tiene la estructura del mercado en que operan, y el aparente predominio de estructuras de mercado oligopólicas en los eslabones de la cadena cárnica en dirección al consumidor, justifican la realización de este tipo de investigaciones.

Materiales y métodos

Tasas de concentración (CR)

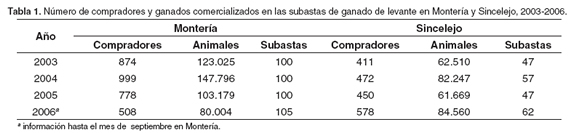

En el estudio se utilizaron los valores de i = 4, e i = 8, que dan lugar a los índices CR4 y CR8; es decir, la concentración de las compras de ganado en los cuatro y ocho más grandes compradores, respectivamente. Además se utilizaron los índices de concentración CR, HI y RI, pero vistos desde el lado de las cantidades compradas por los agentes participantes en las subastas. La información se tomó de las compras semanales en las subastas CC Ganadera en Montería y Cogasucre en Sincelejo, para el periodo 2003- 2006.

Resultados

En la tabla 1 se presenta la información sobre número de compradores y cantidades negociadas en las subastas mencionadas de Montería y Sincelejo. La frecuencia de realización en la primera ciudad es dos veces a la semana y duplica en número de animales y compradores a la de Sincelejo, que se realiza una sola vez a la semana; sin embargo, el promedio de animales comercializados con respecto al número de compradores es bastante similar. Las barreras de entrada y salida del negocio para vendedores y compradores son mínimas: para participar basta la compra de una "paleta" que lo identifica como comprador; para salir no existen restricciones; para participar como vendedores es necesario diligenciar ante la organización la inscripción de los animales y sus respectivos certificados sanitarios; existe diferenciación entre ganado según el sexo, la edad, y el color dando origen a cuatro categorías: macho y hembra de primera, y macho y hembra de segunda.

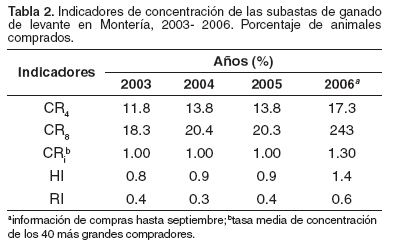

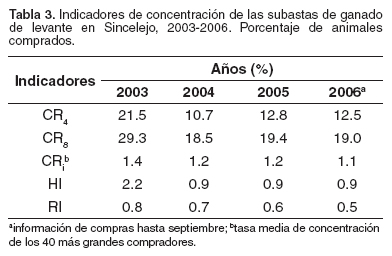

En Sincelejo, luego de que el CR4 y CR8 alcanzaron niveles cercanos al 20 y 30%, respectivamente en el año 2003, los dos índices se han reducido a niveles del 12 y 19%, por debajo de los existentes en Montería. La tasa media de concentración de los 40 más grandes compradores estuvo alrededor del 1.2% (véase tabla 3).

El índice de Herfindhal bajó de 2.2 a 0.9%, el de Rosenbluth está entre 0.5 y 0.8% (véase Tabla 3), que no se alejan demasiado del valor mínimo 1/n = 0.2% aproximadamente. Por lo tanto, esta estructura de mercado opera en condiciones muy cercanas a los de una industria competitiva, o de competencia perfecta, o de competencia operativa.

Discusión

En la cadena de comercialización de carne, Castro et al (6) encontraron en la feria de ganado cebado de Medellín que el porcentaje del producto controlado por los ocho más grandes comisionistas y colocadores, CR8, fue 45 y 79%, respectivamente (oligopolios leve y moderadamente concentrado), y 32.4% en minoristas. Más recientemente, cálculos de la tasa de concentración de las plantas de sacrificio bovino y porcino en Colombia indican que las cuatro más grandes empresas, CR4, representaron el 56% de las ventas, caracterizando al sector de la industria de carnes frescas como una estructura cercana a un oligopolio moderadamente concentrado (11).

En 1992 el CR4 se estimó en 82% de la capacidad de sacrificio total en Estados Unidos (14), una fuerte concentración que se originó parcialmente por la introducción de cambio tecnológico intensivo en capital, materializado en el transporte de la carne en canal, lo que generó economías de escala en la industria. Adicionalmente, la reducción del consumo de carnes rojas condujo a excesos en la capacidad instalada desencadenando una oleada de fusiones y adquisiciones durante los años setenta y ochenta.

Por su parte, los estudios de estructura-conducta-desempeño del sector de procesamiento de carne de vacuno, entre otros (9, 10), encontraron una correlación negativa entre el CR4 y los precios pagados a los productores, y una correlación positiva entre el tamaño de los lotes de ganados cebados y el precio, sugiriendo un posible contrapeso de poder. En otros dos estudios los precios del ganado gordo estuvieron positivamente correlacionados con el número de compradores participantes (18, 19). En igual sentido, Bailey et al (2) concluyeron que los precios del ganado cebado en las ferias decayeron significativamente debido a la concentración creciente de los compradores.

Los poderes oligopólicos u oligopsónicos afectan también la distribución de los beneficios de la investigación. Un estudio estimó que los procesadores capturaron cerca de una tercera parte de los beneficios de las innovaciones tecnológicas en el sector agrario (1), que desplazan la curva de oferta hacia afuera (aumento) bajo el supuesto de no competición perfecta (con tecnologías de procesamiento con rendimientos constantes a escala); además, los beneficios fueron 3% menores que bajo competición. Por consiguiente, la concentración, tanto en los primeros eslabones, pero fundamentalmente en los eslabones cadena abajo, en dirección hacia el consumo, tienen efectos negativos sobre los precios de venta pagados a los productores, y sobre la distribución de los beneficios del cambio tecnológico, lo cual destaca la importancia de mantener grados de competencia aceptables es los eslabones hacia delante de la cadena cárnica.

En conclusión, en este trabajo se caracterizó la estructura de los mercados de las subastas de ganado de levante en Montería y Sincelejo, utilizando diversos indicadores cuantitativos de la concentración de las compras de ganado anuales. En este eslabón inicial de la cadena cárnica se encontró que el mercado funciona bajo condiciones cercanas al modelo de teoría económica conocido como "competencia", o de "competencia operativa" en el enfoque de la organización industrial. La literatura internacional y las pocas evidencias de estudios nacionales reportan grados crecientes de concentración en el eslabón de la industria del procesamiento de la carne, predominando estructuras de mercado de oligopolio, con lo que se configura una especie de dualismo de mercado: competencia en los eslabones iniciales y oligopolios en los intermedios. Tal desigualdad puede originar deterioro de los precios al productor y pérdidas de eficiencia en el funcionamiento de los mercados, en particular en la distribución de los beneficios de las innovaciones tecnológicas en el sector agrario, cuyas mediciones en ambos casos deben adelantarse en investigaciones posteriores. Para las regiones productoras, por tanto, es clave que el país mantenga niveles aceptables de competencia en el mercado de procesamiento y que los productores de ganado consoliden procesos de integración horizontal, mediante cooperativas de mercadeo, como una estrategia para hacer frente a poderes monopsónicos u oligopsónicos.

Agradecimientos

El autor agradece a la Universidad de Córdoba, por el financiamiento; a los gerentes de CC Ganadera y Cogasucre, por el suministro de información original.

Referencias

1. Alston J, Sexton R, Zhang M. The effects of imperfect competition on the size and distribution of research benefits. Amer J Agric Econ 1997; 79:1252-1265. Abstract disponible en : http://www.jstor.org/pss/1244282 [ Links ]

2. Bailey D, Brorsen B, Fawson C. Buyer concentration at feeder cattle auctions. Rev Agric Econ 1993; 15:103-119. Abstract disponible en: http://www.jstor.org/pss/1349715 [ Links ]

3. Bain JS. Industrial organization. 2nd ed. New York: John Willey and Sons; 1968. p80-83. [ Links ]

4. Breimer H. Economics of the product markets of agricultural. Ames, Iowa: Iowa State University Press, 1976.p94-95. [ Links ]

5. Caldentey P. Nueva economía agroalimentaria. Madrid: Agrícola Española; 2002. p69-76. [ Links ]

6. Castro Y, Londoño J, Escandón J, Cepeda M. Mercados y Formación de Precios. Ensayos en Microeconomía Aplicada. Bogotá: Fedesarrollo; 1982. p. 69-100. [ Links ]

7. Huault C, Piolon J, Reviron S. The french food manufacturing and retail systems in the mid 1990s. Agribusiness 1997; 13:197-210. [ Links ]

8. Lavergne P, Rèquillart V, Simioni M. Welfare losses due to market power: Hicksian vs. Marshallian measurement. Amer J Agric Econ 2001; 83:157-165. (Abstract) [ Links ]

9. Marion B, Geithman F. Concentration-prices relations in regional fed cattle markets. Rev Ind Org 1995; 10:1-19. (Abstract) [ Links ]

10. Menkhaus D, St. Clair J, Ahmaddaud A. The effects of industry structure on price: A case in the beef industry. West J Agric Econ 1981; 6:147-153. (URL: http://agecon.lib.umn.edu/) [ Links ]

11. Ministerio de Agricultura y Desarrollo Rural-IICA. Anuario 2005 Observatorio agrocadenas. Agroindustria y competitividad. Estructura y dinámica en Colombia, 1992-2005, Bogotá, 2006.p 471-513. (URL: http://www.agrocadenas.gov.co/home.htm) [ Links ]

12. Rogers R. The role of marketing cooperatives in increasingly concentrated agricultural markets: Reaction. In: Cook M, Torgerson M and Padberg D, editors.Cooperatives: their importance in the future food and agricultural systems. Nacional Council of farmer cooperatives, Washington D.C; 1997. p 173-192 [ Links ]

13. Roger R, Sexton R. Assessing the importance of oligopsony power in agricultural markets. Amer J Agric Econ 1994; 76: 1143 - 1150. (URL: http://chla.library.cornell.edu/cgi/t/text/pageviewer-idx?c=chla;cc=chla;sid=dd4f75845dc9a818d0b0935c5568034e;rgn=full%20text;idno=5032826_76_005;view=image;seq=0168) [ Links ]

14. Sexton R, Lavoie N. Food processing and distribution: an industrial organization approach. In: Gardner B, Rausser G, editors. Handbook of agriculture economics. Marketing, distribution and consumers. Vol 1B. North Holand: Elsevier Science; 2001.p. 863-932. [ Links ]

15. Strak J, Lorgan W, editors. The UK Food and drink industry. Northborough, Euro PA & Associates, 1995. [ Links ]

16. Viaene J, y Gellynck X. Structure, conduct and perfomance of the European food sector. Eur Rev Agric Econ 1995; 22:282-295. (Abstract) [ Links ]

17. Vollmers A. Industrial concentration in Australian agribusiness. Rev Market Agric Econ 1988; 56.194-205. (URL: http://agecon.lib.umn.edu/) [ Links ]

18. Ward C. Short-period pricing models for fed cattle and impact of wholesale carcass beef and live cattle future market price. South J Agric Econ 1981; 13:125-132. Disponible en: (URL: http://agecon.lib.umn.edu/) [ Links ]

19. Ward C. Inter-firm difference in fed cattle prices in the southern plains. Am J Agric Econ 1992; 74:480-485.(URL:http://chla.library.cornell.edu/cgi/t/text/pageviewer-idx?c=chla;cc=chla;sid=235ae75d8ecf71e44d3880f65e8df6c1;rgn=full%20text;idno=5032826_74_002;view=image;seq=0238) [ Links ]

¶ Para citar este artículo: Castillo OE. Estructura de mercado de las subastas de ganado de levante en Montería y Sincelejo. Rev Colomb Cienc Pecu 2008; 21:265-270.

* Autor para el envío de la correspondencia y la solicitud de reimpresos: Facultad de Ciencias Agrícolas, Universidad de Córdoba, AA 354. Montería, Colombia. E-mail: ocastillo@sinu.unicordoba.edu.co