Print version ISSN 0120-0690On-line version ISSN 2256-2958

Rev Colom Cienc Pecua vol.25 no.1 Medellín Jan./Mar. 2012

Artículos originales

Price index of fattening cattle in Sucre province (Colombia)¤

Índices de precios de ganado de levante y ceba en el departamento de Sucre (Colombia)

Indices de preços ao produtor de gado de levante e ceva no Estado de Sucre (Colômbia)

Omar E Castillo1*, Econ, MS, PhD.

1 Facultad de Ciencias Agrícolas, Universidad de Córdoba, AA 354, Montería, Colombia.

(Recibido:16 marzo, 2010; aceptado: 2 agosto, 2011)

Summary

Objective: to create a month productor price index, and research relation's between the price o f growing and fat livestock, at Sucre Department, Colombia, during Jan/04 to Jan/10. Methods: the Paasche methodology and time economic series econometrics were used. Results: the index price is a close approximation of the perfomance observed prices, therefore it is a useful indicator for monitors the behavior of the productor revenue and to help to choose purchase and sale decisions both to productors and merchants. Although the prices path diverge in short run, there is one long run relations that guide them. This relation is a sign of market's efficient to the formation price. According to information existing, when the price of fat cattle increasing 1 porcentual, the price of growing cattle increasing at 1.14 percent; short run, lag price affect the actual price; price of growing cattle cause to the Granger to price of fat cattle; and the estrangement of market equilibrium is adjusted by prices movement to next month. Conclusion: the adjustment is very slow, approximately the 50 percentual of a price variation of the fat cattle last seven months for to pass on the growing cattle price.

Key words: bovine cattle, cointegration, elasticity of prices transmission, Paasche Index, unit roots.

Resumen

Objetivo: se construyó un índice mensual de precios al productor de ganado vacuno de levante y gordo en el Departamento de Sucre, Colombia, y se examinaron las relaciones existentes entre los mismos para el periodo comprendido entre Enero/04-Enero/10. Métodos: se utilizó la metodología de Paasche, y técnicas econométricas de series de tiempo. Resultados: el índice refleja bien el comportamiento observado de los precios y como tal es un buen medidor de la evolución de los mismos, del ingreso, y referencia útil para tomar decisiones de compra-venta de los productores y comercializadores. Aunque la trayectoria de los precios diverge en el corto plazo, existe una relación de equilibrio de largo plazo que los dirige, y ello es indicativo de la eficiencia en la formación de los mismos. De acuerdo con la información empírica disponible, un aumento del 1% en el precio del cebado macho, aumenta el precio del levante en 1.13%; en el corto plazo, las variaciones de precios en meses pasados afectan a los corrientes; el precio del levante causa a lo Granger al precio del cebado, y las desviaciones del equilibrio se corrigen mediante ajustes en el precio del mes siguiente. Conclusiones: El ajuste es bastante lento, se calcula que en aproximadamente siete meses el 50% de una variación del precio del ganado cebado se transmite al precio del levante.

Palabras clave: cointegración,ganadovacuno, Índice de Paasche, raíces unitarias.

Resumo

Objetivo: construiu-se um índice de preços ao produtor de gado de corte quando ele estava na etapa de peso sobreano e gordo no departamento de Sucre, Colômbia, e examinaram-se as relações existentes entre éstas etapas durante o período compreendido entre o día 4 até 10 de Janeiro de 2012. Métodos: utilizando a metodología de Paasche, e técnicas econométricas de series de tempo. Resultados: encontrou-se que o índice reflete bem o comportamento observado dos preços e é um bom medidor da evolução dos mesmos, do ingresso, e é uma referencia útil para tomar decisões de compra e venta para os produtores e comercializadores. Embora a trajetória dos preços seja diferente no curto prazo, existe uma relação de equilíbrio de longo prazo que dirige o movimento dos preços, indicando uma eficiência na formação dos mesmos. De acordo com a informação empírica disponível, uma variação de 1% no preço do gado gordo, aumenta o preço do gado ao sobreano em 1.13%; no curto prazo, as variações de preços dos meses anteriores afetam aos atuais; o preço do gado ao sobreano causa o Granger ao preço do gordo, e os desvios do equilíbrio corrigem-se mediante ajustes no preço do mês seguinte. Conclusões: o ajuste é bastante lento, calcula-se que em aproximadamente sete meses o 50% de uma variação do preço do gado gordo se transmite ao preço do gado ao sobreano.

Palavras chave: cointegração, gado bovino, Índice de Paasche, raízes unitárias.

¤ Para citar este artículo: Castillo OE. Construcción y relaciones entre los índices de precios al productor de ganado de levante y ceba en el departamento de Sucre, Colombia. Rev Colomb Cienc Pecu 2012; 25:27-35.

* Autor para correspondencia. Omar E Castillo. Facultad de Ciencias Agrícolas, Universidad de Córdoba, AA 354, Montería, Colombia. E-mail: ocastillo@sinu.unicordoba.edu.co

Introducción

Este artículo tiene como objetivo construir un índice mensual de precios al productor de ganado bovino de levante y de ceba, macho y hembra, de primera calidad en el departamento de Sucre, Colombia, utilizando el método desarrollado por el estadístico y economista alemán Hermann Paasche, conocido como Índice de Paasche. Igualmente, se busca establecer relaciones de largo y de corto plazo entre los precios; en particular, la elasticidad de la transmisión, el mecanismo de ajuste, y el sentido de la causalidad entre ellos, utilizando econometría de series de tiempo.

En Colombia, la construcción de índices de precios del ganado ha sido abordada por el Banco de la República, el cual calcula un índice de precios al productor para ganado bovino en general y para todo el país (Banco de la República, 2009). Este indicador tiene periodicidad mensual, sin embargo no distingue entre ganado cebado y de levante, ni distingue calidades del ganado. Recientemente, la Bolsa Nacional Agropecuaria construyó un índice semanal de precios del ganado flaco a nivel nacional, pero se limita sólo al precio del ganado macho de 1 año (Bolsa Nacional Agropecuaria, 2009). A diferencia de los anteriores, el indicador regional que aquí se construye abarca machos y hembras de levante (comprendidos entre las edades 1, 1¼ , 1½ y 1¾ de año), y machos y hembras de ceba.

Las relaciones de largo plazo entre el precio de un producto final, como lo puede ser el ganado cebado, y otro utilizado como insumo, como puede ser el ganado de levante, es, esencialmente, una estimación del margen de mercadeo. Este ha sido abordado mediante la ecuación: M = α + β Pf, ampliamente usada por George y King (1971), Thomsen (1951), Buse y Brandow (1960), Dalrymple (1961), Shepherd (1962) y Waugh (1964), quienes encontraron un número significativodeproductos que muestranesta combinación de márgenes con constantes absolutas y porcentajes constantes.

M= Margen de mercadeo; α= es una constante absoluta del margen del precio del producto final; β= porcentaje constante del precio del producto final; Pf = precio del producto final.

La regresión del margen de mercadeo con respecto al precio del producto final, deriva de la visión de que, en el largo plazo, los precios están determinados por el nivel del precio del producto final por lo que los demandantes están dispuestos a pagar el mercadeo, y el precio del producto inicial está determinado por la sustracción de todos los costos de mercadeo del producto final (Wohlgenant, 2001).Enregionesganaderasconunabase estadística limitada no se dispone públicamente de información sobre los costos de mercadeo ni sobre los determinantes de la demanda y la oferta. Sin embargo, la adopción del mecanismo de subastas como institución de comercialización de ganado vacuno en esas regiones aporta información sobre precios del ganado con la cual es posible una aproximación al conocimiento de las relaciones entre los precios. Es eso, justamente, lo que se hace en este trabajo.

Materiales y métodos

Tipo de estudio

Es un estudio descriptivo-analítico que usa información de los precios semanales del ganado bovino de las subastas Comercializadora de Ganados de Sucre S.A., Cogasucre, en Sincelejo; Subasta de ganado del San Jorge y la Mojana, Sugasam, en San Marcos; y Subastar, S.A. en Sampués y Sincé, municipios del departamento de Sucre, Colombia, durante el periodo comprendido entre enero/2004 a enero/2010. La información es obtenida de las bases de datos del Observatorio de precios y costos agrarios del noroccidente del caribe colombiano, OPCA, de la Universidad de Córdoba.

Métodos

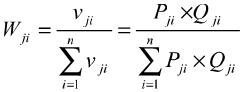

El Índice Paasche de precios al productor de ganado. En su forma más simple, un número índice puede ser considerado como un cociente:  El denominador del cociente contiene las observaciones del precio del producto i en el período base P0; el numerador del cociente contienelas observaciones actuales del precio Pji. El resultado del cociente mide las observaciones del precio del periodo actual como un porcentaje del precio del período base (Lora, 2008). Puede ser construido de forma más compleja teniendo en cuenta el peso relativo de cada uno de los elementos del índice a la hora de obtenerlo. En este caso se trata de promediar la información inicial haciendo uso de ciertas ponderaciones. Estas deben reflejar la importancia de los precios y las cantidades de cada uno de los bienes que entran en la definición del índice compuesto (Tomek y Robinson, 2003). Un método para las ponderaciones es usar el porcentaje de los pesos basado en el valor en el mercado de cualquier producto. Para ello se utiliza la siguiente expresión:

El denominador del cociente contiene las observaciones del precio del producto i en el período base P0; el numerador del cociente contienelas observaciones actuales del precio Pji. El resultado del cociente mide las observaciones del precio del periodo actual como un porcentaje del precio del período base (Lora, 2008). Puede ser construido de forma más compleja teniendo en cuenta el peso relativo de cada uno de los elementos del índice a la hora de obtenerlo. En este caso se trata de promediar la información inicial haciendo uso de ciertas ponderaciones. Estas deben reflejar la importancia de los precios y las cantidades de cada uno de los bienes que entran en la definición del índice compuesto (Tomek y Robinson, 2003). Un método para las ponderaciones es usar el porcentaje de los pesos basado en el valor en el mercado de cualquier producto. Para ello se utiliza la siguiente expresión:  donde: wji=peso relativo del

donde: wji=peso relativo del

i-ésimo bien en el periodo j; vji = P ji × Qji = valor en el mercado del i-ésimo bien en el periodo actual;

valor total de los n artículos en el índice.

valor total de los n artículos en el índice.

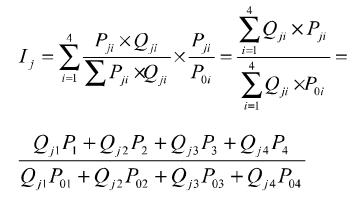

Por definición

La siguiente expresión es una manera de definir el Índice de Paasche, que usa las cantidades (Qji) en el período dado como ponderador.

Incorporando wji en la definición de Iji,se obtiene el Índice de Paasche en el periodo actual, j

en la que los subíndices 1, 2, 3 y 4 que acompañan a P y a Q corresponde a los precios por cabeza, ya las cantidades comercializadas de las edades 1¼, 1½ y 1¾ de años, respectivamente, subastadas mensualmente en el departamento de Sucre.

Las relaciones entre los precios. De forma simple,el margen de mercadeo, M, entre el ganado vacuno cebado (producto final) y el levante (insumo) es: M = Pc – Pl. Remplazando esta expresión en la ecuación M = α + βPf, se obtiene: Pl = (1 – β) Pc –α.

Pl=precio del ganado vacuno de levante; Pc= precio del ganado cebado.

Si la ecuación anterior se convierte en Plt =–α + λPct + ε,donde λ = (1 - β) y ε = un término aleatorio idéntica e independientemente distribuido conmedia cero y varianza constante, IID (0, σ2), que recoge la influencia de otras variables en el modelo, se tiene que la primera derivada parcial del logaritmo del precio del levante con respecto al precio del ganado gordo,  , es la elasticidad de la transmisión del precio e indica en qué porcentaje varía el precio del ganado de levante si el precio del cebado varía en 1%.

, es la elasticidad de la transmisión del precio e indica en qué porcentaje varía el precio del ganado de levante si el precio del cebado varía en 1%.

El tratamiento estadístico y econométrico de esta relación entre los precios puede ser examinada a la luz de la teoría de la econometría de las series de tiempo (Vercammen, 2001). Considerando una serie de tiempo como la realización de un proceso estocástico, se dice que éste es estacionario si tiene momentos de primer orden (la media) y momentos de segundo orden (la varianza) finitos

y que no varían en función del tiempo. Cuando un proceso estocástico presenta una raíz unitaria en el polinomio auto regresivo (tendencia estocástica, en varianza), se dice que el proceso es integrable. La aplicación del operador diferencia a una variable con una raíz unitaria en su polinomio auto regresivo la transforma en una nueva variable estacionaria en varianza. Si se han de aplicar “d” diferenciaciones para conseguir que la variable sea estacionaria, se dice que es integrada de orden d, I(d). En términos económicos, la presencia de raíces unitarias en la serie de precios mensuales indica que su evolución está afectada por los valores iníciales y los eventos pasados y presente (Suriñach et al., 1995; Enders, 2004).

Aunque los precios se presenten como no estacionarios individualmente, pueden formar relaciones de equilibrio estables cuando son considerados conjuntamente, en cuyo caso se dicen que están cointegrados. En el sentido de Engle y Granger (1987), la cointegración se refiere a las propiedadesestocásticasdelascombinaciones lineales de las series de tiempo. Dos o más series de tiempo no estacionarias, se dice que están cointegradas si existe una combinación lineal que es estacionaria. Si existe cointegración, es posible estimar un modelo de corrección del error, MCE, que combina variables en niveles, que recogen las relaciones de largo plazo sugeridas por la teoría económica, junto con las diferencias de dichas variables, que captan los desajustes existentes en el corto plazo.

Análisis estadístico

Para contrastar la presencia de raíces unitarias en la series de precios, se aplicó la prueba de raíz unitaria de Dickey-Fuller con mínimos cuadrados generalizados destendencializados, propuesta por Elliot, Rothemberg y Stock, ERS (1996), conocida por su sigla en inglés como DFGLS. Básicamente, esta prueba implica la estimación de la ecuación del test de Dickey-Fuller Aumentada (1981) después de sustituir los valores originales del precio Ptpor los valoresdestendencializadosdelaregresiónmínimo cuadrática generalizada,  .

.

= la serie precios mensuales en primeras diferencias destendencializados. La hipótesis nula de existencia de una raíz unitaria en las primeras diferencias de la serie se rechaza si la estimación de η en la ecuación anterior cae por debajo de los valores críticos propuestos por ERS (1996).

= la serie precios mensuales en primeras diferencias destendencializados. La hipótesis nula de existencia de una raíz unitaria en las primeras diferencias de la serie se rechaza si la estimación de η en la ecuación anterior cae por debajo de los valores críticos propuestos por ERS (1996).

Para probar si hay cointegración entre las series de precios se aplicó el test de Johansen (1988) bivariado el cual usa un vector auto-regresivo, VAR, de los precios cuyos residuos no deben estar correlacionados, no ser heterocedásticos, y cumplir la hipótesis de normalidad. Esta prueba calcula el estadístico de la traza y del máximo valor propio para identificar la cointegración. El primer estadístico prueba la hipótesis nula, H0, “a lo sumo existen“r” número de vectores de cointegración” frente a una alternativa genérica. El segundo estadístico prueba la hipótesis nula “a lo sumo existen “r” número de vectores de cointegración” frente a la alternativa de: a lo sumo r +1 vectores de cointegración existen. Para aceptar H0 el estadístico calculado debe ser inferior al valor crítico tabulado.

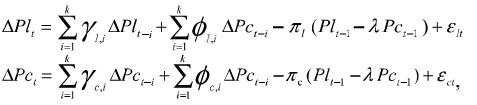

Si las series de precios Pl y Pc están cointegradas, se debe estimar un modelo MCE con cada una de ellas en primeras diferencias, ΔPlt y ΔPct,delaformasiguiente:

donde el vector (1 – λ) es común en ambas ecuaciones, los polinomios de retardos γi(L) y Φi(L)tienen todas sus raíces fuera o sobre el circulo unitario, es decir, no son estacionarias, y al menos uno de los coeficientes πi, conocidos como parámetros de velocidad del ajuste, es distinto de cero. En las dos ecuaciones del sistema anterior, si Plt, Pct son integradas de orden 1, I(1), todos los términos son estacionarios, excepto los del paréntesis; para que estos lo sean, las variables Plt y Pct deben estar cointegradas, con coeficiente de cointegración λ. Si efectivamente lo están, la regresión Plt = λPct + zt no es espuria y permite expresar Plten función de Pct con un error estacionario zt = Plt – λPct.

Los términos entre paréntesis, con los precios en niveles, recogen la relación de largo plazo entre ellos (relación de cointegración). Este término es el “corrector del error” (también conocido como desequilibrio de corto plazo), en el sentido que será distinto de cero únicamente cuando haya alejamiento de la situación de equilibrio. Si, por ejemplo, en el momento t se tiene que, Plt – λPct < 0, es decir que Plt está por debajo de la relación de equilibrio que mantiene respecto a Pct, entonces el término de corrección del error provocará un aumento superior de ΔPlt+1 a fin de corregir la brecha en la relación de equilibrio, esto es, la desviación de la situación de equilibrio zt–1 se corrige en el siguiente período mediante un ajuste hacia dicha relación.

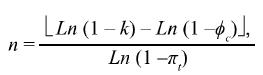

El parámetro asociado al término “corrector del error”, πi, se denomina velocidad de ajuste y representa laproporcióndel desequilibrio que se va corrigiendo en cada periodo. A partir de π se puede determinar el sentido de causación (en el sentido de Granger) entre los precios: si ningún πies nulo las variables se causanmutuamente, lo que provoca que ninguno de los precios pueda considerarse exógeno débil para la inferencia sobre los parámetros de la otra; si πc es nulo, Pct causa a Plt.El resto de variables son los precios en primeras diferencias y sus retardos, y explican la evolución a corto plazo, es decir, los cambios del precio corriente con respecto a variaciones de los mismos en períodos anteriores. El modelo permite estimar cuánto tiempo dura el precio del ganado de levante para ajustarse a un cambio en el precio del ganado cebado. Para ello se utiliza la expresión:

sugerida por Baffes y Gohou (2006). Donde, n = número de meses para ajustarse; k= porcentaje acumulado del ajuste; Φc = valor de la elasticidad de corto plazo de lprecio del cebado en la ecuación del precio del levante; πi= valor del coeficiente de ajuste en la ecuación del precio del levante.

El precio departamental mensual del ganado de levante, en pesos por animal, ($/animal), es un precio medio agregado del precio por animal de las edades 1, 1¼, 1½ y 1¾ de año ponderado por las cantidades subastadas en cada municipio semanalmente, durante el período enero/2004 a enero/2010. El precio de ganado gordo, macho y hembra, corresponde al precio por animal de los toros y vacas horras, respectivamente, construido de la misma forma para el mismo período. La definiciónde los precios del período base, tanto para el índice de precio al productor de levante, como para el de gordo, se hizo a través de una media móvil de 12 meses para un periodo de 3 años comprendido entre enero/2006 a diciembre/2008, que corresponde a un periodo combinado de precios altos y bajos, tanto para precios como para cantidades. Los precios se transformaron a logaritmos naturales con el fin de interpretar los resultados como elasticidades. Se utilizó el software Econometric Views (QMS, 2005), versión 5.0 para los cálculos estadísticos y econométricos.

Resultados

El Índice Paasche de precios al productor

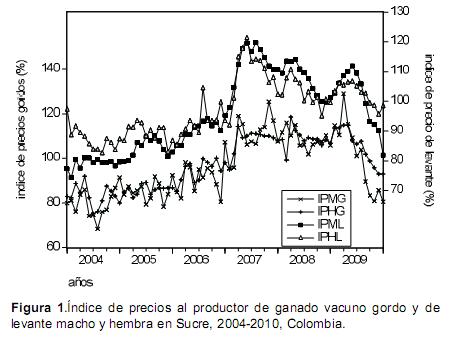

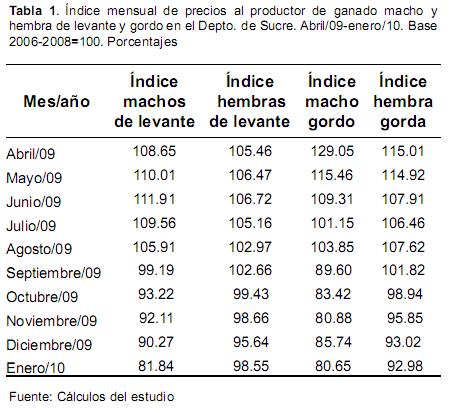

En la figura 1 se muestra la evolución del índice de precios al productor. En el eje izquierdo, gráfica inferior, se representa el índice al productor de ganado macho y hembra cebado; en el eje derecho izquierdo, gráfica superior, se representa el índice al productor de ganado de levante, macho y hembra. Puede verse que los índices tienden a moverse en la misma dirección en la forma de ciclos: precios altos y bajos; también puede observarse que la evolución de índice de precio del ganado gordo, macho y hembra, es bastante más volátil. En la tabla 1 se presenta una muestra de los índices de precios al productor para los últimos 10 meses del período de estudio.

Como ya se señaló, el índice tiene como precio base una media móvil de los precios entre los años 2006-2008, ponderados por las cantidades del período corriente. El índice del mes de enero/2010, por ejemplo, fue 81.84% en ganado macho de levante de primera calidad; indica que el precio estuvo 18.16% por debajo del precio base (=100). Con respecto al del mes inmediatamente anterior, que fue 90.27%, el índice tuvo una variación negativa del 9.3%.

Las relaciones de largo plazo y de corto plazo entre los precios

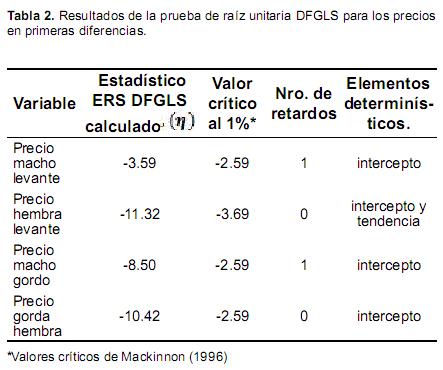

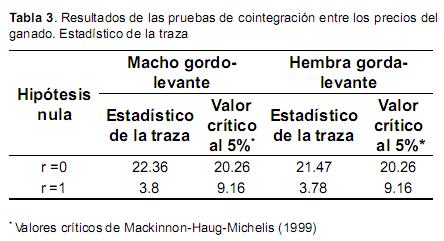

En la tabla 2 se muestra el resultado de la pruebas de raíz unitaria DFGLS para las cuatro variables de precios absolutos en primeras diferencias. En la tabla 3 se presentan los resultados de la prueba de cointegración de Johansen bivariada para el estadístico de la traza. Ésta prueba se hizo sobre un vector autoregresivo sin restricciones con cinco retardos óptimos en ganado macho; y uno en ganado hembra; los residuos resultaron incorrelacionados, normales, y homocedásticos. El vector de cointegración, además, incluyó un término constante.

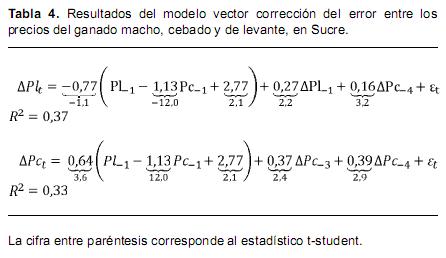

El modelo vector corrección del error para el ganado macho se muestra en la tabla 4.

Discusión

Engeneral,elcomportamientodel índice, especialmente en el período comprendido entre Abril/09-Enero/10 reflejó la crisis del precio del ganado que se generó a raíz de la suspensión de las exportaciones de ganado en pie y carne a la República Bolivariana de Venezuela, agudizado posteriormente por el fenómeno climático del pacifico, que agotó los pastos de alimentación de los ganados en pastoreo. Puede verse en la tabla 1 que primero cayó el índice del ganado gordo macho yhembra desde el mes de mayo/09 y esa caída se transmitióluego al precio del levante, dos meses después, es decir, en julio/09.

Los resultados mostrados en la tabla 2 indican que las series de precios son estacionarias en sus primeras diferencias, pues el estadístico DFGLS, calculado para el término “η” de las ecuaciones evaluadas de los precios, es menor al valor crítico al 1%, es decir, se puede rechazar la hipótesis nula de la presencia de una raíz unitaria en las primeras diferencias de series de precios; por tanto, las seriessonintegradasdeorden1.Resultadoseneste mismo sentido han sido encontrados por Gilbert (2006),Bowman y Husain (2006) y Labys (2006) para diversos productos agrarios.

Los resultados consignados en la tabla 3 indican que se puede rechazar la hipótesis nula de la no existencia de cointegración entre los precios del ganado macho de levante-gordo y hembra de levante-gorda, pues el estadístico calculado de la traza es superior al valor crítico al 5%; y se acepta la hipótesis alternativa de la existencia de un vector de cointegración, ya que el valor calculado es inferior al valor crítico o tabulado. Por tanto, aunque los precios entre el ganado de levante y gordo, tienden a diferir en sus movimientos de corto plazo, existe una relación de largo plazo que los une. Esta relación de largo plazo está dada por la ecuación Pl= –α + λPc. Baffes y Gohou (2006) han identificado esta relación en el caso del precio mundial del Poliéster y del algodón.

Losprecios observados,cuyaestructurase refleja en el modelo de la tabla 4, dejan ver que la elasticidad de transmisión entre el precio del ganado macho de levante y el del cebado es elástica. Así, el parámetro λ, de la ecuación de cointegración –definido antes como elasticidad de transmisión de los precios–, muestra que un aumento del 1% en el precio del ganado macho cebado Pc-1 se traduce en un aumento del 1.13% en el precio del ganado macho de levante, Pl-1. Con mayor información acerca de los determinantes de la demanda por carne vacuna, este coeficiente es importante para estimar la elasticidad- precio de la demanda derivada de los productos en el eslabón agrario, como lo hizo George y King (1971). La literatura internacional (Wohlgenant, 2001) destaca que entre mayor sea el precio del producto final al nivel de consumo detallista con respecto al precio del producto que sirve de insumo a nivel agrario, la demanda del producto agrario será más inelástica (menos elástica) que la demanda del producto final.

El coeficiente de ajuste de la relación de cointegración en la ecuación del precio del ganado de levante, πl, es -0.07; indica que cuando el precio dellevante se aleja demasiado de la relación de equilibrio de largo plazo que mantiene con el precio del gordo, ese desequilibrio se corrige en el mes siguiente mediante una variación negativa del precio del levante equivalente al 7%. El valor de este coeficiente es bajo; además, no es significativo, lo que indica que el precio del ganado de levante es exógeno, evoluciona independiente del precio del cebado, por tanto, lo causa a lo Granger (1969); es decir, el precio del ganado de levante contiene información no disponible en el precio del ganado cebado que ayuda a predecir a éste último. El coeficiente de ajuste πc de la ecuación cointegrantedel precio del ganado cebado es 0.64 (significativamente diferente de cero), e indica la velocidad con la que se ajusta el precio del ganado gordo en el mes siguiente cuando el precio se coloca muy por debajo de la relación de equilibrio. Este resultado es coincidente con los hallazgos en la literatura internacional sobre transmisión de precios la cual destaca la causalidad del precio del producto en el eslabón más primario sobre el precio del producto elaborado (Tomek y Robinson, 2003).

En el corto plazo, una variación de 1% del precio del ganado de levante en el mes inmediatamente anterior provoca una variación significativa en su precio corriente de 0.27%; una variación del precio del ganado cebado de 1% tres meses atrás provoca una variación significativa en el precio corriente del mismo de 0.37%; finalmente, una variación del 1% del precio del ganado cebado cuatro meses atrás, afecta de manera significativa el precio corriente del mismo y del levante en 0.39% y 0.16%, respectivamente (Tabla 4).

Con esta información, se calcula que aproximadamente en siete meses un 50% del aumento (o de una disminución) en el precio del ganado gordo se reflejará en el precio del ganado de levante, lo cual indica que los ajustes ante variaciones de precios son bastante lentas. Este resultado podría ser efecto de la naturaleza biológica y de los mecanismos económicos que influyen el ciclo ganadero, señalados por Lorente (1986): ante un aumento del precio del ganado cebado, los productores responden reteniendo hembras para cría, lo cual reduce la oferta de ganado; al escasear la oferta del ganado joven, su precio se valoriza en el mercado. Con respecto al ganado hembra, un aumento del 1% en el precio de la hembra cebada se traduce en un aumento de 0.23% en el precio de la hembra de levante, sin embargo, este parámetro no es significativo al 1% por lo que se considera que el modelo es poco plausible, exige recabar mayor información no disponible; sus resultados se opta por omitirlos.

Para resumir, en este artículo se ha construido un índice de precios al productor de ganado vacuno en pie, macho y hembra de levante y gordo, que permite hacer seguimiento al comportamiento del precio a partir del precio de un año base, por tanto puede ser un referente para tomar decisiones de compra-venta para productores y comercializadores. En ganado macho, existe una relación de largo plazo que indica que hay transmisión entre los precios del levante y del cebado; en el corto plazo, los precios corrientes se afectan por variaciones de meses anteriores; el mecanismo de ajuste es lento, lo cual es expresión de la naturaleza biológica y de la lógica económica del ciclo ganadero.

Referencias

1. Baffes J, Gohou G. Do cottom prices follow poliéster prices?. In: Sarris A and Hallam D, editors. Agricultural commodity markets and trade. 1st ed. UK-USA: FAO-EE; 2006.p.233-55. [ Links ]

2. Banco de la República (Col); [fecha de acceso Febrero 22/2009] UR L:http://www.agrocadenas.gov.co/carnica/reportes/prc_ipp_08.pdf [ Links ]

3. Bolsa Nacional Agropecuaria (Col); [fecha de acceso: febrero 23/2009] URL:http://www.bna.com.co/LinkClick.aspx?fileticke t=0l0mBkIpCiA%3D&tabid=397&mid=1211 [ Links ]

4. Bowman CH, Husain A. Forecasting commodity prices: futures and judgement. In: Sarris A and Hallam D, editors. Agricultural commodity markets and trade. 1st ed. UK-USA: FAO-EE; 2006.p.61-87. [ Links ]

5. Buse R, Brandow G. The relations of volume, prices and cost to marketing margins for farm foods. J Farm Econ 1960; 42:363- 370. [ Links ]

6. Dalrymple D. On the nature of marketing margin. Agricultural economics Mimeo: Michigan Agricultural Experiment Station, East Lansing 1961; 824. [ Links ]

7. Dickey D, Fuller W. Likelihood ratio statistic for autoregressive time series with a unit roots. Econometrica 1981; 48:1057-1072. [ Links ]

8. Eliott G, Rottemberg T, Scout J. Efficient test for an autoregressive unit root. Econometrica 1996; 64:813-836. [ Links ]

9. Enders W. Applied econometric time series. 2nd ed. USA: John Willey and Sons; 2004. [ Links ]

10. Engle R, Granger C. Cointegration and Error Correction: Representation, Estimation and Testing. Econométrica 1987; 55:251-76. [ Links ]

11. Gilbert C. Trends and volatility in agricultural commodity prices. In: Agricultural commodity markets and trade, In: Sarris A and Hallam D, editors. Agricultural commodity markets and trade. 1st ed. UK-USA: FAO-EE; 2006.p.31-60. [ Links ]

12. Johansen S. Statistical analysis of cointegration vectors. J Econ Dynam Control 1988; 12:231-54. [ Links ]

13. George P, King G. Consumer demand for food commodities in the United States with projections for 1980. Giannini foundation monograph 1971; 26. [ Links ]

14. Granger CW. Investigating causal relations by econometric models and cross spectral methods.Econometrica 1969; 37:424- 438. [ Links ]

15. Labys W. Modeling and forecasting primary commodity prices. 1st ed. England: Asghate publishing company; 2006. [ Links ]

16. Lora E. Técnicas de medición económica. Metodología y aplicaciones a Colombia, 4ta ed. Bogotá: Alfaomega; 2008. [ Links ]

17. Lorente L. Ganadería Bovina. En: Machado A, editor. Problemas agrarios colombianos. Bogotá: Cega-Siglo XXI; 1986.p.331-368. [ Links ]

18. Mackinnon JG. Numerical distribution functions for unit roots and cointegration test. J Appl Econometrics 1996; 11:601-618. [ Links ]

19. Mackinnon J, Haug A, Michelis L. Numerical distribution functions for unitrootsand cointegrationtest. J Appl Econometrics 1999; 14:563-577. [ Links ]

20. Quantitative Micro Software (US). Econometric views versión 5, User's Guide. USA; 2005. [ Links ]

21. Shepherd G. Marketing farm product. Economic analysis: Iowa States University Press Ames; 1962. [ Links ]

22. Suriñach M, Artis M, López E, Sansó A. Análisis económico regional. Nociones básicas de la teoría de la cointegración. 1era ed. Barcelona: Antoni Bosch; 1995. [ Links ]

23. Thomsen F. Agricultural marketing. New York: Mc Graw Hill Book; 1951. [ Links ]

24. Tomek W, Robinsón K. Agricultural product prices. 4th ed. Cornell University Press; 2003. [ Links ]

25. Vercammen J. Marketing and distribution: theory and statistical measurement. In: Gardner B and Rausser G, editors. Handbook of agricultural economics. Volume 1B. Elseviers Science; 2001.p.1137-1181. [ Links ]

26. Waugh F. Demand and prices analysis. Technicals Bulletin Nro 1316. US Department of Agriculture, Washington, DC. 1964. [ Links ]

27. Wohlgenant M. Marketing margins: Empirical analysis. In: Gardner B and Rausser G, editors. Handbook of agricultural economics. Volume 1B. Elseviers Science; 2001.p.934-970. [ Links ]

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Access statistics

Access statistics

Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink