Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.70 Medellín Jan./June 2009

Los estudios de acontecimientos y la importancia de la metodología de estimación

Events studies and the importance of the estimation methodology

Les études d'événement et l'importance de leur méthodologie d'estimation

John Jairo García1

1 John Jairo García Rendón: Profesor Departamento de Economía, Universidad EAFIT. Candidato a Ph.D. en Economía, UAB. Visiting Ph.D. Student, City University London. Dirección electrónica: jgarcia@eafit.edu.co. Dirección postal: A.A. 3300, Medellín – Colombia.

El autor agradece a Francesc Trillas, tutor de la investigación ''El impacto de los movimientos en el control corporativo sobre el valor de las principales empresas energéticas en Europa'', de donde se deriva este escrito.

–Introducción. –I. Revisión bibliográfica relacionada con los estudios de acontecimiento. –II. Metodologías utilizadas para la estimación en los estudios de acontecimiento. –Conclusiones. –Bibliografía.

Resumen. Esta nota realiza una revisión bibliográfica a partir de la literatura existente sobre los estudios de acontecimiento (event study). Su foco principal es la importancia de la metodología utilizada para la estimación de los retornos anormales en el largo plazo, ya que en este periodo los estudios de acontecimientos son sensibles al proceso de generación de los retornos Savickas, 2003 y Aktas et al., 2007). Se encuentra que, en el largo plazo se debe controlar el impacto de acontecimientos sin relación, con la estimación de la ventana para los retornos normales, donde la mejor alternativa para la estimación, en términos de su robustez, es el modelo de mercado en dos estados.

Palabras Claves: Estudios de acontecimiento, retornos anormales. Clasificación JEL: G14, G34, G38.

Abstract. This paper aims to review the literature on event studies. It highlights the importance of the methodology used for estimating long–run abnormal returns, as event studies are sensitive to the returns generating process in this time horizon (Savickas, 2003, and Aktas et al., 2007). We find that the impact of events has to be controlled for in the long run without regard to the estimation of the window for abnormal returns, in which the best estimation ethodology, in terms of robustness, turns out to be the two–state market model.

Keywords: event studies, abnormal returns. Clasificación JEL: G14, G34, G38.

Résumé. Cette note présente une révision bibliographique de la littérature existante concernant les études d'événement (event study). L'intérêt de cette littérature repose sur la méthodologie utilisée pour l'estimation des rendements anormaux de long terme, puisque dans cette période les études d'événements sont très sensibles au processus de génération des rendements (Savickas, 2003 et Aktas et al, 2007). On montre que, dans le long terme on doit contrôler l'impact d'événements sans relation avec l'estimation de la fenêtre pour les rendements anormaux, où la meilleure alternative pour l'estimation, en termes de robustesse, est le modèle de marché en deux états.

Mots clé: Études événement, rendements anormaux. Classification JEL : G14, G34, G38

Introducción

Desde la contribución seminal de Fama et al. (1969), muchas sugerencias se han propuesto para mejorar la metodología empírica básica. Ball y Torous (1988) incluyeron explícitamente la incertidumbre sobre datos de acontecimiento. Corrado (1989) introdujo el test de significancia no paramétrico. Boehmer et al. (1991) propusieron una adaptación de la metodología estándar para abordar un aumento inducido del acontecimiento en la volatilidad del retorno. A partir de esta contribución, la mayoría de los artículos han controlado metodológica y explícitamente este importante fenómeno. Salinger (1992) sugirió un ajuste robusto de los errores estándar anormales de los retornos para la agregación de acontecimientos. Savickas (2003) recomendó el uso de una especificación GARCH, para controlar por el efecto de la variación en el tiempo de la volatilidad condicional. Aktas et al. (2004) abogaron el uso de un método bootstrap como alternativa a la proposición de Salinger (1992). Recientemente, Harrington y Shrider (2007) han discutido que todos los acontecimientos inducen la variación y, por lo tanto, un test robusto a la variación de corte transversal debe ser utilizado siempre. Finalmente, Aktas et al. (2007) estipula que cuando hay acontecimientos contaminados y se trata de un período lo suficientemente largo, la mejor metodología a utilizar en términos de su robustez, es el modelo de mercado en dos estados a través de la estimación máximo verosímil y la modelación Markov.

El objetivo de este escrito es realizar una revisión bibliográfica sobre los estudios de acontecimientos, enfatizando la importancia de la metodología utilizada para su estimación. Primero, se describe la utilización de los estudios de acontecimiento a partir de una revisión bibliográfica; segundo, se concentra en las diferentes metodologías utilizadas para estimar los retornos normales y anormales.

I. Revisión bibliográfica relacionada con los estudios de acontecimiento

Una de las metodologías más utilizadas para evaluar los acontecimientos corporativos y los efectos de los cambios regulatorios han sido los estudios de acontecimientos. Estos se utilizan para examinar los retornos (ganancias del capital más cualquier dividendo) de una empresa durante la ventana del acontecimiento, para determinar si los retornos son anormalmente positivos o negativos. La ventana del acontecimiento se define como el período de tiempo que transcurre para buscar una reacción del precio promedio, lo que ha identificado el analista como noticias recibidas por los inversionistas. Las noticias representan la nueva información que los inversionistas reciben, que pueden cambiar el valor esperado de las empresas y causar retornos anormales, Lamdin (2001), Campbell et al. (1997), Mackinlay (1997), Binder (1998) y Aktas et al. (2007).

A. Estudios en el sector de telecomunicaciones

Green y Lehn (1995) examinan los efectos de desarrollos regulatorios en los valores de las empresas regionales que operan en Bell (RBOCs), encontrando que los anuncios de varios acontecimientos son asociados con caídas significativas en el valor de las acciones de las RBOCs. Antoniou y Pescetto (1997) examinan estos efectos en la industria de telecomunicaciones británica, sus resultados sugieren que los avisos que afectan su oferta de servicios, pueden tener un impacto en el costo del capital de acciones ordinarias en esta industria.

Por su parte, los resultados obtenidos por Dnes y Seaton (1999a), quienes analizan los efectos del régimen regulador aplicado a la post–privatización de las telecomunicaciones en la misma economía, son consistentes con los encontrados por Spiller y de Vogelsang (1993). La principal conclusión es que la regulación en esta industria fue diseñada como mecanismo de control y equilibrio de poderes frente a la discreción reguladora en el Reino Unido. Bel y Trillas (2005), analizan la privatización, el control corporativo y la reforma regulatoria para el caso de Telefónica. Los resultados cuantitativos indican que los inversionistas dieron la bienvenida al aviso de alianzas internacionales y a las fusiones y adquisiciones.

B. Estudios en la industria eléctrica

Besanko et al. (2001) a partir de los acontecimientos relacionados con la aprobación de The Energy Policy Act of 1992, encuentran que los inversionistas esperaban que las ventajas competitivas logradas en mercados regulados persistieran en mercados desregulados. Particularmente, las empresas con menores costos marginales experimentaron precios de las acciones más favorables durante los acontecimientos, en comparación con aquellas empresas con alto costo marginal.1 Nwaeze (2000) investiga si las reformas de la industria eléctrica en EU invierten los efectos predichos de la regulación sobre los retornos en las empresas eléctricas, y encuentra caídas anormales en los retornos, alrededor de los acontecimientos asociados a las reformas.

Dnes et al. (1998) determinan las reacciones a los acontecimientos de la regulación y desregulación para el Reino Unido. Ellos estudian la reacción de los precios promedios a la iniciación de la regulación del price cap para esta economía, sus resultados indican que las empresas regionales de electricidad (RECs) obtuvieron retornos significativamente positivos para el periodo de análisis. También, Dnes y Seaton (1999b) tras la privatización de la industria eléctrica en el Reino Unido y la implementación de un régimen regulador, llegan a la conclusión que los retornos para los inversionistas de las RECs fueron anormalmente altos sobre el período 1991–1995.

Debido a la preocupación que ha tenido la regulación sobre el riesgo y los retornos de las empresas que funcionan en sectores regulados. Robinson y Taylor (1998), determinan los efectos de la regulación y el riesgo regulatorio en la industria de distribución eléctrica en el Reino Unido. Sus resultados apuntan a la misma conclusión de Dnes y Seaton (1999b); sin embargo, estos autores van más allá probando la existencia de riesgo regulador medido por la volatilidad esperada de la participación de los retornos de las RECs antes y después de los acontecimientos regulatorios significativos. La conclusión es que las actividades del regulador en esta industria, afectaron las expectativas de los inversionistas de la bolsa en el período de la post privatización.

El trabajo de Buckland y Fraser (2001) confirma el predominio de exceso de retornos significativos en la privatización de la distribución de electricidad en Reino Unido. Grout y Zalewska (2006) evalúan el efecto de pasar de un price cap a un sistema de participación de beneficios explícitos entre las empresas y los clientes (cambiar la transferencia del riesgo entre los regulados y los clientes).

Usando OLS con la corrección de error de White o con efectos GARCH, encuentran que el efecto sobre riesgo es estadísticamente significativo a un nivel del 1%.

C. Otros estudios que utilizan esta metodología

Eckbo (1983) encuentra que los rivales de las fusiones horizontales anunciadas, obtienen, en promedio, retornos anormales significativamente positivos a la hora del aviso de la propuesta de la fusión; mientras que las noticias subsecuentes de la queja anticompetitiva causan una reducción en el valor comercial de las empresas que se fusionan. Asimismo, Bradley et al. (1988) analizan cómo el cambio de control corporativo puede crear valor para los accionistas. Esto se refleja en los retornos anormales positivos en la empresa que es comprada.2

Los resultados de Aktas et al. (2004) muestran cómo el mercado reacciona claramente a los eventos de intervención reguladora europea, incluso cuando las empresas objeto no son europeas; y que las intervenciones reguladoras son anticipadas por los inversionistas, afectando los retornos iniciales del aviso. Langus y Motta (2007) encuentran que una decisión negativa relacionada con una inspección de la Comisión Europea, da lugar a una media del retorno anormal acumulado de cerca –3,3%. Cuando la Comisión anula o reduce la multa, hallan un efecto positivo sobre la valoración que el mercado le da a la empresa, éste es del +2,3%. El efecto de una multa representa en promedio alrededor del 1% del valor comercial de las empresas.3

II. Metodologías utilizadas para la estimación en los estudios de acontecimiento

A. Modelos utilizados para medir los retornos normales

El modelo de mercado (1) ha sido el más utilizado para estimar el desempeño normal de los retornos no condicionales en los acontecimientos para analizar la ( E(Ri,t/Xi,t), donde los Xi,t, no incluyen el acontecimiento.

Donde Rj,t, son los rendimientos para la empresa j en el período Rm,t, son los rendimientos para el mercado. αj y βj son parámetros y, εj,t es el término de error.

Por otro lado, según Mackinlay (1997), están los modelos económicos. El de Capital Asset Pricing Model (CAPM) y el de Arbitraje Pricing Model (APT). El primero propuesto por Sharpe (1964) y Lintner (1965), muestran que las expectativas del exceso de retornos de cualquier activo sobre el riesgo clasificado libremente, es proporcional al retorno del portafolio del mercado. Posteriormente, Black (1972) desarrolla el CAPM permitiendo la ausencia de un activo libre de riesgo real. El segundo, propuesto por Ross (1976), permite riesgos múltiples en los modelos, lo que dio lugar a la familia de los modelos multifactores para estimar retornos. No hay consenso en cuál de estos modelos es mejor utilizar, pero se reconoce generalmente que el modelo de mercado es imparcial y consistente, mientras que hay ciertas complicaciones adicionales con los modelos basados en CAPM (Fama y French, 1996).

B. Medida y análisis de los retornos anormales

1. Estimación de los retornos anormales

Se han utilizado dos acercamientos para medir los retornos anormales. En el primero los retornos anormales deben medirse como la predicción de los retornos de un cierto modelo benchmark, denominado el modelo de mercado (1); y el segundo, el método de los retornos anormales parametrizado. El primer método fue utilizado inicialmente por Izan (1978), donde en la ecuación (1) se incluye una dummy para considerar el acontecimiento. Así esta ecuación se convierte en (2):

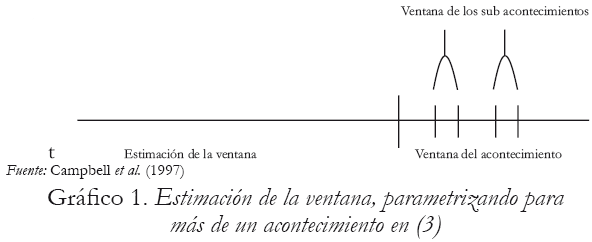

Donde el coeficiente γj es el retorno anormal de la acción j durante el periodo t. También puede hacerse una agregación de acontecimientos de los retornos anormales en la ventana del acontecimiento, como se muestra en la ecuación (3).

Cuando se trata de varios acontecimientos la literatura propone agregar los retornos anormales para diferentes ventanas de acontecimientos como muestra el gráfico 1.

Este enfoque ha sido utilizado por Trillas (2001), Bel y Trillas (2005) y Dnes y Seaton (1999a). Su principal desventaja es que los subacontecimientos son compuestos típicamente por tres observaciones al usar datos diarios. Esto hace que el test de significancia de los retornos anormales no sea bueno y tenga bajo poder (Campbell et al., 1997). El problema puede solucionarse agregando un acontecimiento para varias empresas que lo experimentan, como lo hacen Binder (1985), Schipper y Thompson (1983) y Besanko et al. (2001).

2. Test utilizados para contrastar los retornos anormales

Dos de los test más importantes para contrastar los retornos anormales son el de heteroscedasticidad condicional autoregresiva generalizada (GARCH) y el modelo de mercado en dos estados (TSMM).

i) Test GARCH

Siguiendo las contribuciones seminales de Engle (1982) y Bollerslev (1986), que generalizan el modelo ARMA por medio de un modelo GARCH; un acercamiento que permite controlar el impacto que tienen los acontecimientos sin relación en la estimación de los retornos anormales, como lo estipula Savickas (2003), se puede representar de la siguiente forma:

Donde hj,t, es la varianza condicional de la variación en el tiempo y aj, bj, cj, dj son los coeficientes de la especificación GARCH (1,1); Dj,t, es una variable dummy igual a 1 para la fecha del acontecimiento para la empresa j y 0 en otro caso. γj captura el coeficiente de los retornos anormales en la fecha del anuncio. Los retornos anormales de la empresa j en la fecha del acontecimiento, pueden estandarizarse como muestra SRjE,

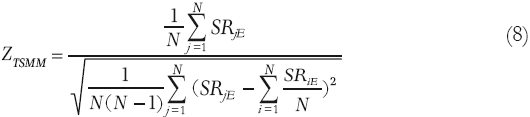

ii) Test de modelo de mercado en dos estados (TSMM)

Los test utilizados anteriormente han considerado que los errores están independiente e idénticamente distribuidos. Aktas et al. (2007) no consideran cierta dicha distribución; estipulando que el proceso de generación de los retornos se puede modelar por medio de un proceso de dos estados, en los cuales un régimen tenga varianza normal y el otro una varianza alta. El proceso es el mismo para los dos regímenes y se puede representar por medio de la siguiente ecuación:

Donde S es una variable estado que toma el valor de 1 en el estado de la varianza baja y el valor de 2 en el estado de la varianza alta (σ2j,2>σ2j,1). γj corresponde a los retornos anormales estimados para la fecha del acontecimiento. Aktas et al. (2007) utilizan un error estándar estimado para γj de los AR. La estandarización que realizan estos autores es la siguiente:

Donde SE(γj) corresponde al error estándar del coeficiente γj. El test puede ser construido de la siguiente forma:

La estimación de la ecuación (6) puede realizarse por el enfoque de máxima verosimilitud y, la del test, la (8), a partir de Markov switching regression, como lo propone Hamilton (1994).

Conclusiones

La contribución de Fama et al. (1969) fue el punto de partida para una buena difusión de la metodología de los estudios de acontecimientos en el campo de las finanzas, la contabilidad y la economía. Los test estadísticos de significancia, frecuentemente utilizados en los estudios de acontecimiento para estimar la media de los retornos durante la ventana del acontecimiento, han sido la técnica tradicional de corte transversal, utilizado por Patell (1976). El test BMP (de Boehmer, Musumeci y Poulsen), el cual es una estandarización del test tradicional. El test Rank, utilizado por Corrado (1989) y por Corrado y Zivney (1992). El test GARCH, utilizado por Savickas (2003) y el del modelo de mercado en dos estados (TSMM), propuesto por Cousin y de Launois (2006) y recomendado por Aktas et al. (2007) bajo la presencia de acontecimientos contaminados.

Una de las características de los estudios de acontecimiento es la volatilidad estocástica alrededor del período del acontecimiento, haciendo que, de acuerdo con el período de estimación y el test utilizado, puedan dar lugar a una especificación errónea para el proceso de la volatilidad. Para estimaciones en el corto plazo ver, por ejemplo, Brown y Warner (1985) y Aktas et al. (2004), quienes muestran que los resultados de los estudios de acontecimiento en este período no son sensibles a la opción de un proceso de generación de retornos específico. Sin embargo, esto no es cierto en el largo plazo, ver Savickas (2003), Khotari y Warner (2006) y Aktas et al. (2007), debiendo controlar el impacto de acontecimientos sin relación en la estimación de la ventana para los AR.

Estadísticamente, cuando la muestra es grande, es decir cuando T tiende a infinito y en presencia de acontecimientos contaminados, el test TSMM ofrece la mejor especificación y robustez, los otros tienen mayor probabilidad de rechazar la hipótesis nula cuando ésta es cierta, ver Aktas et al. (2007). Es decir que el enfoque del modelo de mercado en dos estados es el que tiene mayor poder para no rechazar la hipótesis nula, dado que ésta es cierta y, por lo tanto, se convierte en la mejor alternativa respecto a la especificación del estadístico para la estimación de estudios de acontecimiento bajo esta situación.

Bibliografía

1. Aktas, Nihat; De bodt, Eric y Cousin, Jean–Gabriel (2007). ''Event Studies with a Contaminated Estimation Period'', Journal of Corporate Finance, Vol. 13, Issue 1, pp. 129–145. [ Links ]

2. Aktas, Nihat; De bodt, Eric y Roll, Richard (2004). ''Market Responses to European Regulation of Business Combinations'', Journal of Financial and Quantitative Analysis, Vol. 39, Issue 4, pp. 731–758. [ Links ]

3. Antoniou, Antonios y Pescetto, Gioia (1997). ''The Effect of Regulatory Announcements on the Cost of Equity Capital of British Telecom'', Journal of Business Finance y Accounting, Vol. 24, Issue 1, pp. 1–25. [ Links ]

4. Ball, Clifford y Torous, Walter (1988). ''Investigating Security–Price Performance in the Presence of Event–Date Uncertainty'', Journal of Financial Economics, Vol. 22, Issue 1, pp. 123–153. [ Links ]

5. Bel, Germá y Trillas, Francesc (2005). ''Privatization, Corporate Control and Regulatory Reform: the Case of Telefónica'', Telecommunications Policy, Vol. 29, Issue 1, pp. 25–51. [ Links ]

6. Besanko, David; D'souza, Julia y Thiagara ja, Ramu (2001). ''The Effect of Wholesale Market Deregulation on Shareholder Wealth in the Electric Power Industry'', Journal of Law and Economics, Vol. XLIV. Issue 1, pp. 65–88. [ Links ]

7. Binder, John (1998). ''The Event Study Methodology Since 1969'', Review of Quantitative Finance and Accounting, Vol. 11, Issue 2, pp. 111–137. [ Links ]

8. Binder, John (1985). ''Measuring the Effects of Regulation with Stock Price Data'', The RAND Journal of Economics, Vol. 16, Issue 2, pp. 167–183. [ Links ]

9. Blac k, Fischer (1972). ''Capital Market Equilibrium with Restricted Borrowing'', Journal of Business, Vol. 45. Issue 3, pp. 444–454. [ Links ]

10. Boehmer, Ekkehart; Musumeci, Jim y Poulsen, Annette (1991). ''Event Study Methodology Under Conditions of Event Induced Variance'', Journal of Financial Economics, Vol. 30, Issue 2, pp. 253–272. [ Links ]

11. Bollerslev, Tim (1986). ''Generalized Autoregressive Conditional Heteroskedasticity'', Journal of Econometrics, Vol. 31, Issue 3, pp. 307–327. [ Links ]

12. Bosch, Jean–Claude y Eckard , Jr. (1991). ''The Profitability of Price Fixing: Evidence From Stock Market Reaction to Federal Indictments'', The Review of Economics and Statistics, Vol. 73, Issue 2, p. 309–317. [ Links ]

13. Brad ley, Michael; Desai, Anand, y Kim, SE. Han (1988). ''Synergistic Gains From Corporate Acquisitions and Their Division Between the Stockholders of Target and Acquiring Firms'', Journal of Financial Economics, Vol. 21, Issue 1, p. 3–40. [ Links ]

14. Brown, Stephen y War ner, Jerrold (1985). ''Using Daily Stock Returns. The Case of Event Studies'', Journal of Financial Economics, Vol. 14, Issue 1, pp. 3–31. [ Links ]

15. Buckland, Roger y Fra ser, Patricia (2001). ''Political and Regulatory Risk: Beta Sensitivity in U.K. Electricity Distribution'', Journal of Regulatory Economics, Vol. 19, Issue 1, pp. 5–25. [ Links ]

16. Campbell, John; Lo, Andrew W. y Mac kinlay, A.Craig (1997). The Econometrics of Financial Markets, Princeton University Press. [ Links ]

17. Corrado, Charles (1989). ''A Nonparametric Test for Abnormal Security Price Performance in Event Studies'', Journal of Financial Economics, Vol 23, Issue 2, pp. 385–395. [ Links ]

18. Corrado, Charles y Zivney, Terry (1992). ''The Specification and Power of the Sign Test in Event Study Hypothesis Tests Using Daily Stock Returns'', Journal of Financial and Quantitative Analysis, Vol. 27, Issue 3, pp. 465–478. [ Links ]

19. Cousin, Jean–Gabriel y De launois, Tanguy (2006). ''News Intensity and Conditional Volatility on the French Stock Market'', Finance, Vol, 27, Issue 1, pp. 7–60. [ Links ]

20. Dnes, Antoni W. y Seaton, Jonathan (1999a). ''The Regulation of British Telecom: an Event Study'', Journal of Institutional and Theoretical Economics, Vol. 155, Issue 4, pp. 610–616. [ Links ]

21. Dnes, Antoni W. y Seaton, Jonathan (1999b). ''The Regulation of Electricity: Results From an Event Study'', Applied Economics, Vol. 31, Issue 5, pp. 609– 618. [ Links ]

22. Dnes, Anthony; Kodwani , Devendra G., Seaton, Jonathan y Wood, Douglas (1998). ''The Regulation of the United Kingdom Electricity Industry: an Event Study of Price–Capping Measures'', Journal of Regulatory Economics, Vol. 13, Issue 1, pp. 207–225. [ Links ]

23. Eckbo, B. Espen (1983). ''Horizontal Mergers, Collusion, and Stockholder Wealth'', Journal of Financial Economics, Vol. 11, Issues 1–2, pp. 241–273. [ Links ]

24. Engle, Robert (1982). ''Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of UK Inflation'', Econométrica, Vol. 50, Issue 1, pp. 987–1008. [ Links ]

25. Fama, Eugene y French, Kenneth R. (1996). ''Multifactor Explanation of Asset Pricing Anomalies'', Journal of Finance, Vol. 51, Issue 1, pp. 55–84. [ Links ]

26. Fama, Eugene; L. Fisher, Lawrence; Jensen, Michael y Roll, Richard (1969). ''The Adjustement of Stock Prices to New Information'', International Economic Review, Vol. 10, Issue 1, pp. 1–21. [ Links ]

27. Green, Kevin C. y Leon, Kenneth (1995). ''The Effect of Enhanced Competition on the Equity Values of the Regional Bell Operating Companies'', Managerial and Decision Economics, Vol. 16, Issue 4, pp. 469–477. [ Links ]

28. Grout, Paul A. y Zalewska, Anna (2006). ''The Impact of Regulation on Market Risk'', Journal of Financial Economics, Vol. 80, Issue 1, pp. 149–184. [ Links ]

29. Hamilton, James Douglas (1994). Time Series Analysis, Princeton University Press. [ Links ]

30. Har ington, Scott y Shrider, David (2007). ''All Events Induce Variance: Analyzing Abnormal Returns When Effects Vary Across Firms'', Journal of Financial and Quantitative Analysis, Vol. 42, Issue 1, pp. 229–256. [ Links ]

31. Izan, Haji Y. (1978). ''An Empirical Analysis of the Economic Effects of Mandatory Government Audit Requirements.'' PhD. dissertation, University of Chicago. [ Links ]

32. Jensen, Michael y Rubac k, Richard (1983). ''The Market for Corporate Control – The Scientific Evidence'', Journal of Financial Economics, Vol. 11, Issue 1, pp. 5–50. [ Links ]

33. Johnson, Mark; Niles, Marcia y Suyda m, Stacey L. (1998). ''Regulatory Changes in the Electric Utility Industry: Investigation of Effects on Shareholder Wealth'', Journal of Accounting and Public Policy, Vol. 17, Issue 1, pp. 285–309. [ Links ]

34. Lamdin, Douglas (2001). ''Implementing and Interpreting Event Studies of Regulatory Changes'', Journal of Economics and Business, Vol. 53, Issue 2–3, pp. 171–83. [ Links ]

35. Langus, Gregor y Motta, Massimo (2007). ''The Effect of EU Antitrust Investigations and Fines on the Firm's Valuation'', Empirical Papers on Finance. [ Links ]

36. Lintner, John (1965). ''Security Prices, Risk and Maximal Gains From Diversification'', Journal of Finance, Vol. 20, Issue 1, pp. 587–616. [ Links ]

37. Khotar y, S. P. y War ner, Jerol (2006). ''Econometrics of Event Studies'', Handbook of Corporate Finance: Empirical Corporate Finance, Forthcoming in B. Espen Eckbo (ed.), Volume A (Handbooks in Finance Series, Elsevier/North– Holland), Ch. 1. [ Links ]

38. Mac kinlay, A.Craig (1997). ''Event Studies in Economics and Finance'', Journal of Economic Literature, Vol. 35, Issue 1, pp. 13–39. [ Links ]

39. Nwaeze, Emeka (2000). ''Deregulation of the Electric Power Industry: the Earnings, Risk, and Return Effects'', Journal of Regulatory Economics, Vol. 17, Issue 1, pp. 49–67. [ Links ]

40. Patell, James (1976). ''Corporate Forecasts of Earnings Per Share and Stock Price Behavior: Empirical Tests'', Journal of Accounting Research, Vol. 14, Issue 1, pp. 246–276. [ Links ]

41. Robinson, T.A. y Taylor, Mark P. (1998). ''The Effects of Regulation and Regulatory Risk in the UK Electricity Distribution Industry'', Annals of Public and Cooperative Economics, Vol. 69, Issue 3, pp. 331–346. [ Links ]

42. Ross, Stephen (1976). ''The Arbitrage Theory of Capital Asset Pricing'', Journal of Economic Theory, Vol. 13, Issue 3, pp. 341–360. [ Links ]

43. Salinger, Michael (1992). ''Standard Errors in Event Studies'', Journal of Financial and Quantitative Analysis, Vol. 27, Issue 1, pp. 39–53. [ Links ]

44. Savickas, Robert (2003). ''Event–Induced Volatility and Tests for Abnormal Performance'', Journal of Financial Research, Vol. 16, Issue 2, pp. 165–178. [ Links ]

45. Schipp er, Katherine y Thompson, Rex (1983). ''The Impact of Merger–Related Regulations on the Shareholders of Acquiring Firms'', Journal of Accounting Research, Vol. 21, pp. Issue 1, 184–221. [ Links ]

46. Sharp e, William (1964). ''Capital Asset Prices: a Theory of Market Equilibrium Under Conditions of Risk'', Journal of Finance, Vol. 19, Issue 3, pp. 425– 442. [ Links ]

47. Spiller, Pablo, y Vogelsang, I. (1993). ''Regulation Without Commitment: Price Regulation of UK Utilities (with Special Emphasis on Telecommunications)'', Papers 41, Boston University – Industry Studies Programme. [ Links ]

48. Trillas, Francesc (2001). ''The Takeover of Enersis: the Control of Privatised Utilities'', Utilities Policy, Vol. 10, Issue 1, pp. 25–45. [ Links ]

Primera versión recibida en septiembre de 2008; versión final aceptada en febrero de 2009

Notas

1 Johnson et al. (1998) a diferencia de Besanko et al. (2001), encuentran que los cambios regulatorios en el sector eléctrico, en esta misma economía, tienen efectos negativos estadísticamente significativos en los valores promedios de los inversionistas.

2 Jensen y Ruback (1983) por medio de una revisión bibliográfica, llegan a la conclusión que las tomas de posesión corporativas generan aumentos de valor para los accionistas de las empresas objeto de compra.

3 En la misma dirección Bosch y Eckard (1991) para Estados Unidos estiman que las multas y los daños explican el 13% de la pérdida total en el valor de mercado del precio de una empresa.