Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.71 Medellín July/Dec. 2009

ARTÍCULOS

Determinantes de la multilocalizaciónde empresas exportadoras de manufacturasen Colombia

Determinants of Multilocation of Manufacturing Export Firms in Colombia

Les déterminantes de la multilocalisation d'entreprises exportatrices de manufactures en Colombie

Mónica María Sinisterra*

* Mónica María Sinisterra Rodríguez: Docente investigadora de la Universidad del Cauca. Dirección electrónica: msinisterra@unicauca.edu.co. Dirección postal: Calle 5 No. 4 – 70 Popayán (Cauca). Departamento de Ciencias Económicas, Universidad del Cauca. Este trabajo es un producto de la investigación realizada para obtener el título de Maestría en Administración con énfasis en Negocios Internacionales de la Universidad Icesi.

–Introducción. –I. Marco de análisis de la multilocalización. – II. Especificación del modelo econométrico y base de datos. –III.Resultados empíricos. –Conclusiones. –Anexos. – Bibliografía.

Resumen: El objetivo de este artículo es investigar los determinantes de la multilocalización intrarregional de empresas exportadoras de manufacturas en Colombia para el año 2007. Para ello se utiliza un conjunto de datos de empresas, tomados de las bases de Proexport y la Superintendencia de Sociedades; asimismo se estima un modelo logit bivariado, que permite encontrar las características de las empresas exportadoras de manufacturas localizadas en más de un lugar del territorio nacional. Los resultados empíricos evidencian que las empresas exportadoras con mayor probabilidad de multilocalizarse en Colombia son las empresas grandes, no intensivas en capital, con altas ventas y un alto leverage.

Palabras clave: multilocalización, empresas exportadoras, tamaño de la empresa. Clasificación JEL: F23, L23, L25, R30

Abstract: The purpose of this document is to investigate the determinants of the intra–regional multilocation of manufacturing export firms in 2007. For this goal, a dataset at the level of the firm is used from Proexport and Superintendencia de Sociedades databases, which estimates a bivariate logit model that allows us to find the characteristics of manufacturing export firms that decide to be located in more than one place in the national territory. The empirical results show that the export firms with a bigger probability of multilocation in Colombia are those firms that are big, are not capital–intensive, have high sales, and high leverage.

Key words: Multilocation, Export Firms, Size of Firm. JEL Classification: F23, L23, L25, R30

Résumé: L'objectif de cet article est d'identifier les déterminantes de la multilocalisation intra– régionale d'entreprises exportatrices de manufactures en Colombie pour l'année 2007. Pour cela, nous utilisons un ensemble de données d'entreprise fournie par Proexport ainsi que celui fournie par la Surintendance des Sociétés. Ensuite, nous estimons un modèle logit bivarié, lequel permet d'identifier les caractéristiques des entreprises exportatrices de manufactures situées à plusieurs endroits du territoire national. Les résultats empiriques montrent que les entreprises exportatrices qui ont une plus grande probabilité às se multilocaliser sont justement les plus grandes entreprises, non intensives en capital, avec un haut niveau de chiffre d'affaires et celles qui ont un leverage élevé.

Mots clé: multilocalisation, entreprises exportatrices, taille de l'entreprise. Classification JEL : F23, L23, L25, R30

Introducción

La necesidad de competir globalmente, identificando y aprovechando las ventajas comparativas de las regiones y desarrollando las ventajas competitivas propias de la empresa, ha llevado a utilizar la multilocalización como estrategia básica para el crecimiento y desarrollo de las empresas. La multilocalización es el proceso mediante el cual se dividen las actividades de producción y administración al interior de la empresa y se trasladan hacia distintas regiones dentro o fuera de un país (Helpman y Krugman, 1985; Markusen y Venables, 1998; Alberdi, 2005; Hoffman y Markusen, 2006). Su análisis es vital para entender el funcionamiento de los mercados actuales y el comportamiento de las empresas en contextos interdependientes y bajo competencia imperfecta. Asimismo, la multilocalización es relevante dado que, la presencia territorial de empresas que utilizan esta estrategia afecta la dinámica del desarrollo regional, en cuanto a la distribución de las ganancias ( Jensen y Kletzer, 2008), el grado de dependencia (Prema Chandra, 2003), y el sentido de los flujos comerciales que generan ( Jones 2000, Venables 1999).

En la actualidad, ''las empresas endógenamente escogen el número y localización de las facilidades de producción, tomando tanto decisiones de inversión horizontales como verticales en mercados extranjeros'' (Markusen y Venables, 1998, p. 184). Este fenómeno ha permitido el aumento de la inversión extranjera directa en economías similares en forma más dinámica que el aumento del comercio bilateral.

La multilocalización es una de las mejores estrategias para competir globalmente (Sinisterra, 2009) porque a medida que el tamaño del mercado crece o se avanza en el proceso de internacionalización, permite a las empresas, desde una perspectiva estratégica, aprovechar la relación entre las diferencias relativas de las regiones y las ventajas competitivas de las empresas (vía especialización). Esta estrategia puede ser seguida ''ya sea como una empresa exportadora con distintas plantas o sucursales en el país de origen –integración vertical doméstica– o como empresa multinacional integrada horizontalmente en distintos países'' (Sinisterra, 2009, p. 105). Sin embargo, a pesar de la importancia de este fenómeno, aun no se conocen los factores que operan como determinantes de la decisión de multilocalizarse, ni en qué medida afectan a empresas de distinto tamaño.

Este artículo se propone, como principal objetivo, identificar empíricamente los determinantes de la multilocalización de empresas exportadoras de manufacturas en Colombia. Los orígenes de esta investigación son los hechos estilizados más recientes que muestran el protagonismo de las exportaciones de manufacturas y el papel fundamental de las empresas exportadoras en las dinámicas regionales.

Las exportaciones de productos no agrícolas de los países en desarrollo han aumentado rápidamente en años recientes; con las manufacturas liderando el proceso, llegando a constituir la mayor parte de sus exportaciones. Pasando de 50% a 90% en Asia Oriental, de 20% a 60% en América Latina y el Caribe, y de 10% a 25% en áfrica Subsahariana en las pasadas dos décadas (Martin e Ivanic, 2006, p. 139).

Desde los años ochenta, la importancia que las exportaciones han alcanzado, liderando el proceso de crecimiento económico en Colombia, ha sido vital. La literatura económica ha expuesto suficiente evidencia empírica que muestra la existencia de una relación causal positiva entre el incremento de las exportaciones y el crecimiento económico (Rodrick, 2000; Rodrick et al., 2002; Lotero, 2007). Para el año 2007 las ventas de Colombia al exterior fueron de 29.991 millones de dólares, mientras en el año 2006, fueron de 24.391 millones de dólares; esto quiere decir que las exportaciones colombianas crecieron en un 23%, una de las variaciones más altas de los últimos tiempos, acompañadas de una tasa de crecimiento económico de 7% (Banco de la República, 2008). Según el DANE (2008), para el año 2005 las exportaciones de manufacturas en Colombia, corresponden al 25% del total de las exportaciones y están situadas principalmente en sectores de alto valor agregado. Lo que permite tener un gran flujo de comercio intraindustrial con países de la Comunidad Andina de Naciones (CAN) y de la Asociación Latinoamericana de Integración (ALADI).

Nuestro análisis está enmarcado en hipótesis preliminares. Primero, las empresas exportadoras son de mayor tamaño, calidad, productividad, supervivencia, y potencial de crecimiento, las más productivas y las que más aportan a la producción nacional (Clerides et al., 1998; Bernard y Jensen, 1999, 2007).1 Además, dado que los exportadores tienen mayores tasas de supervivencia, su crecimiento está asociado con una reasignación de la actividad económica que mejora la productividad (Bernard y Jensen, 2004); tal eficiencia de las empresas más grandes genera una mayor capacidad de localizarse en distintos lugares y de asumir los costos de coordinación de actividades y de enlace, mejor que las empresas más pequeñas. Y segundo, las firmas más pequeñas pueden mantener mayor rentabilidad en periodos de descenso de demanda (Lieberman, 1990), lo que hace que las empresas más grandes deban tomar permanentemente decisiones estratégicas bajo condiciones de competencia imperfecta.

En general, la investigación sobre las empresas exportadoras se ha concentrado en el análisis de los factores que explican la decisión de exportar y el esfuerzo exportador focalizado en la exploración de las características internas de las empresas (tamaños, capacidades tecnológicas), en las características de la administración (motivaciones, compromiso, liderazgo), y en la estrategia del marketing internacional (adaptación de productos, gama, estrategia de distribución), con resultados muy fragmentados y en ocasiones contradictorios.

En este contexto, cabe destacar que las principales investigaciones empíricas en Colombia no han considerado a la empresa exportadora como unidad de análisis (con excepción de Barajas, 2007) y tampoco han estudiado el fenómeno de su localización. Carencia debida, por una parte, a la dificultad para obtener datos estadísticos a nivel micro que permitan la cuantificación de impactos, y por otra parte, a un sesgo que dirige la investigación hacia aspectos macroeconómicos del comercio internacional. Este trabajo busca entender el fenómeno de la multilocalización de empresas exportadoras de manufacturas en Colombia, de tal forma que se pueda comprender cuáles son los principales determinantes de esta multilocalización y caracterizar a las empresas exportadoras que siguen esta estrategia.

Estas cuestiones nos permitirán entender, desde un punto de vista empírico–descriptivo, la estructura industrial del sector exportador manufacturero en Colombia, y encontrar evidencias suficientes de la presencia de multilocalización entre las empresas exportadoras de este país, a partir de un gran esfuerzo implícito de recopilación de las estadísticas necesarias para la obtención de las cifras seleccionadas.

Este trabajo introduce algunos determinantes planteados por Duch (2004), Baldwin y Venables (1995), para mostrar cómo algunos atributos de la firma, tamaño o intensidad de capital, afectan la dispersión geográfica de su producción o la fragmentación de su producción, a partir de un modelo LOGIT que estima la probabilidad de una empresa de estar o no multilocalizada. La estimación se realizó para una muestra de 368 empresas exportadoras de manufacturas en el año 2007, con información obtenida de la base de datos de Proexport (Subdirección de Inteligencia de Mercados) sobre las empresas que exportaron manufacturas en el año 2007, y de la Superintendencia de Sociedades sobre información financiera de estas empresas.

La primera sección del documento muestra un panorama de la literatura que motivó nuestro análisis empírico. La segunda sección, especifica el modelo y presenta la base de datos. La tercera sección, presenta los resultados empíricos de los determinantes de la decisión de multilocalizarse.

I. Marco de análisis de la multilocalización

El fenómeno de la multilocalización no es un fenómeno reciente, aun así, el papel que tiene en el mundo actual es vital para entender las dinámicas del comercio internacional, la localización industrial y los servicios, en un marco en el que el papel de las empresas cobra un valor renovado y preponderante –cerca de un tercio del comercio mundial tiene lugar dentro de empresas multinacionales (Alberdi, 2005)–. La multilocalización implica una reterritorialización de las actividades productivas en diferentes espacios regionales, en la medida en que las empresas buscan obtener economías externas, de aglomeración y de proximidad a la demanda; posibilitando cambios en los patrones de producción y comercio de las regiones.

Por su parte, la fragmentación de la producción puede entenderse como la desintegración del proceso productivo en un número creciente de fases (Duch, 2004); implica una ruptura en la cadena de valor, y una mayor división técnica, funcional y espacial de la producción, cuando se genera ahorro de costos y de los servicios de enlace en las distintas fases del proceso productivo.

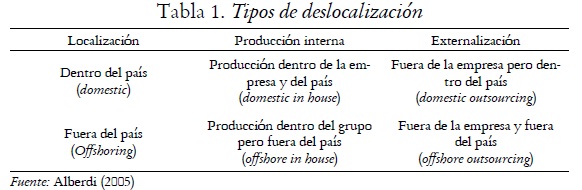

Existen varios tipos de deslocalización según se produzca dentro o fuera del país (offshoring), y dentro o fuera de la empresa (outsourcing). La tabla 1 muestra las cuatro combinaciones que se originan.

La producción domestic in house hace referencia a una empresa con varias sucursales que producen dentro del país; la producción domestic outsourcing, una empresa que externaliza actividades en otras empresas dentro del país; y la producción offshore in house, empresas con sucursales por fuera del país, o multinacionales, que según la literatura económica, constituyen un claro ejemplo de fragmentación de la producción internacional dentro de la firma, de acuerdo con la ley de ventaja comparativa (Helpman y Krugman, 1985; Markusen y Venables, 1998, 2007; Egger y Pfaffermayr, 2005; Bernard y Jensen, 2007); finalmente, la producción offshore outsourcing hace referencia a empresas que externalizan actividades en empresas ubicadas en otros países (Venables, 1999).

Desde el punto de vista de la empresa, las decisiones de localización en un contexto global, dependen del trade off entre costos de producción y acceso a los mercados. En general, las empresas serán más sensibles a sus costos de producción cuando sus costos comerciales sean bajos, debido a la integración comercial o viceversa. Aun más interesante es comprender que, en mercados imperfectos y con costos comerciales intermedios, las decisiones de localización tienden a orientarse por el nivel de acceso a los mercados (Krugman y Venables, 1990; Duch, 2004).2

Cuando hay un incremento del número de firmas en un lugar particular y aumenta el rendimiento de cada una de ellas, ocurre la aglomeración; cuando se presentan rendimientos se produce dispersión. Según Baldwin y Venables (1995) los resultados de la dispersión son inestables y las firmas podrían tender a concentrarse en unas pocas localizaciones, aunque el modelo no predeciría cuáles (múltiples equilibrios); el nivel de costos comerciales es un determinante importante de la aglomeración.

''La aglomeración requiere que existan vínculos positivos entre las actividades de los agentes en la misma locación'' (Baldwin y Venables, 1995, p. 1621), vínculos como externalidades tecnológicas con rango espacial limitado, o externalidades pecuniarias.3 Sin embargo en presencia de vínculos de demanda, en los cuales la demanda de cada firma aumenta con la actividad de otras firmas en la misma localización, es posible que la aglomeración no se produzca siempre, si la cantidad de demanda final del bien en cada mercado es fija, elevando así los costos de comercio.

Dadas las condiciones descritas anteriormente, parece relevante considerar que ''el comercio puede generar una reorganización de la geografía económica interior, provocando una dispersión de la actividad industrial en su conjunto, así como la concentración de determinadas industrias'' (Fujita, Krugman y Venables, 2000, p. 333). Aún así, la localización real de las regiones industriales es indeterminada.

En Colombia, la poca profundidad del modelo de apertura y la baja capacidad de adaptación de la industria al nuevo orden del comercio internacional, son las principales razones esbozadas por la literatura económica para explicar la incapacidad de transición a un nuevo patrón de producción industrial y reconfiguración espacial de la misma (Moreno, 2007; Lotero, 2007).

Por tanto, multilocalización y fragmentación de la producción son procesos plenamente relacionados entre sí. La multilocalización se produce cuando ocurre fragmentación de la producción; ambos procesos aprovechan la ventaja comparativa de las regiones y fomentan las ventajas competitivas de la empresa, con base en las economías de escala fruto de la división del trabajo, la reducción de los costos de transporte y los costos de los servicios de enlace.

Entre los distintos modelos empíricos que explican el fenómeno de la multilocalización (Friedland, Palmer, y Stenbeck, 1990; Bernard, Bradford, y Peter Schott, 2006; Combes y Overman, 2003; y Duch, 2004), se encontró que el modelo de corte transversal de Friedland et al. (1990) era el más pertinente y con mayor relación para los propósitos de este estudio, dada su consistencia y aplicación para empresas en los Estados Unidos. A través de un modelo MCO y un modelo Poisson ajustado, para tener en cuenta los errores de especificación por el truncamiento de las variables dependientes a sus mínimos o máximos niveles, el modelo de Friedland et al. (1990) analiza los determinantes de la dispersión geográfica de la producción en los Estados Unidos para una muestra de 462 corporaciones.

Para resumir este marco analítico, la multilocalización es afectada por el grado de integración y acceso a los mercados (o intensidad del comercio), los vínculos con externalidades tecnológicas (o intensidad del capital), los vínculos de demanda y la escala de las operaciones observables en las ventas y el tamaño de la empresa.

II. Especificación del modelo econométrico y base de datos

Para identificar los principales determinantes de la multilocalización de empresas exportadoras de manufacturas en Colombia durante el año 2007, se decidió utilizar un modelo de variable dependiente cualitativa o dicotómica. La idoneidad de esta técnica se deriva de la naturaleza de la variable dependiente (categórica y dicotómica) y de las variables independientes, donde se combinan variables continuas con variables categóricas. Así pues, puede utilizarse para cualquier combinación de variables independientes continuas y categóricas y es preferible al análisis discriminante cuando las variables independientes no son normales (Afifi y Clark, 1990).

En este tipo de modelos la función de probabilidad tiene las características de una función de distribución acumulativa (FDA) que, como su nombre lo indica, usa la función de distribución logística, garantizando que las probabilidades estimadas estén dentro del rango lógico de probabilidad [0– 1] y que éstas se relacionen en forma no lineal con las variables explicativas. Específicamente, el modelo Logit que se estimó para identificar aquellos factores explicativos de la decisión de multilocalizar la empresa exportadora de manufacturas, está dado por la ecuación (1):

Donde Y es la variable que denota la decisión de multilocalizar o no la empresa exportadora de manufacturas, de manera que Y = 1 si la empresa está multilocalizada, esto es, si está localizada en más de un lugar o departamento del territorio nacional; y Y = 0 si se decide por una única localización.

Después de hacer una inspección de los datos recolectados en la encuesta y comprobar la inexistencia de multicolinealidad entre las variables explicativas, se estimaron dos modelos. El primer modelo abordó las variables que en teoría se consideraron más relevantes, a saber: tamaño de la empresa, intensidad del capital o tecnología, capacidad de crecimiento y experiencia. Y el segundo buscó mejorar el ajuste global del modelo introduciendo variables adicionales como: intensidad del comercio, requerimientos de capital de trabajo, ventas, utilidad y leverage.4 Los dos modelos son:

Donde:

Tamg: tamaño de la empresa.5 Esta variable muestra la relación entre la capacidad para multilocalizarse y el tamaño de la empresa; entre mayor sea la empresa genera economías de escala y más acceso a recursos, lo cual se ve reflejado en poder de negociación.

Intensk: razón entre el total de activos sobre ventas. Esta variable es un proxy de capacidad tecnológica de las empresas y grado de intensidad del uso de capital en las manufacturas.

Patrimon: patrimonio de la empresa (corresponde a los activos totales sumado a los pasivos totales). Esta variable permite mostrar la capacidad de crecimiento de la compañía, puesto que refleja en gran medida su riqueza.

Años: años de historia de la empresa desde su constitución. Esta variable permite mostrar el grado en el cual la antigüedad puede estar relacionada con un mayor grado de experiencia a la hora de tomar decisiones de localización.

Activoc: son los activos corrientes de la empresa

Deudanc: es la razón de pasivo no corriente sobre el total de pasivos, o también la deuda de largo plazo de la compañía; permite mostrar los requerimientos de capital de trabajo y liquidez. Un peso alto de este indicador puede reflejar altas expectativas de crecimiento de la empresa.

Leverage: corresponde a la razón de total pasivo sobre patrimonio. Permite mostrar cuánto del negocio es financiado por agentes externos a los accionistas de la empresa.

Utilid1: corresponde a la utilidad bruta de la empresa.

EOS: esta variable muestra la razón de exportaciones sobre ventas, y se constituye en un proxy de la intensidad del comercio de la empresa.

Pasivonc: son los pasivos no corrientes de la empresa.

Logvent: es el logaritmo neperiano de las ventas del 2007 de la empresa. Los datos utilizados en los modelos de las ecuaciones (2) y (3) comprenden información sobre las exportaciones de empresas colombianas en el año 2007, tomada de Proexport Colombia para el macrosector manufacturero.6 Además, se utilizó información de la Superintendencia de Sociedades para obtener información financiera de las empresas7 y el RUE (Registro único empresarial) para la obtención de las características de cada empresa.

Se tuvo en cuenta, como plataforma de análisis, sólo aquellas empresas que exportaron más de 100U$ en el año 2007. El análisis estadístico se realizó con base en una muestra aleatoria representativa de 368 empresas exportadoras de manufacturas y sus características en el año 2007: activos totales, activo corriente, activo no corriente, pasivos totales, pasivo de largo plazo, pasivo corriente, patrimonio, ventas, exportaciones, años de historia o constitución, utilidad bruta, y utilidad neta.8

III. Resultados empíricos

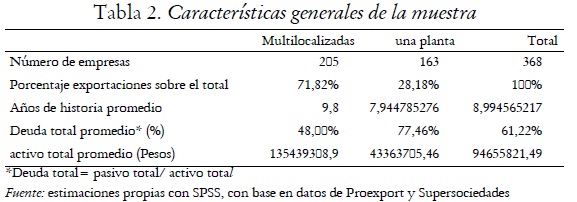

Los dos modelos formulados se estimaron a partir de una regresión logística bivariada. Dado que el 55,7% de las empresas exportadoras seleccionadas en la muestra están multilocalizadas, es decir que tienen más de un emplazamiento (205 de 368), se considera que los datos tienen una buena distribución muestral.

De acuerdo con la tabla 2, las empresas multilocalizadas exportaron el 71,82% del total de exportaciones, tenían cerca de diez años de historia frente a los ocho años de historia de las empresas con una sola planta, y su nivel de deuda promedio es inferior al de estas últimas.

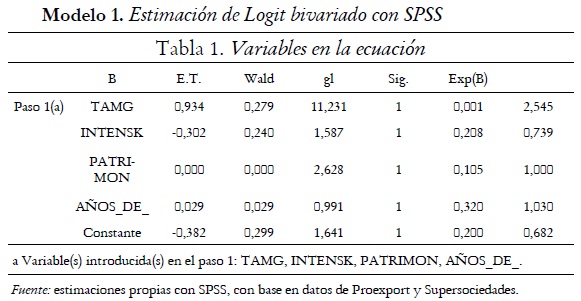

La ecuación 4 muestra el modelo 1 estimado (errores estándar entre paréntesis).9 Es importante observar los signos del modelo estimado, ya que los signos de los betas son los signos de los efectos dados: el tamaño, el patrimonio y los años de historia afectan positivamente la multilocalización,10 mientras la intensidad de capital la afecta negativamente; esto es, entre menor sea la participación de los activos en las ventas, más probable es que la empresa se multilocalice.

La variable más significativa para explicar la multilocalización resultó ser Tamg, lo que significa que las empresas grandes son efectivamente las que más se multilocalizan. La intensidad del capital que opera en el modelo como un proxy del grado de tecnología que posee la empresa resultó ser significativa con un α=10%; es decir que, aquellas empresas exportadoras que venden manufacturas más intensivas en capital, tienden a multilocalizarse menos y a estar más concentradas espacialmente, mientras aquellas empresas exportadoras cuyas manufacturas son menos intensivas en capital tienden a multilocalizarse más. Por tanto, tal como lo plantea la teoría (Fujita, et al., 2000; Markusen y Venables, 2007), la tecnología tiende a generar economías de aglomeración y a limitar la dispersión geográfica.

Finalmente, los años de historia resultan significativos con un α = 10%, y muestran que no hay necesariamente una relación entre la antigüedad de constitución y la multilocalización de la empresa exportadora.

De las 144 empresas con 13 años de antigüedad se encontró que únicamente 25 eran pymes, el resto eran empresas grandes cuya probabilidad de multilocalizarse, de acuerdo con la intensidad del capital, oscilaba entre 53% y 70% en la muestra. La probabilidad de que una pyme se multilocalice osciló entre 20% y 49% según la intensidad de capital de la empresa.11

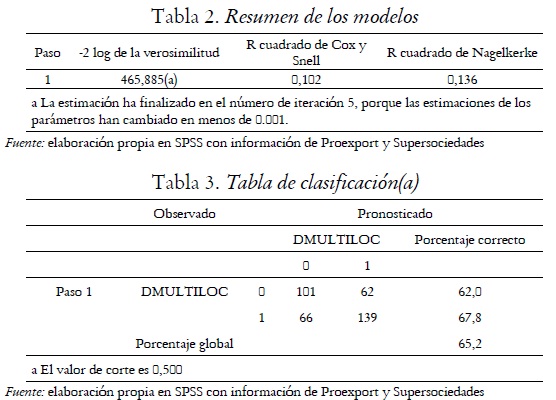

El porcentaje correctamente predicho opera como una medida de bondad de ajuste (Wooldridge, 2002, p. 465) y se calcula a partir de la probabilidad predicha de que Yi = 1 dadas las variables independientes Xi. Si  predecimos que Yi es igual a 1. Si

predecimos que Yi es igual a 1. Si  predecimos que Yi es igual a 0. El porcentaje de veces que el Yi predicho coincide con el Yi corriente es el porcentaje predicho correctamente. El modelo predice correctamente el 62% de las empresas que tienen una sola localización y el 67,8% de las empresas multilocalizadas, para un porcentaje global de predicción correcta de 65,2%.

predecimos que Yi es igual a 0. El porcentaje de veces que el Yi predicho coincide con el Yi corriente es el porcentaje predicho correctamente. El modelo predice correctamente el 62% de las empresas que tienen una sola localización y el 67,8% de las empresas multilocalizadas, para un porcentaje global de predicción correcta de 65,2%.

Otras medidas de bondad de ajuste operan como pseudos R–cuadrado, por ejemplo el R–cuadrado de Nagelkerke. El modelo como un todo presentó un ajuste global aproximado de 14% con la R2 de Nagelkerke, lo que indicaría que aun falta reconocer variables explicativas importantes para entender el fenómeno de la multilocalización. Sin embargo, el modelo hace un aporte interesante en la comprensión de este tipo de procesos, y más aun, según Wooldridge en modelos de elección discreta o respuesta binaria ''la bondad de ajuste no es tan importante como la significancia estadística y económica de las variables explicativas'' (Wooldridge, 2002, p. 465).

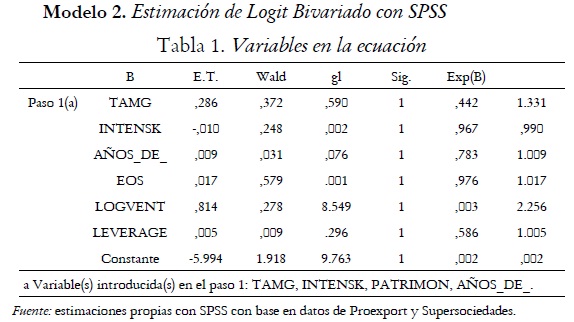

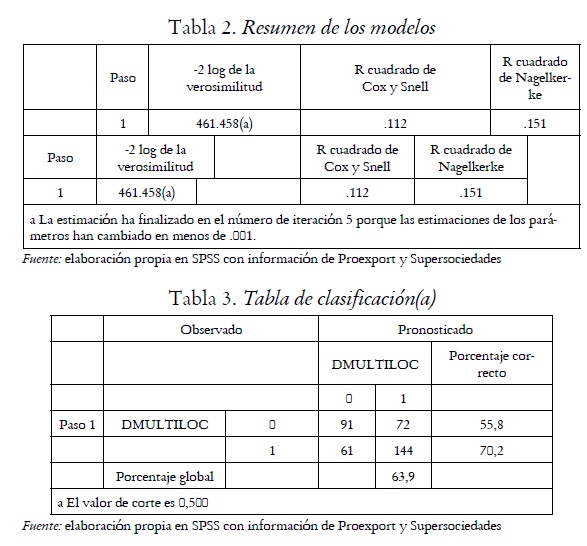

Para mejorar el ajuste se introdujeron nuevas variables que resultaron ser significativas y aportaron más al ajuste global, el cual pasó del 13,8% al 15,1%, al estimar un segundo modelo (ecuación 5):

De acuerdo con la ecuación 5, variables como el gran tamaño de la empresa y los años de historia, mantuvieron relaciones parecidas al modelo 1 (ecuación 4), se eliminó la variable patrimonio y se incluyeron siete nuevas variables. Las exportaciones sobre ventas, la deuda no corriente, el pasivo no corriente, el activo corriente y la utilidad, resultaron poco significativas para explicar la multilocalización al 5% de significancia. Por su parte, el leverage resultó significativo y de signo positivo, es decir que aquellas empresas exportadoras con mayor financiación externa tienen más capacidad de multilocalizarse en comparación con las empresas que no tienen esta posibilidad. Asimismo, el logaritmo de las ventas resultó ser muy significativo como determinante de la multilocalización, aunque ambas variables no conservan una relación lineal; por lo que empresas exportadoras con mayores ventas tienen mayor probabilidad de multilocalizarse que aquellas con ventas menores (ecuación 5).

Encontramos que la intensidad del capital comienza a ser menos significativa cuando se introducen otras variables al modelo, lo que podría ser indicio de vínculos de demanda. El modelo predice correctamente el 55,2% de las empresas que tienen una sola localización y el 70,2% de las empresas multilocalizadas, para un porcentaje global de predicción correcta de 63,6%.

En conclusión, las empresas exportadoras que tienen mayor probabilidad de multilocalizarse son las empresas grandes y no intensivas en capital –la proporción del capital (activos) en sus ventas es pequeña–, posiblemente porque están explotando economías de escala, tienen altas ventas y un alto leverage. Por tanto, el desarrollo de las economías de escala y una estructura de propiedad de la empresa que le permite crecer, buscando financiación externa, son claves para que una empresa esté localizada en varios lugares.

Estos hallazgos son en realidad interesantes y pueden ser usados en posteriores estudios para caracterizar con mayor precisión la estructura sectorial de este tipo de empresas. En resumen, se han identificado cuatro determinantes importantes: el tamaño de la empresa, la intensidad del capital, las ventas y el leverage.

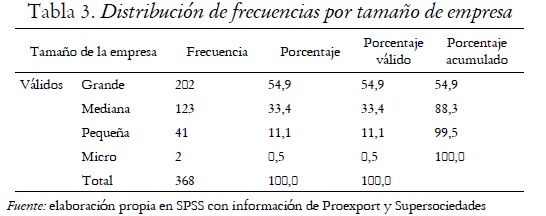

Por otra parte, la composición por tamaño de la muestra de las 368 empresas exportadoras de manufacturas se describe como sigue: 54,9% empresas grandes, 33,4% empresas medianas, 11,1% empresas pequeñas y 0,5% empresas micro (tabla 3). El estadístico Zcalc=29,079 con 367 grados de libertad, mostró que existe suficiente evidencia para decir que más del 50% de las empresas exportadoras son grandes al 95% de significancia.

Por otra parte, la prueba no paramétrica X2 muestra que existe suficiente evidencia para rechazar la hipótesis nula de que todas las categorías están igualmente distribuidas. Con un X2 de 258,28 con tres grados de libertad, el nivel de significancia es del 0%; esto quiere decir que la mayoría de las empresas exportadoras de manufacturas son grandes (54,9%). El restante 45,1% lo constituyen las mipymes (micro, pequeñas y medianas empresas), de los cuales puede observarse que tan sólo 11,6% está concentrado en empresas pequeñas y micro.

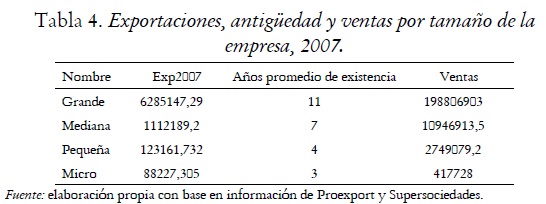

A pesar de ser la mayoría, las empresas grandes no son mucho más antiguas que las empresas medianas (hay entre ellas una diferencia promedio de cuatro años), pero sí son más antiguas que las micro y pequeñas empresas con una diferencia promedio cercana a los siete años (tabla 4). En promedio las empresas exportadoras de manufacturas no tienen muchos años de existencia.

Según la información de la tabla 4, el valor de las exportaciones de las empresas pequeñas y micro es aproximadamente 3,5% del valor de las exportaciones de las empresas grandes, y el de las empresas medianas cerca del 20% del valor de las exportaciones de estas empresas. Pero cuando se trata de ventas, los porcentajes cambian drásticamente, las empresas micro y pequeñas sólo venden el 1,5% de las ventas de las grandes y las empresas medianas el 5,5% de las ventas de las empresas grandes. Por tanto, puede afirmarse que el poder de mercado de las empresas grandes en los mercados internos o nacionales, es mucho mayor que el poder de mercado que tienen en el ámbito internacional.

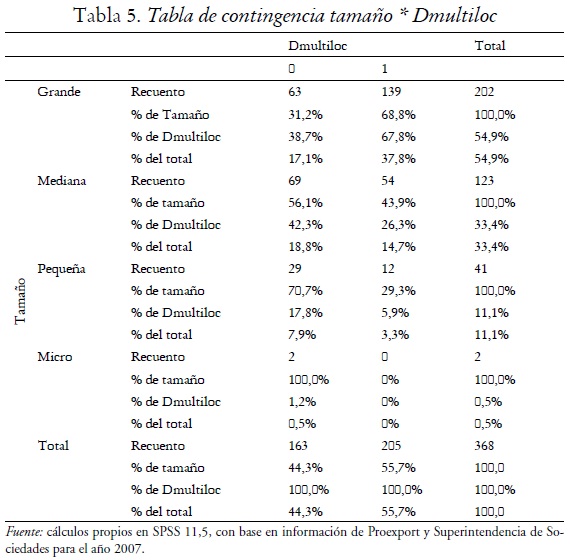

La tabla 5 muestra la relación entre tamaño de la empresa y la multilocalización medida como una variable dummy, esta variable se convierte en uno cuando la empresa realiza exportaciones desde más de una planta localizada en un departamento, y cero cuando sólo exporta desde un lugar. El estadístico de prueba X2 = 35.136 mostró al 99% de significancia que existe suficiente evidencia para rechazar la hipótesis nula de que las variables sean independientes, por tanto se puede concluir que las variables tamaño de la empresa y multilocalización están relacionadas y se puede hacer el cruce de variables.

Según la tabla 5, en Colombia únicamente el 31,2% de las empresas grandes no está multilocalizada mientras el 68,8% si lo está. Esta proporción cambia drásticamente cuando se cambia la escala de la empresa. De las empresas medianas, el 56,1% no está multilocalizada mientras el 43,9% si lo está; de las empresas pequeñas sólo se multilocalizan el 29,3%, y de las micro ninguna. Adicionalmente, la composición por tamaño de las empresas que se localizaron en más de un lugar en el año 2007, estaba constituida del siguiente modo: 67,8% eran grandes, 26,3% medianas, y 5,9% pequeñas.

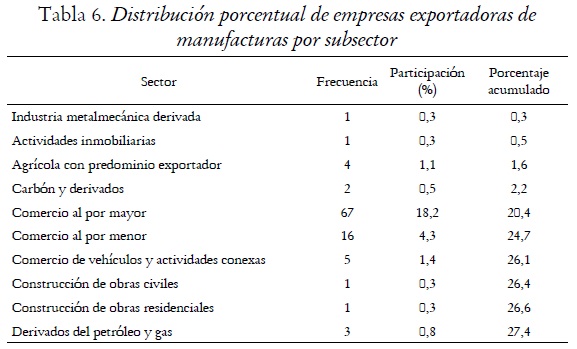

El análisis por sectores muestra que la principal actividad de las empresas exportadoras en el año 2007, era el comercio al por mayor con un 18,2% de participación, el 16% productos químicos, el 9,8% productos de plástico, el 7,6% otras industrias manufactureras, el 6,8% maquinaria y equipo y el 6,5% industria metalmecánica derivada. Conjuntamente estos sectores suman el 64,9% del total de empresas exportadoras de manufacturas (Ver tabla 6). Vale la pena resaltar que las empresas cuya actividad principal es el comercio al por mayor son principalmente comercializadoras internacionales de productos colombianos manufacturados.

Si bien existen empresas que exportan en distintos sectores, es claro que existe concentración en unos cuantos sectores específicos. Para mostrar esta hipótesis procedimos a calcular un estadístico de prueba. La X2 calculada reportó un valor de 789.109 y un nivel de significancia de 0% que nos permite concluir que existe suficiente evidencia para rechazar la hipótesis nula de equidistribución sectorial; existe concentración de empresas en unos sectores específicos.

Por subsectores a cuatro dígitos de la clasificación CIIU (Revisión 3) se obtuvo que hay mayor número de empresas en los sectores de: fabricación de artículos de plástico, fabricación de partes piezas y accesorios (autopartes) para vehículos, otras industrias manufactureras, y comercio al por mayor. Sin embargo, por subsectores (tabla 6) no se puede hablar de concentración, existe suficiente evidencia para no afirmar que las categorías están igualmente distribuidas, con X2 un de 646,848 y un nivel de significancia del 0% es claro que existe cierta dispersión.

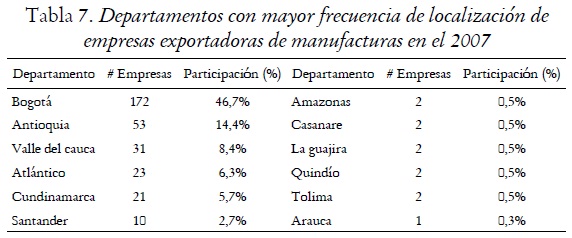

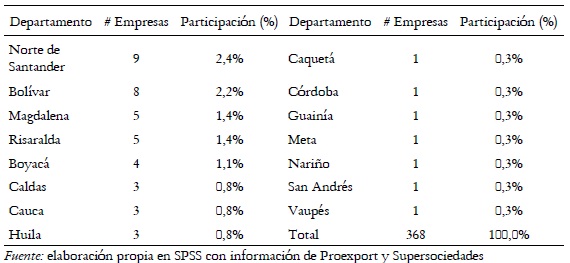

Al revisar el lugar de origen de la exportación, el análisis de la información estadística permitió encontrar que el 46,7% de las empresas exportadoras de manufacturas exportaron desde Bogotá. El llamado triángulo de oro (Bogotá–Cundinamarca, Antioquia y Valle del Cauca) concentró el 75,3% de las empresas exportadoras, y los departamentos periféricos como el Cauca, Nariño, la Guajira y los Nuevos departamentos tienen menos del 1% de empresas exportadoras del país (tabla 7). Evidenciando el alto nivel de concentración de las empresas exportadoras en una pocas localizaciones.

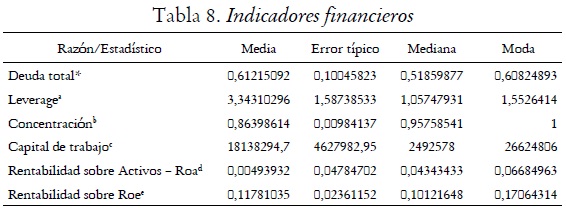

De la muestra seleccionada se calcularon algunos indicadores financieros, con el fin de identificar la posición de las empresas en el mercado y sus razones de endeudamiento (deuda total, leverage, concentración y deuda no corriente), eficiencia (capital de trabajo), rentabilidad –rentabilidad sobre activos (ROA), rentabilidad sobre patrimonio (ROE)– y especialización –exportaciones sobre ventas (EOS), intensidad del capital–. La media muestral de algunos de estos indicadores detalla una intensidad del capital (activos totales sobre ventas) de 87,53%, una concentración de 86,40%, una deuda total (pasivo total sobre patrimonio) de 61,22% y una razón de exportaciones sobre ventas (EOS) de 12,58% (tabla 8).

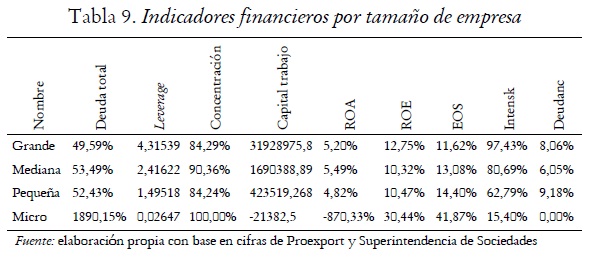

Finalmente, una revisión de los mismos indicadores, pero por tamaño de empresa (tabla 9), evidencia la escasa tenencia de activos y la baja intensidad de capital por parte de las empresas pequeñas y micro, el bajo nivel de apalancamiento (leverage muy bajos), la alta concentración de la deuda en el corto plazo (100%), la baja rentabilidad sobre activos pero alta con respecto al patrimonio (debido a la deuda) y el limitado capital de trabajo. Lo que en general muestra las grandes dificultades financieras de estas empresas y su vulnerabilidad ante los choques de mercado.

Estos indicadores muestran que en promedio las empresas que exportaron manufacturas en el año 2007 son intensivas en capital y la mayor parte de su deuda está representada en deuda de corto plazo; esto último les permite tener un alto nivel de concentración de deuda sobre patrimonio. El valor de la rentabilidad sobre activos que más se repite entre estas empresas es del 6,68%; el ROE que evidencia la rentabilidad de la empresa para con sus principales accionistas, muestra una rentabilidad promedio de 11,78% para las empresas. Finalmente, la razón de exportaciones sobre ventas muestra que, en promedio las exportaciones de manufacturas representaron el 12,58% de las ventas del año 2007, lo cual implica escasa dependencia de las exportaciones y una mayor concentración en el mercado interno.

Por otro lado, los indicadores muestran el alto apalancamiento de las empresas grandes y medianas, principalmente de las grandes, lo que les permite tener una mayor capacidad de endeudamiento de largo plazo y les garantiza su solvencia futura. Las empresas grandes no evidenciaron altos niveles de rentabilidad, pero tienen los más altos del sector, en particular en lo que se refiere a la rentabilidad sobre activos. Además, tienen niveles de exportaciones sobre ventas mucho más bajos que las micro, pequeñas y medianas empresas, evidenciando menor dependencia de las exportaciones, un fuerte posicionamiento en el mercado interno y una mayor liquidez en el corto plazo.

Conclusiones

El análisis estadístico a través de métodos no paramétricos, mostró que en Colombia casi el 70% de las empresas grandes y el 43,9% de las empresas medianas están multilocalizadas. Además, encontró evidencia empírica de que las empresas exportadoras con mayor probabilidad de multilocalizarse son las empresas grandes, no intensivas en capital, que tienen altas ventas y un alto leverage.

En Colombia puede observarse que únicamente el 31,2% de las empresas grandes no está multilocalizada, mientras el 68,8% sí lo está. De las empresas medianas, el 56,1% no está multilocalizada, mientras el 4,9% si lo está; de las pequeñas sólo se multilocalizan el 29,3%, y de las empresas micro ninguna. Adicionalmente, la composición por tamaño de las empresas que se localizaron en más de un lugar en el año 2007, estaba constituida del siguiente modo: 67,8% eran grandes, 26,3% medianas, y 5,9% pequeñas.

Finalmente, las ganadoras en los mercados de exportaciones de manufacturas son las empresas grandes, las cuales tienen mayor endeudamiento de largo plazo, son menos dependientes de las exportaciones y más intensivas en capital, lo que garantiza su solvencia futura y su liquidez en el corto plazo.

La importancia de este trabajo es que reconoce que dadas las características de las empresas exportadoras de manufacturas que se multilocalizan, éstas se deben convertir en un punto de mira de los agentes de política económica, puesto que su presencia en los mercados domésticos está articulada con una capacidad potencial de las mismas de influir en los entornos en los que se emplazan y, por tanto, de generar un desarrollo regional más simétrico.

Bibliografía

1. AFIFI, Abdelmonem y CLARK, Virginia (1990). Computer–Aided Multivariate Analysis, New York. Ed, Van Nostrand Reinhold. [ Links ]

2. ALBERDI, Alberto (2005). ''Innovación y multilocalización claves de la estrategia vasca frente a la competencia global'', Bilbao, España. Disponible en: www.economiavasca.net/Alberto%20Alberdi/Innova ci%F3nyMultilocalizaci%F3nAAlberdi.pdf (abril de 2008) [ Links ]

3. BALDWIN, Richard y VENABLES, Anthony (1995). ''Regional Economic Integration'' Handbook of International Economics. Vol. 3, pp. 1797 – 1644. [ Links ]

4. BANCO DE LA REPúBLICA (2008). ''Informe de la Junta Directiva al Congreso de la República''. Bogotá, Julio de 2008. 119p. Disponible en: http://www.banrep.gov.co/junta–directiva/jd_direc_inf_princ.htm#2008 (agosto de 2008) [ Links ]

5. BARAJAS, Luz Alejandra (2007). ''Dinámica de las exportaciones en colombia: un análisis desde la perspectiva de las empresas'', Tesis de grado Pontificia Universidad Javeriana Bogotá D.C. [ Links ]

6. BERNARD, Andrew and JENSEN, Bradford (1999). ''Exceptional Exporter Performance: Cause, Effect, or Both?'' Journal of International Economics, Vol. 47, pp. 1–25. [ Links ]

7. BERNARD, Andrew and JENSEN, Bradford (2004). ''Exporting and Productivity in the US'', Oxford Review of Economic Policy, Vol. 20, No. 3, pp. 343–357. [ Links ]

8. BERNARD, Andrew and JENSEN, Bradford, and Peter SCHOTT (2006). ''Trade Costs, Firms, and Productivity'', Journal of Monetary Economics, Vol. 53, No. 5, pp. 917–937. [ Links ]

9. BERNARD, Andrew and JENSEN, Bradford (2007). ''Firm Structure, Multinationals, and Manufacturing Plant Deaths'', The Review of Economics and Statistics, Vol.89, No. 2, pp. 51 –76. [ Links ]

10. CLERIDES, Sofronis; LACH, Saul y James Tibout (1998). ''Is Learning by Exporting Important? Microcynamics Evidence from Colombia, México and Morocco'', Quaterly Journal of Economics, Vol. 113, pp. 48–86. [ Links ]

11. COMBES, Pierre–Philippe y Henry OVERMAN (2003). ''The Spatial Distribution of Economic Activities in the European Union''. Disponible en: http://ideas.repec.org/p/cpr/ceprdp/3999.html (abril de 2008). [ Links ]

12. DANE, Departamento Administrativo Nacional de Estadística (2008). Estadísticas Regionales varias. Disponible en: www.dane.gov.co [ Links ]

13. DUCH, Néstor (2004). ''Competencia Espacial y Aglomeración Evidencia de las Regiones Europeas'', Universidad de Barcelona. Disponible en: www.ugr.es/~xxjei/JEI(80).pdf (mayo de 2008) [ Links ]

14. EGGER, Peter y PFAFFERMAYR, Michael (2005). ''The Determinants of Intra–firm Trade: in Search for Export–Import Magnification Effects'', Review of World Economics, Vol. 141, No. 4, pp. 648–669. [ Links ]

15. FRIEDLAND, Richard; PALMER, David and STENBECK, Marcus (1990). ''The Geography of Corporate production: Urban, Industrial, and Organizational Systems'', Sociological Forum, Vol. 5, No. 3, septiembre 1990, pp. 335 – 359. [ Links ]

16. FUJITA, Matsuhita; KRUGMAN, Paul y VENABLES, Anthony (2000). Economía Espacial: las Ciudades las Regiones y el Comercio Internacional, España, Editorial Ariel Economía. [ Links ]

17. HELPMAN, Elhanan y KRUGMAN, Paul (1985). Market Structure and Foreign Trade, Cambridge, MA. MIT Press. [ Links ]

18. HOFFMAN, Anthony y MARKUSEN, James (2006). ''Investment Liberalization and the Geography of Firm Location''. Disponible en: http://spot. colorado.edu/~markusen/hoffman–markusen.pdf (marzo de 2008) [ Links ]

19. JONES, Ronald (2000). Globalization and the Theory of Input Trade, Cambridge, Mass, MIT Press. [ Links ]

20. KRUGMAN, Paul y Anthony VENABLES (1990). ''Integration and the Competitiveness of Perpheral Industry'', Unity with Diversity in the European Community. C. Bliss y J. de Macedo, (eds.), Cambridge. UK. Centre for Economic Policy Research/ Cambridge University Press. [ Links ]

21. JENSEN, Bernard y KLETZER, Lori (2008). ''Fear and Offshoring: The Scope and Potential Impact of Imports and Exports of Services''. Disponible en: http://www.petersoninstitute.org/publications/pb/pb08–1.pdf (julio de 2008) [ Links ]

22. LIEBERMAN, Marvin (1990). ''Exit from Declining Industries: Shakeout or Stakeout?'' Rand Journal of Economics, Vol. 21, No. 4, pp. 538 – 554. [ Links ]

23. LOTERO, Jorge (2007). ''Desarrollo y Organización espacial de la Industria Manufacturera colombiana: Algunas Implicaciones para la Competitividad Regional'', Industria y Región en Colombia. Centro de Investigaciones económicas –CIE–, Universidad de Antioquia, pp. 19–101. [ Links ]

24. MARKUSEN, James y VENABLES Anthony (1998). ''Multinational Firms and the New Trade Theory'', Journal o International Economics, Vol. 46, pp. 183–203. [ Links ]

25. MARKUSEN, James y VENABLES Anthony (2007). ''Interacting Factor Endowments and Trade Costs: a Multi–Country, Multi–Good Approach to Trade Theory''. Disponible en: http://spot.colorado. edu/~markusen/markusen–venables.pdf (mayo de 2008) [ Links ]

26. MARTIN, Will y MAROS Ivanic (2006). ''Market Access for Nonagricultural Products: In Search of a Formula'', Trade, Doha and Development: A Window into the Issues, Richard Newfarmer Editor, Banco Mundial, pp. 139–145 [ Links ]

27. MORENO, Ana (2007). ''Comportamiento de las Exportaciones Industriales de los Principales Departamentos Colombianos: Aplicación de un Modelo Gravitacional'', Industria y Región en Colombia, Centro de Investigaciones Económicas –CIE. Universidad de Antioquia, pp. 147– 200. [ Links ]

28. PREMA–CHANDRA, A. (2003). ''Product Fragmentation and Trade Patterns in East Asia'' (Documento de trabajo No. 2003/ 21). Disponible en http://ideas.repec.org/p/pas/papers/2003–21.html (marzo de 2008) [ Links ]

29. RODRIK, Dani (2000). ''Trade Policy Reform as Institutional Reform''. Disponible en: ksghome.harvard.edu/~drodrik/Reform.PDF (febrero de 2008) [ Links ]

30. RODRIK, Dani; ARVIND, Subramanian y FRANCESCO, Trebbi (2002).''Institutions Rule: The Primacy of Institutions over Geography and Integration in Economic Development''. Disponible en: http:// ideas.repec.org/p/cpr/ceprdp/3643.html (Julio de 2008) [ Links ]

31. SINISTERRA, Mónica María (2009). ''Multilocalización: una estrategia para competir globalmente'', Estudios Gerenciales, Vol. 25, No. 110, pp. 85 –110. [ Links ]

32. VENABLES, Anthony (1999). ''Fragmentation and Multinational Production'', European Economic Review, Vol. 43, No. 3, pp. 935–945. [ Links ]

33. WOOLDRIDGE, Jeffrey (2002). Econometric Analysis of Cross Section and Panel Data, USA, Massachusetts Institute of Technology. [ Links ]

Primera versión recibida en agosto de 2009; versión final aceptada en noviembre de 2009

Notas

1. Para Estados Unidos, el porcentaje de empresas manufactureras que exporta es mayor que en cualquier otro sector: 1/4, sobre 1/20 para el sector de servicios (Bernard y Jensen, 2004). Además, estos autores prueban la hipótesis según la cual son las buenas empresas las que se vuelven exportadoras, y no las exportaciones las que mejoran el desempeño de las firmas (Bernard y Jensen, 1999).

2. Para el caso europeo, Duch (2004) considera que cambios previstos en las condiciones productivas afectarán las decisiones de localización; promoviendo así una mayor concentración geográfica dentro de los estados miembros de la Unión Europea, a menos que se generen fuerzas de dispersión que tenderán a igualar la distribución espacial de las actividades económicas. Diferencias regionales en salarios y productividad son claves cuando se estudian las decisiones de localización; y es difícil su eliminación debido a la limitada movilidad del trabajo en Europa (Duch, 2004, p. 4).

3. Aquellas que conducen a una reducción de los costos internos.

4. Leverage = total pasivo/ patrimonio. Este indicador financiero mide el valor del endeudamien– to de la empresa, comparando el valor del pasivo total con el patrimonio.

5. Siguiendo la clasificación por tamaño de empresa provista por la Ley 590 de 2000 y modificada por la Ley 905 de 2004, se define empresa grande como aquella empresa con más de 200 empleados (y más de 30.000 s.m.m.l.v en activos totales); empresa mediana, con un número de em– pleados entre 51 y 200 (y activos totales entre 5.001 y hasta 30.000 s.m.m.l.v.); empresa pequeña entre 10 y 50 empleados (y activos totales entre 501 y hasta 5.001 s.m.m.l.v.); y microempresa con menos de 10 empleados y menos de 500 s.m.m.l.v. en activos totales.

6. El macrosector manufacturero se divide a su vez en subsectores, a partir de los cuales pueden hacerse desagregaciones adicionales teniendo en cuenta la partida arancelaria de los bienes exportados. A pesar de que existe un alto grado de agregación en la noción de macrosector, esta clasificación permite centrar el análisis en las exportaciones industriales que serán reclasificadas según los códigos CIIU Código Industrial Internacional Uniforme (CIIU Rev. 3) a cuatro dí– gitos. Proexport obtiene su base de datos a partir de la información trimestral sobre comercio exterior provista por el DANE

7. Con base en el Decreto 4350 del 4 de diciembre de 2006, que somete a vigilancia a las empresas que, entre otros factores, registren al 1 de enero de cada año, activos o ingresos superiores a 30.000 salarios mínimos legales mensuales.

8. Estas características fueron tomadas de la base de datos de la Superintendencia de Sociedades.

9. Los anexos 1 y 2, muestran las estimaciones tal como salen del programa estadístico SPSS de los modelos 1 (ecuación 4) y 2.

10. Es de anotar que el coeficiente del patrimonio es cero, debe ser claro que en los modelos Logit los coeficientes estimados no significan en sí mismos nada, sin embargo, los cocientes relativos entre valores estimados de dos parámetros sí tienen significado.

11. Las probabilidades de multilocalizarse se obtuvieron a partir de las estimaciones logit y la información muestral. Por tanto, se obtuvo la probabilidad de multilocalizarse para cada una de las 368 empresas de la muestra. Para simplificar el análisis, se capturó el rango en el que una empresa exportadora con 13 años de antigüedad y de gran tamaño podría multilocalizarse, dada su intensidad del capital y su patrimonio.

Anexo