Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.72 Medellín Jan./June 2010

ARTÍCULOS

Medición económica del deporte en Colombia: una propuesta metodológica de cuenta satélite

The Economic Salience of Sports in Colombia: A Satellite Accounts Methodology

Mesure économique pour le sport en Colombie: une proposition méthodologique pour la mise en place d'un compte national satellite

Andrea Ruiz1; Elkin Argiro Muñoz2; Ramón Javier Mesa3

1 Economista, Universidad de Antioquia. Dirección electrónica: andrearuizmolina@yahoo.com. Dirección postal: Facultad de Ciencias Económicas, Universidad de Antioquia, Apartado 1226, Medellín, Colombia.

2 Economista, Universidad de Antioquia. Dirección electrónica: dexter118@gmail.com. Dirección postal: Facultad de Ciencias Económicas, Universidad de Antioquia, Apartado 1226, Medellín, Colombia.

3 Profesor Titular, Departamento de Economía, Universidad de Antioquia. Docente de Cátedra, Escuela de Economía Universidad Nacional de Colombia, sede Medellín. Dirección electrónica: rjmesa@economicas.udea.edu.co. Dirección postal: Facultad de Ciencias Económicas, Universidad de Antioquia, Apartado 1226, Medellín, Colombia.

Este artículo es un producto del proyecto de investigación ''Balance y perspectivas del sistema deportivo colombiano: aproximaciones a partir de los elementos de normatividad y financiamiento'', financiado por el Comité de Apoyo a la Investigación –CODI– de la Universidad de Antioquia.

–Introducción. –I. El deporte como sector económico. –II. Propuesta metodológica de una cuenta satélite del deporte. –Conclusiones y recomendaciones. –Bibliografía.

Resumen: El estudio del deporte desde la perspectiva económica ha logrado importancia en los círculos académicos, especialmente por su reconocimiento como un sector económico con las mismas características de los sectores tradicionales. Consecuentemente, y ante la inexistencia de estudios que intenten valorar el deporte en la economía colombiana, este artículo tiene como objetivo central presentar una propuesta metodológica de Cuentas Satélite para el deporte en Colombia. En este sentido, nuestra principal contribución es el diseño teórico de un sistema contable, basado en el Sistema de Cuentas Nacionales de la ONU, capaz de explicar el comportamiento de las actividades económicas en el deporte, partiendo de los flujos circulatorios de la renta y el producto.

Palabras clave: Cuenta satélite, cuentas nacionales, economía del deporte.

Clasificación JEL: B4, E01, H4, L83.

Abstract: Sports economics has acquired relevance among scholars and as a field because of the salience of sports as an economic sector. Parting from this idea and a lack of studies measuring the value of sports in the Colombian economy, this paper proposes a Satellite Accounts methodology for valuing sports in Colombia. Hence, the main contribution of this study is a theoretical design of an accounting system based on the Nationals Accounts System of the United Nations. Also, following a circular flow of income and product approach, this framework depicts the main economic activities related to sports in Colombia.

Key words: Satellite Accounts, National Accounting, Sports Economy.

JEL Classification: B4, E01, H4, L83.

Résumé: L'étude du sport dans une perspective économique a gagné d'importance dans les milieux académiques en tant que secteur économique. Etant donnée l'inexistence d'études concernant l'impact du sport dans l'économie colombienne, cet article présente une proposition méthodologique pour mettre en place un compte national satellite pour mesurer le sport en Colombie. Pour ce faire, nous présentons un cadre théorique basé le Système de Comptabilité Nationale de l'ONU, lequel est capable d'expliquer le comportement des principales activités économiques existantes à l'intérieur de l'activité sportive, tout en respectant l'idée d'un flux entre le revenu et le produit.

Mots clé: Compte satellite, comptabilité nationale, économie du sport.

Classification JEL: B4, E01, H4, L83.

Introducción

El deporte ha tomado mayor importancia a nivel mundial, ya no es una actividad sólo para satisfacer una necesidad de ocio, ha ocupado un lugar más importante al ser un motor de desarrollo. Esto se debe a que interviene en la oferta y demanda agregada de un país, influenciando variables como el consumo, la inversión, el nivel de ingresos, la producción y el empleo, bien sea en el ámbito profesional o aficionado. No se debe olvidar la relación que esta actividad presenta con otros sectores económicos como el textil, la construcción, el transporte, el turismo, entre otros. También genera unos beneficios intangibles: crea una actitud nacionalista e incluyente a partir de unos buenos resultados deportivos, una buena imagen de la nación que organiza un evento internacional, difusión de valores que fomentan el trabajo y la disciplina y finalmente, puede ser una estrategia para la promoción de la salud y el mejoramiento de la calidad de vida de la sociedad.

En este trabajo se propone una medición del deporte en Colombia con una metodología basada en la estructura de Cuenta Satélite del sistema de Cuentas Nacionales de las Naciones Unidas 1993.

Dada la importancia del deporte en la sociedad moderna se requiere organizar una contabilidad del mismo que pueda servir de insumo a los hacedores de políticas públicas, con el fin de entender el flujo circulatorio de la renta que se genera en el marco de las actividades deportivas y, con esto, influir adecuadamente en este mercado.

El artículo se divide en dos partes: en la primera se desarrolla una definición del deporte y una descripción de su mercado en Colombia; en la segunda parte, se plantea una metodología a nivel teórico que permita mostrar el alcance de la Cuentas Satélite para el sector del deporte.

I. El deporte como sector económico

A. Definición del deporte

En Colombia se encuentra una definición adecuada del deporte.1 En la Ley del Deporte 181 de 1995, el artículo 15 señala que ''El deporte en general es la específica conducta humana caracterizada por una actitud lúdica y de afán competitivo de comprobación o desafío, expresada mediante el ejercicio corporal y mental, dentro de disciplinas y normas preestablecidas orientadas a generar valores morales, cívicos y sociales''. De acuerdo con el artículo 16, el deporte se divide en ocho ramas interrelacionadas (formativo, social comunitario, universitario, asociado, competitivo, de alto rendimiento, aficionado y profesional),2 que de igual manera se complementan, desarrollando una definición más completa. Para una mayor comprensión del análisis del deporte como sector económico se reunirán estas subdivisiones en dos actividades características básicas, donde se supondrá que quedan agrupadas todas las demás.

El deporte recreativo es la práctica que realiza cualquier persona con el único fin de mejorar su estado físico y utilizar su tiempo libre. Y el deporte competitivo donde se podrían incluir todas aquellas prácticas deportivas tendientes a obtener un resultado (medalla, copa, campeonato, etc.) a partir de la superación de un rival, cumpliendo a cabalidad las reglas establecidas; aquí se incluye el deporte profesional, el deporte asociado, el universitario y el de ciclo olímpico. Con esta subdivisión se pueden identificar los diferentes agentes y actividades que intervienen en el mercado deportivo.

B. El deporte como un sector económico

El deporte es uno de los llamados ''sectores transversales'', es decir, donde se reúnen actividades diferentes y guiadas hacia un único fin, en este caso, la actividad física. Pero como tal, la práctica deportiva es un servicio, ya que es un intangible que no se puede almacenar ni transportar y mucho menos realizar sin que el consumidor final esté presente en el proceso productivo. A la hora de la producción deportiva se necesitan elementos de otros sectores económicos como: implementos, infraestructura, transporte, alimentos, entre otros; por esto se puede decir que el deporte está constituido por una parte de servicios y otra productiva.

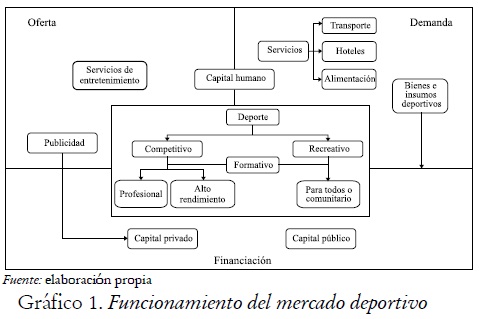

El gráfico 1 recoge y esquematiza algunas de las diferentes actividades económicas que se dan al interior del mercado deportivo, este último explicado a partir de la legislación colombiana sobre el deporte.

1. Actividades características del sector deportivo

El deporte recreativo y el competitivo están conformados por diferentes etapas que presentan implicaciones económicas diferentes. En el caso del deporte recreativo se tienen dos etapas, la de formación y la recreativopráctica. En cada una de estas actividades es posible encontrar relaciones económicas que deben ser medidas para encontrar el verdadero valor del deporte en la economía; así, en la parte formativa es posible localizar agentes como los clubes deportivos y el sistema educativo por el lado de la oferta, y a las familias por el lado de la demanda. En la segunda etapa se encuentra la parte recreativo-práctica, aquí lo más importante es el lugar donde se realiza la actividad física –parques, gimnasios, estadios, instalaciones deportivas de unidades cerradas, clubes, entre otros– para la cual se puede definir un oferente público y otro privado; mientras que la demanda sigue siendo representada por las familias. Esta actividad característica del deporte tiene un menor impacto económico directo, pues implica únicamente tiempo; sin embargo, esta categoría es la que más aporta al desarrollo económico, al generar una sociedad más disciplinada y más saludable, permitiendo así un ahorro en el gasto en salud.

El deporte competitivo está conformado por dos etapas, una de entrenamiento y una de competencia profesional o para el seguimiento del ciclo olímpico. En el entrenamiento se encuentran aquellos individuos que han tenido un buen rendimiento durante el periodo recreativo-práctico; los agentes implicados son los deportistas por el lado de la demanda, y por el lado de la oferta se encuentran los agentes públicos y privados que ofrecen escenarios deportivos, entrenadores, alimentación, implementos deportivos, alojamiento, entre otros.

Del mismo modo, en la segunda etapa, la de competencia, siguen implicados los mismos agentes pero ahora con un papel no tan claro, ya que en un momento pueden tomar el rol de demandantes y en otro el de oferentes. Por ejemplo, el Estado es oferente (entrena deportistas, tiene escenarios para realizar las competencia y las organiza), pero al mismo tiempo es demandante de dichas competiciones porque reconoce que éstas cambian la imagen de una ciudad y le da la oportunidad de mostrar los resultados de sus políticas a otras regiones nacionales y al mundo. Lo mismo ocurre con los deportistas: son demandantes de las competiciones, la competencia es su finalidad y a la vez son oferentes para el público que disfruta de las competencias. Es así como esta categoría tiene un impacto más directo en la economía, ya que tiene personas que viven exclusivamente de ello y genera unas economías de escala que son aprovechadas por otros sectores económicos.

2. Actividades conexas del sector deportivo

Las actividades conexas son todas aquellas que se involucran indirectamente con las actividades características, pero de gran importancia para el análisis económico y contable del mercado deportivo. De este modo, dentro del deporte se presentan actividades heterogéneas que se agrupan esencialmente en seis:

-Actividades asociadas a los servicios de nutrición y dietética.

-Instituciones que ofrecen servicios hoteleros o de hospedaje.

-Empresas que producen bienes deportivos.

-Servicios de construcción y adecuación de escenarios deportivos.

-Entidades que ofrecen servicios de transporte.

-Establecimientos que ofrecen servicios de medicina deportiva.

C. La financiación del deporte

En el deporte se puede observar una complementariedad en la financiación entre el sector público y el privado; es posible encontrar sistemas donde predomina el sector privado (Estados Unidos, Canadá) y otros donde predomina el sector público (Cuba, Venezuela); lo más común es que haya una complementariedad entre ambos tipos de financiación (caso de Colombia). Por esta razón, se debe proceder con cuidado en la identificación de los agentes y bienes que intervienen en el mercado deportivo, pues esta forma de financiación y la misma naturaleza del bien, generan una confusión entre oferente, demandante y financiador.

De acuerdo con la teoría económica, para los bienes normales el demandante es quien financia el gasto, es decir, el agente que gasta es el mismo que consume. Sin embargo, eso no es cierto para los bienes públicos, preferentes y meritorios, dentro de estos se encuentra el deporte. Es posible determinar dos tipos de transacciones en este sector, uno donde intervienen los agentes tradicionales (oferente y demandante) de un bien normal, y otro donde interactúan oferente, demandante y financiador; el financiador es sólo un papel que toma uno de los dos agentes implicados en la transacción, pues si existiera un tercero se estaría incurriendo en varias transacciones y por tanto en doble contabilidad.

En este orden de ideas, la determinación del agente que tome el papel de financiador va a depender de la naturaleza del oferente, ya sea pública o privada. Es decir, si el oferente es del sector público él se encargará de la financiación, pues ese es precisamente su objetivo último; si el oferente es privado, el financiador será el demandante, ya que este oferente tiene ánimo de lucro.

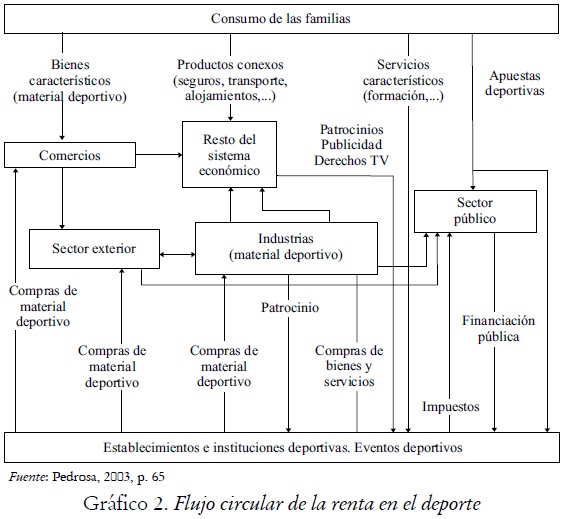

En el gráfico 2 se presenta el flujo circular de la renta que se observa en este sector, para dar paso a la aplicación de la Cuenta Satélite al sector deportivo en Colombia.

II. Propuesta metodológica de una cuenta satélite del deporte3

Las Cuentas Satélite del deporte se podrían definir como un sistema de información estadística compuesto por un conjunto de cuentas y tablas que unifican los flujos económicos del sector deporte, tanto del lado de la oferta como de la demanda. Para esto, se intentan agrupar y estructurar los flujos monetarios y no monetarios del deporte, de manera que resulte práctico para la formación de estadísticas y para la modelación acroeconómica.4 En la primera parte se explicará la conformación de la Cuenta Satélite y en la segunda, se explicará la secuencia de cuentas que la componen.

A. Componentes de la cuenta satélite del deporte

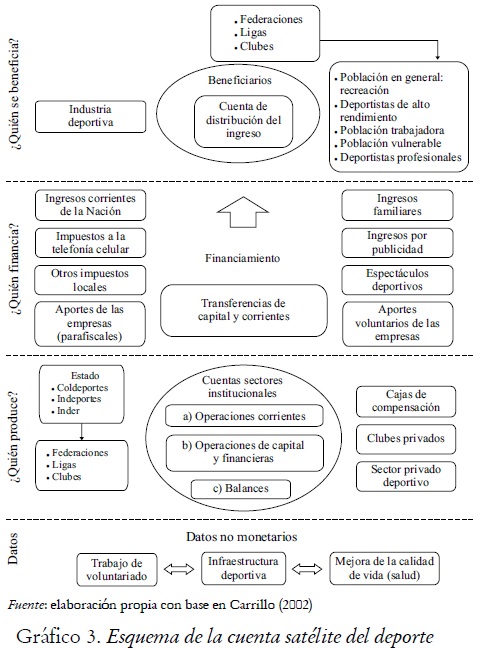

La finalidad de la Cuenta Satélite es responder tres preguntas: ¿Quién produce? ¿Quién financia? y ¿Quién se beneficia? Por tanto, en la Cuenta Satélite propuesta aquí se debe tener una estructura tal que responda estos interrogantes a través de las diferentes cuentas que se realizan. Estas preguntas están ligadas a los resultados arrojados por la secuencia de cuentas, porque gracias a la información dada por ésta es posible identificar quiénes se benefician (pues allí se observa cuál es la distribución del valor agregado del deporte) y quiénes son los que financian la actividad (se concluye a través de las diferentes transferencias que se realizan entre los agentes implicados en este mercado). La información arrojada por la secuencia de cuentas debe estar acompañada por datos no monetarios para reflejar transacciones de bienes materiales entre los agentes.

El gráfico 3 muestra aspectos importantes que caracterizan al sector; en la parte izquierda se encuentran los agentes de naturaleza pública que participan en cada una de las actividades que se describen, y al lado derecho los de naturaleza privada; adicionalmente, se observan dos beneficiarios directos, la industria deportiva y los entes que hacen parte del sistema nacional del deporte, pero dada la naturaleza pública de estos últimos, su beneficio se ve reflejado en los demás agentes allí mencionados. Por último, cabe señalar las diferentes modalidades de financiamiento que se observan en el deporte, lo cual hace aún más complicada su contabilización.

En la siguiente sección se mostrará cómo deben organizarse las diferentes cuentas que hacen parte de la Cuenta Satélite del deporte; se describirán unas cuentas corrientes, donde se incluye la producción de todo el mercado deportivo, su generación y distribución del ingreso; luego se presentan las cuentas de acumulación, donde se incluyen las cuentas de capital y financiamiento y finalmente se presentan las cuentas de balance.

B. Secuencia de cuentas del sector deportivo

1. Cuentas corrientes

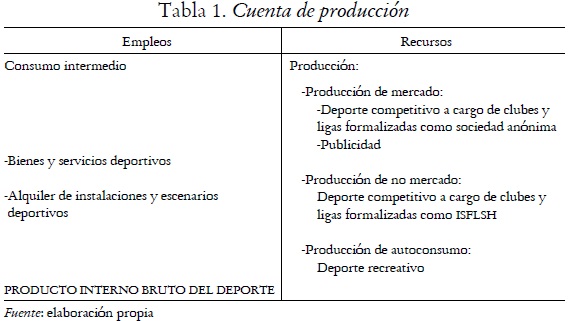

La primer cuenta corriente es la cuenta de producción, donde se tienen dos componentes básicos: la producción y el consumo intermedio. ¿Qué se entiende por producción en el sector deportivo? El deporte incluye una gran cantidad de actividades y es complicado saber realmente qué es lo que produce; este problema es propio de todos los servicios, pues su producción no es algo tangible sino una transformación de alguna condición física, mental o de productos de otra unidad institucional.5

Sin embargo, el deporte se encuentra dentro de aquellas industrias de servicios que presentan algunas características propias de industrias de bienes, porque en cierta forma el deporte puede ser almacenado a través de retransmisiones deportivas y se realizan transacciones de diferentes factores de producción, como deportistas, implementos, entre otros.

Para este sector la producción se centra en los ''derechos sobre bienes y servicios deportivos'' que se generan dentro de cada una de las prácticas deportivas. Esos derechos son sólo una forma de nombrar la apropiación temporal de los ''factores de producción''6 de una unidad institucional deportiva por parte de otra. A través de esos derechos es posible contabilizar la producción del sector, pues éstos permiten transar a los jugadores que se han entrenado, evaluar cómo deben cobrar las entradas a un espectáculo deportivo, venderlos para las transmisiones televisivas y radiales o como medio publicitario, entre otros usos. Aunque los ejemplos anteriores sólo reflejan la producción de mercado donde efectivamente se da una transacción, existen casos donde hay producción deportiva más no una transacción económica, como es el caso de eventos internacionales con entrada gratuita, y prácticamente todo el deporte recreativo. En este caso se valoran los ''derechos sobre bienes y servicios deportivos''7 que se generan allí y se evalúa a qué monto equivaldrían si estuvieran en el mercado.

Antes de continuar con la explicación sobre la producción deportiva es conveniente mostrar las dos formas que pueden adoptar las ligas y clubes deportivos en Colombia. En el artículo 29 de la Ley 181 de 1995 se determina que los clubes con deportistas profesionales8 deben organizarse como corporaciones o asociaciones deportivas sin ánimo de lucro o como sociedades anónimas. En el caso del deporte, las instituciones sin ánimo de lucro son tomadas como Instituciones sin fines de lucro que sirven a los hogares, lo que significa que una buena parte de su producción es entregada a los consumidores a un precio casi insignificante,9 o gratuitamente, lo que saca su producción del mercado y la convierte en ''producción de no mercado''. En caso de que sean Sociedades Anónimas10 la producción es de mercado, dado que hay un ánimo de lucro y el precio que se cobra por los derechos producidos cubre los costos y genera una ganancia.

Es posible encontrar tres tipos de producción en este sector: la de mercado, la de no mercado y la de autoconsumo. Las dos primeras están asociadas a la actividad característica del deporte competitivo, y la diferencia depende de la naturaleza de la unidad encargada del proceso productivo. Además, en la producción de mercado se incluye la publicidad que intercambian los clubes con otras unidades institucionales a cambio de transferencias, más adelante se explicará este aspecto. El autoconsumo está relacionado directamente con el deporte recreativo; ahora bien, la producción en el deporte recreativo es diferente a la que se genera en el competitivo, pues en éste hay una confrontación que luego se convierte en un espectáculo, mientras que el recreativo tiene como finalidad el entretenimiento y el cuidado de la salud.

Cualquier unidad institucional que produzca deporte recreativo está predispuesta para que dicha actividad tenga un impacto directo en sí misma; la decisión de producir este tipo de deporte parte de una elección de costo-beneficio individual y tiene como única finalidad satisfacer sus necesidades inmediatas de entretenimiento o cuidado de la salud. Para poder representar esta producción en una cantidad monetaria, se debe evaluar el precio que existe en el mercado para actividades similares y valorarla como si estuviese allí, para ello lo más recomendable es tomar un precio promedio de los servicios de entretenimiento.

El consumo intermedio incluye todo bien o servicio que se utiliza en el proceso productivo; para este caso, el consumo intermedio está compuesto por bienes y servicios deportivos y el alquiler de instalaciones. El primer componente del consumo intermedio no es más que el conjunto de productos y actividades conexas descritos anteriormente. De igual forma, se encuentra el alquiler de instalaciones deportivas para el entrenamiento o para el momento final de la producción de los ''derechos sobre bienes y servicios deportivos''. Finalmente, al restarle a la producción ese consumo intermedio se obtiene el valor agregado de dicho proceso productivo, que es el saldo de esta cuenta. Además, se convierte en los recursos de la cuenta de generación del ingreso.

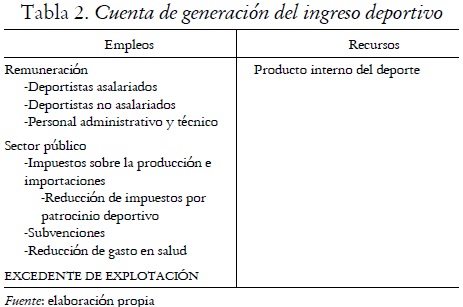

La segunda cuenta es la de generación del ingreso, esta cuenta refleja cómo se distribuye el valor agregado entre los factores de producción; incluye la remuneración a los trabajadores, las relaciones con el sector público y una aproximación a la utilidad de las empresas. La remuneración incluye la cantidad que se paga a los deportistas luego de ser adquiridos por el club y el pago a aquellos trabajadores que se encargan de la parte administrativa. Sin embargo, se debe tener en cuenta que no todos los deportistas reciben un salario por sus servicios, pero existe el caso de otro tipo de remuneraciones no monetarias como subsidios, pagos en especie, becas, permiso de utilizar instalaciones, entre otros. El tipo de contratación en el deporte colombiano aún no es claro, ya que este sector debería tener un marco legal especial que permita hacer frente a todas estas particularidades y contradicciones con el régimen laboral existente a nivel nacional.

El sector público está estrechamente relacionado con la actividad deportiva. Es posible observar cómo éste recauda diferentes impuestos provenientes de transacciones económicas que realizan los clubes, las ligas o las federaciones; por ejemplo, si tienen un escenario deportivo o administrativo deben pagar un impuesto predial, si realizan un evento se les cobra el impuesto a los espectáculos públicos, etc. Además, se incluye la reducción de impuestos por patrocinio deportivo. Los subsidios son todos aquellos que aportan para el desarrollo productivo del sector, así se incluyen todas las contribuciones que realiza el Estado a partir de diferentes fuentes de financiación, tales como el impuesto a la telefonía móvil, impuestos municipales con fines de inversión deportiva, entre otros.

Por otra parte, la práctica deportiva genera una reducción de los problemas de salud de la población en general. Pero principalmente ayuda a la prevención de enfermedades asociadas al sedentarismo, como las cardiovasculares que necesitan la inversión de una gran cantidad de recursos para su tratamiento –como ha señalado en múltiples ocasiones la Organización Mundial de la Salud–. Es por esto que una inversión en la difusión de la práctica deportiva ocasiona una reducción en dicho gasto.

Así, dicha cantidad es en realidad un aumento de los ingresos para el sector público, es decir, el deporte está creando una redistribución del ingreso a partir de sus implicaciones indirectas.

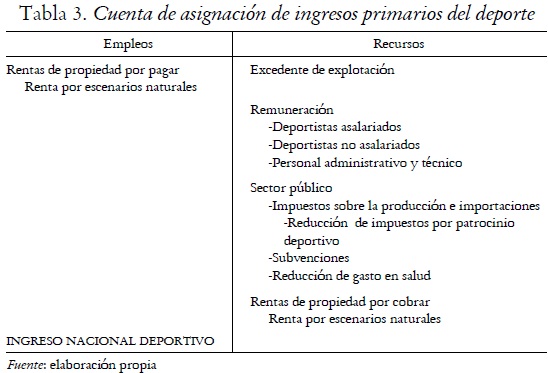

En la cuenta de asignación de ingresos primarios ya no se tiene en cuenta la producción del deporte, sino el ingreso que genera en los diferentes sectores institucionales. Para esto se retoman algunas de las entradas de la cuenta anterior, como el excedente de explotación, remuneración y sector público. Este proceder se explica porque ambas cuentas son complementarias, pues la primera trata de dar cuenta de la distribución del valor agregado creado por el deporte, mientras que esta última recoge esos ingresos distribuidos anteriormente con el fin de mostrar el ingreso total que genera la actividad deportiva.

Ahora, lo que era un empleo en la cuenta anterior se convierte en un recurso para esta cuenta. Sin embargo, la entrada de rentas de propiedad es la más influyente en esta cuenta. Las rentas de propiedad consisten en poner a disposición de otra unidad institucional los activos propios, y de allí la unidad propietaria tiene derecho a una parte de los recursos generados por la utilización de sus activos. Para el caso del deporte esta modalidad no es muy utilizada, porque la mayoría de las organizaciones productoras de deporte están constituidas como instituciones sin ánimo de lucro, lo que las vuelve poco llamativas para ser receptoras de la inversión de activos financieros.

Aunque no se presenta ningún tipo de interés, dividendos o demás rentas provenientes de activos financieros, en el deporte se presenta la renta de tierra y terrenos que es un tipo de renta de propiedad. Por ejemplo, una unidad gubernamental es propietaria de un lago que tiene las dimensiones y exigencias técnicas para la práctica del ski náutico, es decir, tiene algunas plataformas necesarias para los saltos y piruetas propias de este deporte. Dadas estas características los clubes deben pagar un monto para acceder a dicho lago y poder mejorar el rendimiento de sus deportistas. Este alquiler haría parte de la renta por escenarios naturales, como se definió la renta de tierra para el caso del deporte.

Para que una renta de alquiler pueda estar dentro de esta entrada debe tratarse de un terreno no producido, es decir, que sea natural. A pesar que el ejemplo anterior posee algo de producción humana (las plataformas), éste continúa siendo parte de dicha entrada, porque el valor de esas plataformas es insignificante frente al valor generado por el lago en su totalidad. Es decir, en los casos donde el escenario natural tiene algunas modificaciones por parte del hombre, para que se pueda incluir en esta cuenta y no en la de producción, debe pesar más el valor dado por la naturaleza que por la producción humana.

Finalmente, al realizar la operación de resta entre los recursos y los empleos se obtiene el Ingreso nacional deportivo, es decir, la totalidad de ingreso generado por este sector.

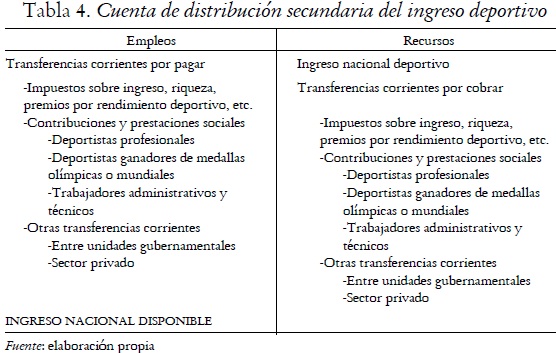

Las cuentas expuestas en las tablas 4 y 5 dan un paso adelante en cuanto a la descripción de la distribución del ingreso deportivo en la economía. Este proceso se realiza a través de transferencias que son transacciones donde una unidad institucional suministra bienes, servicios o activos, sin contraprestación alguna, a otra unidad institucional. Este tipo de transacciones son una constante del deporte, pues la mayor parte de su financiación se hace a través de este método. Sin embargo, no todas las transferencias se pueden tomar como tales, ya que según la Ley del deporte, el Estado reduce impuestos a aquellas empresas que patrocinen el deporte; cuando esto ocurre, se trata de transferencias para los clubes y ligas, ya que ellos no están dando nada a cambio. Sin embargo, no todos los montos de patrocinio reducen impuestos, éstos tienen una contraprestación neta por parte del beneficiario que sería la publicidad, así que este patrocinio no es una transferencia sino una transacción de mercado. Por otra parte, estas transacciones se pueden hacer de dos formas; entregar cantidades monetarias y por medio de cantidades en especie; la primera se registra en la cuenta de distribución secundaria del ingreso y la segunda en la cuenta de redistribución del ingreso en especie.

Las transferencias monetarias se pueden dividir en tres, según la forma en que afectan este sector. La primera transferencia consiste en los impuestos sobre el ingreso, la riqueza, los premios por rendimiento deportivo, etc., estos son recursos que los sectores institucionales deben entregar al gobierno general, y dado que éste no genera una contraprestación directa por dichos pagos se consideran como una transferencia de ingresos. La segunda se refiere a las contribuciones y prestaciones sociales; aquí cabe señalar que hay tres tipos de agentes que reciben estos pagos en el sector deportivo: los trabajadores asalariados de la parte directiva y técnica, los deportistas profesionales y los deportistas que se destaquen por su rendimiento deportivo en campeonatos olímpicos y mundiales; lo anterior surge de la Ley 181 de 1995, como uno de los diversos incentivos a la práctica deportiva.

El último componente de las transferencias consiste en otras transferencias corrientes, que incluyen las realizadas entre unidades gubernamentales y las del sector privado. Por último, las transferencias generan un monto por pagar y por cobrar que puede estar dentro o fuera del periodo contable, lo que significa que no necesariamente son iguales. Así, al sumar las transferencias por cobrar con el Ingreso Nacional Deportivo y luego restarle las transferencias por pagar, se encuentra el saldo de esta cuenta que es el Ingreso nacional disponible.

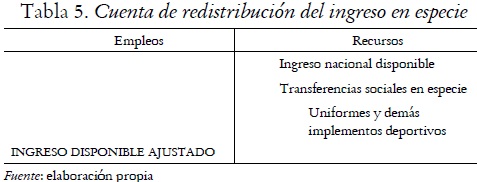

En la cuenta de redistribución del ingreso en especie sólo se incluyen las transferencias de uniformes e implementos deportivos que ciertas empresas productoras acostumbran distribuir entre clubes y ligas. Así se obtiene finalmente el Ingreso Disponible Ajustado.

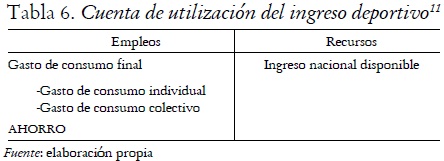

La finalidad de la cuenta de utilización es mostrar cómo los hogares, el Gobierno y las ISFLSH reparten su ingreso disponible entre el consumo final y el ahorro. El gasto de consumo final se divide en individual y colectivo. El consumo individual se refiere a los gastos que realizan los hogares para adquirir bienes finales de ambas actividades características del deporte. Esos bienes finales en el caso del deporte recreativo sólo incluyen los implementos que les permiten la realización de la práctica deportiva, porque los hogares al consumirlos generan el producto final de esta actividad característica. En cuanto al deporte competitivo, sólo incluye las entradas pagadas para presenciar espectáculos deportivos.

El gasto de consumo colectivo es aquel realizado por las ISFLSH y el gobierno, pues son gastos que tienen la finalidad de beneficiar a toda la comunidad. Sin embargo, se debe diferenciar el tipo de consumo final que hacen estos sectores del consumo realizado por los hogares; dado que estos dos son instituciones intangibles y no pueden realizar ningún tipo de actividad física, el consumo final de deporte que realizan es la compra de implementos y escenarios para entregar a personas naturales que sí puedan darle el consumo adecuado. Así, el valor de las compras de dichos productos es el que va en este asiento contable. Finalmente, la operación de resta entre el ingreso y el gasto en consumo final genera el ahorro del mercado deportivo.

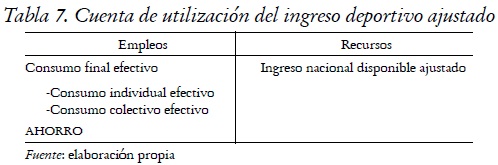

La cuenta expuesta en la tabla 7 se ocupa de cómo los sectores consumidores distribuyen su ingreso entre el consumo y el ahorro, aunque se ocupa de adicionar los bienes y servicios gratuitos recibidos de otras unidades institucionales. En el consumo individual se incluyen los implementos aportados por otras unidades y los espectáculos gratuitos; el consumo colectivo se tienen en cuenta los productos recibidos del sector privado. El saldo de esta cuenta es el ahorro.

2. Cuentas de acumulación

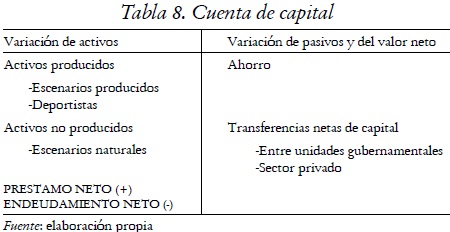

La cuenta de capital registra las transacciones ligadas a la adquisición y venta de activos no financieros y la forma como son financiadas. Así, los activos se pueden clasificar como producidos (han pasado por algún tipo de proceso productivo) y no producidos. Además, los producidos se diferencian entre tangibles e intangibles, los no producidos también, pero en el caso del deporte sólo interesa la clasificación de los tangibles. Así, es posible encontrar escenarios deportivos dentro de los activos producidos tangibles, a los deportistas dentro de los activos producidos intangibles y los escenarios naturales en los activos no producidos.

Aquí se registran los propietarios, porque los agentes que pagan un alquiler por los escenarios se registran en la cuenta de producción. En este asiento contable se especifican las compras y ventas de escenarios deportivos, así como las renovaciones que se realizan a los escenarios, entre otras transacciones que afectan la acumulación de este tipo de capital. No es muy frecuente encontrar grandes movimientos en esta cuenta, ya que la inversión requerida para compra y venta de escenarios deportivos es muy alta, lo más común son las renovaciones. Este comportamiento se presenta en los activos no producidos.

A primera vista la inclusión de los deportistas dentro de los activos producidos parece una decisión errónea, pues son personas y deben tratarse como trabajadores, además no se pueden ''consumir'' productivamente. Sin embargo, en el caso del deporte los deportistas pueden ser incluidos en los activos y también como asalariados. En un mercado laboral convencional una persona es contratada sin ningún tipo de costo por dicha contratación,12 y a partir de allí se le paga un salario por su actividad; en el caso del deporte la contratación es diferente, dado que los clubes deben realizar un gasto inicial para adquirir los servicios del deportista (el pase del jugador) y luego se paga una remuneración salarial.13 Dicha clasificación le da al deportista el carácter de factor productivo, ya que es un bien que se adquiere gracias a una transacción de mercado y posteriormente no se devuelve al mercado en la misma forma que fue adquirido, sino con una transformación productiva derivada del entrenamiento y la preparación.

Según Naciones Unidas (1993) ''Los activos fijos consisten en activos tangibles o intangibles que tienen su origen como productos en procesos de producción y que se utilizan a su vez repetida o continuamente en otros procesos de producción durante períodos de tiempo superiores a un año''. Así, los deportistas cumplen con esta definición, ya que surgen de arduos entrenamientos y competencias que, según lo propuesto anteriormente, son un proceso productivo. Además, cuando llegan a un club entran a su proceso productivo durante un periodo de tiempo. Sin embargo, hay que tener en cuenta que este activo es netamente intangible, ya que se refiere a las capacidades que desarrolla la persona.

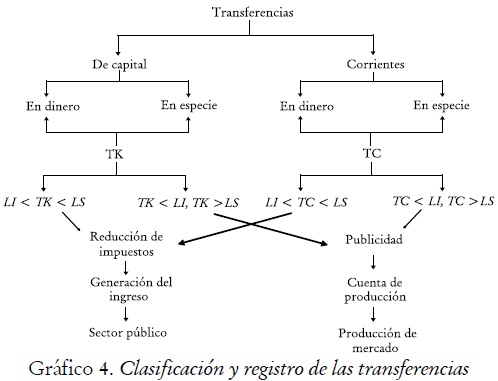

Teniendo en cuenta la importancia de los deportistas para la producción del sector ¿por qué no se incluyen en la cuenta de consumo intermedio? Porque la adquisición del pase del deportista es un activo que va a permanecer en la unidad productora durante algún tiempo, y no es algo transitorio que se consuma en un solo proceso productivo;14 es decir, este activo también se acumula y cambia a través del tiempo. A medida que este activo se utiliza, su rendimiento es mayor, ya que con el entrenamiento van mejorando las marcas y va incrementando el valor en el mercado (el pase). En Deportistas se deben calcular esos cambios a través de una medición de los derechos deportivos (sobre deportistas) que posea un club, y cómo es el comportamiento de éstos en el tiempo. Otro componente de esta cuenta es el de transferencias de capital, que a diferencia de las cuentas corrientes mencionadas antes, obligan a los beneficiarios a invertir en activos productivos. Las realiza tanto el sector público como el privado. Para entender mejor el comportamiento y registro de las transferencias en el mercado deportivo se presenta el gráfico 4.

Donde TK es el total de transferencias de capital, TC el total de transferencias corrientes, LI es el límite inferior de los montos de acuerdo con la ley, es decir el mínimo al cual puede entrar a obtener una reducción, y LS es el límite superior, es decir, el tope máximo al que se le reducen impuestos. En conclusión cuando el monto de la transferencia está entre LI y LS se genera una transferencia, ya que el beneficio para el aportante lo está dando el gobierno y no la unidad beneficiada. Sin embargo, cuando esa cantidad no llega al mínimo o supera el máximo de aporte, se convierte en una transacción de mercado donde adquiere publicidad y reconocimiento civil sobre su preocupación social.

Por último, esta cuenta muestra si el mercado general deportivo tiene capacidad de préstamo o si, por el contrario, tiene una necesidad de endeudamiento. Este saldo es el que determinará el comportamiento de la siguiente cuenta, ya que si éste es positivo, se adquirirán activos donde se utilice esa capacidad de préstamo, pero si es negativo se tendrá que conseguir recursos a través de transacciones financieras.

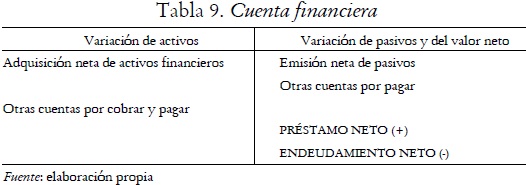

La cuenta financiera muestra la clase de instrumentos financieros que se utilizaron para satisfacer la necesidad o la capacidad de financiamiento. De igual forma, a esta cuenta llegan la mayoría de contrapartidas de las transacciones de bienes y servicios realizados en la economía. Por ejemplo, la venta de publicidad por parte de un club ingresa a la cuenta de producción, y su contrapartida llega para aumentar el dinero que posee dicho club. Así, esta cuenta tiene más un papel contable que económico, pues son casi nulas las actividades financieras realizadas en el sector deporte.

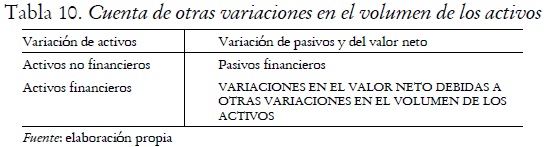

La cuenta expuesta en la tabla 10 muestra el cambio de los activos y pasivos que no están relacionados con transacciones realizadas, ni con valorizaciones. Para cada clase de variación se debe determinar su surgimiento; por ejemplo, aparición y desaparición económica de activos es el caso donde alguien se apropia de activos que existían antes, pero que no tenían una unidad institucional que mantuviera el derecho de propiedad sobre el mismo (como el caso de un lago o alguna montaña para deportes de invierno). Otros serían acontecimientos excepcionales como terremotos o incendios que estropeen algún escenario deportivo, entre otros.

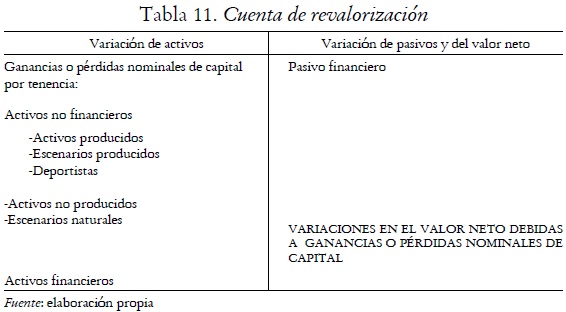

La cuenta de revalorización registra los cambios en el valor de los activos y de los pasivos debidos a variaciones de los precios en el periodo del ejercicio contable.

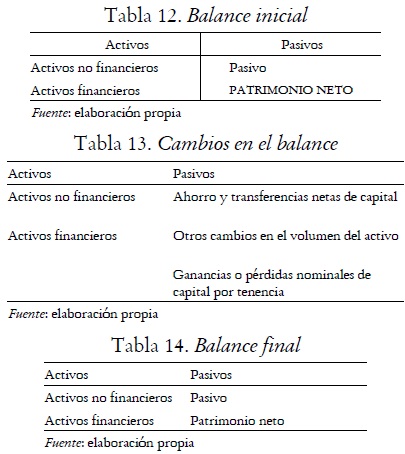

3. Cuentas de balance

Estas cuentas muestran el valor del stock de activos y pasivos poseídos por las sociedades no financieras. Se tiene un stock de apertura, unas variaciones en medio del periodo y un stock de cierre. Para dichas valoraciones se utilizan sólo los precios del periodo para poder evaluar los cambios generados por el ejercicio económico del mercado.

Conclusiones y recomendaciones

El deporte es un sector económico que ha ganado importancia en el mundo, debido a la gran acogida de sus espectáculos en la sociedad. A raíz de esto muchos se han preguntado qué tanto es el impacto económico que puede tener este sector, pues ya está demostrado su impacto social. En países como Alemania, Francia, España, Inglaterra, se han realizado diferentes estudios sobre la contabilidad del deporte, pero cada uno de ellos aplica una metodología diferente.

Una de las grandes dificultades para la creación de una medición del deporte es que no se hay una clara definición del mismo; esta actividad tiene tantos aspectos que por lo general cada una de las definiciones tomadas para los intentos de contabilidad tiene en cuenta un aspecto diferente, ya sea su aporte social, la parte competitiva o la comercial, entre otras.

Consideramos que la definición de deporte hecha por la norma colombiana es adecuada para iniciar la contabilidad, pues reúne todos esos aspectos.

La medición económica es fundamental para el análisis del comportamiento de agentes, sectores, regiones y naciones. Es así como una política cualquiera debe partir de este conocimiento para poder ser efectiva, por ejemplo, si un Estado quiere incentivar el crecimiento económico debe conocer en qué parte del ciclo económico se encuentra; pues de esto depende el tipo de política que pueda crear y la eficacia de la misma para cumplir con su objetivo. Igualmente, en el caso del deporte la mayoría de las personas y de los Estados están de acuerdo en incentivar la práctica deportiva, ya que sus efectos sociales son grandes, pero si no se conoce en qué estado se encuentran las actividades deportivas es imposible generar políticas que lleven a ese objetivo, de ahí la importancia de este tipo de análisis.

La propuesta presentada se basa en la metodología dada por Naciones Unidas, donde las principales cuentas son la de producción, la de generación de ingresos y la de capital. En la primera cuenta se describen las diferentes formas de producción que se presentan en el deporte, causado principalmente por la generación de derechos sobre bienes y servicios deportivos. En las cuentas relacionadas con la distribución del ingreso se detallan aquellos agentes que se ven beneficiados directa e indirectamente con el deporte, asimismo, se expresan algunas de las fuentes de financiamiento de las instituciones deportivas. En la última cuenta se presentan los diferentes activos que pueden acumular los clubes, ligas y federaciones: los deportistas en un sentido intangible y los escenarios deportivos.

Finalmente cabe mencionar que éste es sólo un primer paso para el desarrollo de este tipo de análisis. Los estudios al respecto son muy limitados a nivel mundial y requieren de un trabajo interdisciplinar que permita abarcar los diferentes matices del deporte. De esta forma, se debe trabajar más sobre la relación de este sector con otros sectores sociales en donde existe una estrecha conexión. Igualmente se debe trabajar desde un punto de vista contable en la forma de valorar los diferentes aspectos mencionados en este estudio. Hay que profundizar en los aspectos legales referentes al contrato de trabajo entre deportista y club deportivo, aunque ya encontramos un gran avance en Cárdenas (2003). Y desde un punto de vista económico, se debe aclarar aún más las implicaciones macroeconómicas del deporte, aunque para esto es fundamental una información estadística del mismo. Es claro, entonces que hasta ahora recién comienza el desarrollo investigativo sobre este tema.

Bibliografía

1. Cárdenas Castro, Felipe (2003). ''Importancia de la existencia del contrato de trabajo de los deportistas profesionales en el régimen laboral colombiano'', Universidad Javeriana. Disponible en: http://www.javeriana.edu.co/biblos/tesis/derecho/dere5/TESIS77.pdf. (Junio de 2008). [ Links ]

2. Carrillo, Paúl (2002). ''La Cuenta Satélite del Sector Petróleo''. Banco Central de Ecuador. Disponible en: http://www.bce.fin.ec/documentos/PublicacionesNotas/Catalogo/Cuadernos/Cuad122.pdf. (Junio de 2008). [ Links ]

3. Decreto Ley 2845 de 1984. [ Links ]

4. Ley 181 del deporte de 1995 y artículos reglamentarios. Colombia. [ Links ]

5. Naciones Unidas (1993). Sistema de Cuentas Nacionales 1993. Naciones Unidas. Disponible en: www.mecon.gov.ar/secpro/dir_cn/scn-93/sctasnac93.pdf. (Junio de 2008). [ Links ]

6. Pedroza Sanz, Rosario y Salvador Insúa, José Antonio (2003). ''El impacto del deporte en la economía: problemas de medición'', Revista Asturiana de Economía. Disponible en: http://www.revistaasturianadeeconomia.org/raepdf/26/P61-84.pdf. (Junio de 2008). [ Links ]

7. Soek, Janwillem (2008). ''Sport in national sports acts and constitutions: definition, ratio legis and objectives'', International Sports Law Journal, Disponible en: http://findarticles.com/p/articles/mi_m2ABX/is_3-4/ai_n25012280. (Junio de 2008). [ Links ]

Primera versión recibida en marzo de 2010;

versión final aceptada en junio de 2010.

Notas

1 Para profundizar en los problemas de definición y en otras leyes nacionales del deporte ver Soek (2008).

2 Para una explicación detallada y las diferencias entre ellos, revisar la ley 181 de 1995.

3 Todas las referencias a las cuentas y sus componentes generales son tomadas de Naciones Unidas (1993), sin embargo, la aplicación y lo referente al deporte es una construcción de los autores.

4 ONU, 1993.

5 ONU, 1993.

6 Estos factores de producción se componen de instalaciones deportivas, deportistas, implementos, entre otros.

7 Cabe recordar que este artículo sólo pretende mostrar una estructura general de la Cuenta Satélite, mas no su forma de valoración.

8 O deportistas aficionados, según el Decreto-Ley 2845 de 1984.

9 Comparado con lo que sería si el individuo por sí mismo tratara de adquirir el producto.

10 Se habla sólo de Sociedades Anónimas, ya que la norma hace esta diferenciación explícita. Sin embargo, los demás clubes deportivos que no son ''propietarios'' de deportistas profesionales, pueden formalizarse con los demás tipos de sociedades como limitadas, en comandita, entre otros. A partir de aquí, por simplicidad, las Sociedades Anónimas representarán las demás formas societarias que tienen fines de lucro.

11 Esta cuenta incluye un ajuste por los aportes a pensiones que realizan los hogares. Sin embargo, dado que aquí se trata de la economía total, este ajuste se cancela con su respectiva contrapartida y por eso se omite en la presentación.

12 A excepción de los costos de recolección de información para encontrar el trabajador adecuado.

13 Como se señala en el artículo 35 de la Ley 181 de 1995.

14 Aunque una lesión o el retiro pueden llevar a eso, pero estos son casos extremos que no se tienen en cuenta aquí.