Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.73 Medellín July/Dec. 2010

ARTÍCULOS

Estimación de la Curva de Phillips neokeynesiana para Colombia: 1990-2006

An Estimated New Keynesian Phillips Curve for Colombia, 1996-2006

Estimation de la Courbe de Phillips néo-keynésienne pour Colombie: 1990-2006

Juan Camilo Galvis*

* Economista Universidad Nacional de Colombia sede Medellín. Estudiante de la maestría en Ciencias Económicas de la Universidad Nacional. Miembro del grupo de investigación en microeconomía aplicada y teoría económica del Departamento de Economía de la Universidad Nacional de Colombia sede Medellín. Dirección electrónica: jcgalvis@unal.edu.co.

Agradezco al profesor Hernando Rendón por su ayuda en la parte econométrica y a los comentarios de los dos evaluadores anónimos. Dirección postal: Departamento de Economía, Facultad de Ciencias Humanas Económicas, Universidad Nacional de Colombia, calle 59A No. 63-20, bloque 46. Medellín - Colombia.

–Introducción. I. La curva de Phillips neokeynesiana (NKPC): Marco teórico. –II. Nueva curva de Phillips y la evidencia empírica: revisión de resultados. –III. Estimación para Colombia. IV. Los costos marginales reales y la brecha del producto. –Conclusiones. –Apéndices –Bibliografía.

RESUMEN

Este documento trata de realizar una verificación empírica de la nueva curva de Phillips neokeynesiana para la economía colombiana, para intentar comprobar si la dinámica inflacionaria es susceptible de ser explicada bajo fundamentos microeconómicos, y realizar de este modo una aproximación a las rigideces en precios para la economía. Se encuentra evidencia de que los costos laborales unitarios explican la dinámica inflacionaria, el ochenta por ciento de las firmas fijan su precio cada cinco trimestres y los cambios en productividad explican los costos marginales.

Palabras clave: Rigideces nominales, inflación, curva de Phillips.

Clasificación JEL: E12, E31, E42.

ABSTRACT

This paper seeks to verify empirically the existence of a New Keynesian Phillips curve for the Colombian economy. This allows determining if inflation dynamics are likely explained by microeconomic foundations. Additionally, this approach enables the analysis of price rigidities in the economy. The results suggest that: (1) unit labor costs explain inflation dynamics; (2) eighty percent of firms set their prices every five quarters; and, (3) productivity changes explain marginal costs.

Key words: Nominal rigidities, inflation, Philips curve.

JEL classification: E12, E31, E42.

RÉSUMÉ

Cet article prétend vérifier l'existence d'une nouvelle courbe de Phillips néokeynésienne pour l'économie colombienne. Il s'agit de prouver si la dynamique de l'inflation est en effet expliquée à partir des fondements microéconomiques pour se rapprocher ainsi aux rigidités des prix pour l'économie. On montre que les coûts de travail unitaires expliquent la dynamique de l'inflation puisque quatre-vingt pourcent des entrepreneurs fixent leurs prix tous les cinq trimestres, alors que les changements dans la productivité expliquent les coûts marginaux.

Mots clés: Rigidités nominales, inflation, courbe de Phillips.

Classification JEL: E12, E31, E42.

Introducción

La curva de Phillips ha sido tema central en la macroeconomía desde mediados del siglo XX y sus proposiciones y fallas han sido de gran evolución en la teoría económica. En efecto, es posible desde Keynes hasta Lucas hacer un recorrido teórico entre las distintas visiones del pensamiento económico, como los neokeynesianos, los nuevos clásicos y los nuevos keynesianos pasando por el monetarismo, para ubicar toda la discusión contemporánea entre el activísimo o no de la política desde la curva de Phillips (Maya, 2008).

El trabajo de Phillips (1958), donde se encontró una relación estadística entre la tasa de paro y la tasa de cambios del nivel de salarios, inspiró a deducir una relación negativa entre salarios y desempleos para tener así una teoría coherente sobre la determinación del producto, el nivel de empleo y posteriormente el nivel de precios. Es decir, ya que la curva de Phillips podía sustentar una relación inversa entre salarios y desempleo es idóneo afirmar que ella vino a llenar un vacío en la teoría keynesiana y se convirtió en el análogo de la teoría de salarios y empleo en Keynes (Tobin, 1972). Aunque es posible argumentar que la ausencia de una relación entre empleo, salarios e inflación no estaba ausente en la teoría general de Keynes sino en la interpretación de Keynes hecha por Hicks, y era la ausencia de una relación entre dichas variables, en el modelo IS-LM, lo que debilitaba un poco a este modelo para dar cuenta de los hechos. Posteriormente, vino en su auxilio el trabajo de Phillips para proporcionar el eslabón faltante (Deleplace, 2008).

Continuando brevemente con la historia del análisis económico en torno a la curva de Phillips, después de que en los cincuenta y parte de los sesenta del siglo pasado se tuviera cierta aceptación del trade-off entre inflación y desempleo, aparecen las primeras críticas a las implicaciones en torno a la curva de Phillips por parte de Friedman, quién con la incorporación de las expectativas de inflación y la tasa potencial del producto, dejó viva la curva de Phillips y sus implicaciones sólo en el corto plazo. Posteriormente viene la crítica demoledora de Lucas donde una estructura de expectativas racionales incorporadas en los agentes negó cualquier trade-off entre inflación y desempleo, dejando sin bases el análisis alrededor de la curva de Phillips y lo más importante es que restauró los postulados clásicos que Keynes había criticado y por lo tanto expulso de manera simple la macroeconomía keynesiana (Deleplace, 2008).

Estamos de este modo, más o menos, por los años 70 del siglo pasado donde el resurgimiento de la teoría neowalrasiana empieza a tomar partida como núcleo dominante de la teoría económica y lo que es más importante: se convierte en la norma de la economía positiva, donde lo normativo no es sólo una regla para hacer recomendaciones de política, sino toda una metodología para la construcción del saber científico (Benneti y Cartelier, 1998).

El análisis macroeconómico a partir de la teoría neowalrasiana, llamada nueva macroeconomía clásica, implica ciertas proposiciones que muestran el análisis keynesiano como una desviación de los supuestos generales del modelo base. Es decir, intentan mostrar que la teoría de Keynes y otras teorías heterodoxas son desviaciones del modelo general. El modelo base es el conocido modelo de mercados competitivos donde los resultados generales son:

- Los mercados se vacían.

- El dinero es neutral (por la incapacidad de la teoría walrasiana de tener un modelo monetario con dinero endógeno).

- La política económica como elemento estabilizador de la economía es ineficaz y perturbadora (Argandoña, 1997).

Es evidente que el modelo neowalrasiano anula cualquier posibilidad de realizar políticas de intervención a la Keynes y es toda esta triunfal guerra relámpago contra la economía keynesiana, la que ha incidido en la contraofensiva teórica por parte de los que aún están a favor con ciertas proposiciones keynesianas como la rigideces de precios (con o sin vaciamiento de mercados), las asimetrías de la información y las perturbaciones reales del dinero y la demanda. Es en este contexto donde cobra vida la llamada teoría neokeynesiana que busca, al igual que en la nueva macroeconomía clásica, darle fundamentos microeconómicos a las relaciones macroeconómicas pero sobre la base de la competencia no perfecta y las rigideces nominales de variables claves como los precios o el nivel de salarios lo que posibilita, ante todo, que exista campo para la política económica. Además, la naturaleza del ajuste nominal incompleto tiene también implicaciones respecto de cuestiones tales como los costos (en términos de producción) de los distintos procedimientos para combatir la inflación, la relación producción-inflación en contextos diferentes y los efectos de las políticas de estabilización sobre la producción media (Romer, 2006).

Más aún, es con base en suponer firmas que tienen capacidad de fijar el precio y mantenerlo fijo por algún tiempo debido a rigideces nominales con mercados que pueden lograr o no el equilibrio walrasiano con vaciamiento total, como la economía neokeynesiana, ha logrado darle fundamentos a uno de los pilares de la teoría keynesiana como lo es la Curva de Phillips, con la cual se puede mostrar además que la dinámica inflacionaria se puede explicar por decisiones endógenas hechas por las firmas y es así un fenómeno de oferta (CID, 2007). Es decir, las rigideces nominales son el elemento clave de los modelos neokeynesianos y son la principal causa de la no neutralidad de la política monetaria (Galí, 2009).

Se tiene así que el enfoque neokeynesiano combina el rigor teórico de la teoría del ciclo real (RBC) con los ingredientes keynesianos tales como las rigideces nominales y la competencia monopolística lo que ha permitido que este enfoque llegue a ser la base de la nueva generación de modelos puestos en práctica en los bancos centrales, ya que la estructura de éstos puede llegar a proveer una flexible herramienta capaz de acomodarse a un gran número de características olvidadas en el modelo base como el desempleo, la información imperfecta y las fricciones en los mercados financieros (Galí, 2009).

Este trabajo tiene entonces como propósito primero mostrar la derivación de la curva de Phillips neokeynesiana, la cual junto con la llamada nueva curva IS constituyen las bases del enfoque neokeynesiano1. Después de ello se pasa al principal objetivo del trabajo, que es realizar una verificación empírica de la nueva curva de Phillips neokeynesiana para la economía colombiana entre 1990-2006 como ya lo había hecho Bejarano (2005) pero en períodos distintos. También se quiere tratar de ver no solo si hay evidencia de esta curva para con los datos económicos, sino a su vez aprovechar que la estimación permite tener cierta aproximación a las rigideces en precios existentes en la economía, lo que da también posibilidad de contrastar los resultados con los encontrados en el trabajo anteriormente mencionado. Para ello el trabajo, luego de la anterior introducción, se divide en cuatro partes: la primera deriva la curva de Phillips neokeynesiana; en la segunda parte se hace un recorrido por las estimaciones econométricas de la curva de Phillips neokeynesiana para algunas economías externas para a continuación ver la significancia de la curva de Phillips neokeynesiana para la economía colombiana en el período 1990-2006. En la tercera parte se busca establecer distinciones entra la vieja curva de Phillips y la nueva, para por último presentar las conclusiones.

I. La curva de Phillips neokeynesiana: Marco teórico

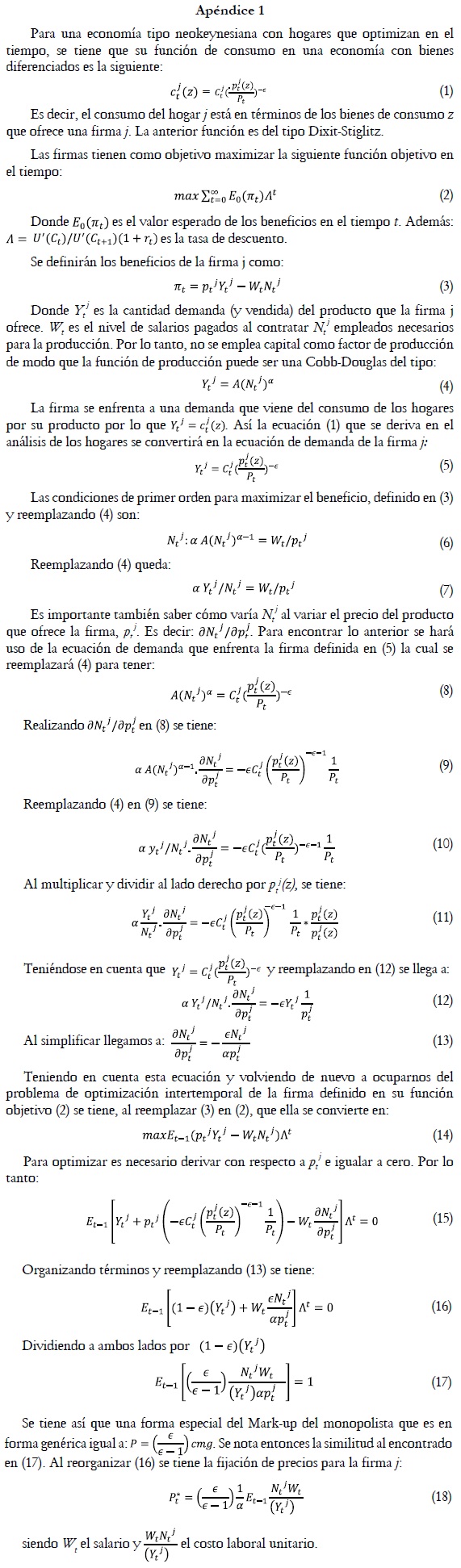

El punto de partida clave para la derivación de la nueva curva de Phillips es suponer un ambiente de competencia monopolística y que las firmas ajustan los precios mediante una regla tiempo dependiente.

Las firmas van a tratar de maximizar una función de beneficio sujeta a restricciones de ajuste en los precios. Se va a definir la conducta de una firma que no puede alterar cada vez que quiera los precios y se modelará de la siguiente manera. Sea pt+k* el precio óptimo que la firma fijaría en el período t+k si no hubiera rigideces y sea pt el precio que intenta fijar en t. La firma va a tratar así de minimizar las desviaciones entre el precio optimo del siguiente período con respecto al precio de hoy. Se define la siguiente función de pérdida a minimizar2:

Donde Et(pt – pt+k*)2 describe las pérdidas esperadas de beneficios que tiene la firma en el tiempo t+k debido al hecho de que no puede ajustar el precio óptimo por algunas rigidices ese período. Es decir, pt es algo así como el precio que tiene que apegarse la firma por las rigideces. Por otra parte, β<1 implica que las pérdidas de hoy tienen más peso que las pérdidas futuras. Las pérdidas futuras son descontadas con (θβ)k. La incorporación de θ se debe a que existe una probabilidad θ de que las firmas dejen el precio hasta el período siguiente y, por lo tanto, se debe descontar las pérdidas por la probabilidad de que no mantenga efectivamente el precio fijo hasta el otro período (Whelan, 2009). Pasemos ahora a optimizar la función de pérdida.

Condiciones de primer orden:

Separando en dos términos:

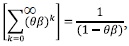

Resolviendo la suma geométrica de lado izquierdo como  se tiene que el precio óptimo es:

se tiene que el precio óptimo es:

Por lo tanto, esta ecuación nos dice que el precio óptimo para la firma establecer sería igual a una media ponderada de los precios que hubiera esperado poner en el futuro si no hubiera rigideces de precios. Es decir, como no se puede cambiar el precio en cada período la firma opta por mantenerse cerca del promedio del precio correcto o sin rigideces (Whelan, 2009).

Suponiendo que la empresa está en un ambiente de competencia perfecta, podemos establecer que la firma se enfrenta a la siguiente curva de demanda isoelástica tipo Dixit-Stigltiz:

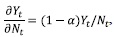

Donde Yt, Pt son el producto agregado de la economía y el nivel de precios respectivamente. pjt(z) es el precio (en logaritmos) al que se enfrenta la firma j para su bien z. El producto de la economía es la suma del producto de todas las firmas las cuales producen con base en la siguiente función de producción:

Ytj = A(Ntj)α

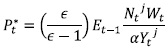

Teniendo en cuenta lo anterior, se puede llegar a demostrar que cada firma monopolística fija un precio que está por encima del costo marginal y ese sobrecosto lo determina el mark-up. Para este caso tenemos que el precio óptimo es3:

(6)

(6)

Donde  la elasticidad precio de la demanda a la que se enfrenta la firma en el mercado y

la elasticidad precio de la demanda a la que se enfrenta la firma en el mercado y  es el mark-up sobre los costos marginales que establece la

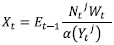

es el mark-up sobre los costos marginales que establece la ![]() firma. Siendo los costos marginales iguales a

firma. Siendo los costos marginales iguales a  .

.

La ecuación (6) se puede reescribir como:

Siendo  los costos marginales nominales.

los costos marginales nominales.

Utilizando los logaritmos a ambos lados se tiene:

Donde pt* = lnPt*, μ* = lnμ y mc es el costo marginal igual a mc = ntj + wt - αytj con cada variable en los algoritmos.

Volviendo a la ecuación (4) se introduce la ecuación (8) adelantada un período para tener:

Resolviendo la sumatoria de manera iterativa tenemos:

Llegamos así a que cada firma fijará su precio con base en unas expectativas sobre el precio futuro y con base en un margen sobre los costos marginales reales. Suponiendo que cada firma fija su precio con base en (6), queda por agregar los resultados de dicha fijación de precios para la economía y para ello nos valemos del trabajo de Calvo (1983).

Una estructura de precios a la Calvo, afirma que el nivel agregado de precios evoluciona como una combinación convexa de los precios óptimos del período anterior fijados por las firmas más los precios óptimos que establecen las firmas que tienen capacidad para actualizar su precio en el período actual. Esto lo podemos expresar como:

Donde cada variable está expresada como un porcentaje de desviación con respecto a un nivel de inflación cero4. Sólo unas firmas vuelven a fijar el precio y esa probabilidad de que lo hagan es (1 – q). Este componente es captado por la parte de la ecuación (1 - θ)pt*. Así θ es la probabilidad de no alterar el precio y es independiente del tiempo pasado desde la última revisión, lo cual es captado en la ecuación mediante θpt-1.

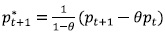

Por lo tanto de (12) podemos despejar el precio óptimo que fijan las firmas (pt*)

Igualando (13) y (11):

Y sustituyendo  se tiene:

se tiene:

Definiendo la tasa de inflación como: πt = pt - pt-1 reordenando y realizando algunas operaciones se llega a:

Ya casi se tiene la nueva curva de Phillips neokeynesiana pero es necesario realizar un último ajuste. Se definirá mcrt = μ* + mct - pt como la desviación del costo marginal real con respecto a su nivel de estado estacionario, es decir, mcrt es la log-linearización del costo marginal real. Por lo tanto:

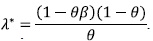

Si  Tenemos finalmente la curva de Phillips neokeynesiana:

Tenemos finalmente la curva de Phillips neokeynesiana:

Donde λ es decreciente en θ, es decir altas rigideces en precios implican que la inflación es menos sensitiva a los movimientos en los costos marginales reales (Galí y Gertler, 1999).

El principal resultado, entonces, es que no es la brecha del producto la que incide en la inflación sino la brecha de los costos marginales. Esto se debe a que las firmas en este modelo intentan mantener un margen de beneficio fijo sobre el costo marginal, pero si este margen sobre los costos empieza a declinar, entonces las firmas intentan de nuevo fijar sus precios provocando con ello inflación. Con base en lo anterior, se puede decir de paso, que cuando se asume esta nueva Curva de Phillips como base para algunos modelos5, se está asumiendo la existencia de ciertas rigideces en los precios y que estos evolucionan acorde a decisiones de los productores o por el lado de la oferta. Es decir, para los neokeynesianos, la dinámica inflacionaria se explica por el lado de la oferta en base a los costos de producción y no es un fenómeno sólo de demanda (CID, 2007).

Tenemos entonces que con la curva de Phillips neokeynesiana se revelan importantes novedades en el entendimiento de las causas de la inflación y una de ellas, que se le suman a las anteriores, es el hecho de que la inflación tiene que ver con el margen por encima de los costos marginales que establecen las empresas y por tanto, al ser este margen dependiente de la elasticidad del mercado, se tiene que la inflación depende de la coyuntura que atraviesa la economía en cada momento6. Es decir, en épocas de auge aumenta el margen sobre los costos y por tanto la inflación, y en épocas de crisis las empresas bajan el margen para deshacerse de inventarios7 y baja por lo tanto la presión al alza de los precios disminuyendo así la inflación. Si algo queda claro entonces, es que la inflación es un fenómeno que no es tan mecánico como comúnmente se cree. Por último, queda agregar que al tenerse en cuenta para la derivación de esta curva de Phillips la optimización intertemporal de los agentes, se tiene que la crítica de Lucas queda sin bases.

II. Nueva curva de Phillips y la evidencia empírica: revisión de resultados

En la aplicación empírica de la nueva curva de Phillips neokeynesiana se encuentra que el principal punto de comparación es el trabajo de Galí y Gertler (1999) quienes llegan a que la nueva curva es empíricamente valida como descripción de la dinámica inflacionaria para la economía estadounidense. En particular, este trabajo es importante porque dio resultados alentadores para el uso de modelos dinámicos de equilibrio general en el ámbito monetario, y por lo tanto sugirió que la dinámica inflacionaria puede entenderse a partir de modelos derivados de fundamentos microeconómicos.

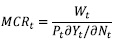

Los datos de Galí y Gertler (1999) provienen del período 1960:Q1 a 1997:Q4 (datos trimestrales) para la economía estadounidense. La forma en que ellos estiman los costos marginales reales es basados en una tecnología Cobb-Douglas donde los costos marginales reales se derivan de la siguiente forma:

Yt = KtαNt1-α, siendo Kt el stock de capital de la economía y Nt la mano de obra ocupada. Por definición los costos marginales reales son iguales a:

Ya que  se tiene que los costos marginales reales son iguales a:

se tiene que los costos marginales reales son iguales a:

Es decir, los costos marginales reales pueden ser hallados como el cociente entre los ingresos nominales de los ocupados sobre el producto nominal de cada período multiplicado por la elasticidad del producto con respecto al trabajo. Se tiene entonces que los costos marginales reales son aproximados mediante los costos laborales unitarios reales.

Si se toma logaritmos a ambos lados, se tiene finalmente la brecha de los costos marginales reales respecto a su estado estacionario, mcrt. Teniendo en cuenta lo anterior los resultados de Galí y Gertler (1999) arrojan la siguiente ecuación:

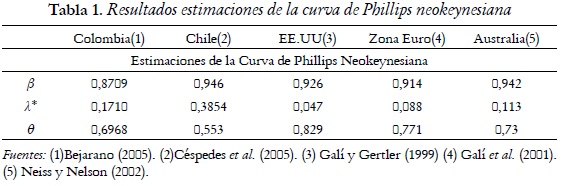

Siendo significativos ambos parámetros. Teniendo en cuenta que  Ellos llegan a que θ = 0,829 encontrado así evidencia de que el 82,9% de las firmas dejan fijos en el tiempo los precios para la economía estadounidense. Es posible encontrar el número de trimestres durante el cual los precios permanecen fijos, los cuales se encuentran partiendo del supuesto de que el comportamiento del nivel de precios de la economía se le puede asignar una distribución geométrica. Ese número de trimestres lo da la expresión que resuelve a la siguiente distribución:

Ellos llegan a que θ = 0,829 encontrado así evidencia de que el 82,9% de las firmas dejan fijos en el tiempo los precios para la economía estadounidense. Es posible encontrar el número de trimestres durante el cual los precios permanecen fijos, los cuales se encuentran partiendo del supuesto de que el comportamiento del nivel de precios de la economía se le puede asignar una distribución geométrica. Ese número de trimestres lo da la expresión que resuelve a la siguiente distribución:  (Galí y Gertler, 1999; Bejarano, 2005). Para este caso se encuentra que por año los precios pasan cinco trimestres fijos en promedio8. Además si el 82,9% de las firmas dejan fijo su precio, es porque aproximadamente el 17% de las firmas ajustan su precio con base en el valor actual del costo marginal real.

(Galí y Gertler, 1999; Bejarano, 2005). Para este caso se encuentra que por año los precios pasan cinco trimestres fijos en promedio8. Además si el 82,9% de las firmas dejan fijo su precio, es porque aproximadamente el 17% de las firmas ajustan su precio con base en el valor actual del costo marginal real.

Por otra parte, para las economías de la Unión Europea existen varios trabajos renombrados como el de Galí et al. (2001) y el trabajo Neiss y Nelson (2002) donde se comparan estimaciones para Estados Unidos, Reino Unido y Australia.

El trabajo Galí, Gertler et al. (2001) estima la curva de Phillips neokeynesiana para la zona Euro con datos trimestrales del período 1970:Q1 a 1997:Q4. Sus estimaciones arrojan el siguiente resultado:

A partir de la estimación de λ y β se puede encontrar que para la zona euro el θ = 0,77 y se puede afirmar entonces que el 77% de las firmas dejan fijos en el tiempo los precios para dicha economía y al estar los datos con frecuencia trimestral se puede afirmar que por año los precios pasan cuatro trimestres fijos en promedio.

El trabajo Neiss y Nelson (2002) por otra parte, tiene más interés en ver la estabilidad de los parámetros de la curva de Phillips neokeynesiana y de hacer una discusión en cuanto a la relación brecha de los costos marginales y brecha del producto. Es por ello que intentan hacer estimaciones de la curva de Phillips neokeynesiana para Inglaterra, Estados Unidos y Australia, incluyendo quiebres o algunas reformas que hayan incidido en el desarrollo normal de la economía como reformas a la salud, impuestos nuevos, etc. Para ello le agregan variables dummy a la curva de Phillips neokeynesiana no obstante parece que sus estimaciones no se alejan mucho de los trabajos mencionados antes. Para el caso de Australia sus estimaciones arrojan:

Según sus estimaciones se tiene un θ = 0,73 por lo que el 73% de las firmas en dicho país dejan fijos los precios en el tiempo y al estar los datos con frecuencia trimestral, se puede afirmar que por año los precios pasan tres trimestres fijos en promedio.

Por último, para el caso de América latina se tienen las estimaciones para la economía chilena hechas por Céspedes et al. (2005) y de Bejarano (2005) para Colombia, quienes realizan la estimación de los costos marginales reales con una tecnología Cobb Douglas y con la CES. Los resultados para la economía chilena haciendo uso de la tecnología tipo Cobb Douglas son:

Con los resultados se tiene un θ = 0,553, lo que sugiere que el 55,3% de las firmas en la economía chilena dejan los precios fijos en el tiempo y al estar los datos con frecuencia trimestral, es posible afirmar que los precios pasan sólo dos trimestres fijos en promedio (medio año).

Para el caso de Colombia Bejarano (2005) utilizando datos trimestrales desde 1984:Q1 hasta 2002:Q4 y con una tecnología Cobb Douglas encuentra el siguiente resultado:

Teniendo en cuenta la estimación de los coeficientes β y λ* se encuentra que θ = 0,6968 y así en la economía colombiana casi el 70% de las firmas dejan fijos los precios en el tiempo y al estar los datos con frecuencia trimestral es posible afirmar que los precios permanecen por tres trimestres fijos en promedio, y que aproximadamente el 30% de las firmas fijan su precio con base en el valor actual del costo marginal real (Bejarano, 2005).

Con la anterior revisión de estado del arte podernos resumir las anteriores estimaciones internacionales en la siguiente tabla:

III. Estimación para Colombia

Revisando el estado de arte para Colombia, se encuentra que la única estimación de la curva de Phillips neokeynesiana junto con sus parámetros estructurales fue hecha en el destacado trabajo de Bejarano (2005) cuyos resultados se expusieron anteriormente. En dicho trabajo se hace la estimación de la curva de Phillips para el período 1984-2003 con datos trimestrales, no obstante se encuentra necesario hacer una estimación en el período donde el Banco Central empieza a operar realmente con independencia en sus objetivos y con un nivel de inflación como meta, es decir desde el período de 1990. También se quiere ver cómo cambian los resultados en el período 1990-2006 con base en que la inflación se ha mantenido no solo estable sino también a la baja, se han anclado las expectativas de inflación y la volatilidad de esta también ha disminuido. A lo anterior se le agrega también el ritmo de crecimiento económico menor en comparación con los períodos anteriores a 1990 lo que una vez sumado a lo primero daría a priori inferencias de que las firmas deberían de estar dejando más tiempo los precios fijados por unidad de tiempo.

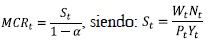

Para estimar la curva de Phillips neokeynesiana para la economía colombiana entre el período 1990-2006 usando datos trimestrales, es necesario primero estimar la brecha de los costos marginales reales. Para ello construimos primero la serie de los costos marginales reales con base en una tecnología tipo Cobb-Douglas donde los costos marginales9 serían iguales a: , siendo:

Para los ingresos salariales, Wt, y para los ocupados Nt se toman datos del Departamento Nacional de Planeación (DNP) quien tiene la serie hasta el año 2003. La serie se calculó con base en la Encuesta Nacional de Hogares que hacía el DANE anteriormente, pero que fue construida sólo hasta el año 2003 ya que los grandes cambios que introduce la entidad con la llamada Encuesta Integrada de Hogares, que se realiza desde el año 2000, hace difícil seguir calculando la serie como antes. En dicha encuesta cambia la modalidad para catalogar a alguien como empleado y por lo tanto se hace incompatible con la serie que se traía de la Encuesta Integrada de Hogares. No obstante, para construir la serie en el período 2003 en adelante se usa la tasa de variación de los ocupados que se tiene en la Encuesta Integrada de Hogares y se le aplica la variación a la serie que venía de la Encuesta Integrada de Hogares, lo que permite construir una serie más o menos confiable. Para el PIB valorado a precios corrientes (Pt Yt) se usa la serie que tiene el DNP y estamos asumiendo así que el costo laboral unitario estará deflactado con el deflactor implícito del PIB.

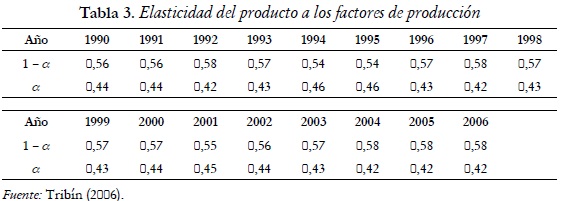

Por otra parte, se debe recordar que 1 – α corresponde a la elasticidad del producto de la economía al factor trabajo. En GRECO (2002) y Tribín (2006) se estima dicha elasticidad y se encuentra que en promedio está entre 56% y 60%. En este trabajo se utilizará una elasticidad igual a 60% para hacer posibles comparaciones con el trabajo de Bejarano (2005).

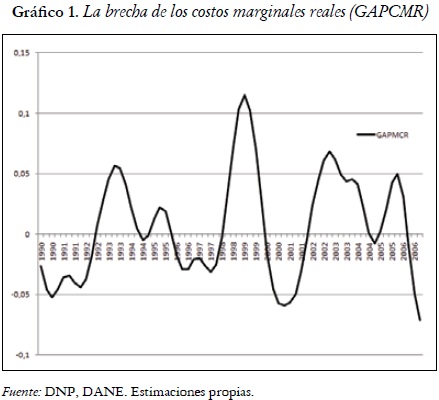

Después de construir la serie de los costos marginales reales, le sacamos logaritmo a la serie para disminuir un poco las varianzas y a continuación le extraemos el componente tendencial a la serie con el filtro de Baxter-King. La principal razón para utilizar este filtro y no usar el de Hodrick-Prescott es que este último es más volátil que el de Baxter-King y hay estudios que sugieren que este es más preciso (Vásquez y Restrepo, 2009; Flores, 2000). El problema con este filtro es que hay un costo de ganar mayor descripción del movimiento cíclico de la serie y tener menor volatilidad. El costo es perder unos datos por encima y por debajo de un valor de interés (por ejemplo entre 1990-2009) debido a que el filtro usa un número de rezagos óptimos donde se pierden ciertos datos.

Los datos que se pierden por debajo se pueden recuperar fácilmente ya que normalmente se cuenta con datos que permiten construir la serie de tiempo desde mucho antes del valor en que empieza (para nuestro caso sería el año 1990), pero los datos que se pierden por arriba no se pueden recuperar ya que no se cuenta con datos futuros de la serie. Aunque esto se podría remediar un poco haciendo un proceso AR, MA o ARIMA de la serie, se debe tener en cuenta la aleatoriedad inminente a los datos económicos y la tosca aproximación que se puede hacer de ellos mediante construcción y pronóstico. Es por ello que en este trabajo, teniendo datos hasta el año 2009 para construir la serie de costos marginales reales, si se utiliza el filtro de Baxter-King con un rezago óptimo de 12, sólo se construye la brecha de la serie hasta el año 2006 y por lo tanto las estimaciones se harán entre los años 1990-2006. La brecha del costo marginal real construida mediante el filtro de Baxter-King se observa a continuación:

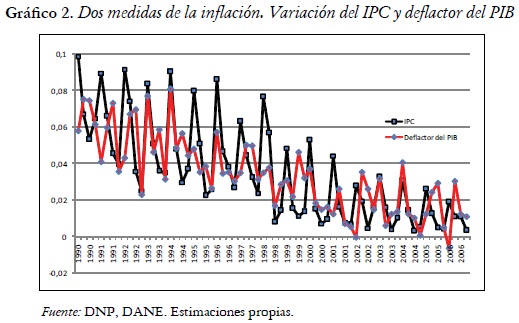

Para los datos de inflación usualmente en los trabajos mencionados se ha utilizado como medida de la inflación la tasa de crecimiento del deflactor del PIB, pero hay algunos problemas con las series económicas para la economía colombiana que nos impiden construir una serie confiable10 del deflactor del PIB. No obstante, en este trabajo se intento construir una serie del deflactor. A continuación se presenta el gráfico 2 donde se compara la inflación medida con la tasa de crecimiento del índice de precios al consumidor (IPC) y la tasa de crecimiento del deflactor implícito del PIB.

Se observa en el gráfico la gran correlación en las dos series y como ambas tienden a descender acorde con el proceso de desinflación llevado en los noventa por el Banco de la República. Teniendo en cuenta que las dos series evolucionan de modo parecido y con base en que es más confiable la serie de inflación calculada con la tasa de crecimiento del índice de precios al consumidor que el de la tasa de crecimiento deflactor del PIB en este trabajo se optó, para cuidarnos en salud, por utilizar como medida de la inflación la tasa de crecimiento del IPC. Teniendo en cuenta que las dos series están estrechamente correlacionadas se espera que esta elección no imposibilite la comparación con los resultados de otros trabajos donde se usa como medida de la inflación la tasa de crecimiento del deflactor del PIB.

Una vez definida la tasa de crecimiento del IPC como estimador de la inflación, se estima la curva de Phillips neokeynesiana mediante el método de los momentos generalizados para solventar problemas de endogeneidad en las series de inflación y brecha de los costos marginales reales. Una de las principales razones que señala la literatura internacional para usar dicho método, es que en la estimación de los costos marginales reales hay serias deficiencias teóricas que hace que el estimador de dichos costos sólo sea aproximado teniendo el error de la regresión por estimador de mínimos cuadrados, alta correlación con el estimador asociado a los costos marginales (λ*), sumándole a esto que las expectativas de inflación contienen un margen de equivocación que también estará correlacionado con el término error. Además de lo anterior, con el método de momentos no se requiere imponer una distribución especial al término error, que es lo más indicado en un caso como el nuestro donde no se tiene un conocimiento adecuado de la evolución completa de los costos marginales reales. Es por lo ello sumado a que la ecuación no es lineal en sus parámetros que Galí y Gertler (1999) y Galí, Gertler et al. (2001) sugieren utiliza el estimador de momentos generalizados.

Es necesario aclarar que dicho método requiere definir variables instrumentales11 para las variables implicadas en la ecuación a estimar, la que para nuestro caso es la curva de Phillips neokeynesiana definida como:

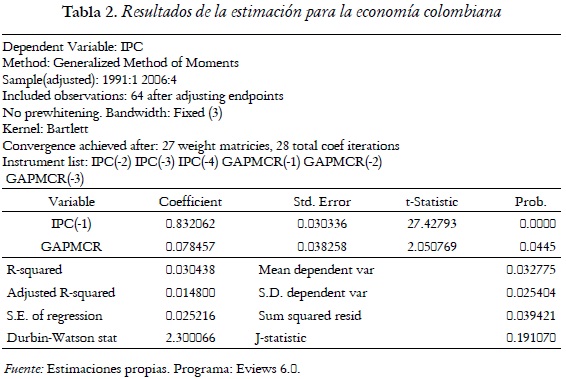

Normalmente se suele suponer expectativas adaptativas y se tiene así que Et(πt+1) = πt-1. Para la estimación se usará en este trabajo tres rezagos de πt–1 como variables instrumental de πt–1 debido a que esta serie se ajusta bien a un proceso estacional de orden tres. Por otra parte, se usarán tres rezagos de como variable instrumental para la brecha de los costos marginales reales debido primero a que esta variable es estacional de orden tres y segundo porque los datos son trimestrales. También los rezagos incluidos están justificados desde el punto de vista de ajuste del modelo, ya que a medida que vamos introduciendo más variables instrumentales el ajuste aumenta hasta un punto óptimo y después cae el ajuste. Para nuestros datos el óptimo se acerca bastante con la utilización de tres variables instrumentales por el lado de las variables independientes. Con lo dicho anteriormente se procede a estimar la curva de Phillips neokeynesiana para Colombia en el período 1990:Q1 – 2006:Q4 en el programa Eviews 6.0. Los resultados son:

Según los resultados, se tiene que la curva de Phillips neokeynesiana estimada es:

Con estos resultados se deduce que θ = 0,807 y así en la economía colombiana el 80% de las firmas dejan fijos los precios en el tiempo y al haberse utilizado datos con frecuencia trimestral se puede afirmar que las firmas dejan el precio constante durante cinco trimestres12 en promedio, lo que permite encontrar presencia de rigideces nominales, para la economía colombiana un poco más altas que las encontradas por Bejarano (2005). Además aproximadamente el 20% de las firmas fijan su precio con base en el valor del costo marginal real.

Se tiene entonces que los costos marginales reales son significativos a la hora de explicar la dinámica inflacionaria y por lo tanto podemos afirmar que las rigideces nominales en los precios para la economía colombiana hace que las empresas fijen el precio por cinco periodos para mantener cierto margen de ganancia sobre sus costos marginales, alterando el precio sólo cuando sus expectativas de mercado cambian y piensan que puede declinar su margen de ganancia demorándose ello entre tres y seis trimestres. El resultado es entonces que existen rigideces nominales que dan espacio para que la política económica sea no neutral13, sobre todo la monetaria. No obstante, es de esperarse que las firmas dejen su precio fijo en el tiempo mientras más claras sean las reglas de política y la inflación se mantenga sin mucha volatilidad entre períodos, ya que cuando aumenta esta última las firmas empiezan a cambiar el precio más a menudo.

Los resultados encontrados también darían base para afirmar que el Banco Central ha adquirido cierta credibilidad con los agentes en su propósito de mantener estable y baja la inflación y como resultado las firmas dejan por más tiempo el precio fijo. Aunque es necesaria una discusión sobre si las firmas fijan su precio por varios períodos con base en la credibilidad de que la inflación es baja o es debido a que la demanda agregada de la economía colombiana se ha mantenido en los últimos veinte años deprimida.

IV. Los costos marginales reales y la brecha del producto

Como se recordará, la tradicional curva de Phillips de los años 70-80 del siglo pasado (teniendo en cuenta la enmienda de Phelps-Friedman anexada) intentaba medir el trade-off entre inflación, expectativas de inflación y brecha del producto. Se habrá notado anteriormente, que para tener esta curva de Phillips a partir de la nueva curva de Phillips Neokeynesiana hay sólo un paso: suponer que la brecha del producto, que denotaremos xt, es una buena proxy de la brecha de los costos marginales reales.

Es decir, si se supone: mcrt = (σ + φ)xt = kxtse llega a la conocida curva de Phillips tradicional14:

Se debe tener en cuenta que en los últimos años se ha venido dando una discusión amplia sobre la pertinencia de adoptar el supuesto anterior, sobre todo, para lo que se refiere a las estimaciones empíricas ya que, según autores como Galí (2000), el concepto de brecha del producto usado en los modelos teóricos de la nueva curva de Phillips es muy distinto al usado en las estimaciones empíricas. Dicho autor afirma que usar el PIB sin tendencia (la serie filtrada) como una proxy de la brecha del producto no tiene justificación porque dicho enfoque asume que el nivel natural de producto puede ser representado como una función con tendencia suave en el tiempo. No obstante, según Galí (2000), la teoría implica que cualquier shock, diferente a los monetarios, puede provocar fluctuaciones del nivel natural del producto lo que hace que este resulte más bien bastante volátil y de hecho, apoyándose en la teoría del ciclo real se podría sugerir que el nivel natural de producto puede tener fluctuaciones a manera óptima15. A pesar de esta falencia en las aplicaciones empíricas, no hay aún un fuerte fundamento teórico para estimar correctamente la brecha del PIB y en este trabajo se estimará la brecha a la manera usual.

Teniendo en cuenta parcialmente lo anterior, en la segunda parte de este trabajo se intenta ver no sólo la relación entre la brecha de los costos marginales reales (mcrt)y la brecha del producto xt sino que se toman en cuenta desarrollos que se han venido dando16 apoyándonos en especial el trabajo de Galí y Monacelli (2002) donde se encuentra que en una economía abierta la brecha del producto es solo una de las varias variables que intervienen en la determinación de la brecha costo marginal real, ya que intervienen también variables tales como los términos de intercambio, el producto del país grande con el que se comercia en mayor grado y los cambios de la productividad de la economía doméstica.

Es decir, Galí y Monacelli (2002) sugieren que una buena estimación del costo marginal real MCR, para una economía como la colombiana, es la siguiente:

Siendo yt el producto del país doméstico, yt* el producto del país grande con el que se comercia en mayor grado, At es la productividad total de factores y st los términos de intercambio donde todas las variables están en logaritmos. Siguiendo a Bejarano (2005) se va a establecer la ecuación anterior en términos de desviaciones de cada variable respecto a su nivel de estado estacionario para tener lo siguiente:

Siendo mcrt la brecha de los costos marginales reales, xt la brecha del producto del país doméstico, xt* la brecha del producto del Estados Unidos, ΔAt es el cambio en la productividad total de factores y s*t la brecha de los términos de intercambio. Para realizar esta segunda parte del trabajo hay que contar entonces con series del PIB de Colombia, serie del PIB de Estados Unidos, serie de los términos de intercambio y construir el residuo de Solow para Colombia en el período 1990-2006.

Para empezar esta segunda parte, es necesario construir primero el residuo de Solow, At, para tener luego el cambio en la productividad total de factores. Para ello es indispensable contar con una serie del stock de capital de la economía colombiana. Para Colombia, revisando el estado de arte sobre la construcción de una serie del stock de capital se encuentra que hay dos trabajos: el realizado por GRECO (2002) y el de Tribín (2006) ambos correspondientes al Banco de la República. Se utilizará la serie del stock de capital del último trabajo ya que contiene una serie construida hasta el año 2003 pero esta se puede empatar hasta el año 2006 de manera confiable con base en la variación de existencias y la formación de bruta de capital que tiene el Departamento Nacional de Planeación junto con la variación en la serie de depreciación que tiene el trabajo Tribín (2006). No obstante hay que tener en cuenta que en ambos trabajos sólo se ha construido series de manera anual17; por lo tanto, si se desea estimar el residuo de Solow, sólo lo podemos hacer para períodos anuales.

La construcción del residuo de Solow se hará apegándonos al trabajo inicial de Solow (1957). Teniendo entonces que At sólo lo podemos construir con frecuencia anual, en la segunda parte del trabajo se hará estimación para el período 1990-2006 con datos anuales. Para construir el residuo de Solow nos valemos de una función de producción agregada igual a Yt = Atf(Kt,Lt), es decir una función donde el cambio técnico es neutral en el sentido de Hicks.

Asumiendo una tecnología tipo Cobb Douglas la función de producción sería:

Diferenciado la función de producción agregada tenemos:

Manipulando un poco esta expresión se tiene:

Donde  , son las respectivas tasas de crecimiento del producto, del stock de capital y del trabajo. Por otra parte,

, son las respectivas tasas de crecimiento del producto, del stock de capital y del trabajo. Por otra parte, es la tasa de crecimiento de la productividad multifactorial. Por último, α y (1– α) son las proporciones que representan la remuneración del capital y el trabajo en el producto.

es la tasa de crecimiento de la productividad multifactorial. Por último, α y (1– α) son las proporciones que representan la remuneración del capital y el trabajo en el producto.

Debido al problema que hay para hallar la tasa de crecimiento de la productividad multifactorial, Solow (1957) propuso hallarla como un residuo igual a:

Es decir, la tasa de crecimiento de la productividad puede encontrarse como el residuo que queda después de descontar en el crecimiento del producto la tasa de crecimiento del capital y del trabajo. A continuación se presenta la evolución de las remuneraciones del capital y el trabajo sobre el producto:

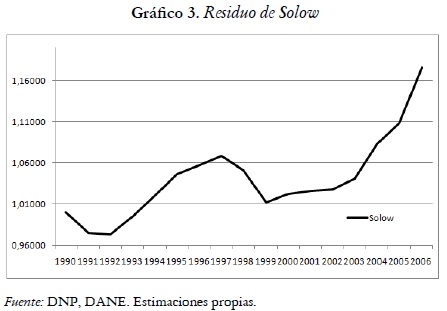

Una vez obtenida la tasa de crecimiento de la productividad multifactorial como residuo, se utiliza el valor de A(1990) = 1 como base y teniendo en cuenta que  se reconstruye la serie de la productividad multifactorial (Solow, 1957). Para la economía colombiana el cambio técnico o productividad total de factores, At, evoluciona en el tiempo según cálculos propios acorde al siguiente gráfico:

se reconstruye la serie de la productividad multifactorial (Solow, 1957). Para la economía colombiana el cambio técnico o productividad total de factores, At, evoluciona en el tiempo según cálculos propios acorde al siguiente gráfico:

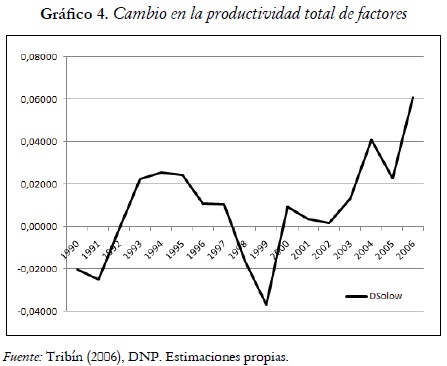

Para regresar a la serie buscada, el cambio en la productividad total de factores, se hacen las primeras diferencias de la serie anterior y se obtiene así la serie  . A continuación se presenta el gráfico de dicha serie:

. A continuación se presenta el gráfico de dicha serie:

Una vez construida la brecha de la serie que mide la productividad total de factores se hace uso de las series para las cuales hay estadísticas construidas. Ellas son las series del PIB de Colombia, PIB de Estados Unidos y los términos de intercambio a manera anual por lo que solo resta extraer el componente cíclico de cada serie con el filtro de Baxter-King y realizar la estimación de la ecuación:

Siendo mcrt la brecha de los costos marginales reales, xt la brecha del producto del país doméstico, xt* la brecha del producto del Estados Unidos, ΔAt es el cambio en la productividad total de factores y s*t la brecha de los términos de intercambio18.

Es necesario aclarar que la variable s*t es estacionaria mediante la prueba de raíces unitarias de Dickey-Fuller. Por otra parte la variable ΔAt sólo pasa la prueba de raíces unitarias de Dickey-Fuller al 10%, pero realizando una inspección visual al correlograma de dicha serie se encuentra que ella es estacionaria. Por último, las series mcrt , xt y xt* son brechas de las series de los costos marginales reales, PIB de Colombia y PIB de Estados Unidos respectivamente con respecto a su nivel estacionario y como toda brecha son estacionarias por construcción. Por lo tanto, se puede realizar una estimación de mínimos cuadrados ordinarios sin peligros de caer en regresiones espurias para la ecuación (34). Los resultados de la estimación en el programa Eviews 6.0 son:

Según los resultados, se tiene que la brecha del PIB19 colombiano y la brecha del PIB de Estados Unidos no son significativos para estimar la brecha de los costos marginales reales, lo que va en dirección a los resultados encontrados para Colombia por Bejarano (2005). Además, posiblemente entre estas dos variables exista cierta endogeneidad y se le suma a esto que en el modelo teórico de Galí y Monacelli (2002) hay una relación entre la evolución del PIB doméstico y el PIB extranjero que determina la evolución de los términos de intercambio por lo que es posible por lo menos teóricamente sustentar que existe multicolinealidad en el modelo buscado si se introducen todas las variables a la vez. El problema anterior posiblemente entonces le estaría restando también significancia a las variables brecha de los términos de intercambio y cambio en la productividad total de factores.

Se puede por tanto eliminar estas dos variables de la ecuación estimada y tener además una ecuación más acorde con el avance en la teoría que hacen por ejemplo Batini et al. (2000) donde se deriva la curva de Phillips neokeynesiana para una economía abierta y encuentran que los costos marginales reales son afectados por las fluctuaciones relativas de los precios de los bienes importados, captado en nuestra ecuación por la brecha de los términos de intercambio.

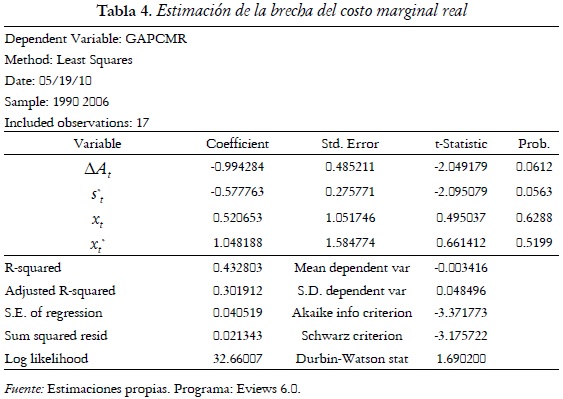

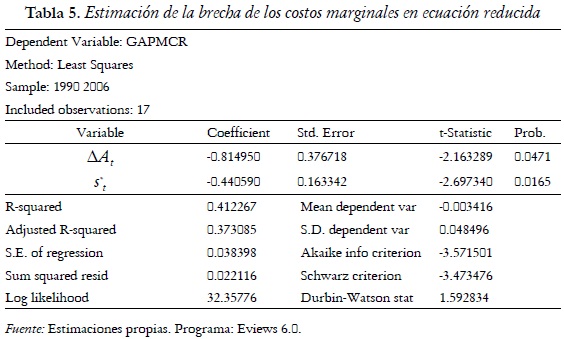

Realizando entonces la estimación de la ecuación mcrt = β1ΔAt + β2st* en el programa Eviews 6.0, se encuentran los siguientes resultados:

Por lo tanto, dado los t-estadístico, las desviaciones estándar y los p-valor se tiene que la ecuación estimada es significativa en los parámetros. Para el caso de la variable ΔAt se puede rechazar la hipótesis nula de no significancia del parámetro al ser el p-valor igual a 0,0471<0,05 y existiendo por tanto bajas probabilidades de equivocarse al rechazar la hipótesis nula. Igual sucede con la significancia de s*t, ya que el p-value igual a 0,0165<0,05. Hay así un buen ajuste en el modelo anterior con un R2adj = 37.3% el cual es relativamente alto.

Con respecto al valor negativo encontrado para el coeficiente de ΔAt igual a -0,814950 va acorde con lo que se esperaba teóricamente, ya que es de esperarse que los cambios en la productividad total de factores disminuyan los costos marginales reales. Por otra parte se esperaba que el coeficiente asociado a la brecha de los términos de intercambios, s*t, fuera positivo debido entre otras cosas a que ellos son una fuente de demanda que jalonan los salarios20 y por tanto los costos marginales reales, no obstante, es posible que en economías con tasas de desempleo alto y un alto componente de insumos importados no tenga por que existir necesariamente un efecto directo entre costos marginales reales y los términos de intercambio.

Aunque no se encuentra evidencia fuerte para una relación entre la brecha del producto y la brecha de los costos marginales reales, ni en el corto plazo aún como en los resultados hallados por Bejarano (2005), es posible que la relación se esté dando vía el cambio en la productividad total de factores. Esto en cierta manera va en dirección de resultados que sugieren que la brecha del producto posiblemente tenga fundamentos teóricos que no la hacen tan ad-hoc como hasta entonces teóricamente se ha venido suponiendo. Para la corriente neokeynesiana, por ejemplo, la brecha del producto es la desviación del producto de su nivel natural en ausencia de rigideces nominales y es posible mediante supuestos en la tecnología construir una medida de la brecha del producto (Galí, 2000).

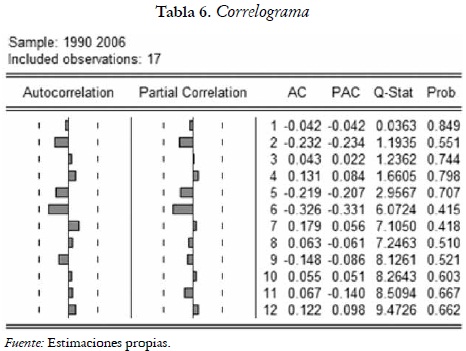

Con respecto a los test de correlación serial en los residuales, normalidad y otros se puede encontrar en el apéndice 2 los resultados encontrados. En general se encuentra que la ecuación estimada se comporta relativamente bien. Podemos entonces, con base en los resultados, afirmar que las fuentes potenciales de la explicación a los costos marginales reales para la economía colombiana son los cambios en la productividad y los términos de intercambio. Con eso es posible apoyar posiciones que sugieren que el fenómeno inflacionario no es estrictamente monetario y tiene causas estructurales, lo que permite enriquecer un poco el debate sobre la dinámica inflacionaria y las políticas económicas que con base en la teoría normativa se siguen poniendo en marcha sin tener en cuenta desarrollos teóricos que se vienen dando, tales como las nuevas perspectivas en política económica que abre el análisis alrededor de la curva de Phillips neokeynesiana que a grosso modo expusimos acá.

Conclusiones

Los resultados encontrados en este trabajo son alentadores en relación con la literatura internacional ya que sugieren que la curva de Phillips neokeynesiana es también verificada empíricamente para la economía colombiana y puede dar luces sobre la explicación de la dinámica inflacionaria. Por otra parte, es de vital importancia tener una estimación de ella ya que los micro fundamentos alrededor de esta nueva curva de Phillips sugieren que hay espacio para la política económica como herramienta estabilizadora ante los ciclos adversos a la economía colombiana ya que se encuentra evidencia a favor de las rigideces nominales en los precios pues según los resultados el 80% de las firmas dejan fijo su precio por cinco trimestres al año.

Aunque no se encuentra relación entre la brecha de los costos marginales reales y la brecha del producto, al igual que sucede en el trabajo de Bejarano (2005) cuando usa el filtro de Baxter-King, esto se debe a que en una economía pequeña y abierta, como la colombiana, la brecha del producto es solo una de las variables que intervienen en los costos marginales y posiblemente su influencia se refleje en la brecha de productividad total de factores la cual según los resultados es significativa en la explicación de la brecha de los costos marginales reales. No queda más que seguir de cerca los desarrollos que se vienen dando en la investigación teórica para ver la relevancia de los aportes de la corriente neokeynesiana como teoría sólida para la explicación de la aún compleja realidad económica y que puede aportar mucho acerca de la relación entre las variables que intervienen en las magnitudes económicas.

Bibliografía

1. Arango, Luis; Ardila, Luz y Gómez, Miguel (2010). ''Efecto del Cambio del Salario Mínimo en el Precio de las Comidas Fuera del Hogar en Colombia''. Borradores de Economía, No. 584. Banco de La República. [ Links ]

2. Argandoña, Antonio (1997). Macroeconomía Avanzada II, McGraw Hill. Segunda edición, Madrid. [ Links ]

3. Benetti, Carlo y Cartelier, Jean (1998). ''El método Normativo de la Teoría Económica Positiva''. Cuadernos de Economía, No 26, Universidad Nacional de Colombia, Bogotá. [ Links ]

4. Batini, N; Jackson, Brian y Nickell Stephen (2000). ''Inflation Dynamics and the Labour Share in the UK'', External MPC Unit Discussion Paper No 2. [ Links ]

5. BeJarano RoJas, J. Antonio (2005). ''Estimación estructural y análisis de la curva de Phillips neokeynesiana para Colombia''. Ensayos sobre Política Económica. Banco de la República, No. 48, Bogotá. [ Links ]

6. Calvo, Guillermo (1983). ''Staggered Prices in a Utility Maximizing Framework''. Journal of Monetary Economics, Vol. 12, pp. 383-98. [ Links ]

7. Centro de Investigaciones para el Desarrollo, CID (2007). Macroeconomía y bienestar. Más allá de la retórica, Universidad Nacional de Colombia, Bogotá. [ Links ]

8. Céspedes, Luis; Ochoa, Marcelo y soto, Claudio (2005). ''The New KeynesianPhillips Curve in an Emerging Market Economy: The Case of Chile'', Working Papers Central Bank of Chile, Chile. [ Links ]

9. ClaridA, R.; Galí, J. y Gertler, M. (1999). ''The Science of Monetary Policy: A New Keynesian Perspective''. Journal of Economic Literature, Vol. 37, No. 4, pp. 1661-1707. [ Links ]

10. Deleplace, Ghislain (2008). ''La absorción de la macroeconomía por la microeconomía''. Lecturas de Economía, Universidad de Antioquia, No. 69, pp. 245-298. [ Links ]

11. Departamento Administrativo Nacional de Estadística, DANE (2009). http://www.dane.gov.co/ (Enero de 2010). [ Links ]

12. Departamento Nacional de Planeación, DNP (2009). http://www.dnp.gov.co/ (Enero de 2010). [ Links ]

13. Flores, Melania (2000). ''El filtro de Baxter-King: metodología y aplicaciones''. Documento de trabajo del Banco Central de Costa Rica, Costa Rica. [ Links ]

14. Galí, Jordi (2009). ''The New Keynesian Approach to Monetary Policy Analysis: Lessons and New Direction'', Working Papers, Universitat Pompeu Fabra. España. [ Links ]

15. Galí, Jordi (2000). ''New Perspective on Monetary Policy, Inflation and the Businnes Cycle'', Working Paper, Universitat Pompeu Fabra, España. [ Links ]

16. Galí, Jordi y Gertler, M. (1999). ''Inflation Dynamics: A Structural Econometric Analysis''. Journal of Monetary Economics, Vol. 44, No. 2, pp. 195-222. [ Links ]

17. Galí, Jordi y Tommaso, Monacelli (2002). ''Monetary Policy and Exchange Rate Volatility in a Small Open Economy'', Mimeo, Disponible en: http://www.econ.upf.edu/crei/people/gali/papers.html (Enero de 2010). [ Links ]

18. Galí, Jordi; Gertler, M. y López-Salido, D. (2001). ''European Inflation Dynamics''.European Economic Review, Vol. 45, pp. 1237-1270. [ Links ]

19. Galvis C., J. Camilo (2010). ''Aproximación Alterna a la curva de Phillips'', Ensayos de economía, No. 35, Universidad Nacional, Medellín. [ Links ]

20. Greco (2002). El crecimiento económico colombiano en el siglo XX, Banco de la República, Fondo de Cultura Económica, Bogotá. [ Links ]

21. Maya, Guillermo (2008). ''Desde Keynes hasta Lucas'', Ensayos de Economía, No.32, Universidad Nacional, Medellín. [ Links ]

22. Neiss, K y Nelson, E. (2002). ''Inflation Dynamics, Marginal Cost, and the Output Gap: Evidence From Three Countries''. Working Paper, Bank of England, Inglaterra. [ Links ]

23. Phillips, A. W. (1958). ''The Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957'', Económica, No. 25. [ Links ]

24. Romer, David (2006). Macroeconomía avanzada, Mc Graw Hill, Tercera edición, Madrid. [ Links ]

25. Solow, Robert (1957). ''Technical Change and the Aggregate Production Function''. Review of Economics and Statistics, No. 39, pp. 312-320. [ Links ]

26. Tobin, James (1972). ''Inflation and Unemployment''. American Economic Review, Vol. 62, No. 1, pp. 1-18. [ Links ]

27. Tribín U., Ana María (2006). ''Tasa de rendimiento de capital de Colombia para el periodo entre 1990 y 2001''. Borradores de Economía, Banco de la República, 398. [ Links ]

28. Vásquez, Fredy y Restrepo, Sergio (2009). ''Efectos de las Técnicas de Filtrado en la Evaluación de un Modelo de Ciclos Económicos Reales''. Lecturas de Economía, No. 71, Universidad de Antioquia. [ Links ]

29. Whelan, Karl (2009). Lecture and Class Notes. Disponible en: http://www.tcd.ie/Economics/staff/whelanka/topic7.pdf. (Enero de 2010). [ Links ]

30. Woodford, Michael (2003). Interest and prices, Princeton University Press, First edition, United Kingdom. [ Links ]

Primera versión recibida en julio de 2010; versión final aceptada en septiembre de 2010

Pruebas econométricas en la estimación del modelo mcrt = β1ΔAt + β2st*. A continuación se muestra el correlograma de los residuales realizado en el programa Eviews 6.0:

Mediante el p-valor si se rechaza la hipótesis nula de no correlación serial es posible una alta posibilidad de equivocación, ya que todos los p-valor son mayores a 0,05. La prueba de Jarque-Bera para normalidad arroja un J-B=0,7081 con un p-valor= 0,7018 lo que da evidencia a favor de la distribución normal de los residuales.

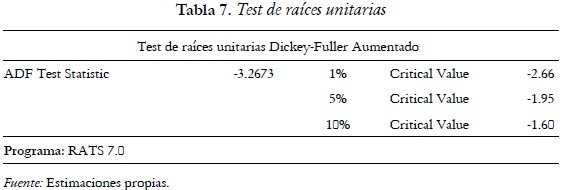

Mediante una prueba de raíces unitarias Dickey-Fuller aumentada a los residuales, sin tendencia y sin intercepto una vez que se ha determinado en el programa RATS 7.0 que dichas variables no son significativas, se tiene lo siguiente:

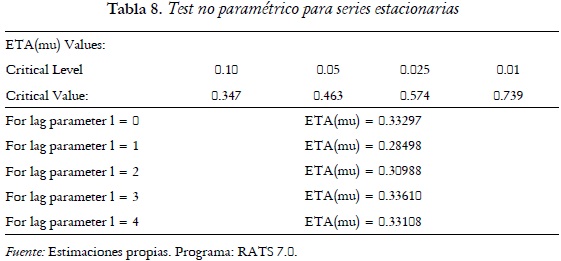

De la tabla 7 se tiene que es posible al 5% de significancia rechazar la hipótesis de correlación serial o de raíces unitarias. Todas estas pruebas sobre los residuales confirman que el estadístico Durbin-Watson de la tabla 5 que es DW=1,5928 tiende a un valor de igual a 2,0 por lo que los residuales se comportan bien. Como última prueba para raíces unitarias se muestra a continuación una prueba no paramétrica de raíces unitarias, el test KPSS. Se observa primero en la tabla 8 como la prueba con el ETA(mu) para las raíces unitarias en los residuales sin tendencia y con constante se tiene que al 5% de significancia el ETA(mu)=0,463 es mayor a todos los ETA(mu) de los rezagos con lo que se tiene que no hay raíces unitarias.

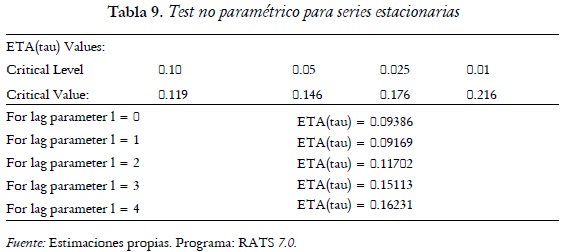

Por otra parte en la tabla 9 con el ETA(tau) para las raíces unitarias en los residuales con tendencia y con constante se tiene que al 5% de significancia el ETA(tau) = 0,146 es mayor a casi todos los ETA(tau) de los rezagos con lo que se tiene que no hay raíces unitarias.

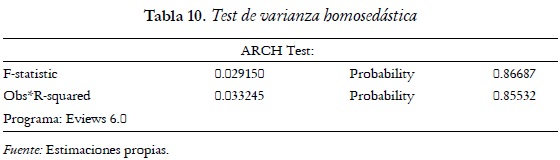

Con respecto a la heteroscedasticidad, realizando un test ARCH, se obtiene:

Se observa entonces que dado el valor del p-value mayor a 0,05, si se rechaza la hipótesis de no homoscedasticidad (existencia de heteroscedasticidad) hay una gran probabilidad de equivocarse. Se puede concluir así que, en general, el modelo estimado pasa los test de comportamiento adecuado y está bien especificado.

Notas

1 La llamada regla de Taylor se mostró susceptible de derivación a partir de un análisis de optimización a nivel de agentes con el exitoso trabajo de Clarida, Gali y Gertler (1999) donde se supone un banco central con una función objetivo a minimizar (la brecha del producto e inflación) sujeto a la nueva curva IS y la nueva curva de Phillips. El resultado de dicho modelo es una regla de política monetaria sobre las tasas de interés similar a la de Taylor y es la base del modelo de inflación objetivo. Desarrollos posteriores y superiores de esta llamada Nueva síntesis neoclásica tienen como cumbre el trabajo de Woodford (2003).

2 La variable pt está denotada en minúscula por estar en logaritmos.

3 Un resumen de la derivación de la ecuación siguiente se hará en el apéndice 1. Para una derivación completa de toda la curva de Phillips neokeynesiana incluida esta ecuación ver Galvis (2010).

4 Tanto pt, p*t y pt–1 son variables en logaritmos.

5 Por ejemplo el modelo de inflación objetivo tiene como uno de sus pilares a la nueva curva de Phillips.

6 En épocas de crisis la elasticidad precio de la demanda tiende al alza, ya que los consumidores son más sensibles a cambios en los precios por la incertidumbre en sus ingresos, lo que hace que el margen que fijan las firmas sobre los precios disminuya y empujando de esta manera a los precios hacia su costo marginal.

7 Las empresas para deshacerse inventarios utilizan prácticas como descuentos o rebajas en los precios, lo que hace que los precios tiendan a la baja.

8 Galí y Gertler (1999:209) prefieren hablar de un intervalo en el cual los precios permanecen fijos en promedio. Para este caso afirman que los precios son fijados aproximadamente entre cinco y seis trimestres en promedio.

9 Se debe aclarar que esta forma de aproximar los costos marginales reales es solo una de las varias formas que existen. En Woodford(2003) puede encontrarse otras aproximaciones.

10 Los problemas surgen del cambio de metodología en el año 2000 en las encuestas del DANE y el cambio de base que hace incomparables las series.

11 No se hace uso del método de variables instrumentales junto con la estimación del método de mínimos cuadrados a la vez porque hay más instrumentos que parámetros.

12 Arango, et al. (2010) realizan un estudio sobre el efecto de los cambios del salario mínimo en los precios de las comidas fuera del hogar y encuentran que las firmas sólo cambian el precio una vez al año.

13 Woodford (2003) señala que la presencia de rigideces nominales tiene como principal consecuencia que las equivalencias ricardianas no se cumplan y por tanto, la política fiscal y la política monetaria son no neutrales.

14 La derivación de esta ecuación hace parte de un modelo de equilibrio general neokeynesiano donde es el coeficiente de aversión al riesgo y σ es la inversa de la elasticidad precio de la oferta de trabajo. Sumados dan el grado de apertura de la economía κ.

15 Es decir, el énfasis que pone el enfoque neokeynesiano en las rigideces nominales es para poder conciliar un nivel de producto con rigideces nominales versus un nivel de producto con total flexibilidad en precios y salarios y es en este sentido que los neokeynesianos tratan de absorber el enfoque del ciclo real siendo la brecha del producto (y de enfoques) consecuencia de la competencia monopolística (Woodford, 2003).

16 Si se hace una regresión por el método de momentos generalizados entre inflación y brecha del producto para la economía colombiana se encuentra una relación negativa entre estas dos variables. Esto no es alejado de algunos trabajos como el de Galí, Gertler, y López-Salido (2001) que han llegado a la misma conclusión y se debe a que la brecha del producto solo es un buen estimador de la brecha del costo marginal real cuando no hay trabas en la economía que impiden que los salarios sean totalmente flexibles, es decir, cuando el mercado de trabajo es totalmente competitivo, situación que no sucede en la economía colombiana.

17 De contarse con una confiable serie de tiempo para el stock de capital en Colombia que fuera con periodicidad trimestral se hubiera podido construir el residuo de Solow con dicha frecuencia ya que se cuenta con todas las otras series también con frecuencia trimestral y esto daría la posibilidad de que en este trabajo todas las estimaciones fueran con variables que presentan la misma frecuencia. No obstante la serie del stock de capital solo está disponible a manera trimestral lo que no permite la unificación de frecuencias pero a su vez no imposibilita realizar las estimaciones de esta segunda parte del trabajo y lo peor sería no hacerlo.

18 En el fondo de los parámetros de la ecuación anterior están el grado de apertura de la economía, el coeficiente de aversión al riesgo y el recíproco de la elasticidad de la oferta de trabajo. Esto se debe a que la ecuación es el resultado de un modelo de equilibrio general que intenta derivar una relación micro fundamentada entre la brecha del producto y los costos marginales. Así que a partir de la estimación de los parámetros de la ecuación es posible encontrar el valor de los parámetros profundos asociados a ella, no obstante en este trabajo se omitirá.

19 Posiblemente esto se deba a lo que nos referíamos más arriba cuando se decía que usar el filtro de la serie del PIB como una proxy para la brecha del PIB no sea lo adecuado.

20 De hecho en el modelo teórico de Galí y Monacelli (2002) se argumenta que no solo son los términos de intercambio los que aumentan los salarios sino también el producto mundial.