Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.73 Medellín July/Dec. 2010

ARTÍCULOS

Diseño de estrategias óptimas para la selección de portafolios, un análisis de la ponderación inversa al riesgo (PIR)

Optimal Strategy Design for Portfolio Selection: an Inverse Risk Weighting Analysis

Stratégies optimales pour la sélection de portefeuilles : une analyse de la pondération inverse du risque (PIR)

Andrés Puerta*; Henry Laniado**

* Economista Universidad de Antioquia, Candidato Msc en economía Universidad de Antioquia, calle 67 53-108, oficina 112. Dirección electrónica: andresfelipe.puerta@gmail.com.

** Matemático Universidad de Antioquia, Candidato Ph.D en Estadística Universidad Carlos III Madrid, Avenida de la Universidad 30 municipio Leganés Provincia Madrid. Dirección electrónica: hlaniado@est-sssecon.uc3m.es.

–Introducción. –I. Marco teórico. –II. Marco metodológico. –III. Resultados. Conclusiones. –Anexos. –Bibliografía.

RESUMEN

El objetivo del artículo es determinar el comportamiento de la estrategia de selección de portafolios que asigna una ponderación a cada activo inversamente proporcional al riesgo individual del mismo (PIR) y compararla con las estrategias clásicas de mediavarianza (M-V), mínima varianza (MINVAR) y estrategia equiponderada (1/N). Para ello se realizan estimaciones out of sample y se dan condiciones bajo las cuales la PIR conduce a ponderaciones menos riesgosas que la estrategia 1/N para el mercado de valores de Colombia. Como conclusión, se encuentra evidencia del mejor desempeño de la PIR con respecto a las estrategias clásicas en términos de los indicadores de rentabilidad, riesgo, ratio de Sharpe, Turnover (costos) y Turnover (estabilidad).

Palabras clave: Portafolios de inversión, títulos, rentabilidad, riesgo, Ponderación inversa al riesgo.

Clasificación JEL: Q560; R52.

ABSTRACT

This article analyzes the behavior of the portfolio selection strategy that assigns to each asset a weight inversely proportional to individual risk (PIR) in comparison with the classical mean-variance (MV), minimum variance (MINVAR) and 1/N strategies. In doing so and applied to the Colombian stock market, this study performs out-of-sample estimates and provides conditions under which PIR weights lead to less riskier strategies than the 1/N strategy. In conclusion, the evidence suggests that the PIR strategy outperforms classical strategies in terms of profitability indicators, risk, Sharpe ratio, Turnover (cost) and Turnover (stability).

Key words: Investment portfolios, securities, profitability, risk, inverse risk weighting.

JEL Classification: Q560; R52.

RÉSUMÉ

L'objectif de l'article est de déterminer le comportement de la stratégie de sélection de portefeuilles selon laquelle chaque actif reçoit une pondération inversement proportionnelle du risque (PIR). Celle-ci est ensuite comparée avec les stratégies classiques : moyenne-variance (MV), variance minimale (MINVAR) et stratégie équipondérée (1/N). Pour ce faire, nous faisons des estimations du type out of sample en se donnant les conditions sous lesquelles la PIR conduit à des pondérations moins risquées que la stratégie (1/N). On trouve pour le marché financier colombien que la meilleure performance de la PIR est associée aux stratégies classiques en ce qui concerne les indicateurs de rentabilité, le risque, le rapport de Sharpe, Turnover (coûts) et Turnover (stabilité).

Mots clés: Portfolios investissement, titres, rentabilité, risque, pondération inverse du risque.

Classification JEL: Q560; R52.

Introducción

La selección adecuada de una inversión se constituye en el mundo de las finanzas como una estrategia de administración eficiente que relaciona varios factores claves. Es claro que dentro de la serie de elementos a tener en cuenta, el nivel de riesgo asumido por un inversionista (grado de aversión), la determinación de las alternativas en los títulos y sus respectivas ponderaciones, se destacan como las variables más relevantes. Sin embargo, para la colocación de una inversión más segura, es necesario tener en cuenta variables adicionales como el riesgo de mercado, el grado de liquidez de los activos, así como la situación económica del sector donde se realizará la operación.

En el mundo actual, la inserción de agentes particulares y de empresas en las actividades bursátiles es cada vez más recurrente y obedece a la búsqueda de mayores rentabilidades y necesidades de capitalización respectivamente1. De acuerdo con la Bolsa de Valores de Colombia (BVC), entre junio del 2007 y abril del 2009 el número de inversionistas pasó de 105 a 1.139. Por este motivo, conocer el desempeño de las técnicas actuales para la selección de portafolios puede ser realmente útil en la tarea de diseñar instrumentos más eficientes y nuevas alternativas con alto grado de aplicabilidad.

Desde los años 50 han surgido numerosas investigaciones con la intención de cuantificar el riesgo de inversión, resultando importantes avances teóricos en la construcción de medidas de riesgo para la selección adecuada de portafolios y donde se destacan trabajos como los de Markowitz (1952), Konno y Yamazaki (1991), June et al. (1998) y Artzner (1998), éste último introduciendo la axiomática de coherencia. Sin embargo, su pertinencia y aplicación al caso colombiano ha sido más limitada, debiéndose en buena parte al hecho de que las técnicas que permiten diseñar sistemas internos de medición no gozan de un nivel suficiente de implementación, dado que las valoraciones de riegos son cuantificadas a través VaR (Value at Risk-cuantil alpha de la distribución de pérdidas) implementado por el Banco de la República, el cual presenta diversos problemas, entre ellos: inestabilidad numérica2 (en especial para distribuciones de pérdidas no normales y de cola pesada), no tiene en cuenta la magnitud de las pérdidas que lo superan, no cumple las condiciones de una medida de riesgo coherente, según Artzner et al. (1998), y no es una medida de riesgo convexa, dificultando procedimientos para su optimización.

Por esta razón, la varianza continúa siendo la opción más frecuente para la medición del riesgo en el problema de optimización de portafolios. Sin embargo, para resolver el problema en la práctica es necesario estimar la covarianza de las rentabilidades de los activos, donde tradicionalmente la versión muestral de la matriz de covarianzas ha sido usada para este propósito. No obstante, las políticas desarrolladas utilizando la matriz de covarianzas muestral, son extremadamente inestables debido al error de estimación, generando ponderaciones que tienen alta fluctuación en cada rebalance del portafolio. En Jagannathan y Ma (2003), se reduce el error de estimación al incorporar sobre las ponderaciones, restricciones de no negatividad (shortsale constraints). Sin embargo, en DeMiguel et al. (2009a) se demuestra que incluso con restricciones de ésta naturaleza sobre las ponderaciones; el error de estimación en la matriz de covarianzas sigue siendo significativo y por lo tanto un inversor puede preferir, en términos del radio de Sharpe, estabilidad y costos de transacción, la estrategia equiponderada.

Dados estos percances y fundamentándose en la necesidad que tienen los inversores y las instituciones financieras del país den contar con herramientas que les permitan la identificación, medición y monitoreo de los riesgos a los que están expuestos, se propone en este artículo una metodología para la selección de portafolios, novedosa y menos compleja en su implementación que las estrategias clásicas media varianza (M-V) y mínima varianza (MINVAR), ya que no considera el proceso de optimización ni estimación de la matriz de covarianzas. La estrategia propuesta, es evaluada en su rendimiento con portafolios compuestos por acciones de la Bolsa de Valores de Colombia. Para este propósito se utiliza la metodología rolling horizon discutida en DeMiguel y Nogales (2009). Los resultados son comparados con las estrategias clásicas (M-V), (MINVAR) y (1/N) en términos de rentabilidad media, ratio de Sharpe, riesgo del portafolio, estabilidad de las ponderaciones y costos de transacción.

El resto del artículo es estructurado de la siguiente forma. En la primera sección, se realiza una revisión del marco teórico, donde se incluye la información preliminar, así como el estado actual. La segunda sección muestra la construcción del marco metodológico donde se planteará la concepción formal de cada una de las metodologías de comparación y se introduce formalmente la estrategia que se propone en el artículo. Además, se explicará el funcionamiento del proceso de evaluación así como los criterios con base a los cuales se define la selección de portafolios. En la tercera parte, se presentarán los resultados de cada uno de los modelos utilizados, mientras que en la cuarta y última parte se presentan las conclusiones finales.

I. Marco teórico

A. Preliminares

El estudio pionero sobre selección de portafolios desarrollado por Markowitz (1952) sentó las bases del análisis. En su modelo utiliza conceptos que han sido un gran avance teórico y cuya utilidad esta fuera de toda duda. El primer pilar de su teoría es la relación entre el riesgo y las variables estadísticas, cuya medición es posible, específicamente la varianza histórica de la rentabilidad. Su propuesta argumenta que los inversores demandan un retorno mayor para inversiones más riesgosas.

Posteriormente Tobin (1958) y realizando una extensión del modelo de Markowitz, asume que los inversores pueden realizar prestamos bajo la misma tasa de interés. Llegando a la conclusión de que todos los agentes pueden seleccionar el mismo portafolio a pesar de que su actitud hacia el riesgo sea diferente. Por lo tanto, el trabajo del inversionista consiste en encontrar el punto de tangencia de la frontera eficiente, que define el mejor portafolio en términos de rentabilidad para un nivel de riesgo dado y ajustar el balance entre riesgo y retorno esperado; siendo posible que dicho balance requiera inyección extra de efectivo y en los casos de iliquidez se justifique la adquisición de deuda.

Las ideas de Markowitz (1952) y las de Tobin (1958) fueron fundamentales para que Sharpe (1964) desarrollara las bases del modelo de equilibrio de activos financieros, conocido como CAPM por sus siglas en ingles (Capital Asset Pricing Model). El objetivo del modelo es cuantificar e interpretar la relación que existe entre el riesgo y el rendimiento, y a través de esta relación lineal establecer el equilibrio de los mercados financieros. Como todo modelo económico el CAPM basa su pertinencia en supuestos más o menos restrictivos, que le han permitido conocer conclusiones universalmente aceptadas.

B. Estado actual

Los aportes al modelo de selección de portafolios realizados por Markowitz, Tobin y Sharpe, fundaron las bases para el análisis de este tipo de problemas e incluso fueron los causantes de que años más tarde ganaran el Premio Nobel de Economía por sus contribuciones3. Así pues, dado el éxito de estos tres autores después de la década de 1990, se desata una corriente de trabajos sobre el área financiera e incluso, siendo más precisos, sobre la selección óptima de portafolios de inversión así como de técnicas para la medición del riesgo.

Dentro de las técnicas modernas para la determinación del riesgo se destaca el trabajo de Artzner et al. (1998), donde se plantea una serie de axiomas deseables que una medida de riesgo debería tener y bajo las cuales se definen los conjuntos de aceptación eficientes para un portafolio de inversión. Inicialmente Artzner et al. (1998) define el riesgo como una variable aleatoria que fluctúa de acuerdo a la variabilidad del valor futuro de una posición para sus diferentes estados de la naturaleza. De acuerdo con su análisis, los axiomas que definen una medida coherente de riesgo son: invarianza ante translaciones, subaditividad, homogeneidad positiva y monotonicidad4. Tres años más tarde al exitoso trabajo de Artzner, Follmer y Shied (2002) relajan la subaditividad e imponen convexidad como una propiedad deseable para el proceso de optimización.

Konno y Annista (1999) proponen un modelo de optimización a través de la desviación de la media absoluta, donde por medio de un esquema computacional se generan soluciones para la selección óptima del portafolio, bajo la existencia de costos de transacción cóncavos5. Como es bien sabido, la existencia de costos de transacción no convexos dificulta enormemente la selección óptima de la estrategia de inversión. Sin embargo, la estructura no convexa de bajo rango planteada por el autor, permite encontrar soluciones de manera eficiente, solucionando así este inconveniente.

Dada la dificultad de los modelos tradicionales para trabajar con un número elevado de acciones, Cai et al. (2000) propusieron una medida más conservadora conocida como el minimax. Bajo esta alternativa, se plantea una clara relación entre los retornos esperados de los activos y su importancia en el portafolio óptimo. Para la ejecución adecuada del proceso se deben seguir dos pasos. Inicialmente se rankean los títulos individuales en términos de sus retornos esperados, para luego calcular las propiedades de acuerdo con la información contenida en el ranking. La regla del ranking consiste en diferencias entre los retornos esperados que permiten ver más claramente como la composición del portafolio varía.

A diferencia de los modelos convencionales el minimax no permite el sistema de ventas en corto plazo, y más importante aún, la selección óptima del portafolio no considera las correlaciones entre las acciones. El criterio formal de selección se define inicialmente tomando como referencia los retornos históricos, para luego asignar un peso a las inversiones de acuerdo a su volatilidad. De esta manera, bajo esta estrategia de inversión una acción puede ser eliminada si su retorno es muy bajo o si el riesgo es muy elevado. Además, al aplicar esta metodología se garantiza la minimización de la máxima desviación absoluta. La estrategia que se introduce en este artículo conserva una filosofía similar al minimax, al ignorar las correlaciones y al asignar las ponderaciones de acuerdo a una medida de riesgo univariante sobre los activos individuales.

Fundamentándose en la relación existente entre la prima de riesgo y la volatilidad diaria del índice general de la Bolsa de Madrid, García (2001), construye un modelo de volatilidad de la forma M-GARCH, de acuerdo con el cual se concluye que la dependencia positiva entre la variación de la prima de riesgo con el índice general de la bolsa, ha compensado de una manera adecuada a los inversores en el período 1990-2001. Análogamente, Beck (2001) tomando como referencia el concepto de expectativas racionales de Muth (1961)6, aplica un modelo M-GARCH entre el nivel de precios y su variabilidad, encontrando que para el mercado de los commodities la variabilidad esperada del precio esperado no juega un rol importante, es decir, no hay evidencia de que la varianza futura tenga un efecto significativo sobre el nivel de precios.

Un método menos tradicional pero igual de atractivo para la selección de portafolios es el desarrollado por Zhang et al. (2008) por medio de la teoría de la posibilidad. Su metodología consiste en sustituir los conceptos de media y varianza probabilística utilizados por Markowitz, por el de media y varianza posibilística que provienen de un conjunto de números difusos. De acuerdo con los resultados obtenidos, esta técnica genera un escenario más favorable para la selección de inversiones eficientes ante situaciones de incertidumbre, contando además con gran potencia para el caso de un número elevado de títulos.

Finalmente y tomando en cuenta el caso colombiano, Becerra y Melo (2008) presentan un modelo de medición del riesgo por medio de funciones de distribución multivariadas conocidas como cópulas, las cuales, de manera general, describen el comportamiento conjunto de las variables aleatorias a través de sus comportamientos marginales, es decir, las cópulas explican la estructura de dependencia entre las variables. El gran reconocimiento de las cópulas en el campo financiero es debido al hecho de que su estructura de funcionamiento permite asignar de una manera correcta los riesgos asociados a la estrategia de inversión e incluso permiten segmentar el tipo de riesgo, al catalogarlo como riesgo financiero o riesgo de crédito.

II. Marco metodológico

Las diferentes estrategias de inversión, han dado paso a la consolidación de una serie de modelos que buscan definir la mejor combinación posible de títulos, con el fin de garantizar la elección adecuada del portafolio de inversión. En esta sección, se describe la estructura conceptual de tres estrategias clásicas M-V, MINVAR y (1/N). Por último, se presenta el principal aporte de este trabajo de investigación; se introduce una estrategia novedosa y de fácil implementación que consiste en asignar una ponderación a cada activo que sea inversamente proporcional al riesgo individual del mismo (PIR). Esta última estrategia es comparada con las clásicas descritas previamente. Particularmente con la equiponderada. Con el fin de comprender adecuadamente el problema en cuestión, se introducen a continuación algunos conceptos.

A. Optimización de portafolios

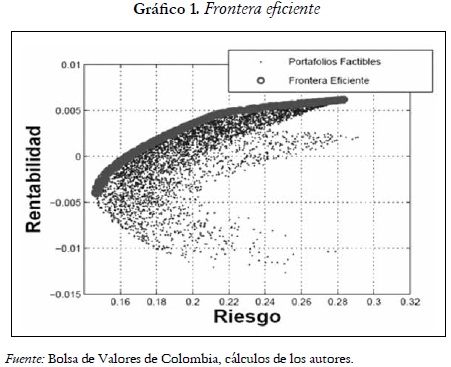

La propuesta de optimización de portafolios discutida en Markowitz (1952) está entre los más importantes modelos para la selección de portafolios. La filosofía detrás del modelo de Markowitz, es que los agentes deciden las ponderaciones de inversión para cada activo con base en la relación entre el retorno esperado y el riesgo. Desde este punto de vista, los portafolios elegidos deben pertenecer a la frontera eficiente la cual es caracterizada por el conjunto de portafolios óptimos de Pareto. Este conjunto de portafolios óptimos, habitualmente es representado en el plano donde los ejes x, y representan el riesgo deseado y la rentabilidad respectivamente. Ver gráfico 1.

1. Estrategia Media-Varianza (M-V)

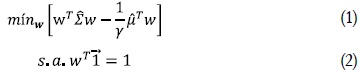

De acuerdo con la estrategia de la M-V, el grado óptimo de diversificación de una cartera se logra seleccionando títulos cuyas oscilaciones no sean paralelas, de esta manera y de acuerdo con la ecuación (1) y (2), es factible minimizar el riesgo de selección al solucionar el problema de optimización.

Donde Donde 2. Estrategia Mínima Varianza (MINVAR) El portafolio MINVAR equivale el portafolio M-V de la expresión (1) cuando el parámetro de aversión al riesgo tiende a infinito y, por lo tanto, puede ser calculado resolviendo el siguiente problema de optimización. Con base en las ecuaciones (4) y (5), para implementar esta política sólo se utiliza la estimación de la matriz de varianzas y covarianzas de las rentabilidades, no se tiene en cuenta la estimación de las rentabilidades esperadas; con lo cual, las ponderaciones óptimas de esta estrategia son más estables y fluctúan menos en cada rebalanceo, respecto a las ponderaciones calculadas con la política M-V. Por esta razón, investigadores se han centrado recientemente en el portafolio de mínima varianza, que depende solamente de la estimación de la matriz de varianzas y covarianzas, y por lo tanto, no es tan sensible al error de estimación. (Jagannathan et al., 2003). 3. Estrategia equiponderada (1/N) La estrategia 1/N sugiere que se asigne la misma proporción de capital a cada uno de los N activos en cada rebalance del portafolio. Esta estrategia es fácil de implementar debido a que no requiere de estimación de los momentos de los retornos y tampoco de procesos de optimización, ignorando los datos por completo. Esta metodología de inversión ha tenido éxito, ya que la tendencia de los individuos es tener políticas de inversión sencillas DeMiguel et al. (2009a). Además favorece la inercia de los inversores a hacer movimientos en cada rebalance que conducen a costos de transacción muy bajos. En DeMiguel et al. (2009b) se presentan las ventajas de implementar la política equiponderada. Müller y Stoyan (2002) dan condiciones bajo las cuales la estrategia equiponderada es una estrategia óptima. B. Una nueva estrategia de selección de portafolios En esta sección se presenta una propuesta novedosa para la selección de portafolios. La estrategia desarrollada tiene la ventaja de ser simple y de fácil implementación computacional. Se dan las condiciones bajo las cuales la nueva estrategia es óptima y las condiciones bajo las cuales mejora la estrategia equiponderada. Se advierte que la política equiponderada no siempre es la óptima, sin embargo, ésta es considerada un buen punto de referencia a la hora de comparar las inversiones por el conjunto de características que se encuentran asociadas a su comportamiento. Dentro del conjunto de características asociadas a la estrategia equiponderada se destacan: a) A pesar de los avances en el diseño de nuevas técnicas de selección de portafolios, es utilizada comúnmente DeMiguel et al. (2009b); b) no requiere el cumplimento de las condiciones de momentos; y c) No se encuentra asociada a ningún proceso de optimización.  es el vector de ponderaciones,

es el vector de ponderaciones,  es la media muestral de la rentabilidad del portafolio,

es la media muestral de la rentabilidad del portafolio,  es la varianza muestral de la rentabilidad del portafolio, y γ es el j parámetro de aversión al riesgo. Para diferentes valores del parámetro γ se tienen diferentes portafolios M-V sobre la frontera eficiente. En la restricción

es la varianza muestral de la rentabilidad del portafolio, y γ es el j parámetro de aversión al riesgo. Para diferentes valores del parámetro γ se tienen diferentes portafolios M-V sobre la frontera eficiente. En la restricción  Estas restricciones garantizan que las ponderaciones wi obtenidas, cubran exactamente el capital inicial que se pretende invertir.

Estas restricciones garantizan que las ponderaciones wi obtenidas, cubran exactamente el capital inicial que se pretende invertir.  es la matriz de covarianzas muestral de las rentabilidades de los N activos y puede ser calculada como (ver ecuación 3).

es la matriz de covarianzas muestral de las rentabilidades de los N activos y puede ser calculada como (ver ecuación 3).

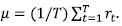

es el vector de rentabilidades de los activos en el tiempo t, T es el tamaño muestral, y

es el vector de rentabilidades de los activos en el tiempo t, T es el tamaño muestral, y

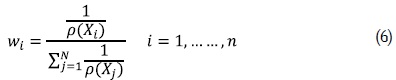

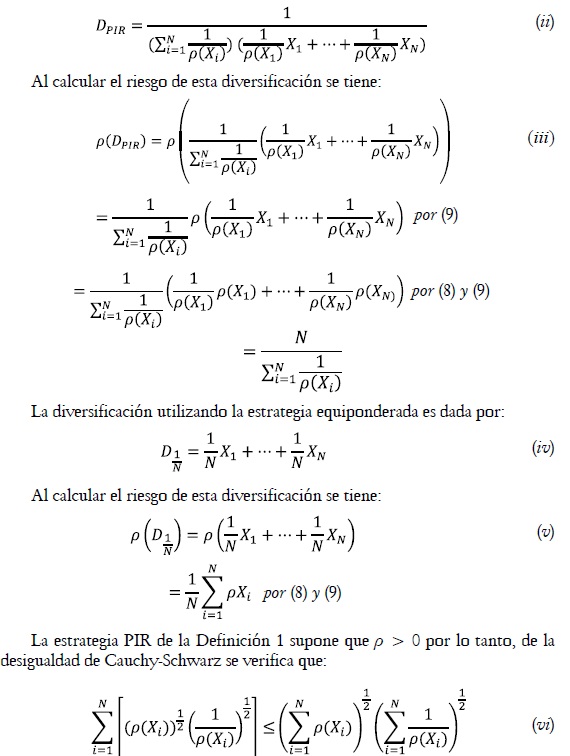

Definición 1 (Ponderación Inversa al riesgo —PIR—): Sea {X1, X2, ..., Xn} variables aleatorias que representan rentabilidades de N activos. La estrategia de ponderación inversa al riesgo (PIR) asigna a cada activo una ponderación dada por:

Donde ρ es una medida de riesgo positiva univariante.

En la siguiente proposición se muestra que si las rentabilidades siguen una misma ley de probabilidad, la estrategia de la PIR sugiere asignar la misma ponderación para cada activo.

Proposición 1: Si las rentabilidades {X1, X2, ..., Xn} son idénticamente distribuidas, entonces la estrategia PIR es equivalente a la estrategia 1/N.

Proposición 2: Si las rentabilidades {X1, X2, ..., Xn} son intercambiables7, entonces la estrategia PIR es la estrategia óptima para la MINVAR.

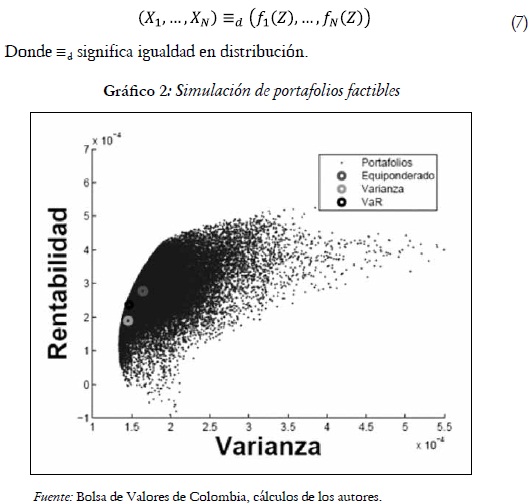

En el gráfico 2 se presenta el conjunto de portafolios factibles conformado por 4 empresas colombianas (Banco de Bogotá, Bancolombia, Cementos Argos y Cartón de Colombia). Los datos son rentabilidades diarias desde el 28 de noviembre de 2007 hasta 31 de marzo de 2010. Los puntos resaltados son portafolios cuyas ponderaciones son obtenidas con base en el modelo de ponderación inversa al riesgo, cuando el riesgo individual es calculado a través la varianza8, y el Value at Risk con α = 0,99. También se calcula el portafolio con la estrategia equiponderada. Hay evidencia empírica, de acuerdo a los resultados, de que los portafolios con la estrategia PIR mejoran el desempeño de la estrategia equiponderada en el sentido de tener menor riesgo.

Un concepto que juega un rol importante en economía y en la teoría de decisión de bajo riesgo, es la noción de comonotonía introducido por Yaari (1987), según el cual existe una situación de dependencia perfecta y positiva entre variables aleatorias. En el contexto de riesgo, la comonotonía es considerada la situación de mayor peligrosidad. De manera formal, la comonotonía se introduce en la siguiente definición.

Definición 2: Sea {X1, X2, ..., Xn} variables aleatorias. Se dice que {X1, X2, ..., Xn} son mutuamente comonótonos si existe una variable aleatoria Z y funciones no decrecientes f1,..., fN de valor real, tal que.

La distribución conjunta de variables aleatorias comonótonas es conocida como la cota superior de Fréchet y viene dada por

Donde Fi(x) i = 1, ..., N son las distribuciones marginales.

Una medida de riesgo ρ es llamada comonótona si es aditiva en presencia de riesgos comonótonos (ver Föllmer y Schied, 2004), esto es

Donde X1,..., XN son variables aleatorias.

Del Lema 4.77 de Föllmer y Schied (2004), si la medida de riesgo univariante ρ es comonótona, entonces ρ es positivamente homogénea. Esto significa que

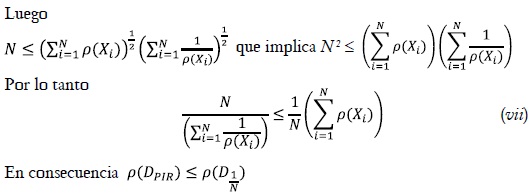

La estrategia PIR desarrollada en este artículo ofrece ponderaciones que conducen a una inversión menos riesgosa que la estrategia equiponderada, cuando las variables que representan las rentabilidades de los N activos son comonótonas y la medida de riesgo univariante ρ es una medida de riesgo comonótona. Este resultado es formalizado en el siguiente teorema.

Teorema 1: Sea X1,..., XN variables aleatorias comonótonas y sea ρ una medida de riesgo comonótona. Entonces el riesgo de la inversión con la estrategia PIR es menor que el riesgo de la inversión con la estrategia equiponderada.

El Valor en Riesgo, o en inglés Value at Risk (VaR), es la medida más popular de riesgo; esta medida es simplemente el quantil α de la distribución de pérdidas. Sin embargo, ha sido fuertemente criticada por su inestabilidad numérica y por no cumplir las condiciones de riesgo coherente en el sentido de Artzner et al. (1998). Tampoco es una medida de riesgo convexa según Föllmer y Schied (2004), por lo que no es fácil de optimizar. Por tal motivo, el (VaR) no es una medida atractiva como medición del riesgo, cuando de selección de portafolios óptimos se trata. Es por ello que lo habitual en optimización de portafolios es medir el riesgo a través de la varianza.

El Lema 4.84. de Föllmer y Schied (2004) garantiza que la medida de riesgo Value at Risk (VaR) es una medida de riesgo comonótona y del Teorema 1 se tiene que las ponderaciones obtenidas por la estrategia PIR, desarrollada en este artículo, ofrece una alternativa de diversificación con riesgo menor a la estrategia equiponderada de uso frecuente entre los inversionistas. Además, la estrategia PIR es de fácil implementación, ya que solo depende del cálculo de los VaR marginales y tiene la ventaja de ser obtenida sin procesos de optimización.

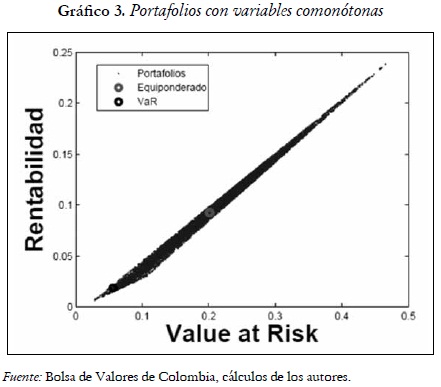

En el gráfico 3 se ilustran las rentabilidades y el riesgo medido a través del VaR para el caso de 10.000 ponderaciones factibles de tres variables aleatorias. Las variables aleatorias son comonótonas y han sido simuladas de acuerdo a la Definición 2, siendo Z una variable aleatoria uniforme en el intervalo (0, 1/2) y f1(x) = x; f2(x) = x3; f3(x) = x5. Hay clara evidencia que el portafolio obtenido con la estrategia PIR siendo en (6) ρ = VaR de nivel α = 0,95, tiene menor riesgo que el portafolio obtenido mediante la estrategia equiponderada 1/N.

El hecho de que trabajos pioneros para la selección de portafolios, como el de Markowitz (1952) y Sharpe (1964), hayan utilizado la varianza como medida para la determinación del riesgo; se presenta en este artículo como un resultado que garantiza que las ponderaciones obtenidas a través de la estrategia PIR generan un portafolio de menor riesgo que la estrategia equiponderada cuando la medida de riesgo ρ es la varianza9. La idea anterior es formalizada en el siguiente teorema.

Teorema 2: Sea X, Y variables aleatorias con varianza finita σx2 y σy2 respectivamente. Sea σxy2 la covarianza. Entonces la varianza de la inversión con la estrategia PIR es menor que la varianza de la inversión con la estrategia equiponderada.

C. Metodología de estimación

Las técnicas de selección de portafolios son estimadas por medio de la metodología Out of sample, es decir, por medio de un esquema recursivo se generan pronósticos de las variables objetivo en el período T + 1.

Para implementar esta técnica, inicialmente se divide la muestra total de T observaciones en porciones in sample y out of sample, donde las observaciones in sample abarcarán los primeros R10 datos de la muestra y las out of sample serán las T-R observaciones restantes. De esta manera para el tamaño muestral se realiza un proceso de rolling horizon, que consiste en estimar inicialmente la matriz de covarianzas, así como la media muestral para las primeras R observaciones. Posteriormente, se calculan los parámetros del modelo de la M-V así como de la MINVAR, con una ventana de estimación de un período (es decir τ = 1). La ventana de estimación implica que por cada valor calculado se realice una liberación de la última observación. De esta manera, el proceso se repite durante T-R ocasiones, hasta llegar al final de la serie de tiempo. Con esta metodología se garantiza el cálculo de T-R veces los parámetros del modelo (véase DeMiguel y Nogales, 2009).

D. Metodología para evaluar el comportamiento

Con el fin de hacerle un seguimiento a cada una de las metodologías para la selección de estrategias de inversión, así como del benchmark por medio de la metodología out of sample, se observará el desempeño a través rolling regression para las variables: retorno, riesgo, ratio de Sharpe, Turnover (estabilidad) y Turnover (costos), sin embargo, previamente es importante definir la concepción teórica de cada variable.

El retorno se referirá al incremento porcentual respecto al valor inicial, asociado a las acciones que conforman el portafolio de inversión. El riesgo está asociado con el nivel de volatilidad, es decir, la capacidad de variabilidad asociada a los títulos, generalmente el volumen de volatilidad se define por la desviación estándar de los retornos. La ratio de Sharpe por su parte, se define como la pendiente de la recta del mercado de capitales respecto a la frontera eficiente en el punto óptimo y hace alusión a la media muestral de los excesos de retorno out of sample, divididos por la desviación estándar11.

El Turnover de estabilidad, explica la dinámica constante de los pesos asignados en cada rebalance, así si este valor es pequeño querrá decir que la asignación de pesos en cada activo período a período es estable. De esta manera al examinar la estrategia equiponderada, se observará que el Turnover de estabilidad es siempre cero, debido al hecho de que esta estrategia mantiene constante los pesos asignados en cada opción. Con el fin de brindarle credibilidad al inversor, es recomendable tener Turnover de estabilidad muy bajos, ya que este indicador da la señal de que se debe invertir en los mismos activos cada vez que se rebalancea la cartera. Matemáticamente, el Turnover (estabilidad) se representa por la expresión:

Donde wj,t es la ponderación del portafolio en el activo j en el período t y τ es la ventana de estimación.

Finalmente, el Turnover de costos, está asociado a los costos de transacción, es decir, en cada rebalance hay que vender o comprar acciones de acuerdo a los pesos que asignó el modelo. Este proceso de compra y venta genera unos costos de transacción que se verán reflejados en el Turnover (costos), el cual es de la forma:

En el Turnover (costo) wj,t+i es la ponderación del portafolio antes del rebalanceo, pero en t + 1 y wj,t+i es la ponderación deseada en t + 1 después del rebalanceo.

El desempeño de las variables descritas previamente aplicadas a las diferentes metodologías, permitirá construir una serie de portafolios eficientes en términos de las necesidades de liquidez, así como del grado de aversión al riesgo, presentado por cada inversionista.

III. Resultados

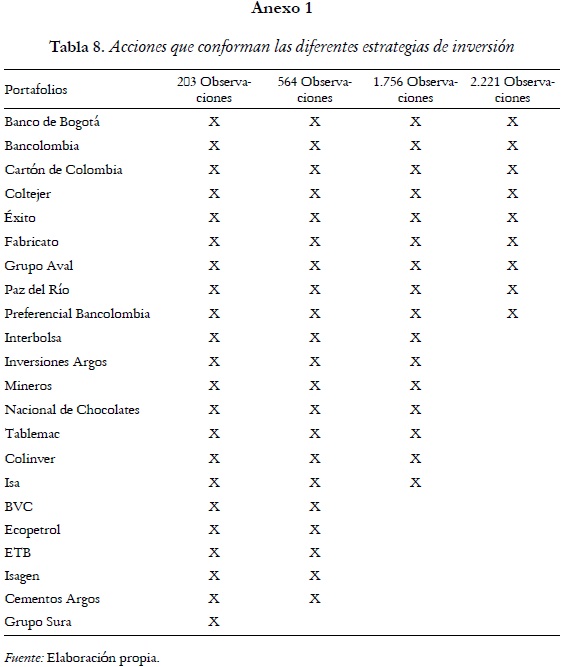

Para la realización del proceso de selección de portafolios, se utilizaron las rentabilidades diarias de las principales acciones de la Bolsa de Valores de Colombia. Sin embargo, dado que el período de emisión de los títulos no es el mismo, se determinarán varios portafolios con el fin de tener en cuenta el mayor número de observaciones posibles.

Todo ejercicio de selección de inversiones debe estar acompañado de una metodología de referencia, es decir, un punto que sirva de base a la hora de determinar el comportamiento de las inversiones que se realizan. De esta manera el benchmark a utilizar será la estrategia equiponderada, la cual a pesar de su fácil implementación posee una serie de ventajas, que fueron descritas previamente.

Complementario al benchmark a utilizar, es importante definir un conjunto de variables adicionales a la hora de comparar diferentes estrategias de inversión. Así dentro del conjunto de elementos a tener en cuenta, debe asignársele una atención particular al número de títulos que conforman el portafolio (N), la ventana de estimación para entrenar el algoritmo (M) y el nivel de aversión al riesgo del agente representativo. Inicialmente, a medida que aumenta el número de títulos, tiende a mejorar el desempeño del algoritmo de estimación. La ventana de estimación por su parte, cuando se define de manera adecuada, genera estimaciones consistentes, mientras que el nivel de aversión al riesgo permite clasificar a los agentes en perfiles particulares de inversión.

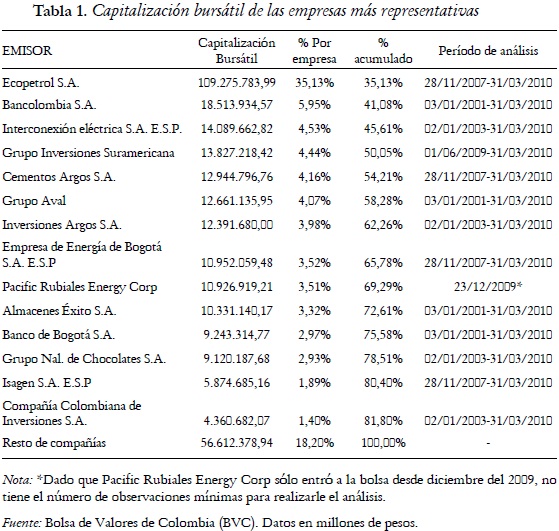

La Bolsa de Valores de Colombia se encuentra conformada por 86 acciones12, razón por la cual se deben definir mecanismos adecuados en pro de seleccionar los títulos que representen de una mejor forma la dinámica del mercado. De esta manera, y con base en el índice de bursatilidad13, se seleccionarán los títulos más representativos y a partir de estos se conformarán los portafolios de inversión. Adicionalmente, se presenta información sobre los períodos de emisión de las acciones con el fin de caracterizar el tiempo que estas han transado en el mercado. De acuerdo con la Bolsa de Valores de Colombia, dentro del grupo de acciones con mayor índice de capitalización bursátil se destacan (véase tabla 1).

A. Resultados por portafolio

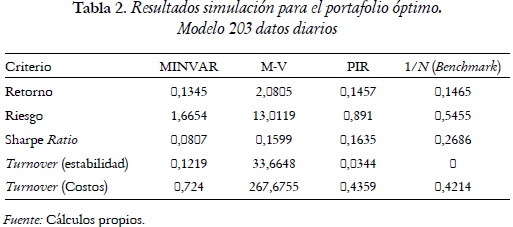

Inicialmente se analizará un portafolio conformado por 22 acciones de la Bolsa de Valores de Colombia, el cual está conformado por 203 datos de carácter diario. La información es obtenida desde el primero de junio del 2009 hasta el 31 de marzo del 2010. Los resultados del algoritmo de estimación se pueden ver en la tabla 2:

La estrategia 1/N parece ser la más atractiva por el hecho de poseer el menor riesgo con un valor de 0,5455, una ratio de Sharpe de 0,2686, un Turnover (estabilidad) de 0 y un Turnover (costo) de 0,4214. El nivel de retorno más elevado es presentado a su vez por la estrategia de la M-V, la cual análogamente se encuentra asociada a los mayores niveles de riesgo, como de costos de transacción entre períodos.

Una manera de solucionar los altos costos de transacción asociados a la estrategia M-V es implementar alternativas como 1/N, PIR o MINVAR, de hecho analizando el desempeño de la PIR se puede observar que en términos del retorno y el Turnover (costos) tiene un comportamiento muy similar al presentado por la estrategia equiponderada.

Adicionalmente, respecto al modelo de selección de 203 observaciones, se puede evidenciar que el desempeño de las estrategias que implican calcular la matriz de varianzas y covarianzas (MINVAR, M-V), salvo en el nivel de retorno, son inferiores al presentado por la PIR y la estrategia 1/N.

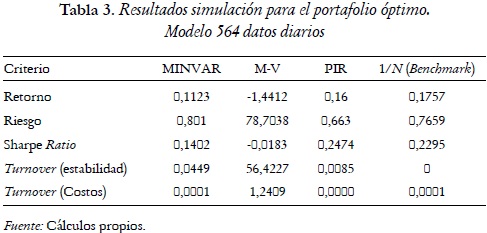

Finalmente, de acuerdo con los análisis iniciales, el desempeño de la PIR es positivo en términos de todos los criterios de selección, aunque es superada por la estrategia 1/N. Un ejercicio interesante consiste en ampliar el horizonte de estimación con el fin de realizar un seguimiento a cada una de las alternativas propuestas, así como del benchmarking. En este sentido, se analizará el caso de 564 observaciones definidas desde el 28 de noviembre del 2007 hasta el 31 de marzo del 2010. El número de títulos en este caso se reducen a 21 y los resultados por medio de la estrategia out of sample para el portafolio total son de la forma.

Con base en este nuevo razonamiento, se observa que la estrategia equiponderada alcanza el mayor nivel de rentabilidad con 0,1757, mientras que la PIR es la opción menos volátil y con mayor ratio de Sharpe 0,663 y 0,2474 respectivamente. Al igual que en el caso anterior, el mayor volumen de negociación se encuentra asociado a la estrategia de la M-V, hecho que ratifica el mayor Turnover (costos) con un valor de 1,240.

De otra manera, analizando el comportamiento de las alternativas respecto al benchmarking se obtiene la conclusión de que la estrategia de MINVAR, así como la M-V se ven totalmente superadas, mientras que la PIR tiene un comportamiento muy similar al de la estrategia equiponderada. Respecto a los Turnover, el benchmarking presenta una dinámica de rebalanceo muy estable, asociado a costos de transacción casi nulos, comportamiento que es similar en la estrategia de PIR y al de la MINVAR. No obstante, para el caso de la M-V se encuentra nuevamente evidencia de mayor nivel de rebalanceo (56,4227) así como elevados costos de transacción (1,240).

Como observación adicional, cabe resaltar que la estrategia equiponderada al incrementar el número de observaciones se convierte en la alternativa más rentable, siendo de esta manera consistente con las bases teóricas planteadas previamente, de acuerdo con las cuales entre mayor sea el número de títulos

(N) mayor será el poder de diversificación asociado a la estrategia. Finalmente, la técnica de la PIR respondió satisfactoriamente al incremento del número de observaciones, y respecto al análisis inicial de 203 observaciones mejoró en términos de todos los indicadores.

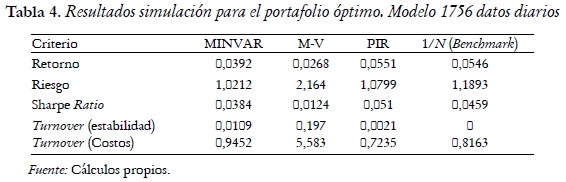

De acuerdo con la lógica desarrollada hasta el momento, a continuación se analizará el portafolio compuesto por 1.756 observaciones cuyo período se define entre el 2 de enero del 2003 hasta el 31 de marzo del 2010. Este portafolio está conformado por 15 acciones y los resultados en términos de las variables referencia se presentan en la siguiente tabla:

Al incrementar nuevamente el tamaño de la muestra, se observa que el retorno más elevado es obtenido por la técnica de la PIR (0,0551), seguido muy de cerca por la estrategia equiponderada (0,0546). El riesgo por su parte es reducido considerablemente bajo la MINVAR (1,0212) y la mayor ratio de Sharpe, siendo consecuente con el retorno, también se presenta por la PIR (0,051).

En términos de Turnover (estabilidad), la PIR nuevamente genera unos niveles de rebalanceo casi nulos (0,0021), mientras que la M-V presenta el valor más elevado (0,197). En términos del Turnover (Costos) la PIR presenta el índice más bajo con 0,7235 frente a 5,583 presentados en la M-V.

En términos del benchmarking, es importante resaltar el buen desempeño adquirido por la estrategia de la PIR frente a la estrategia equiponderada. De hecho, salvo en el Turnover (estabilidad) donde su valor es prácticamente cero, esta estrategia supera en todos los criterios al benchmark del modelo. La MINVAR y la M-V por su parte presentan un pobre desempeño respecto al benchmark, ya que salvo por el nivel de riesgo asumido por la mínima varianza, estas técnicas son superadas en todos los aspectos.

Cabe resaltar en este punto, que la estrategia de la PIR se ha consolidado como referencia alternativa, ya que además de su fácil implementación, a medida que se eleva el número de observaciones, su desempeño entre las otras técnicas ha mejorado paulatinamente. Además, es interesante observar como a través de esta alternativa se combina alta rentabilidad y ratio de Sharpe con bajos niveles de riesgo.

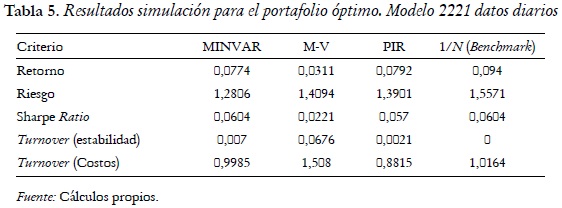

El último análisis se encuentra desarrollado para un portafolio de 2.221 observaciones, definidas desde el 3 de enero del 2001, hasta el 31 de marzo del 2010. En este caso se podrá observar un total de nueve acciones y los resultados del proceso de simulación se presentan en la tabla 5.

De acuerdo con los resultados, el retorno más elevado corresponde a la estrategia de la distribución equiponderada con 0,094, mientras que la menor variación se encuentra asociada con la técnica de selección de la MINVAR (1,2806). La ratio de Sharpe siendo consecuente con el mayor nivel de rentabilidad, se obtiene por medio del portafolio equiponderado (0,0604), aunque el mismo nivel también lo presenta la MINVAR. El Turnover de estabilidad por su parte, es de cero en la estrategia 1/N, por el efecto de reasignación nula de recursos hacia otros títulos entre períodos. Adicionalmente, el menor Turnover (costos) está asociado con la alternativa de la PIR con 0,8815, implicando de esta manera menores costos de transacción asociados a su utilización.

En términos de la estrategia benchmark, la MINVAR y la PIR presentan unas ligeras similitudes respecto a la estrategia equiponderada. Además, un elemento adicional que cabe anotar es el ajuste progresivo presentado por la estrategia de la M-V en términos del Turnover, conforme aumenta el tamaño total de la muestra.

Para el caso de las 2.221 observaciones, la PIR a pesar de lograr el segundo mejor retorno después de la alternativa 1/N, conserva su dinámica de ser una estrategia con elevado nivel de rentabilidad (0,0792), alta ratio de Sharpe con 0,057 y poco riesgo con un nivel de 1,3901. Además, en términos de Turnover es una opción muy estable que tiene asociados los menores costos de transacción entre cada rebalanceo.

B. Comparación entre los diferentes modelos de selección de portafolios

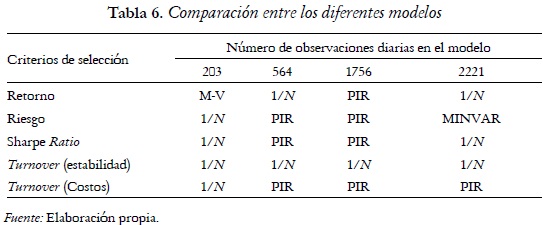

Con el fin de definir las estrategias más adecuadas, se presenta un resumen donde para los diferentes tamaños muéstrales se seleccionan las estrategias dominantes en términos de los criterio de selección de portafolios. Los resultados para esta síntesis son de la forma:

Al comparar el desempeño de los diferentes criterios de selección de portafolios, se observa que para el caso de 203 observaciones, la selección de una inversión a través de la M-V, genera el mayor beneficio, mientras que la asignación equiponderada es menos riesgosa, presenta una mayor ratio de Sharpe y se encuentra asociada a menores costos de rebalanceo entre períodos. Al aumentar el número de observaciones, es decir, pasar de 203 a 564 observaciones, la estrategia de la M-V no figura y aparece a su vez la PIR. Cabe anotar, que el retorno más elevado aparece para la estrategia equiponderada, mientras que la PIR se encuentra dominando en términos de las demás estrategias el modelo de 564 observaciones.

En el caso del modelo de 1.756 observaciones, la PIR continúa superando a las demás alternativas, posicionándose como una estrategia de selección de portafolios dominante. Finalmente, para el modelo de 2.221 observaciones, se presentan cambios significativos donde la estrategia equiponderada es la que presenta el mejor comportamiento en términos del retorno y la ratio de Sharpe, no obstante, cabe resaltar que la PIR conserva su dinámica de estrategia relevante al tener un comportamiento muy similar al de la estrategia equiponderada.

C. Comparación entre alternativas sin el benchmark (1/N)

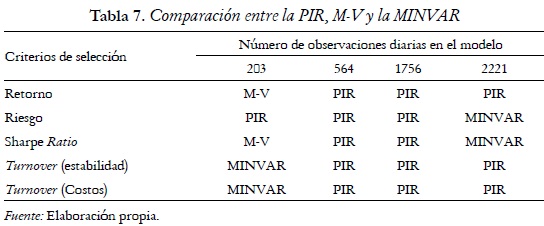

Como se definió inicialmente, el objetivo del trabajo de investigación es incorporar una estrategia novedosa y de fácil implementación que tenga la posibilidad de ser comparada con otras alternativas, como puede ser el caso de aquellas que fundamentan su utilización en la estimación de la matriz de varianzas y covarianzas. Por este motivo, a continuación se presenta, en la tabla 7, un resumen donde se compara la PIR contra los métodos estándar de M-V y la MINVAR en términos de las variables referencia.

El modelo con 203 observaciones no es muy concluyente, ya que la M-V es la estrategia de mayor rentabilidad, la PIR es la menos volátil, mientras que la MINVAR tiene asociado los menores costos de transacción y de rebalanceo. En el modelo de 564 y 1.756 observaciones, la PIR se establece como una estrategia óptima en términos de todos los criterios de selección de portafolios, es decir, se establece como la decisión eficiente dentro de las diferentes alternativas planteadas. Finalmente, para el caso de 2.221 datos, la PIR domina en términos de los turnovers y el retorno, mientras que la MINVAR presenta el menor riesgo y la mayor ratio de Sharpe.

Conclusiones

De acuerdo con los resultados obtenidos, en términos de las variables referencia para la selección de portafolios, es decir rentabilidad, riesgo, ratio de Sharpe, Turnover (estabilidad), y Turnover (costo), la PIR se estableció como una alternativa realmente útil, que a medida que aumentaba progresivamente el número de observaciones mejoraba su desempeño en términos de las otras opciones. De hecho, en términos de riesgo y de ratio de Sharpe para dos de los cuatro modelos estimados tuvo el mejor desempeño, mientras que en los otros dos estuvo entre las principales alternativas. Adicionalmente, en términos del Turnover (costo) la PIR, salvo en el caso de 203 datos, logra un mayor desempeño, y en términos de retorno, obtiene el mayor valor para el caso de 1.756 datos, aunque en los otros modelos obtiene valores elevados que siempre validan este método.

Comparando el desempeño de las técnicas que se fundamentan en la estimación de la matriz de varianzas y covarianzas, frente a las alternativas que no requieren proceso de optimización, se concluye que el modelo de la PIR así como la estrategia 1/N superan, salvo en el retorno del modelo de 203 observaciones así como en el riesgo del modelo 2.221 observaciones, al modelo MINVAR y a la M-V en términos de las variables referencia para todas las estrategias de selección de portafolios determinadas.

Finalmente, tomando como referencia los datos provenientes de la Bolsa de Valores de Colombia, se puede afirmar que la Ponderación Inversa al Riesgo (PIR) es una estrategia de optimización eficiente, siendo aquella que a través de un algoritmo de programación logra para la mayoría de los portafolios de inversión el mejor resultado, en términos de las variables analizadas en el trabajo. Si bien, la estrategia equiponderada en algunos de los criterios tiene un comportamiento importante, cabe resaltar que dentro de un conjunto de estrategias de inversión factibles no tiene aplicabilidad práctica, ya que su utilización en este trabajo de investigación sólo se limita como benchmark a la hora de comparar las diferentes estrategias de inversión.

Bibliografía

1. Artzner, Philippe; DelbAen, Freddy; eber, Jean y HeAtH, David (1998). ''Coherent Measures of Risk'', Working Paper, pp. 1-24. [ Links ]

2. Becerra, Oscar y Melo, Luis (2008). ''Medidas de riesgo financiero usando cópulas: teoría y aplicaciones'', Borradores de Economía, No. 489, pp. 1-96. [ Links ]

3. Beck, Stacie (2001). ''Autoregressive Conditional Heteroscedasticity in Commodity Spot Prices''. Journal of Applied Econometrics, Vol. 16, No. 2, pp. 115-132. [ Links ]

4. Better, Marco y Glover, Fred (2006). ''Selecting Project Portfolios by Optimizing Simulations'', The Engineering Economist, Vol. 51, No.2, pp. 81-97. [ Links ]

5. Cai, Xiaoqiang; teo, Kok; Yang, Xiaoqi y zHou, Xun (2000). ''Portfolio Optimization Under a Minimax Rule''. Institute for Operations Research and the Management Sciencie, Vol. 46, No. 7, pp. 957-972. [ Links ]

6. DeMiguel, Victor; Garlappi, Lorenzo y Uppal, Raman (2009a). ''Optimal Versus Naive Diversification: How Inefficient is the 1/N Portfolio Strategy?''. The Review of Financial Studies, Vol. 22, No. 5, pp. 1915-1953. [ Links ]

7. DeMiguel, Victor y Nogales Francisco (2009). ''Portfolio Selection with Robust Estimation'', Operations Research, Vol. 57, No. 3, pp. 560-577. [ Links ]

8. DeMiguel, Victor; Garlappi, Lorenzo; NoGales, Francisco y Uppal, Raman (2009b). ''A Generalized Approach to Portfolio Optimization: Improving Performance by Constraining Portfolio Norms'', Management Science, Vol. 55, No. 5, pp. 798-812. [ Links ]

9. Föllmer, Hans y Schied, Alexander (2002). ''Convex Measures of Risk and Trading Constraints'', Finance and Stochastics, Vol. 6, No. 4, pp. 429-447. [ Links ]

10. Föllmer, Hans y Schied, Alexander (2004). Stochastic Finance: An Introduction in Discrete Time, Berlin, Walter de Gruyter. [ Links ]

11 .Garcíc, Alfredo (2001). ''Prima de riesgo y volatilidad con un modelo M-GARCH''; Revista Asturiana de Economía, No. 22, pp. 143-152. [ Links ]

12. Jagannathan, R. Y Ma, T (2003). ''Risk Reduction in Large Portfolios: Why Imposing the Wrong Constraints Helps'', Journal of Finance, No. 58, pp. 1651-1684. [ Links ]

13. June, Park; Byung, Ha Lim; Youngho, Lee y Martin, Young (1998). ''A Minimax Porfolio Selection Rule with Linear ProgrammingSolution''. Management Science, Vol. 44, No. 5, pp. 673-683. [ Links ]

14. Konno, Hiroshi y Annista, Wijayanayake (1999). ''Mean Absolute Deviation Portfolio Optimization Model Under Transaction Cost'', Journal of the Operations Research, Vol. 42, No. 4, pp. 422-435. [ Links ]

15. Konno, Hiroshi y Yamazaki, Hiroshi (1991). ''Mean-absolute Deviation Portfolio Optimization Models and its Applications to Tokyo Stock Market'', Management Science, Vol. 37, No. 5, pp. 531-519. [ Links ]

16. Markowitz, Harry (1952). ''Portfolio Selection'', Journal of Finance, Vol. 7, No. 1, pp. 77-91. [ Links ]

17. Muth, Jhon (1961). ''Rational Expectations and The Theory of Price Movements'', Econometrica, Vol. 29, No. 3,pp. 315-335. [ Links ]

18. Müller, Alfred. y Stoyan, Dietrich (2002). Comparison Methods for Stochastic Modelsand Risks, New York, John Wiley & Sons. [ Links ]

19. Sharpe, William (1964). ''Capital Assets Prices: A Theory of Market Equilibrium Under Conditions of Risk'', Journal of Finance , Vol. 19, No. 3, pp. 425-442. [ Links ]

20. Tobin, James (1958). ''Liquidity Preference as Behavior Toward Risk''. Review of Economic Studies, No. 67, pp. 65-86. [ Links ]

21. Yaari, Menahem E (1987). ''The Dual Theory of Choice Under Risk''. Econometrica, No. 55, pp. 95-115. [ Links ]

22. Zhang, Wei; Xiao, Wei and Wang, Ying (2008). ''A Fuzzy Portfolio Selection Method Based on Possibilistic Mean and Variance'', Soft Computing, Vol. 13, No. 6, pp. 627-633. [ Links ]

Primera versión recibida en agosto de 2010; versión final aceptada en diciembre de 2010

Anexos

- Para el caso de 203 observaciones, las acciones están definidas desde el primero de junio del 2009, hasta el 31 de marzo del 2010.

- Para el caso de 564 observaciones, las acciones están definidas desde el 28 de noviembre del 2007, hasta el 31 de marzo del 2010.

- Para el caso de 1.756 observaciones, las acciones están definidas desde el 2 de enero del 2003, hasta el 31 de marzo del 2010.

- Para el caso de 2.221 observaciones, las acciones están definidas desde el 3 de enero del 2001, hasta el 31 de marzo del 2010.

Anexo 2

Demostración de proposiciones en la definición de la estrategia de Ponderación Inversa al Riesgo (PIR).

Proposición 1: Si las rentabilidades {X1, X2, ..., Xn} son idénticamente distribuidas, entonces la estrategia PIR es equivalente a la estrategia 1/N .

Prueba: {X1, X2, ..., Xn} son idénticamente distribuidas y ρ > 0, entonces. De la expresión (6), para i = 1,...,N

Proposición 2: Si las rentabilidades {X1, X2, ..., Xn} son intercambiables14, entonces la estrategia PIR es la estrategia óptima para el problema de la mínima varianza. Prueba: De la proposición 1 y el teorema 8.2.3 de Müller y Stoyan (2002) se concluye la prueba.

Teorema 1: Sea X1,...,XN variables aleatorias comonótonas y sea ρ una medida de riesgo comonótona. Entonces el riesgo de la inversión con la estrategia PIR es menor que el riesgo de la inversión con la estrategia equiponderada. Prueba: De la Definición 1 la diversificación en las N variables aleatorias utilizando la estrategia PIR es dada por

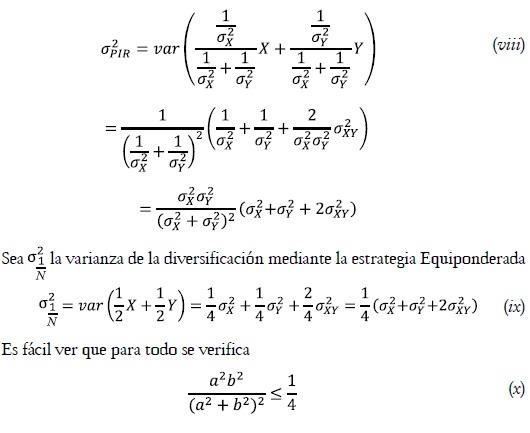

Teorema 2: Sea X, Y variables aleatorias con varianza finita σx2 y σy2 respectivamente. Sea σxy2 la covarianza. Entonces la varianza de la inversión con la estrategia PIR es menor que la varianza de la inversión con la estrategia equiponderada.

Prueba: Sea  la varianza de la diversificación mediante la estrategia PIR. Denotando por var(·) la varianza (·) y de acuerdo a la Definición 1 se tiene que:

la varianza de la diversificación mediante la estrategia PIR. Denotando por var(·) la varianza (·) y de acuerdo a la Definición 1 se tiene que:

Particularmente para el caso a = σx y b = σy

Multiplicando (x) en ambos lados por la cantidad positiva , se verifica (σx2 + σy2 + 2σxy2), se verifica

Garantizando que  .

.

Notas

1 Con base al marco regulatorio colombiano, la incorporación de agentes nacionales y extranjeros a las actividades bursátiles no es restringido, exigiendo además de esto, un trato homogéneo entre ambas partes.

2 La existencia de inestabilidad numérica magnífica cualquier error de procedimiento a la hora de realizar los cálculos.

3 James Tobin recibe el Premio Nobel en 1981 por su análisis de los mercados financieros y sus relaciones con las decisiones de gasto, empleo producción y precios, mientras que Harry Markowitz y William Sharpe lo ganan en 1990 por sus trabajos pioneros en la teoría de la economía financiera.

4 Para una mejor comprensión de los axiomas revisar: Coherent Measures of Risk. Artzner et al. (1998).

5 Una función de costos es cóncava cuando el costo de transacción asociado a un título adicional es creciente, de hecho para el caso de un portafolio conformado por muchos títulos, los costos de transacción se tornan constantes y por ende la función se define como convexa.

6 De acuerdo con el concepto de Muth el cambio en el precio esperado modifica el nivel de precios ante agentes aversos.

7 La distribución conjunta es invariante ante permutaciones de las variables. (Müller y Stoyan, 2002). Caso especial variables independientes e idénticamente distribuidas.

8 La medida de riesgo univariante utilizada ''ρ'' es la varianza.

9 A pesar de que el portafolio obtenido con la PIR genera un menor riesgo, vale la pena resaltar que para este nuevo nivel de riesgo se encuentra asociada una menor rentabilidad.

10 Para este trabajo R equivale a la mitad del tamaño muestral.

11 La ratio de Sharpe utilizada es con intercepto cero, es decir, la tangencia entre la recta del mercado de capitales y la frontera eficiente pasa por el punto (0,0).

12 Se toman las acciones que presentan índice de capitalización bursátil significativo.

13 Cabe anotar que adicional al índice de bursatilidad, también es importante definir como criterio para la definición de los títulos el registro histórico de las acciones más negociadas.

14 La distribución conjunta es invariante ante permutaciones de las variables. (Müller y Stoyan, 2002, p. 27). Caso especial, variables independientes e idénticamente distribuidas.