Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.75 Medellín Jul./Dec. 2011

ARTÍCULOS

Una regla de política fiscal óptima para la economía colombiana: aproximación desde un modelo de equilibrio general dinámico y estocástico

An Optimal Fiscal Policy Rule for the Colombian Economy: A Dynamic Stochastic General Equilibrium Approach

Une règle de politique budgétaire optimale pour l'économie colombienne à partir d'un modèle d'équilibre général dynamique stochastique

Juan Galvis*; Juan Bedoya**; Ruben Loaiza***

* Economista Universidad Nacional de Colombia sede Medellín. Estudiante de la Maestría en Ciencias Económicas de la Universidad Nacional. Miembro del Grupo de Investigación en Microeconomía Aplicada y Teoría Económica del Departamento de Economía de la Universidad Nacional de Colombia sede Medellín. Dirección postal: Departamento de Economía, Facultad de Ciencias Humanas Económicas, Universidad Nacional de Colombia, calle 59A No. 63-20, bloque 46. Medellín – Colombia. Dirección electrónica: jcgalvis@unal.edu.co.

** Estudiante de pregrado en Economía, Universidad Nacional de Colombia, Medellín. Miembro del grupo de investigación en microeconomía aplicada y teoría económica del Departamento de Economía de la Universidad Nacional de Colombia sede Medellín. Dirección postal: Departamento de Economía, Facultad de Ciencias Humanas Económicas, Universidad Nacional de Colombia, calle 59A No. 63-20, bloque 46. Medellín – Colombia. Dirección electrónica: jgbedoyao@unal.edu.co.

*** Estudiante de pregrado en Economía, Universidad Nacional de Colombia, Medellín. Miembro del grupo de investigación en microeconomía aplicada y teoría económica del Departamento de Economía de la Universidad Nacional de Colombia sede Medellín. Dirección postal: Departamento de Economía, Facultad de Ciencias Humanas Económicas, Universidad Nacional de Colombia, calle 59A No. 63-20, bloque 46. Medellín – Colombia. Dirección electrónica: aloaizam@unal.edu.co.

–Introducción. –I. La política fiscal y la estabilidad de precios: revisión de marcos teóricos. –II. Datos y calibración. –Conclusiones. – Apéndice. –Bibliografía.

Primera versión recibida en mayo de 2011; versión final aceptada en octubre de 2011

RESUMEN

Este documento busca formular, para la economía colombiana, una regla de política fiscal óptima que interactúe con la política monetaria para mantener estable la brecha de inflación y de producto. Se propone un modelo de equilibrio general dinámico estocástico (DSGE) con rigideces nominales, y se postula una regla fiscal que depende de la brecha de la deuda y la brecha del producto, buscándose que la brecha del gasto público aísle los shocks externos, en este caso de preferencias, para mantener la economía cerca del estado estacionario.

Palabras clave: modelo de equilibrio general dinámico estocástico, política fiscal, política monetaria, ciclos económicos.

Clasificación JEL: D58, E32, E42, E47, E61.

ABSTRACT

This paper seeks to develop an optimal fiscal policy rule for the Colombian economy that interacts with the monetary policy in order to stabilize the product and inflation gap. It proposes a Dynamic Stochastic General Equilibrium model (DSGE) with nominal rigidities and proposes a fiscal rule that depends on the debt and product gap, with the objective of isolating external shocks for the public spending gap in this case a preference shock keeping the economy away from the steady-state.

Keywords: Dynamic Stochastic General Equilibrium, fiscal policy, monetary policy, business cycles.

JEL Classification: D58, E32, E42, E47, E61.

RÉSUMÉ

Cet article présente une règle de politique budgétaire optimale pour l'économie colombienne qui interagit avec la politique monétaire afin de montrer la permanence d'un écart stable entre l'inflation et la production. Pour ce faire, nous proposons un modèle d'équilibre général dynamique stochastiques (DSGE) avec des rigidités nominales, sous l'hypothèse d'une règle budgétaire qui dépend à la fois de l'écart des dépenses publiques et de l'écart de la production. Nous cherchons montrer que l'écart des dépenses publiques peut être isolé des chocs externes pour que l'économie reste dans le voisinage de l'équilibre stationnaire.

Mots-clés: modèle d'équilibre général dynamique stochastique, politique budgétaire, politique monétaire, cycles économiques.

Classification JEL: D58, E32, E42, E47, E61.

INTRODUCCIÓN

Durante los últimos años, la concentración de los bancos centrales en la obtención de objetivos de inflación ha sido el principal factor en la determinación del nivel de éxito en el manejo de la política monetaria. Desde el punto de vista teórico, los análisis se han centrado en autoridades monetarias que logren obtener credibilidad, permitiendo que los agentes incluyan en la formación de sus expectativas el comportamiento de un banco central que trata de seguir una regla clara y explícita.

En esta misma línea y a la par con la independencia, la autonomía de la política monetaria, entendida como la capacidad de definir un instrumento para alcanzar un objetivo no relacionado con otras variables, ha sido el eje central de funcionamiento de los bancos centrales desde finales del siglo pasado (Woodford, 2000). Posturas como las de Clarida et al. (1999) y Galí (2000) van más allá y proponen además que la política monetaria por sí sola actuando bajo regla y persiguiendo niveles de inflación cercanos a cero, es la mejor forma de lograr al mismo tiempo los dos objetivos macroeconómicos por excelencia: pleno empleo y estabilidad de precios, entendiéndose el primero como el nivel de producto que tendría la economía si no hubiera rigideces nominales.

Estamos así, en un marco teórico dominado por la política monetaria para conducir la economía, además de concebirse como separada de la política fiscal y sin interacciones entre ambas. Esta concepción acerca de la división entre las decisiones de política monetaria y fiscal se asienta sobre dos presupuestos: la política fiscal tiene poco o nulo efecto en la determinación de la inflación; y en segundo lugar, la política monetaria tiene poco efecto sobre el presupuesto del gobierno1. Bajo estas dos premisas, y por alrededor de treinta años, se le ha entregado entonces a la política monetaria el papel preponderante en el control de la inflación y las fluctuaciones económicas, aislando la política fiscal de tales propósitos y negando, o por lo menos desconociendo, la existencia de conexión alguna entre ambas.

No obstante, desde mediados de los años noventa un grupo de teóricos han venido trabajando en la consideración de los fenómenos fiscales y su interrelación con variables macroeconómicas, en marcos dinámicos y con la existencia de rigideces nominales2. A la luz esta nueva línea se inscribe la teoría fiscal de los precios, las políticas fiscales no-ricardianas, los mundos con agentes no-ricardianos, entre otros.

Esta nueva línea de trabajo, en la que se inscriben un gran número de economistas denominados neokeynesianos, ha coincidido históricamente en los últimos años con la crisis financiera en la que las autoridades monetarias de algunas de las economías más desarrolladas se han mostrado incapaces de revertir la situación, enviando la señal del posible desgaste de la política monetaria como elemento único para el control de las fluctuaciones económicas. Incluso, parece ser que las principales economías mundiales cayeron en una especie de trampa por la liquidez keynesiana y actualmente existen varios indicios de los peligros que puede traer el mantener una inflación baja para los grados de libertad de la política monetaria y su instrumento por excelencia; la tasa de interés. De ahí que resurja el entusiasmo por estudiar las cuestiones de la política fiscal (Blanchard et al., 2010).

Este nuevo ambiente tanto teórico como histórico, abre un espacio al análisis de propuestas en las que se rescate la política fiscal como un instrumento estabilizador, para buscar así, como se ha hecho con la política monetaria, reglas de política fiscal que permitan el control de las fluctuaciones económicas y que, en adición a lo anterior, permitan que los agentes internalicen el comportamiento esperado del gobierno en la formación de sus expectativas. Se entiende entonces, la necesidad de explorar marcos en los que la política fiscal y monetaria interactúen con el fin de responder de forma eficiente a posibles choques que experimente la economía, reduciendo los efectos a corto plazo de los mismos y alcanzando los objetivos de largo plazo con celeridad.

El objetivo de este documento es intentar aproximarse a una regla óptima de política fiscal para Colombia, inscrita en un modelo de equilibrio general dinámico estocástico (DSGE), con la presencia de agentes maximizadores (consumidores y firmas). Además de ello, se supone una política monetaria definida por una regla de Taylor en presencia de rigideces nominales, que junto a la regla fiscal, busca controlar las fluctuaciones del producto y mantener la solvencia en caso de choques exógenos, como puede ser un cambio en las preferencias. Para ello, el documento está dividido de la siguiente forma. En adición a esta introducción, presentamos una síntesis de la forma en que se ha tratado la interacción entre la política monetaria y fiscal. A continuación, se presenta un modelo DSGE con la intención de buscar alguna interacción entre la política fiscal y monetaria, acompañada a su vez de una propuesta de regla fiscal. Después de presentar el modelo, se trata de llegar a una regla fiscal óptima que permita aislar los shocks externos y reducir la volatilidad en las variables del modelo, realizándose para ello algunas simulaciones en busca de los parámetros de la regla propuesta. Por último, vienen las conclusiones.

I. La política fiscal y la estabilidad de precios: revisión de marcos teóricos

La importancia de la política fiscal, y su combinación con la política monetaria para administrar la demanda agregada y controlar la inflación, es central para todo programa de política económica. Las preguntas que surgen son ¿de qué modo la política fiscal y monetaria necesitan ser coordinadas para asegurar un buen resultado macroeconómico y reducir los ciclos económicos? y ¿cómo interactúan? Este problema de política económica lleva a analizar, obligatoriamente, la forma cómo se relacionan el presupuesto público, el gasto fiscal y las innovaciones fiscales, con el establecimiento de las tasas de interés por parte de la autoridad monetaria, junto a los objetivos de estabilización en el nivel de precios y los ciclos económicos.

El análisis de la forma en qué interactúan la política monetaria y fiscal, en el marco de modelos intertemporales con expectativas, se remonta inicialmente al trabajo de Sargent y Wallace (1981), quienes mostraron que el stock de moneda y los impuestos eran sustitutos de la deuda contraída por el gobierno. De las conclusiones surgidas con la aritmética indeseable de dicho trabajo, siguieron una serie de investigaciones sobre la posibilidad o no de tener déficits permanentes y estabilidad de precios (McCallum, 1984), las consecuencias del déficit fiscal sostenido en el tiempo para la estabilidad macroeconómica (Woodford, 1996) y las interacciones posteriores, en el marco de los modelos del ciclo real, de economías con flujos de caja financieros y restricciones presupuestarias por parte del gobierno (Chandha y Nolan, 2003).

No obstante, es necesario aclarar que la presentación de Sargent y Wallace (1981) se centraba en lo que se conoce como regímenes de dominancia fiscal. Estos se caracterizan por una situación en la que el gobierno central, en particular el ente encargado del manejo del presupuesto público, delega al banco central o a la autoridad monetaria unos ingresos por señoreaje, los cuales se suponen deben financiar parte del déficit presupuestario (Wickens, 2008). Debido a que esta situación es poco probable que se presente hoy en día, el resultado es que los regímenes de dominancia fiscal son de poco interés para el análisis macroeconómico de economías desarrolladas y, en general, de aquellas donde los bancos centrales sean autónomos en el diseño e implementación de la política monetaria.

Además, con el resultado logrado alrededor del consenso del modelo de inflación objetivo es difícil concebir un banco central que se denomine independiente y, a su vez, preste su estructura para la obtención de ganancias de señoreaje, con el fin de financiar desequilibrios fiscales. Sin embargo, en caso de que así fuera, la inflación producida por esta medida sería consecuencia de la expansión monetaria, lo que enmarcaría dentro del razonamiento que la inflación es un fenómeno estrictamente monetario, con una conexión apenas indirecta con la política fiscal (Woodford, 1996, 2000; Wickens, 2008).

Trabajos posteriores al de Sargent y Wallace (1981), como el de Woodford (1996; 2000), dan nacimiento a lo que se denomina la teoría fiscal de los precios. Este intento teórico se aparta de la línea propuesta por la dominancia fiscal y trata de explorar explicaciones alternativas que demuestren la importancia del manejo fiscal en la determinación del nivel de precios. En el caso de la teoría fiscal de los precios, se tiene una economía poblada por agentes de vida infinita, los cuales devengan su utilidad del consumo, junto con la tenencia de saldos monetarios reales y el gasto público entra en la función de utilidad como sustituto perfecto del consumo privado. En dichos modelos los agentes reciben transferencias, las cuales se asignan tal y como lo hacen con el consumo privado. Además, los impuestos son del tipo suma fija lo que indica que un aumento de los impuestos equivaldría a una reducción en las trasferencias por parte del gobierno a los privados.

Por otra parte, la deuda se emite en términos nominales y se espera que el valor presente de las obligaciones en términos reales sea igual al valor futuro de los superávits, más los ingresos por la cantidad de dinero que los hogares desean mantener en forma de saldos monetarios reales. Se supone, además, que el superávit del gobierno sigue una caminata aleatoria, lo que se podría comprender como que en algún momento el gobierno puede ser incapaz de cobrar impuestos o es obligado a realizar un aumento del gasto no previsto.

La principal proposición es, entonces, que el nivel de precios en este tipo de economía descrita, se ajusta cuanto es necesario para mantener la restricción intertemporal del gobierno y el mecanismo de transmisión se podría describir de la siguiente manera: existe un efecto riqueza en el sector privado como consecuencia de las distorsiones fiscales, y la anticipación de los superávits primarios futuros más bajos hace sentir a los hogares más ricos, lo que los incita a demandar más bienes y servicios de los que la economía puede producir, generándose así un aumento en el nivel de precios. El movimiento ascendente de los precios se da entonces hasta que el valor real de las obligaciones del gobierno iguale el valor descontado a tiempo presente de los superávits futuros (es importante recordar que estas obligaciones, son los mismos activos que poseen los hogares). Es de notarse entonces, que el fenómeno inflacionario en este caso (teoría fiscal de los precios) es meramente fiscal, en el cual la política monetaria no juega papel alguno, y aún ésta se puede considerar autónoma ya que sigue una regla tipo ''interest rate peg'' (Woodford, 2000; Chadha y Nolan, 2003).

Las debilidades de esta propuesta son señaladas por Benassy (2007). Según este autor, la teoría fiscal de los precios es una revolución en lo que a economía monetaria se refiere, y cuestiona la determinación absoluta del nivel de precios que se le había atribuido a la política monetaria. Sin embargo, las políticas fiscales que corresponden a la teoría fiscal de los precios son aventuradas, ya que el gobierno no planea balancear su restricción en cualquier circunstancia, lo que podría llevar a políticas fiscales con obligaciones explosivas en términos reales.

Esto ha llevado a que opciones diferentes a la teoría fiscal de los precios hayan sido exploradas, partiéndose de la ruptura de la célebre equivalencia ricardiana. Autores como Benassy (2007), Leith y Lewis (2000) y Andres et al. (2006), incluyen en sus trabajos agentes de vida finita, con una probabilidad de muerte, lo que asegura que la forma en que se financie el gobierno sí tenga efectos sobre las variables reales de la economía. En adición a lo anterior, la inclusión de impuestos distorsionantes, tanto al consumo como a los ingresos laborales, entre otros, asegura diversos efectos como consecuencia del manejo de la política fiscal3. Los llamados mundos no-ricardianos han llegado a nuevas proposiciones con interesantes perspectivas y permiten lograr efectos reales de la política fiscal sin necesidad de que el gobierno entre en medidas aventuradas, o se despreocupe de balancear su restricción.

Se tienen entonces varias perspectivas teóricas alrededor de los impactos de la política fiscal en la determinación de las variables claves como precios, producto, expectativas con mundos no ricardianos, rigideces nominales, entre otros, además de las importantes interacciones entre la política monetaria y la fiscal. En suma, estas nuevas perspectivas llaman la atención sobre la necesidad de contar con reglas fiscales óptimas para el diseño de la política fiscal, que permita alcanzar objetivos de solvencia y estabilización y que, además, sean compatibles con el estado actual del pensamiento macroeconómico, dominado por la construcción de modelos dinámicos, microfundamentados y con rigideces nominales. Este documento va encaminado precisamente a realizar una aproximación en el diseño de reglas fiscales mediante un modelo de tipo neokeynesiano, el cual se presenta a continuación.

A. Marco teórico La macroeconomía que se viene trabajando desde los años ochenta, está basada en agentes que optimizan de manera intertemporal con expectativas racionales, de donde se extraen relaciones claves entre las magnitudes económicas que luego se agregan y de las cuales surgen recomendaciones de política económica. Ljunqvist y Sargent (2004) identifican dos posibles justificaciones para usar microfundamentos como soporte a los modelos macroeconómicos. Los modelos con microfundamentos son construidos de manera coherente y explícita y, al contener descripciones de los objetivos de los agentes, permiten analizar las intervenciones de política en función del método estándar de la economía del bienestar. La segunda razón, es que un modelo con microfundamentos amplía las fuentes de evidencia empírica que pueden ser usadas para asignar valores numéricos a los parámetros del modelo.

El modelo que vamos a desarrollar en este documento es un modelo de equilibrio general dinámico estocástico (DSGE). Es necesario anotar, que teniendo en cuenta el consenso alrededor de los métodos recursivos, en este documento se optará por un modelo de estas características. La programación dinámica se reconoce ahora como un método poderoso para estudiar las decisiones de los agentes privados y también las decisiones de un gobierno que quiere diseñar una política óptima por el hecho de las restricciones impuestas a él por parte de las mejores respuestas de los agentes privados a tal política, lo cual no es más que la interiorización de la crítica de Lucas (1976).

1. El modelo

Vamos a suponer una economía conformada por consumidores, empresas, el gobierno y un banco central. Este último será el encargado del diseño e implementación de la política monetaria y su objetivo es mantener la estabilidad de precios vía tasas de interés mediante una regla tipo Taylor (1993). Desarrollaremos un modelo de equilibrio general dinámico simple con rigideces nominales en precios y competencia monopolística, en el cual existen distorsiones en el nivel y patrón de la actividad económica por las variaciones del nivel general de precios alrededor del tiempo.

El papel que desempeñará el gobierno en esta economía será el de ejecutar un gasto público con el objetivo de incidir en la actividad real, sujeto a una restricción presupuestal intertemporal. Teniendo en cuenta que el objetivo es determinar una política fiscal óptima, vamos a suponer que el gobierno se rige por una regla fiscal que especificaremos luego.

2. Consumidores

Se considera una economía cerrada con un gran número de agentes de vida infinita. Vamos a considerar un modelo monetario simple con un hogar representativo del tipo introducido por Sidrausky (1965) y Brock (1974), donde cada agente tiene una función de utilidad que depende de su consumo real  y de los balances de caja reales

y de los balances de caja reales  . El hogar representativo intenta maximizar la siguiente suma de utilidades descontadas en el tiempo:

. El hogar representativo intenta maximizar la siguiente suma de utilidades descontadas en el tiempo:

Donde U(ct, mt) es una función cóncava y creciente en sus dos argumentos y además β es el factor de descuento el cual satisface 0 < β <1. El segundo argumento, representa los servicios de liquidez que vienen del final del período anterior, los cuales se consideran en términos reales, por lo tanto Mt esta deflactado por el nivel de precios4.

Se asumirá que el hogar representativo está sujeto a la siguiente restricción presupuestal:

Donde Ptct es el valor del consumo real en el período, Mt denota los saldos nominales en el período t, Bt denota el valor nominal de los bonos de portafolio en el período  denota el factor de descuento que trae el valor de los bonos al período t, y bajo el supuesto de mercados completos está siempre definido. Ptyt es el valor del ingreso real, y Tt son los impuestos5.

denota el factor de descuento que trae el valor de los bonos al período t, y bajo el supuesto de mercados completos está siempre definido. Ptyt es el valor del ingreso real, y Tt son los impuestos5.

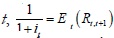

Para solucionar el problema del agente representativo, se hace uso del método de Bellman. Para este caso la función de valor es:

Las condiciones de primer orden para este problema son:

Llevando (6) adelantado un período a (5) se tiene que:

Teniendo en cuenta que de (7) y (8) se tiene  llevamos luego (4) a (10) para llegar a:

llevamos luego (4) a (10) para llegar a:

Dividiendo ambos lados por  se tiene:

se tiene:

Adelantando (4) un período se tiene:

Y haciendo un poco de álgebra se llega a:

Se tiene así la ecuación de Euler para el consumo:

Por último, definiendo la riqueza financiera como Wt = Mt-1 - Bt-1, se obtiene la condición de transversalidad:

La cual es equivalente a:

Se va a suponer una función de utilidad  donde dtc es un shock intertemporal de preferencias sobre el consumo con la siguiente ley de movimiento:

donde dtc es un shock intertemporal de preferencias sobre el consumo con la siguiente ley de movimiento:

Siendo zt ~ N(0,1). Nótese que los cambios en las preferencias son comunes para todos los hogares (Fernández y Rubio, 2006).

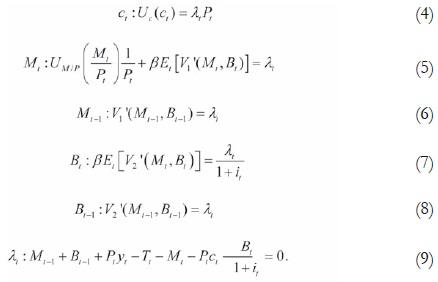

Utilizando de nuevo la ecuación (13) y utilizando la función de utilidad definida antes se tiene:

Despejando para la demanda de saldos reales tenemos:

Se obtiene entonces una curva LM híbrida:

Donde L es creciente en su primer argumento y decreciente en su segundo6. Del lado de demanda se llega así a las siguientes ecuaciones:

Realizando la loglinealización alrededor del estado estacionario se tiene:

Teniendo en cuenta que  se llega a:

se llega a:

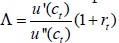

Donde  es el coeficiente de elasticidad de sustitución intertemporal del consumo entre diferentes fechas, igual también a la inversa de la aversión relativa al riesgo.

es el coeficiente de elasticidad de sustitución intertemporal del consumo entre diferentes fechas, igual también a la inversa de la aversión relativa al riesgo.

Realizando ahora la loglinealización de la demanda de dinero  tenemos la siguiente ecuación:

tenemos la siguiente ecuación:

Vamos a suponer ahora un equilibrio de competencia monopolística para una economía con los hogares descritos anteriormente. El índice de consumo es del tipo Dixit-Stiglitz (1977) y está definido de la siguiente manera:

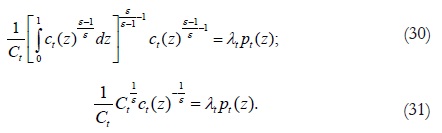

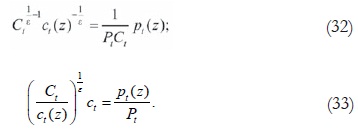

Donde ct(z) indica el consumo del hogar del bien z en el período t y ε > 1 es la elasticidad de sustitución (constante) entre los diferentes bienes. Utilizando de nuevo la ecuación (4) para el consumo del bien z y teniendo en cuenta el índice de consumo tenemos:

Simplificando se tiene:

Teniendo en cuenta que  llegamos a:

llegamos a:

Por lo tanto,

Esta ecuación establece que un hogar optimiza su distribución del gasto en consumo en bienes diferenciados en el tiempo t para minimizar el gasto total necesario con el fin de alcanzar un determinado valor del índice de consumo (Woodford, 1996).

Ya que se supone que el gasto del gobierno se asignará en la misma forma que lo hacen los agentes privados, la ecuación anterior se convierte finalmente en la ecuación de demanda del bien z de cada firma:

3. Las empresas

En el modelo neokeynesiano que se quiere, exponer operan varias firmas que ofrecen bienes diferenciados y están en una estructura de mercado de competencia monopolística. Las firmas tienen como objetivo maximizar la siguiente función en el tiempo:

Donde E0(Πt) es el valor esperado hoy de los beneficios (Πt) en el período t. Por otra parte,  es una tasa de descuento a la que se enfrenta la firma.

es una tasa de descuento a la que se enfrenta la firma.

Las firmas están en un ambiente de competencia monopolística y tienen capacidad de fijar el precio del bien que ofrecen. No obstante, la existencia de ciertos costos de menú, hace que las firmas se enfrenten a costos al cambiar los precios, por lo que estos se ajustan cada cierto período. Se va a suponer de antemano, antes de ver la fijación de precios de cada firma, que la evolución de precios en la economía está determinada por una estructura a la Calvo (1983):

Es decir, una estructura de precios a la Calvo afirma, que el nivel agregado de precios evoluciona como una combinación convexa de los precios óptimos del período anterior fijados por las firmas, más los precios óptimos que establecen las firmas que tienen capacidad para actualizar su precio en el período actual. Se tiene entonces que (1 − θ) es la probabilidad de que las firmas vuelvan a fijar el precio en el período actual.

Volviendo a la función objetivo de la firma, se definen sus beneficios como:

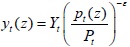

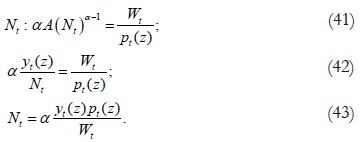

Donde yt es la cantidad demanda (y vendida) del producto que la firma ofrece. Wt es el nivel de salarios pagados por la firma al contratar Nt empleados necesarios para llevar a cabo la producción. Por lo tanto, no se emplea el capital como factor de producción, de modo que la función de producción es del tipo Cobb-Douglas:

siendo A un factor tecnológico constante.

La firma se enfrenta a una demanda de su producto que viene del consumo de los hogares. Esta función de demanda es precisamente  . Reemplazando la función de producción en la función de beneficios se tiene:

. Reemplazando la función de producción en la función de beneficios se tiene:

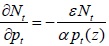

Realizando las condiciones de primer orden para un máximo:

Esta es entonces la función de demanda de las unidades de trabajo. Volviendo de nuevo a la función de beneficios, y reemplazando la función de demanda a la que se enfrenta la firma, podemos establecer que el problema de aquella es:

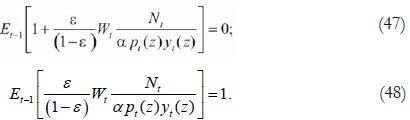

Derivando respecto a pt e igualando a cero para un óptimo tenemos:

Se puede probar que  . Reemplazando esto en la ecuación anterior y simplificando se tiene:

. Reemplazando esto en la ecuación anterior y simplificando se tiene:

Dividiendo a ambos lados por (1 − ε) yt (z) :

Se tiene así que la firma en esta economía fija su precio con base a un markup sobre sus costos. Por tanto, se llega a:

Donde  es el costo laboral unitario. Introduciendo logaritmos a ambos lados de la ecuación anterior se tiene finalmente:

es el costo laboral unitario. Introduciendo logaritmos a ambos lados de la ecuación anterior se tiene finalmente:

Siendo mc = log(Nt) + log(Wt) - log(yt) el costo marginal y  un mark-up marginal.

un mark-up marginal.

4. Fijación de precios

Se observó, anteriormente, cómo las firmas fijan sus precios con base en un mark up. El problema es, que debido a costos en el ajuste de precios, la fijación de precios no es continua. Por lo tanto, las firmas no necesariamente fijan un precio óptimo cada tiempo t sino que tratan de acercarse a él cada vez que fijan los precios (Whelan, 2009).

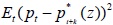

Se va a definir la conducta de una firma que no puede alterar, cada vez que quiera, los precios y se modelará de la siguiente manera. Sea p*t+k el logaritmo del precio óptimo que la firma fijaría en el período t + k si no hubiera rigideces, y sea z el precio óptimo hoy.

La firma va a tratar así de minimizar las desviaciones entre el precio óptimo del siguiente período con respecto al precio óptimo hoy. Se define la siguiente función de pérdida a minimizar:

Donde  describe las pérdidas esperadas de beneficios que tiene la firma en el tiempo t + k debido al hecho de que no puede ajustar el precio óptimo por algunas rigideces en ese período. Es decir, pt es el precio al que tiene que apegarse la firma por las rigideces. Por otra parte, 0 < β < 1 implica que las pérdidas de hoy tienen más peso que las pérdidas futuras. Estas pérdidas futuras son descontadas con (θB)k y la incorporación de θ se debe a que existe una probabilidad θ de que las firmas dejen el precio hasta el período siguiente y por lo tanto, se deben descontar las pérdidas por la probabilidad de que no mantenga efectivamente el precio fijo hasta el otro período (Whelan, 2009). Pasemos ahora a optimizar la función de pérdida.

describe las pérdidas esperadas de beneficios que tiene la firma en el tiempo t + k debido al hecho de que no puede ajustar el precio óptimo por algunas rigideces en ese período. Es decir, pt es el precio al que tiene que apegarse la firma por las rigideces. Por otra parte, 0 < β < 1 implica que las pérdidas de hoy tienen más peso que las pérdidas futuras. Estas pérdidas futuras son descontadas con (θB)k y la incorporación de θ se debe a que existe una probabilidad θ de que las firmas dejen el precio hasta el período siguiente y por lo tanto, se deben descontar las pérdidas por la probabilidad de que no mantenga efectivamente el precio fijo hasta el otro período (Whelan, 2009). Pasemos ahora a optimizar la función de pérdida.

Condiciones de primer orden:

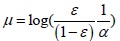

Separando en dos términos:

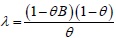

Resolviendo la suma geométrica del lado izquierdo como  se tiene:

se tiene:

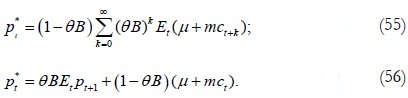

Por lo tanto, esta ecuación nos dice que el precio óptimo que la firma va a establecer sería igual a una media ponderada de los precios que hubiera esperado colocar en el futuro si no hubiera rigideces de precios (Whelan, 2009).

Introduciendo la ecuación de fijación de precios óptimos de la firma cuando esta tiene posibilidad de hacerlo, pt* (z) = μ + mc , tenemos:

Llegamos así, a que cada firma fijará su precio con base en unas expectativas sobre el precio futuro y con base en un margen sobre los costos marginales reales. Queda entonces por agregar los resultados de dicha fijación de precios para la economía y para ello nos valemos del trabajo de Calvo (1983).

Por lo tanto:

Reemplazando  en la ecuación anterior:

en la ecuación anterior:

Y sustituyendo  se tiene:

se tiene:

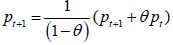

Definiendo la tasa de inflación como  , reordenando y realizando algunas operaciones se llega a:

, reordenando y realizando algunas operaciones se llega a:

Esta es una aproximación a la nueva curva de Phillips neokeynesiana, pero es necesario realizar un último ajuste. Se definirá mrct = μ + mct − pt como la desviación del costo marginal real con respecto a su nivel de fricción μ. Por lo tanto, la ecuación anterior queda finalmente:

El principal resultado que se tiene, es que no es la brecha del producto la que incide en la inflación sino la brecha de los costos marginales. Esto se debe a que las firmas en este modelo intentan mantener un margen de beneficio fijo sobre el costo marginal, pero si este margen sobre los costos empieza a declinar, entonces las firmas intentan de nuevo fijar sus precios provocando con ello inflación.

Se va asumir que una proxy para la brecha de los costos marginales reales es la brecha del producto, xt. Por tanto, mrct = xt, y se llega así finalmente a la siguiente ecuación:

Donde  , se tiene así la llamada curva de Phillips neokeynesiana.

, se tiene así la llamada curva de Phillips neokeynesiana.

Del lado de las firmas, la loglinealización de la curva de Phillips anterior es entonces:

Esta es la ecuación del block de oferta. Una vez definida la ecuación agregada de demanda y oferta que vienen de los agentes, se modela ahora la forma en que operan los dos agentes restantes: el banco central y el gobierno.

5. Política monetaria

Se va a suponer que la política monetaria sigue una regla tipo Taylor para la tasa de interés nominal, la cual ha llegado a ocupar un lugar común en la literatura desde el trabajo de Clarida et al. (1999). Esta regla es del tipo:

donde φπ, φy representan la fuerza con que la tasa de interés responde a las desviaciones de la inflación con respecto a su valor objetivo y la desviación del producto a su nivel potencial respectivamente. Si se tiene que φπ > 1, entonces se satisface el principio de Taylor, lo que da como resultado que la tasa de interés nominal responda más que proporcionalmente a los aumentos de la brecha inflacionaria  , siendo esto una condición necesaria en los modelos estándar neokeynesianos de política monetaria (Woodford, 2003).

, siendo esto una condición necesaria en los modelos estándar neokeynesianos de política monetaria (Woodford, 2003).

6. Política fiscal

Se asumirá que el gobierno tiene capacidad de emitir bonos de deuda pública, los cuales tienen un tiempo de maduración de un período con una tasa de interés libre de riesgo. El gobierno, a su vez, se financia de impuestos y tiene unas responsabilidades de emisión monetaria pasada que pueden aumentar con las emisiones de hoy. En este caso su restricción presupuestal es:

Donde el gobierno emite bonos en términos nominales en el período para cubrir las obligaciones al final del período anterior, constituidas también por bonos y emisión más el déficit primario. La restricción presupuestal en términos reales es:

siendo  .

.

Luego de loglinealizar alrededor del estado estacionario la restricción obtenemos:

Esta sería entonces la ecuación que sale del lado del gobierno7. Una vez definida la restricción del gobierno, pasamos ahora a introducir la novedad que se quiere con este trabajo y que gira alrededor de una regla para el gasto público.

7. Regla fiscal

La importancia de una regla fiscal es que permite anclar las expectativas sobre la sostenibilidad de la deuda pública. Además de ello, introduce certidumbre sobre la implementación de la política y amplia sus impactos reales, dándole un carácter anticíclico (Rincón, 2010). En este modelo, la política fiscal tendrá dos objetivos: primero, mantener la capacidad de cumplir sus responsabilidades futuras, es decir, ser solvente. El segundo, es reducir la volatilidad del producto, y éste objetivo se logrará mediante una regla de política fiscal en la cual el gasto real responderá a desviaciones del nivel de endeudamiento con respecto a un objetivo, siendo a su vez sensible a las desviaciones del producto. Es decir, se va a suponer que el gobierno también buscará controlar la volatilidad del producto8.

Donde

En esta regla fiscal, φb, φy representan la fuerza con que el gasto público reacciona ante cambios en el nivel de deuda y desviaciones del producto respectivamente. Esta regla se asemeja así a la propuesta por Andrés et al. (2006). De la regla se tiene entonces que φy es el grado de prociclicidad o contraciclicidad de la política fiscal. Por otro lado, con φb se tiene que cada año se corrige cierto valor de la desviación del nivel de deuda en el período anterior con respecto a su nivel objetivo.

Para cerrar el modelo, teniendo en cuenta que estamos suponiendo que tanto el gobierno como los agentes siguen un esquema no ponzi y están sujetos a condiciones de transversabilidad, se tiene que sus restricciPnes se cumplen con igualdad, lo que da como resultado:

Para esta economía tenemos, entonces, que el equilibrio de expectativas racionales es una colección de las sendas de estado contingente de las variables endógenas que satisfacen las condiciones de optimización intertemporal de los hogares, junto con las condiciones de mercados vacíos. Una vez definido el modelo, se presenta ahora una calibración de este para la economía colombiana.

II. Datos y calibración

Para la calibración del modelo se utilizan los siguientes datos. Los parámetros de la curva de Phillips neokeynesiana fueron extraídos de Bejarano (2005) donde se estima un λ = 0,3 y un β = 0,988. El parámetro σ = 1/α es la inversa de la aversión relativa al riesgo, igual también a el coeficiente de elasticidad de sustitución intertemporal del consumo, y se calculó con base en Posada y Gómez (2002) en un σ = 0,47. Los parámetros de la regla de Taylor fueron extraídos directamente de la propuesta de Taylor (1993), quien estima φπ = 1,5 φy = 0,5, siendo estos los utilizados en este documento.

La proporción del consumo domestico sobre el PIB lo calculamos en  tomando como referencia a Bonaldi et al. (2010). En este caso, teniendo en cuenta que en el modelo no hay inversión, se sumó la participación del consumo y la inversión doméstica. Esto implica a su vez que asumimos

tomando como referencia a Bonaldi et al. (2010). En este caso, teniendo en cuenta que en el modelo no hay inversión, se sumó la participación del consumo y la inversión doméstica. Esto implica a su vez que asumimos  .

.

El parámetro χ que mide la elasticidad de la demanda del dinero respecto a su costo la calculamos en χ = 0,6 con base en Misas et al. (1994). Por último,  mide la importancia relativa de los bonos y los balances de caja sobre la riqueza financiera, el cual fue fijado en uno con base en que suponemos que los bonos y los balances de caja son los únicos activos financieros (Woodford, 1996) .

mide la importancia relativa de los bonos y los balances de caja sobre la riqueza financiera, el cual fue fijado en uno con base en que suponemos que los bonos y los balances de caja son los únicos activos financieros (Woodford, 1996) .

A. Simulaciones9

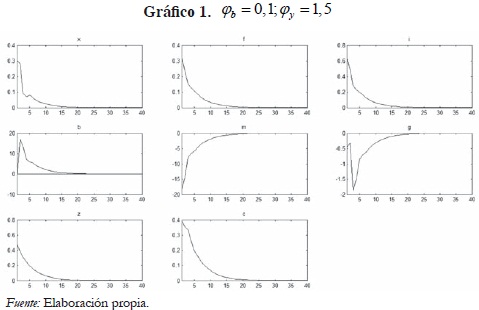

Para realizar las simulaciones se harán shocks de preferencias, siendo esta última una variable con cambios estocásticos y que tiene regla de movimiento  , siendo zt una variable distribuida como una normal estandarizada. Para todas las simulaciones se mantendrán los mismos parámetros propuestos en la calibración en todas las ecuaciones, salvo la ecuación que define la regla de política fiscal. Se cambiará el valor de los parámetros φb, φy pertenecientes a la regla, con el fin de encontrar la combinación de los mismos que permita reducir el tiempo de convergencia de las variables a su valor de estado estacionario, y disminuir a su vez la volatilidad de las variables luego del choque de preferencias. Las variables del modelo son x: brecha del producto, f: brecha de inflación, i: tasa de interés, b: brecha de la deuda, m: brecha de la cantidad de dinero, g: brecha del gasto, c: brecha del consumo y z: shock de preferencia.

, siendo zt una variable distribuida como una normal estandarizada. Para todas las simulaciones se mantendrán los mismos parámetros propuestos en la calibración en todas las ecuaciones, salvo la ecuación que define la regla de política fiscal. Se cambiará el valor de los parámetros φb, φy pertenecientes a la regla, con el fin de encontrar la combinación de los mismos que permita reducir el tiempo de convergencia de las variables a su valor de estado estacionario, y disminuir a su vez la volatilidad de las variables luego del choque de preferencias. Las variables del modelo son x: brecha del producto, f: brecha de inflación, i: tasa de interés, b: brecha de la deuda, m: brecha de la cantidad de dinero, g: brecha del gasto, c: brecha del consumo y z: shock de preferencia.

Se presenta a continuación una primera simulación.

Los ocho paneles del Gráfico 1 representan la función de impulso de respuesta de  luego del choque positivo en las preferencias zt. Se observa un aumento del consumo, caracterizado por una desviación de su valor de estado estacionario. Como consecuencia de tal aumento, y por las características del choque introducido que afecta directamente la función de utilidad del agente representativo, se observa una reducción de la demanda por dinero. Se evidencia, así, cómo aquella presenta una gran desviación con respecto a su valor de estado estacionario.

luego del choque positivo en las preferencias zt. Se observa un aumento del consumo, caracterizado por una desviación de su valor de estado estacionario. Como consecuencia de tal aumento, y por las características del choque introducido que afecta directamente la función de utilidad del agente representativo, se observa una reducción de la demanda por dinero. Se evidencia, así, cómo aquella presenta una gran desviación con respecto a su valor de estado estacionario.

La desviación del consumo produce una ampliación positiva de la brecha del producto, la cual impacta a la inflación alejándola de su nivel de equilibrio de largo plazo. Como consecuencia de tal desviación, el banco central responde a través de la regla de política monetaria, elevando la tasa de interés como respuesta a las desviaciones tanto del producto como de la inflación. En este punto, el gobierno responde también por medio de la regla propuesta, reduciendo el gasto inicialmente como respuesta a la desviación del producto. Es importante señalar que el aumento de la tasa de interés aumenta el costo de oportunidad de mantener dinero, y a su vez aumenta el rendimiento de los bonos emitidos por el gobierno.

Se observa en la simulación, representada por el Gráfico 1, que en los primeros períodos la entrada en funcionamiento de la regla con la reacción del gasto público, reduce la brecha de producto acercándola rápidamente a su nivel potencial o de estado estacionario, incluso antes de que desaparezca el shock inicial, esto como resultado de una fuerte contracción del gasto público. Por su parte, el nivel de deuda del gobierno se eleva, ya que los aumentos de la tasa de interés producen un aumento de la demanda de bonos, y el gobierno, que se preocupa por la solvencia y por mantener un nivel de deuda objetivo, duplica sus esfuerzos de estabilización, intensificando la contracción del gasto.

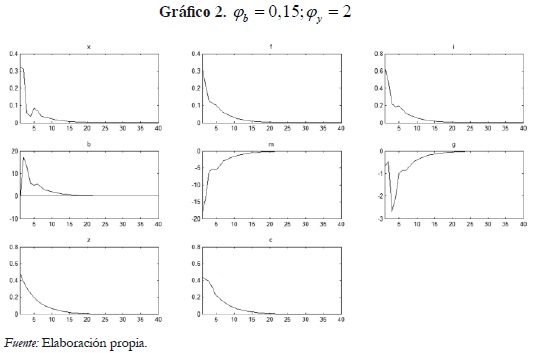

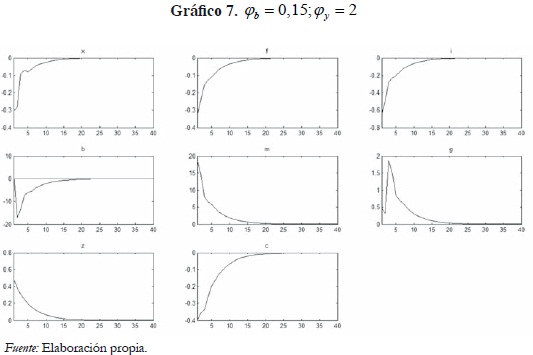

Se proponen ahora otras simulaciones con distintos parámetros en la regla fiscal.

Bajo este nuevo par de parámetros, los cuales son mayores a los de la primera simulación, se tiene una respuesta más agresiva por parte del gobierno a la desviación tanto del producto como del nivel de deuda. Las variables se acercan más rápidamente a su nivel de estado estacionario luego del choque, y la respuesta por medio de la regla sofoca gran parte de la desviación del nivel de producto y de deuda en los primeros períodos, para luego lentamente alcanzar los valores de estado estacionario. Es importante señalar que, aunque se incrementa la efectividad de la regla en la reducción de las desviaciones, se observa también un aumento en la volatilidad de las variables de interés.

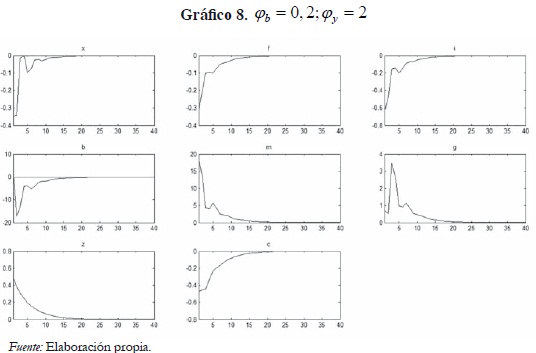

Aumentando la agresividad de respuesta con respecto al nivel de deuda, la brecha del producto se acerca más rápidamente a su valor de estado estacionario, e inclusive lo cruza luego de un par de períodos. No obstante, bajo estos nuevos parámetros, se aumenta la volatilidad de las variables de interés. Teniendo en cuenta los resultados con los parámetros anteriores, después de varias simulaciones se probó con la siguiente regla.

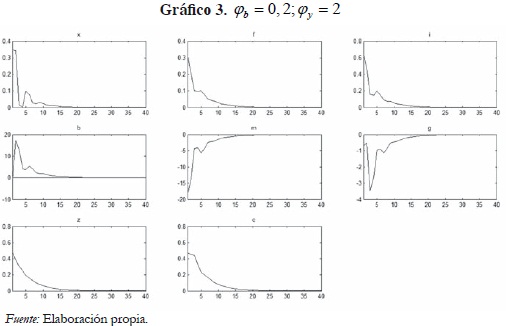

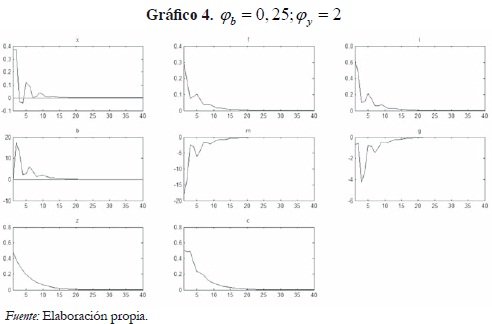

Se tiene entonces, en el Gráfico 4, que los parámetros seleccionados en este caso hacen que la regla de política fiscal tienda a ser óptima, ya que la misma logra acercar la brecha del producto y el nivel de endeudamiento más rápido a los valores de estado estacionario, junto con un bajo nivel de volatilidad en las otras variables. Valores encima y por debajo de los propuestos generan cambios tanto en la velocidad de aproximación hacia el estado estacionario como en la volatilidad, alejando la regla de sus objetivos propuestos (ver Apéndice 2, caso de valores extremos).

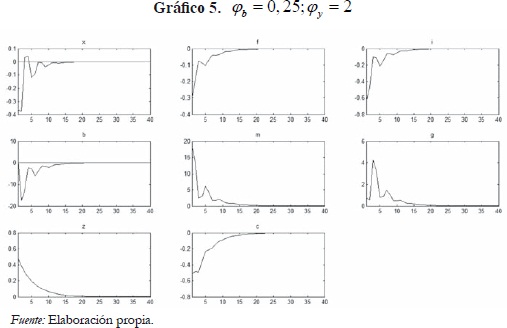

Explorando ahora el caso de un shock negativo de preferencias y considerando los parámetros en la Gráfico 4, se tiene:

En este caso tenemos un shock negativo hacia las preferencias que disminuye el consumo y la brecha del producto, llevando la economía a una recesión. En este caso se puede ver la importancia de la regla fiscal para llevar la economía, lo más rápidamente posible, a niveles cercanos a los valores de estado estacionario. Es por esta regla que la economía logra salir de la recesión antes de que desaparezca el shock negativo. En esta ocasión, es necesario tener en cuenta que la disminución de la brecha de inflación lleva también a una política monetaria anti cíclica que, junto a la política fiscal, se coordinan con el propósito de lograr estabilidad de precios y pleno empleo. El caso de otros valores de los parámetros para shocks negativos se pueden ver en el Apéndice 2.

Tomando en cuenta los resultados encontrados con las simulaciones anteriores, podemos tomar los valores de los parámetros φb = 0,25; φy = 2 como aproximaciones a una regla fiscal, definida en conjunto como:

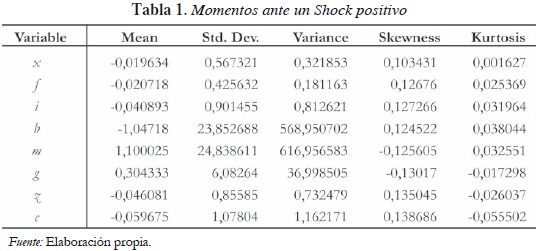

Esta regla, junto con la política monetaria, mantiene la estabilidad macroeconómica y logra objetivos deseables para el crecimiento económico ya que, en consonancia con los modelos de expectativas, la estabilidad es la mejor forma de contribuir al crecimiento. Es necesario anotar que dicha regla fiscal, junto con la regla monetaria tipo Taylor, constituyen reglas óptimas para conducir la política económica porque se han extraído de un marco de agentes con expectativas racionales. En el Apéndice 3, se encuentran los momentos de las variables simuladas para el caso de los parámetros óptimos elegidos para la regla fiscal, tanto en el caso de un shock positivo como negativo.

Las limitaciones también son varias. El modelo, al no incluir capital hace que el cambio tecnológico no esté presente y, por lo tanto, no se puede extraer claramente cómo ayudaría la regla fiscal a incentivar el crecimiento. De hecho, la elección de un choque sobre las preferencias se hizo precisamente porque se supone que la tecnología es constante.

Conclusiones

En este documento se propuso la identificación de una regla óptima de política fiscal para la economía colombiana. Luego de algunas simulaciones de un modelo DSGE, conformado por agentes maximizadores (consumidores y firmas), el banco central encargado de la implementación de la política monetaria a través de una regla de Taylor, y el gobierno siguiendo una regla de política fiscal, se llegó a la obtención de un valor óptimo para los parámetros que componen la regla φb, φy. Tales valores permiten el alcance de los objetivos de control de la brecha y sostenibilidad de la deuda en el largo plazo. La obtención de estos objetivos, por parte del gobierno, se coordinan a su vez con los de la política monetaria en el control de la inflación.

Los resultados obtenidos para la regla arrojan que el gobierno debe responder a las desviaciones de la brecha del producto y al nivel de endeudamiento con respecto al de largo plazo con φy = 2; φb = 0,25 respectivamente. Los valores anteriormente mencionados, aseguran celeridad en el acercamiento de las variables a sus valores de estado estacionario ante shocks positivos o negativos y reducen la volatilidad con la que este proceso se lleva a cabo.

Según los resultados, se tiene que cuando aumenta (disminuye) la brecha del producto el gobierno debe responder con un incremento (disminución) de dos puntos en su gasto respecto a su nivel de estado estacionario. Ahora, cuando aumenta (cae) la brecha del producto también cae (aumenta) la inflación y la tasa de interés, y por tanto cae (aumenta) la demanda de bonos. Esto trae como consecuencia que se aleje la deuda de su nivel objetivo, por lo que el gobierno debe incrementar (disminuir) el gasto, financiándose con otras fuentes para alcanzar su objetivo de solvencia a la vez que lleva a cero la desviación de la deuda respecto a su nivel objetivo.

Por último, se debe recordar la necesidad de explorar marcos alternativos donde también se diseñen reglas de tributación óptima ya que los impuestos en este caso son de suma fija, lo que desconoce una amplia literatura que se ha desarrollado para impuestos de otro tipo.

Bibliografía

Andres, Javier and Domenech, Rafael (2005). ''Automatic Stabilizers, Fiscal Rules and Macroeconomic Stability'', European Economic Review, Vol. 50, Issue 6, pp. 1487–1506. [ Links ]

Andres, Javier; Leith, Campbell and Domenech, Rafael (2006). ''Fiscal Policy, Macroeconomic Stability and Finite Horizons'', Scottish Journal of Political Economy, Vol. 53, Issue 1, pp. 72-89. [ Links ]

Bejarano, J. Antonio (2005). ''Estimación estructural y análisis de la curva de Phillips neokeynesiana para Colombia'', Ensayos sobre política económica. Banco de la República, No 48, Bogotá. [ Links ]

Benassy, Jean-Pascal (2007). Money, Interest, and Policy, The MIT Press Cambridge, Massachusetts. [ Links ]

Bernal, Gloria L. y Pradere, Johanna Tautiva (2011). ''Datos en tiempo real: una aplicación a la regla de Taylor en Colombia'', Revista de Economía Institucional, Vol 13, No 24., pp. 373-394. [ Links ]

Blanchard, Oliver; Dell'Ariccia, Giovanni y Mauro, Paolo (2010). ''Repensar la política macroeconómica (Rethinking Macroeconomic Policy)'', Revista de Economía Institucional, Vol. 12 No. 22, pp. 61-8. [ Links ]

Bonaldi, Pietro; González, Andrés y Rodríguez, Diego (2010). ''Importancia de las rigideces nominales y reales en Colombia: un enfoque de equilibrio general dinámico y estocástico'', Borradores de economía, Banco de la república, No. 591, Bogotá. [ Links ]

Brock, William (1974). ''Money and Growth: The Case of Long-Run Perfect Foresight'', International Economic Review, Vol. 15, Issue 3, pp. 750-777. [ Links ]

Calvo, Guillermo (1983). ''Staggered Prices in a Utility Maximizing Framework''. Journal of Monetary Economics, Vol. 12, Issue 3, pp. 383–398. [ Links ]

Canzoneri, Matthew; Cumby, Robert and Diba, Behzad (1998). ''Fiscal Discipline and Exchange Rate Regimes,'' CEPR discussion paper, No. 1899. [ Links ]

Chandha, Jagjit and Nolan, Charles (2003). ''On the interaction of monetary and fiscal policy''. En: Altug, Sumru; Chandha, Jagjit and Nolan, Charles (Eds), Dynamic Macroeconomic Analysis (pp. 243-307), Cambridge, Cambridge University Press. [ Links ]

Clarida, Richard; Galí, Jordi and Gertler, Mark (1999). ''The Science of Monetary Policy: A New- Keynesian Perspective'', Journal of Economic Literature, Vol. 37, pp. 1661–1707. [ Links ]

Cochrane, John (1998). ''A Frictionless View of U.S. Inflation'', NBER Macroeconomics Annual, Vol. 13, pp. 323-384. [ Links ]

Dixit, Avinash and Stiglitz, Joseph (1977). ''Monopolistic Competition and Optimum Product Diversity'', American Economic Review, Vol. 67, Issue 3, pp. 297-308. [ Links ]

Fernández, Jesús y Rubio, Juan (2006). ''A Baseline DSGE model'', Technical Report, disponible en: http://economics.sas.upenn.edu/~jesusfv/benchmark_DSGE.pdf (diciembre de 2011). [ Links ]

Fergusson, Leopoldo y Suarez, Gustavo (2010). Política fiscal. Un enfoque de tributación optima. Universidad de Los Andes; Facultad de Economía. [ Links ]

Galí, Jordi (2000). Monetary Policy, Inflation and the Bussiness Cycle, Princeton, Princeton University Press. [ Links ]

Galí, Jordi, y Gertler, Mark (1999). ''Inflation Dynamics: A Structural Econometric Analysis'', Journal of Monetary Economics, Vol. 44, Issue 2, pp. 195-222. [ Links ]

Leith, Campbell and Wren-Lewis, Simon (2000). ''Interactions between Monetary and Fiscal Policy Rules''. The Economic Journal, Vol. 110, Issue 462, pp. 93–108. [ Links ]

LJungqvist, Lars and Sargent, Thomas (2004). Recursive Macroeconomic Theory, Cambridge, The MIT Press [ Links ]

Lepper, Eric (1991). ''Equilibria under 'Active' and 'Passive' Monetary and Fiscal Policies,'' Journal of Monetary Economics, Vol. 27, Issue 1, pp. 129-147. [ Links ]

Lucas, Robert (1976). ''Econometric Policy Evaluation: A Critique'', Carnegie- Rochester Conference Series on Public Policy, Vol. 1, Issue 1, pp. 19-46. [ Links ]

McCallum, Bennett (1984). ''Are Bond Financed Deficits Inflationary? A Ricardian Analysis'', Journal of political economy, Vol. 91, Issue 1, pp. 123-135. [ Links ]

Misas, Martha; Oliveros, Hugo y Uribe, Jose Dario (1994). ''Especificación y estabilidad de la demanda por dinero en Colombia'', Ensayos sobre política económica, No. 25, pp. 97-120. [ Links ]

Posada, Carlos y Gómez, Wilman (2002). ''Crecimiento económico y gasto público: Un modelo para el caso colombiano'', Ensayos sobre política económica, Banco de la República, No 41-42, Bogotá. [ Links ]

Rincón, Hernán (2010). ''Un análisis comparativo de reglas fiscales cuantitativas'', Monetaria, Vol.33, No.3, pp.431-461. [ Links ]

Sargent, Thomas and Wallace, Neil (1981). ''Some Unpleasant Monetarist Arithmetic'', Quarterly Review, Federal Reserve Bank of Minneapolis. [ Links ]

Schmitt-Grohe, Stephanie and Uribe, Martin (2000). ''Price Level Determinacy and Monetary Policy under a Balanced-Budget Requirement'', Journal of Monetary Economics, Vol. 45, Issue 1, pp. 211-246. [ Links ]

Sidrauski, Miguel (1967). ''Rational Choice and Patterns of Growth in a Monetary Economy'', American Economic Review, Vol. 57, Issue 2, pp. 534-544. [ Links ]

Adjemian, Stéphane; Bastani, Houtan; Juillard, Michel; Mihoubi, Ferhat; Perendia, George; Ratto Marco and Villemot Sébastien (2011). ''Dynare: Reference Manual, Version 4'', Dynare Working Papers, 1, CEPREMA. [ Links ]

Taylor, John (1993). ''Discretion Versus Policy Rules in Practice'', Carnegie- Rochester Conference Series on Public Policy, Vol. 39, Issue 1, pp. 195-214. [ Links ]

Walsh, Carl (2010). Monetary theory and policy, Cambridge, The MIT press. [ Links ]

Whelan, Karl (2009). Lecture and class Notes. Disponible en: http://www.tcd.ie/Economics/staff/whelanka/topic7.pdf. (Enero de 2010). [ Links ]

Wickens, Michael (2008). Macroeconomic Theory, Princeton, Princeton University Press. [ Links ]

Woodford, Michael (1996). ''Control of the Public Debt: A Requirement for Price Stability?'', NBER working papers, No. 5684. [ Links ]

Woodford, Michael (2000). ''Fiscal Requirements for Price Stability'', Money, Credit and Banking Lecture, presented at Ohio State University on May 1. [ Links ]

Woodford, Michael (2003). Interest and Prices. Princeton, Princeton University Press. [ Links ]

ANEXOS

Apéndice 1 - Modelo loglinealizado

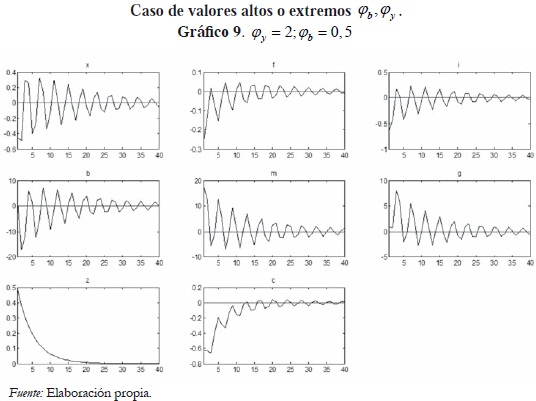

Apéndice 2 - Shocks negativos de preferencias

Se tiene, en este caso, que la regla fiscal lleva a la economía rápidamente a su nivel de estado estacionario, pero a costa de una gran volatilidad en la brecha y todas las otras variables del modelo. Esta es entonces una regla inviable o inoperante por sus recomendaciones de política.

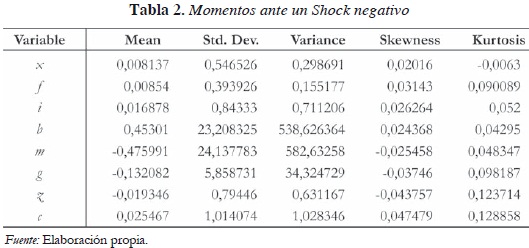

Apéndice 3 – Momentos de la variables simuladas con φb = 0,25; φy = 2

NOTAS

1 Hoy el señoreaje es una fuente insignificante de los ingresos del gobierno, ya que la consolidación de los bancos centrales independientes hace difícil pensar en que la autoridad monetaria se comprometa a la financiación de una parte del déficit del gobierno por medio de la emisión. No obstante, la tasa de interés también compromete la deuda que debe pagar el gobierno y los déficits del gobierno afectan el nivel de precios, aun con bancos centrales independientes (Woodford, 2000).

2 Woodford (1996; 2000; 2003), Cochrane (1998), Canzoneri (1998), Schmitt-Grohe and Uribe (1997), Benassy (2007), Leith et al. (2000), Andres et al. (2006), entre otros.

3 Siguiendo a Fergusson y Suárez (2010), la equivalencia ricardiana se cae en caso de mercados financieros incompletos, ahorro precautorio, impuestos distorsionantes y agentes de vida finita.

4 La introducción de los saldos fue propuesta por Sidrausky (1967) y Brock (1974).

5 Suponemos de antemano que tener dinero brinda utilidad y que los individuos entran al período t con una cantidad de dinero que viene de los períodos pasados.

6 Esta demanda de dinero está caracterizada porque existe una demanda para transacciones y para especulación. Ella se deriva de la introducción del dinero en la función de utilidad, lo que da al mismo un valor positivo. Para más, ver Walsh (2010), Woodford (2000).

7 Se está suponiendo que los impuestos son de suma fija y por lo tanto, al ser una cantidad fija, estos no entran en la ecuación loglinealizada.

8 El gobierno tiene también ciertos objetivos constitucionales sometidos a negociación política periódicamente. La redistribución del ingreso, la reducción de la pobreza, entre otros, son objetivos plasmados en los planes de desarrollo, los cuales en este documento no se tomarán en cuenta. En parte, se está suponiendo que la búsqueda de estabilización del producto contribuye a aquellos objetivos.

9 Las simulaciones se hacen utilizando el programa Dynare.