Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.76 Medellín Jan./June 2012

ARTÍCULOS

La medición del riesgo en eventos extremos. Una revisión metodológica en contexto

Risk measurement under extreme events. An in-context methodological review

Une révision méthodologique de la mesure du risque d'événements extrêmes

Jorge Uribe*; Inés Ulloa**

* Profesor del Departamento de Economía de la Universidad del Valle (estuvo vinculado hasta agosto 2011) y miembro del grupo de investigación Macroeconomía Aplicada y Economía Financiera. Dirección postal.Calle 13 N.o 100-00, Cali. Dirección electrónica: mariouribegil@hotmail.com.

** Profesora del Departamento de Economía de la Universidad del Valle y miembro del grupo de investigación Macroeconomía Aplicada y Economía Financiera. Dirección postal: Calle 13 N.o 100-00, Cali. Dirección electrónica: inesmaria.ulloa@correounivalle.edu.co.

Los autores agradecen, primero, la excelente asistencia de investigación de Natalia Restrepo y Stephanía Mosquera; segundo, los comentarios de dos evaluadores anónimos; y finalmente, al CIDSE y a la Facultad de Ciencias Sociales y Económicas de la Universidad del Valle por la inversión en tiempo y recursos para adelantar este proyecto. Las opiniones expresadas aquí son responsabilidad de los autores y no comprometen a la Universidad del Valle. Cualquier error persistente es responsabilidad exclusiva de los autores.

–Introducción. –I. Literatura relacionada. –II. Valor en riesgo y pérdida esperada en las colas. –III. Eventos extremos y medidas de riesgo. –IV. Descripción de los datos y resultados. –Conclusiones. –Anexos. –Bibliografía.

Primera versión recibida en enero de 2012; versión final aceptada en abril de 2012

RESUMEN

En este documento se exploran varias metodologías para el cálculo del Valor en Riesgo (VeR) utilizadas actualmente en la regulación internacional y la administración de portafolios. Se exponen las limitantes de las mismas y las posibles consecuencias de ignorarlas, ilustradas por la pasada crisis financiera global (2007-2009). Se estiman también medidas de pérdida esperada en las colas, basadas en la Teoría del Valor Extremo y se contrastan con las estimaciones del VeR con el fin de generar un ranking de riesgo entre varios mercados accionarios del mundo. El estudio se realiza para varios países en Latinoamérica y algunos países desarrollados. Se corrobora la lección ampliamente señalada por la literatura académica de que el VeR no es adecuado para la medición del riesgo en momentos en los cuales el mercado se enfrenta a choques extremos. De esa forma se resalta la necesidad de utilizar medidas más robustas enfocadas en las colas de la distribución para la medición del riesgo.

Palabras Clave: Valor en riesgo, pérdida esperada en la colas, teoría del valor extremo, mercados latinoamericanos, riesgos extremos.

Clasificación JEL: G01, G15, G18, C58.

ABSTRACT

This paper reviews the basic methodologies for the estimation of Value at Risk (VaR) that are currently in use in international stock and financial market regulation and portfolio management. The main shortcomings of these methodologies are exposed and the direct consequences of ignoring these limitations are analyzed, the latter highlighted by the recent global financial crisis of 2007-2009. In addition, methodologies for the estimation of expected tail losses, based on the Extreme Value Theory, are examined. Both kinds of measures are contrasted with the aim to create a 'risk ranking' of different stock markets around the world. The study explores the major Latin American markets and some in developed countries. The lessons widely highlighted in the academic literature related to the shortcomings of VaR when markets face extreme events are corroborated. The paper concludes by stressing the need for more robust measures focused on the tails of the distribution in the measurement of risk.

Keywords: Value at risk, expected tail loss, extreme value theory, Latin American stock markets, extreme risks.

Classification JEL: G01, G15, G18, C58.

RÉSUMÉ

Cet article explore plusieurs méthodes pour calculer la valeur à risque (VeR), laquelle se trouve dans la réglementation internationale et dans la gestion de portefeuille. Nous montrons les difficultés de ces méthodes ainsi que les conséquences possibles de les ignorer, tel qui s'est passé lors de la dernière crise financière mondiale (2007-2009). Nous estimons également les pertes attendues dans les files d'attente sur la base de la théorie des valeurs extrêmes. Ces résultats ont été comparés avec les estimations à travers la VeR afin d'obtenir un classement des risques pour les différents marchés boursiers du monde. L'étude a été réalisée pour plusieurs pays d'Amérique latine ainsi que pour certains pays développés. Nous réaffirmons les enseignements largement répandues par la littérature académique : la VaR n'est pas une bonne mesure du risque lorsque le marché boursier est confronté aux chocs extrêmes. Nous soulignons donc le besoin d'utiliser des mesures du risque plus adaptées construite sur les queues de distribution.

Mots-clés: Valeur à risque, perte attendue dans les files attente, théorie des valeurs extrêmes, marchés latino-américains, risques extrêmes.

Classification JEL: G01, G15, G18, C58.

Introducción

Las recomendaciones del Comité de Basilea, desde su creación en 1974, han determinado ampliamente los esquemas utilizados alrededor del mundo para la administración del riesgo financiero. Estos están enfocados desde la perspectiva de los requerimientos mínimos de capital, cuyo propósito central es asegurar que las instituciones financieras posean el capital necesario para soportar una pérdida de altas proporciones sin que se afecte su solvencia (Dowd, 2009). Dicha relación de solvencia se calcula con base en alguna estimación del riesgo al que está expuesto el portafolio de inversión de los agentes, para el caso específico del riesgo de mercado.

En este contexto, el Valor en Riesgo (VeR), recomendado como base para el cálculo de la relación de solvencia por el Comité, se convirtió, en décadas recientes, en una de las herramientas estándar más utilizadas por administradores de portafolios y por reguladores, para la estimación del riesgo de una forma concisa e intuitiva (en particular después de Basilea II-1996 e incluso en Basilea III). No obstante, las limitaciones técnicas de esta metodología son bien conocidas desde hace bastante en la literatura académica (ver por ejemplo McNeil et al., 2005; Dowd, 2005; Artzner et al., 1999; y recientemente Dowd, 2009). Se sabe por ejemplo que el VeR dice poco sobre la naturaleza y magnitud del riesgo financiero en los eventos sistémicos del mercado, cuando este se enfrenta a choques extremos como los ocurridos durante la crisis financiera 2007-2009 en la mayoría de las economías mundiales, o incluso como los choques monetarios a mitad del año 2006 que conllevaron una marcada desvalorización del IGBC en el mercado de acciones colombiano.

Después de la reciente crisis financiera la literatura que trata sobre los fallos de la regulación ante eventos de naturaleza sistémica se ha multiplicado (Stiglitz, 2009; Stulz, 2009; Laux y Leuz, 2009; Shleifer, 2010; Mälkönen, 2009; Aizenman, 2009; White, 2009; Freixas, 2009; Temin, 2010; Booth, 2009). Al respecto, el trabajo reciente de Dowd (2009) presenta un enfoque sintético del problema y se señalan varias limitaciones en el enfoque regulatorio actual de los países desarrollados, en cuanto a la medición del riesgo. Por supuesto, dichas críticas operan también para países emergentes como Colombia, que han calcado, con modificaciones mínimas, las propuestas de Basilea I y II para desarrollar las normativas de sus propios mercados (ver normativa sobre riesgo de mercado SARM de la Superintendencia Financiera de Colombia para un ejemplo). Estas críticas se pueden resumir a grandes rasgos en:

i) Los cálculos de requerimientos mínimos de capital suponen que el regulador está en mayor capacidad que el regulado para estimar su propio riesgo, y en mejores condiciones que los ahorradores e inversionistas para determinar la fragilidad de cualquier entidad financiera.

ii) El requerimiento mínimo del capital está basado en el cálculo del VeR, el cual es poco apropiado en escenarios de riesgo sistémico o extremo, que son por definición aquellos en los cuales la perspectiva regulatoria cobra mayor relevancia.

El primer enunciado aún se encuentra abierto al debate, ya que no está claro hasta qué punto el papel del Estado puede llegar a mejorar los resultados del mercado, o incluso de existir un fallo de este, como el que implica la información asimétrica, cómo podría el regulador tratar de remediarlo. Mucho trabajo deberá hacerse al respecto, sobretodo de tipo teórico. Pero en tanto, sería conveniente corregir la normativa actual en la mayoría de los países, apoyándose en herramientas desarrolladas para el manejo del riesgo que son más robustas que el VeR.

Este documento ilustra la importancia del segundo enunciado, desde un punto de vista técnico. Se muestra la insuficiencia del VeR como herramienta para la medición del riesgo, en momentos en los cuales el mercado enfrenta choques más fuertes que los habituales. El VeR se estima por diversos métodos y se contrasta con una medida más robusta para la estimación del comportamiento del riesgo en los eventos sistémicos, como es el ES (Expected Short Fall o pérdida esperada en las colas), basada en la Teoría del Valor Extremo (TVE). Lo anterior se ilustra mediante una aplicación a los principales mercados latinoamericanos de acciones y a algunos mercados desarrollados.

Adicionalmente, se calcula un ranking de riesgo, en el cual se pone de manifiesto la importancia de considerar una medida complementaria a las metodologías tradicionales, cuando estas revelan poca información. El objetivo es estimar cuáles mercados de la muestra de estudio son más propensos a eventos de riesgo sistémico, o extremos, en los cuales el VeR no funciona como una medida del riesgo robusta. También se muestra el porcentaje de ajuste necesario del VeR sobre el ES en cada caso.

En todos los países de la muestra se encuentra que el VeR subestima el riesgo de eventos extremos y que es necesario acudir a la TVE para el cálculo del ES en estos casos. No obstante, se encuentran efectos dispares en todas las economías; por ejemplo, en el mercado colombiano, para la muestra de estudio, las metodologías tradicionales tienen un desempeño mejor que para el promedio de países.

Este trabajo puede resultar de utilidad a cualquier institución o persona que administre portafolios de inversión, en particular, a grandes agentes institucionales como los fondos de pensiones, los bancos comerciales, las comisionistas de bolsa o las entidades fiduciarias. Si bien los bancos comerciales en Colombia no pueden invertir en acciones por ley, la ilustración de las ventajas de las metodologías propuestas puede ser de gran utilidad para estos. No se realizan las estimaciones con la variación de los precios de los TES, los cuales serían directamente relevantes para este tipo de intermediarios, con el fin de hacer posibles las comparaciones internacionales, dada la información disponible. También será de utilidad para el regulador, el cual debe establecer los requerimientos mínimos de capital que deben mantener este tipo de instituciones con el fin de garantizar su buen desempeño en situaciones de estrés financiero.

Este documento consta de cuatro secciones adicionales a esta introducción. En la primera se expone la literatura relacionada con el tópico de estudio en Colombia. En la segunda se exponen las principales metodologías con las que se estimó el VeR y el ES en los mercados de la muestra. En la tercera se motiva, en términos económicos, la modelación de los valores extremos. En la cuarta se describen los datos y se comentan los principales resultados, y finalmente en la quinta se concluye.

I. Literatura relacionada

En Colombia se han explorado diferentes metodologías para el cálculo del VeR. Se destacan algunas investigaciones del Banco de la República sobre el tema, así como algunos estudios internos por parte de la Superintendencia Financiera de Colombia y FOGAFÍN.

La metodología para el cálculo del VeR de mercado para los bancos comerciales en Colombia, a cargo del Departamento de Estabilidad Financiera del Banco de la República, es expuesta por Arango et al. (2005). Esta es básicamente una adaptación de la desarrollada por RiskMetricsTM. Consiste en calcular un VeR del portafolio, haciendo uso de la técnica de mapeo para reducir los flujos de los títulos de renta fija. El VeR se calcula condicionalmente suponiendo un proceso EWMA para los segundos momentos de las funciones de pérdida subyacentes. El documento posterior de Martínez y Uribe (2008) expone la metodología utilizada actualmente, que se basa en la estimación de procesos DCC GARCH para la matriz de correlaciones dinámicas que caracteriza el portafolio, tal y como son expuestos en Engle (2002). Otros trabajos, también a cargo del Banco de la República, han explorado técnicas más robustas (pero también más difíciles de implementar) para el cálculo del VeR y el ES. Se destacan los trabajos de Melo y Becerra (2006), que utilizan TVE en una aplicación al mercado interbancario de tasas de interés; Becerra y Melo (2008), que exponen una alternativa robusta para el cálculo del VeR de portafolio mediante funciones cópula, y finalmente Melo y Granados (2010), quienes hacen uso de varias metodologías para la estimación del VeR y del CVeR para las series de la Tasa Representativa del Mercado (TRM), el Índice de la Bolsa de Valores de Colombia (IGBC), y los TES. Estos últimos autores hacen énfasis en la falta de robustez que presenta el factor de conversión a plazos (VeR multiperíodo), utilizado actualmente en Colombia por los reguladores para llevar el VeR con un período de un día a un VeR calculado para 10 días.

La metodología basada en cópulas para el cálculo del VeR de portafolio ha sido explorada en Colombia recientemente por Torres y Olarte (2009). Los autores destacan la flexibilidad de la cópula t para la modelación multivariada de la dependencia.

En la literatura internacional reciente es destacable el trabajo de Bhattacharyya y Ritolia (2008), en el cual se aplica la metodología de VeRTVE para la modelación de los retornos extremos en el mercado indio. Ellos resaltan el mejor desempeño de esta medida en relación con la que se aplica para propósitos regulatorios en ese mercado accionario. En cuanto a la modelación de eventos extremos y sus implicaciones sobre la estimación del VeR y el ES en diferentes mercados se pueden señalar las investigaciones de Fernández (2005), Gençay et al. (2003) y Gençay y Selçuk (2004) para algunos mercados emergentes especialmente asiáticos, y Wang et al. (2010) con una aplicación para un portafolio de varias monedas en relación con el Yuan. En general los autores corroboran el mejor desempeño de las medidas basadas en la TVE en cuantiles altos de las distribuciones de pérdidas.

Este trabajo no se concentra en el desempeño estadístico del VeR y el ES, sino en resaltar la necesidad económica de la implementación de ambas para una administración financiera eficiente, robusta ante condiciones extremas en los mercados, como la que representó para la mayoría de las economías la pasada crisis financiera global.

II. Valor en riesgo y pérdida esperada en las colas

En este documento se exploran distintas metodologías para el cálculo del VeR como: el método de VeR-normal, VeR-simulación histórica, VeRsimulación de Montecarlo, VeR-TVE; de formas condicional y estática. Estas se contrastan, posteriormente, con distintas estimaciones de pérdida en las colas (Expected Short Fall, ES), con el fin de realizar un análisis comparativo del nivel de riesgo en distintos mercados de la región, y señalar así diferencias notables que requieren de cambios regulatorios en el corto plazo, con el fin de aminorar posibles efectos adversos sobre la economía real al enfrentar crisis financieras.

A. Valor en riesgo

El Valor en riesgo es un método para cuantificar la exposición al riesgo de mercado por medio de técnicas estadísticas tradicionales1. Formalmente, es la máxima pérdida esperada (o la peor pérdida) que podría registrarse durante un determinado período, para un nivel dado de confianza, con un portafolio de activos fijo. Uno menos este nivel de confianza determina la probabilidad de que pudiera presentarse una pérdida mayor (ver Dowd, 2005; y Christoffersen, 2003). El VeR se difundió ampliamente después de su publicación en el documento técnico de RiskMetrics en 1994 para J.P. Morgan en los Estados Unidos (J.P. Morgan/Reuters, 1996). Esta medida hoy constituye un paradigma financiero en la administración de todo tipo de riesgos.

1. Método de normalidad estático y condicional

Al ser el VeR un cuantil de la función de pérdidas, una forma de calcularlo paramétricamente es suponiendo que esta sigue una distribución normal, de la siguiente forma:

Donde α es el nivel de significancia, Φ-1 es la inversa generalizada de la función de distribución normal estándar (o función cuantil), μ es una estimación de la media y σ de la desviación estándar.

Es posible mejorar la estimación del método bajo normalidad mediante cálculos más refinados del pronóstico de la media y la varianza, generalmente a través de modelos ARIMA para la media y GARCH para la varianza. De esta forma se obtiene un pronóstico condicional para el cálculo del VeR, que supera en alguna medida las limitaciones del método de normalidad estático, el cual supone estabilidad en las funciones condicionales de la función de pérdidas, es poco plausible en las series financieras. El cálculo del VeR estará entonces dado por:

Donde el subíndice de t + 1 implica que el VeR es condicional a las estimaciones para el período t + 1 .

A pesar de que este método tiene a su favor la concreción y simplicidad, presenta una falencia significativa toda vez que empíricamente las series de tipo financiero en muy pocos casos se distribuyen normal. Por el contrario se trata de series leptocúrticas (de colas pesadas) y con sesgo negativo (los eventos extremos negativos tienen mayor peso que sus homólogos positivos).

2. Método de simulación histórica

A diferencia del método de normalidad, el método de simulación histórica no supone que los datos se distribuyen con una función de probabilidad teórica específica, sino que aproxima el VeR mediante la función de distribución empírica de los datos.

El algoritmo para la estimación del VeR con este método comienza con la escogencia de los factores de riesgo. Posteriormente se construye la función de pérdidas (los retornos son ordenados de mayor a menor y multiplicados por menos uno) y por último, el VeR(1 -α) es igual al percentil (1-α) de dicha función. Esto es:

En donde VeR(1-α) es el VeR calculado con un (1 -α)% de confianza, y q(1-α)(L) es el 1 - α percentil de la función de pérdidas, definida como L.

Dentro de las ventajas de este método se puede señalar que ''es de fácil implementación ya que reduce el problema de la estimación del riesgo a un problema unidimensional'' (McNeil et al., 2005, p. 51), y no exige la especificación paramétrica de una función teórica a priori. Por otra parte, su principal problema es que requiere que los datos escogidos reúnan toda la información relevante acerca de los factores de riesgo que afectan el valor del portafolio, por lo que, cuando se presentan cambios de regímenes en los mercados, muchas veces se crean vacíos en la función de pérdidas, difíciles de llenar, y que generan efectos adversos sobre la modelación. Lo anterior puede costar mucho en términos de robustez cuando no se cuenta con una cantidad suficiente de información sobre los factores de riesgo. El supuesto subyacente en este método es que la historia es un buen indicador del futuro.

3. Método de simulación de Montecarlo

Este método hace uso de la simulación de una distribución teórica paramétrica para realizar la estimación del riesgo. Como se plantea en McNeil et al. (2005) el método consiste en la elección de una función de pérdidas teórica y la calibración de esta de acuerdo con los datos históricos de los factores de riesgo.

El algoritmo para la estimación del VeR se resume en:

i) Elección de la función teórica sobre la cual se realiza la simulación (en el presente trabajo se supuso que los factores de riesgo se distribuyen normal).

ii) Simulación de números aleatorios según la distribución teórica escogida (habitualmente el número de réplicas que se realiza es mayor que el número de datos de cada factor de riesgo, para lograr una mayor precisión en la estimación).

iii) Construcción de una función de pérdidas2 con los datos simulados, análoga al método histórico.

iv) Estimación del percentil asociado con el nivel de significancia α escogido para el VeR, mediante el uso de la función de pérdidas.

Cuando la función teórica escogida es la normal, este método se resume como:

La versión dinámica consiste en reemplazar los pronósticos estáticos de la media y la desviación estándar por sendas versiones condicionales, como se hace en (5):

La principal ventaja de este método es que permite realizar la estimación con un número mayor a los datos que se tenían originalmente, lo que conlleva una mayor precisión en los cálculos. Sin embargo, una desventaja pueden ser los altos costos computacionales en los que se incurre cuando los portafolios que se analizan están compuestos por un gran número de factores de riesgo. Otro aspecto importante a tener en cuenta es que los resultados esperados en este caso dependerán del grado de precisión en la escogencia de la función teórica a priori.

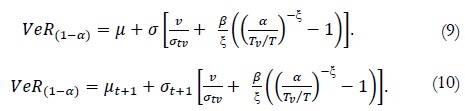

4. Método de teoría del valor extremo (TVE)

La Teoría del Valor Extremo permite calcular un VeR más acorde con algunos hechos estilizados de las series financieras, en particular con la forma leptocúrtica de las colas de la función de pérdidas. Como su nombre lo indicase ajusta asintóticamente sobre los valores extremos de las distribuciones y se encarga de definir hacia dónde convergen las distribuciones de valor máximo de una variable aleatoria, dependiendo de lo que se defina como valor extremo. Estas pueden ser, o distribuciones generalizadas de valor extremo (GEV por sus siglas en inglés), según el teorema de Fisher y Tippet (1928) y Gnedenko (1943), o una Distribución de Pareto Generalizada (GPD), según el teorema de Balkema y Haan (1974) y Pickands (1975).

Si se supone que los valores extremos son los puntos máximos en una serie de bloques (k bloques) homogéneos de longitud l, construidos de forma tal que l x k = T, donde es T el número total de observaciones, la distribución a la que los datos de la función de pérdidas (L), converge será una GEV, Hξ(R) definida por:

Análogamente, si se supone que un valor es extremo cuando traspasa determinado umbral v, entonces las observaciones de las colas se distribuirán GPD, Gξ,β(x):

Se tiene que x = L – v, es decir, se trata del exceso de la pérdida por encima del umbral, β es el parámetro de escala de la distribución y ξ es el parámetro de forma. Esta metodología se denomina Picos Sobre el Umbral, POT por sus siglas en inglés. Una explicación más detallada se encuentra en McNeil (2005) o Melo y Becerra (2006).

Para este caso la ecuación del VeR, tal y como lo señala Embrechts et al. (1997), estará dada por:

Donde (1-α) es el nivel de confianza, v es el umbral definido de valores extremos, Tv es el número de observaciones extremas en la muestra, T el tamaño total de la muestra, ξ es el parámetro de forma, y β el parámetro de escala.

Esta metodología supone que los datos originales están independiente e idénticamente distribuidos (i.i.d.), lo cual no se ajusta a los hechos estilizados de las series financieras, que presentan agrupamientos de volatilidad. Una forma de superar esta limitación consiste en recurrir a los retornos estandarizados, estimados con la ayuda de un modelo GARCH, y posteriormente, después de calcular por Máxima Verosimilitud los parámetros de escala y de forma en las colas de la distribución, volver a las magnitudes originales. Esto último se puede hacer de dos maneras: i) usando las desviaciones estándar condicionales provistas por el modelo GARCH; o ii) usando la desviación estándar no condicional para toda la muestra. Lo anterior se expresa en (9) y (10):

Donde los parámetros están definidos como antes, y adicionalmente es la desviación estándar condicional estimada por el modelo GARCH el día definido como umbral de valores extremos.

5. Limitaciones del VeR

Como se puede observar existen diversas metodologías, con diferentes niveles de precisión, para estimar el Valor en Riesgo. No obstante, todas estas metodologías presentan limitaciones generales, que caracterizan la técnica del VeR y que por ende son imposibles de soslayar sin recurrir a otras herramientas. Estas han sido ampliamente documentadas en Artzner et al. (1999) y se mencionan aquí:

i) Dice muy poco sobre los casos en las colas (pérdidas extremas).

ii) Puede crear estructuras perversas de incentivos (porque no se conoce la magnitud de las pérdidas que exceden las colas).

iii) No es subaditivo, lo cual puede generar incentivos para fraccionar operaciones.

Lo anterior ha llevado al desarrollo de medidas coherentes del riesgo. Una medida coherente de riesgo es aquella que cumple con ciertos axiomas deseables para toda medida de riesgo sobre los que existe consenso en la literatura. Esto es, si X y Y son los valores futuros de dos posiciones riesgosas (pueden ser entendidos como funciones de pérdidas esperadas de dos posiciones financieras), una medida de riesgo es coherente si satisface que:

La subaditividad refleja la idea de que el riesgo puede ser reducido por la diversificación. La carencia de subaditividad puede llevar a la conformación de portafolios de Markowitz demasiado concentrados, excesivamente riesgosos desde cualquier otro estándar de medición. Por otra parte, si el regulador utiliza una medida de riesgo no subaditiva para determinar el capital apropiado de una institución financiera, esta institución tendrá un incentivo para fraccionar legalmente sus operaciones, o abrir diferentes posiciones para el manejo de su portafolio, con el fin de reducir el capital requerido.

El axioma de homogenidad positiva está relacionado con el anterior toda vez que no existe ningún ''neteo'' del riesgo o proceso de diversificación cuando el portafolio solo está compuesto por t posiciones idénticas.

La implicación del axioma de monotonicidad es obvia desde un punto de vista económico. Se refiere a que las posiciones que lleven a mayores pérdidas esperadas deben generar mayor riesgo y requerir de mayor capital como respaldo.

La última condición, muchas veces relacionada con la presencia de un activo libre de riesgo en el mercado, indica que al adicionar o sustraer una cantidad determinística r a una posición riesgosa X, la estimación del riesgo y los requerimientos de capital se deben alterar exactamente en esa misma cantidad (McNeil et al., 2005).

El VeR no cumple con ser subaditivo, lo cual se suma a su pobre desempeño como medida de riesgo en situaciones extremas, que se presentan con un bajo nivel de probabilidad, pero con resultados altamente costosos para el sistema y, por ende, para los inversionistas financieros y la economía en su conjunto.

Una alternativa teórica para la estimación de riesgo son los métodos de pérdidas esperadas en las colas (ES), o los VeR condicionales. Aunque se trata de metodologías distintas, como se hace evidente en el caso de la valoración de opciones u otros títulos con los que usualmente se utilizan funciones de pérdida de tipo discreto; en el caso en el que se supone continuidad, los resultados son equivalentes (McNeil et al., 2005). Por ello en adelante serán tratados como un solo método.

B. Pérdida esperada en las colas (ES)

Mientras que el VeR estima lo máximo que se espera perder si un evento de pérdidas extremas no ocurre3, es decir, la peor pérdida esperada en caso de una relativa regularidad financiera, el ES indica cuánto se espera perder si un evento extremo efectivamente ocurre (más allá del nivel de confianza del VeR, en las colas de la distribución). Se define ES como el valor esperado de las pérdidas, L, en caso tal que estas sean superiores al VeR:

Las formas de calcular este valor esperado difieren según el método utilizado para calcular el VeR subyacente.

1. Método de normalidad

Análogamente al caso del VeR por normalidad se tiene que:

Donde (1-α) es el nivel de confianza, Φ-1 es la inversa generalizada de la función de distribución normal estándar o la función cuantil, la función de densidad normal estándar. La versión condicional consiste en reemplazar la media y la varianza por los momentos condicionados a la información disponible hasta el período t.

2. Método de simulación histórica y de Montecarlo

En el caso de la simulación histórica el ES(1-α) es igual al promediode las pérdidas que se encuentran por encima del VeR(1-α).

En la simulación de Montecarlo se recurre a la función de pérdidas simuladas en lugar de la original.

3. Método ES con TVE

Finalmente, la medida ES cuando se supone que las colas de la distribución de pérdidas se ajusta a una Distribución Pareto Generalizada, está dada por:

donde  y todo lo demás está definido como antes. Las versiones condicionales se construyen al reemplazar los pronósticos estáticos por sus correspondientes versiones condicionales.

y todo lo demás está definido como antes. Las versiones condicionales se construyen al reemplazar los pronósticos estáticos por sus correspondientes versiones condicionales.

III. Eventos extremos y medidas de riesgo

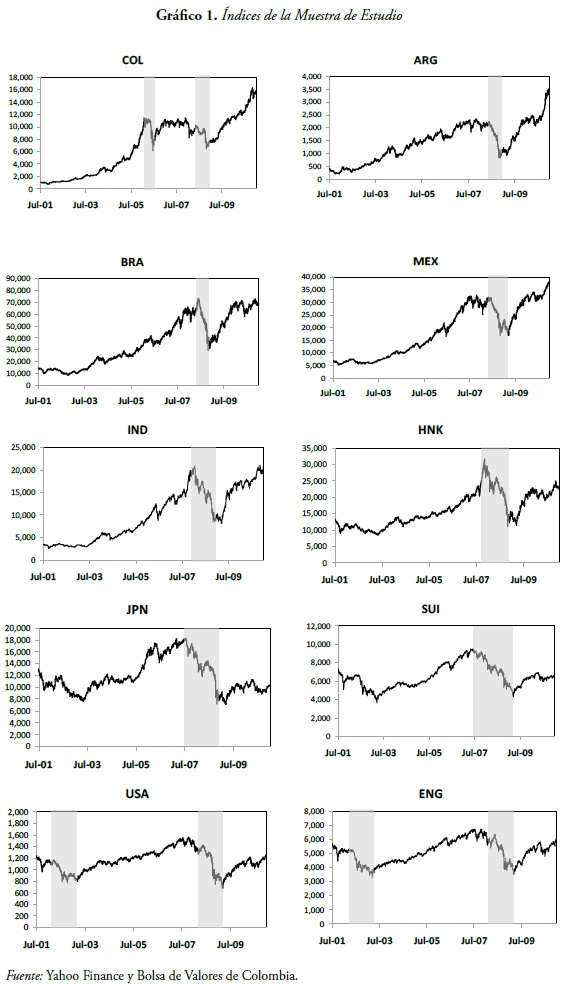

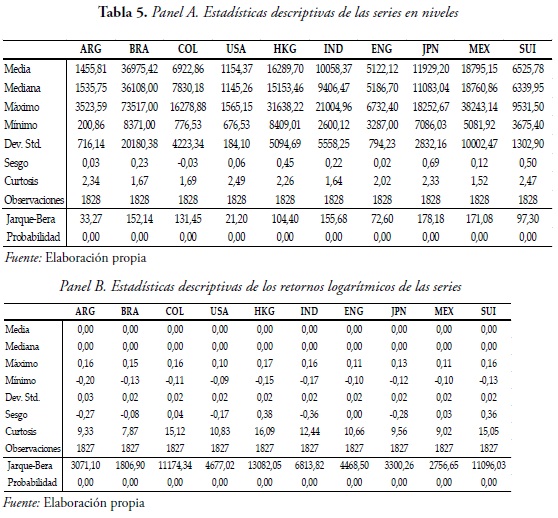

En esta sección se presenta la evolución reciente de algunos índices de mercados accionarios a nivel mundial. La muestra escogida buscó contrastar algunos mercados latinoamericanos con algunos de los mercados desarrollados más representativos y con mercados bursátiles emergentes y dinámicos como el mercado de Hong Kong y de la India. Los índices bursátiles4 utilizados fueron: IGBC (Colombia), IPC (México), IBOVESPA (Brasil), MERVAL (Argentina), S&P500 (Estados Unidos), FTSE (Inglaterra), SSMI Suiza), NIKKEI 225 (Japón), HSI (Hong Kong), BSESN (India)5. Las estadísticas descriptivas de las series en niveles y de los retornos logarítmicos se presentan en la Tabla 5 del anexo, en el panel A y B respectivamente.

En el Gráfico 1 se observan varios ejemplos de períodos expuestos a choques extremos los mercados seleccionados. En toda la muestra los períodos de mayores desvalorizaciones de los índices se concentran en general en los años 2008-2009, después de la quiebra Lehman Brothers, y el consiguiente recrudecimiento de la crisis sub-prime. También existen caídas importantes en los años 2001-2002 derivados de la crisis dot com. En el caso del mercado Colombiano, se presenta una desvalorización importante a mediados de 2006, cuando un cambio en la postura de la política monetaria por parte del Banco de República conllevó una depreciación de los títulos de mayor transacción.

La metodología de Picos Sobre el Umbral con la cual se estimaron las medidas basadas en la Teoría del Valor Extremo6, permite la consideración de choques extremos durante un intervalo poco espaciado, a diferencia de la metodología alternativa basada en la distribución Generalizada de Valor Extremo (GEV por sus siglas en inglés) que supone que los choques de este tipo se presentan igualmente distribuidos durante la muestra.

IV. Descripción de los datos y resultados

Se estimaron VeR y ES según las metodologías planteadas en la sección 2 para cada uno de los mercados cuyos índices se expusieron en la sección anterior. El período de la muestra va desde julio de 2001 hasta diciembre de 2010. Se prefirió restringir la muestra hasta el año 2001 puesto que el IGBC de la Bolsa de Valores de Colombia se construye desde esa fecha, después de la unificación de las tres bolsas que solían operar en el país. Mantener un período homogéneo en la muestra permite realizar comparaciones internacionales. En términos económicos, el período comprende al menos dos de las más importantes crisis sistémicas en los mercados globales, la crisis dot com (2001-2002) y la crisis subprime (2007-2009).

Las estimaciones se realizaron sobre los retornos logarítmicos de las series en niveles. Por otra parte, partiendo de la Hipótesis de los Mercados Eficientes (Fama, 1970), se supuso una media condicional y no condicional igual a cero en la modelación tal y como lo sugiere Christoferssen (2003). Se estimaron las varianzas condicionales, cuando fue necesario con un modelo GARCH (1,1). Los resultados de estos modelos no se reportan, pero se verificaron las condiciones de no negatividad y estabilidad necesarias para su correcta estimación.

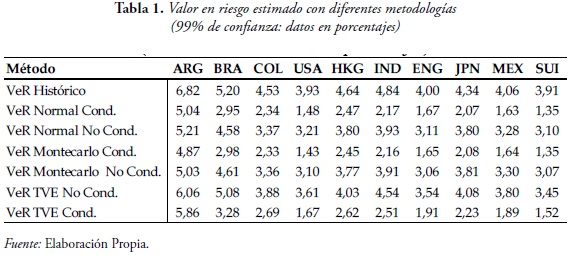

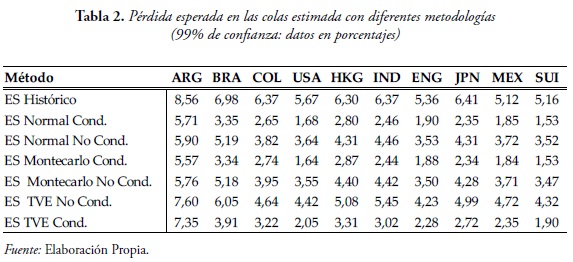

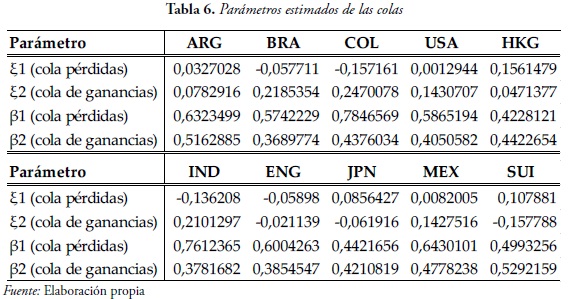

En la Tabla 6 de los anexos se presentan los parámetros de cola con los cuales se estimaron los VeR por TVE reportados en las últimas filas de la Tabla 1, y los ES por TVE que se muestran en la Tabla 2, también en las últimas filas.

Según el Valor en Riesgo y el ES que se presentan en la Tabla 1 y 2, es posible construir un ordenamiento de los mercados de acuerdo con su nivel de riesgo. Según el VeR los mercados más riesgosos de la muestra son el argentino y el brasilero. En el mercado argentino se puede esperar perder en un día, en épocas de relativa calma, como máximo entre 487 y 682 puntos básicos de la inversión inicial, según el método empleado para la estimación del VeR. El mismo análisis se puede extrapolar para cada uno de los mercados incluidos en la muestra. En el caso colombiano se encuentra un VeR diario que oscila entre 233 y 453 puntos básicos. El mercado menos riesgoso de la muestra según todas las metodologías empleadas es el suizo.

Se observa una disminución del valor del VeR condicional en relación con el estático, de lo cual se puede inferir que la volatilidad condicional actual de los mercados es inferior a su pronóstico de largo plazo, en el cual está incluida la crisis sub-prime; es decir, los mercados se han estabilizado.

El ES presenta información adicional (Tabla 2). Si bien los dos mercados de mayores eventos extremos son de nuevo el argentino y el brasilero, en el mismo sentido, al ordenar los mercados según el nivel de riesgo, Colombia y Japón presentan cambios importantes frente al cálculo realizado con el VeR. Estos mercados, de acuerdo con el ES, presentan un mayor riesgo, llegando a ubicarse, según algunas metodologías, en el cuarto y tercer lugar respectivamente. Esto daría indicios de que se trata de mercados con eventos extremos alejados de las condiciones de regularidad financiera.

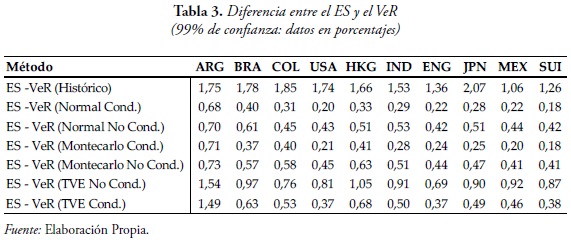

En la Tabla 3 se presentan las diferencias en la medición del riesgo con base en el ES frente al VeR, para cada una de las metodologías. Estas diferencias representan los ajustes necesarios para todas las medidas en épocas de crisis. En el caso de Japón el ajuste al VeR en épocas de crisis (diferencia entre el ES y el VeR), llega a ser hasta de 207 puntos básicos según las técnicas históricas, y 90 puntos básicos según las medidas basadas en la TVE no condicional.

Para el caso de Colombia el ajuste al VeR en épocas de crisis llega a ser hasta de 185 puntos básicos según las técnicas históricas, y 76 puntos básicos según las medidas basadas en la TVE no condicional.

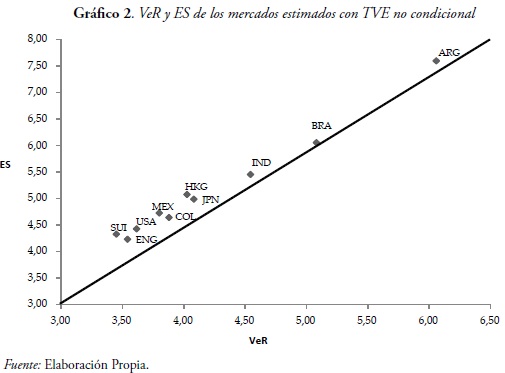

El Gráfico 2 permite observar, desde otro enfoque, la información consignada en las Tablas 1 y 2. En él se grafica en el eje de las abscisas el VeR y en el eje de las ordenadas la ES, medidos por las metodologías no condicionales basadas en la Teoría del Valor Extremo. Se observa que todos los mercados se encuentran por encima de la línea de 45° que parte del origen. Esto quiere decir que en todos los casos tanto el VeR como la ES calculados por esta metodología son mayores a los que pronostica la estimación basada en una distribución normal. También se puede observar la diferencia significativa que separa al mercado argentino del resto de la muestra.

En el mismo gráfico se muestra más claramente el grado de riesgo en el mercado de acciones de Colombia, medido por las metodologías no condicionales basadas en la Teoría del Valor Extremo. Según esta gráfica, Colombia es uno de los mercados menos riesgosos de la muestra, lo cual no es extraño si se tiene en cuenta que fue uno de los mercados menos afectado, sino el menos, por la crisis sub-prime.

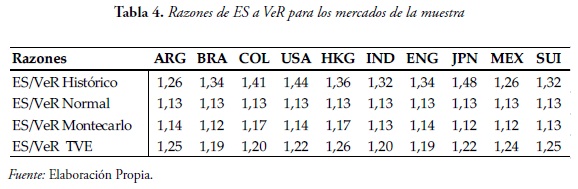

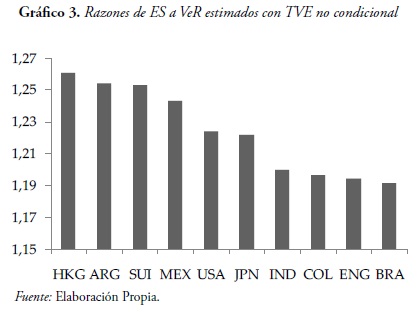

Finalmente, en la Tabla 4 y el Gráfico 3, se presenta la razón sugerida por McNeil et al. (2005), entre la ES y el VeR, la cual estima la distancia relativa de una medida con respecto a la otra; cualquier razón por encima de uno implica una subestimación (por construcción) del riesgo medido por el VeR durante las crisis (definidas como eventos extremos en la cola positiva de la distribución de pérdidas). Cualquier valor por encima de 1,15 implica una subestimación en las colas del evento riesgoso extremo cuando se supone una distribución normal para la estimación (Christoffersen, 2003).

Las razones ES/VeR permiten construir un ranking de riesgo que provee información adicional a la reportada antes. Los mercados con un mayor indicador están más expuestos a incurrir en pérdidas extremas en momentos de riesgo sistémico que estén subestimadas por la metodología de Valor en Riesgo. Es así como Hong Kong, que según el Gráfico 2 no presenta niveles particularmente alarmantes de riesgo, tiende a presentar pérdidas extremas que no son capturadas apropiadamente por el VeR. Suiza tiene la misma característica a pesar de ser el mercado menos riesgoso de la muestra. El caso argentino es especial, puesto que además de ser el mercado de mayor VeR y ES, según cualquier método para la estimación del riesgo, es también el segundo en el ranking del Gráfico 3, de forma tal que no solo el riesgo es alto, sino que lo es especialmente en épocas de crisis. Colombia es uno de los mercados menos riesgosos de la muestra, según este criterio. Brasil por su parte, si bien presenta niveles altos de riesgo, tiene la característica de permitir que el VeR sea una medida aceptable del riesgo, aun en épocas de crisis.

De cualquier forma, todos los mercados tienen razones por encima de uno, lo cual ejemplifica la necesidad de incorporar el ES como una medida complementaria al VeR en la medición del riesgo y en la regulación sobre el mismo. De la misma forma, todos los mercados tienen razones superiores a 1,15, con lo cual se hace necesaria la estimación a través de la Teoría del Valor Extremo en lugar de métodos bajo normalidad.

Conclusiones

Las limitaciones de la metodología de Valor en Riesgo se hacen especialmente evidentes durante las crisis. En estos períodos otras medidas que cumplan con los axiomas de coherencia se hacen necesarias con el fin de estimar acertadamente el riesgo. Una medida de este tipo, de relativamente fácil implementación, está disponible en la literatura académica, se conoce como Expected Short Fall o estimación de la Pérdida esperada en las colas.

En este documento se presenta un ranking de riesgo que puede ser útil para administradores de portafolios internacionales y para reguladores, pues permite identificar las magnitudes de riesgo en términos relativos para varios países de la región y del mundo.

La estimación de diferentes medidas del riesgo para diez mercados accionarios, en los cuales se incluye a Colombia, muestra la conveniencia de involucrar medidas de riesgo como la ES, que pueden brindar luces para la correcta administración de riesgo ante choques extremos del mercado. Este tipo de herramientas son útiles en cualquier jurisdicción dentro de la muestra de estudio, pero son particularmente necesarias en mercados como el argentino, en el cual no solo el riesgo es muy alto en un intervalo diario, sino que los riesgos extremos tienden a alejarse sustancialmente de la medida suministrada por el VeR. El caso de Colombia en el mercado de acciones no es particularmente preocupante. Es relativamente un mercado poco riesgoso y con pérdidas extremas cercanas a las del VeR.

Finalmente, no está de más aclarar que las crisis financieras, al pertenecer al terreno de la incertidumbre y no precisamente del riesgo, nunca podrán ser predichas con exactitud en su magnitud y duración, lo cual no exime a los administradores de riesgo y a los reguladores de utilizar todas las herramientas a su disposición para tomar decisiones óptimas con el menor costo económico y social. Algunas de estas son señaladas en este documento.

Bibliografía

Aizenman, Joshua (2009). ''Financial Crisis and The Paradox of Under and Over Regulation'', Working paper, No. 15018, NBER, publicación disponible en internet en http://www.nber.org/papers/w15018.pdf [ Links ]

Arango, Juan Pablo, Arias, Mauricio, Gómez, Esteban, Salamanca, David y Vásquez, Diego Mauricio (2005). ''Estimación de los requerimientos de capital por riesgo de mercado'', Reporte de Estabilidad Financiera, Diciembre de 2005, pp. 88-99. [ Links ]

Artzner, Philippe, y Delbaen, Freddy, Eber, Jean-Marc y Heath, David (1999). ''Coherent Measures of Risk'', Mathematical Finance, Vol. IX, pp. 203-228. [ Links ]

Balkema, August y de Hann, Laurens (1974). ''Residual Life Time at Great Age'', The Annals of Probability, Vol. V, No. 2, pp. 792-804. [ Links ]

Becerra, Oscar y Melo, Luis Fernando (2008). ''Usos e implicaciones de la cópula en la medición del riesgo financiero'', Borradores de Economía, No. 489, Banco de la República. [ Links ]

Bhattacharyya, Malay y Ritolia, Gopal (2008). ''Conditional VaR using EVT – Towards a Planned Margin Scheme'', International Review of Financial Analysis, Vol. XVII, pp. 382–395. [ Links ]

Booth, Philip. (Ed.) (2009). Verdict on the Crash: Causes and Policy Implications, Londres: Institute of Economic Affairs. [ Links ]

Christoffersen, Peter (2003). Elements of Financial Risk Management, San Diego CA: Elsevier Science. [ Links ]

Dowd, Kevin (2005). Measuring Market Risk, Second Edition, Chichester: Jhon Wiley & Sons. [ Links ]

Dowd, Kevin (2009). ''The Failure of Capital Adequacy Regulation'' en Verdict on the Crash: Causes and Policy Implications, Ed. Phillip Booth, Londres: The Institute of Economic Affairs. [ Links ]

Embrechts, Paul, Kluppelberg, Claudia, y Mikosch, Thomas (1997). Modeling Extremal Events for Insurance and Finance. Berlin: Springer- Verlag. [ Links ]

Engle, Robert (2002). ''Dynamic Conditional Correlation- a Simple Class of Multivariate Generalized Autoregresive Heteroskedasticity Models'', Journal of Business and Economics Statistics, Vol. XX, No. 3, pp. 339-50 [ Links ]

Engle, Robert (1982). ''Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of U.K. Inflation'', Econometrica, Vol. L, No. 4, pp. 987-1008. [ Links ]

Fama, Eugene (1970). ''Efficient Capital Markets: A Review of Theory and Empirical Work'', Journal of Finance, Vol. XXV, pp.383-417. [ Links ]

Fernández, Viviana (2005). ''Risk Management under Extreme Events'' International Review of Financial Analysis, Vol. XIV, No.2, pp. 113-148. [ Links ]

Fisher, Ronald Aylmer y Tippet, Leonard Henry Caleb (1928). ''Limiting Forms of the Frequency Distribution of the Largest of Smallest Members of a Sample'', Proceeding of the Cambridge Philosophical Society, Vol. XXIV, pp. 180-190. [ Links ]

Freixas, Xavier (2009). ''Post Crisis Challenges to Bank Regulation'', Working paper, No. 1201, Universitat Pompeu Fabra. [ Links ]

Gençay, Ramazan y Selçuk, Faruk (2004). ''Extreme Value Theory and Value-at-Risk: Relative Performance in Emerging Markets'', International Journal of Forecasting, Vol. XX, pp. 287-303. [ Links ]

Gençay, Ramazan, Selçuk, Faruk y Ulugülya, Abdurrahman (2003). ''High Volatility, Thick Tails and Extreme Value Theory in Value-at-Risk Estimation'', Vol. XXXIII, No.2, pp. 337-356. [ Links ]

Gnedenko, B.V. (1943). ''Sur La Distribution Limite du Terme Maximun D'une Serie Aleatorie'', Annals of Mathematics, Vol. XLIV, pp. 423-453. [ Links ]

J.P. Morgan/Reuters (1996). Risk MetricsTM -Technical Document, Nueva York, NJ: Reuters Ltd, Cuarta Edición. [ Links ]

Laux, Christian y Leuz, Christian (2009). ''Did Fair-Value Accounting Contribute to the Financial Crisis?'', Working paper, No. 15515, NBER, publicación disponible en internet en http://www.nber.org/papers/w15515.pdf [ Links ]

Mälkönen, Ville (2009). ''Financial Conglomeration and Monitoring Incentives'', Journal of Financial Stability, Vol. V, pp.105-123. [ Links ]

Markowitz, Harry (1959). Portfolio Selection: Efficient Diversification of Investments, New York : Jhon Wiley & Sons. [ Links ]

Martínez, Oscar y Uribe, Jorge Mario (2008). ''Una aproximación dinámica a la medición del riesgo de mercado para los bancos comerciales en Colombia'', Reporte de Estabilidad Financiera, Abril de 2008. [ Links ]

McNeil, Alexander, Frey, Rüdiger, y Embrechts Paul (2005). Quantitative Risk Management: Concepts, Techniques, and Tools, Princeton, NJ: Princeton University Press. [ Links ]

Melo, Luis Fernando y Granados, Joan (2010). ''Regulación y valor en riesgo'', Borradores de Economía, No. 615, Banco de la República de Colombia. [ Links ]

Melo, Luis Fernando y Becerra, Oscar (2006). ''Una aproximación a la dinámica de las tasas de interés de corto plazo en Colombia a través de Modelos GARCH Multivariados'', Borradores de Economía, No. 366, Banco de la República de Colombia. [ Links ]

PickandS, James (1975). ''Statistical Inference Using Extreme Order Statistics'', Annals of Statistics, Vol. III, No.1, pp 119-131. [ Links ]

Shleifer, Andrei (2010). ''Efficient Regulation'', Working paper, No. 15651, NBER, publicación disponible en internet en http://www.nber.org/papers/w15651 [ Links ]

Stiglitz, Joseph (2009). ''The Current Economic Crisis and Lessons for Economic Theory'', Eastern Economic Journal, Vol. XXXV, pp. 281-296. [ Links ]

Stulz, René (2009). ''Credit Default Swaps and the Credit Crisis'', Working paper, No. 15384, NBER, publicación disponible en internet en http://www.nber.org/papers/w15384 [ Links ]

Temin, Peter (2010). ''The Great Recession and the Great Depression'', Working paper, No. 15645, NBER, publicación disponible en internet en http://www.nber.org/papers/w15645 [ Links ]

Torres, Gabriel Ignacio, Olarte, Ana Milena. (2009), ''Valor en riesgo desde un enfoque de cópulas''. Revista Ad-Minister, Vol. XV, pp. 113-136. [ Links ]

Wang., Zongrun, Jin, Yanbo y Zhou, Yanju. (2010), ''Estimating Portfolio Risk using GARCH-EVT-Copula: An Empirical Study on Exchange Rate Market'', Lectures Notes in Electrical Engineering, Vol. LXVII, No.1, pp. 65-72. [ Links ]

White, Lawrence. (2009), ''Financial Regulation and the Current Crisis: A Guide for the Antitrust Community'', Working paper, Stern School of Business (NYU), publicación disponible en internet en http://ssrn.com/abstract=1426188. [ Links ]

Anexos

Teóricamente se esperan parámetros de forma positivos para las pérdidas, no obstante, la estimación del VeR también es función de los parámetros de escala. Para los países en los cuales este parámetro dio negativo, no es posible rechazar la hipótesis nula de que es igual a cero al 95% de confianza. De cualquier forma, para mantener la posibilidad de comparación entre mercados, las medidas presentadas en la sección 4 se estimaron con los parámetros reportados en la Tabla 6.

Notas

1 La metodología no es exclusiva para la administración del riesgo de mercado, tiene aplicaciones en riesgo de liquidez, operativo y de crédito.

2 Es importante aclarar que en este caso se denomina ''función de pérdidas'' a la de los datos simulados multiplicada por menos uno.

3 Al menos no un evento más allá del nivel de confianza seleccionado para la estimación.

4 Es de conocimiento de los autores que la metodología de construcción de cada índice difiere. Es posible utilizar índices construidos con una metodología estándar como los publicados por Morgan Stanley Capital International, índices que en el momento de la realización del estudio no estaban a disposición de los autores.

5 Se analizó también el mercado de Chile, pero no se presentan los resultados puesto que la información disponible solo comprende desde septiembre de 2003, y el período de estudio comienza antes, en julio de 2001.

6 Con umbrales fijos del 5% y del 95% para definir los valores extremos.